Tamaño y Cuota del Mercado de Herramientas de Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 164.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 230.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Ciencias de la Vida por Mordor Intelligence

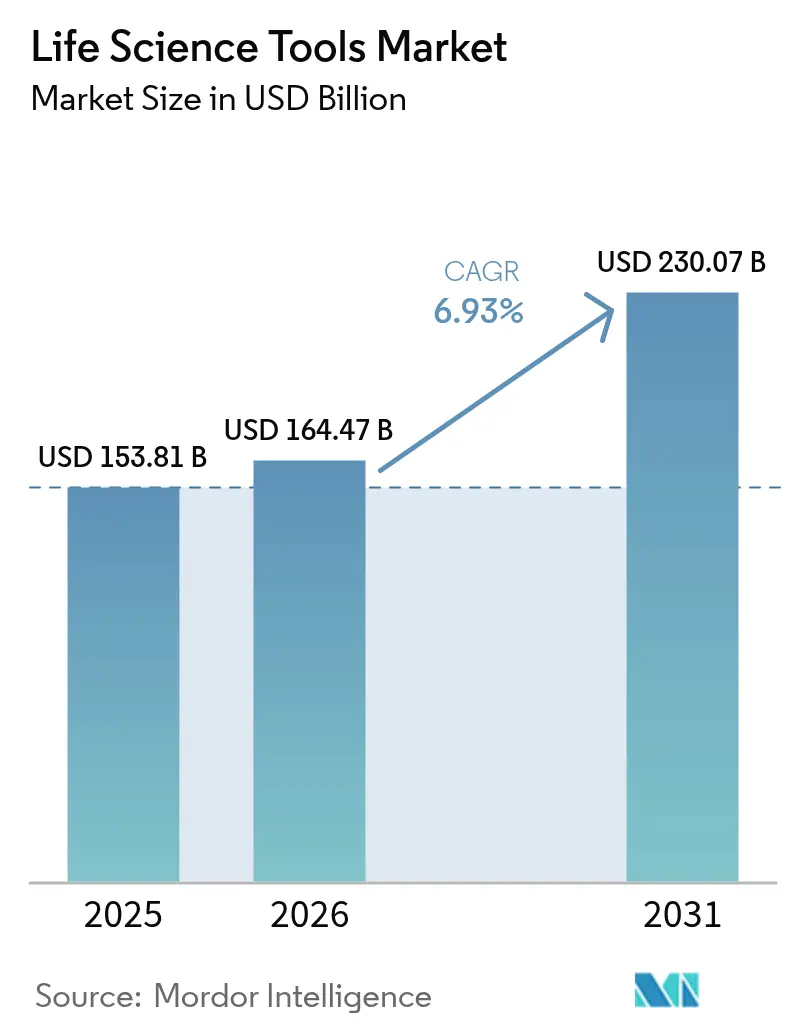

Se espera que el tamaño del Mercado de Herramientas de Ciencias de la Vida crezca de USD 153,81 mil millones en 2025 a USD 164,47 mil millones en 2026 y se prevé que alcance USD 230,07 mil millones en 2031 a una CAGR del 6,93% durante 2026-2031.

Las subvenciones gubernamentales, los vientos regulatorios favorables para las pruebas desarrolladas en laboratorio y la adopción de la multi-ómica están orientando el capital hacia la automatización, la secuenciación y las plataformas analíticas de alta resolución. Los servicios se están expandiendo más rápido que los instrumentos a medida que los laboratorios pivotan hacia modelos externalizados de pago por uso que reducen los costos iniciales y aceleran los ciclos de validación impulsados por el cumplimiento normativo. La caída de los precios por genoma ha ampliado el acceso clínico a la secuenciación de próxima generación, mientras que los presupuestos sostenidos de los NIH y Horizon Europa continúan financiando renovaciones de equipos a gran escala. Mientras tanto, los controles de exportación geopolíticos están impulsando estrategias de doble abastecimiento que favorecen a los proveedores con presencia de fabricación regional.

El aumento del gasto del sector público, como el paquete de biotecnología de USD 88 mil millones propuesto por el Congreso de los Estados Unidos para 2025, junto con una supervisión más estricta de la FDA sobre las pruebas desarrolladas en laboratorio, está reformando las necesidades de cumplimiento normativo e impulsando una nueva demanda de instrumentos validados. El impulso competitivo sigue siendo sólido; los proveedores establecidos despliegan fusiones, adquisiciones y extensiones de cartera para defender su cuota y abrir nuevos canales, aunque las fragilidades persistentes en la cadena de suministro y la escasez de bioinformáticos capacitados moderan las perspectivas a corto plazo.

Conclusiones Clave del Informe

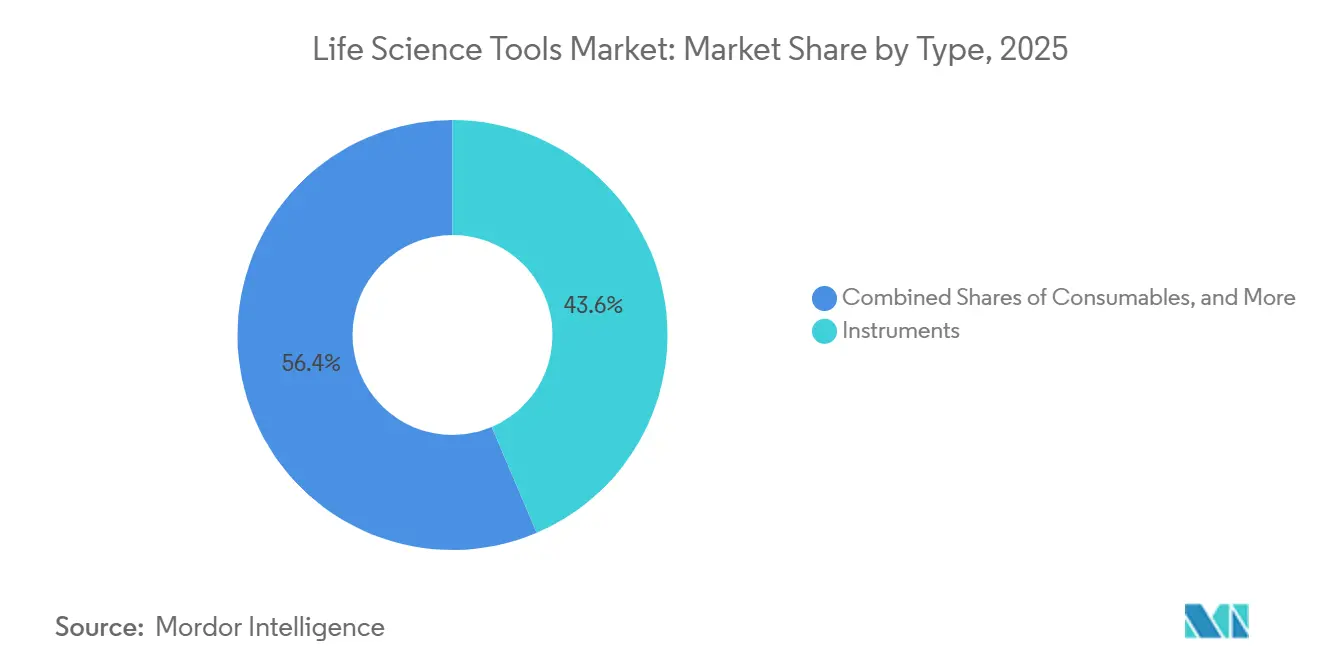

- Por tipo, los servicios registraron la expansión más rápida con una CAGR del 11,35%, mientras que los instrumentos retuvieron el 43,60% de la cuota del mercado de herramientas de ciencias de la vida en 2025.

- Por tecnología, la secuenciación de próxima generación se expandió a una CAGR del 16,9%; PCR y qPCR lideró con una cuota del 22,65% del mercado de herramientas de ciencias de la vida en 2025.

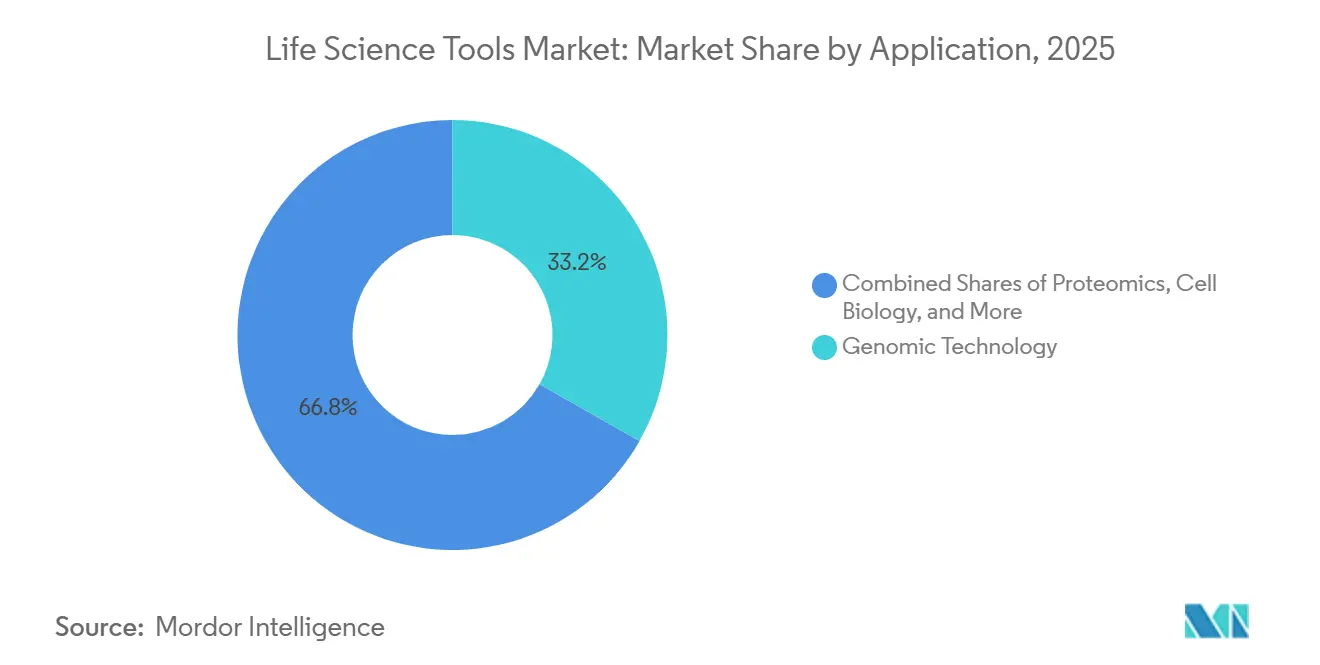

- Por aplicación, la tecnología de proteómica avanzó a una CAGR del 13,1%, mientras que la tecnología genómica representó el 33,20% del mercado de herramientas de ciencias de la vida en 2025.

- Por usuario final, los laboratorios de diagnóstico crecieron más rápido, con una CAGR del 11,85%; los laboratorios de investigación mantuvieron el 58,10% de la cuota del mercado de herramientas de ciencias de la vida en 2025.

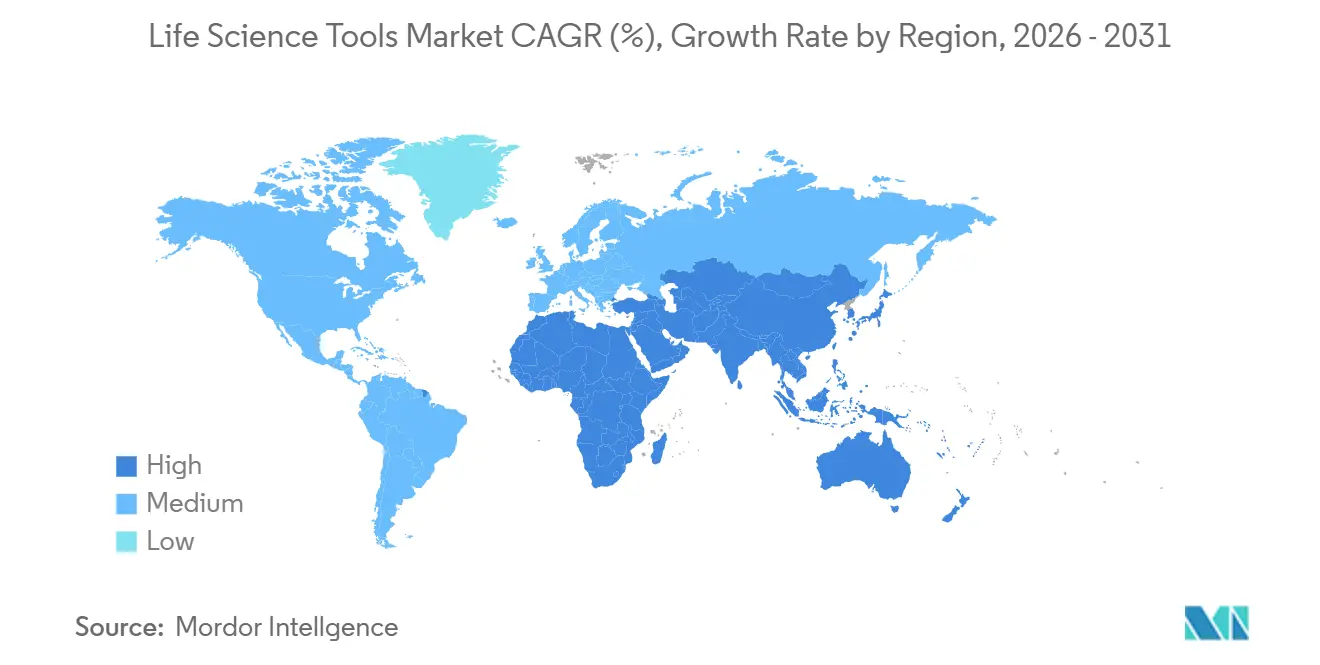

- Geográficamente, Asia-Pacífico registró la CAGR regional más alta del 10,95%, mientras que América del Norte siguió siendo el contribuyente regional más significativo con una cuota del 40,10%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de biofármacos y crecimiento de la financiación de investigación | +1.80% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la incidencia de enfermedades infecciosas y trastornos genéticos | +1.50% | Global; mayor impacto en APAC y África | Corto plazo (≤2 años) |

| Adopción creciente de plataformas de secuenciación de próxima generación y análisis de células individuales | +1.20% | América del Norte y Europa como núcleo; expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de los flujos de trabajo de instalaciones centrales basados en CRISPR | +0.90% | América del Norte y Europa; emergente en APAC | Largo plazo (≥4 años) |

| Automatización de alto rendimiento impulsada por IA para la preparación de multi-ómica | +0.80% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de laboratorios de bioprocesos descentralizados en países de ingresos bajos y medios | +0.60% | APAC, MEA, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Biofármacos y Crecimiento de la Financiación de Investigación

El creciente enfoque en los terapéuticos de moléculas grandes impulsa a los laboratorios a adquirir espectrómetros de masas avanzados para la caracterización de proteínas y citómetros de flujo de alto parámetro para la investigación en terapia celular. El presupuesto de USD 2.500 millones de ARPA-H de los Estados Unidos, destinado a plataformas de salud innovadoras, subraya el compromiso del gobierno con la instrumentación de vanguardia.[1]ARPA-H, "Resumen del Presupuesto del Año Fiscal 2025," arpa-h.gov La financiación de capital de riesgo europea también aumentó, impulsando pedidos para organizaciones de investigación por contrato que ahora manejan análisis especializados que antes se realizaban internamente. En conjunto, estas fuerzas aceleran las compras de capital y el gasto recurrente en consumibles, reforzando las perspectivas de crecimiento del mercado de herramientas de ciencias de la vida. Las aprobaciones de la FDA de 55 nuevos terapéuticos en 2024, el 43% de los cuales eran biológicos, elevaron la demanda de análisis previos, incluida la espectrometría de masas de alta resolución y el cribado automatizado de líneas celulares.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Aprobaciones de Nuevos Medicamentos 2024," fda.gov Horizon Europa destinó USD 10.300 millones para investigación en salud durante 2024-2025, con el 28% dirigido a proyectos de enfermedades infecciosas y oncología personalizada que adquieren secuenciadores y sistemas de imagen.[3]Comisión Europea, "Horizon Europa Salud 2024-25," ec.europa.eu

Aumento de la Incidencia de Enfermedades Infecciosas y Trastornos Genéticos

La vigilancia de la OMS señaló una mayor actividad de la viruela del mono y la gripe aviar en 2024, lo que obligó a los laboratorios de salud pública a ampliar la capacidad de pruebas de PCR y a almacenar paneles de secuenciación de próxima generación multiplex.[4]Organización Mundial de la Salud, "Noticias sobre Brotes de Enfermedades—Actualizaciones sobre Viruela del Mono y H5N1," who.int En paralelo, el cribado nacional de enfermedades raras en el Reino Unido amplió el acceso a las pruebas genómicas en un 25%, impulsando la demanda de sistemas automatizados de preparación de muestras. La doble carga de las amenazas infecciosas y las afecciones hereditarias subraya la necesidad de plataformas escalables de respuesta rápida, impulsando el mercado de herramientas de ciencias de la vida tanto en entornos clínicos como de investigación. La OMS confirmó 6,2 millones de casos de mpox en 2024-2025, un salto del 34,0% que impulsó los pedidos de diagnósticos de PCR rápidos y sistemas de vigilancia genómica viral. Los paneles de cribado neonatal se ampliaron a un promedio de 62 condiciones genéticas en 2025, frente a 54 dos años antes, y aumentaron la utilización de la espectrometría de masas en tándem en los paneles metabólicos. India asignó USD 144 millones para centros de diagnóstico molecular a nivel de distrito, con planes de instalar 1.200 sistemas de PCR en tiempo real y 180 secuenciadores de sobremesa para 2027. El kit NeoBase 2 de PerkinElmer, lanzado en 2024, redujo el tiempo de muestra a resultado en un 22%, permitiendo un mayor rendimiento en el cribado neonatal.

Adopción Creciente de Plataformas de Secuenciación de Próxima Generación y Análisis de Células Individuales

Con el NovaSeq X y sistemas similares que reducen los costos de secuenciación del genoma completo por debajo de USD 200, las instituciones pueden ahora llevar a cabo proyectos a escala poblacional sin comprometer los presupuestos. Las innovaciones de células individuales de 10x Genomics impulsaron las instalaciones de instrumentos un 40% más en 2024, ampliando las aplicaciones en oncología e inmunología. Estos cambios llevan a las instalaciones a reconfigurar los flujos de trabajo en torno a enfoques de alto rendimiento e intensivos en datos, impulsando la adquisición de constructores de bibliotecas automatizados y clústeres de computación de alto rendimiento. El Instituto Nacional del Cáncer de los Estados Unidos destinó USD 1.200 millones para atlas de células individuales hasta 2026, lo que se está traduciendo en compras combinadas de clasificación celular y preparación de bibliotecas.

Expansión de los Flujos de Trabajo de Instalaciones Centrales Basados en CRISPR

Las universidades e institutos de investigación han institucionalizado los servicios de CRISPR, ejecutando cientos de ediciones mensuales con manipuladores de líquidos robóticos y biorreactores de grado GMP.[5]Instituto Broad, "Servicios de la Instalación Central de Cribado CRISPR," broadinstitute.org Los protocolos estandarizados acortan el tiempo de entrega de los proyectos y aumentan el consumo de consumibles, mientras que el CRISPR terapéutico impulsa la demanda de columnas de purificación y análisis avanzados en entornos regulados, reforzando las ventas de equipos a largo plazo. El Alt-R CRISPR-Cas12a Ultra de IDT, lanzado en marzo de 2025, ofreció 3 veces la eficiencia de edición en células T primarias, ampliando los flujos de trabajo de terapia celular. Las instalaciones centrales ahora combinan kits de CRISPR con manipuladores de líquidos automatizados, reduciendo el tiempo de trabajo manual en un 60% y mejorando la reproducibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los instrumentos avanzados | -0.40% | Global; las instituciones más pequeñas son las más afectadas | Corto plazo (≤2 años) |

| Requisitos regulatorios estrictos para las pruebas desarrolladas en laboratorio | -0.30% | América del Norte y Europa; extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Escasez de bioinformáticos capacitados | -0.20% | Global; más aguda en APAC y regiones emergentes | Mediano plazo (2-4 años) |

| Riesgos en la cadena de suministro de reactivos por controles de exportación | -0.15% | Global; mayor impacto donde China es el proveedor principal | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Instrumentos Avanzados

Las plataformas insignia de espectrometría de masas superan el USD 1 millón, lo que pone la adquisición fuera del alcance de los laboratorios más pequeños. Los presupuestos académicos tienen dificultades para conciliar las actualizaciones de instrumentos con las necesidades de personal, lo que lleva a muchos a depender de instalaciones centrales de pago por servicio. Estas presiones presupuestarias ralentizan la adopción y diluyen la trayectoria a corto plazo de la expansión del mercado de herramientas de ciencias de la vida. El modelo de alquiler de reactivos de Thermo Fisher permite un costo inicial cero, pero aún deja a los laboratorios más pequeños vulnerables a las tarifas por muestra.

Requisitos Regulatorios Estrictos para las Pruebas Desarrolladas en Laboratorio

La norma de 2024 de la FDA sobre pruebas desarrolladas en laboratorio exige una validación y documentación exhaustivas, lo que alarga los plazos de lanzamiento de ensayos y aumenta los gastos de cumplimiento normativo. Los laboratorios de diagnóstico más pequeños a menudo se retiran de las ofertas innovadoras o se asocian con redes más grandes, lo que limita las compras inmediatas de instrumentos y frena el crecimiento. La norma de abril de 2024 de la FDA exige que las pruebas desarrolladas en laboratorio de alto riesgo se sometan a revisión previa a la comercialización para 2027, añadiendo costos de control de documentos y validación. El Reglamento Europeo sobre Diagnóstico In Vitro requiere una revisión por un organismo notificado que puede costar hasta EUR 150.000 por ensayo y tardar dos años, lo que lleva a los laboratorios más pequeños a externalizar. La carga de cumplimiento está concentrando el volumen de pruebas en laboratorios de referencia con capacidad para amortizar los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Aceleran las Tendencias de Externalización

Los servicios crecieron más rápido, con una CAGR del 11,35%, a medida que los desarrolladores de fármacos externalizaron los análisis para controlar los costos fijos y aprovechar la experiencia especializada. Las organizaciones de investigación por contrato, ahora equipadas con plataformas premium de genómica y proteómica, ofrecen flujos de trabajo llave en mano que antes requerían una inversión interna considerable. Los clientes farmacéuticos valoran la rápida escalabilidad de la capacidad y el alcance global de los sitios, impulsando los ingresos recurrentes por honorarios y ampliando el mercado de herramientas de ciencias de la vida.

Los instrumentos mantuvieron la mayor cuota del mercado de herramientas de ciencias de la vida con el 43,60% en 2025. Los patrones de gasto de capital se mantuvieron resilientes entre las principales empresas farmacéuticas y las universidades de investigación, mientras que los consumibles aportaron aproximadamente el 60% de los ingresos recurrentes para los principales proveedores. Los modelos híbridos que arriendan hardware combinado con servicios están ganando terreno, convirtiendo las compras de equipos en suma global en gastos operativos predecibles y profundizando la fidelización de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Secuenciación de Próxima Generación Surge Mientras la PCR Ancla los Flujos de Trabajo Rutinarios

La Secuenciación de Próxima Generación lideró la expansión tecnológica con una CAGR del 16,9%. Los laboratorios clínicos reemplazan cada vez más los ensayos de PCR de un solo gen con paneles de secuenciación de próxima generación multigénicos que consolidan las pruebas e identifican variantes accionables. Los programas de genómica a escala poblacional, desde los Estados Unidos hasta Singapur, intensifican los ciclos de renovación de instrumentos e impulsan las actualizaciones de la infraestructura computacional, sosteniendo el mercado de herramientas de ciencias de la vida.

PCR y qPCR, a pesar de ceder impulso de crecimiento, todavía representaron el 22,65% del mercado de herramientas de ciencias de la vida en 2025. Su papel arraigado en la detección rápida de patógenos y el análisis de expresión génica mantiene un flujo constante de consumibles. Las tecnologías complementarias como la citometría de flujo, la espectrometría de masas y los sistemas avanzados de separación amplían las opciones de los usuarios, garantizando pilares de ingresos diversificados para los proveedores.

Por Aplicación: La Proteómica Gana Impulso

La proteómica registró la CAGR más sólida del 13,1% a medida que el descubrimiento de fármacos pivota hacia lecturas funcionales de proteínas. Los espectrómetros de masas modernos, combinados con químicas refinadas de preparación de muestras, ahora cuantifican miles de proteínas por análisis, impulsando la búsqueda de biomarcadores y los estudios de validación de dianas. El mercado de herramientas de ciencias de la vida se beneficia del mayor uso de reactivos y la demanda de instrumentos de alta resolución optimizados para el análisis de proteínas intactas y péptidos.

La Tecnología Genómica representó el 33,20% del mercado de herramientas de ciencias de la vida en 2025. La secuenciación clínica para enfermedades raras, oncología y farmacogenómica sigue siendo un generador de ingresos constante. Las soluciones de biología celular, incluida la imagen de alto contenido y los sistemas de cultivo de células madre, complementan los conocimientos genómicos y proteómicos, alentando a los laboratorios a construir suites de multi-ómica que consolidan los flujos de trabajo y amplían el gasto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Laboratorios de Diagnóstico Impulsan la Adopción Clínica

Los laboratorios de diagnóstico se expandieron a una CAGR del 11,85% a medida que los protocolos de medicina de precisión entraron en la práctica rutinaria. Los laboratorios actualizaron sus equipos de secuenciación de próxima generación de grado clínico e instalaron software de interpretación asistido por IA, acortando el tiempo de entrega de informes. Los marcos de reembolso que cubren las pruebas genómicas y proteómicas aceleran la recuperación de la inversión en instrumentos, dinamizando el mercado de herramientas de ciencias de la vida en entornos sanitarios.

Los laboratorios de investigación representaron el 58,10% en 2025, respaldados por subvenciones sostenidas del sector público y gastos de I+D farmacéutico. Los consorcios de instalaciones centrales permiten a los departamentos más pequeños acceder a equipos premium, distribuyendo la utilización y amortizando los costos entre los investigadores. Las asociaciones entre la industria y la academia canalizan capital adicional hacia la instrumentación compartida, anclando la demanda a largo plazo.

Análisis Geográfico

América del Norte representó el 40,10% del mercado de herramientas de ciencias de la vida en 2025, impulsada por la financiación de los Institutos Nacionales de Salud y un grupo de fabricantes de herramientas globales con sede en los Estados Unidos. Los sólidos flujos de capital de riesgo hacia los corredores biotecnológicos de Boston y San Francisco refuerzan los ciclos de renovación de equipos, aunque el envejecimiento de la infraestructura universitaria y la creciente competencia por subvenciones pueden orientar el crecimiento hacia dígitos medios simples.

Asia-Pacífico, avanzando a una CAGR del 10,95%, es la región de más rápido crecimiento. China destinó más de USD 15.000 millones a programas de biotecnología en 2024, mientras que la inyección de USD 2.400 millones de India apoyó sitios distribuidos de vacunas y biológicos. Corea del Sur y Singapur continúan construyendo centros de secuenciación y terapia celular de clase mundial. Estas iniciativas anclan inversiones a largo plazo en secuenciación de próxima generación de alta capacidad, espectrometría de masas y bioprocesamiento automatizado, añadiendo peso al mercado global de herramientas de ciencias de la vida.

Europa registra ganancias estables de dígitos medios simples en medio de incertidumbres macroeconómicas y el aumento de los costos energéticos, que pesaron sobre los nuevos proyectos de capital. Tras el Brexit, el Reino Unido buscó asociaciones con los Estados Unidos para mantener el impulso de la investigación, mientras que Francia y Suiza siguieron siendo bastiones para el análisis de biológicos. Los centros emergentes en Polonia y la República Checa adoptaron formatos de laboratorio modulares, proporcionando nueva demanda de instrumentos compactos y consumibles de nivel básico.

Panorama Competitivo

La concentración de proveedores es moderada. Thermo Fisher Scientific, Danaher Corporation y Agilent Technologies mantienen colectivamente posiciones de ingresos considerables aunque no dominantes, aprovechando su escala para invertir en I+D y distribución global. La adquisición de USD 4.100 millones de Thermo Fisher del negocio de purificación y filtración de Solventum en febrero de 2025 amplió su suite de bioprocesamiento y aumentó el potencial de venta cruzada. Danaher incorporó la plataforma de bioinformática de Genedata a su cartera en 2024, señalando un cambio hacia propuestas integradas de hardware y software.

Los competidores como Oxford Nanopore Technologies y Pacific Biosciences persiguen químicas de secuenciación diferenciadas que atraen aplicaciones de nicho en oncología y enfermedades infecciosas. Las empresas emergentes centradas en IA apuntan a las brechas en el análisis de datos asociándose con proveedores de hardware, con el objetivo de combinar motores de interpretación con instrumentos. Los proveedores apuntan a espacios en blanco en la fabricación descentralizada, los diagnósticos desplegables en campo y la automatización de flujos de trabajo completos, áreas donde los titulares tienen una penetración limitada.

Las estrategias abarcan la concesión de licencias tecnológicas, la fabricación específica por región y las alianzas de codesarrollo con la industria farmacéutica. Por ejemplo, Thermo Fisher se asoció con el Instituto Nacional del Cáncer en el ensayo myeloMATCH, integrando sus herramientas de secuenciación en un estudio de oncología de precisión de alto perfil. Waters, Bruker y BD lanzaron columnas específicas para aplicaciones, perfiladores de imagen y estaciones de preparación automatizadas, respectivamente, agudizando la diferenciación competitiva al tiempo que amplían el gasto direccionable.

Líderes de la Industria de Herramientas de Ciencias de la Vida

Illumina, Inc

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

Qiagen N.V.

Agilent Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ginkgo Bioworks y OpenAI demostraron una plataforma de IA que ejecutó de forma autónoma 36.000 reacciones de síntesis de proteínas sin células, reduciendo los costos en un 40%.

- Enero de 2026: Illumina presentó el Atlas de Mil Millones de Células, el primer tramo de un recurso de perturbación de 5.000 millones de células para el descubrimiento de fármacos impulsado por IA.

- Enero de 2026: MGI lanzó los paquetes ATOPlex Fast NiV para la vigilancia del genoma completo del virus de Nipah, ofreciendo flujos de trabajo tanto dirigidos como metagenómicos.

- Enero de 2026: Synthego entró en el mercado de reactivos moleculares y de diagnóstico clínico, ampliando su cartera de productos CRISPR para entornos de pruebas regulados.

- Febrero de 2025: Thermo Fisher Scientific adquirió el Negocio de Purificación y Filtración de Solventum por USD 4.100 millones, añadiendo aproximadamente USD 1.000 millones en ingresos de bioprocesamiento y apuntando a USD 125 millones en sinergias en el quinto año.

- Enero de 2025: Siemens Healthineers cerró su adquisición de Dotmatics por USD 5.100 millones para integrar la informática científica con la automatización de laboratorio.

Alcance del Informe Global del Mercado de Herramientas de Ciencias de la Vida

Según el alcance, las herramientas de ciencias de la vida incluyen consumibles, instrumentos, reactivos y otros servicios utilizados para estudiar diversas áreas de la biotecnología, la genética, la biología molecular y la biología celular.

El mercado de herramientas de ciencias de la vida está segmentado por producto, tecnología, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en instrumentos, consumibles y servicios. Por tecnología, el mercado está segmentado en PCR y qPCR, secuenciación de Sanger, tecnologías de separación, citometría de flujo, microarrays de ácidos nucleicos, espectrometría de masas y otras tecnologías. Por aplicación, el mercado está segmentado en tecnología de proteómica, tecnología genómica, tecnología de biología celular y otras aplicaciones. Por usuario final, el mercado está segmentado en laboratorios de investigación, laboratorios de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Instrumentos |

| Consumibles |

| Servicios |

| PCR y qPCR |

| Secuenciación de Sanger |

| Secuenciación de Próxima Generación |

| Plataformas de Ómica Espacial y Células Individuales |

| Tecnologías de Separación |

| Citometría de Flujo |

| Espectrometría de Masas |

| Microarray de Ácidos Nucleicos |

| Plataformas de Automatización y Robótica |

| Otras Tecnologías |

| Tecnología Genómica |

| Tecnología Proteómica |

| Tecnología de Biología Celular |

| Descubrimiento y Desarrollo de Fármacos |

| Diagnóstico Clínico |

| Otras Aplicaciones |

| Laboratorios de Investigación |

| Laboratorios de Diagnóstico |

| Empresas Biofarmacéuticas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Instrumentos | |

| Consumibles | ||

| Servicios | ||

| Por Tecnología | PCR y qPCR | |

| Secuenciación de Sanger | ||

| Secuenciación de Próxima Generación | ||

| Plataformas de Ómica Espacial y Células Individuales | ||

| Tecnologías de Separación | ||

| Citometría de Flujo | ||

| Espectrometría de Masas | ||

| Microarray de Ácidos Nucleicos | ||

| Plataformas de Automatización y Robótica | ||

| Otras Tecnologías | ||

| Por Aplicación | Tecnología Genómica | |

| Tecnología Proteómica | ||

| Tecnología de Biología Celular | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Diagnóstico Clínico | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Laboratorios de Investigación | |

| Laboratorios de Diagnóstico | ||

| Empresas Biofarmacéuticas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de herramientas de ciencias de la vida en 2026?

El mercado de herramientas de ciencias de la vida se sitúa en USD 164,47 mil millones en 2026 y se prevé que alcance USD 230,07 mil millones en 2031 a una CAGR del 6,93%.

¿Qué segmento muestra el crecimiento más rápido?

La tecnología de Secuenciación de Próxima Generación registra la tasa de crecimiento más alta con una CAGR del 16,9% hasta 2031, impulsada por la reducción de costos y el mayor uso clínico.

¿Qué región lidera la expansión futura?

Asia-Pacífico registra la CAGR regional más alta del 10,95%, respaldada por importantes inversiones del sector público en biotecnología y la construcción de capacidad manufacturera.

¿Por qué los servicios se están volviendo tan importantes?

Las empresas farmacéuticas y biotecnológicas externalizan los análisis para controlar los costos fijos y acceder a experiencia especializada, impulsando el segmento de Servicios a una CAGR del 11,35%.

¿Qué cambios regulatorios afectan el crecimiento del mercado?

La norma final de 2024 de la FDA sobre Pruebas Desarrolladas en Laboratorio aumenta los requisitos de validación y documentación, añadiendo complejidad y costos para los laboratorios clínicos.

Última actualización de la página el: