Tamaño y Participación del Mercado de Equipos para Biobanco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Biobanco por Mordor Intelligence

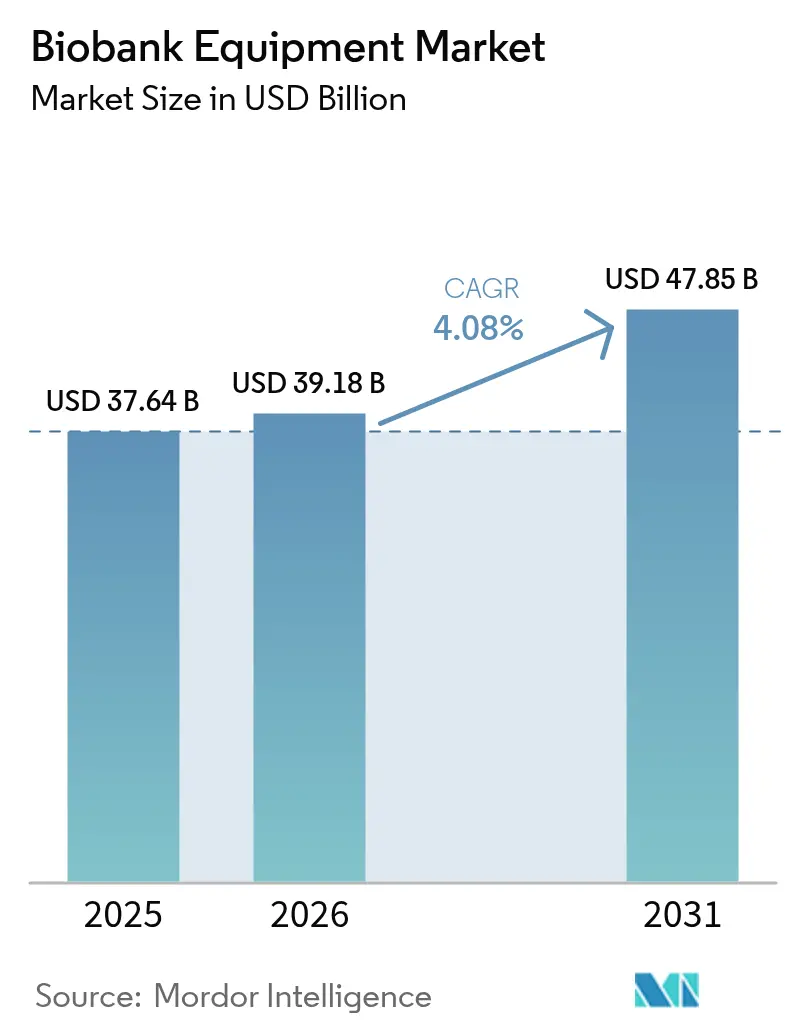

El tamaño del Mercado de Equipos para Biobanco fue valorado en USD 37,64 mil millones en 2025 y se estima que crecerá desde USD 39,18 mil millones en 2026 hasta alcanzar USD 47,85 mil millones en 2031, a una CAGR del 4,08% durante el período de pronóstico (2026-2031).

La demanda se concentra en sistemas de temperatura ultrabajas que ostentan una participación del 52,58% en 2024, lo que refleja su papel en la preservación de muestras de terapias avanzadas. El crecimiento también proviene de plataformas de alarma y monitoreo que protegen biorrepositoios distribuidos, el auge de las líneas de desarrollo de medicina regenerativa y los movimientos regulatorios que estandarizan la calidad a nivel transfronterizo. América del Norte lidera el gasto, pero Asia-Pacífico muestra el mayor impulso a medida que las reformas regionales flexibilizan los controles sobre recursos genéticos e impulsan los programas de medicina de precisión. La dinámica competitiva depende de diseños energéticamente eficientes, herramientas de inventario basadas en inteligencia artificial y campañas de adquisición por parte de proveedores globales que buscan escala y profundidad regulatoria.

Conclusiones Clave del Informe

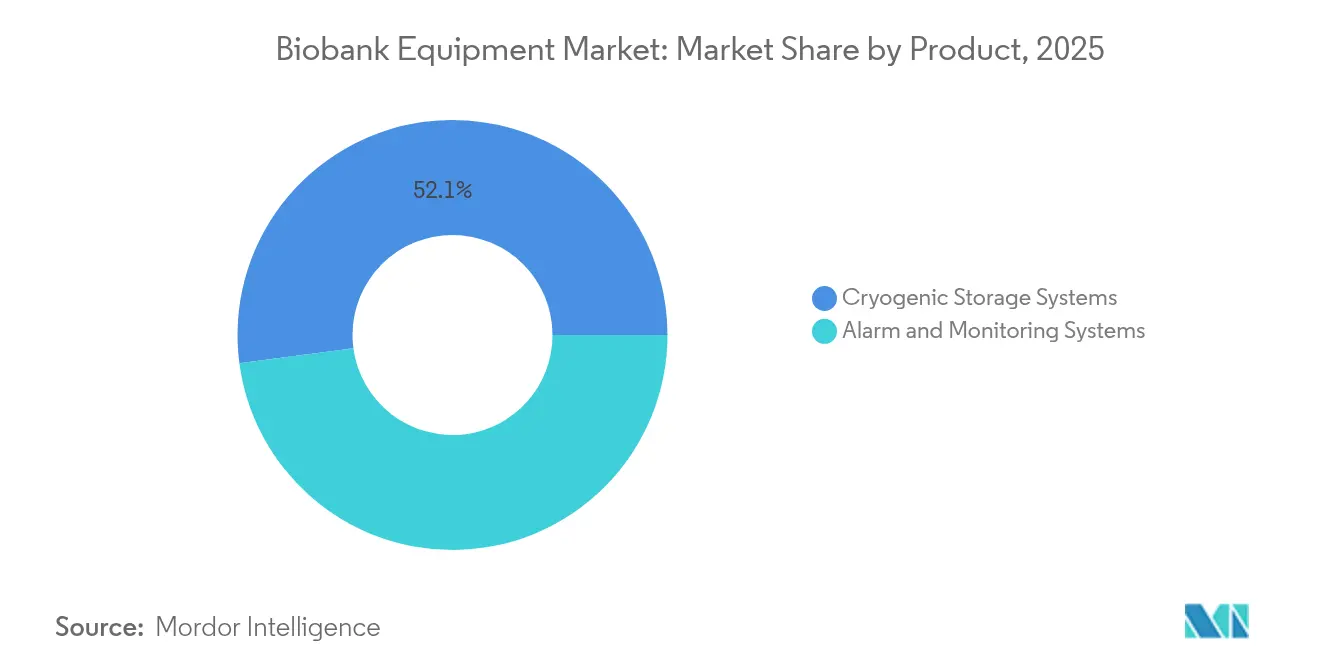

- Por producto, los sistemas de almacenamiento criogénico representaron el 52,10% de la participación del mercado de equipos para biobanco en 2025, mientras que se proyecta que los congeladores se expandirán a una CAGR del 5,45% hasta 2031.

- Por aplicación, la medicina regenerativa tuvo una participación del 36,20% en el mercado de equipos para biobanco en 2025 y avanza a una CAGR del 6,12% hasta 2031.

- Por usuario final, los biobancos y biorrepositoios lideraron con una participación del 44,10% en 2025, mientras que se prevé que los hospitales y centros de diagnóstico crezcan a una CAGR del 4,95% hasta 2031.

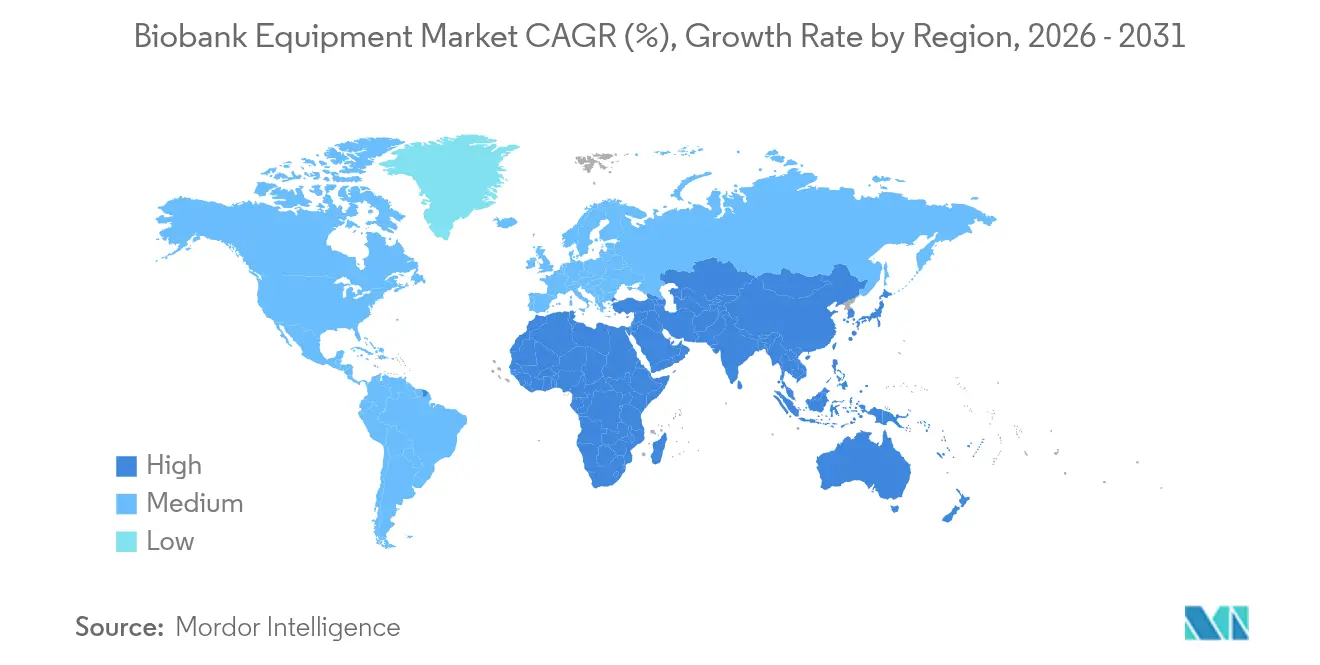

- Por geografía, América del Norte concentró el 37,20% del mercado de equipos para biobanco en 2025, pero se prevé que Asia-Pacífico registre la CAGR más rápida del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos para Biobanco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances en Medicina de Células Madre y Regenerativa | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Crónicas | +0.8% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Mayor Financiamiento de Gobiernos y ONG | +0.7% | América del Norte, UE y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Muestras para Medicina de Precisión | +0.9% | América del Norte y UE principalmente, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Biobancos Descentralizados y de Proximidad al Paciente | +0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Gestión de Inventario y Acceso Mejorada con Inteligencia Artificial | +0.4% | Mercados desarrollados inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Medicina de Células Madre y Regenerativa

Las aprobaciones regulatorias para las terapias CAR-T y otras terapias celulares están elevando el estándar de precisión en el almacenamiento, lo que lleva a los operadores de biobancos a adoptar congeladores de temperatura ultrabajas capaces de mantener la viabilidad durante períodos prolongados.[1]Thermo Fisher Scientific, "Colaboración en Proteómica con el Biobanco del Reino Unido," thermofisher.com Proyectos como el estudio de proteómica del Biobanco del Reino Unido, que perfila 5.400 proteínas a partir de 600.000 muestras, confirman el volumen y la diversidad del material que ahora ingresa a los repositorios. Los fabricantes responden con sistemas integrados que combinan control de temperatura, robótica automatizada de selección y colocación, y registros de datos listos para auditoría. El paso del almacenamiento de grado de investigación al almacenamiento conforme a las Buenas Prácticas de Fabricación amplía los márgenes para los proveedores que combinan hardware y software en un único paquete validado. A medida que las plantas comerciales de terapia celular escalan, también aumenta la demanda de energía redundante y monitoreo, lo que consolida contratos de servicio plurianuales.

Creciente Prevalencia de Enfermedades Crónicas

Las cohortes longitudinales de diabetes, oncología y enfermedades cardiovasculares requieren el archivo de millones de alícuotas para el seguimiento multiómico, como se observa en el primer biobanco de diabetes de la India, inaugurado en Chennai. El modelo favorece equipos modulares que amplían la capacidad sin perturbar las muestras existentes. Los sensores de IoT ahora detectan microdesviaciones de temperatura para proteger la integridad metabolómica, mientras que el mantenimiento predictivo reduce el tiempo de inactividad no planificado. Los proveedores que ofrecen estanterías flexibles, recarga rápida de nitrógeno líquido y paneles de control en la nube son preferidos por los programas de salud pública encargados de seguimientos de décadas. La tendencia también favorece los bancos satélite regionales que acortan los tiempos de transporte de muestras y reducen el riesgo de la cadena de frío.

Mayor Financiamiento de Gobiernos y ONG

Las inversiones públicas, como la Misión de Salud Genómica de Australia por USD 500,1 millones, reservan presupuestos para la modernización de biorrepositoios.[2]Departamento de Salud y Atención de Personas Mayores del Gobierno Australiano, "Misión de Salud Genómica," health.gov.au El programa All of Us del NIH continúa avanzando hacia su objetivo de 1 millón de participantes, sosteniendo pedidos de congeladores de alta densidad y archivos automatizados. Los criterios de las subvenciones puntúan cada vez más la huella energética, lo que impulsa a los proveedores a publicar etiquetas ACT y adoptar compresores con refrigerantes naturales. Los equipos de adquisición prefieren proveedores con certificaciones ISO establecidas y centros de servicio globales, lo que impulsa la consolidación mediante fusiones y adquisiciones a medida que los líderes del mercado compiten por ampliar sus capacidades de cumplimiento normativo.

Creciente Demanda de Muestras para Medicina de Precisión

Los consorcios multiómicos necesitan almacenamiento que preserve el ADN, el ARN, las proteínas y los metabolitos en un único flujo de trabajo, elevando la trazabilidad y la cadena de custodia. El Consorcio Multiómico para la Salud y la Enfermedad del NIH establece parámetros operativos estándar que los biobancos deben cumplir para la armonización de datos.[3]Instituto Nacional de Investigación del Genoma Humano, "Multiómica para la Salud y la Enfermedad," genome.gov El etiquetado automatizado de tapas y la validación de códigos de barras reducen las tasas de error, mientras que el software de selección guiado por inteligencia artificial acelera la recuperación para ensayos sensibles al tiempo. Los fabricantes de equipos ahora incluyen estanterías inteligentes, tapas con RFID y conectores para sistemas de gestión de información de laboratorio como un proyecto llave en mano, generando ingresos recurrentes a partir de suscripciones de análisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Complejas y Divergentes | -0.6% | Global, con mayor impacto en operaciones multijurisdiccionales | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para Activos de Temperatura Ultrabajas | -0.8% | Mercados emergentes principalmente, impacto moderado en regiones desarrolladas | Mediano plazo (2-4 años) |

| Regulaciones Ambientales y Mandatos de Eliminación Gradual de Gases Fluorados | -0.9% | América del Norte y UE principalmente, con expansión global | Corto plazo (≤ 2 años) |

| Falta de Estandarización de Datos e Interoperabilidad de Sistemas de Gestión de Información de Laboratorio | -0.4% | Global, con mayor impacto en mercados fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Complejas y Divergentes

Los operadores que gestionan repositorios transfronterizos se enfrentan a normas de consentimiento inconsistentes, límites de exportación de biomuestras y códigos de seguridad para refrigeración. La relajación de China de los controles sobre recursos genéticos, aunque positiva a largo plazo, obliga a una revisión de cumplimiento normativo a corto plazo para los estudios multinacionales. Mientras tanto, las acciones de cumplimiento de la FDA contra los fabricantes de dispositivos ilustran las sanciones por incumplimientos de calidad. Los proveedores más pequeños tienen dificultades para financiar la carga de documentación y auditoría, lo que favorece a los actores establecidos con personal dedicado a asuntos regulatorios. Las normas fragmentadas también retrasan la implementación de refrigerantes innovadores de bajo potencial de calentamiento global, ya que las vías de certificación difieren según la región.

Regulaciones Ambientales y Mandatos de Eliminación Gradual de Gases Fluorados

La Agencia de Protección Ambiental de los Estados Unidos ahora exige sistemas de detección de fugas en unidades con refrigerantes de alto potencial de calentamiento global, lo que incrementa los costos de modernización para las flotas existentes. Las medidas paralelas de la UE aceleran el cambio hacia diseños con hidrocarburos o CO₂, pero los gerentes de laboratorio temen compromisos en el rendimiento, lo que prolonga los ciclos de compra. Los fabricantes deben rediseñar compresores, sensores y aislamiento mientras mantienen la uniformidad a –80 °C. Los presupuestos de investigación y desarrollo aumentan y los ciclos de vida de los productos se acortan, lo que genera primas de precio que algunos compradores de mercados emergentes no pueden absorber. Quienes puedan suministrar plataformas validadas con refrigerantes naturales obtienen una ventaja de primer movimiento, aunque las colas de certificación alargan los plazos de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Criogénicos Impulsan la Evolución del Mercado

Los sistemas de almacenamiento criogénico capturaron el 52,10% del mercado de equipos para biobanco en 2025, lo que subraya su centralidad en la preservación de terapias avanzadas. La demanda se centra en congeladores de temperatura ultrabajas que equilibran la estabilidad a –80 °C con un consumo energético un 20% menor, reduciendo los gastos operativos a escala. La línea PHC VIP ECO SMART ilustra este cambio mediante compresores de velocidad variable y telemetría en la nube que registran cada apertura de puerta. Los congeladores también lideran el crecimiento a una CAGR del 5,45% hasta 2031, a medida que las organizaciones de desarrollo y fabricación por contrato multiplican los repositorios satélite cerca de las instalaciones de fabricación. Los refrigeradores mantienen su relevancia para la preparación de muestras de ciclo corto, mientras que las máquinas de hielo siguen siendo herramientas de nicho para los contenedores de transporte. Los módulos de alarma y monitoreo crecen en paralelo, ganando pedidos de operadores que incorporan capacidades de cumplimiento normativo a las flotas instaladas.

La legislación energética está dando forma al diseño, lo que lleva a los proveedores a adoptar refrigerantes naturales y aislamiento de espuma in situ que mejora el tiempo de retención durante los cortes de energía. La serie CryoBio de Haier Biomedical incorpora controladores duales y estanterías con etiquetas RFID para mejorar la redundancia. Los proveedores también modularizan el hardware para que los usuarios puedan cambiar compresores o agregar cámaras sin interrumpir el almacenamiento. La integración con los sistemas de gestión de información de laboratorio crea continuidad de datos, lo que permite a los investigadores consultar el inventario en tiempo real. Los contratos de servicio ahora incluyen calibración anual, actualizaciones de firmware y auditorías energéticas, ampliando los flujos de ingresos recurrentes. Los proveedores que ofrecen interfaces de programación de aplicaciones abiertas y certificación de ciberseguridad son preferidos por los equipos de tecnología de la información hospitalaria que buscan una supervisión centralizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Medicina Regenerativa Lidera la Trayectoria de Crecimiento

Los flujos de trabajo de medicina regenerativa representaron una participación del 36,20% en 2025 y se prevé que crezcan un 6,12% anual hasta 2031, lo que refleja el lanzamiento comercial de terapias con células madre y terapias génicas editadas. El tamaño del mercado de equipos para biobanco en este segmento se beneficia de los mandatos de Buenas Prácticas de Fabricación que especifican tolerancias térmicas estrictas y protocolos de limpieza validados. Los laboratorios de descubrimiento de fármacos mantienen pedidos constantes, ya que el cribado de alto rendimiento depende de bioarchivos bien caracterizados. Los grandes estudios de población, como la cohorte All of Us del NIH, mantienen la capacidad de escala de los bancos de epidemiología.

Las exploraciones multiómicas impulsan la demanda de congeladores que preserven ácidos nucleicos, proteínas y metabolitos de forma simultánea. La iniciativa de proteómica del Biobanco del Reino Unido con 600.000 muestras destaca la importancia de las altas tasas de selección y la trazabilidad de muestras mediante código de barras a nivel individual. El manejo automatizado mitiga los ciclos de congelación y descongelación, protegiendo las firmas moleculares vitales para la validación de biomarcadores. Los proveedores añaden cámaras con filtros HEPA y descontaminación por UV-C para mantener la esterilidad entre lotes. Los consumibles codesarrollados, como los crioviales de baja unión y las películas selladoras de doble temperatura, complementan las ventas de hardware y fidelizan a los clientes en ecosistemas propietarios. El resultado es un mayor valor de vida útil por congelador instalado.

Por Usuario Final: Los Hospitales Impulsan la Tendencia de Descentralización

Se proyecta que los hospitales y centros de diagnóstico crecerán un 4,95% anual, lo que refleja un giro hacia el almacenamiento de muestras de proximidad al paciente que apoya decisiones clínicas rápidas. Los congeladores de menor tamaño con alimentación de 120 V y conectores para sistemas de gestión de información de laboratorio de tipo enchufar y usar permiten el almacenamiento local sin infraestructura especializada. La participación del mercado de equipos para biobanco sigue siendo liderada por los biobancos centralizados con un 44,10% en 2025, aunque su función evoluciona hacia el archivo a largo plazo y la gestión de excedentes. Las empresas farmacéuticas y biotecnológicas externalizan más almacenamiento a proveedores por contrato, liberando capital para investigación y desarrollo.

Los institutos académicos continúan siendo adoptantes tempranos de la automatización, como lo ilustra el acuerdo de Azenta para una expansión de 16 millones de muestras utilizando la plataforma BioArc Ultra, capaz de realizar 9 millones de selecciones anuales. Surgen modelos híbridos en los que los nodos hospitalarios recolectan y preprocesan muestras antes de enviarlas a repositorios nacionales para su archivo en congelación profunda. Los proveedores de equipos crean, por tanto, módulos estandarizados que pueden replicarse en decenas de sótanos hospitalarios y que permanecen conectados a un portal de monitoreo central. Los servicios de formación y certificación se convierten en factores diferenciadores, garantizando procedimientos operativos estándar uniformes en redes distribuidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 37,20% del mercado de equipos para biobanco en 2025, ya que los marcos establecidos del NIH y la FDA recompensan a los proveedores que cumplen con rigurosas normas de validación. Programas como All of Us mantienen constante la adquisición de congeladores, mientras que el corredor de terapia celular de Canadá en torno a Hamilton atrae inversiones en repositorios de nitrógeno líquido. Los cambios en la política climática de los Estados Unidos también aceleran las actualizaciones hacia plataformas de bajo potencial de calentamiento global, favoreciendo a los proveedores con carteras de refrigerantes naturales. La creciente base de exportación farmacéutica de México genera demanda de biobancos de escala media que apoyan las pruebas de liberación de lotes, aunque las brechas de infraestructura aún limitan la adopción de la automatización.

Europa registra una expansión constante impulsada por iniciativas de intercambio de datos transfronterizos que promueven la estandarización. El Biobanco del Reino Unido sigue siendo un cliente emblemático, con pruebas de brazos robóticos de selección y análisis de inventario basado en inteligencia artificial. Los clústeres de ciencias de la vida de Alemania, como el de Renania del Norte-Westfalia, generan demanda de referencia, como lo evidencia la apertura del nuevo centro de experiencia de Bio-Techne en Düsseldorf en 2026. Los objetivos del Pacto Verde Europeo refuerzan las compras de congeladores energéticamente eficientes, y las convocatorias de subvenciones regionales ahora otorgan puntos adicionales a las unidades con etiqueta ACT.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,05% hasta 2031, a medida que los proyectos piloto de medicina de precisión escalan. La relajación de China de las aprobaciones de recursos genéticos desbloquea el abastecimiento extranjero de hardware, mientras que las fábricas locales aumentan la producción de consumibles. La Misión de Salud Genómica de Australia inyecta capital a largo plazo en la capacidad nacional de biobancado, impulsando los pedidos de archivos automatizados. Los repositorios específicos de enfermedades de la India, comenzando con la diabetes, impulsan a los proveedores a desarrollar sistemas robustos y estables en cuanto a energía para ciudades de segundo nivel. Los mercados maduros de Japón y Corea del Sur mantienen ciclos de reemplazo y favorecen equipos que se integran con las avanzadas plataformas de tecnología de la información hospitalaria.

Panorama Competitivo

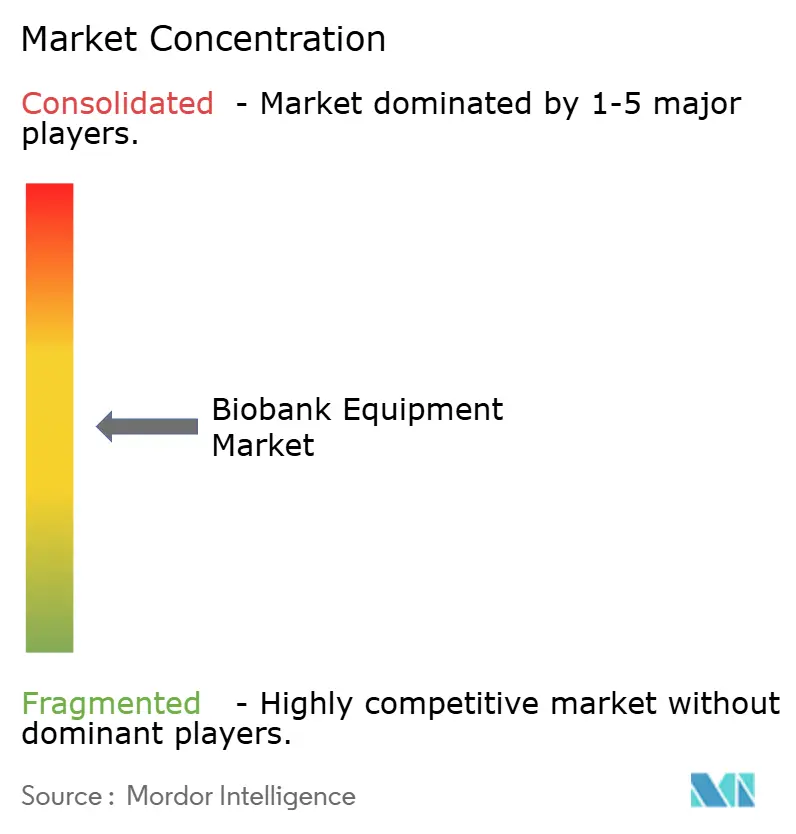

El mercado de equipos para biobanco está moderadamente consolidado, con líderes globales que aprovechan las fusiones y adquisiciones, la investigación y el desarrollo, y su capacidad regulatoria. Thermo Fisher planea adquirir entre USD 40.000 y USD 50.000 millones en adquisiciones para profundizar su cartera integrada. Recientemente ganó el contrato de proteómica del Biobanco del Reino Unido, lo que subraya las ventajas de escala. PHC Corporation se diferencia mediante compresores de bajo consumo energético, mientras que Haier Biomedical impulsa dispositivos de controlador dual para cumplir con las garantías de tiempo de actividad. Cytiva se asocia con Cellular Origins para automatizar la fabricación de terapia celular, lo que señala la convergencia entre las líneas de almacenamiento y procesamiento.

El cumplimiento ambiental se convierte en un factor diferenciador. Los proveedores que certifican congeladores con refrigerantes naturales antes de la regulación ganan participación temprana, mientras que las empresas lentas en la transición enfrentan la reticencia de los clientes. Los paneles de control habilitados con inteligencia artificial que pronostican fallos y optimizan la recuperación de lotes añaden ingresos de software recurrentes. La decisión de BD de escindir Biosciences and Diagnostic Solutions en 2025 ilustra cómo el reenfoque estratégico puede desbloquear valor para los accionistas y agudizar la estrategia de comercialización en torno a nichos de crecimiento. Los nuevos participantes apuntan a sensores de monitoreo inteligente modulares, pero los actores establecidos en hardware agrupan rápidamente características similares, preservando su ventaja de base instalada.

Las asociaciones oportunistas surgen en mercados emergentes donde las subvenciones gubernamentales requieren ensamblaje local. Las empresas conjuntas ayudan a las multinacionales a navegar las normas de contenido local manteniendo la calidad global. En general, los costos de cambio siguen siendo altos debido al riesgo de integridad de las muestras, lo que ancla las relaciones con los clientes durante más de 10 años y refuerza la posición de los actores establecidos.

Líderes de la Industria de Equipos para Biobanco

Becton, Dickinson and Company

Hamilton Company

Merck KGaA

Thermo Fisher Scientific

Azenta Life Sciences (Brooks)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Zhongke Meiling presentó sus tecnologías de vanguardia para biobancado en el Congreso Europe Biobank Week (EBW) 2025, celebrado del 13 al 16 de mayo en el Palazzo dei Congressi de Bolonia, Italia. Exhibiendo en el Stand N.° 28, la empresa demostró su compromiso con el avance de la ciencia de la biopreservación y el fortalecimiento de la colaboración global en el ecosistema de la medicina de precisión. Como uno de los principales eventos internacionales dedicados al biobancado, EBW 2025 proporcionó una plataforma para que Zhongke Meiling destacara sus sistemas de almacenamiento automatizados y sus soluciones de temperatura ultrabajas ante una audiencia de más de 1.500 profesionales de más de 50 países.

- Mayo de 2024: Hamilton Storage anunció el despliegue de sus avanzados Sistemas de Almacenamiento Automatizado BiOS en el Biobanco del Reino Unido, una de las bases de datos biomédicas más completas del mundo. Esta integración estratégica está destinada a mejorar las capacidades de preservación y recuperación de muestras a largo plazo del biobanco, apoyando su misión de acelerar los descubrimientos en salud humana. La adopción de Hamilton BiOS subraya una tendencia creciente en la industria hacia la automatización, la estabilidad de temperatura ultrabajas y la gestión de muestras basada en datos en el biobancado a gran escala.

- Mayo de 2024: Se instalaron cuatro sistemas de almacenamiento automatizado Hamilton BiOS de alta capacidad de Hamilton Storage Technologies Inc. en la nueva sede del Parque Científico de Mánchester del Biobanco del Reino Unido.

- Febrero de 2024: Azenta Inc. lanzó su BioArc Ultra, un sistema automatizado avanzado diseñado para la gestión de muestras ultrafrías de alta densidad y respetuosa con el medio ambiente. Esta solución mejora la eficiencia de la gestión de muestras a gran escala.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos para biobancos como todos los bienes de capital diseñados específicamente para el almacenamiento en cadena de frío, la monitorización en tiempo real y la recuperación controlada de muestras biológicas conservadas en biorrepositories institucionales, comerciales o poblacionales. Los grupos de equipos abarcan congeladores de temperatura ultrabajas, sistemas criogénicos de nitrógeno líquido, incubadoras refrigeradas, robots automatizados de selección y colocación de viales, y plataformas de alarma y registro de datos que mantienen la integridad de las muestras a lo largo de ciclos de almacenamiento prolongados.

Exclusión del alcance: los consumibles como tubos, viales, reactivos, kits y el software de gestión de información de laboratorio quedan fuera de este conjunto de valor de equipos.

Descripción general de la segmentación

- Por Producto

- Sistemas de Almacenamiento Criogénico

- Refrigeradores

- Congeladores

- Máquinas de Hielo

- Sistemas de Alarma y Monitoreo

- Sistemas de Almacenamiento Criogénico

- Por Aplicación

- Medicina Regenerativa

- Descubrimiento de Fármacos

- Investigación de Enfermedades y Epidemiología

- Investigación en Ciencias de la Vida y Genómica

- Por Usuario Final

- Biobancos y Biorrepositoios

- Empresas Farmacéuticas y Biotecnológicas

- Institutos Académicos y de Investigación

- Hospitales y Centros de Diagnóstico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con responsables de adquisiciones en biorrepositories hospitalarios, directores de operaciones de programas nacionales de genómica y especialistas de producto de fabricantes OEM en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos secundarios sobre la utilización de la capacidad de los congeladores, los ciclos de renovación y la dispersión de precios, y sirvieron de base para los inputs de nuestros escenarios antes de la triangulación final.

Investigación documental

Nuestros analistas revisaron conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE, el catálogo de biobancos de los National Institutes of Health de EE. UU., las sublíneas del código comercial 8418 de Eurostat para unidades de ultrafrío y las solicitudes de patentes consultadas a través de Questel. Los informes 10-K de las empresas, las presentaciones para inversores, los manifiestos de aduanas nacionales y los libros blancos de asociaciones (ISBER, ESBB) proporcionaron totales de envíos, precios de venta medios y señales de base instalada que enmarcan el universo de la demanda. Dow Jones Factiva y D&B Hoovers contribuyeron a verificar los desglosamientos de ingresos. Las fuentes enumeradas son ilustrativas y no exhaustivas.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente del volumen global instalado de congeladores y sistemas criogénicos, basada en datos de producción y comercio, establece nuestra línea de base para 2025. Verificaciones ascendentes selectivas —ingresos de proveedores muestreados y clústeres de ASP por canal x unidad— calibran los totales. Las variables clave modeladas incluyen: crecimiento del inventario de bioespecímenes, rendimiento de la secuenciación genómica, número de ensayos clínicos de terapia con células madre, intervalo medio de sustitución de congeladores y tendencias regionales del coste de la electricidad que influyen en el cambio hacia modelos energéticamente eficientes. Una regresión multivariante combinada con extensiones ARIMA proyecta cada variable hasta 2030; las brechas en los inputs ascendentes se cubren mediante elasticidades validadas con los entrevistados.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a series históricas, referencias comparativas del sector y alertas de envíos en tiempo real, tras lo cual un analista sénior da su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los aumentos de financiación, las perturbaciones en el suministro o los cambios regulatorios afectan materialmente a las perspectivas.

Por qué la línea de base de equipos para biobancos de Mordor merece la confianza de los responsables de decisiones

Los valores publicados difieren porque las empresas varían los límites del alcance, los supuestos de precios y la cadencia de actualización.

Los principales factores de divergencia incluyen si los medios y los consumibles están agrupados, si se contabilizan las unidades reacondicionadas, los años de conversión de divisas y la agresividad de los escenarios de gasto de capital. Los analistas de Mordor reportan una línea de base limpia exclusiva de equipos, adoptan tendencias de ASP de consenso y actualizan anualmente, mientras que algunos editores bloquean las previsiones durante períodos más prolongados.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 37,64 B (2025) | Mordor Intelligence | - |

| USD 3,70 B (2025) | Consultoría Regional A | Limitado a ventas de congeladores, excluye la automatización criogénica |

| USD 7,37 B (2024) | Consultoría Global B | Combina equipos con ciertos consumibles, tasas de cambio de divisas más antiguas |

| USD 2,50 B (2023) | Revista Especializada C | Utiliza una muestra de encuesta a proveedores sin verificación cruzada con datos comerciales |

En resumen, los clientes obtienen una línea de base transparente fundamentada en variables verificables, conciliada mediante verificaciones en múltiples etapas y actualizada con la frecuencia suficiente para mantenerse alineada con los presupuestos de investigación genómica en rápida evolución.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos para biobanco?

El mercado de equipos para biobanco está valorado en USD 39,18 mil millones en 2026 y se proyecta que aumente a USD 47,85 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Los congeladores, en particular los modelos de temperatura ultrabajas, se expanden a una CAGR del 5,45% hasta 2031 a medida que las plantas de medicina regenerativa escalan sus necesidades de producción.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Las reformas regulatorias en China, el financiamiento a gran escala de genómica en Australia y los bancos específicos de enfermedades en India impulsan una CAGR del 7,05% para Asia-Pacífico hasta 2031.

¿Cómo influyen las regulaciones ambientales en las decisiones de compra?

Las normas de gases fluorados de los Estados Unidos y la UE impulsan a los compradores hacia congeladores con refrigerantes naturales y sistemas de detección de fugas, lo que promueve ciclos acelerados de reemplazo de equipos.

¿Qué área de aplicación tiene la mayor participación de mercado?

La medicina regenerativa lidera con una participación del 36,20% en 2025 gracias al lanzamiento comercial de terapias celulares y génicas.

¿Qué estrategias competitivas dominan el mercado?

Los líderes globales persiguen adquisiciones a gran escala, incorporan monitoreo basado en inteligencia artificial y certifican tecnologías de bajo potencial de calentamiento global para cumplir con los estándares regulatorios en evolución y asegurar contratos de servicio a largo plazo.

Última actualización de la página el: