Tamaño y Participación del Mercado de Etiquetado de Datos de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

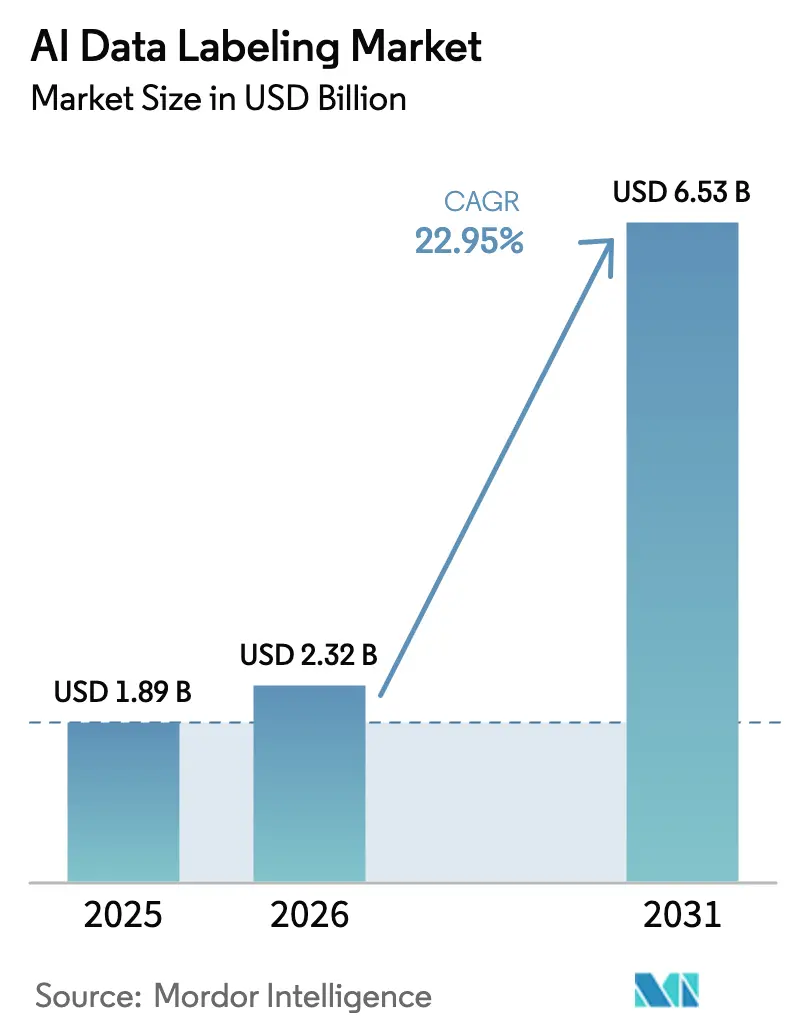

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetado de Datos de IA por Mordor Intelligence

El tamaño del mercado de etiquetado de datos de IA en 2026 se estima en USD 2,32 mil millones, creciendo desde el valor de 2025 de USD 1,89 mil millones, con proyecciones para 2031 que muestran USD 6,53 mil millones, creciendo a una CAGR del 22,95% durante 2026-2031. La rápida expansión refleja cómo la anotación de datos ha pasado de ser un centro de costos a una capacidad estratégica que sustenta el cumplimiento normativo, la alineación de modelos y la diferenciación empresarial. El intensificado desarrollo de vehículos autónomos, el creciente investment corporativo en IA generativa y la implementación de requisitos de auditoría legalmente vinculantes para los datos de entrenamiento son los principales factores impulsores. Las plataformas externalizadas que combinan escalabilidad de mano de obra con aseguramiento automatizado de la calidad continúan ganando participación, mientras que los flujos de trabajo híbridos con intervención humana en el ciclo avanzan en la productividad del etiquetado en activos de imagen, video y texto. La expansión geográfica está determinada por regímenes de privacidad divergentes y disponibilidad de talento: América del Norte mantiene la mayor base de demanda, Asia-Pacífico registra el crecimiento más pronunciado y Europa enfatiza la trazabilidad auditable.

Conclusiones Clave del Informe

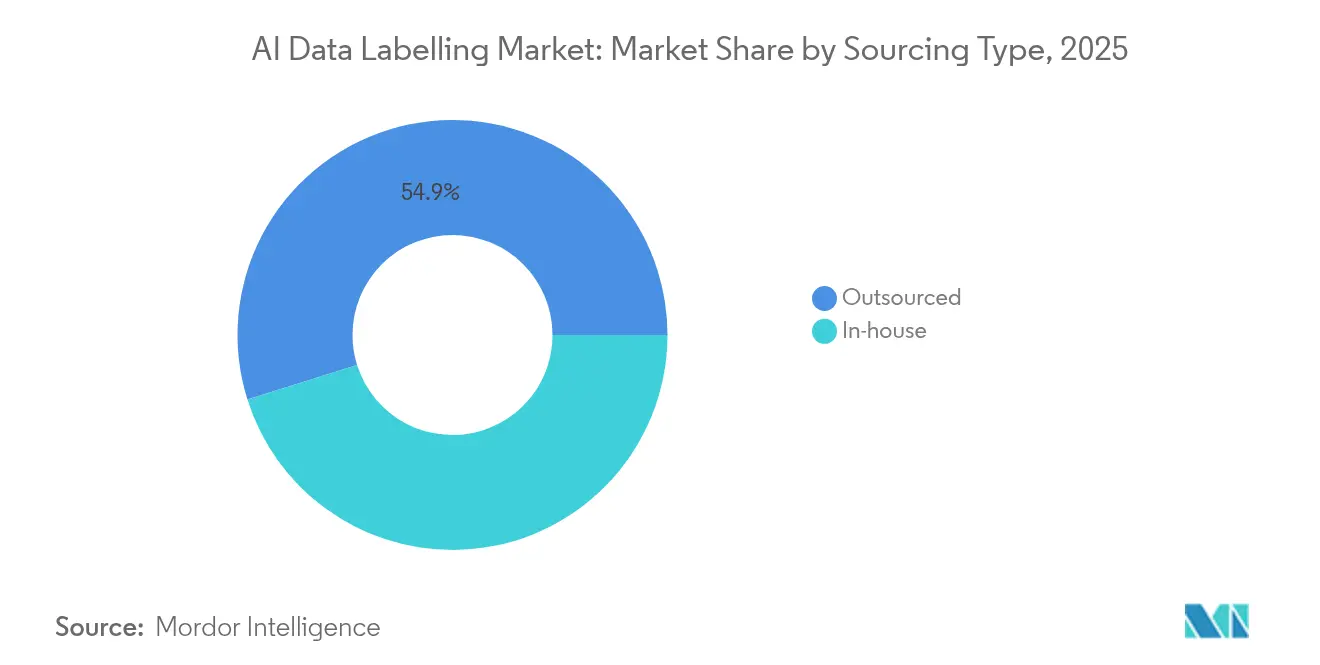

- Por tipo de abastecimiento, la externalización capturó el 54,85% de la participación del mercado de etiquetado de datos de IA en 2025; las operaciones internas quedan rezagadas en crecimiento a medida que los servicios externalizados se expanden a una CAGR del 28,37% hasta 2031.

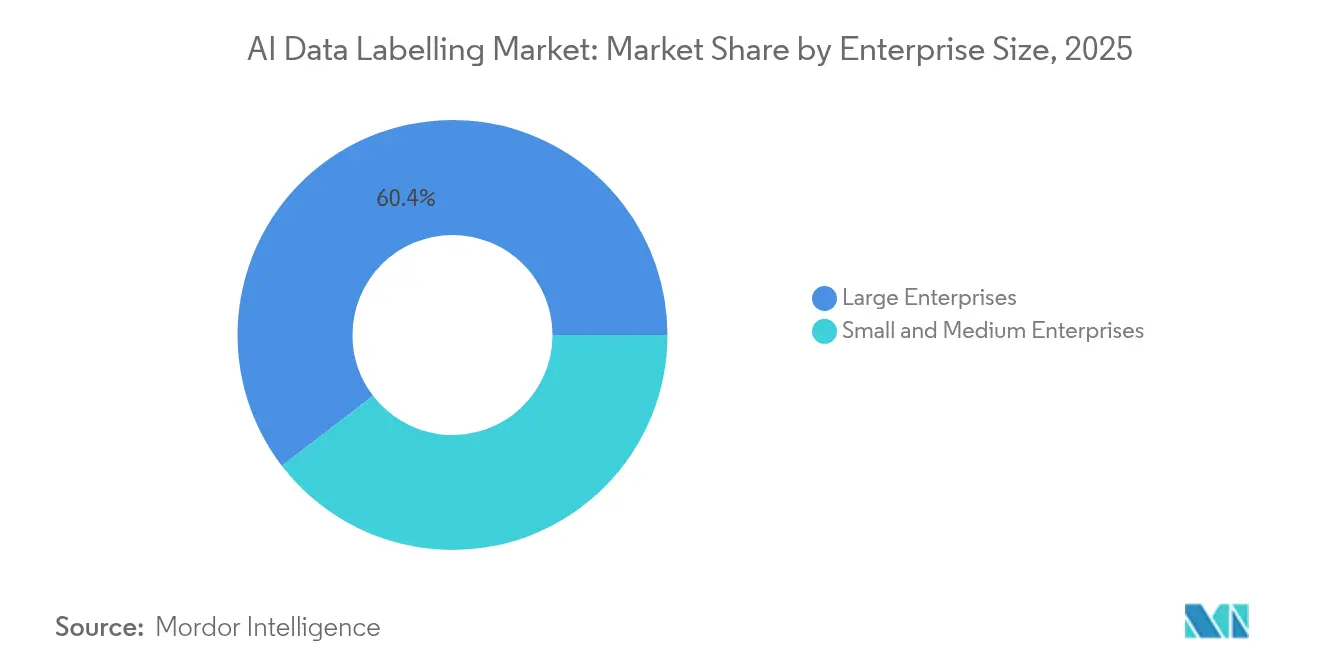

- Por tamaño de empresa, las grandes empresas representaron el 60,40% del tamaño del mercado de etiquetado de datos de IA en 2025, mientras que las pymes registran la CAGR más rápida del 26,42% hasta 2031.

- Por tipo de datos, la anotación de texto lideró con el 27,30% de los ingresos de 2025; se proyecta que el video crecerá a una CAGR del 31,18% hasta 2031.

- Por método de etiquetado, los flujos de trabajo manuales retuvieron el 78,10% de participación en 2025; los métodos semisupervisados y con intervención humana en el ciclo se aceleran a una CAGR del 33,15%.

- Por industria de usuario final, el sector automotriz y de movilidad mantuvo el 23,10% de participación de mercado en 2025; el sector sanitario avanza a una CAGR del 24,63% con el apoyo de políticas para mercados de imágenes médicas.

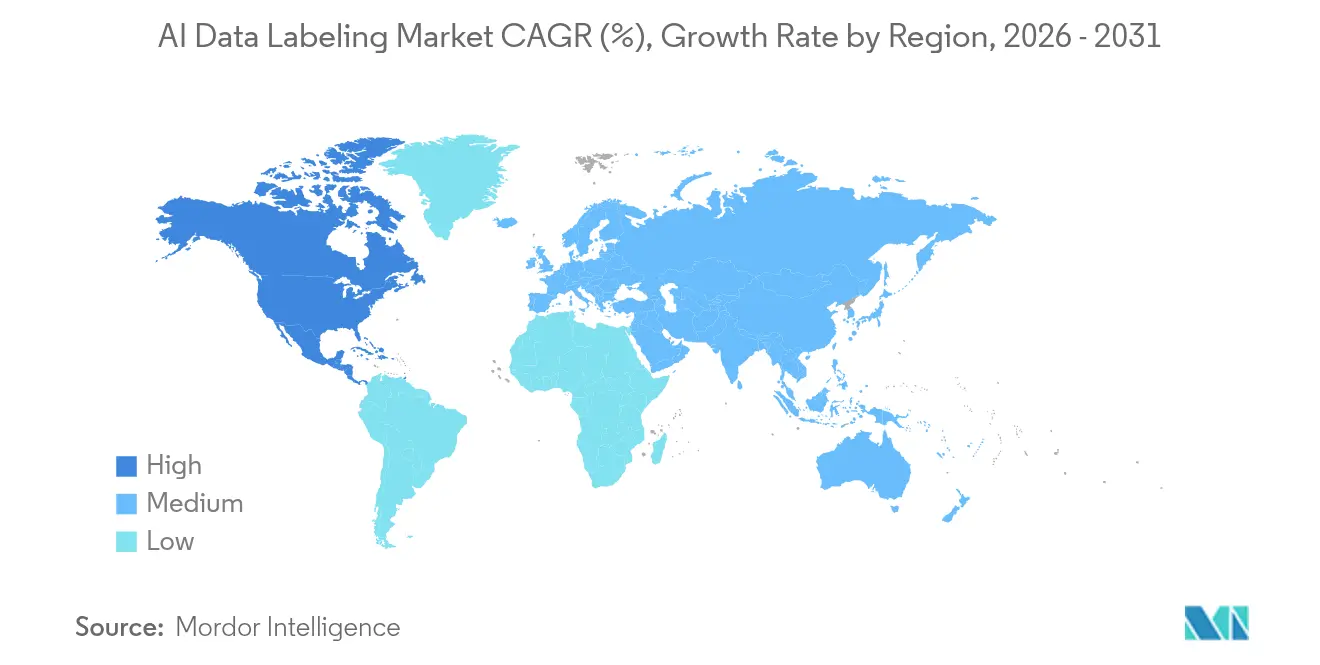

- Por región, América del Norte lideró con el 34,70% de participación en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 23,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetado de Datos de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de vehículos conectados y autónomos | +6.2% | América del Norte, China, UE | Mediano plazo (2-4 años) |

| Iniciativas empresariales de IA y macrodatos | +5.8% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Canalizaciones de datos RLHF de IA generativa | +4.1% | América del Norte, UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de las leyes de gobernanza de IA | +3.7% | UE, América del Norte, extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Silicio de IA en el borde para aprendizaje continuo | +2.9% | Adopción temprana global en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Conjuntos de datos sintéticos que requieren microverdad de referencia | +2.3% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de vehículos conectados y autónomos

Los programas de Nivel 4 y Nivel 5 demandan etiquetas de nube de puntos LiDAR de alta densidad, cuboides 3D y video temporal que capturan las particularidades de conducción regionales. Los fabricantes de equipos originales del sector automotriz enfatizan la eficiencia de inferencia, por lo que las directrices de anotación ahora incorporan priors de tamaño de objeto y metadatos de oclusión que comprimen los parámetros del modelo sin erosionar la precisión de percepción. Los reguladores de seguridad en China y la UE exigen evidencia de trazabilidad, convirtiendo las canalizaciones de etiquetado conformes en escudos competitivos que favorecen a los proveedores con flujos de trabajo de documentación integrados[2]Fuente: BasicAI, "Técnicas Avanzadas de Anotación LiDAR 3D para la Conducción Autónoma," basic.ai.

Proliferación de iniciativas empresariales de IA y macrodatos

Los operadores de servicios financieros, comercio minorista y telecomunicaciones están ampliando conjuntos de datos propietarios de documentos e interacciones que necesitan etiquetado específico por dominio para desbloquear análisis predictivos de riesgo, motores de siguiente mejor acción y marketing hiperpersonalizado. El aprendizaje por refuerzo a partir de retroalimentación humana (RLHF) multiplica la demanda de revisores especializados que evalúan la utilidad del modelo, reformulando los acuerdos de nivel de servicio en torno a la profundidad temática en lugar del volumen de anotación.

Surgimiento de canalizaciones de datos RLHF de IA generativa

Las tareas de RLHF —incluida la clasificación comparativa de respuestas abiertas, la identificación de activadores de seguridad y la detección de contradicciones— exigen tarifas premium y ciclos de incorporación de mano de obra más prolongados. Los proveedores que escalan para satisfacer la demanda invierten en programas de formación de evaluadores y modelos estadísticos de predicción de errores que detectan inconsistencias antes de la revisión del cliente. Los investigadores de Apple demostraron que los algoritmos predictivos pueden identificar entre el 65% y el 75% de los errores probables, estableciendo nuevos estándares de calidad.

Endurecimiento de las leyes de gobernanza de IA que exigen verdad de referencia auditable

La Ley de IA de la UE y el paquete de directrices de la CNIL francesa exigen la divulgación clara de las fuentes de datos, el estado del consentimiento y los protocolos de anotación a lo largo de los ciclos de vida del modelo. Normas comparables de la Autoridad Monetaria de Singapur crean obligaciones específicas por sector para las instituciones financieras. Los proveedores equipados con registros de auditoría detallados, controles de acceso basados en roles y entornos de etiquetado cifrados obtienen el estatus de proveedor preferido para implementaciones transfronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y seguridad de la propiedad intelectual | −2.8% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Escasez de anotadores especializados | −2.1% | Dominios de alta especialización a nivel global | Mediano plazo (2-4 años) |

| Inflación creciente de los costos laborales | −1.7% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Presión de comoditización por datos sintéticos | −1.4% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad de datos y seguridad de la propiedad intelectual

Los estatutos obligatorios de localización de datos y las auditorías de proveedores de confianza cero aumentan los costos generales para las fuerzas de trabajo distribuidas. Las empresas que manejan imágenes médicas o transacciones financieras limitan el acceso remoto, lo que obliga a los proveedores a implementar nubes soberanas y estaciones de trabajo en las instalaciones que cumplan con los mandatos de cifrado, gestión de claves y registros de auditoría. La inversión adicional eleva los costos y ralentiza la incorporación.

Escasez de anotadores especializados

Las imágenes médicas, el análisis de contratos legales y los casos extremos de conducción autónoma requieren anotadores con credenciales avanzadas y ciclos de formación más prolongados. La permanencia media de los revisores de nivel intermedio en los principales centros como India es de 12 a 18 meses, lo que incrementa la rotación y los gastos de reentrenamiento. Las herramientas híbridas asistidas por IA compensan las brechas de volumen, pero la validación humana sigue siendo esencial para la detección de sesgos y las garantías de rendimiento[1]Fuente: NIST, "Enfoques de Evaluación con Intervención Humana en el Ciclo para Sistemas de IA," nist.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Abastecimiento: La dominancia de la externalización se acelera

Los proveedores externalizados generaron el 54,85% de la participación del mercado de etiquetado de datos de IA en 2025, ya que las empresas priorizaron la velocidad y la garantía regulatoria. La CAGR del 28,37% del segmento hasta 2031 lo posiciona como el principal contribuyente a los ingresos incrementales dentro del mercado de etiquetado de datos de IA. Los contratos híbridos ahora combinan fuerzas de trabajo en el extranjero con nodos de auditoría locales para satisfacer las cláusulas de soberanía, creando una estructura de costos de dos niveles que consolida a los proveedores de plataformas.

Los equipos internos persisten para proyectos propietarios o altamente sensibles, pero tienen dificultades para igualar la amplitud de herramientas y las certificaciones de cumplimiento logradas por los proveedores especializados. A medida que los flujos de trabajo de datos sintéticos maduran, las empresas integran socios externos para la verificación de microverdad de referencia en lugar del etiquetado a gran escala, manteniendo la demanda incluso cuando los volúmenes generales de anotación disminuyen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Datos: El etiquetado de video emerge como líder de crecimiento

La CAGR del 31,18% de la anotación de video la convierte en el segmento de más rápida expansión del mercado de etiquetado de datos de IA. Las plataformas de vehículos autónomos requieren transmisiones multicámara de 4K combinadas con mallas LiDAR, elevando el valor promedio del proyecto en relación con los conjuntos de imágenes tradicionales. Los activos de texto aún generan el 27,30% de participación en ingresos, impulsados por el ajuste de IA conversacional y los programas de inteligencia documental, pero la compresión de precios es más pronunciada porque la coincidencia automatizada de patrones puede preetiquetarse grandes fracciones de datos.

Las tareas de nube de puntos 3D que involucran LiDAR y radar presentan altas barreras de entrada debido a las herramientas especializadas y el conocimiento geométrico avanzado. Los proyectos de audio ganan impulso gracias a la biometría de voz y la automatización de centros de llamadas, aunque siguen siendo un segmento de ingresos de un solo dígito. Los mandatos multimodales que sincronizan flujos de texto, imagen, video y sensores sustentan nuevas ofertas agrupadas que recompensan a los proveedores con capacidades de orquestación de pila completa.

Por Método de Etiquetado: La revolución semisupervisada se acelera

La anotación manual mantuvo el 78,10% de participación en 2025 en el tamaño general del mercado de etiquetado de datos de IA, lo que subraya la continua necesidad de juicio humano en contextos críticos para la seguridad. No obstante, los métodos semisupervisados y con intervención humana en el ciclo ofrecen una CAGR del 33,15% y establecen una nueva línea base de productividad en todo el mercado de etiquetado de datos de IA. Las estrategias de consulta de aprendizaje activo ahora reducen las muestras redundantes en un 30-40%, acortando los tiempos de ciclo sin erosionar la recuperación.

Los motores de etiquetado automatizado manejan tareas simples de cuadro delimitador o clasificación de sentimientos, pero transfieren las instancias ambiguas a revisores expertos. Los modelos de lenguaje de gran escala generan cada vez más etiquetas de primer paso para taxonomías de nicho, que los humanos refinan. Los proveedores se diferencian mediante controles estadísticos de calidad —como la puntuación de acuerdo entre anotadores y las auditorías de muestreo— que mantienen la confianza mientras escalan el rendimiento.

Por Tamaño de Empresa: La adopción por parte de las pymes acelera la transformación digital

Las grandes empresas dominan el 60,40% del tamaño del mercado de etiquetado de datos de IA en 2025 gracias a proyectos complejos de conducción autónoma, imágenes médicas y defensa. Sin embargo, las pymes avanzan a una CAGR del 26,42% a medida que las herramientas en la nube de pago por uso reducen las barreras de entrada. Las plantillas específicas por sector permiten a los minoristas, aseguradoras y fabricantes más pequeños implementar modelos con personal interno limitado de aprendizaje automático, ampliando la base de demanda de canalizaciones de anotación estandarizadas.

Los paquetes de suscripción híbridos agrupan créditos de etiquetado con paneles de evaluación de modelos, reduciendo la fricción de adquisición para las partes interesadas de finanzas y cumplimiento. Las empresas medianas de alto crecimiento adoptan modelos de microtareas externalizadas que se adaptan a los volúmenes estacionales, mientras retienen los conjuntos de datos de prueba principales internamente para la gobernanza. Las subvenciones de mejora de competencias de los gobiernos regionales catalizan aún más la participación de las pymes en el mercado de etiquetado de datos de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El sector sanitario lidera la transformación del crecimiento

La participación de mercado de la sanidad y las ciencias de la vida registra una CAGR del 24,63% hasta 2031, superando a todos los demás sectores verticales dentro de la industria de etiquetado de datos de IA. Los repositorios de imágenes respaldados por la FDA aceleran la validación de algoritmos, impulsando la demanda de segmentación de órganos a nivel de píxel, delineación de lesiones y fusión multimodal de ómica. El sector automotriz y de movilidad retiene la mayor porción de ingresos con el 23,10% en 2025, pero las auditorías regulatorias de seguridad en accidentes impulsan actualizaciones continuas de conjuntos de datos que sostienen el gasto.

Las instituciones financieras intensifican los flujos de trabajo antifraude y de verificación de identidad del cliente que requieren etiquetado de documentos y anotación de grafos de transacciones. La robótica industrial utiliza la detección de defectos basada en visión que depende de una distribución equilibrada de clases, mientras que los operadores de telecomunicaciones anotan registros de eventos de red para alimentar controladores de red de acceso de radio autooptimizantes. El código de cumplimiento distinto de cada sector vertical impulsa acuerdos de nivel de servicio personalizados que refuerzan la especialización y el poder de fijación de precios en todo el mercado de etiquetado de datos de IA.

Análisis Geográfico

América del Norte generó el 34,70% de los ingresos de 2025 y sigue siendo el mayor grupo de compradores del mercado de etiquetado de datos de IA. El contrato de defensa plurianual Thunderforge de Scale AI subraya la demanda federal de canalizaciones de anotación de alta garantía. Los ecosistemas de sanidad y conducción autónoma de Estados Unidos refuerzan el volumen, mientras que la cadena de suministro automotriz transfronteriza de Canadá impulsa proyectos bilingües de imagen y texto. Los centros cercanos de México captan el trabajo de desbordamiento que equilibra costo y proximidad, aunque los mandatos de privacidad de la CCPA y sectoriales específicos obligan a los proveedores a implementar infraestructura doméstica segura. El aumento de los costos de compensación desencadena la expansión hacia centros cercanos, pero los compradores estadounidenses aún valoran las nubes soberanas domésticas para las cargas de trabajo de máxima confidencialidad.

Asia-Pacífico ofrece la CAGR regional más rápida del 23,35% hasta 2031, elevando su contribución al mercado de etiquetado de datos de IA cada año. China invierte USD 45 mil millones en infraestructura de IA y exige estándares de etiquetado de contenido que estimulan la escala de los proveedores nacionales. La fuerza de trabajo de anotación de India supera los 450.000 revisores, atendiendo contratos globales mientras ancla el desarrollo de modelos autóctonos. Japón se centra en la visión de robots quirúrgicos y la anotación de radiología, generando una demanda de alto margen para profesionales con certificación médica. La naciente Ley Básica de IA de Corea del Sur posiciona a los conglomerados de telecomunicaciones y automotrices para externalizar vastos conjuntos de datos multisensor. Los centros financieros de la ASEAN adoptan marcos de gestión de riesgos de IA, y Australia apunta a conjuntos de datos de visión para agricultura de precisión que apoyan la predicción de sequías.

Europa mantiene un crecimiento estable de mediados de la adolescencia a medida que el RGPD, la Ley de IA de la UE y las directrices de la CNIL institucionalizan las auditorías de trazabilidad. Los proveedores locales implementan entornos de anotación que preservan la privacidad con cómputo en las instalaciones para satisfacer las estrictas normas de datos personales. Alemania es pionera en el etiquetado de robótica industrial, mientras que el sector de servicios financieros del Reino Unido encarga conjuntos de datos de alineación de IA conversacional a pesar de las complejidades de transferencia de datos tras el Brexit. Los gobiernos nórdicos financian programas de IA para energía sostenible que requieren anotación de imágenes satelitales, y el sur de Europa se beneficia de proyectos de análisis turístico. En todos los estados miembros, los entregables de mitigación de sesgos y los informes de explicabilidad influyen en las listas cortas de proveedores, reforzando la prima impulsada por el cumplimiento normativo de la región.

Panorama Competitivo

El mercado de etiquetado de datos de IA presenta una fragmentación moderada: ningún proveedor controla más de una quinta parte del gasto global, aunque los actores de escala como Scale AI, Appen e iMerit ejercen poder de compra en los ecosistemas de herramientas. La valoración de USD 14 mil millones de Scale AI se sustenta en la amplitud de la plataforma integrada, desde los flujos de trabajo de RLHF hasta la implementación en enclaves seguros, respaldada por contratos federales que exigen una certificación continua de pruebas de penetración. Appen amplía las capacidades de verificación automatizada de calidad para proteger los márgenes a medida que aumentan los costos laborales, mientras que iMerit aprovecha los programas de tutoría por dominio para asegurar proyectos de sanidad y geoespaciales.

Los nuevos participantes de plataformas se diferencian fusionando paneles de anotación y evaluación, lo que permite a los clientes orquestar el preprocesamiento de datos, el etiquetado, la curación de conjuntos de prueba y el monitoreo continuo del estado del modelo desde una única interfaz. Los motores de aseguramiento de la calidad que utilizan muestreo estadístico y triaje automático de casos extremos reducen los ciclos de revisión en un 15-25%. Los gigantes tecnológicos establecidos integran módulos de etiquetado en sus suites de IA en la nube, estrechando la integración pero generando preocupaciones de neutralidad entre los usuarios de múltiples nubes.

Los pioneros del etiquetado programático como Snorkel AI defienden los marcos de supervisión débil que permiten a los científicos de datos codificar heurísticas en lugar de etiquetar manualmente millones de ejemplos. Los proveedores de datos sintéticos se asocian con especialistas en etiquetado para la verificación puntual, lo que ilustra que la supervisión humana sigue siendo indispensable cuando la seguridad y el sesgo están en juego. La regulación exige registros de auditoría inmutables, cifrado en reposo y acceso basado en roles que los competidores más pequeños tienen dificultades para financiar, empujando el mercado hacia una estructura de barra de pesas de grandes plataformas de pila completa y expertos en dominios de nicho.

Líderes de la Industria de Etiquetado de Datos de IA

Appen Limited

Scale AI Inc.

Amazon Web Services

Google LLC

CloudFactory Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Scale AI aseguró un contrato multimillonario en USD con el Departamento de Defensa bajo el programa Thunderforge para apoyar la planificación operativa asistida por IA en asociación con Anduril y Microsoft.

- Febrero de 2025: La CNIL francesa publicó recomendaciones detalladas de cumplimiento de IA que exigen la divulgación explícita de las fuentes de datos de entrenamiento y los estándares de anotación, elevando la demanda de canalizaciones de etiquetado auditables.

- Diciembre de 2024: iSoftStone apareció en el "Mapa de la Industria de Anotación de Datos de Inteligencia Artificial" de la Academia China de Tecnologías de la Información y las Comunicaciones, validando el despliegue de la plataforma de la empresa en múltiples ciudades.

- Abril de 2024: Bayer y Google Cloud lanzaron una colaboración para desarrollar herramientas de radiología de IA generativa utilizando etiquetas de imágenes médicas curadas en el entorno Vertex AI de Google.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de etiquetado de datos de IA como los ingresos obtenidos de los servicios que etiquetan, clasifican o enriquecen activos digitales sin procesar, incluidos imágenes, video, texto, audio y nubes de puntos 3D, de modo que los conjuntos de datos etiquetados resultantes puedan entrenar o validar modelos de aprendizaje automático. Las ventas de plataformas de software puro se rastrean únicamente cuando están agrupadas con servicios de etiquetado por activo; las tarifas de licencia independientes, los motores de datos sintéticos y las actividades de recopilación de datos sin procesar quedan excluidas.

Exclusión del alcance: Las licencias de herramientas de anotación independientes, la generación de datos sintéticos y los ingresos por intermediación de datos quedan fuera de los límites de nuestro mercado.

Descripción General de la Segmentación

- Por Tipo de Abastecimiento

- Interno

- Externalizado

- Por Tipo de Datos

- Texto

- Imagen

- Audio

- Video

- Nube de Puntos 3D

- Por Método de Etiquetado

- Manual

- Automático

- Semisupervisado / Con Intervención Humana en el Ciclo

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- Automotriz y Movilidad

- Sanidad y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Banca, Servicios Financieros y Seguros

- Tecnologías de la Información y Telecomunicaciones

- Industrial y Robótica

- Otros (Agricultura, Medios de Comunicación, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a responsables de ciencia de datos en desarrolladores de vehículos autónomos, directores de cumplimiento en IA sanitaria y proveedores de servicios de anotación de Asia-Pacífico para contrastar los puntos de precio, el rendimiento por activo y las tasas de rechazo obtenidos del trabajo de escritorio. Las encuestas regionales a compradores anclan aún más los patrones de gasto emergentes entre las pymes frente a las grandes empresas.

Investigación Documental

Nuestros analistas comienzan compilando estadísticas comerciales y presentaciones regulatorias de fuentes como la Encuesta Anual del Servicio del Censo de EE. UU., las estadísticas de TIC de Eurostat, la Asociación Japonesa de la Industria de Electrónica e Tecnologías de la Información, y análisis de patentes accedidos a través de Questel. Los insumos complementarios provienen de los informes 10-K de la SEC, presentaciones de inversores de proveedores y portales especializados como WSTS (volúmenes de chips que impulsan la demanda de conjuntos de datos) y los archivos de noticias de Dow Jones Factiva. Estas fuentes aclaran las canalizaciones de proyectos, los costos unitarios y la intensidad de la externalización en los sectores de usuarios finales. La lista es indicativa; numerosas otras publicaciones informan la base de evidencia.

Dimensionamiento del Mercado y Previsión

Una construcción de grupo de demanda de arriba hacia abajo, que vincula los recuentos globales de proyectos de IA, los volúmenes promedio de activos etiquetados y el precio vigente por activo, se verifica mediante acumulaciones selectivas de proveedores de abajo hacia arriba. Las variables clave incluyen equivalentes de millones de imágenes por iteración del modelo, participación de proyectos externalizados, incremento del costo de documentación de la Ley de IA de la UE, frecuencia de actualización de conjuntos de datos de IA generativa y salario promedio de anotación en los principales centros. La regresión multivariante, respaldada por supuestos validados por expertos, proyecta cada impulsor hasta 2030; los resultados se ajustan cuando los totales de abajo hacia arriba se desvían más allá de una banda de varianza interna.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de anomalías, revisión por pares y aprobación de la dirección. Actualizamos el modelo anualmente, emitiendo revisiones provisionales cuando eventos materiales, como picos de financiación, resoluciones regulatorias o adjudicaciones de contratos importantes, modifican la línea base. Un nuevo análisis del analista precede a cada entrega al cliente para garantizar la actualidad.

Por Qué la Línea Base de Etiquetado de Datos de IA de Mordor es Confiable

Las estimaciones publicadas en la industria a menudo divergen porque las empresas eligen diferentes categorías de ingresos, supuestos de precios y ritmos de actualización. Nuestra disciplinada delimitación del alcance, las variables actualizadas y la recalibración transparente marcan la diferencia.

Los principales factores de brecha incluyen si las tarifas de recopilación de datos están agrupadas con el etiquetado, cómo se tratan los datos sintéticos y la cadencia con la que los precios de venta promedio se reajustan por inflación de divisas o salarios.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,89 mil millones | ||

| USD 4,89 mil millones | Consultora Global A | Combina recopilación y etiquetado más licencias de herramientas; divisiones limitadas por tipo de abastecimiento |

| USD 4,87 mil millones | Revista Especializada B | Agrega ingresos de plataformas de trabajo colaborativo distribuido y ventas de conjuntos de datos de entrenamiento de IA; alcance geográfico poco claro |

Estos contrastes demuestran que Mordor Intelligence ofrece una línea base equilibrada y claramente delimitada que los responsables de la toma de decisiones pueden rastrear hasta variables explícitas y pasos reproducibles, brindando a los clientes una mayor confianza situacional.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetado de datos de IA?

El tamaño del mercado de etiquetado de datos de IA es de USD 2,32 mil millones en 2026, con una previsión de alcanzar USD 6,53 mil millones en 2031.

¿Qué región lidera el mercado de etiquetado de datos de IA?

América del Norte ostenta la mayor participación del 34,70% debido a la adopción empresarial temprana, aunque Asia-Pacífico registra el crecimiento más rápido con una CAGR del 23,35%.

¿Por qué la anotación de video crece más rápido que otros tipos de datos?

El desarrollo de vehículos autónomos y la IA de vigilancia requieren etiquetado de alta resolución y múltiples fotogramas, impulsando una CAGR del 31,18% para los proyectos de video.

¿Cómo afecta el endurecimiento de las regulaciones a la demanda de etiquetado de datos?

Regímenes como la Ley de IA de la UE exigen una trazabilidad auditable de los datos de entrenamiento, lo que lleva a las empresas a contratar proveedores con controles certificados de calidad y privacidad.

¿Qué es el RLHF y por qué es importante para el etiquetado?

El Aprendizaje por Refuerzo a partir de Retroalimentación Humana alinea los modelos de lenguaje de gran escala con la intención del usuario; depende de anotadores especializados para revisar y puntuar las salidas del modelo, creando una demanda de servicios premium.

¿Están las pymes adoptando servicios de etiquetado de datos de IA?

Sí, las pymes exhiben una CAGR del 26,42% a medida que las plataformas basadas en la nube y las plantillas prediseñadas reducen las barreras técnicas y de costo para lanzar proyectos de IA.

Última actualización de la página el: