Tamaño y Participación del Mercado de IA en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 114.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 269.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

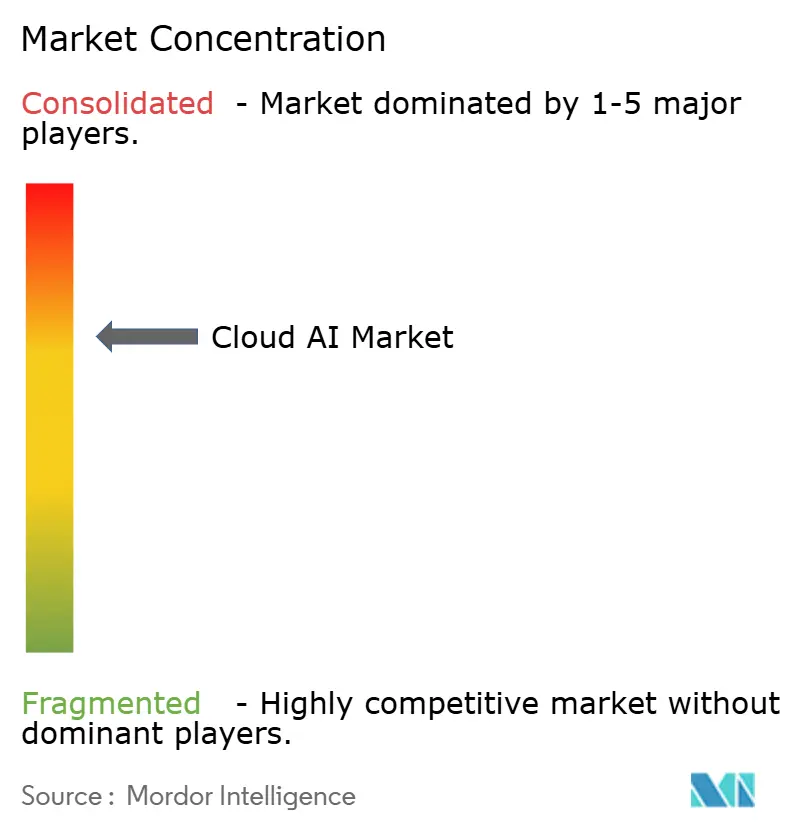

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en la Nube por Mordor Intelligence

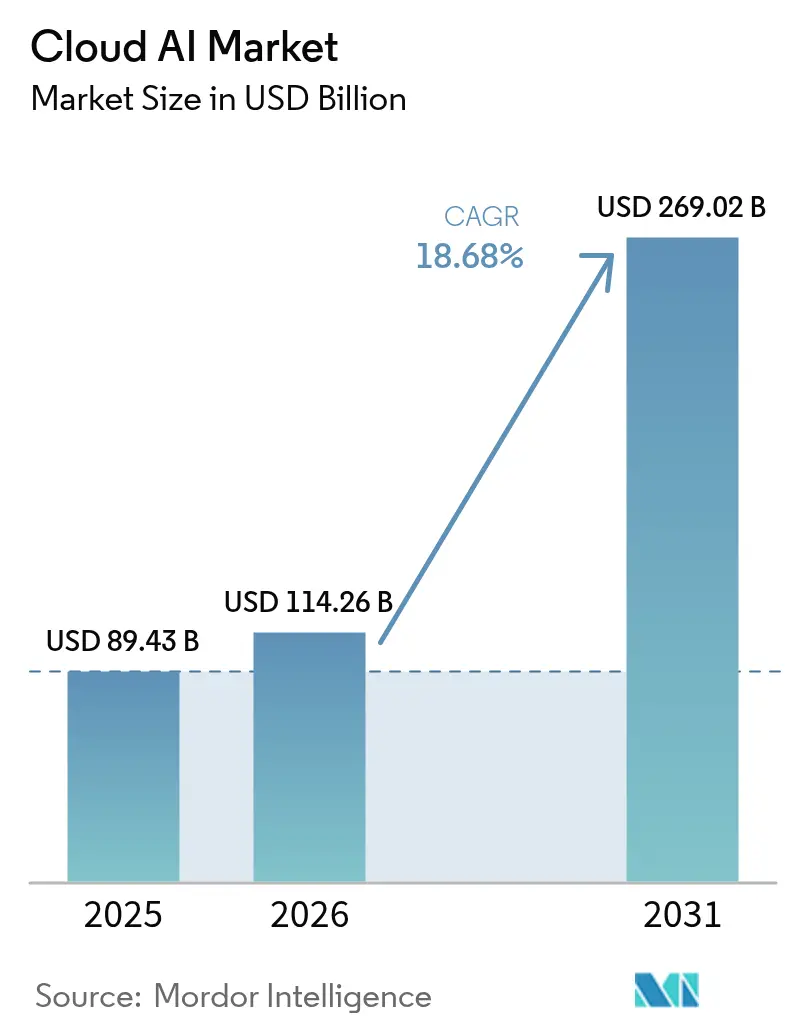

Se proyecta que el tamaño del mercado de IA en la nube será de USD 89,43 mil millones en 2025, USD 114,26 mil millones en 2026, y alcanzará USD 269,02 mil millones en 2031, creciendo a una CAGR del 18,68% de 2026 a 2031. Las empresas están trasladando presupuestos desde proyectos piloto de pequeña escala hacia cargas de trabajo de producción a gran escala que dependen de arquitecturas híbridas, controles de datos soberanos y fraccionamiento de GPU para equilibrar el rendimiento y el costo. Los proveedores están reforzando los productos para la gobernanza de IA responsable, el monitoreo de sesgos y la explicabilidad, lo que está comenzando a influir en los criterios de compra de los sectores fuertemente regulados. Las estrategias competitivas se centran en la integración vertical de silicio propietario, la orquestación de cargas de trabajo con conciencia de carbono y los servicios gestionados que reducen la complejidad de MLOps. Las políticas de control de exportaciones de alto perfil, las preocupaciones sobre el suministro de energía y los competidores especializados en nube de GPU están configurando la trayectoria a corto plazo del mercado de IA en la nube.

Conclusiones Clave del Informe

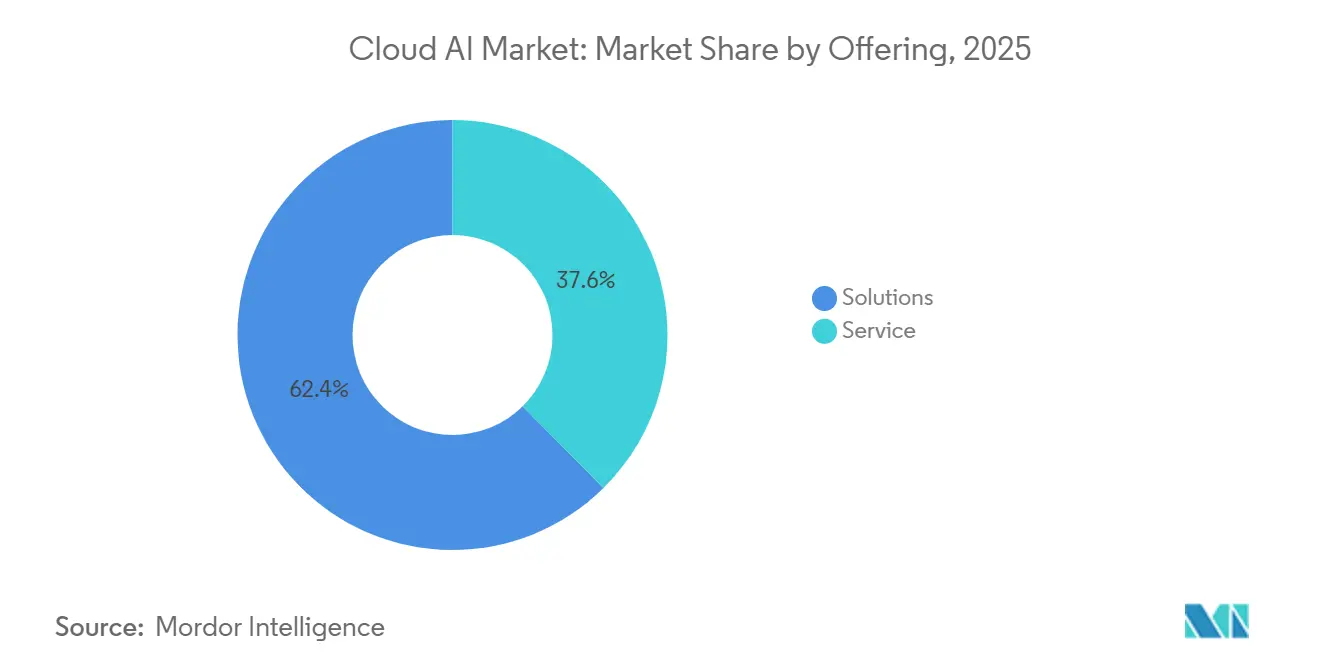

- Por oferta, las soluciones representaron el 62,39% de los ingresos en 2025, mientras que los servicios avanzan a una CAGR del 20,19% hasta 2031.

- Por modelo de implementación, la nube pública lideró con el 70,24% del gasto en 2025, mientras que las arquitecturas híbridas y multinube se están expandiendo más rápidamente a una CAGR del 22,31% hasta 2031.

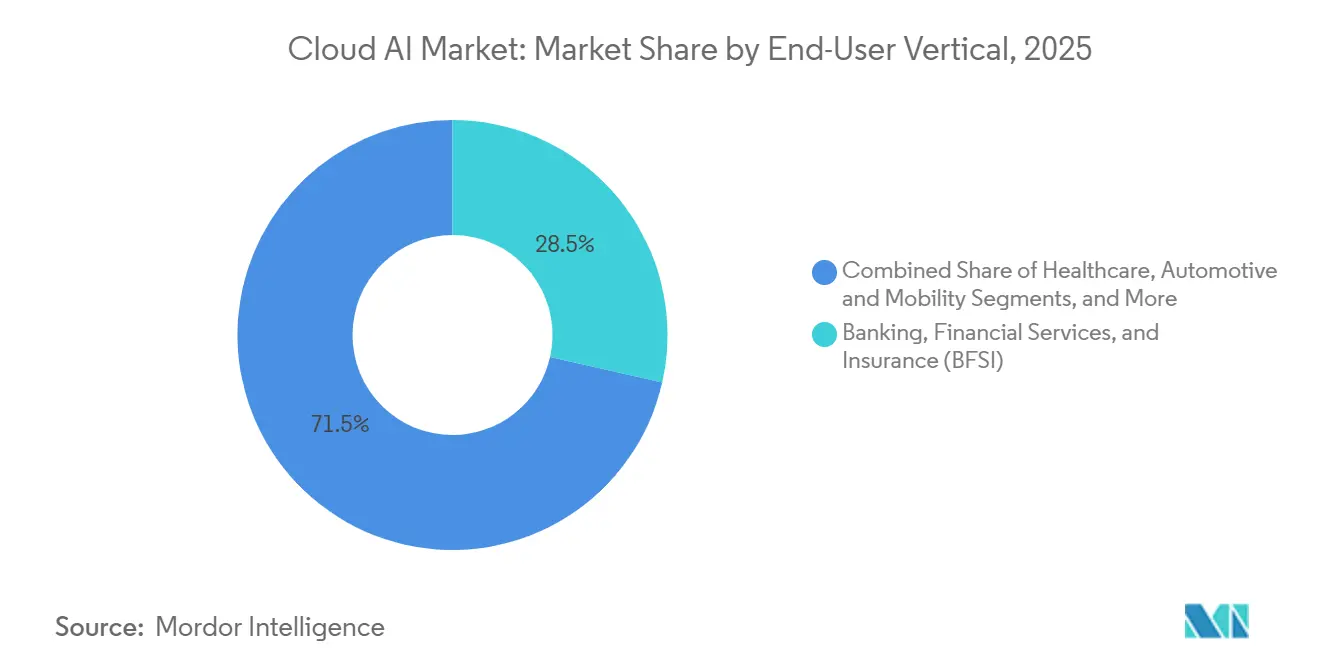

- Por vertical de usuario final, BFSI capturó el 28,54% del gasto de 2025, mientras que se proyecta que la atención médica registre la CAGR más sólida del 21,07% hasta 2031.

- Por aplicación, la IA para servicio al cliente y centros de contacto mantuvo una participación del 35,39% en 2025, aunque el marketing y la personalización es el caso de uso de más rápido crecimiento al 20,11% hasta 2031.

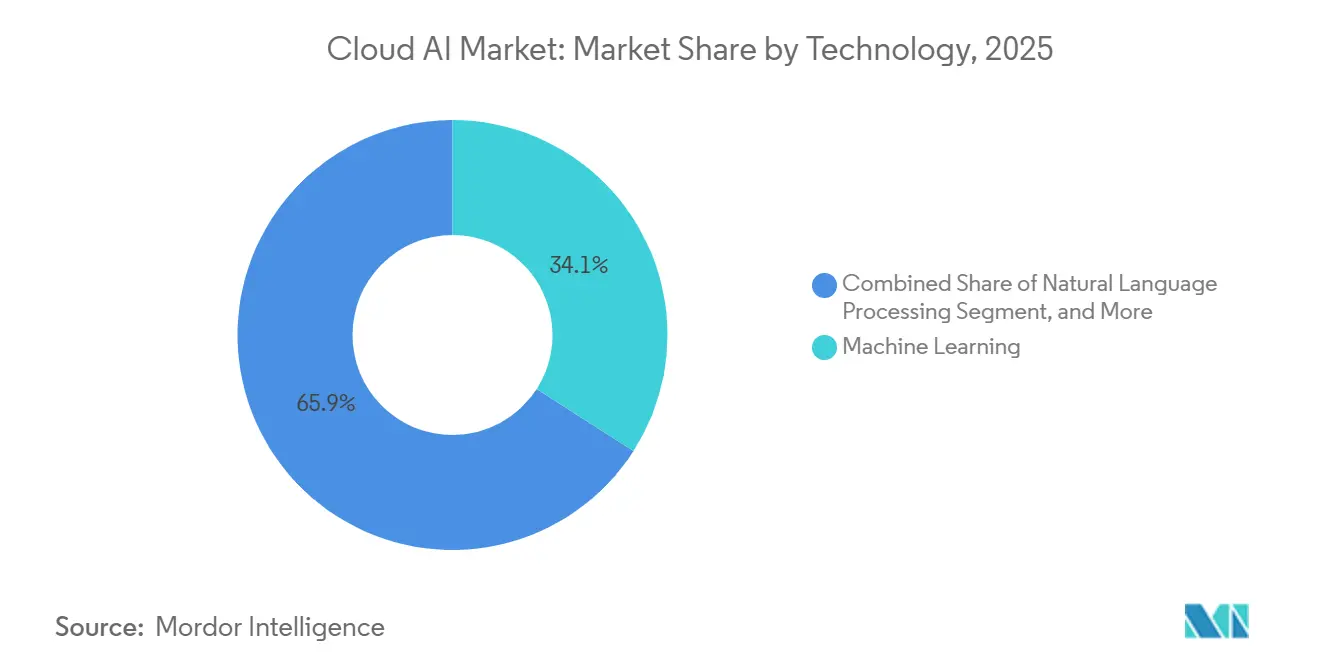

- Por tecnología, el aprendizaje automático representó el 34,06% de las implementaciones de 2025, mientras que el procesamiento de lenguaje natural está configurado para expandirse a una CAGR del 20,43% hasta 2031.

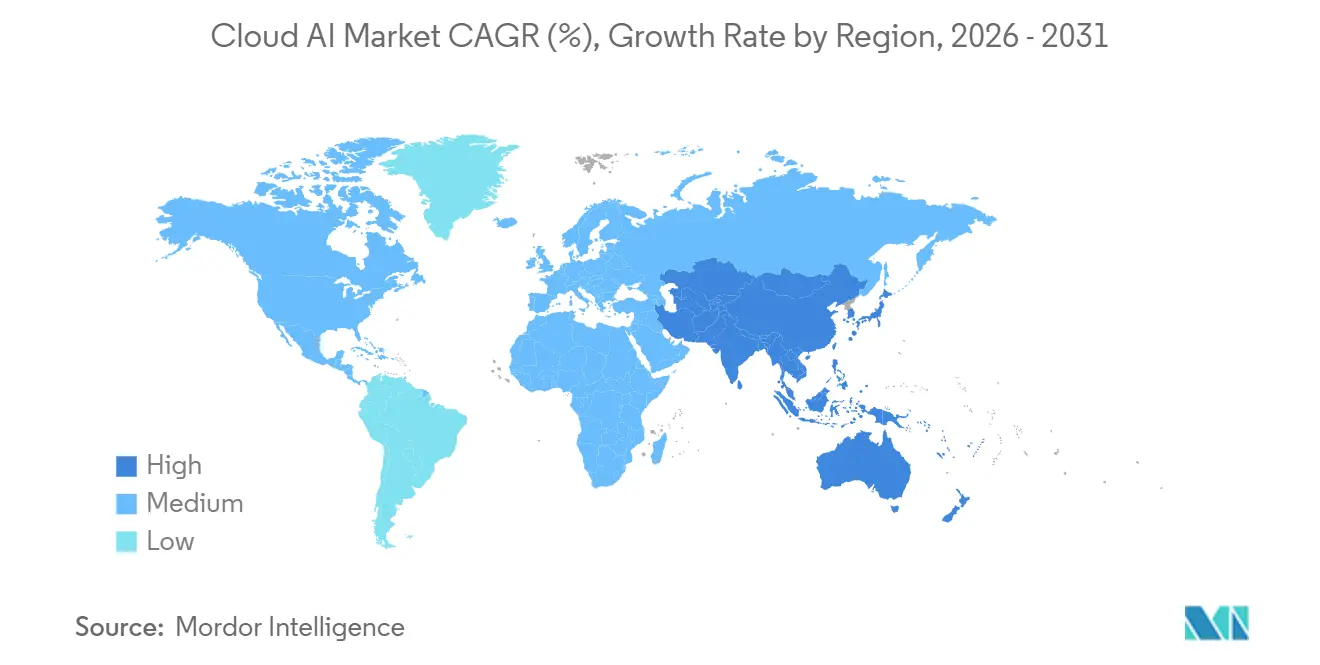

- Por región, América del Norte retuvo el 40,59% de los ingresos de 2025, pero Asia-Pacífico está en camino de una CAGR del 22,74%, el aumento regional más rápido hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de IA en la Nube*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Big Data | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de IA como Servicio (AIaaS) | +4.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda Creciente de Asistentes Virtuales y Chatbots de IA Generativa | +3.8% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fraccionamiento de GPU de IA Generativa que Amplía el Acceso de las PYME | +2.7% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Estándares de Interoperabilidad de IA en la Frontera entre Nube y Borde (p. ej., ONNX, MEDAL) | +1.9% | Global, adopción temprana en centros automotrices y de manufactura | Largo plazo (≥ 4 años) |

| Incentivos de Orquestación de Cargas de Trabajo con Conciencia de Carbono | +1.5% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Big Data

Las organizaciones generaron 120 zettabytes de datos en 2025, y solo las plataformas de IA en la nube escalables pueden ingerir, etiquetar y analizar conjuntos de datos multimodales de esa magnitud de manera rentable. Los almacenes de objetos en nube pública ofrecen a los fabricantes una retención económica de imágenes de visión artificial utilizadas para algoritmos de mantenimiento predictivo que detectan anomalías térmicas con semanas de anticipación.[1]Amazon Web Services, "Informe Anual de Amazon 2025," aboutamazon.com Las instituciones financieras están canalizando registros de transacciones y transcripciones de centros de llamadas hacia lagos de datos en la nube, y luego aplicando procesamiento de lenguaje natural para detectar comportamientos de fraude emergentes que los motores basados en reglas no identifican. Las garantías de durabilidad de once nueves y los precios inferiores a USD 0,02 por gigabyte han prácticamente eliminado el interés en las expansiones de almacenamiento local para casos de uso de IA. Como resultado, la demanda de automatización de canalizaciones de datos, almacenes de características y servicios de anotación escalables está amplificando el crecimiento del mercado de IA en la nube.

Adopción Creciente de IA como Servicio (AIaaS)

Los ingresos de AIaaS alcanzaron USD 28 mil millones en 2025 a medida que las empresas sin un talento profundo en aprendizaje automático adoptaron API de modelos llave en mano. El Servicio de Modelos de Databricks procesó 14 mil millones de llamadas de inferencia mensuales, demostrando cómo la implementación con un solo clic comprime el tiempo de puesta en producción de trimestres a semanas. Snowflake Cortex permitió a los analistas de SQL ejecutar modelos de análisis de sentimientos y traducción dentro de consultas familiares, ampliando el acceso más allá de los equipos de ciencia de datos.[2]Snowflake, "Comunicado de Prensa sobre la Adquisición de Neeva," investors.snowflake.com Una encuesta de 2025 mostró que el 42% de las PYME europeas ya consumen API de procesamiento de lenguaje natural o visión en la nube porque los precios por consumo eliminan el riesgo de licencias iniciales. Estas dinámicas posicionan a AIaaS como un acelerador a corto plazo de la adopción de IA en la nube en todos los tamaños de empresa.

Demanda Creciente de Asistentes Virtuales y Chatbots de IA Generativa

Los chatbots gestionaron el 68% de las solicitudes de servicio de nivel 1 en 2025, reduciendo el tiempo promedio de gestión en un 29% y elevando las puntuaciones de satisfacción del cliente en 12 puntos.[3]Salesforce, "Informe sobre el Estado del Servicio 2025," salesforce.com Los bots de voz multilingües en telecomunicaciones y servicios públicos redujeron el gasto laboral anual en USD 1.800 millones mediante la cobertura de 47 idiomas. Los proyectos piloto en atención médica que incorporan asistentes de documentación clínica ambiental ahorran a los médicos 90 minutos por día y mejoran la precisión de facturación en un 22%. Las empresas observan ahorros concretos en gastos operativos y tiempos de resolución más rápidos, lo que impulsa el patrocinio ejecutivo para una mayor implementación. Los mayores volúmenes de llamadas de inferencia de estos asistentes amplían materialmente la demanda de cómputo de IA en la nube.

Fraccionamiento de GPU de IA Generativa que Amplía el Acceso de las PYME

Las plataformas de segmentación de GPU permiten a los clientes alquilar un octavo o un cuarto de una H100 o MI300X por menos de USD 2 por hora, sumando 14.000 nuevos usuarios en 2025.[4]CoreWeave, "Documentación de Producto 2025," docs.coreweave.com Los estudios de caso muestran que las empresas emergentes de tecnología legal y biotecnología ejecutan trabajos de ajuste fino en hardware fraccionado que anteriormente no podían costear. La GPU de Instancia Múltiple de NVIDIA eleva la utilización al 87%, traduciendo los ahorros del proveedor en precios más bajos para los usuarios finales. El programa Horizonte Europa de la UE destinó EUR 400 millones (USD 452 millones) para créditos de GPU subsidiados, democratizando aún más el acceso. Al reducir las barreras de costo y tiempo de espera, el fraccionamiento amplía el mercado total direccionable de IA en la nube entre las pequeñas y medianas empresas.

Análisis del Impacto de las Restricciones del Mercado de IA en la Nube*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada y Preocupaciones sobre la Seguridad de los Datos | -2.8% | Global, aguda en mercados emergentes y segmentos de PYME | Mediano plazo (2-4 años) |

| Escasez Persistente en la Cadena de Suministro de GPU y HBM | -3.4% | Global, más grave en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Restricciones Energéticas en Centros de Datos de IA y Regulaciones de Carbono | -2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Marcos Geopolíticos de Control de Exportaciones de GPU | -1.9% | China, Rusia y otros 25 territorios restringidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada y Preocupaciones sobre la Seguridad de los Datos

La escasez global de 1,4 millones de profesionales en aprendizaje automático en 2025 elevó la compensación mediana en Silicon Valley a USD 385.000, dejando fuera a muchas empresas del mercado medio. Las universidades produjeron solo 87.000 doctorados con enfoque en IA, muy por debajo del crecimiento de la demanda. Los depósitos en la nube mal configurados expusieron 2.300 millones de registros, lo que llevó al 34% de los directores de información a posponer las migraciones hasta que los controles de confianza cero y cifrado maduren. Las multas del RGPD y la CCPA alcanzaron USD 2.030 millones, elevando las apuestas de cumplimiento para los sectores que manejan datos personales sensibles. Sin mejores canalizaciones de formación y herramientas de seguridad automatizadas, la escasez de talento y el temor a las brechas siguen siendo obstáculos formidables.

Escasez Persistente en la Cadena de Suministro de GPU y HBM

Los plazos de entrega de la NVIDIA H100 se extendieron a 52 semanas a finales de 2025, mientras que los pedidos pendientes de la AMD MI300X superaron los nueve meses debido a las restricciones de obleas en las fábricas de nodos avanzados. La producción de HBM3 satisfizo solo el 68% de la demanda porque solo tres proveedores fabrican las pilas de memoria, lo que obligó a los operadores de centros de datos a racionar la capacidad. Los proveedores de nube introdujeron inferencia basada en CPU en Graviton4, pero el entrenamiento de parámetros elevados sigue dependiendo de las GPU. Las normas de exportación de Estados Unidos también bloquearon los envíos de GPU de primer nivel a 27 jurisdicciones, lo que provocó el almacenamiento de chips V100 más antiguos y retrasó nuevos proyectos de IA. Hasta que la oferta se expanda o los aceleradores alternativos maduren, la escasez de hardware limitará la incorporación de cargas de trabajo intensivas en cómputo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de IA en la Nube

Por Oferta:

Los Servicios Escalan a Medida que las Empresas Buscan Integración Llave en ManoLas soluciones mantuvieron una participación del 62,39% del mercado de IA en la nube en 2025, lo que refleja la preferencia de las empresas por infraestructura llave en mano, herramientas de PaaS y amplios mercados de modelos que acortan los ciclos de desarrollo. Las instancias optimizadas para GPU de todos los hiperescaladores siguieron siendo la compra principal, mientras que Databricks Lakehouse AI y Snowflake Cortex abstrajeron la preparación de datos y el control de versiones para que los minoristas pudieran lanzar motores de recomendación navideños a tiempo. Los centros de modelos como Hugging Face alojaron 340.000 algoritmos, permitiendo a los equipos ajustar BERT o Stable Diffusion en lugar de entrenar desde cero; a medida que proliferan las cargas de trabajo de visión por computadora y generación de código, los clientes continúan canalizando el presupuesto hacia paquetes de soluciones que prometen latencia predecible y gobernanza integrada.

Se prevé que los servicios registren una CAGR del 20,19% hasta 2031, impulsados por la orientación profesional sobre la mitigación de sesgos y las ofertas gestionadas que garantizan un tiempo de actividad del 99,9% para la inferencia en producción. A medida que la Ley de IA de la UE comience su aplicación en 2026, el 67% de las empresas europeas tiene la intención de externalizar las auditorías de cumplimiento y la documentación de modelos, lo que aumentará la proporción de servicios en el tamaño total del mercado de IA en la nube durante el período de previsión. Los contratos de entrenamiento continuo ya cubren alertas de deriva, filtrado adversarial y parches de día cero, ayudando a los clientes a cerrar la brecha de talento en IA sin inflar las nóminas. En conjunto, estos factores posicionan a los proveedores de servicios para capturar una participación creciente del presupuesto incluso entre las organizaciones que mantienen la infraestructura central internamente.

Por Modelo de Implementación:

La Nube Híbrida Gana Terreno en Medio de las Normas de Residencia de DatosLa nube pública representó el 70,24% del gasto de 2025, con capacidad elástica y acceso rápido a nuevo silicio —H100, H200, MI300X— que siguen siendo ventajas decisivas. Las empresas nativas digitales valoran especialmente la economía de pago por uso que evita el gasto de capital en centros de datos, refrigeración y redes de alta velocidad. Las plataformas públicas ahora incluyen AutoML y API de modelos de base, lo que permite a los analistas de negocio poner en marcha proyectos piloto en días en lugar de trimestres. Sin embargo, los reguladores continúan presionando a los usuarios de finanzas, atención médica y gobierno para que retengan los datos sensibles dentro de las fronteras nacionales, lo que obliga a los equipos a bifurcar las arquitecturas.

Se proyecta que las implementaciones híbridas y multinube se expandan a una CAGR del 22,31%, ya que el 54% de las empresas ahora programan cargas de trabajo de IA en al menos dos proveedores para evitar la dependencia de un solo proveedor y cumplir los objetivos de latencia. Los bancos repatrian los libros de transacciones a nubes privadas para el cumplimiento del RGPD, mientras que las características anonimizadas fluyen de vuelta a los clústeres públicos para el entrenamiento de modelos a gran escala. Las redes de atención médica siguen un patrón similar almacenando la información de salud protegida localmente y enviando tensores depurados a granjas de GPU para el aprendizaje federado. Las herramientas que normalizan las MLOps entre proveedores —almacenes de características, paneles de observabilidad y motores de políticas— están emergiendo, por tanto, como un vector de crecimiento fundamental para el mercado de IA en la nube.

Por Vertical de Usuario Final:

La Atención Médica se Acelera tras el Aumento de las Autorizaciones de la FDABFSI dominó el gasto con una participación del 28,54% en 2025, aplicando modelos de detección de anomalías a 12 mil millones de transacciones y reduciendo el fraude de identidad sintética en dos dígitos. Los sistemas de suscripción basados en grafos también extendieron crédito a 18 millones de consumidores con historial crediticio escaso, reduciendo el riesgo de incumplimiento sin revisión manual. Los escritorios de negociación algorítmica realizaron pruebas retrospectivas de miles de estrategias de aprendizaje por refuerzo durante la noche, capturando alfa incremental que reforzó los presupuestos en la nube.

Se prevé que la atención médica crezca a una CAGR del 21,07% después de que la FDA autorizara 127 dispositivos habilitados con IA en 2025, legitimando las canalizaciones de diagnóstico basadas en la nube. Las redes de radiología ahora analizan tomografías computarizadas y resonancias magnéticas en menos de dos minutos, reduciendo a la mitad el tiempo de respuesta y detectando patologías que anteriormente pasaban desapercibidas. Las herramientas de documentación clínica ambiental liberan a los médicos 90 minutos por día, y los laboratorios de genómica reducen los ciclos de identificación de variantes de cuatro semanas a 36 horas. Dados estos ahorros de tiempo y costo, se espera que el peso de la atención médica dentro del mercado de IA en la nube aumente de manera constante hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Personalización Supera al Bastión del Servicio al ClienteLa automatización del servicio al cliente representó el 35,39% de los desembolsos de 2025, con chatbots multilingües que resolvieron el 68% de las solicitudes de nivel 1 y redujeron los tiempos de gestión en casi un tercio. Los agentes virtuales en telecomunicaciones, aerolíneas y seguros ahorraron colectivamente USD 1.800 millones en mano de obra anual. A medida que la eficiencia de gestión se acerca a la saturación, el crecimiento incremental de esta clase de aplicación se está desacelerando, aunque los volúmenes unitarios siguen siendo lo suficientemente altos como para anclar la demanda de inferencia en GPU.

El marketing y la personalización registra una CAGR del 20,11%, impulsada por recomendadores de IA generativa que ya representan el 35% de los ingresos en las principales plataformas de comercio electrónico. Los minoristas de moda ofrecen búsqueda por similitud visual que eleva la conversión móvil en más de un cuarto, y los servicios de streaming reducen la tasa de abandono optimizando las listas de reproducción con aprendizaje por refuerzo. A medida que estos éxitos se difunden, las cargas de trabajo de marketing están posicionadas para capturar participación incremental del mercado de IA en la nube de los bots de servicio maduros.

Por Tecnología:

El Procesamiento de Lenguaje Natural Avanza a Medida que los LLM Permean los Sistemas de Back-OfficeEl aprendizaje automático capturó el 34,06% de las implementaciones de 2025, abarcando modelos clásicos de regresión, conjuntos de árboles y agrupamiento que sustentan la puntuación de riesgo crediticio, la planificación de la demanda y el mantenimiento predictivo. Los fabricantes que incorporaron detectores de anomalías en sensores de borde de línea redujeron el desperdicio en casi un tercio, lo que ilustra por qué el aprendizaje automático convencional seguirá siendo fundamental.

El procesamiento de lenguaje natural está preparado para una CAGR del 20,43% a medida que los modelos de clase GPT automatizan la abstracción de contratos, los resúmenes regulatorios y la redacción de correos electrónicos. Los equipos legales ahora revisan 4,8 millones de acuerdos anuales en una fracción del tiempo anterior, y las empresas farmacéuticas extraen millones de documentos de ensayos clínicos en busca de eventos adversos en horas en lugar de semanas. Dado que estas ganancias se traducen directamente en ahorros en horas facturables, se espera que la participación del procesamiento de lenguaje natural en el tamaño total del mercado de IA en la nube supere a la visión por computadora antes de 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de IA en la Nube en América del Norte

América del Norte concentró el 40,59% de la cuota del mercado de IA en la nube en 2025, lo que refleja los amplios presupuestos de las empresas Fortune 500 y el gasto de capital de los hiperescaladores, que superó los 200 000 millones de USD en nuevas construcciones de centros de datos durante el año. Las iniciativas de computación soberana también están escalando: la Estrategia Pancanadiense de IA de Canadá destinó 2.400 millones de CAD (1.770 millones de USD) para retener talento y financiar clústeres de GPU locales. México aprovechó el nearshoring para incorporar la IA en la nube en las cadenas de suministro automotriz y electrónica, impulsando los ingresos regionales de servicios en la nube un 19% interanual. En todo Estados Unidos, las empresas reportan un ROI medio del 240% en proyectos piloto de IA generativa, un resultado que impulsa la expansión continua del mercado de IA en la nube en la región. En conjunto, estos factores mantienen a América del Norte a la vanguardia del entrenamiento de modelos de grandes parámetros y del consumo de inferencia.

Mercado de IA en la Nube en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la CAGR más alta del 22,74% hasta 2031, impulsada por mandatos liderados por el Estado y el creciente capital privado en ecosistemas de modelos localizados. China redirigió aproximadamente 18.000 millones de USD en gasto empresarial anual hacia nubes de IA domésticas bajo su directiva de IA soberana, acelerando la adopción de modelos fundacionales entrenados localmente. La Misión Nacional de IA de India asignó 103.000 millones de INR (1.240 millones de USD) para clústeres de GPU en múltiples ciudades y créditos de cómputo subsidiados para 14.000 startups, ampliando el acceso de los desarrolladores a silicio avanzado. Japón y Corea del Sur comprometieron en conjunto 1.500 millones de USD para infraestructura de computación en el borde-nube y producción doméstica de chips de IA, acciones que reducen la latencia de inferencia para proyectos de ciudades inteligentes y movilidad autónoma.

Mercado de IA en la Nube en EMEA y América del Sur

Europa, América del Sur, Oriente Medio y África representaron conjuntamente el 37% de los ingresos de 2025, y la dinámica regulatoria ahora condiciona los criterios de adquisición en estos territorios. La próxima Ley de IA de la UE está llevando al 62% de las empresas encuestadas a adoptar herramientas de IA explicable y contratar consultores de cumplimiento antes de la entrada en vigor en 2026. El programa Alemania IA Made in Europe reservó 3.000 millones de EUR (3.390 millones de USD) para nodos de nube soberana, atrayendo a 340 inquilinos empresariales en su primer año. Los bancos de Brasil y las empresas de agrotecnología de Argentina impulsaron el tamaño del mercado de IA en la nube en América del Sur un 18% en 2025 mediante soluciones de análisis de fraude y agricultura de precisión. Las naciones del GCC invirtieron 12.000 millones de USD en infraestructura de IA, con el proyecto NEOM de Arabia Saudita pilotando flotas autónomas y optimización de redes eléctricas inteligentes. En África, los operadores de telefonía móvil utilizaron la calificación crediticia impulsada por IA para extender microcréditos a 8,2 millones de adultos no bancarizados en 2025, lo que subraya el conjunto de oportunidades de la región, aún en etapa temprana pero de alto impacto.

Panorama regulatorio

La adquisición de IA en la nube está cada vez más determinada por la gobernanza transfronteriza de la IA, el cumplimiento de la privacidad y las expectativas de seguridad de los modelos, que se superponen a las regulaciones de la nube y de datos. En la UE, la Ley de IA (Reglamento (UE) 2024/1689) entró en vigor el 1 de agosto de 2024, con fechas de aplicabilidad amplia centradas en el 2 de agosto de 2026. Este calendario impulsa a los compradores hacia la explicabilidad, la documentación y los controles de riesgo que pueden operacionalizarse en las cadenas de herramientas MLOps en la nube. Junto con la hoja de ruta de implementación de la Ley de IA, la Comisión Europea propuso una Ley de Desarrollo de Nube e IA en 2026, señalando un enfoque político en la soberanía de la nube y la concentración de capacidad de cómputo. Esa dirección eleva los requisitos en torno a la residencia de datos y los controles de nube confiable para cargas de trabajo reguladas.

En Estados Unidos, la dirección política en 2026 enfatiza la innovación con seguridad a través de marcos en lugar de licencias obligatorias. Esto incluye una Orden Ejecutiva del 5 de junio de 2026 sobre la Promoción de la Innovación y la Seguridad en la IA Avanzada, que establece un proceso de evaluación comparativa clasificado para modelos de vanguardia gestionado por el Director de la NSA. Los estándares también siguen siendo un ancla clave de cumplimiento: NIST continúa manteniendo el Marco voluntario de Gestión de Riesgos de IA y emitió una guía de ciberseguridad preliminar para IA en diciembre de 2025, con procesos de retroalimentación que continúan durante 2026, señalando explícitamente a los proveedores de servicios en la nube como actores críticos para proteger los pesos de los modelos y los controles de la cadena de suministro. En conjunto, estos avances refuerzan la inversión de los proveedores en gobernanza responsable de la IA, auditabilidad y seguridad por diseño como diferenciadores para las soluciones de IA en la nube y los servicios gestionados en sectores fuertemente regulados.

Análisis de la cadena de valor

La cadena de valor de la IA en la nube abarca cinco capas interconectadas: hardware de cómputo y memoria, infraestructura de centros de datos y nube, ingesta y curación de datos, desarrollo de modelos fundacionales y alojamiento de modelos, y aplicaciones para el usuario final entregadas como soluciones y servicios. Las restricciones y la diferenciación en las etapas iniciales se concentran en aceleradores, memoria de alto ancho de banda y redes, con hojas de ruta de suministro y rendimiento que influyen en la disponibilidad y la economía unitaria del entrenamiento y la inferencia. Las asociaciones muestran cómo los proveedores aseguran insumos críticos: NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual en junio de 2026 para co-desarrollar memoria de próxima generación para fábricas de IA, subrayando la dependencia de pilas de memoria avanzadas para cargas de trabajo de modelos grandes.

Los hiperescaladores intermedios y las nubes especializadas en GPU empaquetan hardware en instancias, PaaS de IA y mercados de modelos, para luego distribuirlos mediante ventas directas a empresas, socios de canal e integradores de sistemas en soluciones verticales. Las ampliaciones de centros de datos y las mejoras de interconexión son ahora palancas centrales de la cadena de suministro, destacadas por la asociación de Microsoft con 3M en julio de 2026 para implementar la tecnología Expanded Beam Optical en los centros de datos de Azure y mejorar la conectividad de alta densidad. En las etapas posteriores, los proveedores de aplicaciones y los equipos empresariales operacionalizan los modelos mediante MLOps, gobernanza y observabilidad, mientras que los servicios gestionados se expanden a medida que los compradores externalizan el cumplimiento y la fiabilidad en producción, particularmente para arquitecturas híbridas y multi-nube utilizadas para cumplir con requisitos de residencia y riesgo.

Panorama Competitivo

Los tres principales hiperescaladores —Amazon Web Services, Microsoft Azure y Google Cloud— controlaron aproximadamente el 65% de los ingresos de infraestructura en 2025, un nivel que se traduce en una concentración moderada para el mercado de IA en la nube. AWS se diferencia a través de los chips Trainium e Inferentia, que reducen los costos de entrenamiento e inferencia hasta en un 40% en comparación con las instancias basadas en GPU, mientras que Microsoft integra los modelos de OpenAI en Office y Dynamics para monetizar 380 millones de puestos empresariales. Google contrarresta con la programación de cargas de trabajo con conciencia de carbono que traslada los trabajos por lotes a regiones con excedente de energía renovable, reduciendo las emisiones de Alcance 2 en un 18% y atrayendo a compradores enfocados en la sostenibilidad.

Los proveedores especializados de nube de GPU como CoreWeave y Lambda Labs están erosionando el dominio de los hiperescaladores al ofrecer capacidad fraccionada de H100 y MI300X, facturación flexible por segundo y centros de datos coubicados cerca de energía renovable de bajo costo. Su número de clientes creció en dos dígitos en 2025 a medida que los proveedores de software del mercado medio buscaban alivio de costos y evitaban los largos plazos de entrega para GPU dedicadas. Las iniciativas de nube soberana en Alemania, Francia y Canadá añaden mayor fragmentación, ofreciendo a las empresas locales alternativas que satisfacen los mandatos de residencia de datos mientras mantienen el acceso a cómputo de alto rendimiento.

Las plataformas gestionadas con funciones enriquecidas están impulsando una ola de fusiones y adquisiciones orientadas a completar las capacidades de operaciones de modelos. Snowflake adquirió Neeva por USD 185 millones para incorporar búsqueda semántica en su nube de datos, y Databricks adquirió MosaicML por USD 1.300 millones para ofrecer entrenamiento de modelos de base llave en mano. Los proveedores que obtienen la certificación ISO/IEC 42001 para la gestión de IA y demuestran flujos de trabajo conformes con el RGPD ganan contratos desproporcionados en finanzas y atención médica, sectores donde el incumplimiento conlleva multas elevadas. Los vectores competitivos ahora incluyen cuantización, decodificación especulativa y kits de herramientas de aprendizaje federado que permiten a los clientes entrenar entre múltiples partes sin centralizar los datos, reforzando una marcha constante hacia ofertas más ricas y portátiles en el mercado global de IA en la nube.

Líderes del Sector de IA en la Nube

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de IA en la Nube Incluidas en este Informe

- Amazon Web Services

- Microsoft Corp.

- Google LLC

- IBM Corp.

- Salesforce Inc.

- NVIDIA Corp.

- Oracle Corp.

- Alibaba Cloud

- SAP SE

- ServiceNow Inc.

- Databricks Inc.

- Snowflake Inc.

- Hugging Face Inc.

- OpenAI LP

- Anthropic PBC

- CoreWeave Inc.

- AMD Inc.

- Intel Corp.

- Wipro Ltd.

- Infosys Ltd.

- SoundHound AI Inc.

- Twilio Inc.

- Cohere Inc.

- Tencent Cloud

Leer el Análisis de las Empresas del Mercado de IA en la Nube

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco principal en torno a una infraestructura de IA limitada por la energía y la red, más que puramente por los chips. Esto crea espacio para ofertas diferenciadas en orquestación de cargas de trabajo con conciencia de carbono, interconexión de alta densidad y garantía de capacidad para cargas de trabajo reguladas y sensibles a la latencia. Este giro hacia la infraestructura es visible en movimientos de sitios y campus a gran escala: Meta profundizó su inversión en su iniciativa de centro de datos en Richland Parish, Luisiana, en julio de 2026, ampliando una huella optimizada para IA diseñada para grandes clústeres de entrenamiento, mientras que Oracle y OpenAI comenzaron la construcción del campus de centros de datos Stargate en Saline Township, Míchigan, con 1 GW de capacidad. Estas ampliaciones refuerzan la demanda de plataformas de IA en la nube capaces de abstraer la ubicación, la programación y los controles de costos entre regiones y proveedores, a medida que la disponibilidad de cómputo se convierte en un criterio de adquisición.

Los programas de política y soberanía también abren vías comerciales para los proveedores que pueden operacionalizar la residencia de datos, la auditabilidad y los controles de nube confiable sin obligar a los clientes a sacrificar el acceso a aceleradores de gama alta. La propuesta de la Comisión Europea de 2026 para una Ley de Desarrollo de Nube e IA, junto con el cronograma de implementación de la Ley de IA de la UE, crea un conjunto de oportunidades para pilas de IA en la nube soberanas e híbridas que integran gobernanza, documentación de modelos y controles de seguridad como capacidades gestionadas. Del lado del consumo, la adopción empresarial de patrones de IA agéntica está aumentando la necesidad de capas estandarizadas de acceso a modelos, barreras de protección y observabilidad en múltiples puntos finales de modelos y nubes. Esto favorece a las plataformas y servicios que normalizan los flujos de trabajo de implementación, monitoreo y cumplimiento en entornos públicos, privados e híbridos.

Desarrollos Recientes de la Industria en el Mercado de IA en la Nube

- Julio de 2026: Amazon Web Services y OpenAI ampliaron su asociación plurianual, con Amazon invirtiendo 50.000 millones de USD y OpenAI comprometiéndose a usar 2 gigavatios de capacidad Trainium en AWS, mientras extendían su contrato de nube en 100.000 millones de USD durante ocho años. El acuerdo fortalece la posición de AWS en el entrenamiento e inferencia a gran escala al anclar la demanda a silicio propietario y a una planificación de capacidad a largo plazo. También aumenta la presión competitiva sobre los hiperescaladores y especialistas en nube GPU para asegurar compromisos de cómputo plurianuales comparables y precios diferenciados para cargas de trabajo de vanguardia.

- Mayo de 2026: Snowflake y AWS firmaron una colaboración estratégica plurianual que incluyó un compromiso de infraestructura de 6.000 millones de USD para acelerar la adopción empresarial de IA agéntica. El acuerdo estrecha la integración entre las plataformas de datos y la infraestructura de IA en la nube, apuntando a rutas más rápidas desde datos gobernados hasta el servicio de modelos en producción. Para los compradores de IA en la nube, refuerza una tendencia hacia la adquisición conjunta de datos, herramientas de modelos y cómputo que reduce la fricción de MLOps, pero puede aumentar la dependencia de la plataforma.

- Diciembre de 2025: AWS lanzó Trainium2, apuntando a mejoras importantes en el rendimiento de entrenamiento y menores costos de entrenamiento en comparación con la generación anterior. El lanzamiento amplió el conjunto competitivo más allá de las hojas de ruta exclusivas de GPU, dando a los clientes una vía de acelerador alternativa dentro de un ecosistema hiperescalable importante. También reforzó el cambio del mercado hacia la integración vertical de silicio, infraestructura y servicios de IA gestionados, a medida que los proveedores compiten en economía unitaria y disponibilidad de capacidad.

Mercado de IA en la Nube Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Este mercado abarca los ingresos obtenidos de capacidades de IA que se entregan a través de entornos en la nube, incluidas las plataformas alojadas en la nube, las herramientas y los servicios relacionados utilizados para construir, entrenar, implementar y ejecutar cargas de trabajo de IA.

Exclusiones de alcance: Excluye el software y hardware de IA local autónomo que no se entrega ni se factura como parte de una oferta en la nube.

Descripción general de la segmentación

- Por Tipo

- Solución

- Infraestructura (Cómputo, Almacenamiento, Redes)

- Plataforma como Servicio para IA

- Mercado de Modelos

- Servicio

- Servicios Profesionales

- Servicios Gestionados

- Solución

- Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Atención Médica

- Automotriz y Movilidad

- Comercio Minorista y Electrónico

- Gobierno y Sector Público

- Educación

- Manufactura

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Híbrida y Multinube

- Por Aplicación

- IA para Servicio al Cliente y Centros de Contacto

- Mantenimiento Predictivo y Operaciones de Activos

- Análisis de Fraude y Riesgo

- Marketing y Personalización

- Visión por Computadora como Servicio

- Por Tecnología

- Aprendizaje Automático

- Procesamiento de Lenguaje Natural

- Visión por Computadora

- IA Generativa

- IA de Refuerzo y en el Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los hechos de referencia de los que depende el modelo, antes de agregar cualquier información de entrevistas. Recurrimos a referencias sin muro de pago, como conjuntos de datos de la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico, para señales de gasto en TI, indicadores de la OCDE y el Banco Mundial para el contexto macroeconómico y de productividad, y estadísticas de la UIT para la dirección de la conectividad y el tráfico de datos.

Para fundamentar lo que los proveedores realmente están comercializando y monetizando, también revisamos presentaciones públicas de empresas, transcripciones de llamadas de resultados, presentaciones a inversores y cobertura de prensa confiable sobre lanzamientos de productos de nube e IA. Se consultaron bases de datos de patentes de forma selectiva para verificar el impulso y el momento tecnológico, y una suscripción a noticias y datos financieros ayudó a un seguimiento más rápido de los principales contratos y anuncios de asociaciones. La lista de fuentes anterior es ilustrativa, y se utilizaron muchas otras referencias públicas para verificar cifras y aclarar supuestos durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se cuenta como ingresos de IA en la nube en situaciones reales de compra y venta, y en ajustar los supuestos en los casos en que las fuentes documentales seguían siendo generales. Hablamos con equipos de plataformas en la nube, proveedores de soluciones de IA, integradores de sistemas y compradores empresariales en APAC, EMEA y América, de modo que los patrones de adopción y el comportamiento de precios no se dedujeron a partir de una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 19% | APAC: 42% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 23% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo, donde las señales de gasto en nube e IA se traducen en un marco de ingresos de IA en la nube utilizando supuestos de adopción y tasa de vinculación que fueron validados en las entrevistas. Los totales se verifican luego con aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, comentarios de socios de canal y una vista de precio promedio de venta multiplicado por volumen para los patrones comunes de consumo de IA en la nube, antes de fijar la cifra final.

Los insumos utilizados en el modelo incluyen los niveles de adopción de la nube pública por región, el ritmo de implementación de casos de uso de IA empresarial, el cambio en la combinación entre cargas de trabajo de entrenamiento e inferencia, la duración promedio de los contratos para servicios en la nube habilitados para IA, y la dirección de precios para el cómputo y los servicios gestionados de IA. Cuando la evidencia de abajo hacia arriba es incompleta para geografías más pequeñas u ofertas más nuevas, el manejo de las brechas se realiza mediante indicadores sustitutos como la intensidad de servicios de TI y el crecimiento de la carga de trabajo en la nube, seguido de una segunda revisión a partir de comentarios de expertos.

Las previsiones utilizan análisis de escenarios respaldados por expectativas a nivel de variable procedentes de entrevistas, ya que el gasto en IA en la nube puede cambiar rápidamente con la regulación, los ciclos presupuestarios y los lanzamientos de plataformas. Primero se construye un caso base, y se utilizan bandas conservadoras y agresivas para probar la sensibilidad a los cambios de precios y al crecimiento de la carga de trabajo.

Validación de datos y ciclo de actualización

Los resultados se validan comparándolos con señales independientes, incluida la dirección del gasto en la nube, las tendencias de ingresos de software y servicios de IA, y los indicadores regionales de digitalización. Cuando un segmento o región muestra un salto inusual, se vuelven a verificar los factores subyacentes, y los supuestos se revisan con contactos de seguimiento cuando es necesario.

Antes de la aprobación final, el modelo completo se revisa por etapas para asegurar que la lógica de cálculo, las conversiones de divisas y los movimientos interanuales sean consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que puedan afectar la demanda o los precios. Justo antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de IA en la nube de Mordor Intelligence con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para la IA en la nube porque los editores no siempre contabilizan los mismos elementos de ingresos, y también pueden basar sus previsiones en diferentes años base y trayectorias de precios. Las diferencias en lo que se trata como ingresos de servicios frente a ingresos de plataforma también pueden alterar los totales, incluso cuando la narrativa suena similar.

Los ingresos por software de IA local quedan fuera del alcance de Mordor Intelligence, y esa sola exclusión puede ampliar la dispersión cuando otras estimaciones combinan implementaciones híbridas sin separar claramente el valor facturado en la nube de las licencias locales. Más allá del alcance, las brechas también provienen de la rapidez con la que se supone que caerán los precios de cómputo de IA y de los servicios gestionados, de si las cifras de previsión reflejan un caso base o una curva de adopción agresiva, y de la frecuencia con la que se actualizan los supuestos tras lanzamientos importantes de plataformas o cambios de política.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 89,43 mil millones de USD (2025) | |

| Consultora Global A | 121,74 mil millones de USD (2025) | A menudo utiliza un conjunto de ingresos más amplio que puede combinar software de IA adyacente y servicios agrupados dentro de la IA en la nube, y puede aplicar supuestos de adopción más rápidos en todas las regiones a la vez. |

| Editorial del Sector B | 102,09 mil millones de USD (2025) | Puede contabilizar un conjunto más amplio de ingresos por soluciones y servicios bajo IA en la nube, con una separación menos explícita entre el valor de IA entregado en la nube y las implementaciones híbridas que aún monetizan componentes locales. |

Al observar la tabla, la mayor parte de la variación se relaciona con lo que se incluye en la definición de ingresos y con la forma en que se proyectan los precios y la adopción año tras año. Al mantener los insumos vinculados a indicadores de demanda claros y al verificarlos cruzadamente con los comentarios de las entrevistas, el tamaño final se mantiene rastreable y más fácil de replicar cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de IA en la nube en 2031?

Se prevé que alcance USD 269,02 mil millones, expandiéndose a una CAGR del 18,68% de 2026 a 2031.

¿Qué segmento está creciendo más rápido dentro de las implementaciones de IA en la nube?

Se proyecta que las arquitecturas híbridas y multinube crezcan a una CAGR del 22,31% a medida que aumentan las necesidades de residencia de datos y diversificación de proveedores.

¿Por qué la atención médica está acelerando su uso de IA basada en la nube?

La autorización de la FDA de 127 dispositivos médicos de IA en 2025, junto con los avances en radiología y documentación clínica ambiental, está impulsando una CAGR del 21,07% para las cargas de trabajo de atención médica.

¿Qué cuellos de botella de hardware podrían obstaculizar la adopción de IA en la nube?

Las escaseces persistentes de GPU H100 y MI300X y el suministro limitado de HBM3 han extendido los plazos de entrega más allá de los 12 meses, restringiendo los nuevos proyectos de entrenamiento.

¿Cómo acceden las empresas más pequeñas a las GPU avanzadas?

Las plataformas de fraccionamiento de GPU permiten a las empresas alquilar fracciones de un octavo o un cuarto de los aceleradores H100 o MI300X, reduciendo los costos por hora por debajo de USD 2.

¿Qué regiones se espera que registren el crecimiento más sólido?

Asia-Pacífico lidera con una CAGR proyectada del 22,74%, respaldada por mandatos de IA soberana e inversiones a gran escala en infraestructura digital.

Última actualización de la página el: