Tamaño y Participación del Mercado de Inteligencia Artificial como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

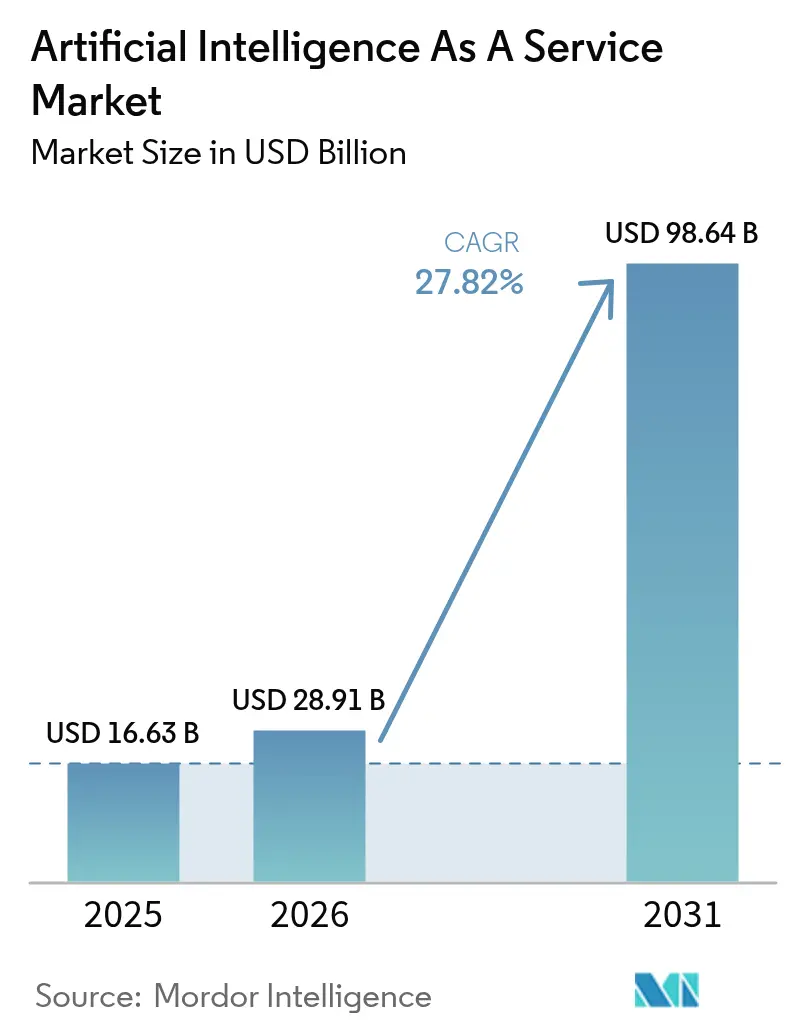

| Tamaño del Mercado (2026) | 28.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial como Servicio por Mordor Intelligence

Se proyecta que el tamaño del mercado de Inteligencia Artificial como Servicio se expanda desde USD 20,63 mil millones en 2025 y USD 28,91 mil millones en 2026 hasta USD 98,64 mil millones en 2031, registrando una CAGR del 27,82% entre 2026 y 2031. La rápida migración empresarial desde el entrenamiento de modelos en instalaciones propias hacia la inferencia en la nube de pago por uso está redefiniendo la economía de adquisición, ya que los desembolsos de capital inicial disminuyen y los ciclos de actualización se aceleran. Las ofertas de nube pública siguieron siendo el punto de entrada preferido en 2025 porque las empresas emergentes valoraron la velocidad por encima de la gobernanza, aunque las configuraciones híbridas están aumentando a medida que las instituciones reguladas equilibran las leyes de soberanía de datos frente a la elasticidad del cómputo a hiperescala. Los aceleradores personalizados, en particular el AWS Trainium3, están reduciendo los costos unitarios de inferencia de modelos de lenguaje de gran escala muy por debajo de los parámetros de referencia anteriores de GPU, abriendo presupuestos de producción para transcripción en tiempo real, análisis de visión y simulaciones de gemelos digitales. El impulso del mercado se ve reforzado además por plataformas de bajo código que incorporan API de IA generativa que reducen drásticamente los plazos de desarrollo de aplicaciones, mientras que los programas de nube soberana respaldados por gobiernos en Asia y Oriente Medio amplían la capacidad regional para cargas de trabajo que los proveedores occidentales no pueden alojar legalmente.

Conclusiones Clave del Informe

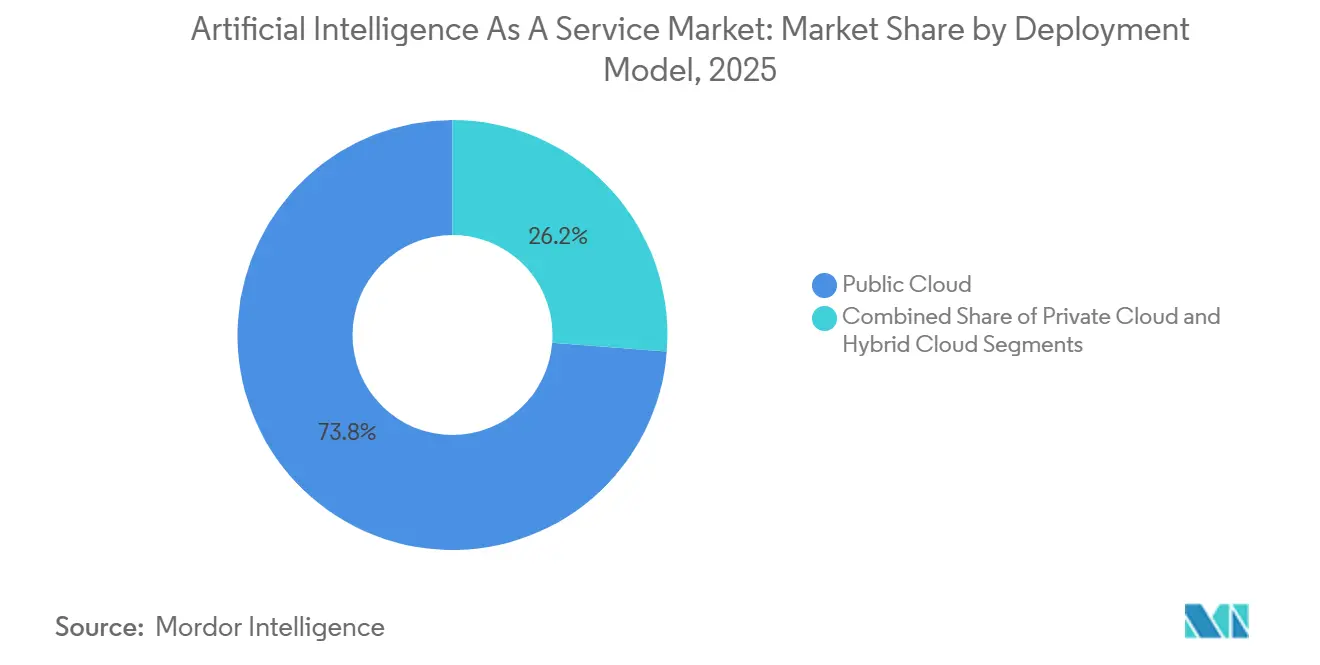

- Por modelo de implementación, la nube pública lideró con una participación de ingresos del 73,78% en 2025; se prevé que la nube híbrida se expanda a una CAGR del 29,11% hasta 2031.

- Por tipo de servicio, los servicios de plataforma de aprendizaje automático representaron el 40,37% de la participación del mercado de Inteligencia Artificial como Servicio en 2025, mientras que se proyecta que los servicios de infraestructura de IA crezcan al 28,52% hasta 2031.

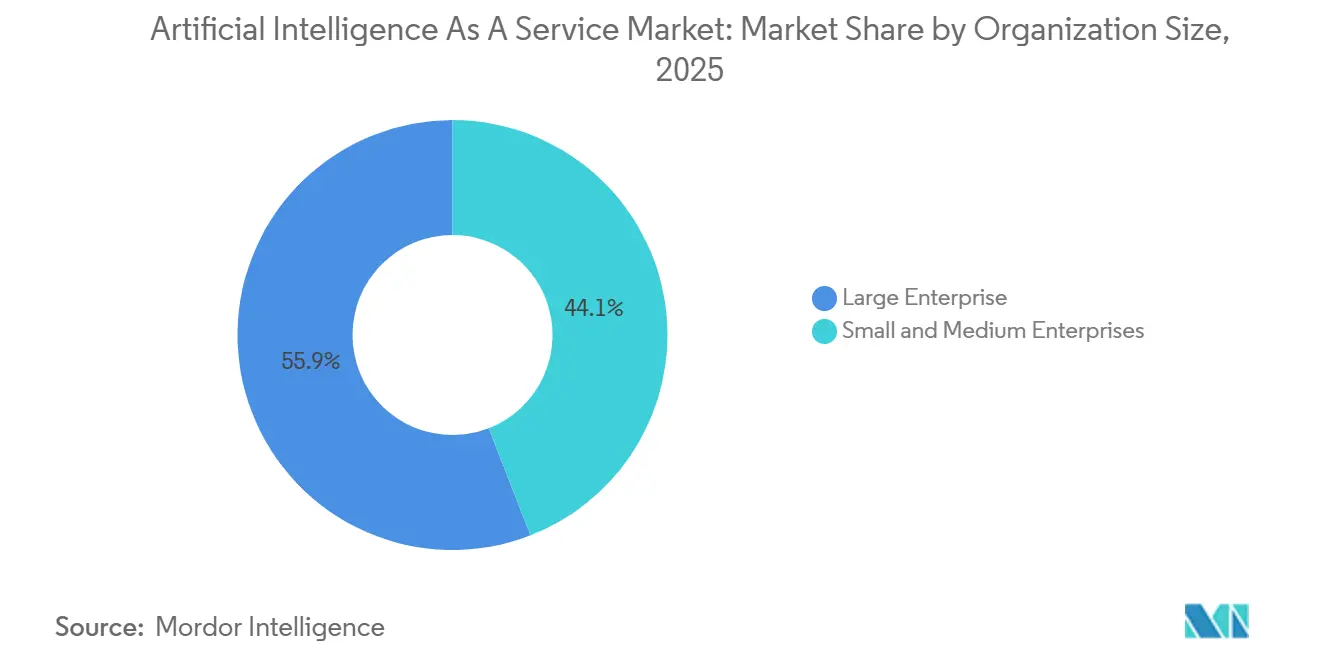

- Por tamaño de organización, las grandes empresas representaron el 55,91% de los ingresos de 2025; las pequeñas y medianas empresas avanzan a una CAGR del 28,33% hasta 2031.

- Por industria de usuario final, el sector BFSI captó el 23,46% de los ingresos de 2025, aunque la atención médica y las ciencias de la vida avanzan a una CAGR del 29,06% hasta 2031.

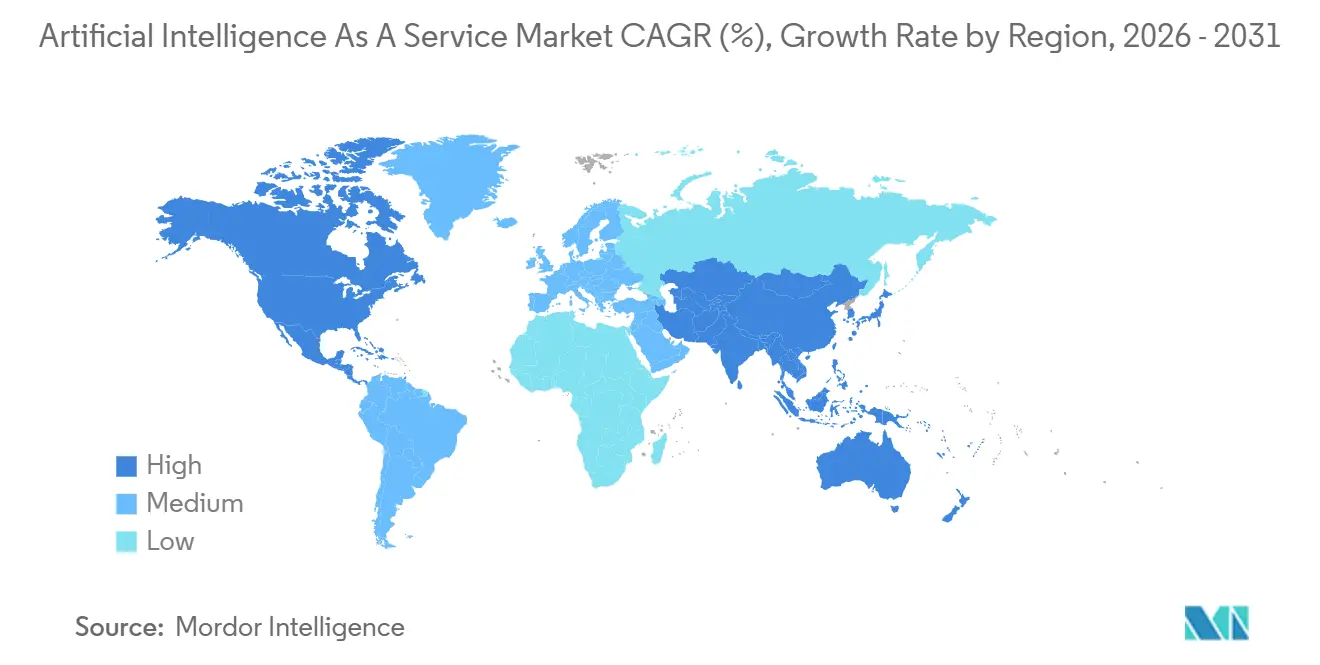

- Por geografía, América del Norte captó una participación del 39,71% en 2025; Asia-Pacífico se acelera a una CAGR del 29,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inteligencia Artificial como Servicio*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Análisis Predictivo y Prescriptivo | +4.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Herramientas de IA Basadas en Suscripción que Reducen el Costo Total de Propiedad para las PYMES | +3.8% | Global, más fuerte en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| API de IA Generativa Integradas en Plataformas de Bajo Código | +5.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Adopción de Inteligencia Artificial como Servicio en Nube Pública en Mercados Emergentes | +4.6% | Asia-Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Aceleradores de IA Personalizados que Reducen el Costo de Inferencia | +3.9% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Paquetes de Inteligencia Artificial como Servicio Verticalizados para Sectores Regulados | +3.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Análisis Predictivo y Prescriptivo

Las empresas están reemplazando los paneles descriptivos con modelos en la nube orientados al futuro que proponen acciones concretas, impulsando un consumo sostenido de la capacidad del mercado de Inteligencia Artificial como Servicio. Los minoristas optimizan el almacenamiento en almacenes consultando API de pronóstico de demanda, mientras que los fabricantes incorporan algoritmos de mantenimiento prescriptivo en flujos de datos de sensores IoT para reducir costosos tiempos de inactividad.[1]Deloitte Consulting, "Encuesta Global de Cadena de Suministro 2024," deloitte.com Los equipos de servicios financieros ahora transmiten pronósticos de submilisegundos desde puntos de inferencia de IA coubicados, lo que refleja una carrera armamentista en el comercio sensible a la latencia. Las empresas de servicios públicos despachan generación renovable basada en predicciones de carga impulsadas por el clima, un escenario que antes estaba fuera del alcance económico en servidores heredados. La relevancia de este impulsor abarca todos los sectores verticales que deben responder a señales de mercado que cambian rápidamente.

Herramientas de IA Basadas en Suscripción que Reducen el Costo Total de Propiedad para las PYMES

Los precios de pago por uso eliminan las barreras de entrada, permitiendo que empresas con ingresos inferiores a USD 10 millones invoquen análisis de sentimientos de alta precisión o detección de fraudes por fracciones de centavo por llamada. El mercado de Inteligencia Artificial como Servicio se beneficia porque los proveedores asumen la actualización de infraestructura y el reentrenamiento de modelos, garantizando que las PYMES siempre ejecuten los algoritmos más recientes. La adopción es visible en las empresas de tecnología financiera brasileñas que suscriben microcréditos y en los minoristas del Sudeste Asiático que lanzan motores de recomendación sin científicos de datos a tiempo completo. Las actualizaciones alojadas por el proveedor también mitigan la exposición a la ciberseguridad, haciendo que la inferencia en la nube sea más segura que el código no administrado en instalaciones propias. A medida que la economía de suscripción se alinea con el flujo de caja limitado de las PYMES, la implementación se acelera en los mercados emergentes.

API de IA Generativa Integradas en Plataformas de Bajo Código

Los conjuntos de bajo código que exponen modelos de lenguaje de gran escala a través de indicaciones en lenguaje natural permiten a los usuarios empresariales crear funciones de IA en horas, no en trimestres.[2]Appian Corporation, "Automatización de IA y Procesos de Appian," appian.com Una aseguradora europea redujo el tiempo de procesamiento de reclamaciones de semanas a horas combinando plantillas de flujo de trabajo con la generación de contenido GPT-4. Integraciones similares abarcan la gestión de relaciones con clientes, la planificación de recursos empresariales y las aplicaciones de capital humano, lo que significa que el mercado de Inteligencia Artificial como Servicio ahora monetiza no solo el cómputo sino también el desarrollo democratizado. Las encuestas muestran que la mayoría de las empresas planean incorporar IA generativa en herramientas de bajo código en dos años, lo que subraya cómo los proveedores de plataformas sin IA nativa corren el riesgo de perder clientes.

Rápida Adopción de Inteligencia Artificial como Servicio en Nube Pública en Mercados Emergentes

Los mandatos de nube soberana combinados con subsidios estatales están impulsando una ola de construcción de capacidad en Asia-Pacífico y África.[3]Gobierno de India, "Iniciativa Nacional de Nube de IA," meity.gov.in Los precios de GPU como servicio de Kenia son más bajos que los de los hiperescaladores occidentales, desbloqueando aplicaciones de tecnología agrícola y tecnología de salud. Tailandia e Indonesia tienen políticas similares que anclan los modelos dentro de las fronteras nacionales, lo que dirige la demanda hacia proveedores regionales. A medida que proliferan las leyes de localización de datos, las cargas de trabajo de inferencia en la nube se desplazan geográficamente, ampliando la base del mercado de Inteligencia Artificial como Servicio más allá de América del Norte y Europa.

Análisis del Impacto de las Restricciones del Mercado de Inteligencia Artificial como Servicio*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de la Inflación del Costo de Cómputo en la Nube | -2.8% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Escrutinio Regulatorio sobre la Procedencia de los Modelos | -2.1% | Europa, en expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Costos de Privacidad de Datos y Cumplimiento Normativo | -1.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Persistente Escasez de Talento en MLOps | -1.6% | Global, más grave en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio Regulatorio sobre la Procedencia de los Modelos

La Ley de IA de la UE obliga a los proveedores a documentar los datos de entrenamiento, la arquitectura del modelo y el historial de validación, lo que infla los costos de cumplimiento para cualquier participante del mercado de Inteligencia Artificial como Servicio que atienda a clientes europeos. Los compradores de servicios financieros y atención médica exigen auditorías de terceros para certificar la equidad y la solidez, con honorarios que se extienden a seis cifras por modelo. Los proveedores más pequeños retrasan los lanzamientos o se limitan a aplicaciones de bajo riesgo fuera del alcance, consolidando la participación entre los hiperescaladores con abundante capital y las grandes consultoras.

Escalada de la Inflación del Costo de Cómputo en la Nube

La escasez de NVIDIA H100 obligó a los hiperescaladores a aumentar las tarifas de inferencia bajo demanda entre un 15 y un 20% a principios de 2026, presionando los presupuestos de las empresas emergentes que carecen de capacidad reservada. Algunas empresas consideran repatriar la inferencia de estado estable a clústeres en instalaciones propias, aunque las limitaciones de capacidad y los ciclos de actualización de silicio dificultan los movimientos rápidos. Aunque los chips de los proveedores prometen alivio, las cargas de trabajo a menudo requieren refactorización de código, lo que modera el potencial de migración a corto plazo. Los precios elevados pueden persistir hasta que el nuevo suministro de la arquitectura Blackwell de NVIDIA normalice el mercado de GPU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inteligencia Artificial como Servicio

Por Modelo de Implementación:

La Nube Híbrida Optimiza el Cumplimiento y la ElasticidadLas configuraciones híbridas representaron una base menor en 2025, pero se están expandiendo al 29,11% hasta 2031, superando la CAGR general del mercado de Inteligencia Artificial como Servicio. Los bancos y los hospitales mantienen registros confidenciales en instalaciones propias para satisfacer a los reguladores, mientras que el entrenamiento y la inferencia por lotes se ejecutan en nubes públicas cuando los precios al contado bajan, reduciendo el costo total de propiedad sin infringir las normas de soberanía de datos. Se proyecta que el tamaño del mercado de Inteligencia Artificial como Servicio para soluciones híbridas supere a las nubes privadas antes de 2030, a medida que las herramientas de Databricks y Snowflake simplifican la orquestación entre entornos.

La nube pública sigue siendo dominante porque las empresas nativas digitales aún priorizan la velocidad sobre el control, pero los crecientes estatutos de localización de la UE y el CCG orientan la demanda incremental hacia esquemas híbridos. Las máquinas virtuales de computación confidencial de Azure, que protegen los datos en uso, ilustran cómo los hiperescaladores adaptan las ofertas públicas para imitar las garantías de la nube privada. La complejidad operativa persiste en torno a la sincronización de conjuntos de datos y las canalizaciones de promoción de modelos, aunque el aumento de habilidades en DevSecOps y la automatización basada en políticas mitigan la fricción. En consecuencia, las arquitecturas híbridas deberían asegurar aproximadamente un tercio de la participación del mercado de Inteligencia Artificial como Servicio para 2031.

Nota: La participación de todos los segmentos individuales está disponible al adquirir el informe

Por Tipo de Servicio:

Los Servicios de Infraestructura Aumentan con la Economía del Silicio PersonalizadoLos servicios de infraestructura de IA siguen una curva de crecimiento del 28,52%, eclipsando la trayectoria más amplia del mercado de Inteligencia Artificial como Servicio a medida que los compradores pasan de las capas de AutoML gestionadas al acceso directo sobre GPU, TPU y chips de inferencia de propósito específico. En 2025, las plataformas de aprendizaje automático aún comandaban el 40,37% de los ingresos, aunque su participación se está erosionando a medida que los equipos experimentados de ciencia de datos buscan costos unitarios más bajos y un control más preciso. El tamaño del mercado de Inteligencia Artificial como Servicio para las ofertas de infraestructura se expandirá aún más una vez que Microsoft presente su silicio Maia, intensificando la competencia de precios y reforzando la dependencia de los hiperescaladores.

Los servicios de plataforma mantienen relevancia para los clientes del mercado medio que carecen de experiencia en MLOps, y los conjuntos de API cognitivas siguen siendo indispensables donde la latencia o los volúmenes de datos hacen que el entrenamiento personalizado sea excesivo. No obstante, las cargas de trabajo de IA generativa inclinan la economía de manera decisiva hacia los aceleradores sin procesar porque la inferencia domina el consumo facturable. Las nubes regionales más pequeñas intentan contrarrestar negociando descuentos masivos en GPU, aunque su brecha puede ampliarse a medida que los hiperescaladores amortizan la I+D en flotas colosales. En consecuencia, los servicios de infraestructura podrían comandar cerca del 40% de la participación del mercado de Inteligencia Artificial como Servicio para 2031.

Por Tamaño de Organización:

Las PYMES se Aceleran con la Utilidad de Pago por UsoLas grandes empresas aún generaron el 55,91% del gasto de 2025, aunque las PYMES registran la CAGR más rápida del 28,33% porque la facturación basada en el uso elimina el gasto de capital y los proveedores absorben la complejidad del reentrenamiento y el escalado. El mercado de Inteligencia Artificial como Servicio se está ampliando, por lo tanto, más allá de los adoptantes del Fortune 500 para abarcar tiendas de comercio electrónico regionales, prestamistas de microfinanzas y propietarios únicos con conocimientos digitales. A medida que los umbrales de suscripción caen por debajo de USD 100 por mes, incluso los minoristas familiares implementan chatbots y motores de pronóstico de inventario que antes requerían equipos multidisciplinarios.

Los desafíos persisten en la ingesta de datos y la calidad de las etiquetas, aunque los actores del ecosistema responden con canalizaciones llave en mano y generadores de datos sintéticos. La adopción por parte de las PYMES es más vibrante donde la banda ancha móvil es económica y las comunidades de desarrolladores florecen, en particular en el Sudeste Asiático y América del Sur. Como resultado, la participación del mercado de Inteligencia Artificial como Servicio históricamente en manos de los conglomerados se diluye lentamente, aunque el gasto absoluto de las grandes empresas continúa aumentando dado el creciente alcance de los casos de uso.

Por Industria de Usuario Final:

La Atención Médica Gana Impulso con el Viento Regulatorio a FavorEl sector BFSI captó el 23,46% de los ingresos de 2025 tras años de liderazgo en detección de fraudes, puntuación de riesgos y comercio algorítmico. Sin embargo, la atención médica y las ciencias de la vida, impulsadas por 14 algoritmos de diagnóstico aprobados por la FDA en 2024, ahora registran la CAGR más sólida del 29,06% y están preparadas para asegurar una cuarta parte de la participación del mercado de Inteligencia Artificial como Servicio para 2031. El tamaño del mercado de Inteligencia Artificial como Servicio para las plataformas de análisis de imágenes se acelera a medida que Medicare comienza a reembolsar las lecturas asistidas por IA, y las aseguradoras de responsabilidad médica descuentan las primas cuando los hospitales implementan herramientas aprobadas por la FDA.

Los patrocinadores farmacéuticos adoptan la optimización de ensayos clínicos basada en la nube para automatizar la selección de cohortes y la predicción de eventos adversos, reduciendo los plazos de los ensayos en casi un tercio. El sector BFSI sigue siendo vibrante, añadiendo bots de procesamiento de documentos de IA generativa y redes neuronales de grafos antifraude, aunque su crecimiento se modera en relación con el explosivo auge de la atención médica. El comercio minorista, las telecomunicaciones, la manufactura y la energía continúan absorbiendo capacidades de IA, pero ninguno iguala los catalizadores regulatorios que actualmente impulsan las aplicaciones clínicas.

Análisis Geográfico

Mercado de Inteligencia Artificial como Servicio en América del Norte

América del Norte retuvo el 39,71% de la cuota del mercado de Inteligencia Artificial como Servicio en 2025, debido a que los hiperescaladores y los laboratorios de modelos respaldados por capital de riesgo concentran capacidad de cómputo, capital y talento en los Estados Unidos. La amplia adopción de la IA generativa en el software de flujos de trabajo sostiene una facturación premium en la nube, mientras que las políticas de inmigración favorables de Canadá atraen investigadores a los emergentes centros de Toronto y Montreal. El crecimiento se está moderando a medida que los proyectos empresariales pasan de los pilotos a la producción optimizada, aunque la expansión persiste en las cargas de trabajo del sector automotriz, de defensa y del sector público.

Mercado de Inteligencia Artificial como Servicio en Asia-Pacífico

Se prevé que Asia-Pacífico crezca a un 29,55% hasta 2031, el avance regional más rápido en el mercado de Inteligencia Artificial como Servicio, impulsado por mandatos de IA soberana en India, Tailandia e Indonesia que exigen el alojamiento local de modelos y datos. Los proveedores nacionales gozan de preferencia política, mientras que los gigantes chinos invierten miles de millones en capacidad de GPU nacional para eludir las restricciones de exportación de los Estados Unidos. Japón y Corea del Sur se diferencian mediante el procesamiento del lenguaje natural específico para cada idioma, algo que las nubes occidentales tienen dificultades para localizar. Australia y Nueva Zelanda contribuyen de manera significativa a través de implementaciones de mantenimiento predictivo en el sector minero y chatbots bancarios.

Mercado de Inteligencia Artificial como Servicio en EMEA y América del Sur

Europa ostenta cerca del 22% de la cuota de mercado, limitada por el RGPD y la Ley de IA, que en conjunto incrementan los gastos de cumplimiento normativo y ralentizan la velocidad de implementación para los proveedores externos. Sin embargo, los referentes regionales como T-Systems y OVHcloud capturan cargas de trabajo que requieren una estricta residencia de datos. Oriente Medio está emergiendo rápidamente tras las inversiones de nueve cifras realizadas por NEOM de Arabia Saudita y los Emiratos Árabes Unidos en nubes de IA soberana. América del Sur gana terreno a medida que las fintech brasileñas y las startups de tecnología agrícola argentinas aprovechan las API de calificación crediticia de bajo costo y monitoreo de cultivos. África es incipiente pero prometedora, con el Konza Technopolis de Kenia como pionero en la GPU como Servicio y atrayendo a desarrolladores de toda la región.

Panorama Competitivo

El mercado de Inteligencia Artificial como Servicio presenta una concentración moderada; Amazon Web Services, Microsoft Azure y Google Cloud controlan conjuntamente alrededor del 60% de los ingresos mundiales, aunque la fragmentación se intensifica a medida que los hiperescaladores regionales, los especialistas verticales y los colectivos de código abierto ganan participación. La competencia en silicio personalizado es feroz: Trainium3 supera al precio de inferencia de NVIDIA H100 en aproximadamente un 40%, el TPU v5 de Google ofrece ganancias similares para TensorFlow, y Microsoft prepara Maia para reforzar Azure. Estos chips reducen los costos variables lo suficiente como para desencadenar una migración masiva de cargas de trabajo, pero profundizan la dependencia del proveedor porque las pilas de compiladores divergen.

Los proveedores especializados como DataRobot, H2O.ai y C3.ai anclan su valor en AutoML, plantillas verticales o módulos de gobernanza que reducen los ciclos de implementación de meses a días. Atraen a compradores del mercado medio desatendidos por los equipos de servicios profesionales de los hiperescaladores. Los proveedores regionales aprovechan los mandatos de soberanía de datos; la construcción de USD 200 millones de Alibaba para NEOM de Arabia Saudita ejemplifica cómo la geografía y la regulación se intersectan para crear fosos defensivos contra los titulares estadounidenses. Los modelos de idiomas japonés, coreano y árabe aíslan aún más a los competidores nacionales de la competencia global.

Los movimientos estratégicos durante 2025-2026 incluyen la expansión del centro de datos de Microsoft en el Sudeste Asiático por USD 3 mil millones, la disponibilidad general de Trainium3 de AWS y la integración gratuita de PaLM 2 de Google en Workspace, cada uno diseñado para ampliar el alcance del embudo e incorporar la IA en los flujos de trabajo diarios. La innovación en cumplimiento es otra arena: watsonx.governance de IBM y Unity Catalog de Databricks prometen una conformidad más rápida con la Ley de IA de la UE, diferenciando las plataformas donde la regulación dicta los criterios de compra. En general, el éxito depende de una combinación de liderazgo en costos a partir de hardware propietario, servicios de IA generativa diferenciados y envoltorios de cumplimiento verticalizados.

Líderes de la Industria de Inteligencia Artificial como Servicio

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

IBM Corporation

BigML Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Inteligencia Artificial como Servicio

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- International Business Machines Corporation

- Oracle Corporation

- Salesforce, Inc.

- SAS Institute Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Dataiku SAS

- BigML, Inc.

- OpenAI LP

- Anthropic PBC

- C3.ai, Inc.

- NVIDIA Corporation (DGX Cloud)

- Alibaba Cloud

- Tencent Cloud

- Baidu AI Cloud

- Huawei Cloud

- Databricks, Inc.

Leer el análisis de las empresas del Mercado de Inteligencia Artificial como Servicio

Desarrollo reciente de la industria en el Mercado de Inteligencia Artificial como Servicio

- Febrero de 2026: Microsoft anunció una inversión de USD 3 mil millones para expandir la infraestructura de IA de Azure en Yakarta, Manila y Bangkok, añadiendo funciones de cumplimiento localizadas para los mandatos de nube soberana.

- Enero de 2026: Databricks lanzó Unity Catalog para la Gobernanza de IA, reduciendo el tiempo de documentación de procedencia en un 60% estimado para los clientes de finanzas europeos.

- Diciembre de 2025: Amazon Web Services presentó Trainium3, ofreciendo un costo de inferencia por token un 40% menor que Trainium2 y entrando en disponibilidad general en enero de 2026.

- Noviembre de 2025: Alibaba Cloud firmó una asociación de USD 200 millones con NEOM de Arabia Saudita para construir una nube de IA soberana que soporte cargas de trabajo de ciudades inteligentes.

Alcance del Informe Global del Mercado de Inteligencia Artificial como Servicio

La Inteligencia Artificial como Servicio (AIaaS) representa una oferta de terceros para externalizar la inteligencia artificial. Permite a las empresas o usuarios finales experimentar con la IA para diversos propósitos limitando la inversión inicial y reduciendo el riesgo.

El Informe del Mercado de Inteligencia Artificial como Servicio está Segmentado por Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Tipo de Servicio (Servicios de Plataforma de Aprendizaje Automático, Servicios Cognitivos, Servicios de Infraestructura de IA, Servicios de IA Gestionados y Profesionales), Tamaño de Organización (PYMES, Grandes Empresas), Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Atención Médica y Ciencias de la Vida, TI y Telecomunicaciones, Manufactura, Energía y Servicios Públicos, Resto de Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Servicios de Plataforma de Aprendizaje Automático |

| Servicios Cognitivos (PLN, VC, Voz) |

| Servicios de Infraestructura de IA (GPU/TPU) |

| Servicios de IA Gestionados y Profesionales |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Servicios Públicos |

| Resto de Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Tipo de Servicio | Servicios de Plataforma de Aprendizaje Automático | |

| Servicios Cognitivos (PLN, VC, Voz) | ||

| Servicios de Infraestructura de IA (GPU/TPU) | ||

| Servicios de IA Gestionados y Profesionales | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMES) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Resto de Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en Inteligencia Artificial como Servicio hacia 2031?

Se espera que el valor del mercado aumente de USD 28,91 mil millones en 2026 a USD 98,64 mil millones en 2031, reflejando una CAGR del 27,82% impulsada por la demanda de inferencia de pago por uso.

¿Qué patrón de implementación muestra el mayor impulso de crecimiento?

La nube híbrida lidera en términos relativos, avanzando a una CAGR del 29,11% a medida que las empresas combinan el control de datos en instalaciones propias con la elasticidad de la nube pública para picos de entrenamiento.

¿Por qué son importantes los aceleradores personalizados para la economía de la IA en la nube?

Chips como AWS Trainium3 y Google TPU v5 reducen el costo de inferencia por token hasta en un 40%, permitiendo a las empresas escalar cargas de trabajo de IA generativa sin exceder el presupuesto.

¿Qué tendencia regulatoria afecta más a los proveedores europeos de Inteligencia Artificial como Servicio?

La Ley de IA de la UE exige documentación de procedencia para modelos de alto riesgo, aumentando los gastos generales de cumplimiento en aproximadamente un 15-20% y favoreciendo a los proveedores con sólidos conjuntos de herramientas de gobernanza.

¿Qué sector vertical probablemente superará el crecimiento del BFSI para 2031?

Se prevé que la atención médica y las ciencias de la vida aseguren aproximadamente una cuarta parte de la participación del mercado gracias a los algoritmos de diagnóstico aprobados por la FDA y la expansión del reembolso para lecturas asistidas por IA.

¿Cómo se benefician las PYMES del modelo de Inteligencia Artificial como Servicio?

Las API de pago por uso eliminan las barreras de gasto de capital, permitiendo a las pequeñas empresas implementar análisis de sentimientos o detección de fraudes por fracciones de centavo por llamada mientras los proveedores gestionan las actualizaciones.

Última actualización de la página el: