Tamaño y Participación del Mercado de IA Embebida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Embebida por Mordor Intelligence

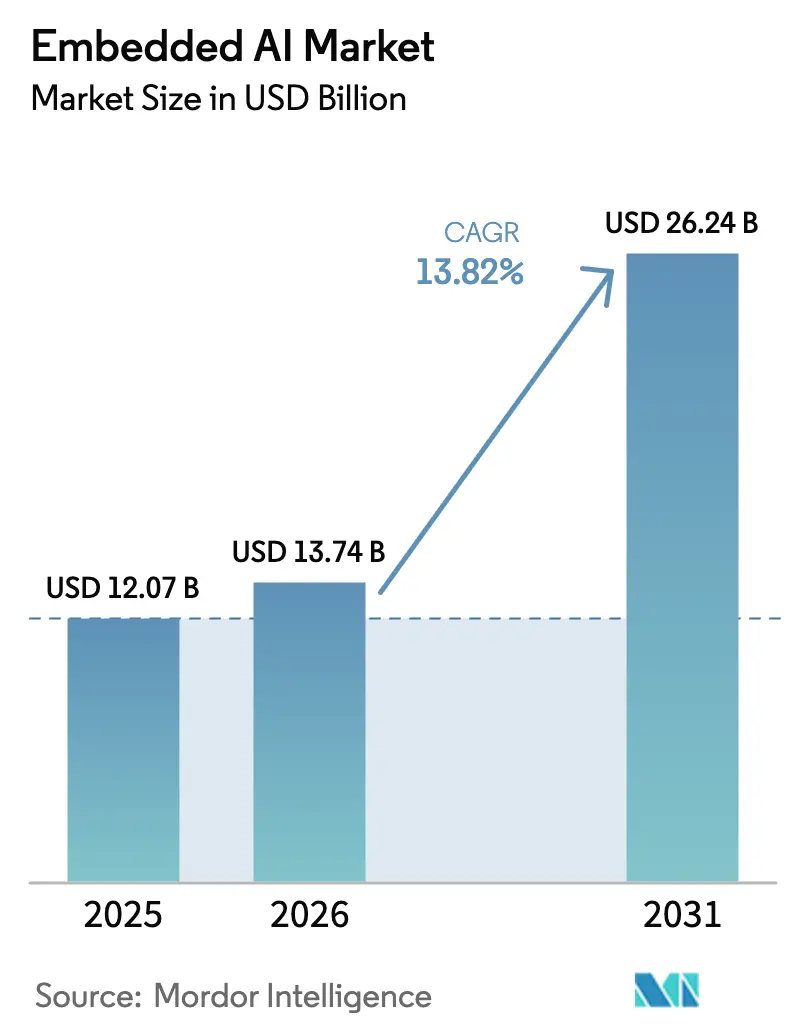

El tamaño del Mercado de IA Embebida fue valorado en USD 12,07 mil millones en 2025 y se estima que crecerá desde USD 13,74 mil millones en 2026 hasta alcanzar USD 26,24 mil millones en 2031, a una CAGR del 13,82% durante el período de pronóstico (2026-2031). El crecimiento surge de tres cambios interconectados: 1) diseños avanzados de semiconductores que integran aceleradores de redes neuronales directamente en los chips, 2) redes 5G de latencia ultrarraja que permiten a los dispositivos colaborar sin dependencia de la nube, y 3) la urgencia de las empresas de procesar datos en el dispositivo para privacidad y control en tiempo real. El hardware continúa siendo el ancla del mercado de IA Embebida, aunque las herramientas de software que comprimen, cuantifican y orquestan modelos a través de silicio heterogéneo están escalando más rápido que cualquier otra capa, atrayendo nuevos ingresos por servicios. La demanda de implementaciones con prioridad en el borde está reforzada por el escrutinio regulatorio sobre la residencia de datos y el alto costo de enviar flujos de sensores sin filtrar a clústeres centralizados. Estos vientos de cola garantizan colectivamente que el mercado de IA Embebida seguirá superando el gasto general en semiconductores durante la década.

Conclusiones Clave del Informe

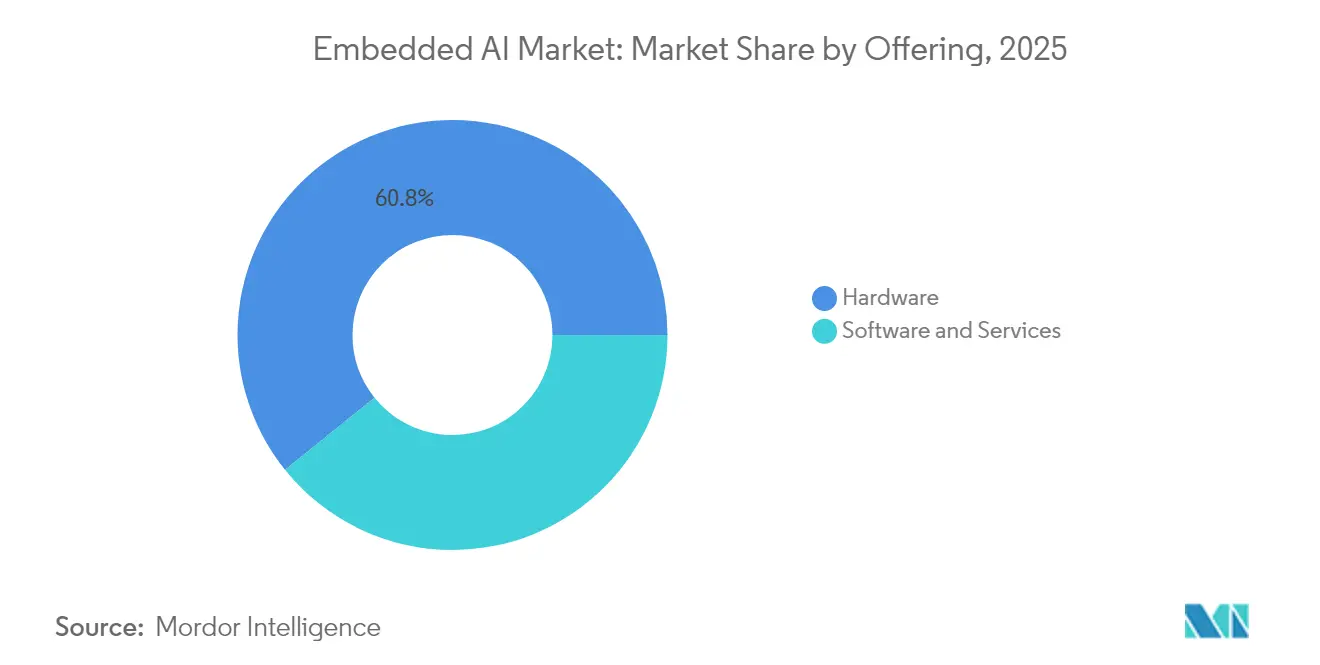

- Por oferta, el hardware representó el 60,78% de la participación del mercado de IA Embebida en 2025, mientras que el software y los servicios están en camino de alcanzar una CAGR del 16,55% hasta 2031.

- Por tipo de hardware, las CPUs lideraron con una participación de ingresos del 33,82% en 2025; los chips neuromórficos están preparados para la CAGR más rápida del 16,02%.

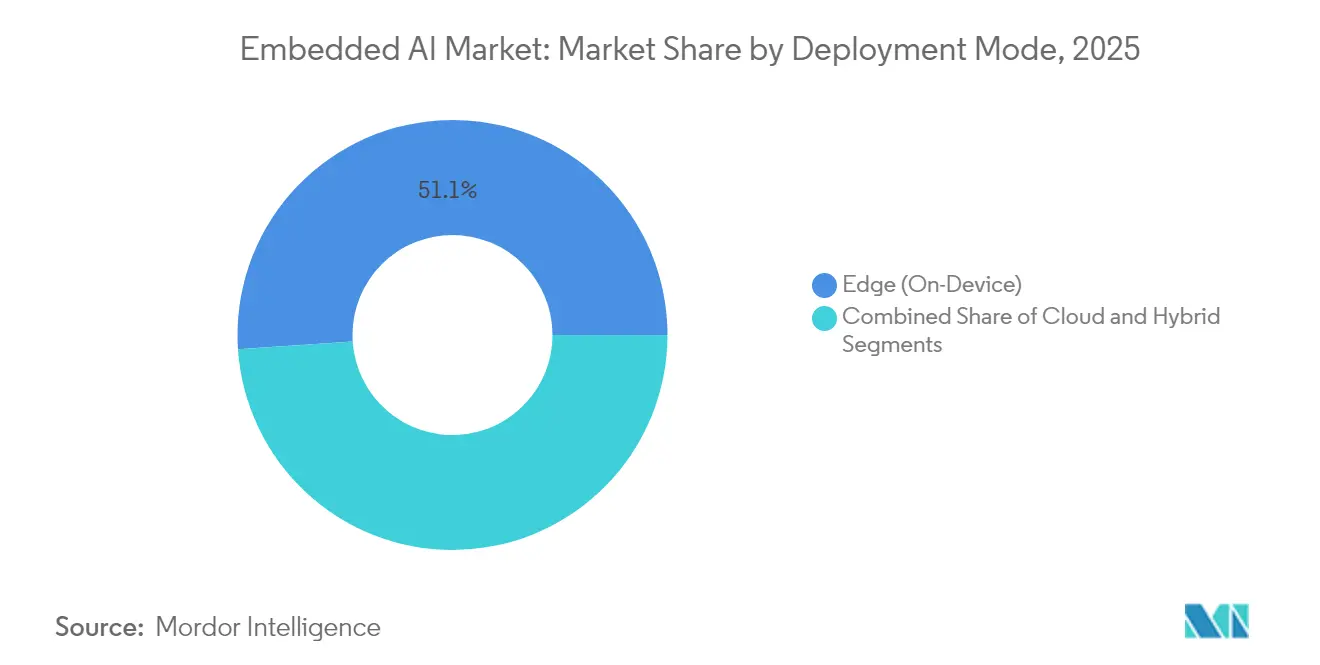

- Por modo de implementación, las implementaciones en el borde representaron el 51,05% del mercado de IA Embebida en 2025; las estrategias híbridas muestran la CAGR proyectada más alta del 16,44%.

- Por tipo de datos, las cargas de trabajo de imagen y video capturaron el 40,12% de los ingresos en 2025; las cargas de trabajo de texto y audio avanzan a una CAGR del 16,21%.

- Por vertical de usuario final, TI y telecomunicaciones lideraron con una participación del 28,19% en 2025, mientras que el sector automotriz se expande más rápidamente a una CAGR del 16,11%.

- Por geografía, América del Norte concentró el 39,62% de los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 16,19% hasta 2031.

- NVIDIA, Intel y Qualcomm controlaron conjuntamente menos de una cuarta parte de los ingresos totales de 2024, lo que subraya un campo de juego fragmentado donde innovadores como BrainChip y Hailo continúan ocupando nichos de espacio en blanco.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA Embebida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las implementaciones de computación en el borde | +2.5% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Avances rápidos en hardware de aceleradores de IA | +1.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos IoT conectados | +1.9% | Global, liderado por los centros de manufactura de APAC | Largo plazo (≥ 4 años) |

| Expansión de redes 5G y de latencia ultrarraja | +1.7% | APAC como núcleo, seguido por América del Norte y la UE | Mediano plazo (2-4 años) |

| Surgimiento de visión basada en eventos de IA en el sensor | +1.6% | Global, adopción temprana en automotriz e industrial | Largo plazo (≥ 4 años) |

| ISA RISC-V de código abierto impulsando chips personalizados | +1.5% | Global, con fuerte impulso en China y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Implementaciones de Computación en el Borde

Las organizaciones están rediseñando los flujos de datos para que la inferencia se ejecute en milisegundos en el dispositivo en lugar de en nubes distantes. La automatización industrial ilustra este cambio: Bosch redujo el tiempo de inactividad no planificado en un 25% tras instalar nodos de mantenimiento predictivo que analizan señales de vibración localmente, eliminando los costos de ancho de banda asociados al envío de datos sin procesar. [1]Embedded Staff, "BrainChip's Akida NPU: Redefining AI Processing with Event-Based Architecture," Embedded, embedded.com La misma lógica se aplica ahora a los dispositivos médicos portátiles, las cámaras de tráfico y los escáneres logísticos, cada uno de los cuales requiere decisiones sin un viaje de ida y vuelta a un centro de datos. Por lo tanto, los proveedores de hardware priorizan las jerarquías de caché, la memoria en chip y los bloques DSP específicos de dominio optimizados para cargas de trabajo en el borde. A medida que estas implementaciones escalan, el mercado de IA Embebida gana un piso de demanda duradero tanto en economías maduras como emergentes.

Avances Rápidos en Hardware de Aceleradores de IA

Los chips de propósito especial superan cada vez más a las GPUs de propósito general en métricas de potencia, rendimiento y costo que importan en el borde. El sistema neuromórfico de 1.150 millones de neuronas de Intel muestra cómo los impulsos inspirados en el cerebro ofrecen ganancias de órdenes de magnitud en eficiencia energética. Las empresas emergentes están siguiendo el camino con ASICs específicos para transformadores; el prototipo Sohu de Etched apunta a un rendimiento de inferencia 10× superior al de las GPUs mientras reduce drásticamente el consumo de vatios-hora. Los proveedores que combinan pilas de software ajustadas con silicio acortan el tiempo de producción para los clientes, acelerando los envíos de unidades y elevando la trayectoria del mercado de IA Embebida hasta 2027.

Proliferación de Dispositivos IoT Conectados

Los puntos finales globales de IoT superaron los 15 mil millones en 2024 y continúan aumentando, saturando las redes con telemetría que ya no encaja en los modelos clásicos de sensor a nube. La inferencia embebida permite a los medidores inteligentes comprimir histogramas de uso de energía, a las cámaras urbanas transmitir solo clips de anomalías y a los sensores de fábrica activar alarmas localmente. Dicha comunicación selectiva reduce las tarifas de conectividad recurrentes y protege los datos operativos sensibles de la exposición externa. Los sistemas operativos listos para el borde y las cadenas de herramientas de aprendizaje automático que generan automáticamente binarios para microcontroladores amplían la base de desarrolladores, acelerando la adopción en pequeñas y medianas empresas de todo el mundo.

Expansión de Redes 5G y de Latencia Ultrarraja

El 5G logra viajes de ida y vuelta de menos de 10 milisegundos, lo que permite la inteligencia distribuida donde los nodos en el borde manejan tareas críticas para la seguridad y acceden a servidores MEC cercanos para análisis más complejos. Los vehículos autónomos ejemplifican el concepto: las pilas de visión a bordo mantienen el mantenimiento de carril localmente, mientras que los enlaces 5G coordinan las maniobras de platooning cuando existe cobertura. Híbridos similares aparecen en robots de telecirugía y auriculares de RA. Esta arquitectura se alinea con el mercado de IA Embebida porque los fabricantes de dispositivos aún deben integrar aceleradores de inferencia para sobrevivir a las interrupciones de red, reforzando la demanda de silicio incluso a medida que mejora el ancho de banda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -1.2% | Global, que afecta particularmente a las PYMEs en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -0.8% | Enfoque regulatorio en la UE y América del Norte, con implicaciones globales | Mediano plazo (2-4 años) |

| Escasez de talento en software embebido optimizado para IA | -0.6% | Global, aguda en dominios especializados | Largo plazo (≥ 4 años) |

| Límites térmicos y de potencia para la inferencia continua en el borde | -0.4% | Global, crítico en aplicaciones móviles y alimentadas por batería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

El costo total de propiedad a menudo supera las cotizaciones iniciales de hardware en un 40–60%, una vez incluidos el software personalizado, las pruebas de cumplimiento y la capacitación del personal. Los fabricantes de dispositivos médicos, por ejemplo, enfrentan entre USD 2 y 5 millones por línea de producto para certificar funciones habilitadas por IA bajo las regulaciones médicas. Obstáculos similares surgen en aviación, energía y defensa. Estos gastos generales retrasan los proyectos, especialmente para los pequeños fabricantes con márgenes estrechos, y moderan la adopción del mercado de IA Embebida en geografías sensibles al precio hasta que maduren los diseños de referencia llave en mano.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los modelos implementados en el borde almacenan pesos propietarios que los atacantes pueden aplicar ingeniería inversa. Las inyecciones de firmware adversariales también pueden alterar los resultados de inferencia, poniendo en riesgo las operaciones críticas para la seguridad. El RGPD y las próximas normas de IA de la UE obligan a las empresas a asegurar cada nodo, realizar evaluaciones de riesgo continuas y proporcionar registros de explicabilidad. [2]Dina Genkina, "Brain-Like Computers Tackle the Extreme Edge," IEEE Spectrum, spectrum.ieee.org El cumplimiento impulsa la demanda de enclaves de memoria cifrada y marcos de aprendizaje federado, añadiendo complejidad de ingeniería que modera el ritmo a corto plazo de la industria de IA Embebida, aunque estimula nichos para variantes de silicio centradas en la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Aceleración del Software Impulsa la Evolución del Mercado

El hardware retuvo el 60,78% de los ingresos en 2025, aunque el software y los servicios se están expandiendo a una CAGR del 16,55% a medida que las cadenas de herramientas se vuelven decisivas en la portabilidad de cargas de trabajo y la gestión del ciclo de vida. Los proveedores combinan conjuntos de herramientas de poda, cuantificación y compilación para comprimir modelos más grandes en áreas de die cada vez más reducidas, convirtiendo al software en un volante de crecimiento crítico para el mercado de IA Embebida. El auge del segmento refleja las demandas empresariales de iteraciones rápidas de modelos y actualizaciones inalámbricas que preservan el tiempo de actividad del dispositivo. Los proveedores de servicios ahora monetizan contratos de modelo como servicio que mantienen los flujos de inferencia siempre actualizados. Mientras tanto, las hojas de ruta de hardware se alinean cada vez más con los tiempos de ejecución de código abierto, difuminando los silos tradicionales e incorporando la capacidad del software como criterio de compra. La interacción entre pilas optimizadas y silicio especializado eleva la eficiencia general del mercado de IA Embebida, reforzando la fidelización de plataforma para los proveedores de chips que integran ambas capas.

Si bien la dominancia del hardware persiste, los ciclos de vida de los productos se están acortando. Los fabricantes de chips introducen revisiones anuales que duplican los TOPS por vatio, obligando a los OEMs a refactorizar el firmware para aprovechar las nuevas instrucciones. Esta dinámica garantiza una demanda continua de licencias de herramientas asociadas y compromisos de consultoría, amplificando aún más el crecimiento de la línea superior del software. En paralelo, las plataformas SaaS emergentes orquestan el aprendizaje en enjambre a través de flotas, permitiendo que los dispositivos en el borde compartan gradientes agregados sin centralizar los datos sin procesar. Dichos modelos basados en licencias mejoran la visibilidad de los ingresos recurrentes en todo el mercado de IA Embebida, apoyando una capitalización más amplia del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Hardware: La Revolución Neuromórfica Desafía las Arquitecturas Tradicionales

Las CPUs capturaron el 33,82% de los ingresos en 2025 en virtud de su ubicuidad y compatibilidad con versiones anteriores; sin embargo, los chips neuromórficos lideran la curva de crecimiento con una CAGR del 16,02% gracias a la computación impulsada por impulsos que emula la eficiencia sináptica. Estos procesadores basados en eventos demuestran consumos de energía medidos en microwatts, lo que permite una vida útil de batería de meses para auriculares de supresión de ruido o etiquetas de mantenimiento predictivo. El cambio de la codificación basada en fotogramas a la codificación temporal reduce el movimiento de memoria, un drenaje de energía primario en los diseños convencionales. Las GPUs siguen siendo esenciales para las cargas de trabajo de imágenes con uso intensivo de convolución, mientras que las FPGAs atraen a los compradores industriales que buscan lógica actualizable en campo para adaptarse a los estándares cambiantes. Los ASICs dominan los puntos finales de alto volumen, como los altavoces inteligentes, donde el costo por unidad dicta la selección de silicio.

Las NPUs y TPUs ahora se incluyen en los teléfonos inteligentes convencionales, acelerando los asistentes de voz y las imágenes generativas en el dispositivo. Su inclusión remodela las asignaciones de la lista de materiales, reasignando costos desde las radios de banda base hacia los coprocesadores de IA. Los aceleradores complementarios, como las unidades de procesamiento de visión, manejan la demosaicación HDR y la detección de objetos en paralelo, aliviando la carga de la CPU. Colectivamente, esta diversificación expande el tamaño del mercado de IA Embebida para las plataformas de silicio en el borde, garantizando que múltiples tipos de arquitectura puedan prosperar sin canibalización durante el período de pronóstico.

Por Modo de Implementación: Las Estrategias Híbridas Emergen como la Arquitectura Óptima

Las implementaciones en el borde representaron el 51,05% de los ingresos en 2025, consolidando la inferencia en el dispositivo como el estándar para tareas críticas de latencia. Las demandas en tiempo real en robótica, drones y gafas de RA significan que el cómputo debe permanecer operativo durante las interrupciones de red. Sin embargo, los modelos híbridos exhiben el crecimiento más pronunciado con una CAGR del 16,44%, equilibrando el procesamiento determinístico en el borde con el reentrenamiento basado en la nube y el análisis de flotas. Las cadenas minoristas, por ejemplo, transmiten resúmenes agregados de tráfico peatonal a lagos de datos regionales mientras preservan la privacidad de los compradores al descartar los fotogramas faciales localmente. Esta dualidad optimiza simultáneamente el ancho de banda y el cumplimiento normativo.

La nube pura sigue siendo relevante para las cargas de trabajo intermitentes y los lanzamientos globales de modelos, aunque el aumento de las tarifas de salida y las leyes de soberanía fomentan la repatriación parcial del cómputo. Los nodos MEC ubicados en las instalaciones de los operadores difuminan aún más las distinciones, permitiendo saltos de menos de 5 milisegundos entre el dispositivo y el microcentro de datos. Dichas arquitecturas mejoran la disponibilidad del servicio sin inflar los perfiles térmicos del dispositivo. A medida que los OEMs refinan las heurísticas de colocación de tareas, el tamaño del mercado de IA Embebida para el middleware de orquestación crece en paralelo, estimulando oportunidades de asociación entre operadores de telecomunicaciones, hiperescaladores y proveedores de silicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Datos: Las Aplicaciones de Visión Impulsan la Expansión del Mercado

Los flujos de imágenes y videos generaron el 40,12% de los ingresos de 2025, ya que la vigilancia, la percepción automotriz y la inspección de fábricas dependen de una comprensión de escenas de alta fidelidad. Las redes troncales convolucionales ingieren fotogramas a 30–120 fps, impulsando los requisitos de TOPS que justifican los aceleradores dedicados y, por lo tanto, sustentan el mercado de IA Embebida. Los flujos de procesamiento de visión incorporan cada vez más cabezas de transformadores para el contexto de largo alcance, intensificando las demandas de ancho de banda de memoria. Los flujos de texto y audio, aunque más pequeños hoy en día, están escalando más rápido con una CAGR del 16,21%; las instrucciones de selección y empaque por voz en almacenes y los quioscos de atención al cliente impulsados por LLM destacan su relevancia comercial.

La fusión de sensores añade capas de complejidad. Los giroscopios, el LiDAR y el radar alimentan matrices numéricas y categóricas en conjuntos de modelos de etapa tardía, mejorando la robustez frente a la oclusión visual. Los chips capaces de programación heterogénea a través de DSPs de visión, matrices MAC y núcleos de control clásicos se vuelven críticos. En consecuencia, los proveedores que divulgan límites de latencia determinísticos ganan preferencia en las adquisiciones críticas para la seguridad. La diversificación de modalidades eleva la participación total del mercado de IA Embebida para los proveedores de arquitecturas flexibles capaces de cambiar de contexto sin duplicación costosa de silicio.

Por Vertical de Usuario Final: La Transformación Automotriz Acelera la Adopción

TI y telecomunicaciones mantuvieron el 28,19% de los ingresos en 2025, aplicando inteligencia embebida para optimizar la programación de radio, la detección de anomalías y el equipo en las instalaciones del cliente. Sin embargo, el sector automotriz avanza a una CAGR del 16,11% a través de programas de electrificación de flotas y conducción autónoma. La inferencia embebida dirige el mantenimiento de carril, monitorea la fatiga del conductor y gestiona los perfiles térmicos de la batería en tiempo real, creando un ciclo de actualización de silicio sostenido dentro de las plataformas OEM. La manufactura le sigue de cerca, equipando estaciones de visión artificial que detectan defectos en milisegundos, reduciendo así las tasas de desperdicio.

El sector sanitario adopta con prudencia debido a la estricta validación, aunque los diagnósticos portátiles y las prótesis inteligentes ilustran el potencial a largo plazo del sector. Las empresas de servicios energéticos instalan unidades de fasores en el borde de la red que predicen el estrés de los transformadores, minimizando las interrupciones. Los operadores de ciudades inteligentes integran IA en redes de iluminación, residuos y respuesta de emergencia, formando cada uno nuevos grupos de ingresos para los integradores de servicios. Colectivamente, la penetración intersectorial consolida la resiliencia de la industria de IA Embebida frente a los ciclos específicos de cada sector, ampliando las oportunidades direccionables para los proveedores que adaptan los diseños de referencia a cada requisito regulatorio y ambiental.

Análisis Geográfico

América del Norte retuvo el 39,62% de los ingresos en 2025, fortalecida por fábricas nacionales, flujos de capital de riesgo multimillonarios y la experimentación empresarial temprana que acelera los ciclos de piloto a producción. Los incentivos federales canalizan capital hacia líneas de empaquetado avanzado, reduciendo la exposición a la capacidad de obleas en el extranjero y asegurando la continuidad del suministro para dispositivos de borde de grado de defensa. Las universidades y las empresas emergentes se benefician igualmente de esta densidad del ecosistema, canalizando patentes hacia el diseño de silicio a un ritmo récord.

Asia-Pacífico ofrece la trayectoria más pronunciada con una CAGR del 16,19%, aprovechando la manufactura a gran escala, las estrategias de IA patrocinadas por el Estado y los despliegues explosivos de IoT. El programa de procesadores no binarios a escala industrial de China ejemplifica la ambición soberana de localizar el cómputo crítico mientras eleva los estándares de eficiencia energética. Japón y Corea del Sur enfatizan los sensores automotrices y la robótica colaborativa, mientras que los gigantes de las telecomunicaciones de India pilotan diagnósticos de borde rural que superan las limitaciones de la línea fija.

Europa mantiene influencia regulatoria, exigiendo privacidad por diseño y explicabilidad, lo que favorece la inferencia embebida frente a la centrada en la nube. Las directrices de Industrie 4.0 de Alemania impulsan los ensayos neuromórficos en máquinas herramienta; Francia financia pilas de IA en el borde soberanas compatibles con los espacios de datos Gaia-X. América Latina y Oriente Medio y África aún se quedan atrás en ingresos, pero desbloquean implementaciones en campo verde en agricultura, monitoreo de rendimiento y equilibrio de red, presagiando un ciclo de adopción de segunda ola una vez que se expanda la conectividad. Este mosaico de prioridades regionales garantiza flujos de ingresos diversificados en todo el mercado de IA Embebida, protegiendo a los proveedores de los choques macroeconómicos aislados.

Panorama Competitivo

El mercado de IA Embebida presenta una fragmentación moderada: ningún proveedor individual posee siquiera un 15% de la cuota de ingresos, y los cinco primeros combinados permanecen por debajo del 35%. NVIDIA aprovecha los ecosistemas CUDA para dominar la inferencia de propósito general, Intel avanza en I+D neuromórfico, mientras que Qualcomm integra bloques NPU en SoCs celulares dirigidos a volúmenes de teléfonos inteligentes. Paralelo a estos gigantes, el Akida basado en eventos de BrainChip, el Hailo-8 de Hailo y el Pulsar de Innatera se centran en la eficiencia de clase microwatt, creando fosos donde los presupuestos de energía superan los derechos de fanfarronear sobre TOPS.

La actividad estratégica se centra en la integración vertical. La adquisición de Kinara por parte de NXP integra DSPs de visión en sus controladores automotrices, comprimiendo las cadenas de suministro y capturando márgenes de software. La compra de Edge Impulse por parte de Qualcomm alinea las herramientas para desarrolladores con el silicio Snapdragon, reduciendo la fricción para los OEMs de electrodomésticos. Las empresas emergentes persiguen la computación en memoria y el apilamiento a nivel de oblea para reducir las curvas de costos; la asociación RISC-V de Rain AI afirma ganancias de eficiencia de multiplicación de matrices 50×, insinuando un potencial de disrupción futuro. [4]Andrei Santalo, "Rain and Andes Partnership RISC-V," Rain AI, rain.ai

Los proveedores licencian cada vez más bloques de propiedad intelectual reforzados para que los clientes puedan diseñar ASICs personalizados bajo estricta confidencialidad, ayudando a las fábricas regionales a cumplir con los mandatos de cómputo soberano. Mientras tanto, los marcos de código abierto extienden las API neutrales al proveedor, permitiendo la portabilidad de modelos entre generaciones y reduciendo el bloqueo del cliente. Estas dinámicas dirigen colectivamente el mercado de IA Embebida hacia un equilibrio de coopetencia donde la profundidad del ecosistema, no solo el conteo de transistores, dicta la ventaja sostenible.

Líderes de la Industria de IA Embebida

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: China inició la producción en masa del primer chip de IA no binario a escala industrial desarrollado en la Universidad de Beihang.

- Mayo de 2025: Innatera presentó Pulsar, el primer microcontrolador neuromórfico para el mercado masivo destinado a casos de uso en el borde del sensor.

- Marzo de 2025: Qualcomm cerró su adquisición de Edge Impulse, ampliando su alcance en software de IA embebida.

- Febrero de 2025: NXP Semiconductors adquirió Kinara por USD 307 millones, reforzando su cartera de IA automotriz.

- Enero de 2025: Groq se asoció con GlobalFoundries para escalar la producción de sus Unidades de Procesamiento de Lenguaje.

- Diciembre de 2024: Syntiant completó la adquisición por USD 150 millones del negocio de Micrófonos MEMS de Consumo de Knowles.

Alcance del Informe Global del Mercado de IA Embebida

La IA Embebida integra la inteligencia artificial directamente en sistemas de hardware o software. Esto permite a los dispositivos realizar tareas inteligentes localmente sin depender de la computación en nube externa. Al fusionar el aprendizaje automático, las redes neuronales y otras tecnologías de IA con sistemas embebidos como microcontroladores, sensores o dispositivos en el borde, la IA Embebida facilita el procesamiento de datos en tiempo real, la toma de decisiones y la automatización, incluso en entornos con recursos limitados. Sus aplicaciones abarcan electrodomésticos inteligentes, vehículos autónomos, dispositivos IoT y automatización industrial.

El mercado de IA embebida está segmentado por oferta (hardware y software y servicios), por tipo de datos (datos de sensores, datos de imagen y video, datos numéricos, datos categóricos y otros), por vertical de usuario final (BFSI, TI y telecomunicaciones, comercio minorista y electrónico, manufactura, energía y servicios públicos, transporte y logística, salud y ciencias de la vida, y otras verticales de usuario final) y por geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina y Oriente Medio y África).

Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) para todos los Segmentos Anteriores.

| Hardware |

| Software y Servicios |

| CPUs |

| GPUs |

| ASICs |

| FPGAs |

| NPUs/TPUs |

| Chips Neuromórficos |

| Otros Aceleradores |

| Borde (En el Dispositivo) |

| Nube |

| Híbrido |

| Datos de Sensores |

| Datos de Imagen y Video |

| Datos Numéricos |

| Datos Categóricos |

| Datos de Texto y Audio |

| Otros |

| BFSI |

| TI y Telecomunicaciones |

| Automotriz |

| Comercio Minorista y Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Ciudades Inteligentes |

| Otras Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software y Servicios | |||

| Por Tipo de Hardware | CPUs | ||

| GPUs | |||

| ASICs | |||

| FPGAs | |||

| NPUs/TPUs | |||

| Chips Neuromórficos | |||

| Otros Aceleradores | |||

| Por Modo de Implementación | Borde (En el Dispositivo) | ||

| Nube | |||

| Híbrido | |||

| Por Tipo de Datos | Datos de Sensores | ||

| Datos de Imagen y Video | |||

| Datos Numéricos | |||

| Datos Categóricos | |||

| Datos de Texto y Audio | |||

| Otros | |||

| Por Vertical de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Automotriz | |||

| Comercio Minorista y Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Ciudades Inteligentes | |||

| Otras Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA Embebida?

El mercado se sitúa en USD 13,74 mil millones en 2026 y se proyecta que más que se duplique para 2031.

¿Qué segmento del mercado de IA Embebida está creciendo más rápido?

El software y los servicios exhiben el mayor crecimiento con una CAGR del 16,55% a medida que las empresas priorizan las cadenas de herramientas que optimizan los modelos en el dispositivo.

¿Por qué los chips neuromórficos están ganando terreno?

Emulan los impulsos al estilo del cerebro, logrando un consumo de energía de clase microwatt que extiende la vida útil de la batería para los dispositivos en el borde del sensor.

¿Cómo influye el 5G en la adopción de la IA Embebida?

La latencia ultrarraja del 5G permite que los dispositivos en el borde cooperen con servidores cercanos para análisis más complejos sin comprometer las funciones de seguridad en tiempo real.

¿Qué región liderará el crecimiento de la IA Embebida hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 16,19%, impulsada por la manufactura a gran escala y los agresivos programas de IA patrocinados por el Estado.

¿Cuál es la mayor barrera para que las pequeñas empresas adopten la IA Embebida?

Los altos costos de integración —incluidos el cumplimiento normativo, la personalización del software y la capacitación de la fuerza laboral— siguen siendo el principal obstáculo para las empresas con recursos limitados.

Última actualización de la página el: