Tamaño y Cuota del Mercado de Traducción Automática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

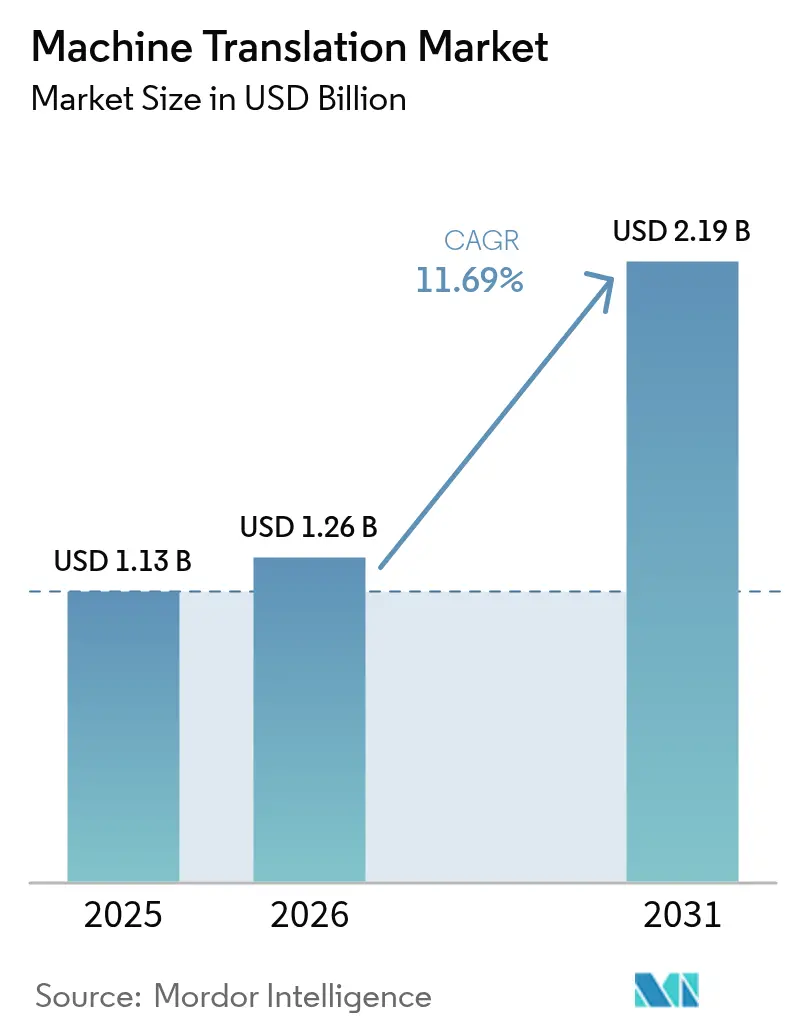

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Traducción Automática por Mordor Intelligence

Se proyecta que el tamaño del mercado de traducción automática se expanda desde USD 1,13 mil millones en 2025 y USD 1,26 mil millones en 2026 hasta USD 2,19 mil millones en 2031, registrando una CAGR del 11,69% entre 2026 y 2031. La demanda se acelera a medida que las empresas integran la traducción en tiempo real en la atención al cliente, las videoconferencias y las tiendas de comercio electrónico. Los mandatos de residencia soberana de datos están desplazando la implementación hacia la inferencia en el borde y local, recompensando a los proveedores que ofrecen modelos multilingües compactos con latencia inferior a 100 milisegundos. Las arquitecturas de transformadores sustentan ahora la mayoría de los nuevos sistemas, lo que permite mejoras de calidad mensurables en pares de idiomas con pocos recursos y reduce los costos de ajuste fino para casos de uso verticales. La intensidad competitiva está aumentando porque los hiperescaladores agrupan las API de traducción en suites de nube más amplias, mientras que los especialistas se diferencian mediante el ajuste específico por dominio y el manejo superior de expresiones idiomáticas.

Conclusiones Clave del Informe

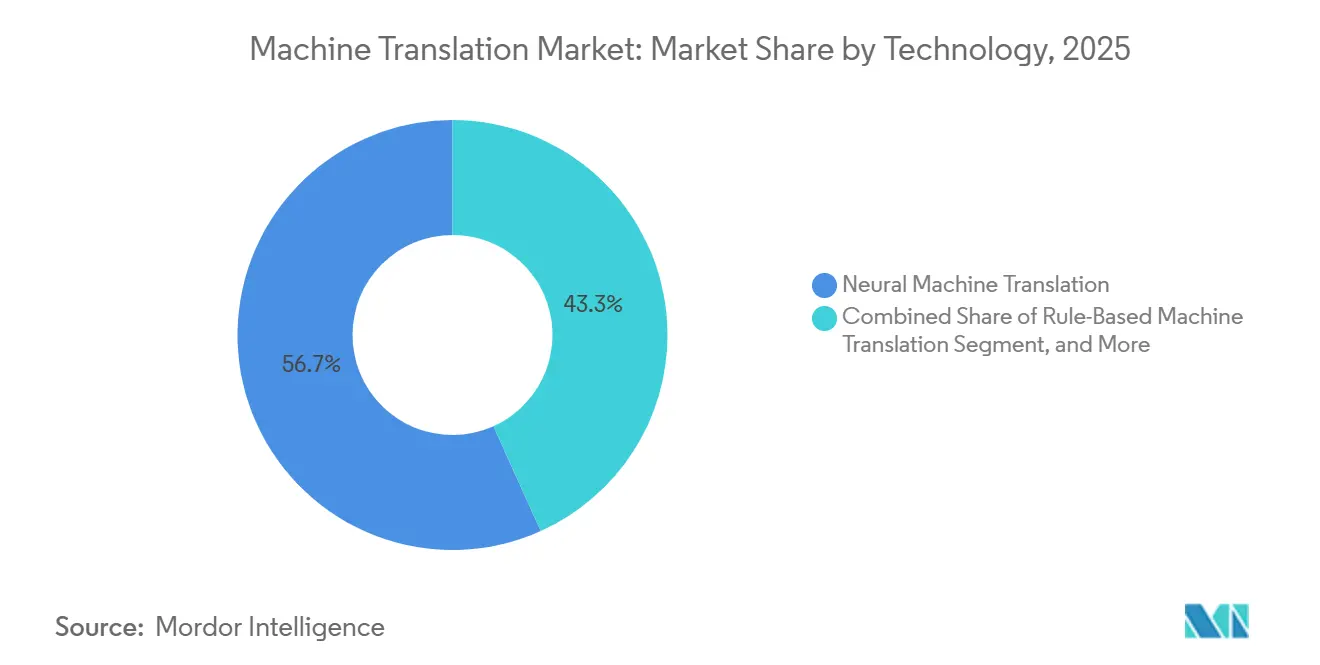

- Por tecnología, la traducción automática neuronal representó el 56,73% de la cuota del mercado de traducción automática en 2025; se prevé que los enfoques basados en transformadores crezcan a una CAGR del 12,71% hasta 2031.

- Por modo de implementación, las soluciones en la nube captaron el 71,24% del tamaño del mercado de traducción automática en 2025, pero se proyecta que las implementaciones en el borde y en el dispositivo se expandan a una CAGR del 12,36% entre 2026 y 2031.

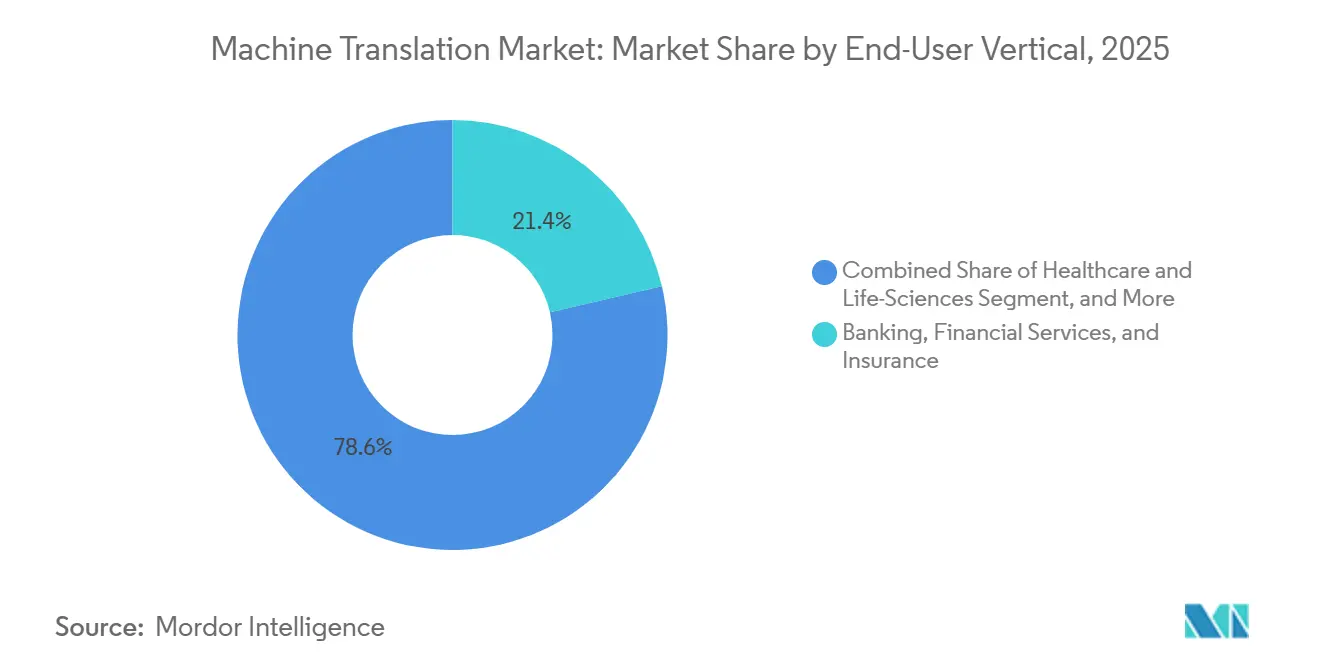

- Por vertical de usuario final, la banca, los servicios financieros y los seguros representaron el 21,36% del gasto en 2025, mientras que la sanidad y las ciencias de la vida avanzan a una CAGR del 13,66% hasta 2031.

- Por tipo de aplicación, los documentos estáticos representaron el 28,91% de los ingresos de 2025, mientras que la traducción de voz en directo es la de mayor crecimiento con una CAGR del 12,93% hasta 2031.

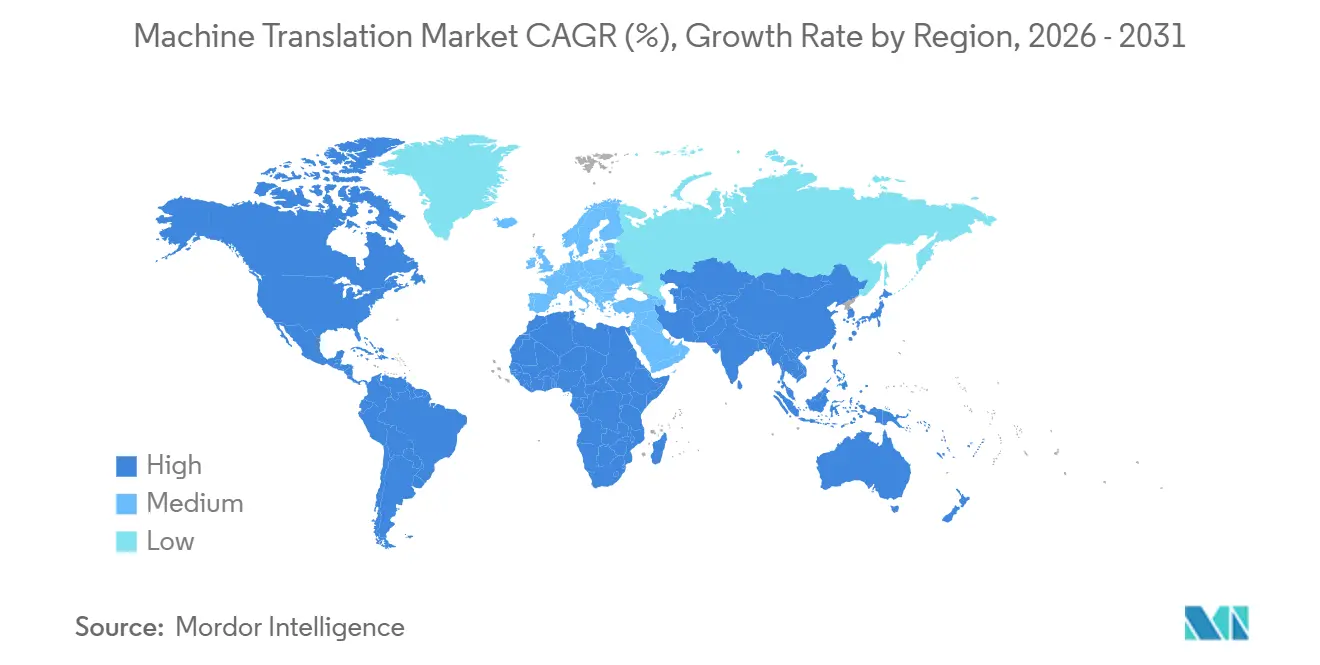

- Por geografía, América del Norte lideró con una cuota de ingresos del 37,89% en 2025; se prevé que Asia-Pacífico registre una CAGR del 12,78% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Traducción Automática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Localización de Contenidos | +2.3% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Necesidad de Traducción Rentable y de Alta Velocidad | +1.9% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de las Plataformas de Comercio Electrónico Transfronterizo | +2.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Avances en MT Basada en Transformadores | +2.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Implementación en el Borde de Modelos Multilingües Compactos que Reducen la Latencia | +1.6% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Cumplimiento Multilingüe Obligatorio bajo las Regulaciones Emergentes de IA | +1.4% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Localización de Contenidos

Las empresas multinacionales están bajo una presión sostenida para publicar material de marketing, documentación de productos y contenido de soporte en decenas de idiomas simultáneamente. Los listados de productos en lengua vernácula en los mercados digitales del Sudeste Asiático aumentaron las tasas de conversión entre un 20-35% en 2025. Las plataformas de streaming también ampliaron sus canales de subtítulos y doblaje, impulsando aumentos de dos dígitos en los presupuestos de localización de los principales estudios.[1]Netflix Investor Relations, "Informe Anual 2025," ir.netflix.net Las redes sociales requieren traducción instantánea para moderar el contenido generado por los usuarios, mientras que los proveedores de servicios de localización ahora integran motores neuronales para reducir los tiempos de entrega de semanas a horas. A medida que la localización continua se convierte en la norma, la traducción automatizada evoluciona de un complemento externalizado a una capacidad interna crítica.

Necesidad de Traducción Rentable y de Alta Velocidad

Las tarifas típicas de traducción humana de USD 0,10-0,30 por palabra son financieramente insostenibles para las organizaciones que procesan millones de palabras mensualmente. Los flujos de trabajo neuronales con posedición selectiva ofrecen una calidad comparable por USD 0,01-0,03 por palabra, reduciendo en un 60% los tiempos de ciclo de los proyectos en casos de uso de finanzas y seguros.[2]TAUS, "Economía de la Traducción Híbrida," taus.net Los patrocinadores farmacéuticos también redujeron los costos de localización de ensayos clínicos hasta en un 50%, acelerando la inscripción de pacientes y mejorando el retorno del gasto en I+D. La ventaja temporal es más evidente en el descubrimiento legal y la respuesta a crisis, consolidando la traducción automática como la opción predeterminada para tareas de alto volumen con plazos ajustados.

Expansión de las Plataformas de Comercio Electrónico Transfronterizo

Las ventas globales en línea transfronterizas superaron USD 1,2 billones en 2025, y los vendedores que ofrecen tiendas multilingües lograron valores de pedido promedio hasta un 50% más altos. Las pasarelas de pago y los servicios logísticos integran la traducción en los flujos de pago y notificación, reduciendo el abandono entre un 15-25%. Las plataformas de comercio en transmisión en directo en el Sudeste Asiático dependen de la interpretación en tiempo real para conectar a los influenciadores con audiencias diversas. Junto con los mandatos regulatorios en la Unión Europea e India que exigen divulgaciones al consumidor en el idioma local, estas fuerzas institucionalizan la traducción como infraestructura fundamental para el comercio.

Avances en MT Basada en Transformadores

Las arquitecturas de autoatención mejoraron las puntuaciones BLEU para los principales pares de idiomas por encima de 40, en comparación con 25-30 para los modelos estadísticos. Los modelos multilingües preentrenados como mBART y mT5 reducen drásticamente los datos paralelos necesarios para el ajuste por dominio, lo que permite a las empresas crear motores privados con decenas de miles en lugar de millones de pares de oraciones. Las variantes de atención dispersa y mezcla de expertos redujeron el costo de inferencia hasta en un 50%. Estos avances elevan los techos de calidad y reducen el costo total de propiedad, ampliando la adopción más allá de los sectores de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Precisión Persistentes en Idiomas con Pocos Recursos | -1.8% | Global, agudo en África, Sudeste Asiático y regiones de idiomas indígenas | Largo plazo (≥ 4 años) |

| Motores de MT Gratuitos/de Código Abierto que Mercantilizan los Precios | -1.5% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Soberanas de Privacidad de Datos | -1.2% | Europa, China, India y Oriente Medio | Mediano plazo (2-4 años) |

| Presiones de Contabilidad de Carbono sobre la Inferencia de MT de Alto Consumo Energético | -0.9% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Precisión Persistentes en Idiomas con Pocos Recursos

Los modelos neuronales aún registran tasas de error superiores al 30% para muchos idiomas africanos e indígenas, lo que los hace inadecuados para contenido crítico de sanidad o legal sin una costosa revisión humana.[3]UNESCO, "Atlas de las Lenguas del Mundo," en.unesco.org Las agencias gubernamentales en regiones multilingües citaron errores de traducción que socavaron las campañas de salud pública en 2025. La escasez de datos limita la inversión de los proveedores, e incluso los métodos de disparo cero como el NLLB de Meta arrojan puntuaciones BLEU inferiores a 20 para numerosos pares de idiomas. Los flujos de trabajo híbridos con intervención humana siguen siendo necesarios, erosionando las ventajas de velocidad y costo fundamentales para la adopción.

Motores de MT Gratuitos/de Código Abierto que Mercantilizan los Precios

Marcos como OpenNMT, Marian y el NLLB de Meta permiten a las empresas alojar motores de nivel de producción sin tarifas de licencia. Las empresas con talento en aprendizaje automático reportaron ahorros de costos del 70-80% sobre las API de pago en entornos de alto volumen como la moderación de redes sociales. Los hiperescaladores respondieron con grandes descuentos, presionando a los proveedores independientes a especializarse en dominios regulados u ofrecer soporte premium. La compresión de precios resultante reduce los márgenes y acelera la consolidación entre los proveedores de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas de Transformadores Consolidan el Liderazgo

La traducción automática neuronal capturó el 56,73% de los ingresos totales en 2025, y su segmento se expande a una CAGR del 12,71% hasta 2031, la más alta entre las clases tecnológicas. Los modelos de transformadores constituyen ahora la mayoría de las implementaciones neuronales porque procesan texto en paralelo y preservan el contexto de largo alcance, reduciendo la latencia de inferencia hasta en un 60% mientras mejoran las puntuaciones de calidad. Los motores basados en reglas y estadísticos sobreviven solo en nichos altamente regulados como la defensa, donde se exige una salida determinista, aunque su huella combinada se reduce cada año. Las configuraciones híbridas que combinan la salida neuronal con bases de datos de terminología reducen el esfuerzo de posedición en torno al 30%, lo que resulta atractivo para los editores de automoción y ciencias de la vida que requieren una estricta adherencia al glosario. A medida que el costo de entrenamiento e inferencia disminuye, las ofertas centradas en transformadores dominan las hojas de ruta de los proveedores, y el mercado de traducción automática continúa pivotando hacia el ajuste fino especializado en lugar de la innovación fundamental de algoritmos.

Los transformadores dispersos de segunda generación y los modelos cuantizados, algunos de menos de 50 MB, facilitan la operación en el dispositivo sin pérdida de calidad apreciable, ampliando los casos de uso prácticos a dispositivos portátiles y sistemas integrados. Las exploraciones académicas de enfoques basados en ejemplos o interlingua siguen siendo en gran medida experimentales. La consolidación en torno a la tecnología de transformadores ancla las expectativas de los compradores de mejoras continuas de calidad y ciclos de desarrollo más cortos, reforzando las ventajas del pionero para los proveedores con activos de datos propietarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: Las Instalaciones en el Borde y en el Dispositivo se Aceleran

Los servicios en la nube representaron el 71,24% de los ingresos de 2025, ya que simplifican la integración y permiten actualizaciones de modelos sin interrupciones. Aun así, se prevé que las implementaciones en el borde y en el dispositivo crezcan a un 12,36% anual hasta 2031, la tasa más rápida entre los modos de implementación. Los fabricantes de equipos originales de automoción ahora precargan modelos bilingües compactos para ofrecer traducción de voz sin enlaces celulares, comercializando tiempos de respuesta inferiores a 100 milisegundos como una característica premium. El Departamento de Defensa de los Estados Unidos exige sistemas de idiomas con aislamiento de red, orientando la demanda militar hacia el software local. Los proveedores de atención médica que manejan información de salud protegida también prefieren la inferencia local para cumplir con los requisitos de auditoría de la HIPAA.

Las topologías híbridas que entrenan en la nube e infieren en hardware de borde están emergiendo como la arquitectura preferida para equilibrar la latencia, la privacidad y el costo. Los avances en la poda de modelos y la cuantización de 8 bits reducen los requisitos de memoria hasta en un 70%, lo que hace práctico ejecutar modelos de transformadores en GPU integradas en puntos finales de salas de conferencias o dispositivos de campo reforzados. A medida que las normas de soberanía de datos se endurecen, la combinación de implementación en el mercado de traducción automática continúa diversificándose alejándose de la dependencia exclusiva de la nube.

Por Vertical de Usuario Final: La Sanidad Gana Impulso

La banca, los servicios financieros y los seguros dominaron el gasto, representando el 21,36% de los ingresos de 2025, debido a los requisitos regulatorios de divulgaciones multilingües e informes de cumplimiento transfronterizo. Mientras tanto, la sanidad y las ciencias de la vida avanzan a una CAGR del 13,66%, la más alta de cualquier vertical, a medida que los ensayos clínicos globales multiplican las necesidades de traducción de formularios de consentimiento y eventos adversos. Los fabricantes farmacéuticos declararon en los informes de 2025 que la traducción automatizada redujo los costos de localización de ensayos hasta en un 50% y acortó meses en los plazos de lanzamiento.

Las empresas de comercio electrónico integran la traducción en los catálogos de productos y los canales de reseñas de clientes para aumentar el tamaño de las cestas en regiones no anglófonas. Las empresas de medios emplean el doblaje y la subtitulación neuronales para ampliar su alcance, mientras que las agencias del sector público invierten para cumplir con la legislación de servicios digitales. Las plataformas de tecnología educativa traducen planes de estudio y evaluaciones, aumentando la inscripción en el extranjero hasta en un 70%. La versatilidad de los casos de uso subraya cómo el mercado de traducción automática sirve ahora como habilitador horizontal en prácticamente todos los sectores intensivos en información.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Aplicación: La Traducción de Voz en Tiempo Real Lidera la Curva de Crecimiento

Los documentos estáticos siguieron siendo la aplicación más grande, representando el 28,91% de los ingresos de 2025, aunque se proyecta que la traducción de voz en directo crezca a una CAGR del 12,93%, superando a todos los demás usos. Los proveedores de videoconferencias informaron que la traducción durante las reuniones aumentó la participación de los hablantes no anglófonos hasta en un 60%, validando la inversión en inferencia de baja latencia. Los centros de atención al cliente que integran chat multilingüe redujeron los tiempos de gestión promedio entre un 20-30% y evitaron contratar especialistas en idiomas adicionales.

La subtitulación y la localización multimedia también se disparan a medida que los servicios de streaming localizan catálogos anteriores para mantener el crecimiento de suscriptores. Los desarrolladores dependen de las API de traducción para internacionalizar las interfaces de software, atrayendo contribuciones de repositorios de comunidades más amplias. Los asistentes de voz y las plataformas de redes sociales añaden traducción en el dispositivo para mejorar la participación de los usuarios. El cambio hacia casos de uso interactivos y en tiempo real eleva las expectativas tanto de latencia como de precisión contextual, recompensando a los proveedores que optimizan los canales de inferencia y la retención de contexto.

Análisis Geográfico

América del Norte mantuvo una cuota del 37,89% en 2025, impulsada por la adopción empresarial temprana y los gastos en I+D de los hiperescaladores. Las empresas financieras, de sanidad y tecnología típicamente reportan ahorros en costos de localización de entre el 50-70% y entrega en el mismo día para publicaciones de contenido externo. Los estatutos bilingües de Canadá sostienen una demanda constante en los sectores gubernamental y privado, mientras que la integración de México en las cadenas de suministro de los Estados Unidos impulsa la traducción inglés-español en logística y adquisiciones.

Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 12,78% hasta 2031. Las plataformas de comercio electrónico chinas e indias dependen de tiendas en idioma local para llegar a las ciudades de segundo y tercer nivel, aumentando los valores de los pedidos hasta en un 50%. Los vientos demográficos en contra de Japón empujan a las empresas hacia la automatización para contrarrestar la escasez de mano de obra, y los fabricantes exportadores de Corea del Sur integran la traducción en la documentación de productos para mantener la competitividad global. La rápida expansión del comercio digital en Indonesia, Tailandia y Vietnam profundiza la dependencia de la traducción automatizada para reducir el abandono del carrito.

Europa mantiene una demanda significativa porque las regulaciones de la Unión Europea exigen que las empresas entreguen el contenido de los servicios digitales en todos los idiomas oficiales. Alemania, Francia y el Reino Unido dominan el gasto en los sectores de automoción, farmacia y finanzas. En América del Sur, Mercado Libre y B2W Digital localizan los listados para eliminar las barreras lingüísticas entre los consumidores de habla portuguesa y española. El crecimiento en Oriente Medio y África está vinculado a las iniciativas de ciudades inteligentes en el Golfo y la entrada de multinacionales en mercados frontera, donde los servicios ciudadanos multilingües y los flujos de trabajo empresariales hacen necesaria la traducción.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Los hiperescaladores Google, Microsoft y Amazon ejercen ventajas de costo al agrupar la traducción con créditos de nube, comprimiendo los precios por carácter e impulsando la consolidación entre los independientes. DeepL mantiene un nicho de calidad en los pares de idiomas europeos, validado mediante pruebas A/B empresariales que justifican las tarifas premium. El modelo de código abierto NLLB de Meta democratiza el acceso a 200 idiomas, empoderando a las empresas más pequeñas e intensificando la presión sobre los precios.

Los actores emergentes como Unbabel y LILT combinan la traducción neuronal con redes de posedición humana curada, garantizando acuerdos de nivel de servicio que satisfacen las necesidades de las industrias reguladas. La actividad de patentes indica el enfoque del proveedor en el enrutamiento de mezcla de expertos, la aceleración de atención dispersa y la cuantización, con el objetivo de reducir a la mitad los costos de inferencia en dispositivos de borde. Los especialistas como RWS y SYSTRAN refuerzan sus posiciones en los dominios de ciencias de la vida y legal mediante la construcción de bases de datos de terminología propietarias que crean costos de cambio.

Las rondas de financiación recientes subrayan la confianza de los inversores. DeepL recaudó USD 300 millones en noviembre de 2025 para expandirse en Asia-Pacífico. Microsoft comprometió USD 150 millones para ampliar la cobertura de idiomas de Azure Translator, y Google integró su modelo de lenguaje grande Gemini en Translate para un manejo de contexto más rico. Estos movimientos estratégicos señalan una carrera armamentista en calidad, cobertura y flexibilidad de implementación a medida que los competidores compiten por una cuota en el creciente mercado de traducción automática.

Líderes de la Industria de Traducción Automática

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

DeepL GmbH

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Google integró el modelo de lenguaje grande Gemini en Google Translate para la traducción con reconocimiento de contexto en 133 idiomas.

- Diciembre de 2025: Microsoft invirtió USD 150 millones para añadir 25 idiomas africanos e indígenas a Azure Translator para mediados de 2026.

- Noviembre de 2025: DeepL obtuvo USD 300 millones en financiación de la Serie C para desarrollar modelos específicos por dominio y entrar en Asia-Pacífico.

- Octubre de 2025: AWS lanzó Amazon Translate Custom Terminology, que permite glosarios aplicados que reducen la posedición hasta en un 40%.

Alcance del Informe Global del Mercado de Traducción Automática

El Informe de Traducción Automática está Segmentado por Tecnología (Traducción Automática Estadística, Traducción Automática Basada en Reglas, Traducción Automática Neuronal, MT Híbrida y Adaptativa, Otras Tecnologías), Implementación (Local, Basada en la Nube, Borde/En el Dispositivo), Vertical de Usuario Final (Automoción y Movilidad, Militar y Defensa, Sanidad y Ciencias de la Vida, TI y Telecomunicaciones, Comercio Electrónico y Venta Minorista, Medios y Entretenimiento, Banca, Servicios Financieros y Seguros, Gobierno y Sector Público, Educación y Aprendizaje Electrónico, Otros Verticales de Usuario Final), Tipo de Aplicación (Traducción de Documentos Estáticos, Traducción de Voz en Directo, Localización Multimedia, Internacionalización de Código e Interfaces, Traducción de Chat de Atención al Cliente, Otros Tipos de Aplicación), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Traducción Automática Estadística | |

| Traducción Automática Basada en Reglas | |

| Traducción Automática Neuronal | MT Neuronal de Secuencia a Secuencia |

| MT Neuronal Basada en Transformadores | |

| MT Híbrida y Adaptativa | |

| Otras Tecnologías |

| Local |

| Basada en la Nube |

| Borde/En el Dispositivo |

| Automoción y Movilidad |

| Militar y Defensa |

| Sanidad y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Electrónico y Venta Minorista |

| Medios y Entretenimiento |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Sector Público |

| Educación y Aprendizaje Electrónico |

| Otros Verticales de Usuario Final |

| Traducción de Documentos Estáticos |

| Traducción de Voz en Directo |

| Localización Multimedia |

| Internacionalización de Código e Interfaces |

| Traducción de Chat de Atención al Cliente |

| Otros Tipos de Aplicación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Traducción Automática Estadística | ||

| Traducción Automática Basada en Reglas | |||

| Traducción Automática Neuronal | MT Neuronal de Secuencia a Secuencia | ||

| MT Neuronal Basada en Transformadores | |||

| MT Híbrida y Adaptativa | |||

| Otras Tecnologías | |||

| Por Implementación | Local | ||

| Basada en la Nube | |||

| Borde/En el Dispositivo | |||

| Por Vertical de Usuario Final | Automoción y Movilidad | ||

| Militar y Defensa | |||

| Sanidad y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Comercio Electrónico y Venta Minorista | |||

| Medios y Entretenimiento | |||

| Banca, Servicios Financieros y Seguros | |||

| Gobierno y Sector Público | |||

| Educación y Aprendizaje Electrónico | |||

| Otros Verticales de Usuario Final | |||

| Por Tipo de Aplicación | Traducción de Documentos Estáticos | ||

| Traducción de Voz en Directo | |||

| Localización Multimedia | |||

| Internacionalización de Código e Interfaces | |||

| Traducción de Chat de Atención al Cliente | |||

| Otros Tipos de Aplicación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud podría alcanzar el gasto global en traducción automática para 2031?

Se proyecta que el gasto total alcance USD 2,19 mil millones para 2031, creciendo a una CAGR del 11,69% desde la línea base de 2026.

¿Qué tecnología se expande más rápidamente para la traducción automatizada?

Se prevé que la traducción automática neuronal basada en transformadores registre una CAGR del 12,71% hasta 2031, superando a todos los demás enfoques.

¿Es más fuerte el crecimiento para las implementaciones en la nube o en el borde?

La inferencia en el borde y en el dispositivo es la de mayor dinamismo, avanzando a una CAGR del 12,36% mientras las soluciones en la nube crecen desde una base mucho mayor.

¿Qué segmento de usuario final está destinado a registrar la mayor tasa de adopción?

La sanidad y las ciencias de la vida lideran con una CAGR proyectada del 13,66% a medida que se intensifica la localización de ensayos clínicos globales y el consentimiento de pacientes.

¿Qué desafío fundamental sigue limitando una implantación más amplia?

La precisión sigue siendo inconsistente en muchos idiomas con pocos recursos, lo que a menudo requiere una costosa posedición humana para cumplir con los estándares profesionales.

¿Qué tan competitivo es el panorama de proveedores?

Los cinco principales proveedores ostentan aproximadamente el 60-65% de la cuota, otorgando al espacio una puntuación de concentración moderada de 6 en una escala de 10 puntos.

Última actualización de la página el: