Tamaño y Participación del Mercado de Plataformas de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 72.18 Mil millones de dólares |

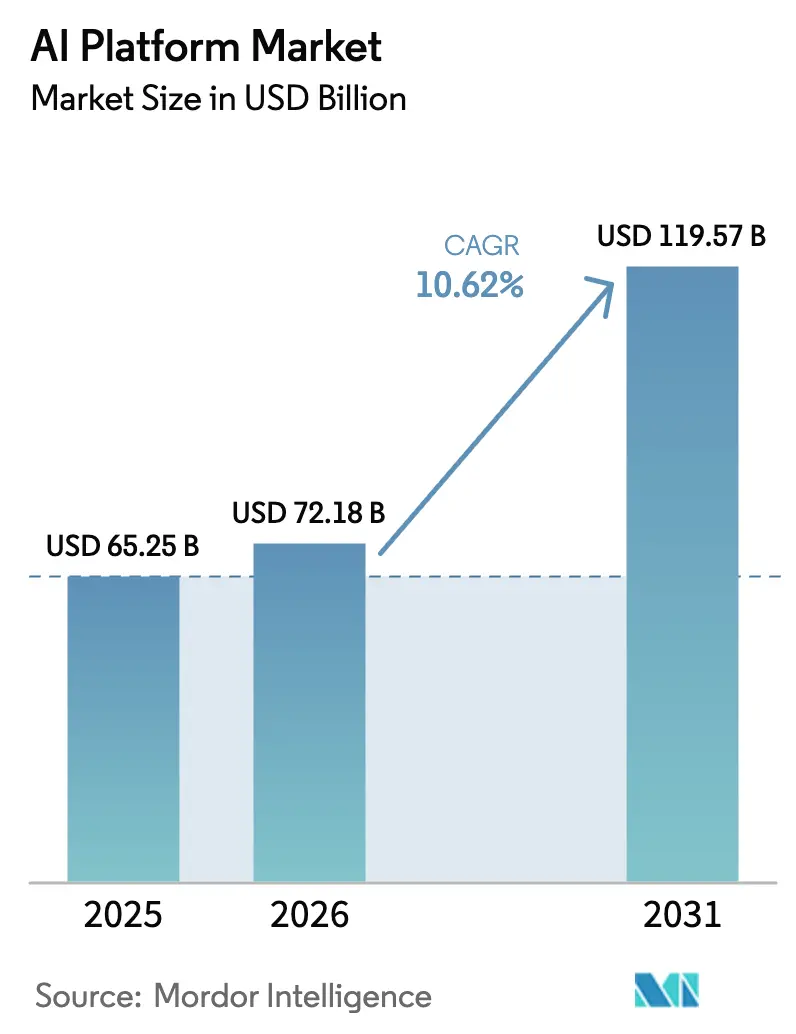

| Tamaño del Mercado (2031) | 119.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de IA por Mordor Intelligence

El tamaño del mercado de plataformas de IA en 2026 se estima en USD 72,18 mil millones, creciendo desde el valor de 2025 de USD 65,25 mil millones con proyecciones para 2031 que muestran USD 119,57 mil millones, creciendo a una CAGR del 10,62% durante 2026-2031. La migración sostenida desde pilotos de prueba de concepto hacia cargas de trabajo de producción a escala empresarial está acelerando el impulso de ingresos para los servicios de IA nativos de la nube. Los compromisos de gasto de capital divulgados por los principales hiperescaladores están manteniendo la capacidad de cómputo por delante de la demanda a corto plazo, mientras que las directrices regulatorias que exigen transparencia en los modelos están impulsando a los adoptantes tardíos a formalizar la gobernanza de la IA. Los ingresos de plataformas reportados por Microsoft y Amazon confirman que las unidades de IA de los hiperescaladores se han convertido en motores de beneficios autofinanciados. La integración horizontal se está intensificando a medida que los proveedores persiguen cadenas de herramientas de extremo a extremo que combinan el desarrollo de modelos, la orquestación y los aceleradores específicos de dominio, creando nuevas oportunidades de venta cruzada en todas las industrias.

Conclusiones Clave del Informe

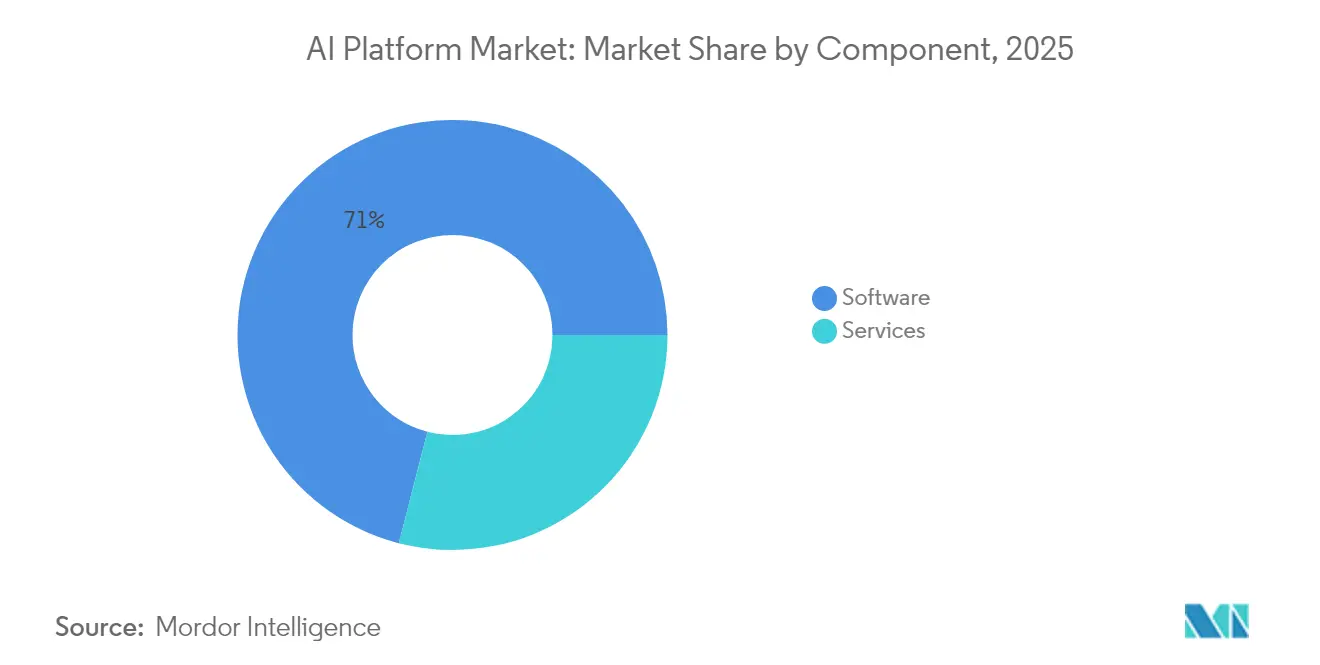

- Por componente, el Software capturó el 70,98% de la participación de ingresos del mercado de plataformas de IA en 2025; se proyecta que los Servicios registren una CAGR del 14,74% hasta 2031.

- Por implementación, la implementación en la Nube mantuvo el 64,05% de la participación del mercado de plataformas de IA en 2025, y el mismo segmento avanza a una CAGR del 14,88% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 58,92% del mercado de plataformas de IA en 2025, mientras que las Pequeñas y Medianas Empresas están preparadas para una CAGR del 17,62% hasta 2031.

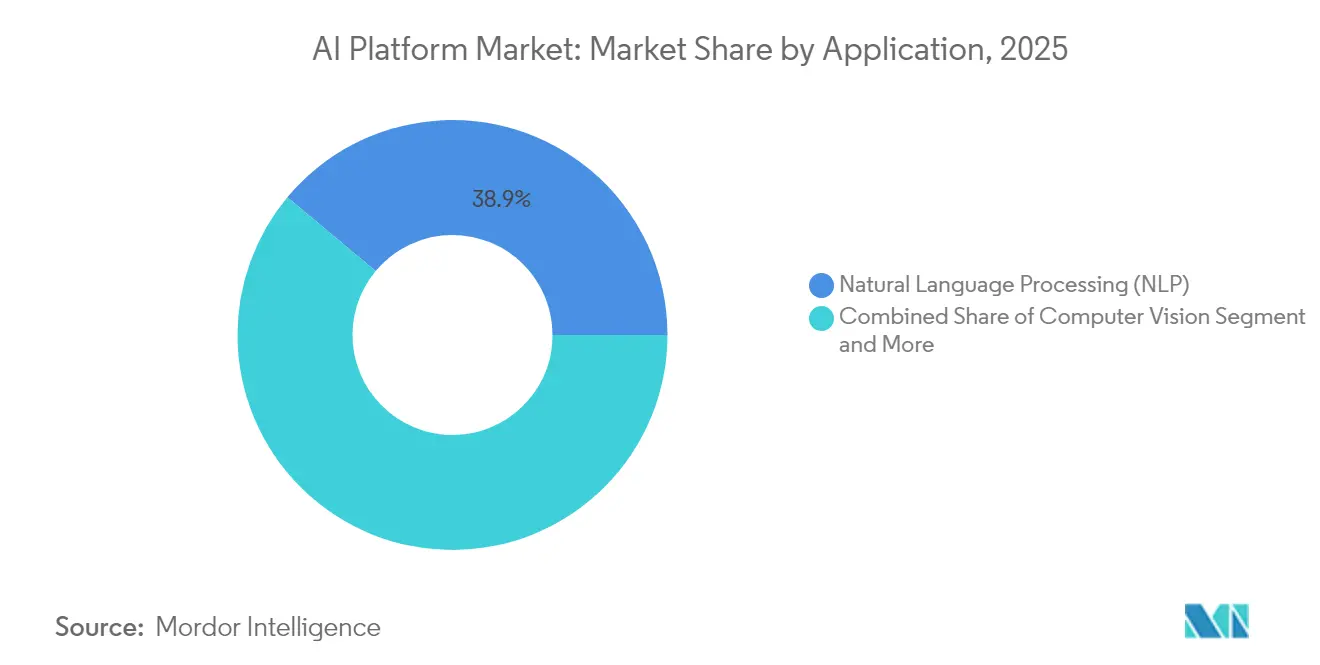

- Por aplicación, el Procesamiento de Lenguaje Natural lideró con el 38,94% del tamaño del mercado de plataformas de IA en 2025; se proyecta que la IA Generativa crezca a una CAGR del 20,43% hasta 2031.

- Por industria de uso final, TI y Telecomunicaciones comandó el 31,78% del tamaño del mercado de plataformas de IA en 2025, aunque se prevé que la Salud se expanda a una CAGR del 16,22% entre 2026-2031.

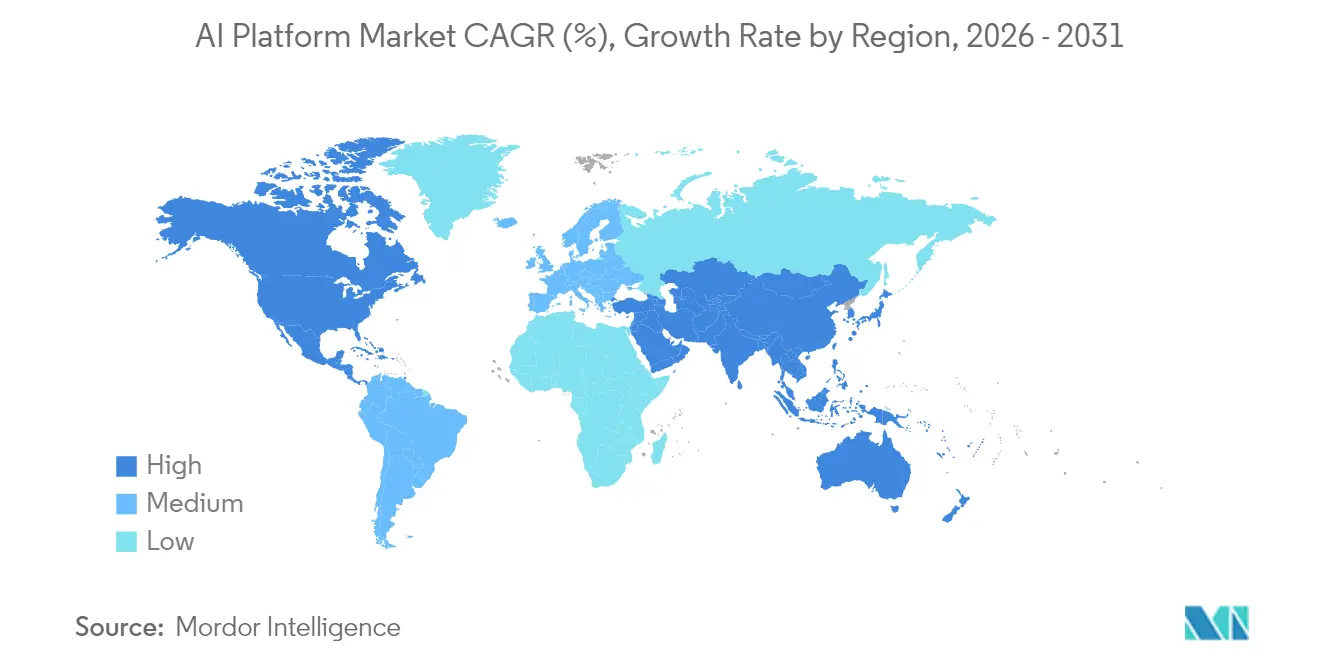

- Por geografía, América del Norte retuvo el 39,03% de la participación de mercado en 2025, mientras que Asia-Pacífico está preparada para escalar a una CAGR del 17,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Plataformas de IA*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda creciente de automatización a escala empresarial | +2.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos de hiperescaladores en la nube y bloqueos por niveles gratuitos | +2.1% | Global, liderado por América del Norte, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia IA privada/en el borde para la soberanía de datos | +1.7% | Impulsado por la UE, extendiéndose a Asia-Pacífico y sectores regulados de EE. UU. | Largo plazo (≥ 4 años) |

| Batalla por la atención de los desarrolladores de IA Generativa | +1.4% | Global, con los centros de Silicon Valley y Londres liderando | Mediano plazo (2-4 años) |

| Presión regulatoria por la auditabilidad de modelos | +1.2% | Liderado por la UE, con adopción federal en EE. UU. pendiente | Largo plazo (≥ 4 años) |

| Aceleradores de IA específicos por sector (salud, comercio minorista) | +0.9% | América del Norte y la UE para salud, Global para comercio minorista | Mediano plazo (2-4 años) |

| Demanda creciente de automatización a escala empresarial | +2.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Automatización a Escala Empresarial

Las empresas están pasando de pilotos departamentales a implementaciones a escala organizacional a medida que la automatización demuestra su capacidad para acortar los tiempos de ciclo y mejorar la precisión en la toma de decisiones. Salesforce reportó que el 91% de las pequeñas y medianas empresas que utilizan IA experimentaron un aumento en los ingresos, lo que ilustra cómo las cadenas de herramientas maduras están reduciendo las barreras de entrada.[1]Salesforce Research, "Tendencias de Pequeñas Empresas 2025," Salesforce.com Inc., salesforce.com Las métricas de productividad interna muestran que el tiempo de creación de contenido se reduce a más de la mitad cuando los agentes generativos gestionan la generación del primer borrador y el enrutamiento de flujos de trabajo. Estos casos de uso confirman que las plataformas de IA son ahora habilitadores centrales de la transformación digital en lugar de complementos analíticos aislados. Los proveedores capaces de empaquetar agentes reutilizables y plantillas de integración están bien posicionados para monetizar la expansión interfuncional.

Incentivos de Hiperescaladores en la Nube y Bloqueos por Niveles Gratuitos

La tasa de ejecución de ingresos de IA de Microsoft superó los USD 13 mil millones, mientras que Amazon Web Services registró USD 29,3 mil millones en ventas en el primer trimestre de 2025, subrayando la ventaja de agrupar servicios de IA con contratos de nube existentes. Los generosos créditos de cómputo y las asignaciones de alojamiento de modelos atraen a los desarrolladores a migrar cargas de trabajo de forma anticipada; la gravedad de los datos y las API propietarias elevan posteriormente los costos de cambio. Esta estructura de incentivos tanto acelera la adopción inicial como consolida la fidelización a largo plazo de los inquilinos, permitiendo a los hiperescaladores recuperar los subsidios a través de niveles de consumo en expansión.

Cambio hacia IA Privada/en el Borde para la Soberanía de Datos

Aproximadamente el 47% de los responsables de la toma de decisiones de TI están entrenando modelos dentro de los cortafuegos corporativos para cumplir con los mandatos de residencia de datos.[2]TechTarget Editorial, "Encuesta de Adopción de IA Generativa," techtarget.com Las instituciones europeas citan la Ley de IA de la UE como catalizador para trasladar cargas de trabajo sensibles de nubes públicas a clústeres locales donde la auditoría de acceso puede controlarse estrictamente. Los chips optimizados para el borde y los marcos de aprendizaje federado están permitiendo a los fabricantes y proveedores de atención médica mantener los datos brutos en sus instalaciones mientras se benefician de las actualizaciones globales de modelos. Los proveedores que ofrecen orquestadores capaces de abarcar la nube y el borde de forma transparente están en posición de ganar a medida que los requisitos de cumplimiento se endurecen.

Batalla por la Atención de los Desarrolladores de IA Generativa

El rápido ascenso de OpenAI a una tasa de ejecución de ingresos anualizados de USD 10 mil millones destaca cómo una vibrante comunidad de desarrolladores puede impulsar a un único proveedor de modelos de base a una escala similar a la de los hiperescaladores.[3]Cognizant, "Cognizant y Google Cloud lanzan soluciones de LLM para la salud," cognizant.com Los ecosistemas competidores de Anthropic y Databricks están cortejando a los programadores con herramientas agnósticas al marco, canalizaciones de generación aumentada por recuperación listas para usar y tiendas con reparto de ingresos. El bloqueo en etapas tempranas importa porque los modelos ajustados en una plataforma raramente se trasladan sin un costoso reentrenamiento. La competencia se intensifica a través de asociaciones de capital que combinan descuentos de cómputo con exclusividad de SDK, amplificando los efectos de red en torno a los centros más grandes.

Análisis del Impacto de las Restricciones del Mercado de Plataformas de IA*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cuello de botella en la cadena de suministro de GPU | -1.0% | Global, agudo en los corredores de centros de datos de alta densidad | Corto plazo (≤ 2 años) |

| Cuellos de botella en la red eléctrica | -0.9% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Licencias de código abierto fragmentadas y riesgo de propiedad intelectual | -1.1% | Global, con aplicación regulatoria desigual | Mediano plazo (2-4 años) |

| Carga de cumplimiento normativo bajo la Ley de IA de la UE | -0.8% | UE, extendiéndose a implementaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuello de Botella en la Cadena de Suministro de GPU y Cuellos de Botella en la Red Eléctrica

NVIDIA controla más del 70% del mercado global de aceleradores de IA, y las recurrentes escaseces de chips han alargado los plazos de entrega para nuevos clústeres. Simultáneamente, se proyecta que la demanda de electricidad de los centros de datos en EE. UU. alcance el 9% del total nacional para 2030, lo que lleva a las empresas de servicios públicos a racionar nuevas conexiones. Estas restricciones entrelazadas favorecen a los actores establecidos que aseguraron contratos de volumen plurianuales y compensaciones de energía renovable, elevando el costo de entrada para los recién llegados.

Licencias de Código Abierto Fragmentadas y Riesgo de Propiedad Intelectual

La proliferación de modelos de código abierto ha traído incompatibilidades de licencias que complican la implementación comercial. El asesoramiento jurídico ahora revisa la documentación de linaje para garantizar que los datos de entrenamiento y los pesos derivados se ajusten a las políticas de uso corporativo. La cláusula de transparencia de la Ley de IA de la UE puede obligar a los proveedores a divulgar los conjuntos de datos de preentrenamiento, intensificando la detectabilidad de posibles infracciones. Las empresas que carecen de marcos de gobernanza claros podrían ver los proyectos pausados hasta que se completen las auditorías de diligencia debida, ralentizando los calendarios de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Plataformas de IA

Por Componente:

La Consolidación del Software Profundiza la Fidelización a la PlataformaEl Software comandó el 70,98% de la participación del mercado de plataformas de IA en 2025, reflejando una fuerte demanda de entornos integrados de desarrollo de modelos que unifican la ingesta de datos, la orquestación y el monitoreo. Los Servicios, aunque más pequeños, se espera que se expandan a una CAGR del 14,74% a medida que las empresas buscan soporte de diseño y operación para acortar los ciclos de retorno de la inversión. Los socios de implementación ahora empaquetan plantillas verticales que pueden desplegarse en semanas, acelerando el tiempo de obtención de valor para los adoptantes tardíos.

El crecimiento liderado por servicios también señala un ecosistema maduro en el que los proveedores monetizan el trabajo de optimización recurrente mucho después de que se venden las licencias. Los proveedores que combinan herramientas de bajo código con prácticas de asesoramiento certificadas reducen la dependencia del escaso talento en ciencia de datos. El mercado de plataformas de IA continúa recompensando a los proveedores que combinan software robusto con paquetes de servicios basados en resultados, creando flujos de ingresos mixtos resistentes a la erosión de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación:

Dominio Nativo de la Nube con Matices HíbridosLas configuraciones en la nube representaron el 64,05% del tamaño del mercado de plataformas de IA en 2025 y se prevé que crezcan más rápido a una CAGR del 14,88% a medida que los hiperescaladores despliegan aceleradores de propósito específico y capas de recuperación gestionadas. Los precios basados en consumo alinean los gastos operativos con la volatilidad del uso, alentando a los gerentes de línea de negocio a crear prototipos libremente antes de escalar.

Los nodos locales y en el borde siguen siendo esenciales en cargas de trabajo de salud, finanzas y sector público donde se aplican reglas de soberanía de datos. Los orquestadores híbridos que abstraen la localidad permiten a las empresas entrenar de forma centralizada mientras infieren en el borde, equilibrando la latencia y el cumplimiento. Los proveedores capaces de enrutar cargas de trabajo entre entornos sin reescrituras de código refuerzan su valor estratégico dentro de las hojas de ruta de adquisición multinube.

Por Tamaño de Empresa Usuario Final:

Las Herramientas Accesibles Impulsan la Adopción en las PYMELas Grandes Empresas generaron el 58,92% de los ingresos de 2025, aunque se proyecta que el segmento de PYME registre una CAGR del 17,62%, la más rápida dentro del mercado de plataformas de IA. Los niveles freemium con muchas funciones, los precios elásticos escalonados y los constructores de modelos basados en asistentes están reduciendo las barreras de adopción para las empresas con recursos limitados.

Los datos de encuestas de Salesforce muestran que el 89% de las PYME tienen la intención de implementar IA para 2025, subrayando la demanda reprimida una vez que disminuyen los obstáculos de usabilidad. Para los proveedores, el segmento ofrece escala a través del volumen; los contratos pequeños se agregan en anualidades significativas con una sobrecarga mínima de gestión de cuentas. Los proveedores que empaquetan salvaguardas de cumplimiento y conectores de implementación con un clic se destacan en los ciclos de adquisición dominados por compradores no técnicos.

Por Aplicación:

La IA Generativa Cataliza la Expansión de la PlataformaEl Procesamiento de Lenguaje Natural todavía representa el 38,94% de los ingresos de 2025, impulsado por agentes conversacionales y macros de inteligencia documental integrados en flujos de trabajo de mesa de ayuda y back-office. Sin embargo, se prevé que la IA Generativa crezca a una CAGR del 20,43%, transformando las plataformas de motores específicos de tareas en amplias suites creativas.

Los modelos multidominio capaces de sintetizar texto, código e imágenes están redefiniendo las hojas de ruta de características. Las hojas de ruta de las plataformas incluyen cada vez más consolas de ingeniería de instrucciones, generadores de datos sintéticos y canalizaciones de generación aumentada por recuperación. El tamaño del mercado de plataformas de IA para los conjuntos de herramientas generativas está preparado para ampliarse a medida que las bibliotecas de contenido seguras para derechos de autor desbloquean casos de uso de marketing, diseño y desarrollo de productos que antes se consideraban demasiado complejos para la automatización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final:

La Salud se Convierte en el Motor de CrecimientoTI y Telecomunicaciones retuvo el 31,78% de la participación de ingresos en 2025, aprovechando las canalizaciones de datos preexistentes para implementar IA en la optimización de redes y el análisis de suscriptores. La Salud, proyectada para avanzar a una CAGR del 16,22%, se beneficia de la claridad regulatoria sobre las herramientas de apoyo a la decisión clínica y la validación de la IA para el triaje radiológico.

Los grupos hospitalarios ahora presupuestan bots de triaje conversacional y motores de automatización de codificación como partidas estándar. Asociaciones como el lanzamiento de Cognizant de modelos de lenguaje de gran escala para la salud en Google Cloud demuestran el apetito por plataformas ajustadas al dominio. Los proveedores capaces de combinar la auditabilidad con la eficacia clínica capturarán participación a medida que los pagadores y proveedores escalen las puertas de entrada digitales.

Análisis Geográfico

Mercado de Plataformas de IA en América del Norte

América del Norte generó el 39,03% de los ingresos globales de 2025, impulsada por empresas pioneras y una financiación de capital de riesgo sin igual que ancla los clústeres de innovación en plataformas. Las divulgaciones anuales de Microsoft, Amazon y Google confirman programas de capital en IA de varios miles de millones de dólares que garantizan a los clientes una capacidad a largo plazo. Las políticas de inmigración de talento de Canadá y los corredores de centros de datos nearshore de México complementan el liderazgo de Estados Unidos, reforzando colectivamente la dominancia regional.

Mercado de Plataformas de IA en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 17,95%, impulsado por marcos de IA soberana patrocinados por los gobiernos y agendas de digitalización manufacturera en China, India, Japón y Corea del Sur. Las leyes nacionales de residencia de datos están fomentando una preferencia por implementaciones localizadas, creando oportunidades para los proveedores que pueden certificar el alojamiento doméstico manteniendo la paridad de funcionalidades a nivel global. La expansión de las instalaciones de colocación regionales y las alianzas estratégicas entre telecomunicaciones locales y plataformas estadounidenses apuntan a una demanda creciente de interfaces bilingües y ajuste cultural.

Mercado de Plataformas de IA en Europa del Sur

Europa mantiene una expansión constante a medida que la Ley de IA de la UE avanza hacia su implementación definitiva. Los calendarios de cumplimiento están impulsando a los bancos y a las empresas de ciencias de la vida a invertir en registros de modelos de grado de auditoría y capas de explicabilidad. Aunque la ley impone nuevas obligaciones, también clarifica las expectativas, alentando a los adoptantes indecisos a aprobar proyectos que anteriormente estaban paralizados por la incertidumbre regulatoria. En Europa del Sur, las subvenciones de los fondos de recuperación vinculadas a hitos de transformación digital están canalizando presupuestos hacia flujos de trabajo del sector público mejorados con IA, ampliando la oportunidad direccionable incluso en segmentos tradicionalmente conservadores.

Panorama Competitivo

La intensidad competitiva en el mercado de plataformas de IA está aumentando a medida que los hiperescaladores, los actores establecidos de software empresarial y los especialistas respaldados por capital de riesgo compiten por ensamblar ofertas de pila completa. Microsoft Azure AI, AWS Bedrock y Google Vertex AI aprovechan la infraestructura integrada, la identidad y la facturación para proteger las cuentas del desplazamiento. Los líderes especializados como OpenAI, Anthropic y Databricks empujan la frontera en escala de modelos, lanzamientos de pesos abiertos y extensibilidad del ecosistema, obligando a los actores establecidos a acelerar los ciclos de lanzamiento.

La actividad de fusiones y adquisiciones superó los USD 50 mil millones en 2024, con la inversión de Meta de USD 15 mil millones en Scale AI y la ronda de financiación de USD 15,25 mil millones de Databricks ilustrando la disposición a pagar valoraciones premium por activos diferenciados. El codiseño de hardware está emergiendo como una ventaja de siguiente etapa: los chips TPU v5p de Google y los chips Trainium2 de Amazon prometen reducciones de costo por token que vinculan a los clientes a tiempos de ejecución propietarios. Mientras tanto, la adquisición de Seek AI por parte de IBM y la expansión de agentes multimodales de Salesforce señalan que los proveedores establecidos seguirán complementando la investigación y el desarrollo internos con adquisiciones complementarias para acelerar las capacidades verticales.

Las oportunidades de espacio en blanco persisten para los proveedores regionales que navegan las complejidades de cumplimiento local y para los especialistas de dominio que integran IA en flujos de trabajo específicos del sector, como el diagnóstico clínico y la automatización industrial. Los orquestadores enfocados en el borde capaces de inferencia sin conexión y actualizaciones federadas sincronizadas también están en posición de ganar a medida que convergen las necesidades de soberanía de datos y latencia. El mercado sigue siendo dinámico, con la diferenciación desplazándose de la precisión bruta del modelo hacia la economía holística de la plataforma, los conjuntos de herramientas de gobernanza y la profundidad de la experiencia del desarrollador.

Líderes de la Industria de Plataformas de IA

Amazon Web Services Inc.

Google LLC

IBM Corporation

NVIDIA

Microsoft Azure AI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Plataformas de IA

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Salesforce, Inc.

- Oracle Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Baidu, Inc.

- OpenAI, L.P.

- Snowflake Inc.

- Databricks, Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Cohere Technologies Inc.

- Anthropic PBC

- C3.ai, Inc.

- Palantir Technologies Inc.

- Huawei Technologies Co., Ltd.

- SAS Institute Inc.

- ServiceNow, Inc.

Desarrollos Recientes de la Industria en el Mercado de Plataformas de IA

- Mayo 2025: AWS reportó ingresos del primer trimestre de 2025 de USD 29,3 mil millones y anunció USD 105 mil millones en gastos de capital para 2025, principalmente para infraestructura de centros de datos.

- Abril 2025: IBM divulgó que sus ingresos por IA generativa alcanzaron USD 6 mil millones en el primer trimestre de 2025 y reafirmó la orientación de crecimiento de ingresos para todo el año de al menos el 5% a tipo de cambio constante.

- Marzo 2025: Adobe introdujo el Orquestador de Agentes de Adobe Experience Platform y reveló una asociación estratégica con Microsoft para integrar agentes de IA en Microsoft 365 Copilot.

- Febrero 2025: Anthropic recaudó USD 2 mil millones adicionales de Amazon, elevando la inversión total de Amazon a USD 4 mil millones y proyectando ingresos de USD 34,5 mil millones para 2027.

Mercado de Plataformas de IA Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de plataformas de IA como el valor agregado del software y los servicios de tiempo de ejecución gestionados que permiten a las organizaciones diseñar, entrenar, implementar, monitorear y actualizar modelos de aprendizaje automático, lenguaje natural, visión por computadora y otros modelos de IA relacionados en entornos de nube, borde y locales. La cifra captura los ingresos por licencias y suscripciones vinculados a las herramientas principales de banco de trabajo, las canalizaciones automatizadas de MLOps, los mercados de modelos y los paneles de gobernanza integrados.

Exclusión del Alcance: Los conjuntos de chips, el hardware de acelerador discreto y los proyectos de asesoramiento puro quedan fuera del dimensionamiento.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios (Implementación, Gestionados)

- Por Implementación

- Nube

- Local

- Por Tamaño de Empresa Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Aplicación

- Procesamiento de Lenguaje Natural (PLN)

- Visión por Computadora

- Análisis Predictivo

- Automatización Robótica de Procesos (RPA)

- Sistemas de Recomendación

- Por Industria de Uso Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura

- TI y Telecomunicaciones

- Automotriz

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a jefes de producto en proveedores de plataformas, arquitectos de nube en empresas de Fortune 500 y líderes de práctica de IA en integradores de sistemas regionales en América del Norte, Europa y Asia-Pacífico. Estas discusiones validaron las tasas de adopción, aclararon los valores típicos de los contratos y revelaron cambios en las preferencias regionales que la investigación documental por sí sola no podría haber detectado.

Investigación Documental

Comenzamos con conjuntos de datos públicos que anclan la oferta, la demanda y los precios. Los portales estadísticos como la encuesta de TIC del Censo de EE. UU., la base de datos de Economía Digital de Eurostat y los índices de TIC del METI de Japón cuantifican los gastos en software empresarial, mientras que los códigos de importación de UN Comtrade rastrean las regalías de software transfronterizas. Los equipos de analistas examinaron informes de política del Observatorio de IA de la OCDE, trabajos revisados por pares en la Biblioteca Digital del IEEE y patentes recuperadas a través de Questel para mapear las capacidades emergentes de las plataformas. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las divulgaciones de uso de los principales proveedores de nube enriquecieron los puntos de referencia de ingresos. D&B Hoovers, Dow Jones Factiva y otros repositorios de pago proporcionaron divisiones granulares a nivel de empresa. Las fuentes enumeradas ilustran nuestra base de evidencia y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una combinación de enfoque descendente y ascendente. El gasto global en software empresarial se asigna primero por penetración de carga de trabajo de IA y gasto promedio de plataforma por grupo de usuarios, que luego se verifican con facturas de proveedores muestreadas y verificaciones de canales. Los insumos clave del modelo incluyen el gasto en infraestructura de nube, los envíos de servidores GPU, el número activo de desarrolladores de IA, los niveles de precios de suscripción promedio, la demanda de cumplimiento impulsada por la regulación y las tasas de abandono. La regresión multivariante vincula estas variables a los ingresos históricos de las plataformas antes de las proyecciones futuras, mientras que el análisis de escenarios estresa las fluctuaciones de divisas y los choques de política. Las brechas de datos en los resúmenes ascendentes se cierran con consenso de expertos moderado.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a métricas independientes, y las anomalías desencadenan un nuevo contacto con las fuentes. Los analistas senior revisan cada paso de cálculo, tras lo cual el modelo se bloquea para su publicación. Las actualizaciones se realizan anualmente, con actualizaciones intermedias cuando surgen shocks significativos de financiación, regulatorios o macroeconómicos; una verificación final de coherencia precede a la entrega al cliente.

Por Qué la Línea de Base de Plataformas de IA de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las casas de investigación eligen diferentes alcances de servicio, rastreadores de precios y cadencias de actualización.

Los principales factores de brecha incluyen una cobertura funcional más estrecha, contando solo herramientas sin código o solo PaaS en la nube, la dependencia de afirmaciones de proveedores no verificadas y actualizaciones de modelos menos frecuentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 65,25 mil millones (2025) | ||

| USD 18,22 mil millones (2025) | Consultora Global A | Excluye los módulos de gestión de implementación y gobernanza, lo que lleva a totales subestimados |

| USD 14,21 mil millones (2024) | Revista Especializada B | Rastrea solo plataformas sin código, omitiendo las suites centradas en desarrolladores |

| USD 60,35 mil millones (2023) | Asociación de la Industria C | Contabiliza los ingresos de PaaS en la nube pero ignora las suscripciones locales e híbridas |

La comparación muestra que una vez que se aplican un alcance, una fijación de precios y un ritmo de actualización coherentes, el enfoque equilibrado de Mordor Intelligence produce una línea de base confiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de IA?

El mercado de plataformas de IA está valorado en USD 72,18 mil millones en 2026 y se prevé que alcance USD 119,57 mil millones para 2031 a una CAGR del 10,62%.

¿Qué componente lidera el mercado de plataformas de IA y por qué?

El Software lidera con el 70,98% de participación de ingresos porque las empresas prefieren entornos de desarrollo integrados que agrupan capacidades de datos, modelos y orquestación.

¿Qué tan rápido está creciendo el segmento de implementación en la nube?

Las implementaciones en la nube tienen el 64,05% de participación de mercado y se están expandiendo a una CAGR del 14,88% a medida que los hiperescaladores añaden hardware optimizado para IA y créditos de incentivos.

¿Por qué la salud es el sector vertical de más rápido crecimiento?

La claridad regulatoria y los casos de uso clínico validados, como el triaje radiológico y la automatización de la codificación médica, están impulsando una CAGR del 16,22% para la salud.

Última actualización de la página el: