Tamaño y Cuota del Mercado de Analítica Agrícola

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.15% CAGR |

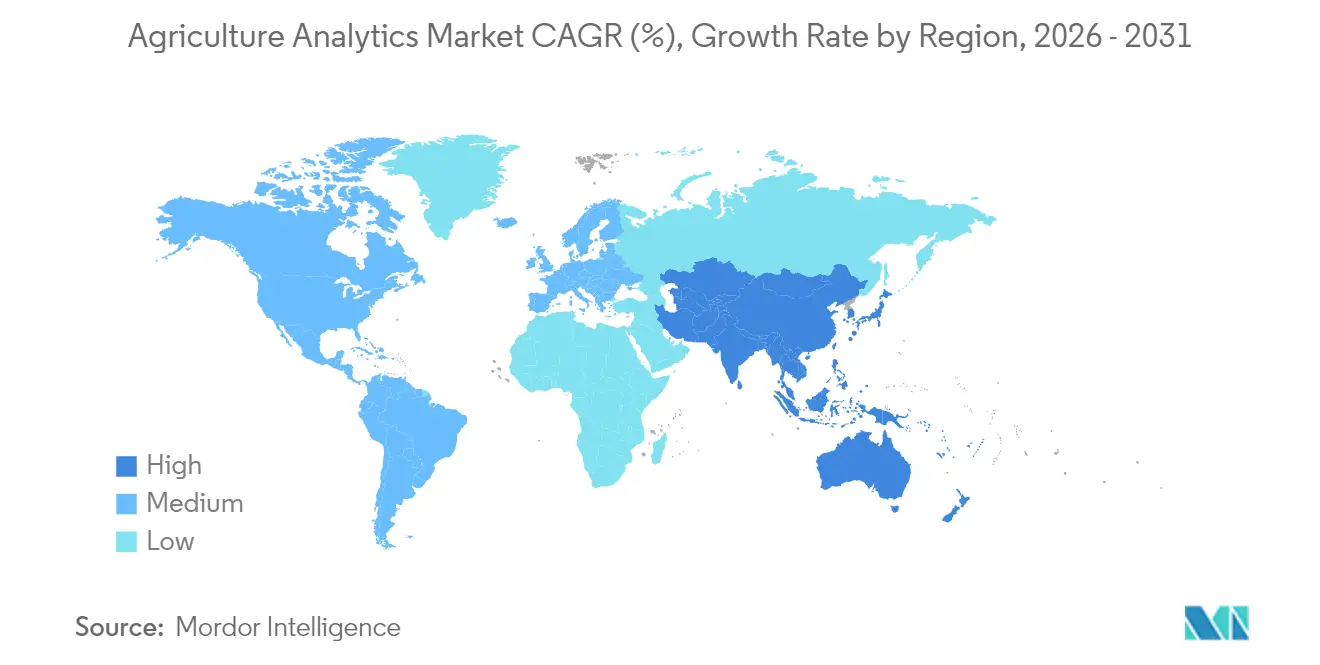

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

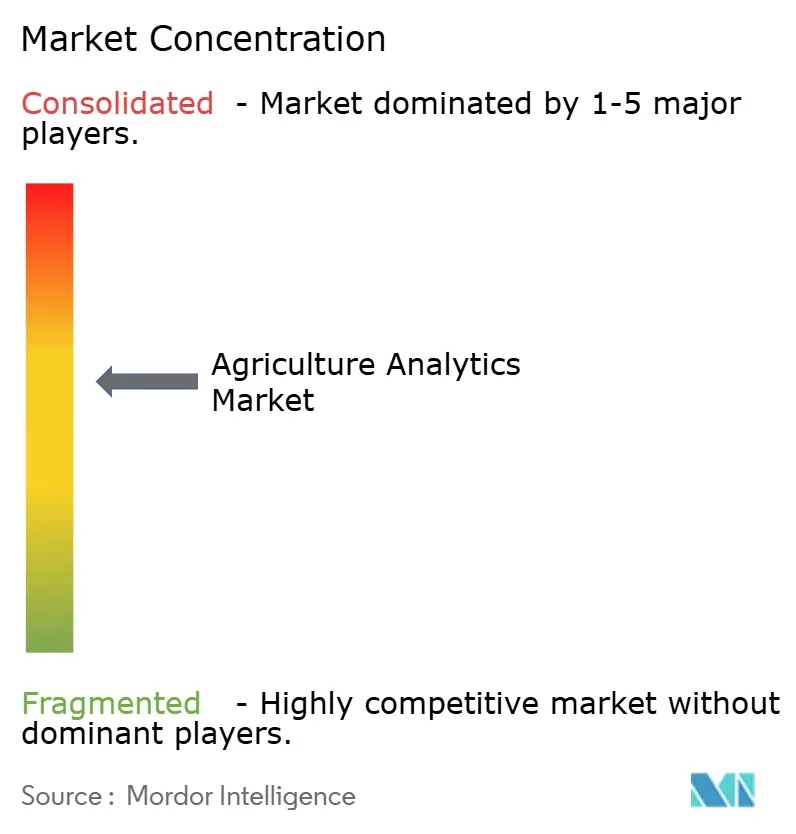

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Agrícola por Mordor Intelligence

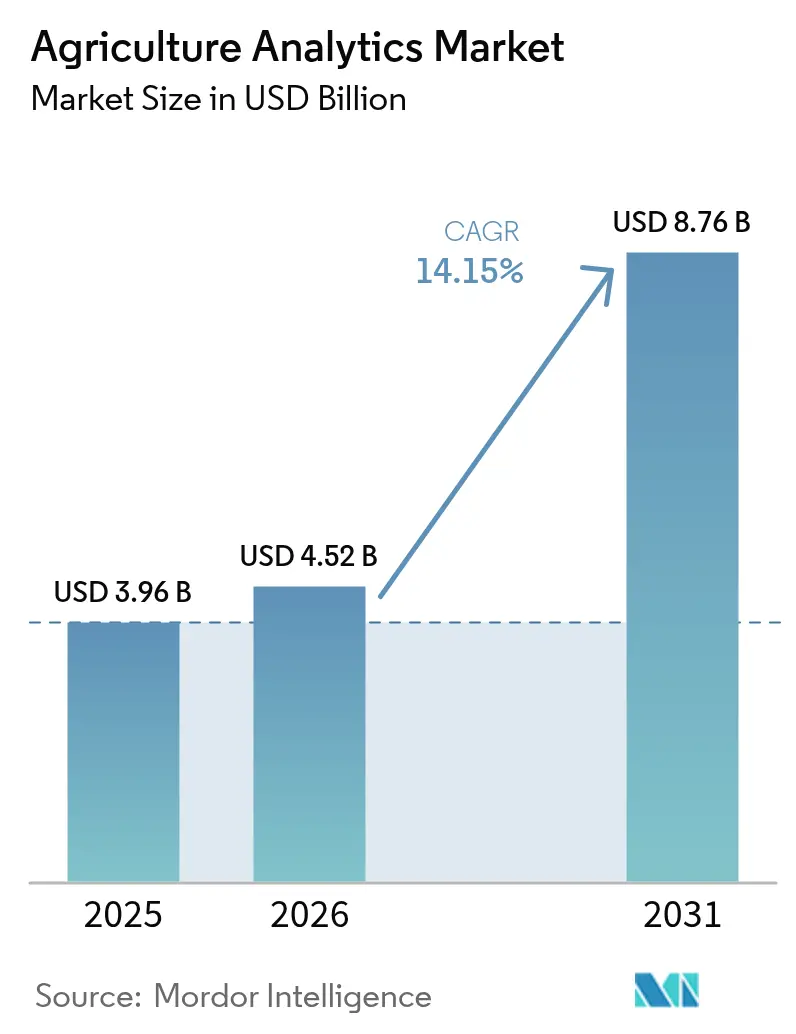

Se espera que el tamaño del mercado de analítica agrícola crezca de USD 3,96 mil millones en 2025 a USD 4,52 mil millones en 2026, con una previsión de alcanzar USD 8,76 mil millones en 2031 a una CAGR del 14,15% durante el período 2026-2031. La adopción se acelera a medida que la caída de los precios del hardware de IA perimetral, las frecuentes revisitas satelitales y los paneles de cumplimiento normativo exigidos por las políticas convergen con la necesidad de los agricultores de optimizar los insumos y documentar la sostenibilidad. Las soluciones siguen siendo el mayor generador de ingresos, aunque los servicios gestionados se expanden más rápidamente a medida que las explotaciones adoptan contratos basados en resultados. El crecimiento también está determinado por las arquitecturas híbridas nube-perimetral, las imágenes de UAV de alta resolución y el paso de los modelos predictivos hacia la IA cognitiva que interpreta datos agrícolas complejos en lenguaje natural. La intensidad competitiva se mantiene moderada: las empresas de equipos consolidadas integran software, mientras que los especialistas de dominio apuntan a nichos de ganadería, acuicultura y mercados de carbono para desbloquear nuevos ingresos.

Conclusiones Clave del Informe

- Por componente, las soluciones representaron el 67,60% de la cuota del mercado de analítica agrícola en 2025; los servicios avanzan a una CAGR del 15,85% hasta 2031.

- Por aplicación, la analítica de explotaciones agrícolas lideró con una cuota de ingresos del 46,10% en 2025, mientras que la analítica ganadera se proyecta que se expandirá a una CAGR del 15,55% hasta 2031.

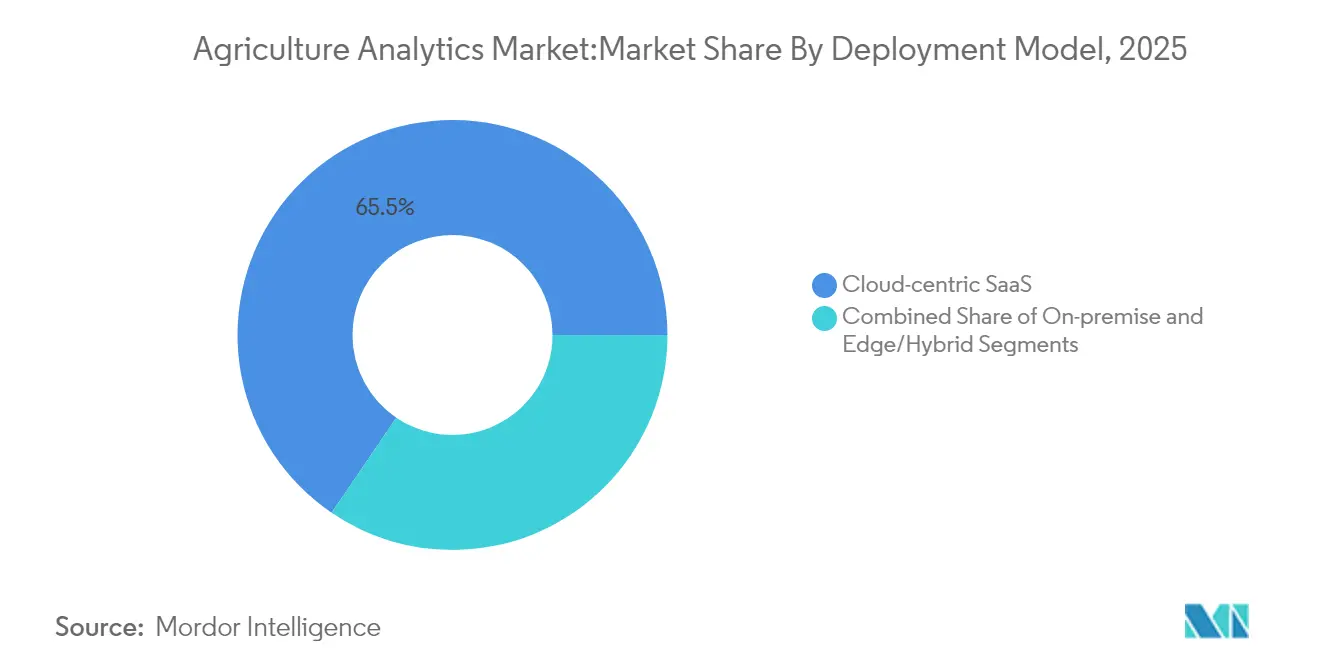

- Por modelo de implementación, el SaaS centrado en la nube capturó el 65,50% del tamaño del mercado de analítica agrícola en 2025; el segmento perimetral/híbrido crece a una CAGR del 14,95% hasta 2031.

- Por tamaño de explotación, las explotaciones grandes representaron el 27,60% del tamaño del mercado de analítica agrícola en 2025, mientras que las explotaciones pequeñas registran la CAGR más rápida del 15,80% hasta 2031.

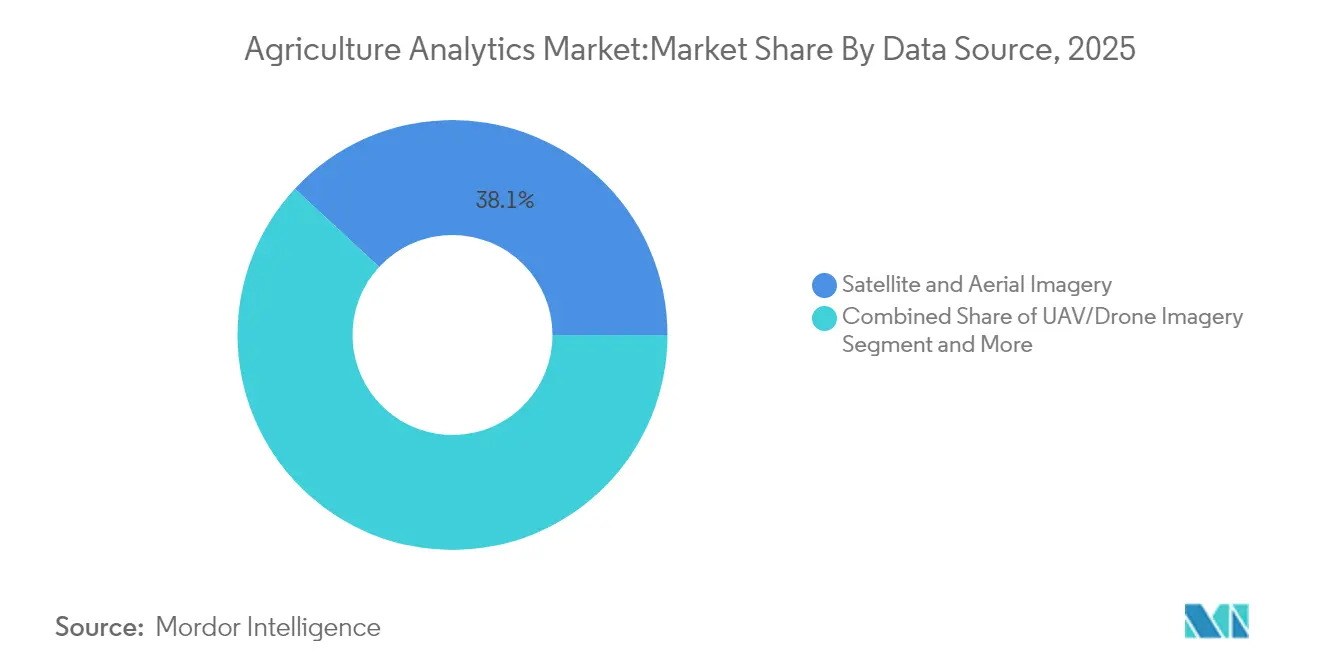

- Por fuente de datos, las imágenes satelitales y aéreas concentraron una cuota del 38,10% en 2025; las imágenes de UAV avanzan a una CAGR del 15,45% hasta 2031.

- Por técnica analítica, el aprendizaje automático predictivo controló una cuota del 43,90% en 2025, aunque se prevé que la IA cognitiva se eleve a una CAGR del 16,05% hasta 2031.

- Por geografía, América del Norte concentró el 35,90% del mercado de analítica agrícola en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis Agrícola*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ROI de la agricultura digital que supera el 20% en grandes explotaciones de cultivos en hilera | +2.8% | América del Norte y la UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Distribuidores agrícolas que ofrecen contratos de analítica como servicio | +2.1% | Global; primeras ganancias en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Paneles de 'cumplimiento inteligente' vinculados a subsidios en el Marco PAC 2027 de la UE | +1.9% | Europa; potencial de replicación en otras regiones | Mediano plazo (2-4 años) |

| Plataformas de monetización de créditos de carbono en la explotación agrícola | +1.7% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Chips de IA perimetral por debajo de USD 5/unidad para cámaras de IoT agrícola | +2.3% | Global; más fuerte en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Constelaciones satelitales de SAR con tiempo de revisita inferior a 3 días | +1.4% | Global, prioridad en regiones de agricultura de precisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

ROI de la Agricultura Digital que Supera el 20% en Grandes Explotaciones de Cultivos en Hilera

El retorno de inversión de la agricultura de precisión supera consistentemente el 20% en grandes explotaciones de cultivos en hilera, lo que incentiva a los grandes agricultores a escalar las plataformas de analítica. Los ahorros en costos provienen de insumos de tasa variable y la programación optimizada de la maquinaria, mientras que las ganancias en rendimiento surgen de las prescripciones de siembra específicas por sitio. El éxito de los equipos equipados con JDLink ilustra cómo la telemetría integrada proporciona información procesable que reduce el uso de insumos en porcentajes de dos dígitos. [1]Deere & Company, "Deere informa una ganancia neta de 1.245 millones de dólares en el cuarto trimestre y de 7,1 mil millones de dólares en el año fiscal," deere.com La rentabilidad demostrada en grandes explotaciones alienta a los agricultores medianos a adoptar herramientas similares, ampliando el mercado de analítica agrícola. Sin embargo, los pequeños agricultores aún tienen dificultades para cubrir las tarifas de suscripción a pesar de los comprobados beneficios agronómicos.

Distribuidores Agrícolas que Ofrecen Contratos de Analítica como Servicio

Los proveedores de insumos están pasando de las ventas de productos hacia paquetes de servicios basados en datos que integran análisis de suelos, teledetección y pronósticos de rendimiento. La alianza de Bayer con Source.ag muestra cómo los distribuidores incorporan IA en ensayos en invernadero para perfeccionar la selección de semillas. Los contratos empaquetados proporcionan ingresos predecibles para los proveedores y apoyo integral a la toma de decisiones para los agricultores, impulsando la demanda recurrente en el mercado de analítica agrícola. El éxito depende de la credibilidad agronómica, la integración eficiente con el hardware agrícola y las métricas de ROI transparentes que tranquilizan a los clientes conscientes de los costos. La dinámica competitiva favorece a los distribuidores que codesarrollan analítica en lugar de revender paneles genéricos.

Paneles de Cumplimiento Inteligente Vinculados a Subsidios en el Marco PAC 2027 de la UE

La Unión Europea ahora exige paneles digitales que extraen imágenes de Copernicus, registros de campo y métricas de sostenibilidad para verificar la elegibilidad de subsidios en tiempo real. La presentación de informes obligatoria hace que las plataformas de analítica sean indispensables para 10 millones de explotaciones agrícolas europeas, estimulando la adopción más allá de los usuarios pioneros. La detección automatizada de eventos de labranza y tipos de cultivos reduce la carga administrativa y refuerza la aplicación de políticas. Los proveedores deben garantizar la interoperabilidad de datos con los diferentes sistemas de los estados miembros mientras protegen la privacidad de los agricultores. Es probable que el marco europeo oriente las normas de cumplimiento emergentes en otras regiones, ampliando la presencia del mercado de analítica agrícola.

Chips de IA Perimetral por Debajo de USD 5 para Cámaras de IoT Agrícola

Los costos de los componentes para aceleradores de IA especializados han caído por debajo de USD 5, lo que permite el despliegue a gran escala de cámaras de visión perimetral para la detección de enfermedades y el monitoreo ganadero. La inferencia local reduce el uso de ancho de banda y mantiene la funcionalidad en zonas de baja conectividad. Las explotaciones capturan video de alta resolución, lo procesan en el sitio y sincronizan los resúmenes con la nube, reduciendo la latencia cuando se necesita acción inmediata. Las menores barreras de hardware democratizan la analítica avanzada, especialmente en los mercados de Asia-Pacífico sensibles a los costos, e intensifican la competencia entre los fabricantes de dispositivos. El cambio refuerza las arquitecturas híbridas dentro del mercado de analítica agrícola.

Análisis del Impacto de las Restricciones del Mercado de Análisis Agrícola*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga de licencias entre pequeños agricultores tras el período freemium de 1 año | -1.8% | Global; aguda en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Riesgo de litigios por intercambio de datos en cadenas alimentarias transfronterizas | -1.2% | Global; jurisdicciones con estricta privacidad | Mediano plazo (2-4 años) |

| Sesgo algorítmico para cultivos especializados en naciones en desarrollo | -0.9% | Mercados en desarrollo, regiones de cultivos especializados | Largo plazo (≥ 4 años) |

| Saturación del espectro sub-GHz que limita el backhaul de sensores | -1.1% | Global, grave en regiones agrícolas densas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga de Licencias entre Pequeños Agricultores tras el Período Freemium de 1 Año

Muchos pequeños agricultores prueban aplicaciones de analítica durante los períodos de introducción gratuita, pero las abandonan una vez que comienzan los cobros, lo que perjudica las tasas de retención de la plataforma. AgUnity reporta una deserción superior al 40% cuando los ingresos estacionales no logran compensar los costos de suscripción. [2]AgUnity, "Digitalización de las cadenas de valor de pequeños agricultores," agunity.com El flujo de caja limitado, el acceso irregular a internet y las brechas en alfabetización digital agravan el desafío. Los proveedores están probando modelos de pago por uso o cooperativos que alinean la facturación con los ciclos de cultivo. Sin una fijación de precios creativa, el mercado de analítica agrícola corre el riesgo de perder un vasto segmento de pequeños agricultores.

Riesgo de Litigios por Intercambio de Datos en Cadenas Alimentarias Transfronterizas

Las acciones antimonopolio y de privacidad, como la demanda de Agri Stats, ponen de relieve las incertidumbres regulatorias en torno a los datos agregados de las explotaciones agrícolas. Las empresas multinacionales agroalimentarias deben navegar por normas divergentes de residencia de datos que aumentan los costos de cumplimiento y ralentizan el despliegue de la analítica. Las plataformas están desarrollando controles de permisos granulares y opciones de almacenamiento específicas por región para mitigar la exposición. A pesar del progreso incremental en los estándares de gobernanza, el temor a los litigios modera los planes de inversión, enfriando marginalmente el crecimiento general del mercado de analítica agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis Agrícola

Por Componente:

Las Soluciones Mantienen la Ventaja de Escala, los Servicios Impulsan el ImpulsoLas soluciones capturaron el 67,60% de la cuota del mercado de analítica agrícola en 2025 mediante suites integradas de gestión de explotaciones que consolidan las transmisiones de sensores, las imágenes satelitales y la telemetría de equipos en paneles únicos. Los usuarios finales valoran la funcionalidad lista para usar, los informes automatizados y las actualizaciones continuas que simplifican el cumplimiento y aumentan la productividad. Sin embargo, el segmento de servicios se acelera a una CAGR del 15,85% a medida que las explotaciones subcontratan la configuración, la migración de datos y el ajuste de modelos a asesores especializados. Muchos agricultores carecen de las habilidades internas necesarias para interpretar la analítica compleja, lo que impulsa la demanda de ofertas gestionadas que garantizan resultados agronómicos. Los servicios también sustentan la fidelización de la plataforma al incorporar agrónomos y científicos de datos en el ciclo de decisión, profundizando las relaciones con los clientes. Los consultores de eAgronom supervisan 2,5 millones de hectáreas y utilizan información de aprendizaje automático para perfeccionar los planes de cultivo, lo que ilustra la prima que los agricultores otorgan a la orientación experta. Se proyecta que el tamaño del mercado de analítica agrícola para los servicios se expandirá de manera constante hasta 2031 a medida que los contratos basados en resultados reemplacen los acuerdos solo de licencia. Mientras tanto, los proveedores de soluciones continúan enriqueciendo los paquetes con módulos de mercados de carbono impulsados por IA, con la esperanza de preservar los márgenes mientras retienen a los compradores empresariales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Analítica Ganadera Escala Rápidamente Mientras las Herramientas de Cultivos DominanLa analítica de explotaciones agrícolas se mantuvo como la aplicación principal con una cuota del 46,10% del mercado de analítica agrícola en 2025, sustentada por el uso generalizado de la siembra de tasa variable, el mapeo de nutrientes y la previsión de rendimiento. La adopción es más fuerte en las empresas de cultivos en hilera donde los grandes campos justifican el monitoreo satelital de alta resolución y el modelado avanzado. Sin embargo, la analítica ganadera es el nicho de más rápido crecimiento a una CAGR del 15,55%, ya que los rebaños se equipan con dispositivos ponibles y sistemas de visión que detectan la cojera, los ciclos de celo y la eficiencia alimentaria en tiempo real. Los marcos de visión computarizada reducen la mano de obra de inspección y elevan los estándares de bienestar animal, haciéndolos atractivos para los procesadores de carne integrados verticalmente que enfrentan márgenes ajustados. Los usuarios de acuicultura están desplegando sistemas habilitados por IoT que registran un 94% de precisión en las recomendaciones de especies y automatizan la alimentación para reducir el desperdicio. Estas innovaciones amplían el mercado de analítica agrícola al abordar la producción de proteínas más allá de los cultivos de campo tradicionales. Los distribuidores agrícolas también aprovechan los datos de demanda para refinar los niveles de inventario de fertilizantes, apoyándose en algoritmos de optimización de precios que ajustan las ofertas diariamente durante las temporadas pico.

Por Modelo de Implementación:

Las Arquitecturas Híbridas y Perimetrales Cierran la Brecha de LatenciaLas plataformas en la nube concentraron el 65,50% del tamaño del mercado de analítica agrícola en 2025 debido al almacenamiento elástico, las actualizaciones automatizadas y los bajos costos iniciales. No obstante, las implementaciones perimetrales o híbridas se expanden a una CAGR del 14,95% a medida que las explotaciones demandan respuestas inferiores a un segundo para drones de pulverización, desmalezadoras robóticas y tractores autónomos. La disponibilidad de aceleradores de IA de bajo costo permite que los dispositivos procesen imágenes localmente, enviando solo información comprimida a la nube. Las arquitecturas híbridas equilibran los requisitos regulatorios de soberanía de datos con la potencia de los flujos de aprendizaje automático centrales, satisfaciendo las necesidades de los agricultores de alertas en tiempo real y modelado histórico intensivo. Los clústeres locales persisten entre las cooperativas que agrupan datos sensibles y requieren características de seguridad personalizadas. En conjunto, estas opciones diversifican el mercado de analítica agrícola, permitiendo a los compradores priorizar la latencia, el cumplimiento o las restricciones de costos. Los proveedores se diferencian ofreciendo una orquestación fluida entre los nodos perimetrales y los paneles en la nube, garantizando una analítica ininterrumpida incluso cuando la conectividad rural falla.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Explotación:

La Democratización Extiende la Analítica a los Pequeños AgricultoresLas grandes empresas que superan las 500 hectáreas representaron el 27,60% del valor del mercado de analítica agrícola en 2025, lo que refleja su capacidad para desplegar redes multisensoriales y equipos asesores a medida. Las ventajas de escala se traducen en un mayor ROI cuando los ahorros en combustible, semillas y fertilizantes se acumulan a lo largo de miles de hectáreas. Sin embargo, las explotaciones pequeñas de menos de 100 hectáreas registran la CAGR más fuerte del 15,80%, impulsadas por paneles orientados a smartphones, planes de microsuscripción y agrupación comunitaria de licencias. Los niveles de precios asequibles de tan solo USD 8 por dispositivo al mes de proveedores como Farmo hacen que el monitoreo avanzado sea accesible para las explotaciones familiares. La adquisición cooperativa reduce aún más los costos de entrada, permitiendo que grupos de pequeños agricultores aprovechen la teledetección para alertas de plagas y programación del riego. La tendencia amplía el mercado de analítica agrícola al desbloquear grupos de clientes previamente no atendidos, aunque la fatiga de licencias sigue siendo un riesgo sin retornos claros en la primera temporada. Las explotaciones medianas hacen de puente entre los dos extremos, adoptando plataformas modulares que escalan a medida que crecen la superficie y la alfabetización en datos.

Por Fuente de Datos:

Las Imágenes de UAV Ofrecen Información de Alta ResoluciónLas imágenes satelitales y de aeronaves pilotadas retuvieron una cuota del 38,10% en 2025 debido a su amplia cobertura, extensos archivos históricos y flujos de trabajo de analítica en maduración. Las constelaciones continuas permiten intervalos de revisita inferiores a tres días, proporcionando actualizaciones fenológicas críticas. Las imágenes de UAV crecen a una CAGR del 15,45% a medida que los tamaños de píxel inferiores a 5 cm y los horarios de vuelo flexibles ofrecen precisión procesable para la aplicación de fungicidas y el conteo de plantas. Los drones hiperespectrales logran márgenes de error del 12,1% en estudios de eficacia de herbicidas, superando el sondeo manual. Los sensores térmicos montados en drones ayudan a predecir el estrés hídrico, mejorando la planificación del riego en un 28% en líneas de trigo tolerantes a la sequía. La fusión de sensores que combina drones, sondas de suelo fijas y telemetría de maquinaria mejora la precisión del modelo, reforzando la disposición a pagar de los clientes y ampliando el mercado de analítica agrícola. Las transmisiones meteorológicas, mientras tanto, siguen siendo insumos indispensables para los algoritmos de riesgo de enfermedades que dictan los calendarios de fumigación en todas las geografías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica Analítica:

La IA Cognitiva Añade Contexto a los Motores PredictivosEl aprendizaje automático predictivo capturó el 43,90% del mercado de analítica agrícola en 2025 mediante el modelado generalizado del rendimiento, los pronósticos de enfermedades y las prescripciones de tasa variable. Estos modelos calculan correlaciones entre datos de suelo, clima y cultivos para optimizar las decisiones. La IA cognitiva, incluidas las interfaces de lenguaje natural y el razonamiento automatizado, escala a una CAGR del 16,05% al contextualizar las predicciones con explicaciones conversacionales. Los modelos de lenguaje amplio traducen la jerga agronómica en recomendaciones amigables para el agricultor, mejorando la confianza y las tasas de adopción. Los algoritmos de visión computarizada integrados con el descubrimiento de rasgos habilitado por CRISPR ahora aceleran la edición génica del tomate al identificar vías multigénicas más rápido que los métodos heredados. Los paneles descriptivos aún sirven para necesidades de cumplimiento y auditoría, mientras que los optimizadores prescriptivos sugieren planes de acción paso a paso restringidos por presupuesto, mano de obra y objetivos de sostenibilidad. La incorporación de capacidades cognitivas amplía el mercado de analítica agrícola al simplificar los resultados complejos para los usuarios no técnicos.

Análisis Geográfico

Mercado de Análisis Agrícola en América del Norte

América del Norte concentró el 35,90% del mercado de análisis agrícola en 2025, beneficiándose de una amplia cobertura de banda ancha, telemática de equipos consolidada y productos financieros de apoyo que financian las actualizaciones tecnológicas. La región se expandirá a una CAGR del 13,55% hasta 2031, a medida que la maquinaria autónoma, la verificación de créditos de carbono y el análisis ganadero profundizan su penetración. Los incentivos federales y estatales de sostenibilidad vinculan cada vez más los pagos a prácticas validadas por datos, impulsando la demanda de plataformas, mientras que las grandes cooperativas estandarizan pilas de nube-borde interoperables.

Mercado de Análisis Agrícola en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 15,25%, impulsado por las subvenciones de agricultura de precisión de China y el dinámico ecosistema de empresas emergentes de tecnología agrícola de India, valorado en 24.000 millones de USD. Los organismos gubernamentales promueven la teledetección para el asesoramiento a pequeños agricultores, y los teléfonos inteligentes de bajo costo facilitan una adopción rápida. Los innovadores locales adaptan el análisis a arrozales, invernaderos hortícolas y estanques de camarón, creando flujos de ingresos específicos de la región dentro del mercado de análisis agrícola más amplio. Japón y Corea del Sur aportan robótica avanzada que alimenta datos de alta frecuencia en canalizaciones en la nube, mientras que las granjas de cultivo extensivo de Australia prueban la robótica de borde a escala comercial.

Mercado de Análisis Agrícola en Europa

Europa avanza de manera constante bajo las normas de la Política Agrícola Común 2027, que exigen paneles de control de cumplimiento inteligentes, lo que obliga incluso a los agricultores reacios a la tecnología a digitalizarse. Las imágenes de Copernicus automatizan el seguimiento de parcelas, y las soluciones de trazabilidad transfronteriza facilitan la participación en el mercado de carbono. Los mecanismos de financiación apoyan a las empresas emergentes orientadas a métricas de biodiversidad, y los proyectos piloto de los estados miembros presentan plantillas de mejores prácticas para las regiones vecinas. La fragmentación de la privacidad de datos y la integración de equipos heredados moderan el crecimiento, pero también fomentan arquitecturas modulares capaces de navegar por entornos regulatorios heterogéneos.

Panorama Competitivo

La competencia global es moderada, con empresas consolidadas, especialistas en plataformas y fabricantes de dispositivos compitiendo por una cuota en el mercado de analítica agrícola. Deere & Company combina maquinaria, telemetría JDLink y visión computarizada See & Spray para consolidar ecosistemas integrados de hardware y software, reportando una ganancia neta de USD 7,1 mil millones en el año fiscal 2024 a pesar de los vientos cíclicos en contra. Trimble y AGCO formaron una empresa conjunta de USD 2 mil millones para fusionar GNSS, guiado y analítica, lo que ilustra las tendencias de consolidación. La adquisición de Bloomfield Robotics por parte de Kubota señala cómo los fabricantes de equipos OEM adquieren analítica de nicho para acelerar el despliegue de características.

Los proveedores de nivel medio se diferencian a través de dominios especializados: el motor de gemelo digital patentado de LandScan modela virtualmente la varianza del suelo y las rotaciones de cultivos, reduciendo los costos de pruebas en campo. Farmers Edge está haciendo la transición a propiedad privada para agilizar las inversiones en módulos de riesgo climático que apoyan a los clientes de financiamiento agrícola. Las empresas enfocadas en el carbono integran sondas de suelo, LiDAR y paneles de MRV, atrayendo a programas de agricultura regenerativa. Los fosos competitivos provienen cada vez más de lagos de datos propietarios, flujos de entrenamiento de IA y redes de agrónomos, más que del código de software puro.

Las oportunidades de espacios en blanco persisten en la mitigación de sesgos para modelos de cultivos especializados, marcos de gobernanza de datos transfronterizos y paquetes asequibles para pequeños agricultores. Los proveedores que unan la IA explicable con calculadoras de ROI transparentes podrán superar a los rivales a medida que los comités de adquisiciones exijan un retorno verificado. Las alianzas estratégicas con proveedores de insumos, bancos y procesadores de alimentos amplían el alcance de la plataforma e integran la analítica más profundamente en las cadenas de valor agrícolas, expandiendo el mercado de analítica agrícola a lo largo del horizonte de pronóstico.

Líderes de la Industria de Analítica Agrícola

Trimble Inc.

Deere & Company (John Deere Operations Center)

Climate LLC (Bayer AG)

IBM Corporation

Granular, Inc. (Corteva)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Análisis Agrícola Incluidas en este Informe

- Trimble Inc.

- Deere & Company (John Deere Operations Center)

- Climate LLC (Bayer AG)

- IBM Corporation

- Granular, Inc. (Corteva)

- Proagrica Ltd (RELX)

- CropX Technologies

- Farmers Edge Inc.

- Agrostar (Stellapps)

- Raven Industries (CNH Industrial)

- Iteris Inc.

- AgEagle Aerial Systems Inc.

- Agrivi Ltd.

- Conservis Corporation

- PrecisionHawk, Inc.

- SAS Institute Inc.

- DataFarm Inc.

- CropIn Technology Solutions

- Taranis

- Planet Labs PBC

- Descartes Labs

- OneSoil AG

- xarvio Digital Farming Solutions (BASF)

- GeoPard Agriculture

- Agworld Pty Ltd.

- Farmbeat (Microsoft Corporation)

Leer el Análisis de las Empresas del Mercado de Análisis Agrícola

Desarrollos Recientes de la Industria en el Mercado de Análisis Agrícola

- Febrero de 2025: Source.ag y Bayer se asociaron para desplegar herramientas de desarrollo de semillas impulsadas por IA en el Centro de Experiencia De Ruiter.

- Enero de 2025: John Deere presentó máquinas autónomas y conceptos de tractores eléctricos en la CES 2025.

- Enero de 2025: Farmers Edge acordó pasar a ser privada bajo Fairfax Financial en un acuerdo de CAD 0,35 por acción.

- Diciembre de 2024: Growers Edge adquirió AQUAOSO Technologies para mejorar la analítica de riesgo climático para prestamistas agrícolas.

- Septiembre de 2024: LandScan obtuvo la primera patente de gemelo digital en agricultura.

- Septiembre de 2024: Kubota adquirió Bloomfield Robotics, añadiendo el monitoreo de cultivos por visión artificial a su cartera.

Mercado de Análisis Agrícola Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de análisis agrícola como plataformas de software y servicios gestionados que ingieren datos agrícolas, ganaderos y de la cadena de suministro, ejecutan modelos estadísticos o de IA y devuelven recomendaciones listas para la toma de decisiones a productores, cooperativas y empresas agrícolas. Estas ofertas pueden suministrarse desde entornos en la nube, periféricos o híbridos y se monetizan a través de licencias, suscripciones SaaS o tarifas de servicios basadas en resultados, que, según Mordor Intelligence, generaron 3.960 millones de dólares en 2025.

Exclusión del ámbito de aplicación: El hardware de campo dedicado, como sensores, drones y tractores autónomos, se rastrea en informes de equipos separados y, por lo tanto, se excluye aquí.

Segmentos cubiertos en este informe

- Por Componente

- Soluciones

- Plataformas de Gestión de Explotaciones Agrícolas

- Monitoreo y Previsión de Rendimiento

- Suites de Cadena de Suministro y Trazabilidad

- Servicios

- Soluciones

- Por Aplicación

- Analítica de Explotaciones Agrícolas

- Analítica Ganadera

- Analítica de Acuicultura

- Analítica de Distribución Agrícola y Precios de Insumos

- Por Modelo de Implementación

- Local

- SaaS Centrado en la Nube

- Perimetral/Híbrido

- Por Tamaño de Explotación

- Explotaciones Pequeñas (<100 ha)

- Explotaciones Medianas (100-500 ha)

- Explotaciones Grandes (>500 ha)

- Por Fuente de Datos

- Imágenes Satelitales y Aéreas

- Imágenes de UAV/Dron

- Sensores IoT en Campo

- Telemetría de Maquinaria y CAN-bus

- Transmisiones Meteorológicas y Climáticas

- Por Técnica Analítica

- Descriptiva

- Predictiva (ML)

- Prescriptiva (Optimización)

- Cognitiva (Basada en IA)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

A continuación, los analistas de Mordor entrevistaron a proveedores de tecnología agrícola, cooperativas de agricultores, proveedores de servicios de agricultura de precisión y agrónomos regionales de Norteamérica, Europa, Latinoamérica y Asia-Pacífico. En las conversaciones se sondearon los precios medios de suscripción, los obstáculos a la adopción y el ritmo al que las pequeñas explotaciones cambian de soluciones puntuales a conjuntos analíticos integrados, validando hipótesis secundarias y llenando lagunas de datos.

Investigación documental

Empezamos por cartografiar el universo de información pública. Los conjuntos de datos abiertos de fuentes como FAOSTAT de la FAO, ERS del USDA, Eurostat y el Banco Mundial proporcionaron datos de referencia sobre superficie sembrada, rendimiento, rebaños y condiciones meteorológicas. Las asociaciones comerciales, como la Asociación de Fabricantes de Equipos y la Federación Internacional de Lechería, ayudaron a dimensionar las hectáreas y las unidades de ganado. Los informes 10-K de las empresas, los informes de los inversores y los archivos arancelarios aclararon la distribución de los ingresos de los proveedores, mientras que los archivos de noticias de Dow Jones Factiva y los datos fundamentales de las empresas de D&B Hoovers proporcionaron pistas complementarias sobre los precios y la combinación de canales. Estas fuentes son ilustrativas, no exhaustivas; muchas otras publicaciones acreditadas sirvieron de base para la fase de estudio.

Dimensionamiento y previsión del mercado

En primer lugar, se construyó un pool de demanda descendente de "superficie cultivable x penetración", utilizando indicadores como las hectáreas conectadas, las cabezas de ganado controladas por sensores, los índices de revisita de satélites, la inflación de los costes de los insumos y los mandatos reglamentarios de presentación de informes. A continuación, los resultados se cotejaron con datos ascendentes selectivos de ingresos de proveedores y recuentos muestreados de ASP x abonados. Las previsiones se basan en una regresión multivariante que vincula la adopción a la cobertura de banda ancha, la renta agraria y las tendencias de los precios de los fertilizantes, antes de que el análisis de escenarios ajuste las perturbaciones políticas o climáticas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en cuatro fases: comprobación de las desviaciones con respecto a las series históricas, pruebas cruzadas con los datos primarios, aprobación de los analistas y actualización previa a la publicación. Actualizamos los modelos anualmente y publicamos revisiones provisionales cuando acontecimientos importantes, como la introducción de subvenciones o grandes adquisiciones, alteran los fundamentos del mercado.

Cómo se compara el tamaño del mercado de analítica agrícola de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen divergir porque las empresas eligen distintos tramos de ingresos, umbrales de tamaño de explotación o cadencias de actualización.

Algunos estudios mezclan las ventas de hardware con las tarifas analíticas, otros excluyen la acuicultura o los servicios de implementación, y muchos aplican ASP uniformes sin calibración regional, inflando los totales. El alcance disciplinado de Mordor, su modelo de doble vía y su actualización anual reducen estas diferencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.960 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 7,25 B (2025) | Consultoría regional A | Incluye hardware para sensores y drones, detalles limitados del tamaño de una granja |

| USD 6,99 B (2024) | Diario profesional B | Combina la ERP de gestión agrícola y excluye la acuicultura |

| USD 1,23 B (2024) | Consultoría global C | Sólo contabiliza las cuotas de SaaS, omite los servicios y las instalaciones in situ. |

En conjunto, la comparación muestra que la amplitud del alcance y el rigor de la actualización, más que las suposiciones agresivas, explican la mayor parte de la variación. Aquí es donde Mordor Intelligence proporciona la línea de base equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica agrícola?

El mercado de analítica agrícola alcanza USD 4,52 mil millones en 2026, con un tamaño proyectado de USD 8,76 mil millones para 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios registran una CAGR del 15,85% a medida que las explotaciones prefieren la analítica gestionada y el apoyo asesor.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las subvenciones gubernamentales de agricultura de precisión en China e India, junto con soluciones orientadas al móvil para pequeños agricultores, impulsan una CAGR del 15,25%.

¿Cómo influyen las arquitecturas perimetrales en las decisiones de implementación?

Los chips de IA de bajo costo permiten que los dispositivos en la explotación procesen datos localmente, impulsando una CAGR del 14,95% para los modelos perimetrales/híbridos.

¿Qué desafíos obstaculizan la adopción por parte de los pequeños agricultores?

La fatiga de licencias tras los períodos freemium y el flujo de caja limitado generan una alta deserción, a menos que se ofrezcan modelos de pago flexibles.

Última actualización de la página el: