Tamaño y Participación del Mercado de Análisis de Audiencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

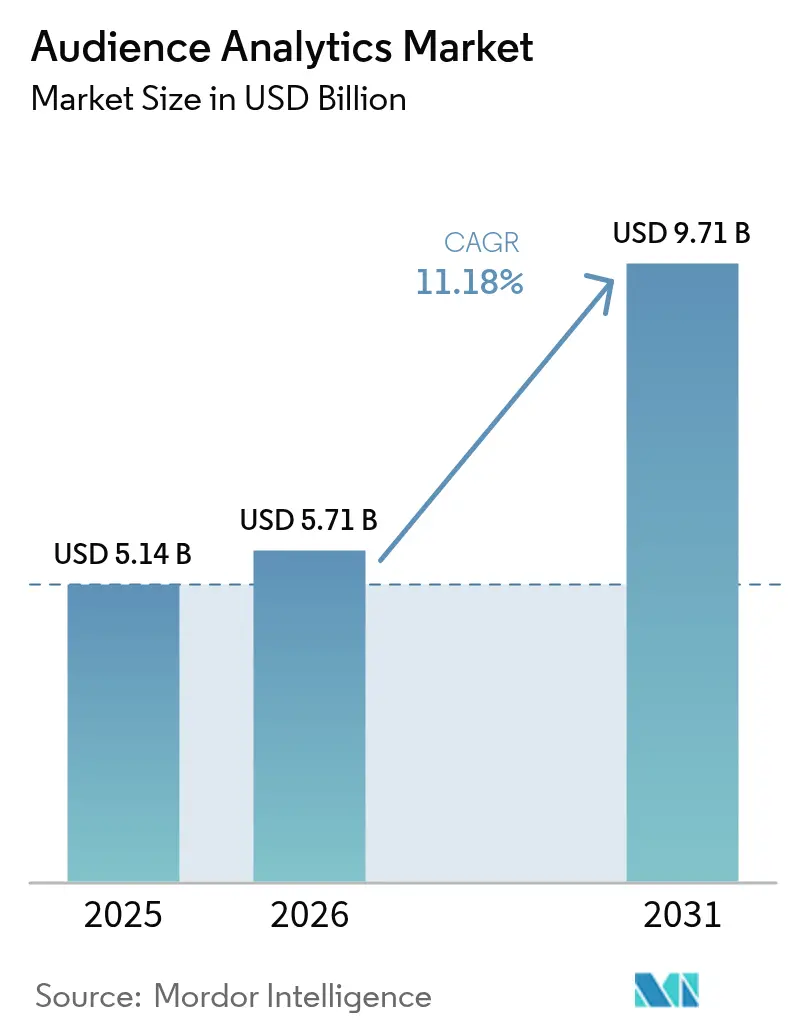

| Tamaño del Mercado (2026) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

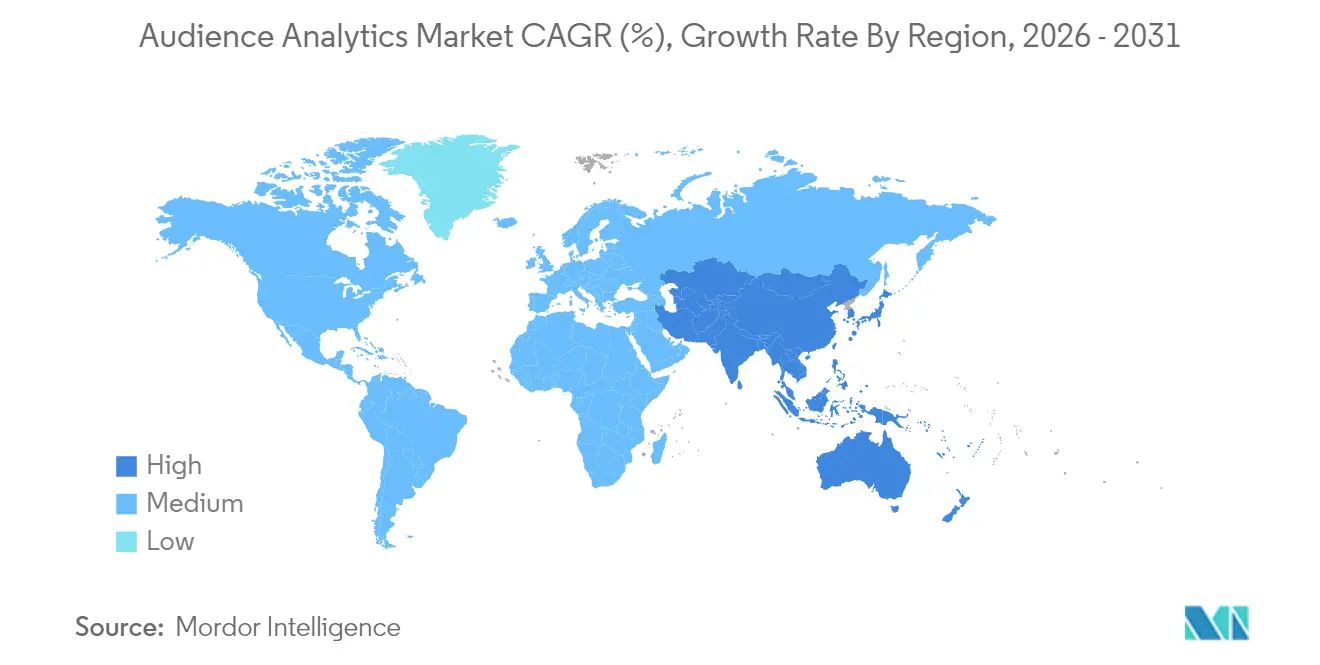

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

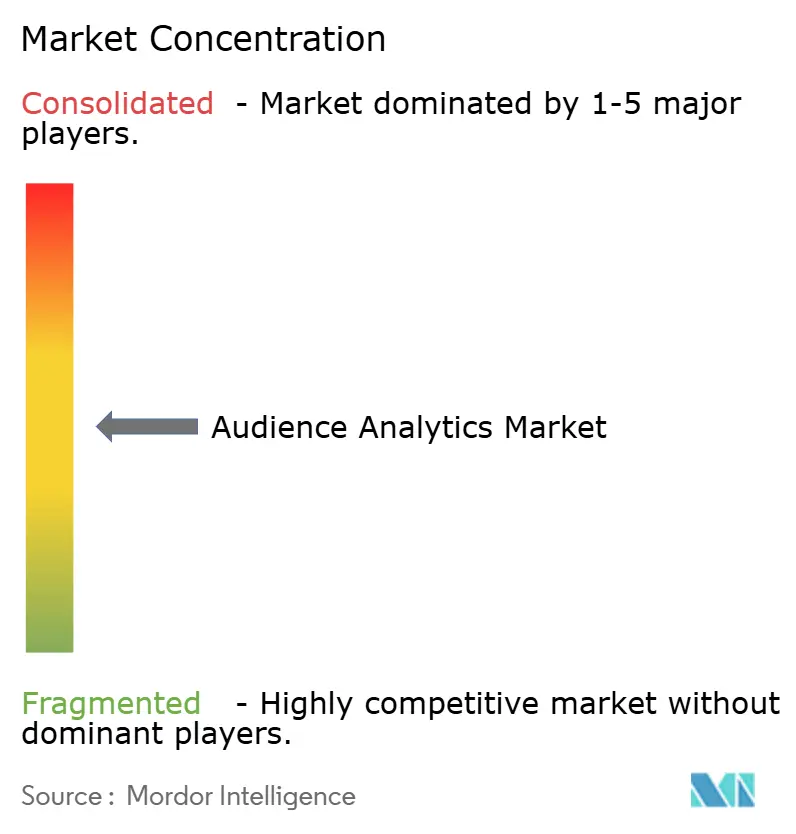

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Análisis de Audiencia por Mordor Intelligence

El tamaño del mercado de análisis de audiencia se valoró en 5.140 millones USD en 2025 y se estima que crecerá desde 5.710 millones USD en 2026 hasta alcanzar los 9.710 millones USD en 2031, a una CAGR del 11,18% durante el período de previsión (2026-2031). La mayor demanda de resolución de identidad basada en consentimiento, potentes herramientas de inteligencia artificial y la rápida monetización de datos de primera parte en redes de medios minoristas sustentan esta expansión. Las organizaciones implementan cada vez más análisis en tiempo real basados en el perímetro que protegen la privacidad al tiempo que generan información procesable en el punto de interacción. Las soluciones siguen siendo el mayor contribuyente de ingresos, aunque los servicios nativos en la nube registran el crecimiento más rápido a medida que las empresas buscan escalabilidad y optimización de costos. Mientras tanto, las grandes empresas dominan el gasto, pero las pequeñas y medianas empresas aceleran la adopción gracias a interfaces sin código y modelos de precios basados en el consumo que reducen las barreras de entrada a análisis sofisticados.

Conclusiones Clave del Informe

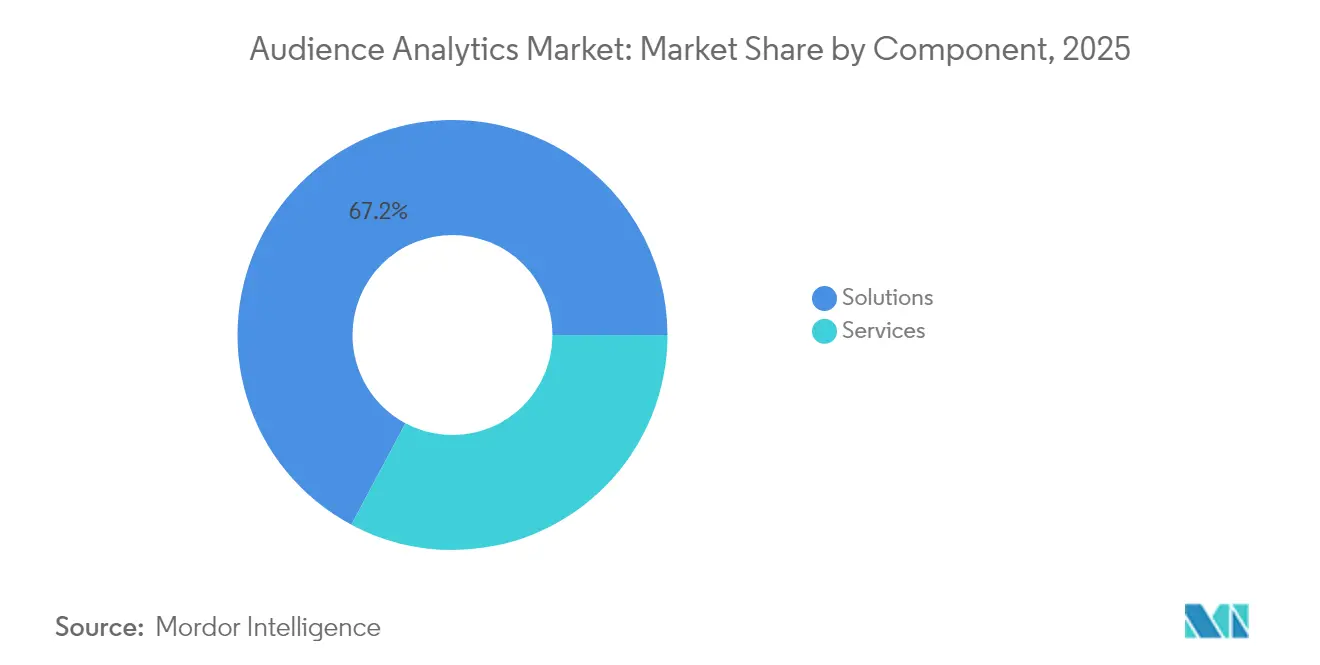

- Por componente, las soluciones retuvieron una participación de ingresos del 67,20% en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 12,45% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 65,10% de la participación del mercado de análisis de audiencia en 2025; se prevé que las implementaciones en la nube se expandan a una CAGR del 12,84% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 70,50% del tamaño del mercado de análisis de audiencia en 2025; las pymes registran la CAGR proyectada más alta del 12,32% hasta 2031.

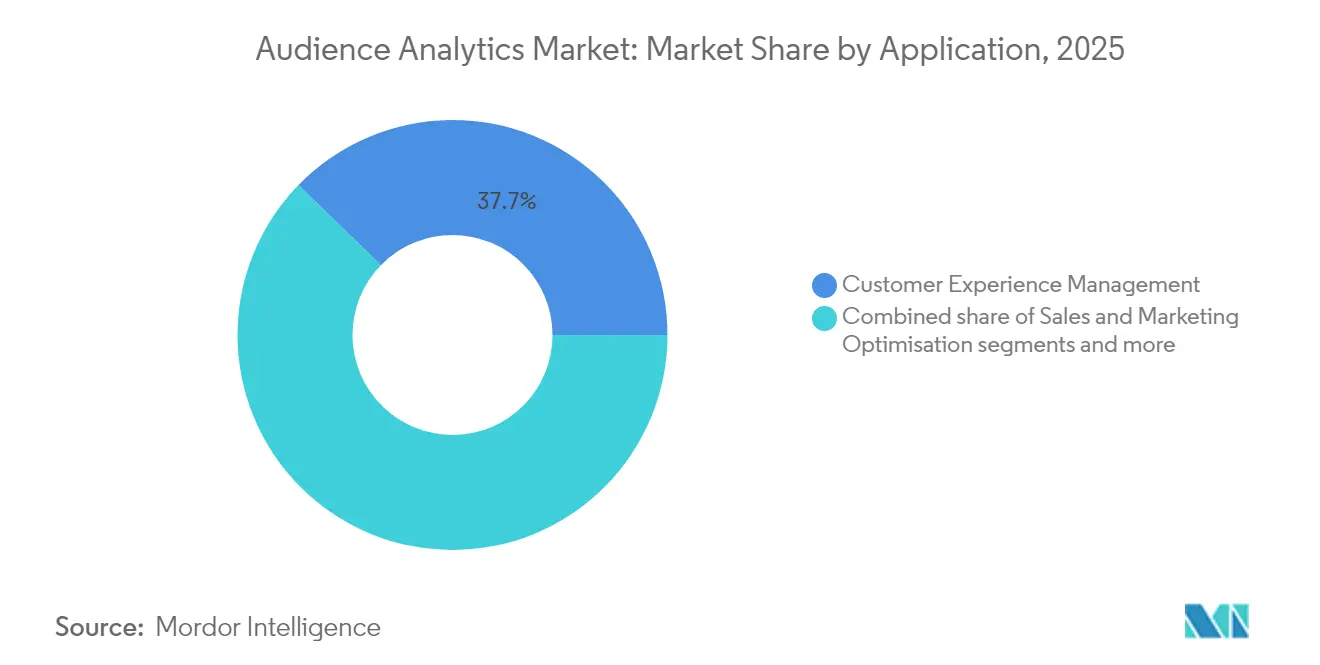

- Por aplicación, la gestión de la experiencia del cliente lideró con el 37,70% de la participación del mercado de análisis de audiencia en 2025, mientras que el análisis de fraude y riesgo avanza a una CAGR del 11,62% hasta 2031.

- Por industria de usuario final, los medios y el entretenimiento contribuyeron con el 35,60% de los ingresos de 2025; se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 11,38% hasta 2031.

- Por geografía, América del Norte representó el 39,90% de los ingresos de 2025; Asia-Pacífico avanza a una CAGR del 11,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Audiencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento en la recopilación de datos de primera parte omnicanal | +2.1% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente adopción de análisis predictivos impulsados por inteligencia artificial y aprendizaje automático | +1.8% | Global, con Asia-Pacífico mostrando la implementación más rápida | Corto plazo (≤ 2 años) |

| Transición de medios y entretenimiento hacia la monetización de audiencias en tiempo real | +1.4% | América del Norte y Europa como núcleo, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| El marketing sin cookies impulsa la demanda de gráficos de identidad basados en consentimiento | +1.6% | Global, con las regiones del RGPD y la CPRA impulsando la urgencia | Corto plazo (≤ 2 años) |

| Redes de medios minoristas que escalan información de compradores de primera parte | +1.3% | América del Norte liderando, con Europa y APAC siguiendo | Mediano plazo (2-4 años) |

| Análisis en el perímetro en dispositivos que permiten información que preserva la privacidad | +1.2% | Global, con mercados de primera adopción móvil en APAC acelerando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en la Recopilación de Datos de Primera Parte Omnicanal

Las marcas están reconstruyendo arquitecturas de datos en torno a puntos de interacción propios, integrando el comportamiento en tienda, la interacción móvil y las señales de dispositivos conectados. Los minoristas operan ahora sofisticadas redes de medios que alinean los recorridos físicos y digitales, abriendo canales de ingresos de nivel significativo que antes dominaban los intermediarios de datos de terceros. La capacidad de fusionar información fuera de línea y en línea mejora el modelado del valor de vida del cliente y eleva la precisión de la segmentación.

Creciente Adopción de Análisis Predictivos Impulsados por Inteligencia Artificial y Aprendizaje Automático

Los algoritmos de aprendizaje automático sustentan ahora el modelado del comportamiento, la predicción de conversiones y la creación automatizada de cohortes en las principales plataformas. Google Analytics 4 y Adobe Experience Cloud exhiben motores de inteligencia artificial que reducen la latencia de la información de semanas a minutos, al tiempo que mejoran la precisión de las previsiones en más de un 30%[1]Adobe, "Presentación de GenStudio Content Analytics," business.adobe.com. La entrega en la nube hace que estas funciones sean accesibles para empresas del mercado medio que anteriormente estaban limitadas por los costos de infraestructura y la escasez de talento.

Transición de Medios y Entretenimiento hacia la Monetización de Audiencias en Tiempo Real

Los servicios de transmisión y las emisoras combinan paneles y flujos de macrodatos para optimizar la colocación de contenidos y fijar precios dinámicos de los anuncios. El sistema Big Data + Panel de Nielsen fusiona métricas de consumo lineal y de transmisión, permitiendo tácticas de monetización que se adaptan instantáneamente a los patrones de interacción. La retroalimentación de la audiencia informa ahora las decisiones de producción, la comercialización y las experiencias interactivas en canales tradicionales y emergentes.

El Marketing sin Cookies Impulsa la Demanda de Gráficos de Identidad Basados en Consentimiento

Los especialistas en marketing responden a la eliminación de las cookies invirtiendo en identificadores de correo electrónico cifrados, análisis contextual y señales de ubicación que respetan la privacidad. Nielsen informa que tres cuartas partes de los especialistas en marketing aún dependen de las cookies, lo que impulsa la rápida migración hacia identificadores alternativos y mecanismos de consentimiento sólidos. Los proveedores capaces de combinar el cumplimiento de la privacidad con la profundidad de la información obtienen ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la regulación que prioriza la privacidad (RGPD, CPRA, DMA) | -1.4% | Europa y California liderando, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Escasez de habilidades en ingeniería de datos entre los usuarios de pymes | -1.1% | Global, con América del Norte y Europa más afectadas | Mediano plazo (2-4 años) |

| Aumento de los costos de cómputo en la nube para cargas de trabajo de análisis a escala de petabytes | -0.8% | Global, con las regiones de mayor uso de la nube experimentando un mayor impacto | Mediano plazo (2-4 años) |

| La fragmentación de las soluciones de identidad dificulta la interoperabilidad | -0.9% | Global, con los mercados de publicidad digital maduros más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Regulación que Prioriza la Privacidad

El RGPD, la CPRA y la Ley de Mercados Digitales obligan a las empresas a rediseñar los flujos de datos, desviando con frecuencia entre el 15 y el 20% de los presupuestos de análisis hacia esfuerzos de cumplimiento. Las soluciones que preservan la privacidad, como el análisis web sin cookies, reducen la dependencia de los identificadores personales al tiempo que mantienen la calidad de la información sobre el comportamiento. Los proveedores destacan la segmentación contextual y el procesamiento en el perímetro para equilibrar las exigencias regulatorias con los objetivos comerciales.

Escasez de Habilidades en Ingeniería de Datos entre los Usuarios de Pymes

Una brecha de talento persistente dificulta a las empresas más pequeñas que desean operacionalizar canalizaciones de análisis avanzados. Las encuestas del sector muestran que las empresas tienen dificultades para contratar profesionales que puedan implementar modelos de aprendizaje automático y gestionar arquitecturas de datos centradas en la privacidad. Como resultado, crece la demanda de servicios gestionados, plataformas sin código y análisis empaquetados que minimizan la carga técnica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Mantienen la Escala Mientras los Servicios se Aceleran

Las soluciones generaron el 67,20% de los ingresos de 2025 y siguen siendo la columna vertebral del mercado de análisis de audiencia. Comprenden centros de integración de datos, plataformas de datos de clientes y motores de inferencia de inteligencia artificial que permiten la generación de información entre canales. Las organizaciones invierten fuertemente al inicio en infraestructuras escalables, creando altos costos de cambio y relaciones consolidadas con los proveedores. Sin embargo, los servicios alcanzan una CAGR del 12,45% a medida que las empresas externalizan la experiencia en resolución de identidad, gobernanza de modelos y auditoría de cumplimiento. Las ofertas gestionadas ofrecen optimización continua y reducen la brecha de talento en ingeniería de datos, elevando las tasas generales de éxito de los proyectos.

El auge del análisis como servicio señala un cambio estratégico de las licencias perpetuas a los compromisos basados en el consumo. Las consultoras e integradores de sistemas empaquetan pilas tecnológicas con soporte de asesoramiento, garantizando que los objetivos empresariales orienten las decisiones de implementación. A medida que la regulación de privacidad se endurece, los servicios especializados en gestión del consentimiento y despliegue en el perímetro alcanzan precios premium, acelerando la transición de la combinación de ingresos hacia el soporte profesional recurrente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Gana Impulso a Pesar del Liderazgo Local

Los sistemas locales representaron el 65,10% de la participación del mercado de análisis de audiencia en 2025, lo que refleja las persistentes preocupaciones sobre la soberanía de los datos y la latencia para los análisis de transmisión de alto volumen. Sectores como la banca y el gobierno dependen de plataformas autohospedadas para retener información de identificación personal sensible. No obstante, las instancias en la nube crecen a una CAGR del 12,84% a medida que los proveedores implementan cifrado específico por región, opciones de nube soberana y certificaciones de cumplimiento avanzadas. La oferta conjunta de Adobe con AWS ejemplifica soluciones en la nube personalizadas para la elaboración de perfiles de clientes en tiempo real.

Las arquitecturas híbridas emergen como el modelo predominante, conservando los perfiles de clientes principales de forma local mientras se trasladan las cargas de trabajo de cómputo intensivo a la nube. Este esquema reduce el gasto de capital en infraestructura y desbloquea el procesamiento elástico para campañas estacionales y aumentos repentinos en la ingesta de datos. Se prevé que el tamaño del mercado de análisis de audiencia representado por las implementaciones en la nube supere los ingresos locales en el horizonte posterior a 2030, a medida que la confianza en la seguridad de la nube pública madure.

Por Tamaño de Organización: Los Análisis Democratizados Impulsan la Adopción en las Pymes

Las grandes empresas fueron las que más gastaron en 2024, pero las pymes registran la tasa de crecimiento más alta, del 12,32%. Las plataformas nativas en la nube y los niveles de suscripción flexibles eliminan las barreras de capital históricas, permitiendo a las marcas más pequeñas adoptar suites de análisis de productos y previsiones básicas de inteligencia artificial. Proveedores como Amplitude incorporan asistentes paso a paso y paneles de control con plantillas que reducen los ciclos de implementación de meses a días.

La adopción por parte de las pymes también está impulsada por la necesidad imperativa de personalizar las tiendas digitales en medio de una competencia cada vez más intensa. Los precios de pago por uso alinean la inversión en análisis con los ingresos, fomentando la experimentación iterativa en lugar de contratos plurianuales de tarifa fija. Mientras tanto, las grandes empresas continúan dominando el tamaño del mercado de análisis de audiencia en iniciativas complejas de orquestación omnicanal que exigen un esfuerzo extenso de limpieza e integración de datos.

Por Aplicación: La Experiencia del Cliente Lidera; el Análisis de Fraude se Dispara

Las herramientas de gestión de la experiencia del cliente controlaron el 37,70% de los ingresos de 2025, ya que todos los sectores alinean sus objetivos de crecimiento con la información del recorrido de extremo a extremo. Los motores de personalización en tiempo real amplifican las tasas de conversión y el potencial de ventas adicionales, integrando los análisis directamente en los flujos de trabajo de interacción. El análisis de fraude y riesgo, que avanza a una CAGR del 11,62%, responde a las estafas habilitadas por falsificaciones profundas y los ataques de identidad sintética que eluden la detección basada en reglas. La biometría del comportamiento y los modelos de detección de anomalías analizan la velocidad, el dispositivo y los patrones de uso para identificar actividad maliciosa sin generar fricción para el usuario.

La optimización de ventas y marketing sigue siendo un caso de uso maduro pero en evolución, que integra lógica de siguiente mejor acción impulsada por señales de intención predictiva. Las plataformas de inteligencia competitiva analizan datos públicos y el consumo de medios para comparar el rendimiento de la marca. Por último, los equipos de desarrollo de productos y contenidos utilizan mapas de calor de interacción y análisis de cohortes para orientar las hojas de ruta de funcionalidades y la inversión en líneas argumentales, estrechando los ciclos de retroalimentación entre las preferencias de la audiencia y la creación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Medios y Entretenimiento Lidera Mientras el Comercio Minorista se Acelera

Las organizaciones de medios y entretenimiento contribuyeron con el 35,60% de los ingresos de 2025, aprovechando la medición multiplataforma para justificar el aumento de los presupuestos de contenido. Los proveedores de transmisión refinan los calendarios de lanzamiento y los precios del inventario publicitario con análisis de visualización en tiempo real, mientras que los estudios de videojuegos rastrean el comportamiento dentro del juego para equilibrar la dificultad y los elementos de monetización. El comercio minorista y el comercio electrónico, que crecen a una CAGR del 11,38%, aprovechan los datos de compradores de primera parte recopilados de aplicaciones de fidelización, servicios de compra y recogida y sensores de punto de venta conectados.

Los operadores de telecomunicaciones combinan análisis geoespaciales y puntuación de propensión al abandono para priorizar las acciones de retención. Las instituciones de banca, servicios financieros y seguros monitorean las huellas de transacciones para detectar fraudes y personalizan las ofertas de crédito utilizando información del mercado de análisis de audiencia. Las entidades sanitarias aplican análisis que preservan la privacidad para mejorar la adherencia de los pacientes y el alcance, aunque bajo una estricta supervisión regulatoria. Los organismos gubernamentales emplean análisis de usabilidad para agilizar los servicios digitales y mejorar la participación ciudadana.

Análisis Geográfico

América del Norte representó el 39,90% de los ingresos en 2025, anclada por un sofisticado ecosistema publicitario, una fuerte inversión tecnológica y la adopción temprana de herramientas que priorizan la privacidad. Minoristas de Estados Unidos como Walmart y Target lideran en la generación de ingresos de medios minoristas, mientras que Canadá se beneficia de leyes de privacidad progresistas que orientan a las empresas hacia arquitecturas de análisis conformes. La acelerada adopción del comercio electrónico en México amplía la base de usuarios regional para motores de información escalables entregados en la nube.

Europa se encuentra en una fase de crecimiento estable moldeada por el RGPD y la Ley de Mercados Digitales, que elevan la demanda de soluciones basadas en el consentimiento que minimizan la dependencia de datos personales. Alemania y el Reino Unido respaldan proyectos piloto de procesamiento en el perímetro que mantienen los datos en el lugar de origen, reduciendo la complejidad de las transferencias transfronterizas. Francia e Italia exploran la segmentación contextual para mantener la eficiencia publicitaria. Los proveedores independientes que pueden interoperar entre múltiples marcos de identidad atraen a los adoptantes del mercado medio que buscan cumplimiento flexible.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,96%, respaldada por una economía móvil de 880.000 millones USD y 1.800 millones de suscriptores móviles. China es pionera en análisis de comercio social que combina video, mensajería y pagos, creando flujos de información granulares en tiempo real. El auge del fintech en India amplía los conjuntos de datos transaccionales, mientras que Japón y Corea del Sur integran el análisis de audiencia en los ecosistemas de videojuegos para optimizar la retención. Australia y Nueva Zelanda adoptan análisis empresariales para apoyar el comercio minorista omnicanal y la modernización de los servicios públicos. El aumento de la penetración de los teléfonos inteligentes y las iniciativas digitales gubernamentales impulsan una demanda adicional en todo el Sudeste Asiático, reforzando el impulso a largo plazo del mercado de análisis de audiencia.

Panorama Regulatorio

Los proveedores de análisis de audiencia operan bajo regímenes de privacidad y gobernanza de datos en expansión que configuran la captura del consentimiento, la resolución de identidad y la medición entre canales. En California, las regulaciones actualizadas de la CCPA entraron en vigor el 1 de enero de 2026 bajo la Agencia de Protección de la Privacidad de California (CPPA), reforzando las expectativas de transparencia y control del consumidor sobre el intercambio de datos con terceros y proveedores de servicios involucrados en flujos de trabajo de análisis. En Europa, la aplicación del RGPD continúa junto con marcos adyacentes que influyen en cómo las plataformas, los editores y los anunciantes manejan los datos de audiencia, incluida la Ley de Mercados Digitales (DMA) y las obligaciones de ciberseguridad en evolución que afectan a las pilas de análisis que procesan identificadores personales y seudónimos.

Los organismos reguladores también están endureciendo las expectativas en torno al seguimiento en línea y la gobernanza emergente de la inteligencia artificial que sustenta el modelado predictivo de audiencias. La Oficina del Comisionado de Información del Reino Unido (ICO) ha continuado publicando orientaciones sobre tecnologías de almacenamiento y acceso y ha programado asesoramiento al gobierno sobre posibles cambios en la PECR para la publicidad en línea en 2026, manteniendo bajo escrutinio las alternativas a las cookies y las herramientas de consentimiento. A nivel de la Unión Europea, el Comité Europeo de Protección de Datos (CEPD) y el Supervisor Europeo de Protección de Datos (SEPD) emitieron la Opinión Conjunta 2/2026 sobre la propuesta de Ómnibus Digital, señalando los esfuerzos continuos para simplificar el cumplimiento en el RGPD, la NIS2 y las normas digitales relacionadas, mientras que la Ley de Inteligencia Artificial de la Unión Europea añade controles adicionales para los sistemas impulsados por inteligencia artificial utilizados en análisis y toma de decisiones.

Análisis de la Cadena de Valor

La cadena de valor del análisis de audiencia comienza con la generación y recopilación de datos en puntos de contacto propios y de socios, incluidos sitios web y aplicaciones, televisión conectada y plataformas de transmisión, ecosistemas de comercio minorista y fidelización, e interacciones fuera de línea que posteriormente se digitalizan. Los datos se ingieren a través de kits de desarrollo de software, etiquetas, recopilación del lado del servidor y capas de identidad o consentimiento, y luego se unifican y gobiernan dentro de plataformas de datos de clientes, almacenes de datos y salas limpias. Las capas de análisis y activación convierten estos insumos en segmentos, modelos de propensión y resultados de medición que alimentan plataformas publicitarias, automatización de marketing, suites de orquestación de experiencias e informes empresariales.

En el tramo descendente, los integradores e intermediarios de medición son cada vez más centrales a medida que los compradores exigen flujos de trabajo interoperables que preserven la privacidad en jardines vallados y medios tradicionales. La infraestructura de salas limpias y los mercados de socios se han convertido en un mecanismo común para hacer coincidir las señales de audiencia de primera parte sin exponer identificadores sin procesar, como se observa en el uso de la infraestructura de Permutive para vincular los datos de comportamiento de los editores con los segmentos de los minoristas. Los proveedores de medición también se están desplazando hacia el tramo ascendente de la integración del ecosistema; por ejemplo, el Mercado de Resultados de Nielsen y su trabajo de integración de junio de 2026 con Mediaocean para la medición avanzada de audiencias en televisión lineal, que conectan los sistemas de planificación, compra e informes y reducen la fragmentación entre proveedores.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los conglomerados tecnológicos como Adobe, Google y Microsoft ofrecen pilas integradas que incorporan la recopilación de datos, la resolución de identidad y la orquestación de inteligencia artificial dentro de suites de nube más amplias. Los proveedores especializados —incluidos Nielsen, Amplitude y Mixpanel— se centran en la medición de medios, el análisis de productos y los flujos de trabajo de experimentación, respectivamente, captando participación a través de la profundidad de dominio y la adopción impulsada por el producto.

La actividad estratégica se centra en tres temas. En primer lugar, las capacidades nativas de inteligencia artificial aceleran la generación de información; los agentes autónomos de Adobe orquestan experiencias entre canales sin segmentación manual. En segundo lugar, las alianzas de medición multiplataforma, como la colaboración Nielsen-LiveRamp, amplían el alcance desde la televisión lineal hasta los dispositivos conectados, proporcionando atribución unificada. En tercer lugar, la innovación que preserva la privacidad impulsa la diferenciación, con empresas de análisis en el perímetro que prometen cumplimiento y ahorro de costos al procesar los datos en el dispositivo.

La convergencia y las asociaciones siguen siendo comunes a medida que los proveedores cubren brechas de capacidad. Los proveedores de nube incorporan funciones de análisis directamente en las ofertas de almacenes de datos, mientras que los integradores de sistemas empaquetan soluciones verticales para la sanidad, el comercio minorista y el sector público. Los nuevos competidores apuntan a la facilidad de uso, lanzando orquestación de bajo código y modelos de precios transparentes que atraen a equipos con recursos limitados. El resultado es un ecosistema en el que ningún actor único domina de forma desproporcionada, aunque la escala de marca y la innovación continua dictan el posicionamiento competitivo.

Líderes de la Industria de Análisis de Audiencia

-

Oracle Corporation

-

Adobe Inc.

-

IBM Corporation

-

Google LLC

-

JCDecaux Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de Mercado y Perspectivas Futuras

Un espacio en blanco clave es la medición entre medios que unifica los resultados de la televisión lineal, la televisión conectada y los canales digitales, manteniéndose compatible con la identidad basada en el consentimiento y las restricciones de las salas limpias. La actividad de junio de 2026 ilustra este cambio: Nielsen anunció una integración con Mediaocean para respaldar la elaboración de informes avanzados de segmentos de audiencia para campañas de televisión lineal nacional basadas en datos (programadas para la temporada televisiva de otoño de 2026), y AudienceProject presentó el entorno de medición Elevate para ayudar a las emisoras a documentar el alcance, la frecuencia y el alcance incremental de su inventario. Estos movimientos crean espacio para los proveedores que conectan los flujos de trabajo de planificación y moneda con gráficos de audiencia que preservan la privacidad y una validación transparente entre editores, agencias y anunciantes.

Otra oportunidad es la operacionalización del análisis predictivo y basado en la atención dentro de los flujos de trabajo de compra y contenido. Las adquisiciones y lanzamientos de productos en 2026 muestran a los compradores financiando la consolidación de capacidades, incluida la adquisición de AdgeAI por parte de Publicis Groupe (marzo de 2026) para integrar la medición y la inteligencia de contenidos en la producción, y la finalización por parte de Viant de la adquisición de TVision Insights (mayo de 2026) para incorporar datos de atención visual segundo a segundo en la medición de televisión lineal y televisión conectada. Las iniciativas de infraestructura del sector también apuntan a un nuevo espacio de producto para la señalización de audiencias del lado del servidor y la gobernanza de análisis, ya que la hoja de ruta 2026 del IAB Tech Lab prioriza la iniciativa Trusted Server para trasladar las operaciones de la pila publicitaria a entornos del lado del servidor del editor, apoyando la capacidad de direccionamiento y la medición bajo restricciones de seguimiento más estrictas.

Desarrollos Recientes de la Industria

- Julio de 2026: Oracle presentó una experiencia de creación nativa de inteligencia artificial para crear y ejecutar aplicaciones agénticas dentro de Oracle Fusion Applications. El lanzamiento profundiza la automatización de flujos de trabajo agénticos en las pilas de aplicaciones empresariales, lo que aumenta la demanda de análisis de audiencia y clientes que puedan impulsar las siguientes mejores acciones en marketing, comercio y servicio.

- Marzo de 2026: Publicis Groupe completó la adquisición de AdgeAI, una empresa de medición e inteligencia de contenidos impulsada por inteligencia artificial. El acuerdo refuerza la consolidación liderada por agencias de las capacidades de medición predictiva y respalda la integración del análisis de rendimiento en los flujos de trabajo de producción y optimización de contenidos.

- Diciembre de 2024: Adobe y Amazon Web Services ampliaron su asociación para llevar Adobe Experience Platform a AWS para la gestión unificada de datos e información impulsada por inteligencia artificial. El movimiento amplió la flexibilidad de implementación para las empresas que ejecutan plataformas de datos de audiencia y cargas de trabajo de análisis en entornos de AWS, al tiempo que respalda requisitos más estrictos de gobernanza de datos.

Marco de la metodología de investigación y alcance del informe

Definición del Mercado y Cobertura

El mercado de análisis de audiencia abarca el software y los servicios relacionados que recopilan, conectan e interpretan los datos de audiencia para que los equipos puedan comprender quiénes son sus audiencias, cómo se comportan y cómo responden en los puntos de contacto digitales y fuera de línea.

Exclusiones del alcance: las herramientas independientes de medición del tráfico web, los paneles de inteligencia empresarial genéricos y la extracción de datos sin consentimiento están excluidos de los totales del mercado.

Descripción General de la Segmentación

-

Por Componente

- Soluciones

- Servicios

-

Por Modo de Implementación

- Local

- Nube

-

Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

-

Por Aplicación

- Optimización de Ventas y Marketing

- Gestión de la Experiencia del Cliente

- Inteligencia Competitiva y de Medios

- Desarrollo de Productos y Contenidos

- Análisis de Fraude y Riesgo

-

Por Industria de Usuario Final

- Medios y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- Banca, Servicios Financieros y Seguros

- Telecomunicaciones y Tecnología de la Información

- Sanidad y Ciencias de la Vida

- Gobierno y Sector Público

- Otros

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Documental

El trabajo documental comienza con datos públicos que explican cómo están cambiando los medios digitales, la publicidad y las prácticas de privacidad, ya que estos cambios influyen en la demanda de análisis de audiencia. Para las referencias de conectividad utilizamos la Unión Internacional de Telecomunicaciones, para los indicadores de uso digital empleamos la Oficina del Censo de Estados Unidos y Eurostat, y para el contexto de la economía digital y la privacidad nos basamos en las publicaciones de la OCDE.

Para conectar la demanda con las señales de adopción y presupuesto, también revisamos fuentes como los registros ante la Comisión de Bolsa y Valores de Estados Unidos, los informes anuales y las presentaciones para inversores de los proveedores activos y los grandes compradores. Luego realizamos una verificación cruzada con cobertura de prensa de reputación y actualizaciones de asociaciones del sector que describen la dirección de los productos. Las bases de datos de patentes se consultan de forma selectiva para ver dónde se están desarrollando las capacidades de resolución de identidad, segmentación y medición. Esta lista de fuentes no es exhaustiva y se utilizan otras referencias para la recopilación de datos, la validación y la aclaración de las preguntas abiertas restantes.

Entrevistas Primarias y Encuestas

Las discusiones primarias se utilizan para confirmar qué se contabiliza como análisis de audiencia frente a las herramientas de análisis adyacentes, y luego para probar los supuestos sobre precios, renovaciones y alcance de la implementación. Hablamos con líderes del lado de los proveedores, socios de implementación y propietarios de análisis del lado del comprador en APAC, EMEA y las Américas, de modo que el calendario de adopción y la combinación de funcionalidades no se infieran únicamente de los materiales publicados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directores ejecutivos: 20% | APAC: 42% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 37% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 43% | Américas: 25% |

Dimensionamiento del Mercado y Previsión

El dimensionamiento del mercado se construye utilizando la reconstrucción de la demanda de arriba hacia abajo, donde la actividad de publicidad digital, el crecimiento de las audiencias digitales medibles y los cambios impulsados por la privacidad hacia los datos de primera parte se traducen en un conjunto de gasto direccionable para herramientas y servicios de análisis de audiencia. Se utilizan aproximaciones selectivas de abajo hacia arriba como verificación cruzada, empleando divulgaciones de ingresos muestreadas, aportaciones de socios y una lógica simple de volumen multiplicado por precio de venta promedio para los tipos de contrato comunes.

Los insumos utilizados en el modelo incluyen indicadores como la dirección del gasto en publicidad digital, el crecimiento de los dispositivos conectados y los usuarios de internet, la adopción de la nube empresarial para cargas de trabajo de análisis, el ritmo de la eliminación de cookies y la aplicación del consentimiento, y el cambio en la combinación hacia la resolución de identidad y la medición entre canales. Cuando las divulgaciones no separan claramente el análisis de audiencia, las brechas se gestionan utilizando claves de asignación conservadoras que se revisan en entrevistas y se verifican con el empaquetado de productos y el alcance de implementación típico.

Para la previsión, se utiliza el análisis de escenarios de modo que el caso base refleje lo que la mayoría de los profesionales esperan para la adopción y los precios, y luego se prueba la sensibilidad ante restricciones de privacidad más estrictas o una adopción más rápida de los medios minoristas y la colaboración de datos. Dado que pueden producirse fluctuaciones a corto plazo, los supuestos permanecen rastreables a indicadores visibles y se ajustan solo cuando múltiples señales se mueven en la misma dirección.

Validación de Datos y Ciclo de Actualización

Los resultados se validan mediante verificaciones de consistencia con señales independientes como el crecimiento del mercado de publicidad digital, los cambios en las herramientas de medición y los presupuestos de análisis reportados, antes de que se aprueben los totales. Si aparecen saltos inusuales por año o región, se vuelven a verificar los factores impulsores y se activan seguimientos específicos para confirmar si el cambio es real o un artefacto del modelado.

Se sigue una revisión de múltiples pasos para que las definiciones, la economía unitaria y la lógica de crecimiento sean examinadas por otro analista antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales como cambios de política, cambios importantes en las plataformas o perturbaciones de la demanda, y se completa un nuevo pase previo al lanzamiento para que los clientes reciban la vista actualizada más reciente.

Comparación del Tamaño del Mercado de Análisis de Audiencia de Mordor Intelligence con Otras Estimaciones Publicadas

Los tamaños de mercado publicados para el análisis de audiencia a menudo no coinciden porque el espacio puede extenderse hacia áreas cercanas como el análisis de marketing general, la medición publicitaria o las herramientas amplias de inteligencia empresarial. Las diferencias también provienen del año que se trata como base, de cómo se contabilizan los servicios y de si las previsiones asumen precios estables o un cambio más rápido hacia modelos basados en el uso.

Algunas estimaciones externas parecen incluir categorías más amplias de análisis y medición con detalles limitados sobre lo que se excluye, lo que puede elevar o distorsionar los totales. Para Mordor Intelligence, el análisis web independiente y la inteligencia empresarial genérica están excluidos a menos que se vendan como parte de una oferta de análisis de audiencia que admita la resolución de identidad y la segmentación avanzada, y los resultados se verifican con señales de demanda y el empaquetado confirmado en entrevistas.

Comparación de referencia

| Fuente | Tamaño del Mercado | Brechas en la Metodología de Investigación |

|---|---|---|

| Mordor Intelligence | 5.710 millones USD (2026) | |

| Editorial de Investigación Global A | 5.000 millones USD (2024) | Utiliza un año base anterior y proporciona poca claridad sobre qué partes de la medición y el análisis de marketing están incluidas, lo que puede desplazar los totales cuando se extrapolan la adopción y los precios de años posteriores. |

| Editorial de Investigación B | 4.210 millones USD (2024) | Parte de una base de 2024 más baja y no separa claramente las definiciones de solo software de los servicios agrupados vinculados a la identidad y la activación entre canales, lo que puede comprimir el mercado cuando los servicios se minimizan. |

La diferencia entre las tres cifras proviene principalmente de la elección del año base y de cuán estrictamente se mantiene la definición en la elaboración de perfiles de audiencia, la segmentación y la medición basada en la identidad. Con inclusiones explícitas, exclusiones prácticas y verificaciones repetibles con indicadores de adopción y gasto, nuestras cifras son más fáciles de conciliar año a año y más sencillas de defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis de audiencia?

El mercado se valora en 5.710 millones USD en 2026 y se prevé que alcance los 9.710 millones USD en 2031.

¿Qué segmento crece más rápido dentro del mercado de análisis de audiencia?

Las implementaciones en la nube exhiben la expansión más rápida con una CAGR del 12,84% a medida que las organizaciones trasladan cargas de trabajo para lograr escalabilidad y eficiencia de costos.

¿Por qué son importantes las redes de medios minoristas para el análisis de audiencia?

Los minoristas aprovechan los datos de compradores de primera parte para crear canales publicitarios de alto margen, convirtiendo el análisis de audiencia en un elemento central para monetizar estos conocimientos.

¿Cómo impactan las regulaciones de privacidad en la adopción del análisis de audiencia?

El RGPD y la CPRA impulsan la inversión en gráficos de identidad basados en el consentimiento y el procesamiento en el perímetro, añadiendo costos de cumplimiento pero fomentando la innovación que preserva la privacidad.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 11,96%, impulsada por una economía móvil de 880.000 millones USD y una base de consumidores digitales en expansión.

¿Qué papel desempeña la inteligencia artificial en el análisis de audiencia moderno?

La inteligencia artificial acelera el modelado del comportamiento y la segmentación automatizada, reduciendo el tiempo de obtención de información de semanas a minutos y mejorando la precisión predictiva en un 30% o más.

Última actualización de la página el: