Tamaño y Participación del Mercado de Analítica en el Borde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

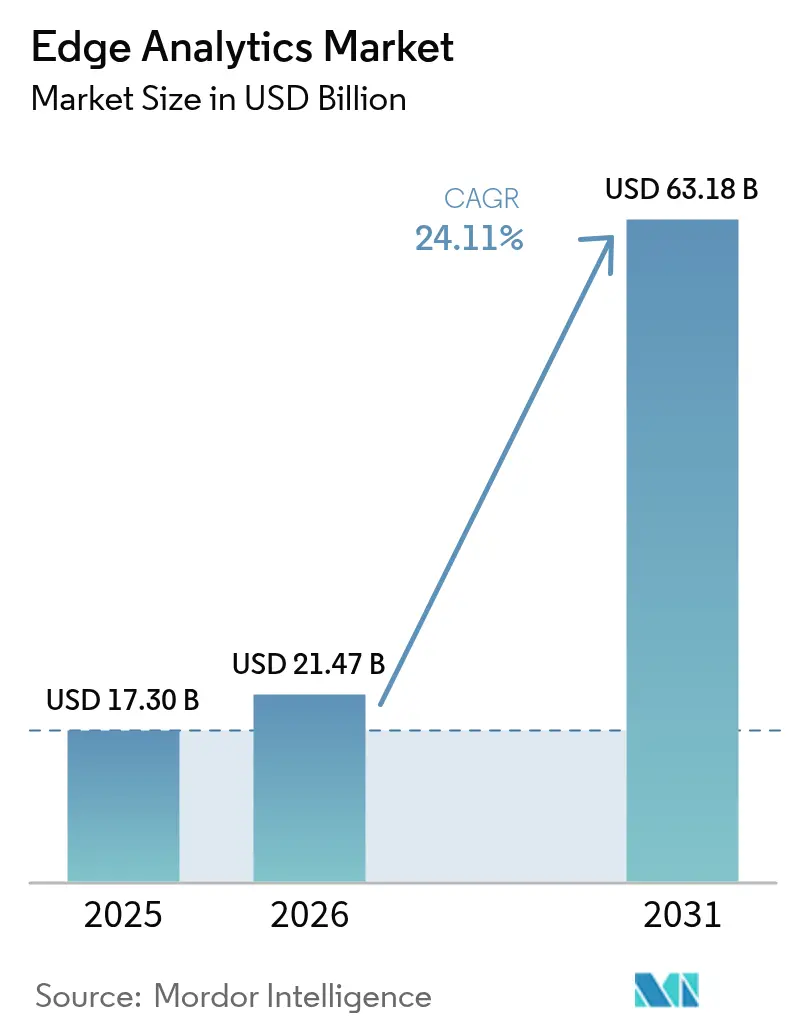

| Tamaño del Mercado (2026) | 21.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica en el Borde por Mordor Intelligence

Se espera que el tamaño del mercado de analítica en el borde crezca de USD 17,30 mil millones en 2025 a USD 21,47 mil millones en 2026 y se prevé que alcance USD 63,18 mil millones en 2031 a una CAGR del 24,11% durante 2026-2031. El crecimiento está impulsado por la rápida expansión de los puntos finales de IoT, una mayor cobertura 5G que soporta rutas de datos de baja latencia y los continuos avances en silicio habilitado por IA que sitúa los motores de inferencia en el borde de la red. Los proveedores priorizan los microcentros de datos reforzados, los diseños de enfriamiento líquido y los marcos de aprendizaje federado que mantienen los datos sensibles de forma local mientras siguen entrenando modelos globales. Las empresas también están integrando herramientas de orquestación nativas de la nube para estandarizar la entrega de aplicaciones en miles de nodos de borde, comprimiendo así los ciclos de implementación y elevando las expectativas de retorno sobre la inversión. El mercado de analítica en el borde está además influenciado por los impulsos regulatorios hacia arquitecturas de soberanía de datos, especialmente en salud y finanzas, donde el soporte de decisiones en tiempo real debe coexistir con estrictos mandatos de privacidad.

Conclusiones Clave del Informe

- Por implementación, las soluciones locales representaron el 55,23% del tamaño del mercado de analítica en el borde en 2025, mientras que las implementaciones basadas en la nube avanzan a una CAGR del 26,79%.

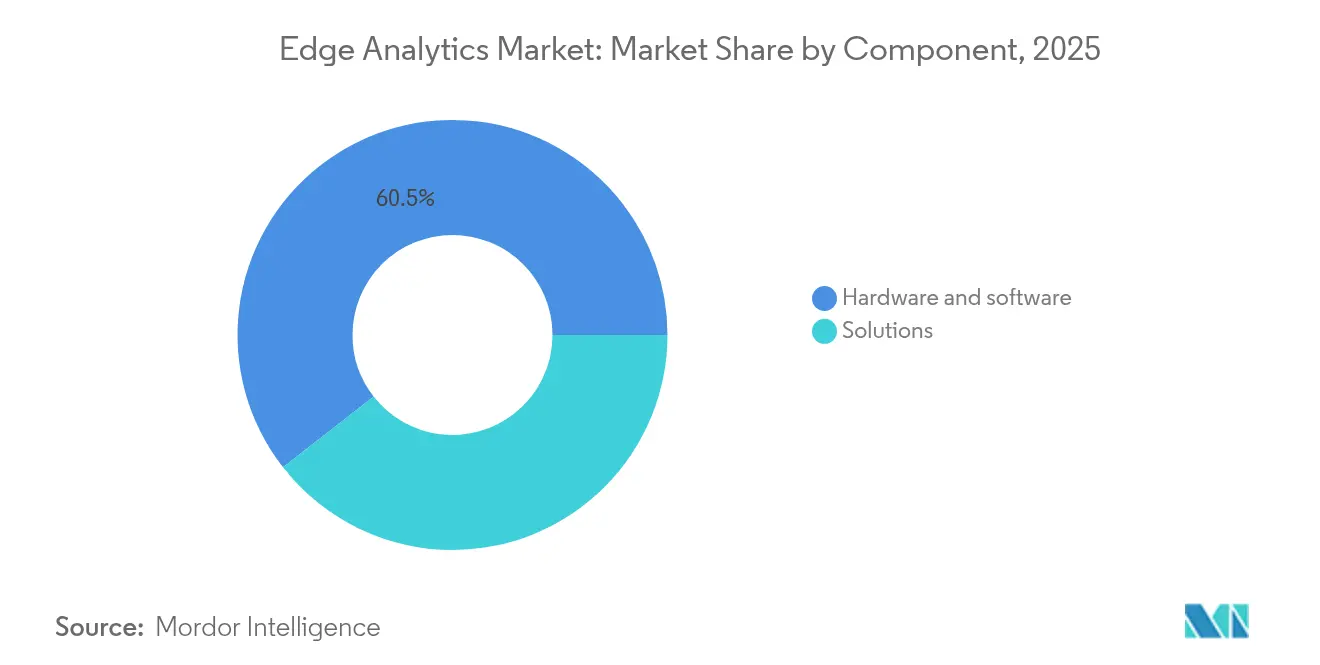

- Por componente, las soluciones representaron una participación del 60,55% del tamaño del mercado de analítica en el borde en 2025; los servicios exhiben la CAGR proyectada más alta del 28,58% hasta 2031.

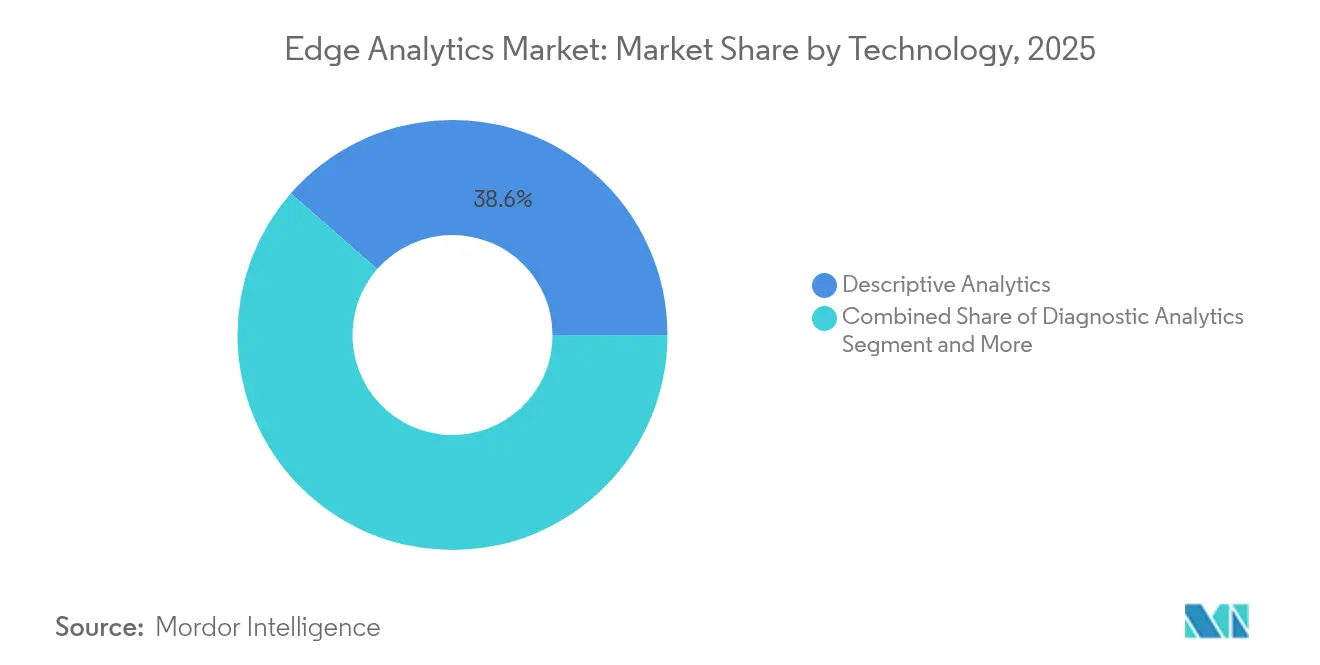

- Por tecnología, la analítica descriptiva capturó una participación de ingresos del 38,55% en 2025; se prevé que la analítica prescriptiva se expanda a una CAGR del 24,63% hasta 2031.

- Por industria de usuario final, la manufactura lideró con una participación de ingresos del 27,85% en 2025; la salud es la de mayor crecimiento con una CAGR del 30,74% hasta 2031.

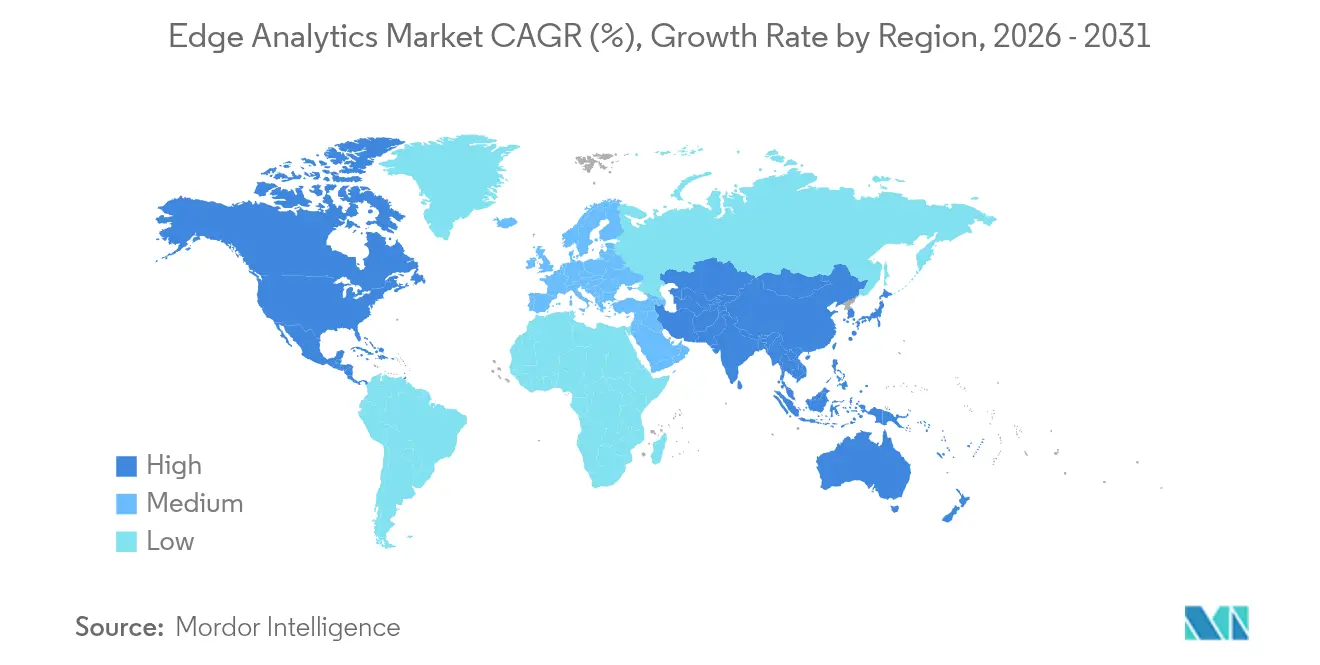

- Por geografía, América del Norte lideró con el 42,55% de la participación del mercado de analítica en el borde en 2025, mientras que Asia Pacífico está proyectada para registrar la CAGR más rápida del 26,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica en el Borde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de puntos finales de IoT | +4.8% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de analítica de latencia ultrabaja | +4.0% | Global, manufactura y salud | Corto plazo (≤ 2 años) |

| Rápido despliegue de 5G, desbloqueando casos de uso en el borde | +3.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Las cadenas de herramientas nativas de la nube simplifican las implementaciones en el borde | +2.7% | Global, con ventaja temprana en América del Norte | Corto plazo (≤ 2 años) |

| Aprendizaje federado en el dispositivo que mejora la privacidad de los datos | +3.0% | Europa, América del Norte y mercados regulados | Mediano plazo (2-4 años) |

| Microcentros de datos con enfriamiento líquido que habilitan IA de alta densidad térmica | +4.5% | América del Norte, Europa y Asia-Pacífico avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de puntos finales de IoT

La base global de dispositivos genera 328,77 millones de TB de datos cada día, lo que obliga a que la analítica migre hacia el procesamiento local para conservar el ancho de banda y obtener información en tiempo real. Las plantas industriales ahora transmiten métricas de vibración y temperatura desde millones de sensores, y los aceleradores de borde que ejecutan modelos optimizados gestionan este flujo con una latencia inferior a 10 ms. A medida que las verificaciones de mantenimiento predictivo se extienden desde la maquinaria pesada hasta los dispositivos médicos portátiles, el mercado de analítica en el borde gana una mayor huella operativa y se convierte en una capa indispensable en la estrategia de datos empresarial.

Demanda de analítica de latencia ultrabaja

Los robots autónomos, los equipos de telecirugía y los sistemas de prevención de colisiones necesitan decisiones en menos de 5 ms, un objetivo inalcanzable cuando los paquetes atraviesan nubes distantes. La analítica en el borde elimina el tiempo de ida y vuelta de 50-150 ms y reduce el riesgo de fallos en sistemas de misión crítica. Los fabricantes que trasladaron los algoritmos de detección de defectos desde centros de datos regionales a nodos en sitio reportan mejoras de rendimiento de dos dígitos, reforzando el argumento empresarial a favor de la inteligencia distribuida.

Rápido despliegue de 5G que desbloquea casos de uso en el borde

La segmentación de red garantiza el rendimiento para el mantenimiento con realidad aumentada o las transmisiones de video de seguridad en vivo. A medida que los operadores de nivel 1 expanden el 5G a zonas urbanas densas, las empresas despliegan cámaras y sensores que transmiten datos de alta resolución a servidores de borde adyacentes. Los proyectos piloto de ciudades inteligentes en Europa están demostrando optimizaciones en la temporización de semáforos que reducen la congestión en un 30%, una muestra de cómo las plataformas 5G y de borde sincronizadas multiplican el valor[1]AIOTI, "Impacto y relación de la IA, IoT y el Continuo de Borde en 5G/6G," aioti.eu.

Cadenas de herramientas nativas de la nube que simplifican las implementaciones en el borde

Las extensiones de Kubernetes ahora aprovisionan y reparan contenedores en microcentros de datos, permitiendo a los desarrolladores aplicar las mismas canalizaciones de CI/CD utilizadas en nubes públicas. Esta estandarización reduce el tiempo de piloto de meses a semanas, alentando a las empresas del mercado medio a experimentar con IA localizada. Los primeros adoptantes citan lanzamientos de funciones más rápidos y actualizaciones inalámbricas más sencillas para los modelos de visión que califican la producción en líneas de ensamblaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos persistentes de seguridad de datos y soberanía | −4.7% | Global, mayor en Europa y sectores regulados | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas OT heredados | −3.8% | Manufactura, energía, servicios públicos | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de tiny-ML / IA en el borde | −3.2% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Límites de consumo energético impulsados por ESG en nodos de cómputo distribuido | −2.5% | Europa, América del Norte, regiones con políticas verdes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos persistentes de seguridad de datos y soberanía

Cada puerta de enlace de borde introduce una superficie de ataque que los adversarios pueden explotar mediante acceso físico o firmware sin parches. Los operadores de finanzas y salud también deben alinearse con los mandatos de residencia de datos basados en la ubicación, lo que impulsa la adopción de entornos de ejecución de confianza y capas de confianza cero que cifran el tráfico de extremo a extremo.

Complejidad de integración con sistemas OT heredados

Las fábricas construidas sobre controladores lógicos programables heredados carecen de API modernas, por lo que los puentes de middleware consumen los presupuestos de los proyectos y amplían los plazos de implementación. Los traductores de protocolo personalizados ayudan, pero el reducido grupo de ingenieros versados tanto en registros Modbus como en manifiestos de Kubernetes ralentiza la velocidad de despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Analítica Prescriptiva Impulsa el Valor Estratégico

Los motores prescriptivos son la capa de mayor avance en el mercado de analítica en el borde, con un crecimiento a una CAGR del 24,63%. Añaden automatización de decisiones a la visibilidad descriptiva básica, recomendando la siguiente mejor acción una vez detectadas las anomalías. En 2025, los módulos descriptivos aún representaban el 38,55% de los ingresos, pero la demanda de los usuarios ha pivotado claramente hacia información de mayor orden que eleva la producción y minimiza el riesgo. Los dispositivos de borde ahora albergan agentes compactos de aprendizaje por refuerzo que optimizan la trayectoria de la robótica sobre la marcha, ilustrando el impulso comercial detrás de la transición.

Los algoritmos predictivos siguen siendo un puente entre los paneles de control actuales y la automatización completa. Permiten prever ventanas de mantenimiento y necesidades de inventario correlacionando picos de temperatura o aumentos de tráfico. La analítica diagnóstica, aunque más pequeña, proporciona claridad sobre la causa raíz que previene la recurrencia. En conjunto, estas capas ayudan a los proveedores a ofrecer paquetes escalonados, incorporando paneles descriptivos como puntos de entrada y añadiendo complementos prescriptivos para suscriptores premium. A su vez, la industria de analítica en el borde continúa madurando hacia la contratación basada en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

Los nodos locales representaron el 55,23% del tamaño del mercado de analítica en el borde en 2025. Siguen siendo la primera opción para los sectores sensibles a los datos que no pueden exportar información de identificación personal o de seguridad nacional. Las redes hospitalarias, por ejemplo, mantienen servidores de imágenes en sus instalaciones para que los radiólogos accedan a los escaneos sin atravesar enlaces externos. Sin embargo, los bordes gestionados en la nube están escalando más rápido, con una CAGR del 26,79% hasta 2031, a medida que los proveedores lanzan zonas regionales que cumplen con las normas de residencia.

La topología híbrida está emergiendo como la norma a largo plazo. Las cargas de trabajo sensibles infieren localmente mientras que la analítica de tendencias por lotes se ejecuta en nubes centralizadas durante la noche. Las consolas centrales envían actualizaciones de contenedores, armonizan las políticas y recopilan información agregada para los paneles ejecutivos, ofreciendo así control sin sacrificar la agilidad. El esquema reduce la duplicación de infraestructura y mantiene el cómputo cerca del origen de los datos, alineándose tanto con los objetivos presupuestarios como con los de cumplimiento normativo.

Por Componente: El Crecimiento de los Servicios Supera al de las Soluciones

Las soluciones de hardware y software representaron el 60,55% de los ingresos de 2025, respaldadas por puertas de enlace con capacidad de IA, servidores de borde sin ventilador y entornos de ejecución de inferencia ligeros. Los proveedores se diferencian a través de los niveles de robustez, la densidad de GPU y la compatibilidad con la orquestación de código abierto. No obstante, los ingresos por servicios crecen más rápido a una CAGR del 28,58%, ya que las empresas tienen dificultades con el diseño de planos, el despliegue y la gobernanza del ciclo de vida.

Las consultoras diseñan arquitecturas de referencia que integran sistemas de ejecución de manufactura, SCADA y API de nube pública en sprints de 90 días. Los proveedores de servicios gestionados luego operan la flota de borde, realizan verificaciones de deriva del modelo y ejecutan ventanas de parcheo en miles de ubicaciones. Esta capa de servicio recurrente profundiza la fidelización del cliente y desplaza la captura de valor desde los márgenes de hardware únicos hacia contratos plurianuales, una tendencia que está reformando las carteras de proveedores en todo el mercado de analítica en el borde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Innovaciones en Salud Aceleran la Adopción

Los fabricantes representaron el 27,85% de la participación del mercado de analítica en el borde en 2025 al incorporar gráficos de control estadístico de procesos en tiempo real y bucles de mantenimiento predictivo en las líneas de ensamblaje. La calidad de la producción mejoró y el tiempo de inactividad no planificado disminuyó, generando retornos rápidos que impulsaron nuevos despliegues. Las empresas ahora instalan cámaras optimizadas en consumo energético que ejecutan modelos de visión localmente, clasificando defectos en cintas transportadoras sin enviar fotogramas a nubes remotas.

La salud es la historia de crecimiento destacada con una CAGR proyectada del 30,74% hasta 2031. Los monitores de cabecera envían constantes vitales a nodos de borde que detectan signos de deterioro segundos antes que las alertas convencionales, permitiendo una intervención oportuna. Los clasificadores de imágenes residentes en el borde revisan tomografías computarizadas, destacando posibles anomalías para que los radiólogos se concentren primero en las secciones de mayor riesgo. Más allá de la clínica, los dispositivos portátiles de telesalud se sincronizan a través de 5G con microclústeres de proximidad, preservando la privacidad y permitiendo la analítica continua de atención crónica. Estos casos de uso demuestran cómo los resultados clínicos y las eficiencias operativas convergen para acelerar la inversión.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 42,55% de los ingresos en 2025 gracias a una infraestructura madura de centros de datos de hiperescala y estrategias tempranas de monetización del 5G. Las empresas de telecomunicaciones ampliaron la cobertura a metrópolis secundarias, permitiendo a los minoristas ubicar microcentros de datos más cerca de las tiendas suburbanas. Los incentivos gubernamentales alentaron a los fabricantes a adoptar programas de fábricas inteligentes, incorporando control de procesos impulsado por IA en el borde de la línea. Las regulaciones de privacidad siguen siendo receptivas a la innovación siempre que el cifrado y las pistas de auditoría cumplan con las normas del sector. La claridad de las políticas acorta los ciclos de adquisición y sustenta una demanda estable en los sectores de salud, comercio minorista y energía.

Asia Pacífico es el territorio de mayor crecimiento, con una CAGR proyectada del 26,07% durante 2026-2031. China escala instalaciones de borde provinciales que ingieren flujos de sensores de semáforos inteligentes y robótica industrial. Los principales fabricantes de automóviles de Japón despliegan bucles de calidad predictiva que reducen los costos de retrabajo, mientras que los operadores móviles de India aprovechan el nuevo espectro para lanzar campus privados de 5G para parques logísticos. Las diversas posiciones regulatorias sobre los flujos de datos transfronterizos empujan a las multinacionales hacia implementaciones localizadas, a menudo utilizando pilas de código abierto para evitar la dependencia de un proveedor. Las inversiones en fábricas de semiconductores nacionales apoyan además una cadena de suministro regional autosuficiente e incorporan resiliencia en los proyectos de borde.

Europa muestra una adopción sólida pero mesurada, guiada por el RGPD y las propuestas de leyes de responsabilidad en IA. Alemania lidera los proyectos de Industria 4.0 que modernizan plantas heredadas con puertas de enlace OPC UA e inferencia en contenedores, equilibrando la innovación con la gestión del riesgo. Francia lidera los proyectos piloto de transporte inteligente donde la analítica de video en tiempo real en unidades de borde de carretera mejora los tiempos de respuesta de seguridad pública. Los operadores nórdicos priorizan sitios de borde alimentados con hidrógeno verde para respetar los mandatos de ESG. Los organismos de normalización colaboran en marcos de arranque seguro, atestación remota e intercambio de datos, fomentando una filosofía de interoperabilidad que beneficia al mercado de analítica en el borde en su conjunto.

Panorama Competitivo

La competencia global sigue fragmentada, sin ningún proveedor que supere el 10% de la cuota de ingresos en 2024. Los grandes proveedores como Cisco, IBM y Microsoft combinan pilas de redes, herramientas de IA y extensiones de nube, atrayendo a empresas que prefieren una única responsabilidad. Los hiperescaladores extienden funciones sin servidor y canalizaciones de aprendizaje automático a jaulas de coubicación cerca de los centros de población, reduciendo las barreras para los desarrolladores ya familiarizados con las API de la nube. Mientras tanto, los pesos pesados industriales como Siemens y GE Digital adaptan ofertas verticalizadas que se integran con SCADA y bases de datos de historiadores, proporcionando un profundo valor de dominio.

Las empresas emergentes se concentran en nichos específicos como la optimización de modelos de tiny-ML o la orquestación remota de flotas a escala. Su agilidad impulsa asociaciones con empresas establecidas que buscan complementar sus carteras sin largos ciclos de investigación y desarrollo. Surgen consorcios intersectoriales para que los dispositivos se autentiquen una vez y reciban cargas de trabajo firmadas independientemente de la marca del hardware, simplificando los entornos de múltiples proveedores. El auge de los estándares de telemetría abierta también reduce los costos de cambio, fomentando una competencia saludable en la calidad del servicio en lugar de la dependencia propietaria.

Las alianzas estratégicas definen la diferenciación más que las listas de características. El ecosistema de borde de IBM reúne a más de treinta socios de hardware y software que preintegran componentes de redes, seguridad y analítica para reducir los plazos de prueba de concepto. Los proveedores de nube se asocian con empresas de telecomunicaciones para incorporar entornos de contenedores en unidades de banda base, ofreciendo a los clientes una opción de implementación en el borde con un solo clic. Los fabricantes de hardware incorporan raíces criptográficas de confianza para que las consolas en la nube verifiquen la integridad del dispositivo antes de descargar cargas de trabajo. Este modelo impulsado por la orquestación acelera la adopción, profundiza la fidelización de los proveedores y orienta el campo de batalla hacia propuestas de valor centradas en los resultados.

Líderes de la Industria de Analítica en el Borde

Cisco Systems Inc.

Oracle Corporation

SAS Institute Inc.

IBM Corporation

Apigee Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IOTech Systems lanzó Edge Central 4.0, una plataforma abierta diseñada para implementaciones industriales con alto contenido de IA.

- Abril de 2025: Consumer Edge completó la adquisición de Earnest Analytics para ampliar la cobertura de datos de transacciones y salud.

- Marzo de 2025: Consumer Edge presentó Click, que combina flujos de tráfico web y transacciones para un análisis granular del gasto.

- Enero de 2025: Prescient Edge Corp. adquirió Edge Analytic Solutions para fortalecer su oferta de analítica de inteligencia de defensa.

Alcance del Informe Global del Mercado de Analítica en el Borde

La analítica en el borde es una forma de recopilación e interpretación de datos en la que un cálculo analítico programado se realiza sobre los datos en un sensor, un conmutador de red u otro dispositivo, en lugar de esperar a que los datos se envíen de vuelta a un almacén de datos centralizado.

El mercado de analítica en el borde está segmentado por implementación (local, nube), por componente (soluciones, servicios (servicios profesionales y gestionados)), por industria de usuario final (BFSI, manufactura, TI y telecomunicaciones, salud, comercio minorista), por geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, resto de Europa), Asia Pacífico (Japón, China, India, resto de Asia Pacífico), América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Local |

| Nube |

| Soluciones |

| Servicios |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura |

| Salud |

| Comercio Minorista |

| Otros |

| Analítica Descriptiva |

| Analítica Diagnóstica |

| Analítica Predictiva |

| Analítica Prescriptiva |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Tipo de Implementación | Local | ||

| Nube | |||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Salud | |||

| Comercio Minorista | |||

| Otros | |||

| Por Tecnología | Analítica Descriptiva | ||

| Analítica Diagnóstica | |||

| Analítica Predictiva | |||

| Analítica Prescriptiva | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica en el borde?

El tamaño del mercado de analítica en el borde es de USD 21,47 mil millones en 2026 y se proyecta que alcance USD 63,18 mil millones en 2031.

¿Qué región lidera la adopción de analítica en el borde hoy en día?

América del Norte representa el 42,55% de los ingresos de 2025 debido a los tempranos despliegues de 5G y las fuertes inversiones en infraestructura de borde.

¿Qué sector de usuario final se está expandiendo más rápido?

La salud muestra el mayor impulso, avanzando a una CAGR del 30,74% a medida que los hospitales despliegan monitoreo de pacientes en tiempo real y analítica de imágenes.

¿Por qué las arquitecturas de borde híbridas están ganando terreno?

Las implementaciones híbridas equilibran el control de datos local con la escalabilidad de la nube, ofreciendo inferencia local segura mientras se centraliza la analítica por lotes para la eficiencia de costos.

Última actualización de la página el: