Tamaño y Participación del Mercado de IA en Agricultura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

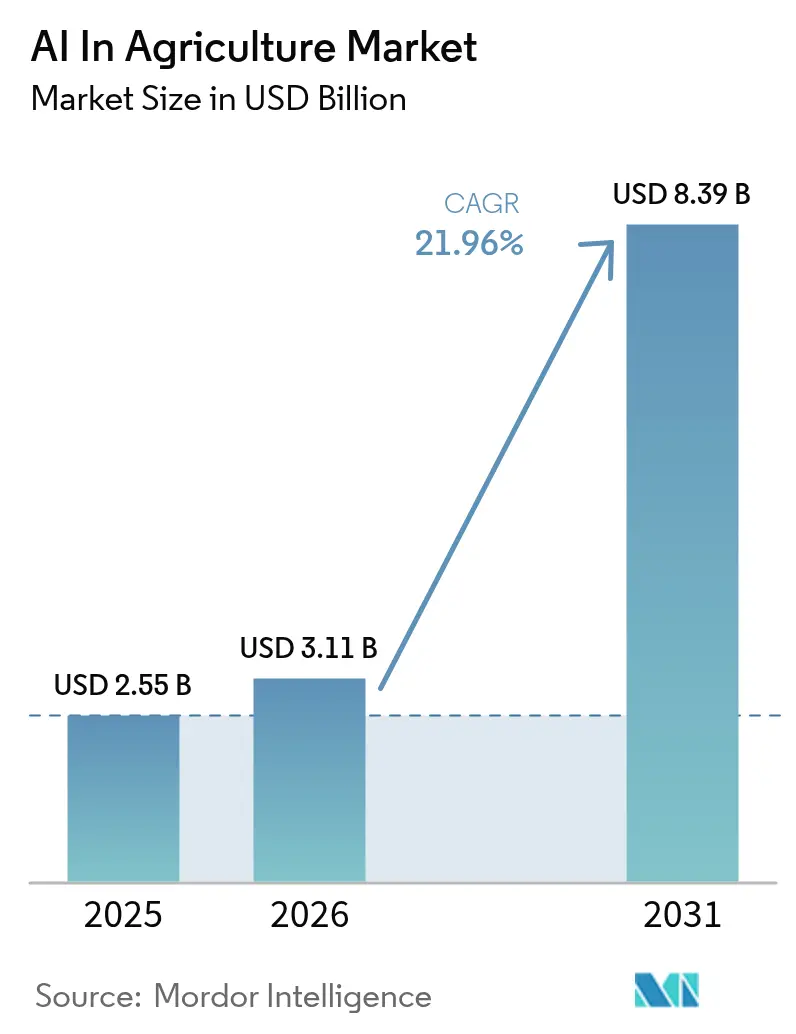

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

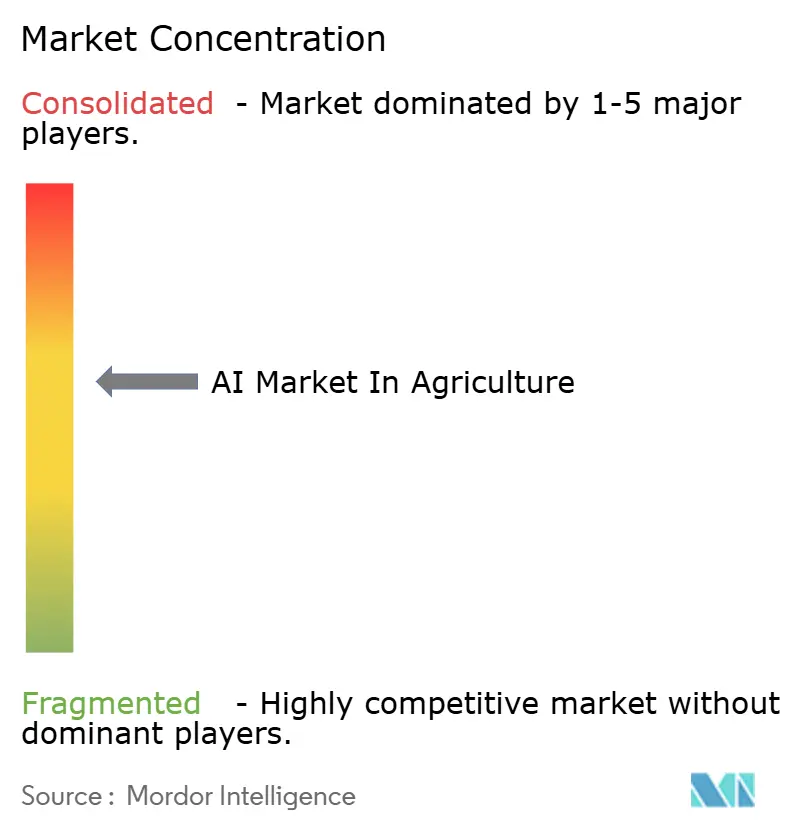

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Agricultura por Mordor Intelligence

Se espera que el tamaño del mercado de IA en agricultura crezca de USD 2,43 mil millones en 2025 a USD 3,11 mil millones en 2026 y se prevé que alcance USD 8,39 mil millones en 2031 a una CAGR del 21,96% durante 2026-2031. La sólida conectividad en la nube, la caída de los costos del hardware de IA en el borde y los estrictos mandatos de sostenibilidad están convirtiendo la toma de decisiones algorítmica de un piloto opcional en una partida presupuestaria habitual para las operaciones de cultivos en hilera, horticultura y ganadería. Los agricultores monetizan cada vez más los flujos de datos alimentando observaciones de sensores, drones y satélites en canalizaciones de aprendizaje automático que prescriben insumos de tasa variable, reduciendo el desperdicio de fertilizantes en dos dígitos mientras aumentan los rendimientos. Los precios asequibles de IA como Servicio están eliminando las barreras de capital para las cooperativas en América Latina y África, mientras que el backhaul 5G de red de acceso de radio abierta está dando a los pulverizadores autónomos y robots de deshierbe una precisión posicional de menos de un metro sin hardware adicional de estación base. La fragmentación del lado de la oferta persiste, sin embargo, esta misma diversidad de sensores, software y proveedores de servicios está ampliando el catálogo de soluciones disponibles para los operadores de cultivos especializados y entornos controlados.

Conclusiones Clave del Informe

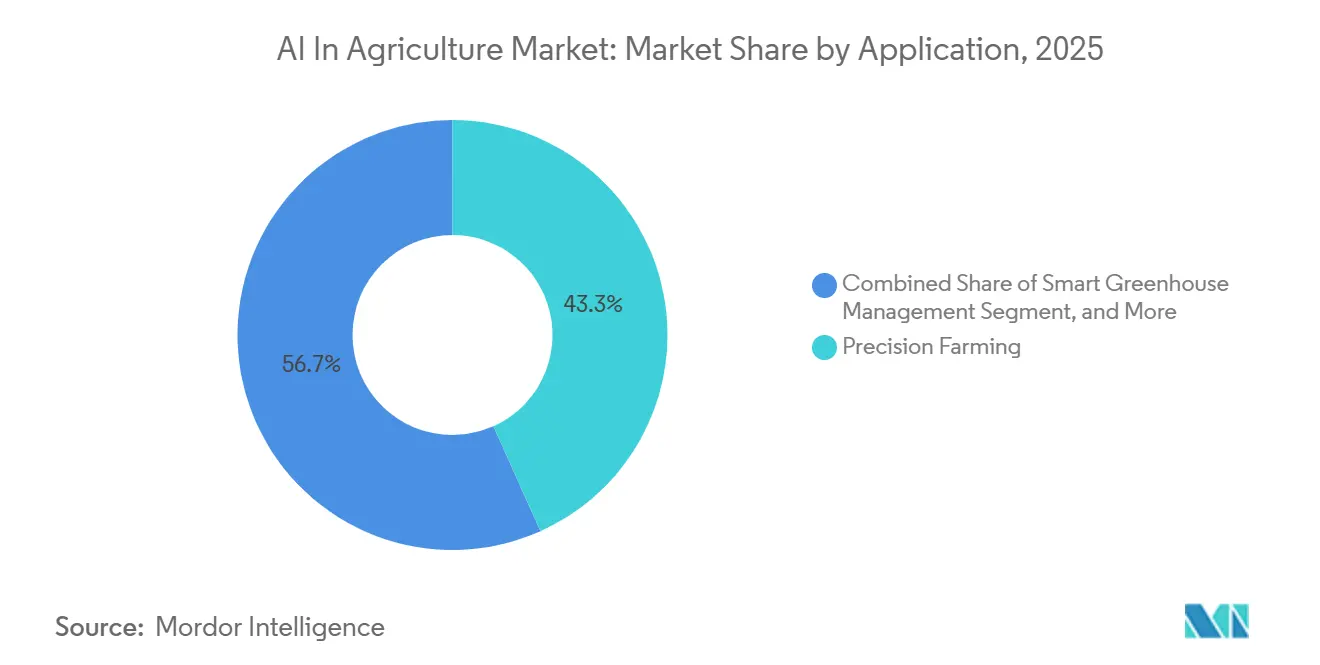

- Por aplicación, la agricultura de precisión lideró con una participación de ingresos del 43,29% en 2025; se proyecta que la gestión inteligente de invernaderos se expanda a una CAGR del 22,47% hasta 2031.

- Por tecnología, el aprendizaje automático representó el 48,19% del gasto de 2025, mientras que se prevé que la visión por computadora avance a una CAGR del 22,68% entre 2026-2031.

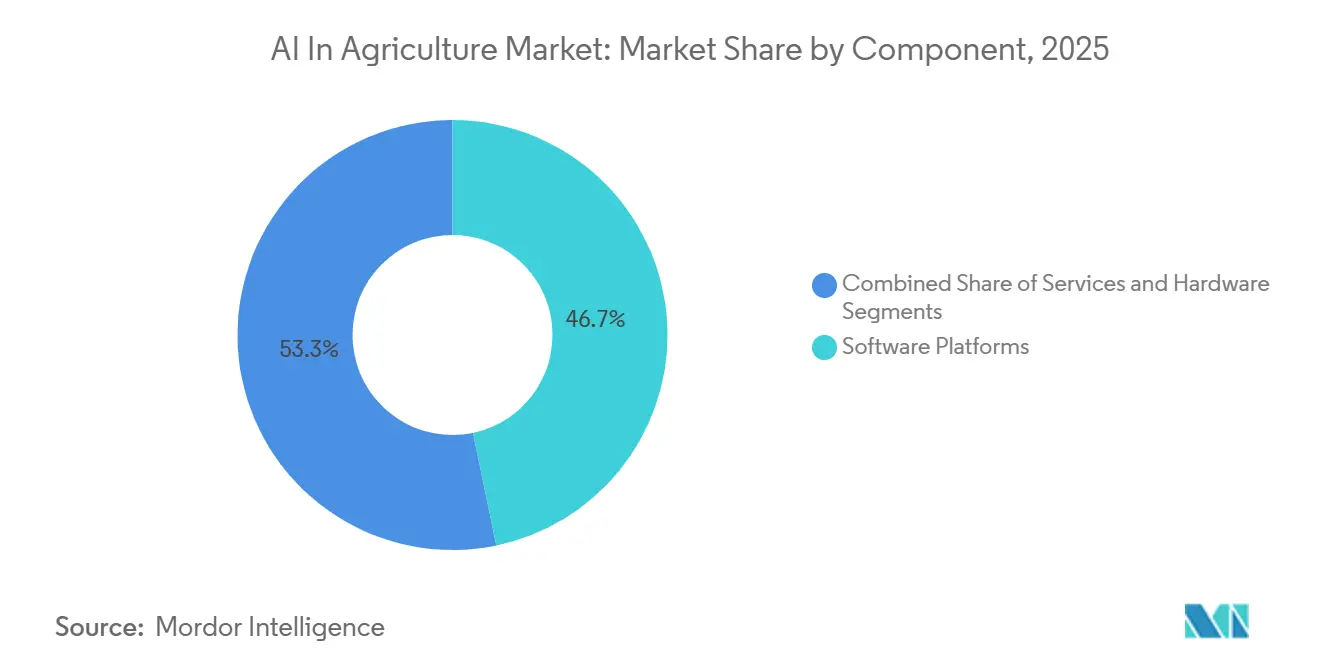

- Por componente, las plataformas de software representaron una participación de ingresos del 46,73% en 2025; los servicios están preparados para el crecimiento más rápido, aumentando a una CAGR del 22,91% hasta 2031.

- Por modo de implementación, las implementaciones en la nube capturaron una participación del 59,68% en 2025, mientras que se espera que las arquitecturas híbridas crezcan a una CAGR del 22,96% durante 2026-2031.

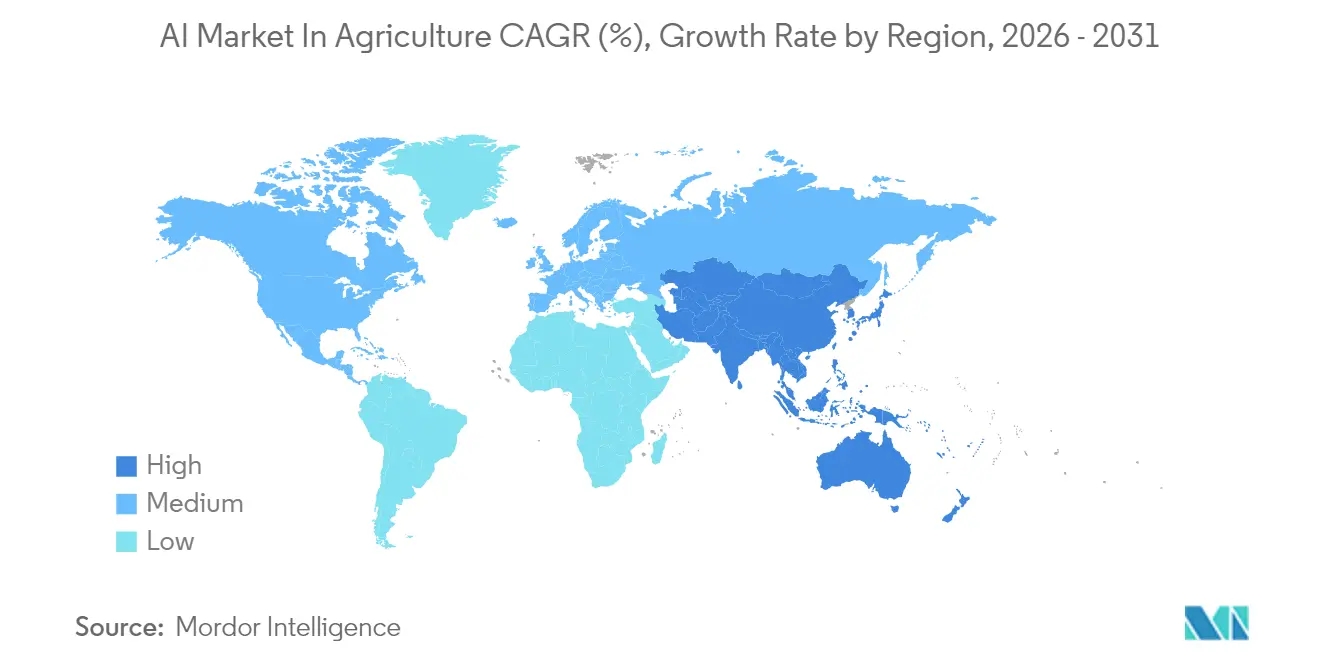

- Por geografía, América del Norte representó el 38,91% de las ventas de 2025, pero se proyecta que Asia-Pacífico registre la CAGR regional más alta del 22,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en Agricultura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Rápida de Plataformas de Agricultura de Precisión | +4.20% | Global, con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Servicios de Imágenes de Alta Resolución con Drones y Satélites | +3.80% | Global, acelerándose en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Subsidios y Mandatos Gubernamentales de Agricultura Digital | +3.50% | América del Norte, Europa, China, India | Corto plazo (≤ 2 años) |

| Ofertas Asequibles de IA en la Nube como Servicio | +3.10% | Global, con mayor adopción en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Copilotos de IA Generativa en la Granja que Reducen las Visitas de Campo de Agrónomos | +2.90% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Posicionamiento Submétrico 5G de Red de Acceso de Radio Abierta para Robots Autónomos | +2.70% | América del Norte, Europa, China, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de Agricultura de Precisión

Deere and Company incorporó algoritmos de aprendizaje automático en su Centro de Operaciones en 2025, permitiendo que la plataforma ingiera mapas de rendimiento de varios años y lecturas de conductividad del suelo, para luego generar automáticamente prescripciones de siembra que redujeron los desembolsos de semillas entre un 8-12% para los primeros adoptantes.[1]John Deere, "Descripción General del Centro de Operaciones," DEERE.COM Trimble siguió a principios de 2026 añadiendo herramientas de redacción de informes con IA generativa a su suite de Software Agrícola, permitiendo a los gerentes de finca informar a los financiadores sin compilar manualmente los paneles de control.[2]Trimble Inc., "Mejoras de la Suite de Software Agrícola," AGRICULTURE.TRIMBLE.COM Los módulos de contabilidad de carbono son ahora complementos estándar porque protocolos como Verra VM0042 requieren la cuantificación a nivel de parcela de la secuestración antes de emitir créditos.[3]Verra, "Metodología VM0042 para la Gestión Mejorada de Tierras Agrícolas," VERRA.ORG A medida que los agricultores comercian créditos de carbono verificados, reinvierten los ingresos en sensores adicionales, reforzando los efectos de red de datos. El resultado es un ciclo virtuoso en el que el uso de la plataforma se profundiza cada temporada, haciendo que el cambio sea cada vez más costoso.

Expansión de Servicios de Imágenes de Alta Resolución con Drones y Satélites

PrecisionHawk lanzó un nivel de servicio en 2025 que fusiona imágenes de drones con radar de apertura sintética Sentinel-1, proporcionando mapas de humedad del suelo y biomasa para todo tipo de clima.[4]PrecisionHawk, "Inteligencia de Cultivos con Múltiples Sensores," PRECISIONHAWK.COM Aerobotics implementó modelos de visión por computadora en 2026 para contar frutos cítricos individuales, permitiendo a los empacadores cerrar contratos a futuro seis semanas antes que antes. La constelación SuperDove de Planet Labs ahora revisita cada campo diariamente a una resolución de 3 metros, brindando a los agrónomos retroalimentación casi en tiempo real para los sistemas de doble cultivo. Tal densidad temporal comprime los ciclos de decisión y minimiza las penalizaciones de rendimiento causadas por errores de temporización.

Subsidios y Mandatos Gubernamentales de Agricultura Digital

El Departamento de Agricultura de los Estados Unidos desembolsó USD 3,1 mil millones bajo la iniciativa de Productos Básicos Climáticamente Inteligentes en 2025, destinando el 40% de los fondos hacia la gestión de nutrientes habilitada por IA para productores desatendidos. La Política Agrícola Común de Europa requiere que al menos el 35% de los presupuestos de desarrollo rural financie inversiones en agricultura de precisión, acelerando la adopción de sensores en Francia y Alemania. El Ministerio de Agricultura de China se comprometió a establecer 200 zonas de agricultura inteligente para 2027, cada una equipada con sensores de IoT y pasarelas de IA en el borde. La aplicación Kisan Suvidha de India entrega asesorías de plagas e irrigación generadas por IA a 50 millones de agricultores, ampliando drásticamente el alcance de las asesorías. En efecto, el cumplimiento normativo está convirtiendo la IA de un gasto discrecional en un requisito indispensable.

Ofertas Asequibles de IA en la Nube como Servicio

Microsoft Azure Data Manager para Agricultura fija el precio de los modelos de predicción de rendimiento preentrenados en menos de USD 0,10 por hectárea por temporada, un nivel viable para las cooperativas de pequeños agricultores. IBM integró modelos de lenguaje de gran escala en su Plataforma de Decisiones Watson en 2025, traduciendo artículos de investigación en orientación en lenguaje sencillo y específica para cada parcela. AWS SageMaker Geoespacial agrupa el preprocesamiento de imágenes satelitales con canalizaciones de entrenamiento de modelos, reduciendo el tiempo hasta obtener información de semanas a horas para las agroempresas. La facturación basada en el consumo elimina la necesidad de gastos de capital en clústeres de GPU, una ventaja decisiva en regiones donde el ingreso agrícola anual es inferior a USD 5.000.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estándares Agronómicos de Datos Fragmentados | -2.10% | Global, más agudo en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Alto Costo Inicial de Sensores y Robótica para Pequeños Agricultores | -1.90% | Asia-Pacífico, África, América del Sur | Corto plazo (≤ 2 años) |

| Conjuntos de Datos Agronómicos Limitados Listos para IA y Obstáculos de Privacidad | -1.60% | Global, con mayor complejidad regulatoria en Europa | Mediano plazo (2-4 años) |

| Ciclos Lentos de Verificación de Créditos de Carbono del Suelo | -1.30% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Agronómicos de Datos Fragmentados

Solo el 30% de los proveedores de software de gestión agrícola habían adoptado el marco de intercambio de datos ADAPT de AgGateway para 2025, obligando a los agricultores a reconciliar formatos de archivo incompatibles al cambiar de proveedor. Las taxonomías del suelo divergen; el Departamento de Agricultura de los Estados Unidos reconoce 12 órdenes de suelo, mientras que la Base de Referencia Mundial enumera 32, lo que dificulta la portabilidad de los modelos. Los protocolos de estaciones meteorológicas y las nomenclaturas de plagas varían, degradando la precisión de los pronósticos cuando los conjuntos de datos se agrupan internacionalmente. Los proveedores deben construir y mantener modelos regionales, lo que infla los costos de desarrollo y retrasa el lanzamiento de funciones.

Alto Costo Inicial de Sensores y Robótica para Pequeños Agricultores

Un conjunto básico de sensores cuesta entre USD 800 y 1.200 por campo, y un robot autónomo de deshierbe supera los USD 30.000, cifras que muchas granjas de dos hectáreas en India y el África Subsahariana no pueden financiar. Los bancos comerciales consideran el hardware de IA como garantía de alto riesgo, y las instituciones de microfinanzas rara vez suscriben arrendamientos de tecnología. CropX ofrece un contrato de sensor como servicio a USD 18-25 por hectárea por temporada, sin embargo, la adopción entre los pequeños agricultores fue inferior al 5% en 2025. La brecha digital resultante ralentiza los efectos de red de datos necesarios para perfeccionar los modelos localizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Invernaderos Inteligentes Superan a los Campos de Cultivos en Hilera

La agricultura de precisión mantuvo la mayor participación del mercado de IA en agricultura con el 43,29% en 2025, reflejando el uso generalizado de equipos de tasa variable en hectáreas de maíz y soja. Sin embargo, se proyecta que la gestión inteligente de invernaderos lidere el crecimiento de las aplicaciones, expandiéndose al 22,47% hasta 2031. El copiloto de IA generativa de Intelligent Growth Solutions ajusta los niveles de CO₂ y los espectros de LED cada pocos minutos, permitiendo a las granjas verticales reducir el consumo de energía en un 18% sin pérdida de rendimiento. El monitoreo de ganado está ganando impulso a medida que los sistemas de visión por computadora detectan cojeras y riesgos de parto con días de anticipación, reduciendo los costos veterinarios y la mortalidad. El análisis con drones mantiene una posición de mediados de la adolescencia pero puede aumentar una vez que los reguladores habiliten los vuelos más allá de la línea de visión.

Los densos conjuntos de datos de invernaderos con lecturas de sensores cada cinco minutos en docenas de variables aceleran la iteración de modelos, mientras que los cultivos a campo abierto producen datos más dispersos, lo que ralentiza el refinamiento de algoritmos. Certificaciones como GlobalGAP están comenzando a requerir trazabilidad habilitada por IA, impulsando las plataformas de optimización poscosecha hacia los presupuestos convencionales. Como resultado, el tamaño del mercado de IA en agricultura para aplicaciones en entornos controlados está en camino de cerrar parte de la brecha con los cultivos en hilera convencionales para 2031.

Por Tecnología: El Crecimiento Centrado en Cámaras se Dispara

El aprendizaje automático representó el 48,19% del gasto de 2025, anclando el mercado más amplio de IA en agricultura. La visión por computadora, aunque más pequeña, se prevé que se expanda al 22,68% durante 2026-2031, superando a otras tecnologías a medida que proliferan las flotas de drones y los procesadores de borde. El sistema See and Spray de Deere utiliza redes convolucionales para diferenciar cultivos de malezas a 20 fotogramas por segundo, reduciendo el uso de herbicidas hasta en un 90%. Taranis captura imágenes submilimétricas para detectar lesiones fúngicas tempranas, permitiendo una precisión en el uso de fungicidas que reduce las facturas de productos químicos entre un 30-40%.

Los chips de inferencia en el borde como NVIDIA Jetson Orin y Google Coral ahora se venden al por menor por menos de USD 200, permitiendo el procesamiento en tiempo real en pulverizadores sin latencia de la nube. Las propuestas de la Ley de IA Europea que califican algunos sistemas agrícolas como de "riesgo limitado" podrían inclinar la demanda hacia algoritmos interpretables, añadiendo un matiz regional a las divisiones tecnológicas globales. En términos numéricos, se proyecta que la participación del segmento de visión por computadora en el tamaño del mercado de IA en agricultura aumente de manera constante, incluso cuando el aprendizaje automático retiene el dominio de la carga de trabajo principal.

Por Componente: Los Servicios Cierran la Brecha de Habilidades

Las plataformas de software capturaron la mayor participación del mercado de IA en agricultura entre los componentes con el 46,73% en 2025, lideradas por paquetes de suscripción de Bayer Climate FieldView y Trimble. Se proyecta que los servicios de consultoría, integración y soporte crezcan más rápido, registrando una CAGR del 22,91% hasta 2031, a medida que los agricultores luchan por armonizar los activos SCADA heredados con las plataformas nativas de la nube. El equipo de precisión de CNH Industrial informó que los ingresos por servicios profesionales aumentaron un 35% interanual en 2025 a medida que los clientes demandaban puentes API personalizados entre Slingshot y los feeds de datos meteorológicos.

El crecimiento del hardware se mantiene estable pero limitado por los largos ciclos de reemplazo de tractores y cosechadoras. Los proveedores están incorporando inteligencia en el borde para reducir el dolor de integración; la guía de tractores 2026 de Topcon fusiona GPS y visión por computadora a bordo, manteniendo una precisión de menos de 2 centímetros sin enlaces celulares. Con el tiempo, el hardware llave en mano puede ralentizar los ingresos por servicios, sin embargo, por ahora, los integradores capturan valor a medida que las granjas equilibran los conjuntos de habilidades de agronomía e ingeniería de datos.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Preferencia

Las implementaciones en la nube dominaron con una participación del 59,68% en 2025, reflejando la ventaja de costos de la hiperescala. Se prevé que los modos híbridos crezcan al 22,96% hasta 2031 porque los agricultores quieren latencia en tiempo real sin renunciar a la soberanía de los datos. Prospera ejecuta modelos de detección de plagas en pasarelas de borde y solo carga anomalías, reduciendo el ancho de banda en un 80%. Gamaya procesa datos hiperespectrales in situ en drones, enviando información comprimida a los paneles de control, asegurando que los agricultores mantengan las imágenes sin procesar en sus instalaciones.

Los pilotos de 5G rural en Alemania y Japón demostraron tiempos de ida y vuelta de menos de 10 milisegundos, adecuados para la planificación de rutas autónomas. Esta conectividad permite a los robots descargar la computación pesada a servidores de borde cercanos en lugar de nubes distantes. En consecuencia, el tamaño del mercado de IA en agricultura atribuido a las implementaciones híbridas está preparado para una expansión de dos dígitos, mientras que las instalaciones puramente en las instalaciones del cliente siguen siendo un nicho.

Análisis Geográfico

América del Norte representó el 38,91% del gasto de 2025 gracias a la alta penetración de maquinaria guiada por GPS, cobertura de banda ancha en condados rurales y subsidios climáticamente inteligentes. Las revisiones del Programa de Administración de la Conservación del Departamento de Agricultura de los Estados Unidos reembolsan hasta el 75% de los costos de sensores y software de IA cuando los planes de nutrientes son verificados por máquinas. El Programa de Tecnología Agrícola Limpia de Canadá desembolsó CAD 50 millones (USD 37 millones) en 2025 para equipos de agricultura de precisión. Los exportadores de aguacate de México ahora integran la trazabilidad de IA para cumplir con las normas de importación de los Estados Unidos. Las limitaciones de mano de obra aún ralentizan los robots completamente autónomos a la espera de la aprobación regulatoria.

Se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 22,98% hasta 2031. Las 200 zonas de granjas inteligentes de China exigen la implementación de pilas de IA locales, anclando las asociaciones de nube domésticas. El servicio Kisan Suvidha de India atiende a 50 millones de usuarios con asesorías basadas en satélites. Japón apunta a 100.000 hectáreas bajo tractores autónomos para 2027 para compensar el envejecimiento rural. Australia aprovecha los modelos de evapotranspiración de IA para racionar el agua del Murray-Darling. La divergencia regulatoria, desde las reglas de localización de datos de China hasta el régimen basado en el consentimiento de India, obliga a los proveedores a regionalizar los flujos de datos, sin embargo, la demanda supera estas fricciones.

Europa, América del Sur, Oriente Medio y África cada uno mantuvo porciones de un solo dígito a bajos dos dígitos en 2025. La Unión Europea destina más de un tercio de los fondos de desarrollo rural a la agricultura digital, impulsando la implementación de sensores en Alemania y Polonia. Los incentivos fiscales del Agro 4.0 de Brasil catalizan la adopción de IA en las haciendas de soja. El Centro Nacional de Tecnología Agrícola de Arabia Saudita respalda granjas verticales optimizadas por IA para reducir la dependencia de las importaciones. Los empacadores de cítricos de Sudáfrica implementan clasificación por visión por computadora para cumplir con los estándares de la Unión Europea, mientras que Nigeria pilotea el monitoreo satelital de cultivos de arroz en el Delta del Níger. Colectivamente, estas iniciativas expanden el mercado global de IA en agricultura, incluso donde persisten las brechas de infraestructura.

Panorama Competitivo

El mercado de IA en agricultura sigue siendo moderadamente fragmentado: los cinco principales proveedores, Deere and Company, Trimble, Bayer Crop Science, Microsoft e IBM, tienen una participación combinada inferior al 30%. Los fabricantes de equipos aprovechan las bases instaladas para vender software adicional; Deere conectó 500.000 máquinas a su Centro de Operaciones para 2025, creando un foso de datos propietario. Trimble integra más de 200 dispositivos de terceros, posicionándose como una plataforma neutral. Los proveedores de hiperescala en la nube se centran en la infraestructura horizontal, asociándose con especialistas agronómicos para la profundidad vertical.

Las empresas emergentes como Prospera, Taranis y CropX ofrecen precios entre un 30-50% más bajos que los titulares y se especializan en análisis específicos de cultivos, atrayendo a los agricultores cautelosos ante el bloqueo de equipos. La adquisición de Cropio por parte de Syngenta en 2024 ilustra la agrupación vertical de semillas, productos químicos y servicios de datos. La actividad de patentes se disparó, con más de 800 patentes de IA agrícola de los Estados Unidos emitidas en 2024-2025, muchas en los campos de detección de malezas y predicción de rendimiento. Los fabricantes de chips de IA en el borde Hailo y Blaize permiten que los sensores alimentados por batería ejecuten visión por computadora localmente, abriendo geografías desatendidas donde la banda ancha es escasa.

La normalización se ha convertido ahora en una palanca competitiva; los proveedores activos en el grupo ADAPT de AgGateway influyen en las normas de interoperabilidad. A medida que los roles de la cadena de valor se difuminan, el mercado de IA en agricultura ofrece espacio en blanco en biometría de ganado, predicción de calidad poscosecha y verificación de agricultura regenerativa, ninguno dominado aún por un único proveedor.

Líderes de la Industria de IA en Agricultura

Microsoft Corporation

IBM Corporation

Granular Inc.

aWhere Inc.

Prospera Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deere and Company se asoció con NVIDIA para incorporar módulos de IA en el borde Jetson Orin en tractores autónomos de próxima generación, con el objetivo de lanzamientos comerciales en 50.000 hectáreas en el Medio Oeste de los Estados Unidos para finales de 2027.

- Diciembre de 2025: Trimble adquirió Bilberry, añadiendo algoritmos de detección de malezas en tiempo real a su cartera de pulverización puntual para clientes europeos.

- Noviembre de 2025: Bayer Crop Science lanzó Climate FieldView Pro, agrupando informes agronómicos de IA generativa y cuantificación de créditos de carbono a USD 15 por hectárea por temporada en América del Norte, Brasil y Alemania.

- Octubre de 2025: Microsoft Azure Data Manager para Agricultura añadió 12 modelos de predicción de rendimiento específicos de cultivos y soporte de satélite hiperespectral de Planet Labs.

Alcance del Informe Global del Mercado de IA en Agricultura

El Informe del Mercado de IA en Agricultura está Segmentado por Aplicación (Agricultura de Precisión, Monitoreo de Ganado, Análisis con Drones, Gestión Inteligente de Invernaderos, Optimización de la Cadena de Suministro y Poscosecha), Tecnología (Aprendizaje Automático, Visión por Computadora, Análisis Predictivo, Procesamiento de Lenguaje Natural), Componente (Hardware, Plataformas de Software, Servicios), Modo de Implementación (Nube, En las Instalaciones del Cliente, Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Agricultura de Precisión |

| Monitoreo de Ganado |

| Análisis con Drones |

| Gestión Inteligente de Invernaderos |

| Optimización de la Cadena de Suministro y Poscosecha |

| Aprendizaje Automático |

| Visión por Computadora |

| Análisis Predictivo |

| Procesamiento de Lenguaje Natural (PLN) |

| Hardware (Sensores, Drones, Robots) |

| Plataformas de Software |

| Servicios (Consultoría, Integración, Soporte) |

| Nube |

| En las Instalaciones del Cliente |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Agricultura de Precisión | |

| Monitoreo de Ganado | ||

| Análisis con Drones | ||

| Gestión Inteligente de Invernaderos | ||

| Optimización de la Cadena de Suministro y Poscosecha | ||

| Por Tecnología | Aprendizaje Automático | |

| Visión por Computadora | ||

| Análisis Predictivo | ||

| Procesamiento de Lenguaje Natural (PLN) | ||

| Por Componente | Hardware (Sensores, Drones, Robots) | |

| Plataformas de Software | ||

| Servicios (Consultoría, Integración, Soporte) | ||

| Por Modo de Implementación | Nube | |

| En las Instalaciones del Cliente | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el gasto en herramientas de IA en la agricultura entre 2026 y 2031?

Se proyecta que el gasto total aumente a una CAGR del 21,96%, elevando el mercado de IA en agricultura de USD 3,11 mil millones en 2026 a USD 8,39 mil millones para 2031.

¿Qué aplicación está ganando terreno más rápidamente?

La gestión inteligente de invernaderos muestra la trayectoria más rápida, avanzando a una CAGR del 22,47% a medida que los operadores automatizan los regímenes de clima, iluminación y nutrientes.

¿Qué región ofrece las perspectivas de crecimiento futuro más sólidas?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 22,98% hasta 2031, impulsada por programas a gran escala en China e India.

¿Por qué los ingresos por servicios crecen más rápido que las ventas de software?

Las granjas necesitan integradores para conectar tractores heredados, redes de sensores y plataformas en la nube, por lo que se prevé que los ingresos por consultoría y soporte se expandan al 22,91% anual.

¿Qué tan concentrado está el poder de los proveedores hoy en día?

Los cinco mayores proveedores tienen menos del 30% de las ventas globales, dejando el panorama competitivo moderadamente fragmentado y abierto a los innovadores.

¿Las implementaciones híbridas están superando a los modelos exclusivamente en la nube?

Se prevé que las arquitecturas híbridas que combinan el procesamiento en el borde con el entrenamiento en la nube crezcan al 22,96% anual, erosionando gradualmente el dominio de las configuraciones exclusivamente en la nube.

Última actualización de la página el: