Größe und Marktanteil des US-amerikanischen Öl- und Gas-Midstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

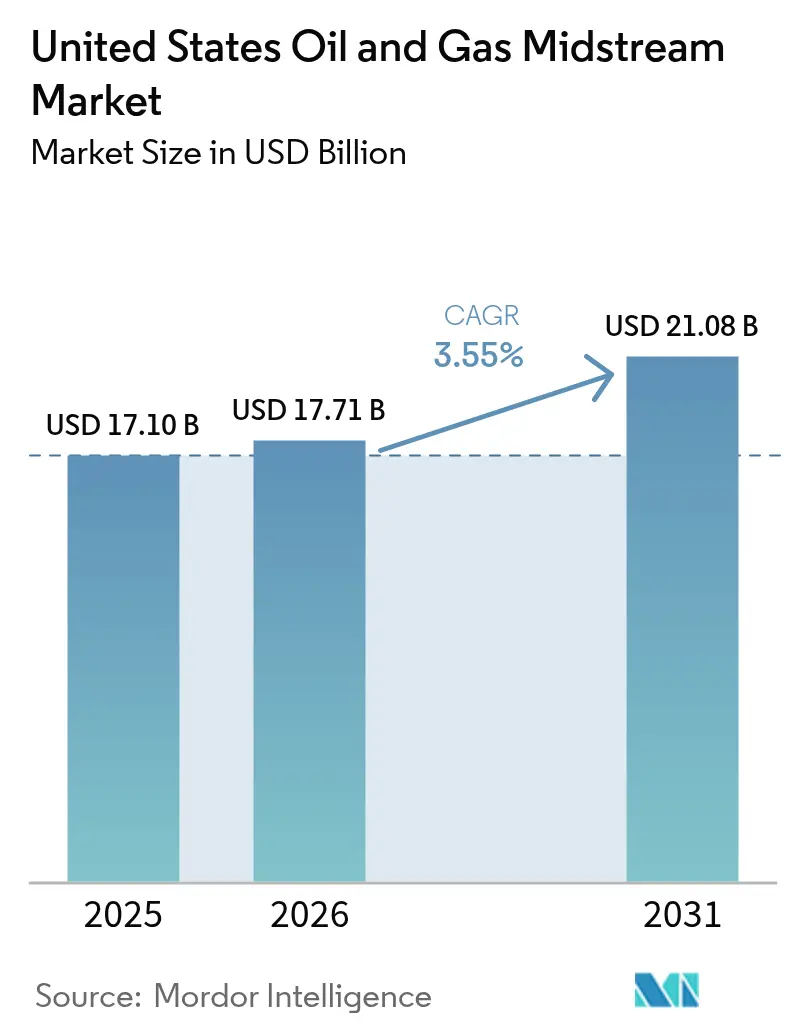

| Marktgröße im Basisjahr (2025) | 17.10 Milliarden US-Dollar |

| Marktgröße (2026) | 17.71 Milliarden US-Dollar |

| Marktgröße (2031) | 21.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Öl- und Gas-Midstream-Marktes durch Mordor Intelligence

Die Größe des US-amerikanischen Öl- und Gas-Midstream-Marktes wurde im Jahr 2025 auf 17,10 Milliarden USD geschätzt und soll von 17,71 Milliarden USD im Jahr 2026 auf 21,08 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,55 % während des Prognosezeitraums (2026–2031).

Das Wachstum stützt sich auf exportorientierte Infrastruktur, die Schieferölbecken mit LNG-Terminals an der Golfküste verbindet, auf den durch Rechenzentren bedingten Energiebedarf, der den Erdgasdurchsatz steigert, sowie auf regulatorische Reformen, die föderale Genehmigungsverfahren verkürzen, jedoch weiterhin gerichtlichen Prüfungen standhalten müssen. Konsolidierungen unter etablierten Unternehmen – wie der Übernahme von EnLink durch ONEOK für 4,3 Milliarden USD – schaffen Plattformen, die groß genug sind, um in einem kapitalintensiven Umfeld Multi-Rohstoff-Korridore zu finanzieren. Digitale Überwachung erhöht die Auslastung bestehender Leitungen und schiebt den Bedarf an neuer Infrastruktur auf, bis die Nachfrage gesichert ist.[1]Redaktion des Bundesregisters, "Pipeline-Sicherheit: Obligatorische regulatorische Überprüfungen," federalregister.gov Die LNG-Exportkapazität, die bis 2028 voraussichtlich 21,2 Bcf/d erreichen soll, und KI-zentrierte Rechenzentrumscluster bilden gemeinsam die Grundlage für den nächsten Expansionszyklus des US-amerikanischen Öl- und Gas-Midstream-Marktes.

Wesentliche Erkenntnisse des Berichts

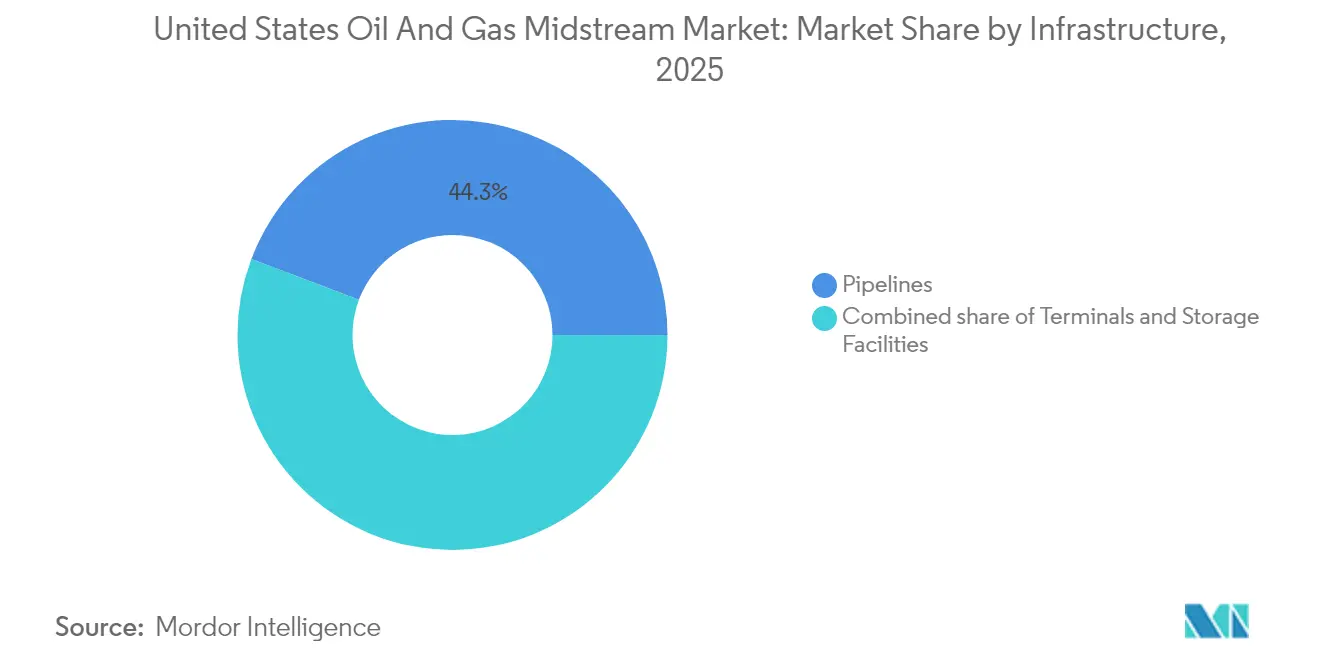

- Nach Infrastrukturtyp entfielen Pipelines im Jahr 2025 auf 44,25 % des Marktanteils im US-amerikanischen Öl- und Gas-Midstream-Markt. Terminals hingegen verzeichnen bis 2031 voraussichtlich die höchste Wachstumsrate von 4,95 %, da sich LNG-Exportkais vervielfachen.

- Nach Produkttyp hielt der Rohöltransport im Jahr 2025 einen Anteil von 37,35 % an der Größe des US-amerikanischen Öl- und Gas-Midstream-Marktes, während LNG-Dienstleistungen bis 2031 mit einer CAGR von 6,28 % wachsen sollen.

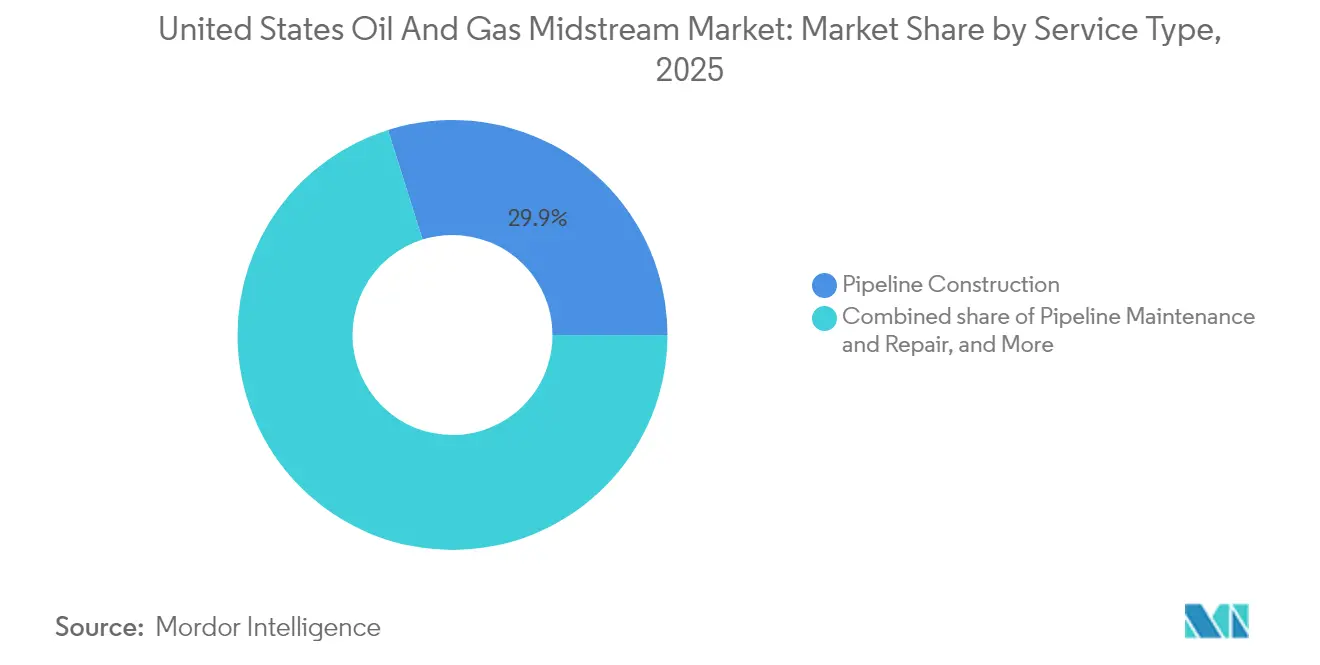

- Nach Dienstleistungsart erzielte der Pipeline-Bau im Jahr 2025 einen Umsatzanteil von 29,85 % und wächst mit einer CAGR von 4,12 %, angetrieben durch eine robuste Neubau-Pipeline.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den US-amerikanischen Öl- und Gas-Midstream-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LNG-geführter Anstieg der Exportkapazität an der Golfküste | +1.1% | Golfküste; Ausstrahlungseffekte auf das Permian-Becken und Appalachien | Mittelfristig (2–4 Jahre) |

| Permian-Rohöl- und assoziiertes Gaswachstum | +0.7% | Permian-Becken | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerter Gasbedarf durch Rechenzentren | +0.6% | Cluster in Virginia, Texas und Kalifornien | Langfristig (≥ 4 Jahre) |

| Steigende Ethan-Rückgewinnung als petrochemischer Einsatzstoff | +0.4% | Golfküste; Marcellus-Becken | Mittelfristig (2–4 Jahre) |

| Digitalisierung und vorausschauende Wartung | +0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Förderanreize für den CCUS-Pipeline-Ausbau (IRA 45Q) | +0.2% | Industriekorridore; CO₂-Drehscheiben an der Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LNG-geführter Anstieg der Exportkapazität an der Golfküste

Die betriebliche LNG-Kapazität soll bis 2028 auf 21,2 Bcf/d ansteigen und damit die größte Einzelnachfrage nach Pipeline-Durchsatz im US-amerikanischen Öl- und Gas-Midstream-Markt erzeugen.[2]US-amerikanische Energieinformationsbehörde, "Das achte US-amerikanische Flüssigerdgas-Exportterminal, Plaquemines LNG, verschifft erste Ladung," eia.gov Venture Globals 28 Milliarden USD teures Calcasieu Pass 2 mit einer 91-Meilen-Zuleitungsleitung veranschaulicht, wie jedes Terminal Bau- und Verdichtungsmaßnahmen für zwischenstaatliche Pipelines auslöst. Chenieres Corpus Christi Trains 8 & 9 fügen mehr als 3 Mtpa hinzu und erfordern 50–100 Millionen USD je Anschlusspunkt für Hochdruck-Anschlüsse. Bidirektionales Design wird zum Standard, da es Leitungen ermöglicht, bei Wartungs- oder Hurrikan-Unterbrechungen die Flussrichtung umzukehren – was Kosten erhöht, aber die Resilienz steigert. Die konzentrierte Aktivität an der Golfküste verschärft den Arbeits- und Spezialstahlmangel und treibt die Kapitalausgaben kleinerer Marktteilnehmer in die Höhe.

Permian-Rohöl- und assoziiertes Gaswachstum

Die Förderung im Permian-Becken übertrifft weiterhin die Transportkapazität, was den Bedarf an neuen Sammel-, Aufbereitungs- und Langstrecken-Kapazitäten für Rohöl-, Gas- und NGL-Ströme antreibt.[3]Redaktion des Oil & Gas Journal, "ONEOK und MPLX gründen Joint Venture für LPG-Exportterminal," ogj.com Die 300 Millionen USD teure Iron-Mesa-Anlage von Phillips 66, die 2027 in Betrieb geht, gewinnt bisher abgefackeltes Gas zurück, während Tallgrass' 2,4-Bcf/d-Verbindungsleitung zum Rockies Express westliche Märkte erschließt. Integrierte Betreiber verlagern Volumen zwischen Rohöl-, Gas- und NGL-Pipelines je nach Hub-Spreads, um den System-Cashflow im US-amerikanischen Öl- und Gas-Midstream-Markt zu maximieren. Software zur Durchflussoptimierung verschiebt die Installation neuer Hauptleitungen, bis sich die Volumina als dauerhaft erweisen. Produzenten bevorzugen Verlader, die Multi-Rohstoff-Take-or-Pay-Verträge anbieten können, was den Verhandlungsvorteil zugunsten großer etablierter Akteure verschiebt.

KI-gesteuerter Energiebedarf durch Rechenzentren steigert den Gasdurchsatz

Hochdichte Rechencluster werden den US-amerikanischen Gasverbrauch bis 2030 voraussichtlich um 3,3 Bcf/d erhöhen, wobei rund 60 % der Last auf gasbetriebene Stromerzeugung entfallen.[4]Redaktion von Natural Gas Intelligence, "Der Energiebedarf von US-Rechenzentren könnte den Erdgasverbrauch bis 2030 um 3,3 Bcf/d steigern," naturalgasintel.com Die Nachfrage ist das ganze Jahr über stabil, was feste Transportverträge fördert, die die Grundlastauslastung erhöhen. Kinder Morgan transportiert bereits 40 % des LNG-Einsatzgases der USA und positioniert sein Netzwerk für die gleichzeitige Versorgung von Exportanlagen und inländischen Rechenzentren. Redundante Schleifen und glasfaseroptische Überwachung werden zur Voraussetzung, da Hyperscale-Kunden eine Verfügbarkeit von „fünf Neunen” fordern. Ein schnellerer Dekarbonisierungspfad des Stromnetzes könnte diese Gasnachfrage mindern und damit Zukunftssicherungs-Herausforderungen für den US-amerikanischen Öl- und Gas-Midstream-Markt schaffen.

Steigende Ethan-Rückgewinnung als petrochemischer Einsatzstoff

Ethan-Gewinnungsmargen übertreffen die Transporttarife für Trockengas, was Midstream-Unternehmen dazu veranlasst, Tiefschnitt-Anlagen und Fraktionatoren zu erweitern. Das 1,4 Milliarden USD teure LPG-Terminal von ONEOK und MPLX bietet Flexibilität, Mengen angesichts chinesischer Zollschwankungen weltweit umzuleiten. Lagerkavemen und Kühlketten erhöhen die Komplexität, verdreifachen jedoch den Stückgewinn gegenüber dem einfachen Transport. Lizenzschwankungen mit China erzwingen die Umleitung von Ladungen nach Europa oder Indien, was das Demurrage-Risiko für Terminalbetreiber erhöht. Integrierte Verarbeitungs-bis-Dock-Plattformen hedgen die Abhängigkeit von einem einzelnen Markt innerhalb des US-amerikanischen Öl- und Gas-Midstream-Marktes.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweite Genehmigungsengpässe (NEPA, Abschnitt 401) | –0.6% | Bundesstaatenübergreifende Projekte landesweit | Kurzfristig (≤ 2 Jahre) |

| Aktivistischer Widerstand / ESG-Kapitalbeschränkungen | –0.4% | Umweltsensible Zonen | Mittelfristig (2–4 Jahre) |

| Überkapazität bei Langstrecken-Ölpipelines | –0.3% | Cushing–Houston; Bakken–Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei China-fokussierten Ethan-Exportlizenzen | –0.2% | Exportkais an der Golfküste; Marcellus-Becken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Genehmigungsengpässe (NEPA, Abschnitt 401)

Die vom Innenministerium gesetzten Jahresfrist-Ziele für Umweltverträglichkeitsprüfungen reduzieren den Verwaltungsaufwand, jedoch stoppen Klagen weiterhin Wegerechte und verursachen Verzögerungskosten von bis zu 2 Millionen USD pro Meile. Wasserprüfungen gemäß Abschnitt 401 ermöglichen es Bundesstaaten, Projekte zu stoppen, selbst wenn Bundesbehörden diese genehmigt haben, was die Warteschlange verlängert. Energy Transfers Lake-Charles-LNG-Erweiterung zeigt, wie serielle FERC-Anträge im US-amerikanischen Öl- und Gas-Midstream-Markt zur Routine werden. Entwickler führen Ausgangsstudien und Gemeinschaftsarbeit frühzeitig durch, was die Ausgaben vor der endgültigen Investitionsentscheidung erhöht, aber Zeitpläne sichert. Nur die größten Bilanzen können mehrjährige Verzögerungen absorbieren, ohne Kreditkennzahlen zu gefährden.

Aktivistischer Widerstand / ESG-Kapitalbeschränkungen

Globale Banken haben ihre Kreditvergabe an fossile Brennstoffe unter Aktionärsdruck verschärft; Barclays beispielsweise reduzierte sein Midstream-Engagement nach Protesten. Höhere Finanzierungskosten erhöhen die Mindestrenditeerwartungen um 150–200 Basispunkte und drängen kleinere Akteure in den privaten Kreditmarkt. Eigenkapitalinvestoren fordern nun Ausschüttungsquoten von über 50 %, was den einbehaltenen Cashflow für Wachstum im US-amerikanischen Öl- und Gas-Midstream-Markt begrenzt. Einige Unternehmen emittieren nachhaltigkeitsgebundene Anleihen, die an Methan-Reduktionsziele gekoppelt sind, um ESG-Kapital zu erschließen. Der Kapitalmangel verlangsamt jedoch den Ausbau und könnte Marktanteile an kapitalstarke Großunternehmen abgeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Pipeline-Netze bilden das Fundament des Marktes

Pipelines erzielten im Jahr 2025 44,25 % des Umsatzes des US-amerikanischen Öl- und Gas-Midstream-Marktes und bilden das verbindende Rückgrat zwischen Becken, Verarbeitern und Docks. Die Kapitalkosten betragen durchschnittlich 4 Millionen USD pro Meile an Land, was Hauptleitungsinvestitionen erheblich, aber vertretbar macht, wenn sie durch 20-jährige Take-or-Pay-Verträge abgesichert sind. Kinder Morgans Auftragsbestand von 9,3 Milliarden USD, zwei Drittel davon für die Gasübertragung bestimmt, signalisiert anhaltendes Vertrauen in die kontinentale Netzerweiterung.

Neubauten setzen auf bidirektionalen Fluss, sektionierte Ventile und leistungsstarke Verdichtung, um Gas zwischen Export- und Energiemarktanforderungen zu lenken – Merkmale, die ältere Rohrleitungen nicht bieten. Terminal-Infrastruktur, obwohl sie 2025 nur 17,85 % des Umsatzes ausmacht, soll bis 2031 mit einer CAGR von 4,95 % zulegen, da LNG- und LPG-Kais zunehmen. Allein Calcasieu Pass 2 bedingt fast 100 Meilen neue Seitenleitungen und zwei Ladeanleger, was zeigt, wie jedes Dock die Systemausgaben vervielfacht. Speicherkavemen und -tanks, oft übersehen, bieten Optionalität zur Nutzung saisonaler Arbitrage und zur Pufferung von Ethan-Exporten bei Lizenzschwankungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Rohöl-Dominanz sieht sich der LNG-Wachstumsherausforderung gegenüber

Der Rohöltransport repräsentierte im Jahr 2025 37,35 % des Marktanteils des US-amerikanischen Öl- und Gas-Midstream-Marktes und versorgte Raffinerien und Exportdocks hauptsächlich entlang der Golfküste. Die Tarife bleiben trotz hoher Basisvolumina stabil, sehen sich jedoch in einigen Korridoren einer Überkapazität gegenüber. LNG-Dienstleistungen erzielen, obwohl kleiner, eine CAGR von 6,28 %, was Schiffsbeladung, Verdampfungsmanagement und Tieftemperatur-Pipeline-Spezifikationen widerspiegelt, die Aufschlagstarife erfordern.

Erdgas-Pipeline-Umsätze liegen zwischen Öl und LNG und profitieren vom Sog des Energiesektors und der Einsatzgaslieferung. Das Iron-Mesa-Projekt von Phillips 66 zeigt, wie Betreiber midstreamgerechte Gasverarbeitung hinzufügen können, um NGL zu monetarisieren, bevor Restgas in die Pipeline gelangt, und so Einkommensströme zu kombinieren. Raffinerieerzeugnisleitungen bieten stabile Tarife, aber begrenzte Wachstumschancen. Betreiber hedgen Portfoliorisiken durch den Besitz von Vermögenswerten in allen vier Produktsparten und glätten so den Cashflow über Zyklen hinweg.

Nach Dienstleistungsart: Bautätigkeit treibt die Markterweiterung voran

Der Pipeline-Bau erzielte 2025 29,85 % des Umsatzes und wuchs mit einer CAGR von 4,12 %, da Entwickler bestrebt sind, Korridore vor dem Anziehen der Kapitalmärkte zu sichern. Tallgrass' Permian-zu-REX-Projekt veranschaulicht den Trend: 2,4 Bcf/d Kapazität, 3 Milliarden USD Budget, Inbetriebnahme Ende 2028. Ingenieurwesen, Umweltschutz und Wegerechtsdienstleistungen fügen über den Stahlbedarf hinaus weitere Ausgabenschichten hinzu.

Wartung und Reparatur generieren zuverlässiges, aber langsameres Wachstum und sind für 300.000 Meilen aktiver Rohrleitungen unerlässlich. Lager- und Handhabungsdienstleistungen gewinnen an Bedeutung, da LNG- und LPG-Exporte Pufferkapazitäten zur Steuerung von Schiffswarteschlangen benötigen. Transportlogistik – einschließlich Planung, Nominierung und Ungleichgewichtshandel – entwickelt sich zu digitalen Plattformangeboten, die Gebührenpotenzial ohne Kapitalausgaben bieten. Betreiber, die Bau, Betrieb und Wartung sowie Logistik bündeln können, binden Kunden langfristig und verteidigen Marktanteile im US-amerikanischen Öl- und Gas-Midstream-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Golfküste bleibt das Gravitationszentrum des US-amerikanischen Öl- und Gas-Midstream-Marktes. Chenieres Erweiterung auf mehr als 60 Mtpa Verflüssigungskapazität bis 2028 konzentriert die Einsatzgasnachfrage in Texas und Louisiana. Raffinerien, die die Hälfte des US-amerikanischen Rohöls verarbeiten, sind für die Rohölannahme und den Produktabsatz auf dichte Rohrnetze angewiesen und verstärken damit die Vorteile der Terminalnähe. Das LPG-Gemeinschaftsunternehmen von ONEOK und MPLX in Texas unterstreicht die Kaskadeneffekte von Investitionen in Docks, Tanks und Seitenleitungen.

Das Permian-Becken ist die am schnellsten wachsende geografische Region. Erhöhter assoziierter Gasausstoß speist neue Aufbereitungsanlagen und Langstreckenpipelines, die zu Golfküstendocks und westlichen Märkten führen. Iron Mesa von Phillips 66 und der Verbindungsleitung von Tallgrass zeigen integrierte Ausbauprojekte, die Marge entlang der gesamten Kette erfassen. Die regulatorische Erleichterung in Texas beschleunigt die Zeitpläne im Vergleich zum Nordosten und begünstigt Permian-Projekte im US-amerikanischen Öl- und Gas-Midstream-Markt.

Appalachien liefert steigende Mengen an Trockengas an LNG-Terminals und Versorgungsunternehmen im Südosten. Williams steigerte die vertraglich gebundene Kapazität 2024 um 3,4 %, indem es den Regionalen Energiezugang fertigstellte. Mehrstufige Genehmigungshürden erfordern anhaltende Gemeinschaftsarbeit und Routenänderungen, was Vorlaufzeiten verlängert, aber bei Inbetriebnahme stabilen Cashflow bietet. Anhaltendes LNG-Wachstum stellt sicher, dass Appalachische Moleküle trotz komplexer Genehmigungswege unverzichtbar bleiben.

Regulatorisches Umfeld

Die US-Midstream-Regulierung bleibt aufgeteilt in Tarifaufsicht, Sicherheitsvorschriften und Umweltvorschriften. Im Jahr 2026 hat die Federal Energy Regulatory Commission (FERC) den Ölpipeline-Index für den nächsten Fünfjahreszeitraum finalisiert und den Höchstindex auf PPI-FG minus 0,55% für den Zeitraum vom 1. Juli 2026 bis zum 30. Juni 2031 festgelegt, wodurch die Tarifanpassungsmechanik für indexierte Ölpipelinetarife verankert wird. Gleichzeitig hat die FERC Aktualisierungen des 18 CFR 284.12 finalisiert, um verbindliche NAESB WGQ Version 4.0 Geschäftspraxisstandards für zwischenstaatliche Erdgaspipelines aufzunehmen, wirksam ab dem 27. Juli 2026, was die Kommunikation und Koordination bei Planung und Nominierungen verschärft.

Wettbewerbslandschaft

Die Konsolidierung hat den kombinierten Umsatzanteil der fünf größten Betreiber auf rund 62 % angehoben, was eine moderate Konzentration im US-amerikanischen Öl- und Gas-Midstream-Markt signalisiert. Die Übernahme von EnLink durch ONEOK, der Kauf von WTG durch Energy Transfer und Brookfields Beteiligung an Colonial schaffen Skaleneffekte, die allgemeine Verwaltungskosten (G&A) auf Tausende von Pipelinemeilen verteilen. Größere Bilanzen erleichtern die Finanzierung von Multi-Milliarden-Dollar-Korridoren und absorbieren ESG-gebundene Finanzierungsaufschläge, die kleinere Unternehmen andernfalls belasten würden.

Technologieübernahme trennt Marktführer von Nachzüglern. Das Digitalisierungsprojekt von Energy Transfer integriert Messung, Planung und Wartung, reduziert Ausfallzeiten zweistellig und senkt die Personalzahl. Kinder Morgan setzt glasfaseroptische Sensorik auf kritischen Abschnitten ein, um Lecks innerhalb von Minuten zu erkennen und die sich weiterentwickelnden Integritätsvorschriften der Rohrleitungs- und Gefahrengutbehörde (PHMSA) zu erfüllen. Frühe Einsteiger in CO₂-Netze – darunter EnLink und Navigator – zielen darauf ab, Wegerechte und Verdichterstationen für kohlenstoffarme Moleküle zu nutzen.

Aufkommende Disruptoren umfassen Biogasaggregratoren und Wasserstoffentwickler, die Pipeline-Vermögenswerte in Grünenergie-Wertschöpfungsketten einbetten. Finanzsponsoren experimentieren mit Infrastruktur-als-Dienstleistung-Modellen, bei denen Kapazitätsgebühren ähnlich wie bei Cloud-Anbietern erhoben werden. Betreiber kontern durch gebündelte Dienstleistungen – wie Speicherung, Fraktionierung und Beladung –, um Verlader jahrzehntelang zu binden und damit Markteintrittsbarrieren im US-amerikanischen Öl- und Gas-Midstream-Markt zu verstärken.

Marktführer der US-amerikanischen Öl- und Gas-Midstream-Industrie

Kinder Morgan Inc.

Energy Transfer LP

Enterprise Products Partners LP

Enbridge Inc. (U.S.)

Williams Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Schrittweise Kapazitätserweiterungen und Engpassbeseitigung entlang wichtiger Korridore schaffen Freiräume für Midstream-Investitionen im Zusammenhang mit LNG-Einspeisegas, NGL-Exporten und zuverlässigkeitsgetriebener Gasnachfrage. Ein kurzfristiges Beispiel ist Sempra Infrastructure, das im Juni 2026 die 72 Meilen lange Port Arthur Pipeline Louisiana Connector in Betrieb genommen hat, wodurch 2 Bcf/d an Kapazität hinzugefügt und der kommerzielle Bedarf für die Anbindung von Golfküsten-Pipelines an Docks unterstützt wurde. Im Nordosten zeigt der im April 2026 begonnene Bau des Northeast Supply Enhancement (NESE)-Projekts von Williams, das zusätzliche 400.000 Dekatherme/Tag liefern soll, wie gezielte Erweiterungen die Lieferfähigkeit in eingeschränkte Nachfragezentren verbessern können, in denen feste Dienstleistungen einen höheren Wert haben als warenpreisabhängige Mengen.

Die Chancenlage hängt auch von Genehmigungswegen und Projektumsetzungsmodellen ab. Der NOPR der FERC vom Mai 2026 zur Anhebung der Kostenschwellen für Sammelzertifikate signalisiert Bestrebungen, mehr Verdichtungs-, Schleifen- und Nebenanlagen durch schnellere Genehmigungskanäle zu leiten, was eine Verlagerung hin zu modularen Erweiterungen gegenüber aufsehenerregenden Neubaustrecken unterstützt. Auf der Angebotsseite verfolgen Betreiber die Beckenausleitung und exportorientierte Integration, mit Bauaktivitäten und Erweiterungsprogrammen in der Mitte 2026 im Permian-Becken und an der Golfküste (einschließlich Projekten im Zusammenhang mit Kinder Morgan, WhiteWater und Energy Transfer), die Anschlüsse, Verdichtung und terminalgebundene Kapazität gegenüber eigenständigen Fernleitungen priorisieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Williams gab eine Vereinbarung mit Blackstone bekannt, zusammen mit Apollo und KKR, über eine Investition von 5,34 Milliarden USD in fünf Power-Innovation-Projekte. Das Kapital unterstützt Infrastruktur, die Gasversorgung und Midstream-Lieferfähigkeit mit dem Bedarf an Stromerzeugung verknüpft, und verstärkt die Marktverschiebung hin zu Zuverlässigkeit und Zentren mit hoher Last.

- Juni 2026: Energy Transfer gab eine vollständig gezeichnete Exporterweiterung an seinem Nederland NGL Export Terminal bekannt, wodurch 240.000 bpd an Ethan-Exportkapazität und 55.000 bpd an LPG-Kapazität hinzugefügt werden. Die Ankündigung zeigt, wie kontrahierte Exportkapazität Terminalerweiterungen und vorgelagerte Konnektivitätsanforderungen für NGL-Sammlung, Fraktionierung und Docklogistik vorantreibt.

- Mai 2024: Williams schloss seine Erweiterung des Regional Energy Access ab, wodurch die kontrahierte Kapazität um 3,4% erhöht und die Lieferfähigkeit in mit Appalachia verbundenen Korridoren verbessert wurde. Das Projekt zeigt, wie schrittweise Erweiterungen bestehender Anlagen feste Kapazität in genehmigungssensiblen Regionen hinzufügen können, während gleichzeitig langfristige Verlader-Verpflichtungen gestärkt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die US-amerikanische Midstream-Wertschöpfungskette für Öl und Gas, gemessen als Einnahmen aus dem Transport, der Lagerung und dem Terminalbetrieb von Kohlenwasserstoffen zwischen Produktionsgebieten und nachgelagerten Nachfragezentren.

Ausschlüsse des Anwendungsbereichs: Vorgelagerte Produktion sowie nachgelagerte Raffination und Kraftstoffeinzelhandel sind in diesem Markt nicht enthalten.

Übersicht der Segmentierung

- Nach Infrastruktur

- Pipelines

- Terminals

- Lagerstätten (unterirdisch und oberirdisch)

- Nach Produkttyp

- Rohöl

- Erdgas

- Raffinerieerzeugisse

- LNG

- Nach Dienstleistungsart

- Pipeline-Bau

- Pipeline-Wartung und -Reparatur

- Lager- und Handhabungsdienstleistungen

- Transport und Logistik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit der Kartierung, welche Midstream-Aktivitäten in den Vereinigten Staaten messbare Einnahmen generieren, und der anschließenden Verknüpfung dieser Aktivitäten mit beobachtbaren Fluss- und Kapazitätssignalen. Wir nutzten zunächst öffentliche Datensätze, um zu verstehen, wohin Mengen fließen, wo sich Lagerbestände aufbauen und welche Infrastrukturerweiterungen tatsächlich in Betrieb gehen.

Zu den genutzten wichtigen öffentlichen Quellen zählen beispielsweise die U.S. Energy Information Administration für Rohöl-, Erdgas-, Lager- und Handelsindikatoren sowie die Federal Energy Regulatory Commission für Pipelinetarifkontext und regulatorische Einreichungen. Wir haben uns außerdem auf die Pipeline and Hazardous Materials Safety Administration für Pipelinekilometrage und integritätsbezogene Datenpunkte, das Bureau of Labor Statistics für Kosteninflationsindikatoren sowie auf Veröffentlichungen von Energie- oder Öl- und Gaskommissionen auf Bundesstaatsebene bezogen, sofern sie beckengetriebene Einschränkungen erklären helfen. Unternehmens-10-K-Einreichungen, Ergebnismaterialien und seriöse Fachpresse wurden verwendet, um Auslastungskommentare und Projektzeitpläne zu interpretieren. Ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichtenintelligenz wurde genutzt, um Cross-Checks zu Dienstleistungsengagement und aktuellen Anlagenänderungen zu beschleunigen. Diese Desk-Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden genutzt, um die Desk-Annahmen zu prüfen, die am schwersten aus öffentlichen Veröffentlichungen abzuleiten sind, insbesondere Auslastung, Tarifanpassungen, Vertragsmix und Umsatzerfassung bei Terminals und Lagerung. Wir sprachen mit einer Mischung aus Betreibern, Auftragnehmern, Verladern und Branchenberatern in wichtigen Produktions- und Verbrauchskorridoren in den Vereinigten Staaten, damit Modelleingaben dort korrigiert werden konnten, wo Desk-Signale verzögert oder zu allgemein waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 21% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert hauptsächlich auf einer Top-down-Rekonstruktion, bei der US-Midstream-Nachfragepools aus bewegten und gelagerten Kohlenwasserstoffen gebildet und dann mithilfe von Gebühren- und Tarifstil-Umsatzfaktoren monetarisiert werden. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie zum Beispiel stichprobenartige Aufsummierungen der Betreiberumsätze nach Dienstleistungsengagement und Kanalprüfungen zum implizierten Umsatz pro Barrel oder pro Mcf.

Zu den Eingaben, die das Modell geprägt haben, gehören beispielsweise Rohöl- und Erdgasdurchsatztrends, Erweiterungen und Auslastung von Pipeline- und Lagerkapazitäten, regionale Basisdifferenzen, die die Routenwahl beeinflussen, Exportaktivitäten (einschließlich LNG-bezogener Mengen) sowie Kosteninflation bei Bau und Instandhaltung. Für die Prognose verwendeten wir eine Szenarioanalyse, die mit erwartetem Durchsatzwachstum, Projektstarts und Gebührensteigerungsmustern verknüpft ist, und die Szenariogewichtungen wurden anschließend mithilfe von Expertenrückmeldungen zu Genehmigungsrisiken, Produzentenaktivität und Vertragsverlängerungen abgestimmt. Wo eine Bottom-up-Prüfung ein kleineres Dienstleistungssegment nicht vollständig abdecken konnte, wurde eine konservative Umsatzintensitätsannahme unter Verwendung vergleichbarer Anlagen angewendet, gefolgt von einer Validierung mit Interviewleitlinien.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, einschließlich der Überprüfung implizierter Umsätze pro bewegter Einheit gegen öffentliche Tarifbereiche und interviewgestützte Bereiche, sowie durch Prüfung, ob das Wachstum mit dem übereinstimmt, was Kapazitäts- und Mengentrends unterstützen können. Große Abweichungen werden markiert, überprüft und durch mehrere Analystenüberprüfungen korrigiert, und eine erneute Kontaktaufnahme wird ausgelöst, wenn eine Schlüsselannahme die Gesamtsumme wesentlich verändert oder einem verlässlichen öffentlichen Indikator widerspricht.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Anlagentransaktionen, regulatorischen Änderungen oder starken Verschiebungen der US-Produktions- und Exportströme. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit Kunden eine aktuelle Sicht erhalten, die weiterhin auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Vergleich der Marktgröße des US-Öl- und Gas-Midstream-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den US-amerikanischen Öl- und Gas-Midstream-Markt weichen oft voneinander ab, weil die Abgrenzung des Anwendungsbereichs und die Regeln zur Umsatzerfassung unterschiedlich sind, und diese Unterschiede sind nicht immer allein aus einer Schlagzeilenzahl ersichtlich. Die Streuung ergibt sich in der Regel daraus, welche Dienstleistungen gebündelt werden, welches Jahr als aktueller Markt behandelt wird und ob die Gebühren- und Tarifentwicklung mit tatsächlichen operativen Signalen verknüpft ist.

Zu den wichtigsten Ursachen für Abweichungen zählen hier, ob Großhandelsmarketing und breitere Energielogistik in die Gesamtsumme einbezogen werden, wie LNG-Terminals und damit verbundene Dienstleistungen behandelt werden, und ob Bau- und Instandhaltungsumsätze als Teil des Marktes gezählt werden. Unterschiede zeigen sich auch, wenn Auslastungsanstiege zu schnell angenommen werden, wenn Tarifanpassungen angewendet werden, ohne sie mit Anpassungszyklen zu verknüpfen, oder wenn der Zeitpunkt der Inflation innerhalb desselben Kalenderjahres unterschiedlich gehandhabt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,10 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 10,00 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und ein engeres Dienstleistungsbündel, das üblicherweise den Kerntransport und die Lagerung betont, wodurch Terminal- und verwandte Dienstleistungsumsätze ausgeschlossen werden können, wenn diese separat ausgewiesen werden. |

| Branchenverlag B | 20,78 Milliarden USD (2025) | Wird oft als breiteres Midstream-Bündel dargestellt, das Großhandelsmarketing sowie zusätzliche Logistik- oder verarbeitungsbezogene Umsätze einschließen kann, was die Gesamtsumme erhöht, selbst wenn die zugrunde liegenden Durchsatzannahmen ähnlich sind. |

Großhandelsmarketing-Umsätze liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was der Hauptgrund dafür ist, dass ein breiteres Midstream-Bündel über dem in der Tabelle gezeigten Wert für 2025 liegen kann. Am unteren Ende komprimieren ein Basisjahr 2024 und eine engere Dienstleistungsabdeckung die Zahl, bevor überhaupt eine Wachstumsrechnung angewendet wird. Da die Gesamtsummen an Durchsatz, Kapazitätsnutzung und gebührenbasierter Umsatzlogik verankert sind, die überprüft werden können, bleibt der Endwert praktisch für Planung und Vergleich.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Öl- und Gas-Midstream-Marktes?

Er beläuft sich im Jahr 2026 auf 17,71 Milliarden USD und soll bis 2031 21,08 Milliarden USD erreichen.

Welches Infrastruktursegment wächst am schnellsten?

Terminals, hauptsächlich LNG- und LPG-Docks, wachsen bis 2031 mit einer CAGR von 4,95 %.

Wie wird die Expansion von Rechenzentren die Midstream-Nachfrage beeinflussen?

KI-gesteuerte Rechenzentren könnten bis 2030 eine Gaslast von 3,3 Bcf/d hinzufügen und damit feste Pipeline-Verträge stärken.

Was ist das größte regulatorische Hindernis für neue Pipelines?

Bundesweite Genehmigungen gemäß dem Nationalen Umweltpolitikgesetz (NEPA) und Wasserprüfungen gemäß Abschnitt 401 verzögern weiterhin bundesstaatenübergreifende Projekte.

Welcher Produkttyp weist das höchste prognostizierte Wachstum auf?

LNG-Dienstleistungen sollen mit einer CAGR von 6,28 % wachsen, was steigende Exportvolumina widerspiegelt.

Wie konzentriert ist der Wettbewerb in der Branche?

Jüngste Fusionen geben den fünf größten Betreibern rund 62 % des Gesamtumsatzes und deuten auf eine moderate Konzentration hin.

Seite zuletzt aktualisiert am: