Größe und Marktanteil des nigerianischen Öl- und Gas-Midstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

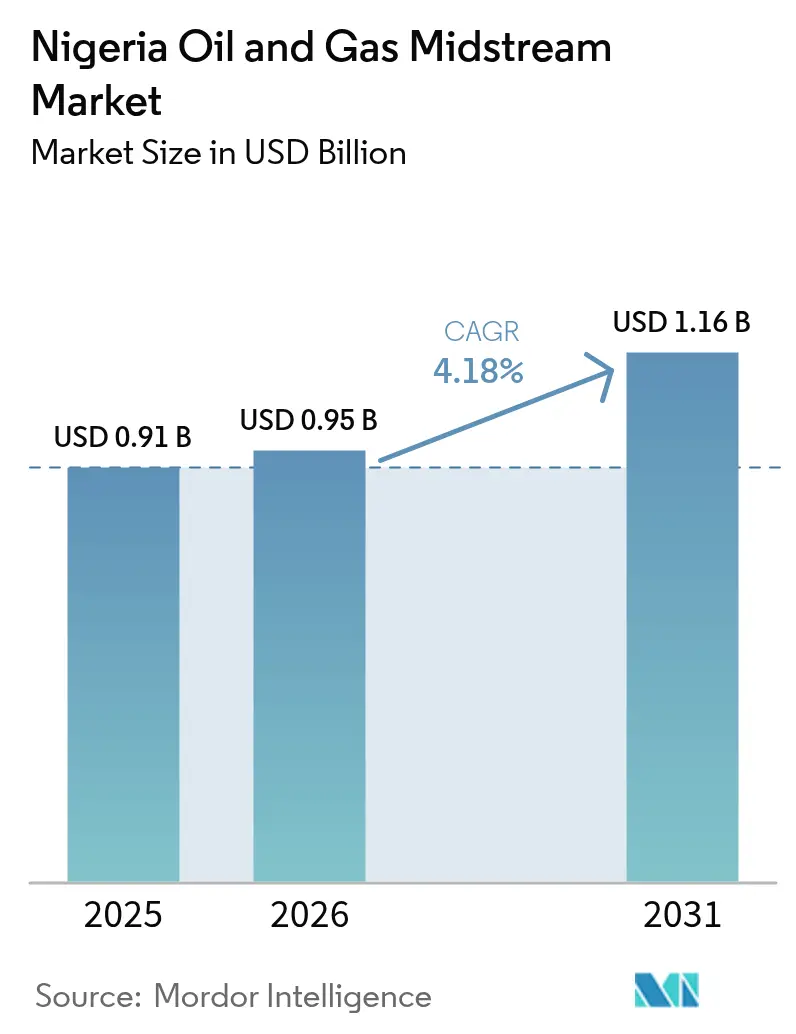

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Öl- und Gas-Midstream-Marktes von Mordor Intelligence

Die Größe des nigerianischen Öl- und Gas-Midstream-Marktes wird im Jahr 2026 auf 0,95 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,91 Milliarden USD, mit Prognosen für 2031, die 1,16 Milliarden USD zeigen, was einem Wachstum von 4,18 % CAGR über den Zeitraum 2026–2031 entspricht.

Die durch das Petroleum Industry Act (PIA) geschaffene regulatorische Sicherheit beschleunigt private Investitionen, doch Pipeline-Vandalismus und Devisenvolatilität beeinträchtigen nach wie vor die Kapazitätsauslastung. Die Inbetriebnahme des 10 Milliarden USD teuren NLNG Train 7-Projekts, das die Verflüssigungskapazität bis 2027 von 22 Millionen auf 30 Millionen Tonnen pro Jahr (tpa) erweitert, unterstreicht den Wandel hin zur gasgeführten Diversifizierung. Unterdessen konfiguriert die Dangote-Raffinerie mit einer Kapazität von 650.000 Barrel pro Tag die inländischen Produktströme neu und fördert den Bau dedizierter Pipelines, die Transportkosten senken und die Importabhängigkeit verringern.

Wichtigste Erkenntnisse des Berichts

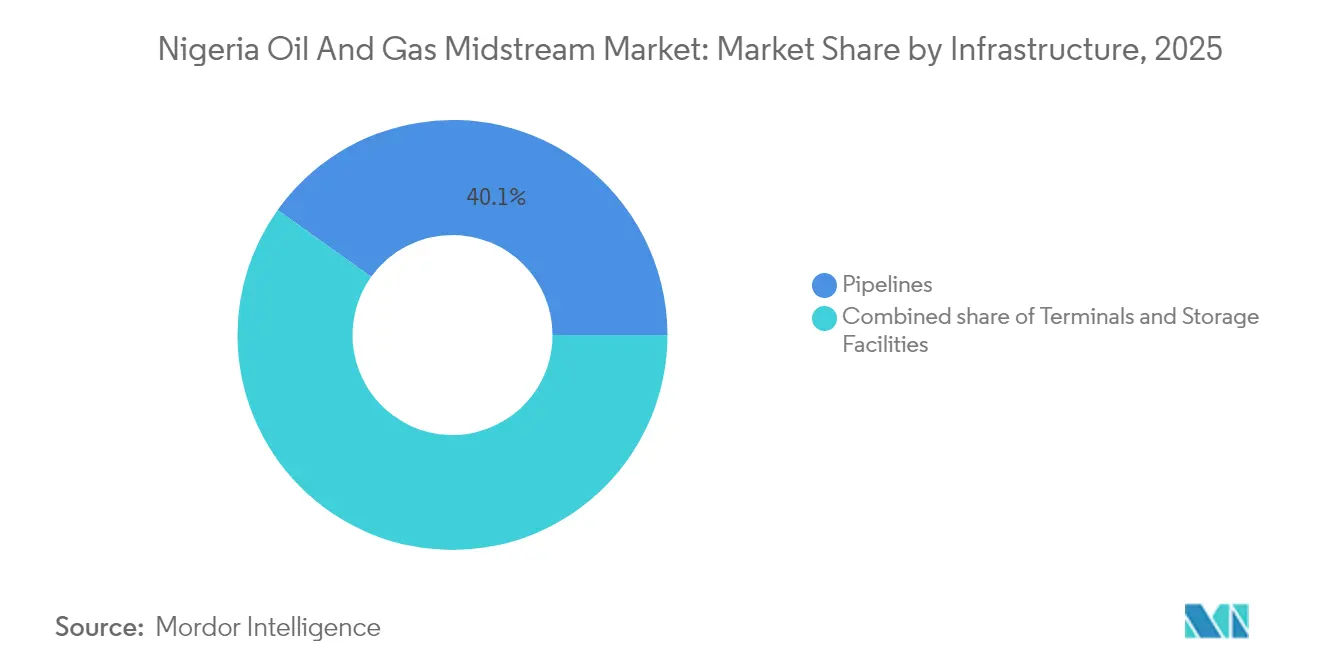

- Nach Infrastruktur führten Pipelines im Jahr 2025 mit einem Anteil von 40,12 % am nigerianischen Öl- und Gas-Midstream-Markt; Lagerstätten werden voraussichtlich bis 2031 mit einer CAGR von 5,34 % am schnellsten wachsen.

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 44,72 % der Größe des nigerianischen Öl- und Gas-Midstream-Marktes auf Rohöl, während LNG bis 2031 voraussichtlich mit einer robusten CAGR von 7,18 % wachsen wird.

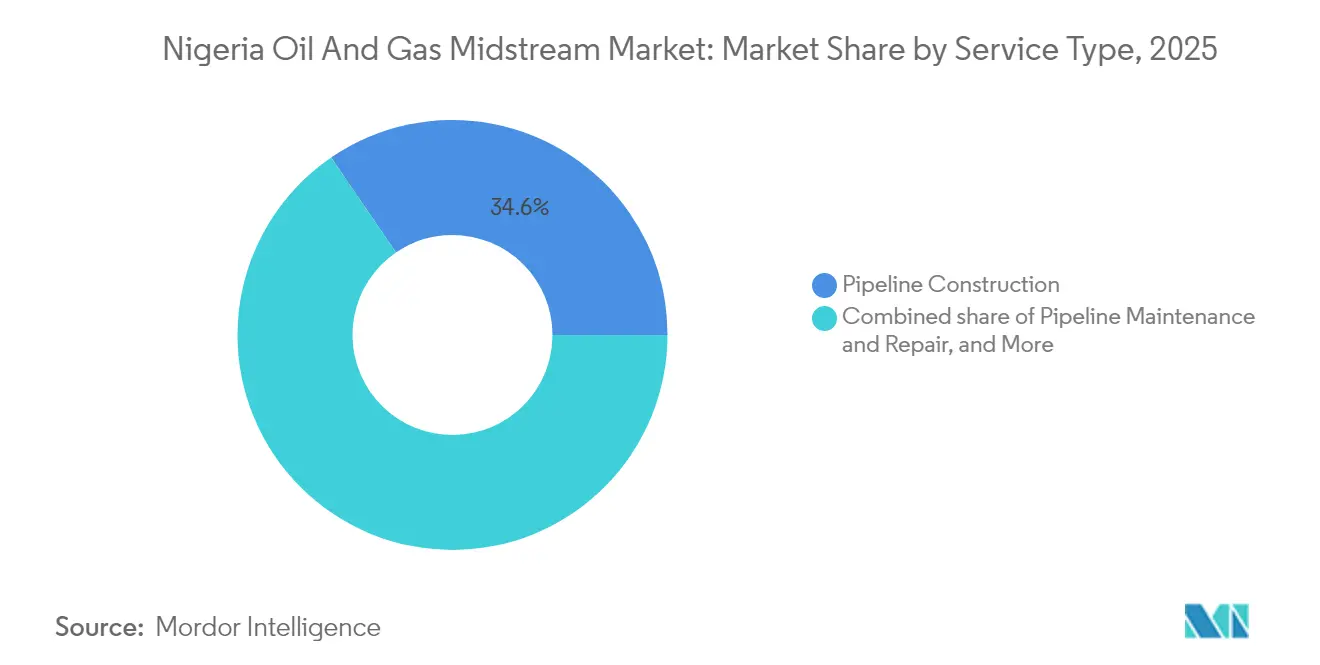

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Anteil von 34,55 % der Größe des nigerianischen Öl- und Gas-Midstream-Marktes auf den Pipeline-Bau, während Pipeline-Wartung und -Reparatur mit einer CAGR von 5,66 % bis 2031 das höchste Wachstum verzeichnen dürfte.

- Shell, TotalEnergies SE, Chevron, und Nigerian National Petroleum Company kontrollierten zusammen im Jahr 2025 etwas mehr als 54,25 % des gesamten Midstream-Anlagendurchsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nigerianischen Öl- und Gas-Midstream-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Regulatorische Klarheit gemäß PIA (2021) | +1.20% | National; frühe Gewinne in Lagos, Rivers, Bayelsa | Mittelfristig (2–4 Jahre) |

| NLNG Train 7 und aufkommende FLNG-Projekte | +0.80% | Nigerdelta; küstennahe Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Produktpipelines im Zusammenhang mit der Dangote-Raffinerie | +0.60% | Korridore vom Südwesten in den Norden | Kurzfristig (≤ 2 Jahre) |

| Programme zur Kommerzialisierung von Inlandsgas | +0.50% | Cluster Lagos, Kano, Kaduna | Mittelfristig (2–4 Jahre) |

| BOT-Ersatz von 5.000 km veralteter Pipelines | +0.40% | Nationale Hochverkehrskorridore | Langfristig (≥ 4 Jahre) |

| Anstieg der Küsten-LPG-Lagerterminals | +0.30% | Küstenlinie von Lagos bis Akwa Ibom | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Klarheit gemäß dem PIA (2021)

Das PIA etabliert die Nigerian Midstream and Downstream Petroleum Regulatory Authority (NMDPRA) als einzige Regulierungsbehörde und beendet damit jahrzehntelange überlappende Zuständigkeiten, die Projektgenehmigungen verlangsamten. Transparente Tarifgestaltung und garantierte Regelungen zum offenen Netzzugang haben die Genehmigungsfristen im Vergleich zu den Verfahren vor dem PIA um 40 % verkürzt.(1)Nigerian Midstream and Downstream Petroleum Regulatory Authority, "PIA-Umsetzungsupdate," nmdpra.gov.ng Anreize wie beschleunigte Abschreibungen und reduzierte Steuersätze für Gasprojekte senken die Eintrittsbarrieren für inländische Investoren und internationale Kreditgeber. Zu den frühen Nutzern zählen von Private-Equity unterstützte Pipeline-Betreiber, die Bau-Betriebs-Übertragungs-Konzessionen auf stark frequentierten Korridoren gesichert haben. Umsetzungsherausforderungen bestehen jedoch weiterhin, da staatliche Behörden das Gesetz uneinheitlich auslegen, was zu Compliance-Lücken führt, die den Erwerb von Wegerechten verzögern. Das Kapazitätsaufbauprogramm der NMDPRA für subnationale Regulierungsbehörden zielt darauf ab, die Durchsetzung zu harmonisieren und das Vertrauen der Investoren mittelfristig aufrechtzuerhalten.

NLNG Train 7 und aufkommende FLNG-Projekte steigern die Gasexportkapazität

Die 10 Milliarden USD teure Train 7-Erweiterung von Nigeria LNG Limited erhöht die Exportkapazität um 8 Millionen Tonnen pro Jahr (tpa) und führt modulare Bauweise ein, die die Exposition gegenüber Sicherheitsrisiken an Land verkürzt.(2)Nigeria LNG Limited, "Train 7 Factsheet," nigeria-lng.com Ergänzende Initiativen wie die 2,8 Millionen tpa schwimmende LNG-Einheit (FLNG) von UTM Offshore, die durch 2,1 Milliarden USD an Afreximbank-Finanzierung unterstützt wird, verdeutlichen die Ausrichtung der Branche auf die Offshore-Verarbeitung, die vandalismusgefährdete Pipelines umgeht. Zusammen richten diese Projekte Nigeria an den asiatischen Spotpreisdynamiken aus, die 2024 durchschnittlich 12 USD pro MMBtu betrugen – das Vierfache des inländischen Gaspreises. Die Verlängerung der Abnahmefenster bis 2050 stärkt das Vertrauen der Kreditgeber, während staatliche Garantien das Währungsrisiko für importierte Verflüssigungsmodule abmildern. Eine erfolgreiche Umsetzung könnte die Gasexporte um 30 % steigern und damit die Bundeseinnahmen gegen die Rohölpreisvolatilität absichern.

Produktpipelines im Zusammenhang mit der Dangote-Raffinerie beseitigen Importengpässe

Die Dangote-Raffinerie verändert die nationalen Lieferketten grundlegend, indem sie Diesel, Benzin und Kerosin aus der Lekki-Freihandelszone über neue Produktpipelines zu nördlichen Depots leitet. Interne Schätzungen weisen auf eine Transportkosteneinsparung von 35 % im Vergleich zu per Straße gelieferten Küstenimporten hin.(3)Dangote Group, "Raffinerieprojekt-Übersicht," dangote.com Umkehrflusstechnik ermöglicht es dem Netzwerk, Produkte nach Süden zu transportieren, wenn die Anlage gewartet wird, was die Widerstandsfähigkeit erhöht. Obwohl Preisverhandlungen für Produkte den anfänglichen Start einschränkten, ermöglichte die Genehmigung einer marktgebundenen Preisvorlage durch die NMDPRA Mitte 2025 höhere Auslastungsraten. Gemeinschaftliche Engagementprogramme, einschließlich Gesundheitszentren und Straßensanierungen, stärken die gesellschaftliche Akzeptanz in den Gastgemeinden und mindern das Protestrisiko, das historisch gesehen die Vermögenswerte im Nigerdelta belastet hat.

Kommerzialisierung von Inlandsgas (NGFCP, Einführung des Netzkodex)

Das Nigeria Gas Flare Commercialisation Programme (NGFCP) vergibt 42 Fackelstandorte an private Entwickler, die bis 2027 Gassammel- und -verarbeitungsinfrastruktur installieren müssen. Durch die Verpflichtung zum Drittparteienzugang über den Gas Transportation Network Code löst die Regierung vertikal integrierte Netze auf, die zuvor unabhängige Stromerzeuger ausgeschlossen hatten. Die industrielle Gasnachfrage wird bis 2030 voraussichtlich auf 4 Milliarden Kubikfuß pro Tag (bcf/d) steigen, angetrieben durch Eigenversorgungsanlagen in den Fertigungszentren Lagos, Ogun und Kaduna. Die Preisgestaltung bleibt die entscheidende Variable: Produzenten fordern 3–4 USD pro MMBtu, um Bankabilitätsschwellen zu erfüllen, während der Energiesektor auf Tarife unter 3 USD drängt, um die Stromkosten zu begrenzen. Konsensmechanismen, einschließlich indexierter Tarife, die an Henry-Hub-Durchschnittswerte gekoppelt sind, werden derzeit von Interessengruppen geprüft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Endemischer Pipeline-Vandalismus und Öldiebstahl | -1.80% | Rivers, Bayelsa, Delta | Kurzfristig (≤ 2 Jahre) |

| Veraltete Infrastruktur und Wartungsrückstand | -0.90% | Nationale Onshore-Systeme | Mittelfristig (2–4 Jahre) |

| Devisenvolatilität erhöht CAPEX und OPEX | -0.70% | Alle Regionen, die importierte Vorleistungen verwenden | Kurzfristig (≤ 2 Jahre) |

| Politische Brennpunkte stören Vermögenswerte | -0.40% | Rivers State und Umgebung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Endemischer Pipeline-Vandalismus und Öldiebstahl

Hochentwickelte kriminelle Syndikate zapfen Hauptleitungen an und leiten 2024 bis zu 200.000 Barrel pro Tag Rohöl um, was Betreibern geschätzte Einnahmeverluste von 2 Milliarden USD verursacht. Neue Techniken umfassen verschweißte Bypässe, die mehrere Meter tief im Boden vergraben sind und die Erkennung erschweren. Die Bundesregierung reagierte mit der Vergabe eines 130 Millionen USD schweren Überwachungsvertrags an ein privates Sicherheitskonsortium, das Drohnen, faseroptische Sensoren und Gemeinschaftsinformanten einsetzt. Frühe Erkenntnisse deuten auf eine 20-prozentige Reduzierung von Diebstahlvorfällen auf überwachten Abschnitten hin; das 5.000 km lange Netz übersteigt jedoch nach wie vor die Überwachungskapazität. Längerfristige Lösungen – wie die Umrüstung von Onshore-Pipelines auf gasbetriebene unterirdische Leitungen, die das Abzapfen abschrecken – bleiben kapitalintensiv.

Veraltete Infrastruktur und hoher Wartungsrückstand

Mehr als die Hälfte der nigerianischen Rohölleitungen wurde vor 1995 installiert, und Korrosion ist mittlerweile für 60 % der ungeplanten Ausfälle verantwortlich. NNPC beziffert den Sanierungsbedarf auf 3,2 Milliarden USD, was mit den Budgets für Neubauten konkurriert. Aufgeschobene Wartungsarbeiten verschärfen das Risiko von Leckagen, die zu Regulierungsstrafen und Gemeinschaftsklagen führen können. Betreiber setzen zunehmend auf vorausschauende Wartung durch faseroptische Akustiksysteme, die Leckgeräusche in Echtzeit lokalisieren. Devisenengpässe verzögern jedoch Ersatzteilimporte und treiben die lokale Inflation bei Stahl, Ventilen und Beschichtungen in die Höhe. Um die Lücke zu schließen, fördert die NMDPRA gemeinsame Anlagenverwaltungspools, die es kleineren Unternehmen ermöglichen, Lagerbestände und Reparaturteams zu teilen und damit Ausfallzeiten zu verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Pipelines behalten die Führung, während Lagerstätten aufholen

Pipelines bewältigten 40,12 % des Durchsatzes im Jahr 2025 und festigten damit ihre Rolle als Kernstück des nigerianischen Öl- und Gas-Midstream-Marktes. Das Warri-Kaduna-System veranschaulicht die betriebliche Komplexität der Handhabung mehrerer raffinierter Produkte über 600 km unruhiges Terrain. Gleichzeitig expandieren Lagerstätten mit einer CAGR von 5,34 %, gestützt durch neue Küsten-LPG-Terminals, die auf Nachfragespitzen in Westafrika ausgerichtet sind. Der technische Kodex der NMDPRA von 2024 schreibt nun die Installation von Echtzeit-Überfüllschutz und Dampfrückgewinnungseinheiten vor, was veraltete Depots zur Modernisierung veranlasst. Unterirdische Kavernen gewinnen im Nigerdelta an Beliebtheit, wo oberirdische Tanks anfällig für Sabotage sind. Private Investoren sichern sich 20-jährige Konzessionen, die Lager-, Kai- und Lkw-Verladerampen bündeln und damit Einnahmequellen diversifizieren.

Die Größe des nigerianischen Öl- und Gas-Midstream-Marktes für Lagerstätten wird bis 2031 voraussichtlich 0,23 Milliarden USD erreichen, wobei Küstenstaaten 70 % der Kapazitätserweiterungen beisteuern. BOT-Finanzierung reduziert die staatlichen Vorabausgaben, erfordert jedoch eine transparente Tarifindexierung an US-amerikanische Verbraucherpreisindex-Benchmarks, um der Naira-Abwertung entgegenzuwirken. Synergien mit nahegelegenen Petrochemie-Parks verkürzen Wertschöpfungsketten und erhöhen die Abnahmesicherheit. Dennoch verlängern langsame Zollabfertigungen von Kryotanks die Bauzeitpläne.

Nach Produkttyp: Rohöl weiterhin dominant, LNG am schnellsten wachsend

Rohöl hielt im Jahr 2025 einen Anteil von 44,72 % an der Größe des nigerianischen Öl- und Gas-Midstream-Marktes, da veraltete Exportpipelines wie Trans-Niger und Nembe Creek Volumina zu Offshore-Terminals verlagerten. LNG hingegen wächst mit einer CAGR von 7,18 %, gestützt durch Train 7 und FLNG-Einheiten in der Frühphase, die vandalismusgefährdete Onshore-Korridore umgehen. Die Erdgasinfrastruktur hinkt hinterher und verursachte 2024 300 Millionen Standardkubikfuß pro Tag (MMscf/d) an abgestelltem assoziiertem Gas. Der durch Dangote angetriebene Raffinierieproduktausstoß verschiebt das Gleichgewicht, indem er Benzinimporte reduziert, die einst jährlich 10 Milliarden USD verbrauchten.

Neue Entschwefelungs- und CO2-Extraktionstechnologien, die in der Obite-Anlage von TotalEnergies SE installiert wurden, ermöglichen ab 2026 Gasexporte mit höheren Spezifikationen in europäische Hubs. Nachgelagert versorgen Niederdruck-LPG-Leitungen Mikroverteilzentren, die 6-kg-Zylinder für den Haushaltskochbedarf befüllen und damit Ziele für saubere Energie unterstützen. Pipeline-Tarife bleiben jedoch an Brent-Preise indexiert, was für inländische Nutzer Volatilität erzeugt, wenn die Rohölmärkte anziehen.

Nach Dienstleistungstyp: Bau führt, Wartung gewinnt an Dynamik

Der Pipeline-Bau absorbierte 34,55 % der Dienstleistungserlöse im Jahr 2025, da BOT-Auftragnehmer 5.000 km veralteter Leitungen ersetzten. Der Marktanteil des nigerianischen Öl- und Gas-Midstream-Marktes für Wartung wird mit einer CAGR von 5,66 % steigen, was einen überfälligen Wandel von der Kapazitätserweiterung zur Anlagenerhaltung widerspiegelt. Fortschrittliche Inline-Inspektionswerkzeuge scannen nun 300 km pro Einsatz und verkürzen Ausfallzeiten um 40 %. Lager- und Umschlagsdienstleistungen profitieren von der LPG-Terminalerweiterung und strategischen Erdölreserveplänen, die eine 90-tägige Abdeckung erfordern.

Transport- und Logistikakteure setzen GPS-verknüpfte Lkw-Flotten und Bargenoperationen ein, die mit neuen Pipelines aus Lekki integriert werden. Sicherheitsoptimierte Routenplanungssoftware reduziert Entführungsvorfälle auf dem Korridor Benin–Lokoja um 15 % pro Jahr. Dennoch erhöht die Naira-Abwertung die Dieselkosten, die 25 % der Lkw-Ausgaben ausmachen, und schmälert die Margen, sofern Betreiber ihre Kraftstoffkäufe nicht absichern.

Geografische Analyse

Das Nigerdelta bleibt das operative Herzstück und trug 2025 über 75 % des Midstream-Durchsatzes bei. Rivers State beherbergt den Port-Harcourt-Raffinerie-Komplex und dient als wichtiger Pipeline-Knotenpunkt für den landesweiten Transport von Rohöl und Produkten. Wiederkehrende Gemeinschaftsproteste und politische Brennpunkte erfordern jedoch eine 24/7-Überwachung und schnell reagierende Wartungsteams. Lagos, Ogun und Ondo verankern die Küsteninfrastruktur, einschließlich NLNG auf Bonny Island und der Dangote-Raffinerie in Lekki. Küstennahe Tiefwasserhäfen bieten einfacheren Zugang zu internationalen Schifffahrtsrouten und fördern exportorientierte Projekte, die Sicherheitsherausforderungen an Land abmildern.

Nördliche Bundesstaaten wie Kano und Kaduna stützen die Nachfrageexpansion, da Industriegebiete eine stabile Gasversorgung für die Eigenstromerzeugung suchen. Die Ajaokuta-Kaduna-Kano-Leitung, die für den Transport von 2,2 Milliarden Kubikfuß pro Tag (bcf/d) ausgelegt ist, wird nach ihrer Fertigstellung im Jahr 2027 die größte Greenfield-Gaspipeline sein, obwohl Aufständische im Middle Belt den Baufortschritt behindern. Zentrale Transitkorridore, die Benue und Nasarawa durchqueren, erfordern gemeinsame Militäreskorte für Rohrkonvois, was die Logistikkosten um 8 % erhöht.

Die geografische Diversifizierung beschleunigt sich durch Offshore-Verarbeitung, bei der FLNG-Einheiten den Bedarf an langen Onshore-Gasleitungen eliminieren. Kaduna und Kano können unterdessen Produkte über rehabilitierte Schmalspurbahnen mit Drucktankwagen empfangen. Harmonisierte Vorschriften in Nigerias sechs geopolitischen Zonen bleiben entscheidend, da uneinheitliche Durchsetzung die Tarifvorhersehbarkeit und Einnahmensicherheit untergräbt. Insgesamt prägten diese standortspezifischen Dynamiken das Risiko-Rendite-Kalkül, das die Kapitalallokation im nigerianischen Öl- und Gas-Midstream-Markt leitet.

Wettbewerbslandschaft

Die nigerianische Öl- und Gas-Midstream-Branche ist mäßig konzentriert, wobei die fünf größten Betreiber 2024 55–60 % der transportierten Volumina abwickelten. Internationale Großkonzerne halten strategische Beteiligungen, veräußern jedoch weiterhin Onshore-Vermögenswerte; Shell verkaufte seine Tochtergesellschaft SPDC Anfang 2025 für 2,4 Milliarden USD an das Renaissance-Konsortium. Tiefwasservermögenswerte sind für TotalEnergies SE und Chevron attraktiv, die ihre Offshore-Gashubs verdoppelten, die weniger Sabotagevorkommnissen ausgesetzt sind. Lokale unabhängige Unternehmen wie Seplat Energy PLC und Oando PLC skalieren durch die Nutzung von PIA-Anreizen und 70-prozentigen Anforderungen an lokale Inhalte, die vom Nigerian Content Development and Monitoring Board durchgesetzt werden.

Strategische Partnerschaften dominieren: UTM Offshore kooperiert mit SBM Offshore für die FLNG-Rumpffertigung, während NNPC mit Dangote für Pipeline-Verbindungen zusammenarbeitet, die die Raffinerieevakuierung optimieren. Die Technologieadoption konzentriert sich auf faseroptische Sensorik, Satellitenbilder und KI-gestützte Leckageerkennung zur Steigerung der Betriebszeit. Finanzierungsstrukturen entwickeln sich hin zu gemischter Finanzierung, die multilaterale Darlehen, Exportkreditgarantien und auf Naira lautende Anleiheemissionen kombiniert, die das Währungsrisiko absichern.

Regulatorische Transparenz in Verbindung mit steigender Inlandsnachfrage zieht Dienstleister in den Bereichen Schweißen, Korrosionsschutz und EPC-Management an. Dennoch bestehen Eintrittsbarrieren aufgrund von Sicherheitsprämien, Versicherungsaufschlägen und komplexen Rahmenbedingungen für Gemeinschaftsbeziehungen. Der Marktkonzentrationsindex liegt bei 6, was ein Szenario widerspiegelt, in dem die fünf größten Unternehmen knapp über 55 % des Durchsatzes kontrollieren, was für Nischenanbieter noch bedeutenden Spielraum lässt, aber Skalierung erfordert, um Sicherheits- und Compliance-Kosten zu absorbieren.

Marktführer der nigerianischen Öl- und Gas-Midstream-Branche

Duport Midstream Company Limited (DMCL)

Nigerian National Petroleum Corporation

Chevron Nigeria Limited

Eni SPA

Shell PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nigerian National Petroleum Company kündigt verstärkte Sicherheitsmaßnahmen für kritische Pipeline-Infrastruktur nach jüngsten Störungen der Rohöltransportsysteme an.

- Februar 2025: UTM Offshore sichert sich eine Finanzierung von 2,1 Milliarden USD von der African Export-Import Bank für sein schwimmendes LNG-Projekt mit einer Kapazität von 2,8 Millionen Tonnen pro Jahr und strebt die erste Produktion im ersten Quartal 2029 an.

- Januar 2025: TotalEnergies SE kündigt eine Investition von 550 Millionen USD in die Erweiterung von Gasverarbeitungsanlagen in Partnerschaft mit Nigerian National Petroleum Company Limited an, mit dem Ziel der Versorgung des Inlandsmarktes und der Steigerung der Exportkapazität.

- Dezember 2024: TotalEnergies SE kündigt eine Investition von 550 Millionen USD in die Erweiterung von Gasverarbeitungsanlagen in Partnerschaft mit Nigerian National Petroleum Company Limited an, mit dem Ziel der Versorgung des Inlandsmarktes und der Steigerung der Exportkapazität.

- November 2024: Die Nigerian Midstream and Downstream Petroleum Regulatory Authority hat neue technische Standards für LPG-Lagerterminals genehmigt und dabei verbesserte Sicherheitsprotokolle sowie die Implementierung von Umweltüberwachungssystemen vorgeschrieben.

Berichtsumfang des nigerianischen Öl- und Gas-Midstream-Marktes

Der Midstream-Sektor umfasst den Transport, die Lagerung und den Handel von Rohöl, Erdgas und raffinierten Produkten. Im unraffinierten Zustand wird Rohöl auf zwei primären Wegen transportiert: Tanker, die interregionale Wasserrouten befahren, und Pipelines, durch die der Großteil des Öls zumindest auf einem Teil der Strecke transportiert wird.

Der nigerianische Öl- und Gas-Midstream-Markt ist nach Typ segmentiert. Nach Typ ist der Markt in Transport, Lagerung und LNG-Terminals unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Pipelines |

| Terminals |

| Lagerstätten (unterirdisch und oberirdisch) |

| Rohöl |

| Erdgas |

| Raffinierieprodukte |

| LNG |

| Pipeline-Bau |

| Pipeline-Wartung und -Reparatur |

| Lager- und Umschlagsdienstleistungen |

| Transport und Logistik |

| Nach Infrastruktur | Pipelines |

| Terminals | |

| Lagerstätten (unterirdisch und oberirdisch) | |

| Nach Produkttyp | Rohöl |

| Erdgas | |

| Raffinierieprodukte | |

| LNG | |

| Nach Dienstleistungstyp | Pipeline-Bau |

| Pipeline-Wartung und -Reparatur | |

| Lager- und Umschlagsdienstleistungen | |

| Transport und Logistik |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nigerianischen Öl- und Gas-Midstream-Marktes?

Die Größe des nigerianischen Öl- und Gas-Midstream-Marktes beläuft sich im Jahr 2026 auf 0,95 Milliarden USD.

Wie schnell wird das Wachstum des Sektors erwartet?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,16 Milliarden USD erreicht, was einer CAGR von 4,18 % entspricht.

Welches Infrastruktursegment wächst am schnellsten?

Küstenlagerstätten führen das Wachstum mit einer CAGR von 5,34 % bis 2031 an.

Warum gewinnt LNG an Dynamik?

NLNG Train 7 und geplante FLNG-Einheiten steigern die Verflüssigungskapazität und treiben eine CAGR von 7,18 % für das LNG-Segment an.

Wie verbessert das PIA die Investitionsbedingungen?

Das PIA zentralisiert die Regulierung unter der NMDPRA, verkürzt die Genehmigungszeiten für Lizenzen um 40 % und bietet Steueranreize für Gasprojekte.

Was bleibt die größte betriebliche Herausforderung?

Pipeline-Vandalismus verursacht trotz verbesserter Überwachungsmaßnahmen nach wie vor jährliche Verluste von rund 2 Milliarden USD.

Seite zuletzt aktualisiert am: