Marktgröße und Marktanteil des Öl- und Gasmarktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 142.81 Milliarden US-Dollar |

| Marktgröße (2026) | 149.32 Milliarden US-Dollar |

| Marktgröße (2031) | 186.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des Öl- und Gasmarktes der Vereinigten Staaten wird im Jahr 2026 auf 149,32 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 142,81 Milliarden USD, mit Prognosen für 2031 von 186,63 Milliarden USD, was einem Wachstum von 4,56 % CAGR über den Zeitraum 2026-2031 entspricht.

Robuste Bohrproduktivität in Tight-Oil-Vorkommen, der rasche Ausbau von LNG-Zügen an der Golfküste sowie die stetige Technologieverbreitung in reife Becken stützen diese Expansion. Ein struktureller Wandel ist erkennbar, da exportorientiertes Wachstum die Inlandsnachfrage übertrifft, wobei bis 2028 täglich 15 Milliarden Kubikfuß neue LNG-Verflüssigungskapazität geplant sind. Upstream-Reinvestitionen bleiben diszipliniert, doch Effizienzgewinne ermöglichen eine steigende Produktion, selbst wenn die Bohranlagenanzahl sinkt.(1)U.S. Energy Information Administration, "Tight oil production in Permian drives growth", eia.gov Gleichzeitig konzentrieren Megafusionen die Flächen im Permian-Becken und erschließen gemeinsame Infrastruktureinsparungen, die die Robustheit der Gewinnschwelle stärken.

Wichtigste Erkenntnisse des Berichts

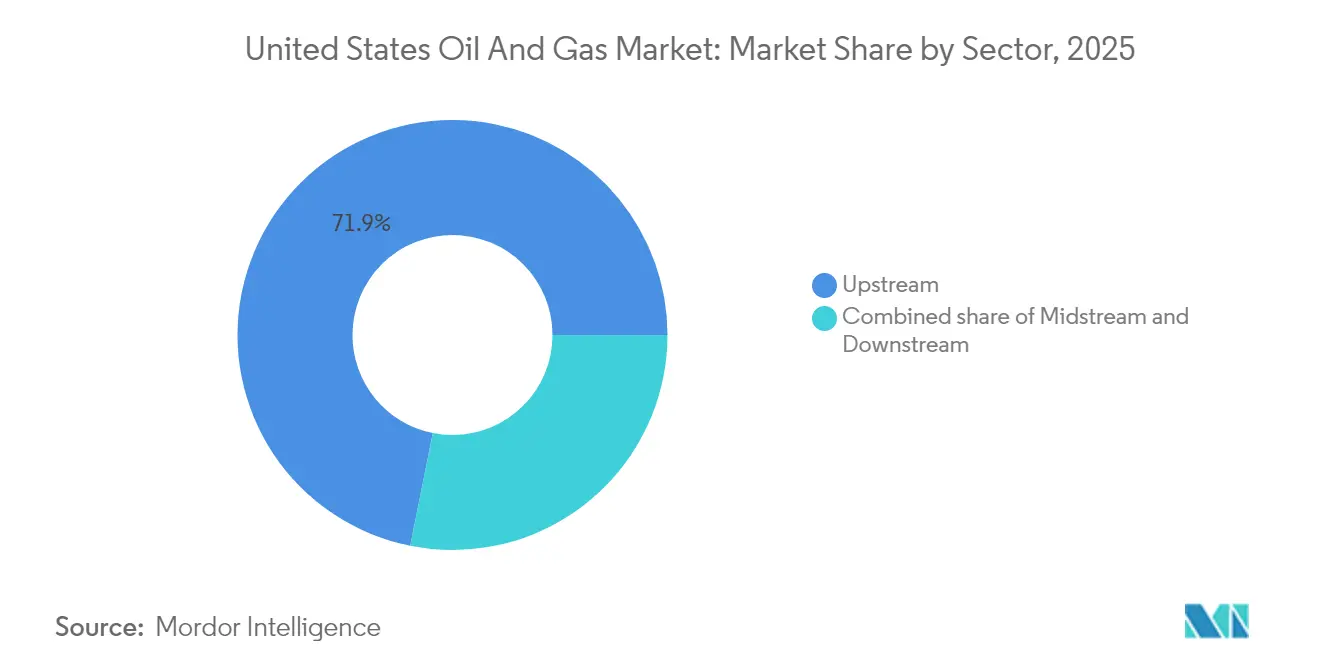

- Nach Sektor hielt das Upstream-Segment 2025 einen Marktanteil von 71,85 % am US-amerikanischen Öl- und Gasmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 4,84 % wachsen.

- Nach Standort entfielen 2025 auf Onshore-Aktivitäten ein Anteil von 73,25 %, während Offshore-Projekte die schnellste CAGR von 5,18 % verzeichneten.

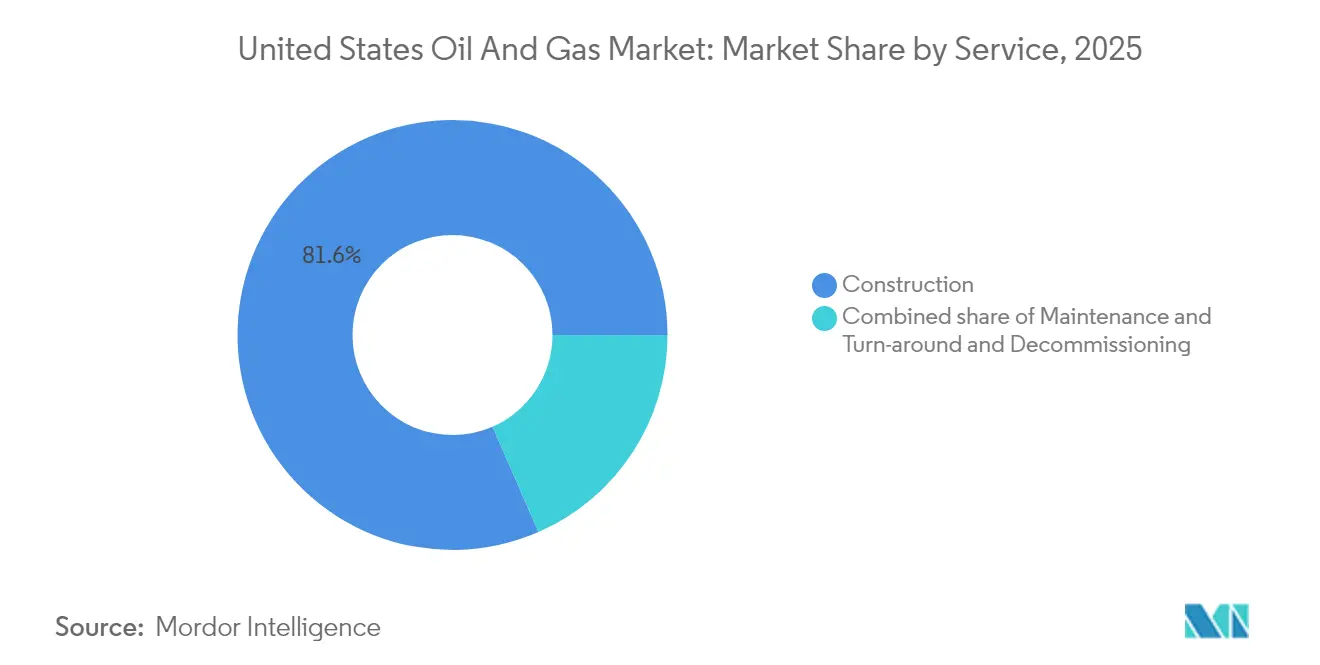

- Nach Dienstleistung entfielen Baudienstleistungen 2025 auf 81,55 % der Größe des US-amerikanischen Öl- und Gasmarktes; Stilllegungsdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 6,72 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Öl- und Gasmarktes der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Produktivitätsgewinne durch Tight-Oil im Permian-Becken | +1.2% | Kernbecken Texas und New Mexico | Mittelfristig (2-4 Jahre) |

| Stark wachsende LNG-Exportkapazität (neue Züge an der Golfküste) | +0.9% | Golfküstenstaaten, nationale Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| KI-gestützte Seismikanalyse zur Förderung marginaler Bohrlöcher | +0.6% | Unkonventionelle Vorkommen im ganzen Land | Mittelfristig (2-4 Jahre) |

| IRA-Steuergutschriften 45Q & 45V zur Senkung der CCS-Kosten | +0.4% | Industriekorridore, Golfküste | Langfristig (≥ 4 Jahre) |

| Unternehmensfinanzierung durch grüne Anleihen für den Midstream-Ausbau | +0.3% | Pipelinekorridore, Verarbeitungsknotenpunkte | Mittelfristig (2-4 Jahre) |

| Nischennachfrage nach petrochemischen Einsatzstoffen aus technischen Kunststoffen | +0.2% | Petrochemische Komplexe an der Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktivitätsgewinne durch Tight-Oil im Permian-Becken

Fortschrittliche Komplettierungskonzepte und KI-gestütztes Bohren steigerten die Förderleistung des Permian-Beckens im Jahr 2024 auf 6,3 Millionen Barrel pro Tag, was 60 % des gesamten US-amerikanischen Wachstums entspricht, trotz eines schlankeren Bohranlagenparks. Längere Seitenbohrungen, höhere Stützmittelmengen und eine Echtzeit-Optimierung der hydraulischen Fracturing-Behandlung steigern die Förderausbeute je Bohrloch und senken gleichzeitig die Kosten. ExxonMobils Integration von Pioneer zielt auf eine weitere Steigerung von 15 % durch standardisierte Ausführung und gemeinsam genutzte Infrastruktur ab.(2)Halliburton Company, "Formular 10-Q Quartalsbericht", sec.gov Unabhängige Bohrunternehmen übernehmen diese Taktiken, um wettbewerbsfähig zu bleiben. Effizienz bildet daher das Fundament für anhaltende Produktionssteigerungen, die den US-amerikanischen Öl- und Gasmarkt gegen Preisschwankungen wappnen.

Stark wachsende LNG-Exportkapazität

Neue Verflüssigungszüge an der Golfküste gestalten die Nachfrage um, indem sie das inländische Angebot mit globalen Preisprämien verknüpfen. Venture Globals Plaquemines-Terminal fügte 2024 eine Kapazität von 20 Millionen Tonnen pro Jahr hinzu, Golden Pass folgt mit 15,6 Millionen Tonnen pro Jahr.(3)Federal Energy Regulatory Commission, "LNG Monthly Report", FERC, ferc.gov Der Exportanstieg belebt die Bohraktivitäten in Appalachia und im Haynesville-Becken, während neue Pipelines im Wert von 15 Milliarden USD Fördervolumen nach Süden leiten. Die engere Anbindung an die Weltmärkte dämpft die saisonale Volatilität des Henry-Hub-Preises und stärkt die Planungssicherheit für Produzenten und Midstream-Betreiber, was die Expansion im US-amerikanischen Öl- und Gasmarkt begünstigt.

KI-gestützte Seismikanalyse zur Förderung marginaler Bohrlöcher

Halliburtons DecisionSpace-Plattform verarbeitet seismische Daten 10-mal schneller als frühere Arbeitsabläufe und identifiziert die besten Förderstellen mit einer Genauigkeit von 85 %. Betreiber in reifen Becken nutzen diese Erkenntnisse zur Wiederaufnahme der Förderung in älteren Konzessionsgebieten, was die Bohrtage reduziert und die anfänglichen Förderraten um 15 % steigert, wie ConocoPhillips am North Slope in Alaska nachgewiesen hat. Da die Rechenkosten sinken, weitet sich die Nutzung aus und befeuert einen Technologiewettlauf, der die Produktivitätsführerschaft im US-amerikanischen Öl- und Gasmarkt untermauert.

IRA-Steuergutschriften 45Q & 45V zur Senkung der CCS-Kosten

Gutschriften des Inflation Reduction Act von bis zu 85 USD pro Tonne für abgeschiedenes CO₂ und bis zu 3 USD pro Kilogramm für sauberen Wasserstoff verringern die wirtschaftliche Lücke für großskalige CCS-Hubs.(4)Internal Revenue Service, "Notice 2024-36: Clean Hydrogen Production Credit", IRS, irs.gov ExxonMobil kündigte eine Investition von 4 Milliarden USD an, um einen Golfküsten-Hub zu entwickeln, der bis 2030 jährlich 50 Millionen Tonnen speichern kann, ExxonMobil.com. Die politische Planungssicherheit erschließt neue Einnahmequellen und fördert sektorübergreifende Partnerschaften, was die Dekarbonisierungstendenzen innerhalb des US-amerikanischen Öl- und Gasmarktes stärkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Methangebühr-Compliance-Kosten gemäß EPA OOOOb/c | -0.8% | National, konzentriert in den wichtigsten Becken | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit schränkt das hydraulische Fracturing im Permian-Becken ein | -0.5% | West-Texas, Südost-New-Mexico | Mittelfristig (2-4 Jahre) |

| Zunehmende staatliche Abstandsregelungen (z. B. Colorado, New Mexico) | -0.4% | Colorado, New Mexico, ausgewählte Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Anhaltender WTI-Brent-Abschlag belastet Exporte | -0.3% | Exportterminals an der Golfküste, national | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Methangebühr-Compliance-Kosten gemäß EPA OOOOb/c

Ab 2024 fallen für Methanemissionen, die festgelegte Schwellenwerte überschreiten, Gebühren ab 900 USD pro metrische Tonne an, die bis 2026 auf 1.500 USD steigen.(5)Environmental Protection Agency, "Methane Emissions Charge for Oil and Gas Facilities", EPA, epa.gov Zusätzliche Überwachungs- und Reparaturprogramme erhöhen die Betriebskosten typischer Schiefergasbohrlöcher um 2-4 USD pro Barrel und treffen kleinere Produzenten am härtesten. Compliance-Anforderungen beschleunigen die Konsolidierung und die rasche Einführung von Technologien wie der kontinuierlichen Leckageerkennung, um die Kostenstrukturen innerhalb des US-amerikanischen Öl- und Gasmarktes zu verändern.

Wasserknappheit schränkt das hydraulische Fracturing im Permian-Becken ein

Der Ogallala-Aquifer ist in Teilen von West-Texas um bis zu 15 Fuß abgesunken, was strengere Wasserzuteilungen erfordert.(6)US Geological Survey, "High Plains Aquifer Water-Level and Storage Changes", USGS, usgs.gov Betreiber investieren in Recyclingsysteme, doch Dürreperioden führen weiterhin zu Planungsengpässen. Pioneer recycelte 2024 99 % des geförderten Wassers und reduzierte den Frischwasserverbrauch gegenüber 2020 um 75 %, verzeichnete jedoch Einschränkungen in der Hauptbewässerungssaison. Höhere Kosten und mögliche Verzögerungen dämpfen die Wachstumserwartungen im US-amerikanischen Öl- und Gasmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Investitionen treiben die Marktführerschaft

Der Upstream-Bereich entfiel 2025 auf 71,85 % der Größe des US-amerikanischen Öl- und Gasmarktes und liegt auf Kurs für eine CAGR von 4,84 % bis 2031. Der Midstream-Bereich entfiel auf 18,40 %, gestützt durch Pipelinezusätze und den Ausbau von LNG-Terminals, während das nachgelagerte Raffinierungsgeschäft 9,75 % auf sich vereinte, bedingt durch Kapazitätsgrenzen und strengere Emissionsvorschriften. Betreiber streben nun interne Renditen von über 15 % bei einem Ölpreis von 60 USD an und lenken Kapital in ertragstarke Schiefer-Seitenbohrungen und ausgewählte Langzyklusprojekte. Die Willow-Erschließung von ConocoPhillips verdeutlicht diesen Wandel, mit 30-jährigen Reserven, die eine Cashflow-Tiefe bieten, die bei kurzzykligen Schieferprojekten selten ist. Bohrleistung und disziplinierte Reinvestitionen halten das Upstream-Segment im Mittelpunkt der anhaltenden Gewinne im US-amerikanischen Öl- und Gasmarkt.

Die Dominanz des Upstream-Bereichs beruht auf raschen Produktivitätssteigerungen, die die Kosten nahe sub-40-USD-pro-Barrel-Gewinnschwellen halten. Der Midstream-Bereich bleibt ein chancenreicher Sektor, da das LNG-Wachstum Speicher- und Abtransportbedarf antreibt, jedoch dämpft Kapitalzurückhaltung spekulative Projekte. Die Downstream-Margen engen sich angesichts des Wettbewerbs durch erneuerbaren Diesel und den Kosten regulatorischer Aufrüstungen ein. Zusammen verstärken diese Dynamiken den überproportionalen Einfluss des Upstream-Sektors auf die Umsatzentwicklung im US-amerikanischen Öl- und Gasmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Wiederbelebung fordert die Onshore-Dominanz heraus

Onshore-Aktivitäten entfielen 2025 auf 73,25 % des Marktanteils des US-amerikanischen Öl- und Gasmarktes, aber Offshore-Tiefsee-Projekte werden voraussichtlich bis 2031 eine stärkere CAGR von 5,18 % verzeichnen. Shells Whale-Feld nahm 2024 die Förderung auf, bestätigt durch niedrigere Erschließungskosten durch den Einsatz standardisierter Unterwassersysteme. Betreiber boten im selben Jahr 382 Millionen USD für 73 Golfmeeresgebiete, was auf erneuertes Interesse an Tiefseeförderung hindeutet. Die Offshore-Erholung stützt das Wachstum gegen Onshore-Gegenwind wie Bohr-Abstandsregelungen in Colorado, die in einigen Landkreisen 85 % der Standorte beseitigten.

Während Schiefergas weiterhin unverzichtbar bleibt, veranlasst die Erschöpfung der erstklassigen Vorräte die Produzenten, Randgebiete oder tiefere Horizonte zu erkunden, die höhere Kosten verursachen. Offshore bietet hingegen jahrzehntelange Reserven und klarere Genehmigungszeiträume. Diese geografische Diversifizierung unterstützt die Widerstandsfähigkeit im US-amerikanischen Öl- und Gasmarkt, selbst wenn das regulatorische Risiko auf dem Festland zunimmt.

Nach Dienstleistung: Stilllegung entwickelt sich zum Wachstumstreiber

Baudienstleistungen entfielen 2025 auf 81,55 % der Größe des US-amerikanischen Öl- und Gasmarktes, während Stilllegungsdienstleistungen das am schnellsten wachsende Segment mit einer CAGR von 6,72 % darstellen. Rund 2.700 Offshore-Strukturen und Tausende veraltete Onshore-Bohrlöcher müssen im Laufe des nächsten Jahrzehnts abgebaut werden. TechnipFMC sicherte sich 2024 entsprechende Aufträge im Wert von 1,2 Milliarden USD und nutzt dabei seine Schwerlastkräne und Unterwasserkompetenz. Wartungsdienstleistungen füllen den verbleibenden Anteil, gestützt durch obligatorische Revisionen, die die Einhaltung von Emissionsvorschriften gewährleisten.

Sicherheitsleistungsanforderungen werden verschärft, was Betreiber dazu zwingt, künftige Stilllegungsfinanzierungen vor der Erteilung von Genehmigungen nachzuweisen. Dieser Rahmen schafft einen sichtbaren Auftragsrückstand, der die Umsatzstabilität für Spezialunternehmen stützt. Stilllegungsdienstleistungen stellen daher einen strukturellen Wachstumshebel innerhalb des US-amerikanischen Öl- und Gasmarktes dar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Texas und New Mexico lieferten 2025 64,7 % des US-amerikanischen Rohöls, wobei das Permian-Becken im Jahresvergleich um 9,9 % auf 6,38 Millionen Barrel pro Tag anstieg. Hochwertiges Gestein, reichlich vorhandene Infrastruktur und permissive Vorschriften halten das Becken im Mittelpunkt des US-amerikanischen Öl- und Gasmarktes. North Dakotas Bakken-Formation trug täglich 1,08 Millionen Barrel bei, während das DJ-Becken in Colorado und das Marcellus-Becken in Pennsylvania die Gasvolumina verankerten, die die LNG-Züge versorgen.

Die Golfküstenstaaten sind von zentraler Bedeutung, da 89,5 % der Exportverflüssigung in Texas und Louisiana angesiedelt sind und Pläne bestehen, bis 2028 eine Kapazität von 39,6 Milliarden Kubikfuß pro Tag zu erreichen. Diese Expansion verringert die Preisdifferenzen zwischen den Regionalmärkten und verknüpft die inländische Preisbildung mit den Weltmärkten, was die Umsatzprognosesicherheit für Upstream- und Midstream-Betreiber verbessert.

Appalachia lieferte 2025 34,6 % der US-amerikanischen Gasförderung. Trotz Genehmigungshürden sichern die Nähe zu den Verbrauchszentren im Nordosten und mehrere Pipelinekorridore wettbewerbsfähige Wirtschaftlichkeit. Alaskas langzykliges Willow-Projekt ergänzt die Versorgungsvielfalt und bietet Optionalität für künftige asienorientierte LNG-Exporte. Zusammengenommen untermauern regionale Spezialisierung und Infrastrukturtiefe die geografische Robustheit des US-amerikanischen Öl- und Gasmarktes.

Regulatorisches Umfeld

Die US-Regulierung von Öl und Gas konzentriert sich auf die Einhaltung der bundesstaatlichen Luftemissionsvorschriften nach dem Clean Air Act sowie auf Genehmigungen, die die Upstream-, Midstream- und Exportinfrastruktur betreffen. Im April 2026 verabschiedete die US-Umweltschutzbehörde (EPA) technische Überarbeitungen der New Source Performance Standards und Emission Guidelines für Öl- und Gasbetriebe von 2024 (OOOOb/c), wobei Punkte wie flammbezogene Anforderungen und Überwachungsbestimmungen angepasst wurden, um die Compliance-Belastung zu verringern, während der Rahmen für Methan- und VOC-Kontrollen bestehen bleibt.

Auf der Seite der Energiesicherheit und -versorgung prägt das US-Energieministerium (DOE) weiterhin die Marktbedingungen durch LNG-Exportgenehmigungen und gezielte FuE-Förderung. Das DOE berichtete, dass im Jahr 2025 mehr als 17,6 Bcf/d an LNG-Exporten genehmigt oder erneut genehmigt wurden, was die exportorientierte Verschiebung der US-Gasnachfrage verstärkt. Im Juli 2026 kündigte das DOE außerdem eine Förderung von bis zu 150 Millionen USD über das Hydrocarbons and Geothermal Energy Office (HGEO) an, um die unkonventionelle Förderung, die Bruchcharakterisierung und das Management von Lagerstättenwasser zu verbessern, was sich direkt auf die Betriebspraktiken und Compliance-Investitionen in wichtigen Becken auswirkt.

Wettbewerbslandschaft

Die fünf größten Betreiber kontrollierten 2024 etwa 35 % der US-amerikanischen Produktion, was auf eine moderate Konzentration hindeutet. ExxonMobils 60-Milliarden-USD-Transaktion für Pioneer und Chevrons 53-Milliarden-USD-Übernahme von Hess stärkten die Permian- und Tiefseeportfolios, ermöglichten Kostensynergien und verlängerten die Reservenlaufzeit. ConocoPhillips' 17,1-Milliarden-USD-Fusion mit Marathon Oil weitete den Konsolidierungstrend auf mittelgroße Unternehmen aus, während die 26-Milliarden-USD-Zusammenführung von Diamondback und Endeavor anhaltende Skalierungsbestrebungen verdeutlichte.

Technologie verschafft entscheidende Vorteile. Halliburtons DecisionSpace 365 beschleunigt die Interpretation und das Komplettierungsdesign und ermöglicht Kunden, schneller und kosteneffizienter zu bohren. Frühe Anwender sichern sich Leistungsvorteile, die den Kostenvorsprung gegenüber kleineren Wettbewerbern vergrößern. Carbon Capture, Offshore-Stilllegung und die Integration erneuerbarer Kraftstoffe erschließen neue Einnahmequellen und nutzen dabei die vorhandene Logistik und das Lagerstättenmanagement-Know-how.

Regulierung verstärkt Wettbewerbsbarrieren. Größere Unternehmen absorbieren Methangebühr-Compliance- und Wassermanagement-Investitionen leichter als kleine unabhängige Unternehmen, was die Konsolidierung vorantreibt. Insgesamt definieren disziplinierte Kapitalallokation, Technologieadoption und regulatorische Agilität die Wettbewerbspositionierung im US-amerikanischen Öl- und Gasmarkt.

Marktführer der Öl- und Gasindustrie der Vereinigten Staaten

Exxon Mobil

Chevron

ConocoPhillips

EOG Resources

Occidental Petroleum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der wichtigste Freiraum besteht dort, wo dekarbonisierungsbezogene Projekte mit vorhandenen Produktions- und Raffinerieanlagen übereinstimmen, insbesondere bei der Kohlenstoffabscheidung, der CO2-Nutzung und dem Management von Lagerstättenwasser. Die Auswahlentscheidungen des DOE im Rahmen von Carbon-Management-Programmen schaffen klare Einstiegspunkte für Öilfeld-Dienstleister, Midstream-CO2-Logistik und Betreiber. Im Mai 2026 wählte das DOE ein Projekt der University of North Dakota mit einem Wert von 36 Millionen USD aus, um die CO2-basierte verbesserte Ölförderung (EOR) im Bakken voranzutreiben, und vom DOE unterstützte Pilotprojekte zur Kohlenstoffabscheidung an bestehenden Raffinerien, wie das Projekt der Delek US Big Spring Refinery (im Februar 2024 ausgewählt zur Abscheidung von 145.000 metrischen Tonnen CO2 pro Jahr), unterstützen die Nachfrage nach Abscheidungsanlagen, Integrationsengineering sowie Speicher- oder Nutzungspfaden.

Ein zweites Chancenfeld ist mit den Gaslieferketten verknüpft, die um LNG-Exporte herum aufgebaut sind, zusammen mit den Pipeline-, Verdichtungs- und Sammelleitungserweiterungen, die die Fördergebiete mit der Verflüssigung an der Golfküste verbinden. Die EIA hebt den Nachfragesog hervor, wobei die LNG-Exporte im Jahr 2026 voraussichtlich 17,4 Bcf/d erreichen werden. Dieser Anstieg wird durch den Hochlauf bei Plaquemines LNG, Corpus Christi Stage 3 und Golden Pass LNG unterstützt, was die Nachfrage nach Zuverlässigkeitsverbesserungen, Entstauungsdiensten und Emissionsüberwachung in Upstream- und Midstream-Systemen verstärkt. Die Bewertung offshore gelegener Ressourcen und die Vorarbeiten für Vergaben bleiben ebenfalls ein struktureller Bereich, wobei die 2026 National Assessment of Undiscovered Oil and Gas Resources of the Outer Continental Shelf der BOEM eine aktualisierte technische Grundlage bietet, die künftige Vergabe- und Explorationspriorisierungen beeinflussen kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Das US-Energieministerium (DOE) kündigte eine Förderung von bis zu 150 Millionen USD über das Hydrocarbons and Geothermal Energy Office (HGEO) an, um die unkonventionelle Öl- und Gasförderung sowie das Management von Lagerstättenwasser zu verbessern. Das Programm stärkt die Pipeline feldeinsatzbereiter Technologien in Tight-Oil-Becken und unterstützt die Dienstleistungsnachfrage nach Untergrundcharakterisierung, Wasserrecycling und Produktivitätssteigerungen.

- Juni 2026: Western Midstream kündigte die Inbetriebnahme seiner Pilotanlage zur Behandlung von Lagerstättenwasser JIP 2 in Reeves County, Texas, im Rahmen einer gemeinsamen Brancheninitiative mit ExxonMobil, Chevron und ConocoPhillips an. Die im großen Maßstab demonstrierte Wasseraufbereitung und -wiederverwendung adressiert die Wasserknappheitsprobleme im Perm-Becken und schafft einen klareren kommerziellen Weg für midstream-artige Wasserinfrastruktur neben dem Kohlenwasserstoffabtransport.

- November 2024: ConocoPhillips schloss seine Übernahme von Marathon Oil im Wert von 17,1 Milliarden USD ab und erweiterte damit den Umfang seiner US-Positionen im unkonventionellen Bereich. Der Zusammenschluss verbesserte die Portfolioeinbindung und die Standardisierung der Ausführung und stärkte die Kosten- und Infrastrukturvorteile für große Betreiber in einem compliance-strengen Betriebsumfeld.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der US-amerikanische Öl- und Gasmarkt als der Wert definiert, der aus Upstream-, Midstream- und Downstream-Aktivitäten innerhalb des Landes erzielt wird, erfasst in USD entlang der Wertschöpfungskette und gestützt auf beobachtbare Aktivitätsniveaus.

Ausgeschlossener Umfang: Wir schließen indirekte Nebeneffekte aus, wie etwa die breitere Herstellung von Energieausrüstung, allgemeine Versorgungsunternehmen und Nicht-Öl-und-Gas-Endmärkte, die nicht direkt Teil der Kernaktivitäten von Öl und Gas sind.

Übersicht der Segmentierung

- Nach Sektor

- Upstream

- Midstream

- Downstream

- Nach Standort

- Onshore

- Offshore

- Nach Dienstleistung

- Bau

- Wartung und Revisionsarbeiten

- Stilllegung

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Datenreihen, die die Branchenaktivität verankern, unter Verwendung von EIA-Daten zu Rohöl- und Erdgasproduktion, -verbrauch, -lagerung und Bohrlochproduktivität. Wo geologischer oder Offshore-Kontext benötigt wurde, wurden auch Materialien von USGS und NOAA herangezogen.

Für Handel und Ströme verwendeten wir Quellen wie die Handelsstatistiken des US Census Bureau und öffentliche Zollveröffentlichungen, um die Import- und Exportrichtung zu bestätigen. Anschließend nutzten wir übergeordnete Indikatoren der Federal Reserve zur industriellen Produktion und zum Inflationskontext, um Preisannahmen zu stützen.

Zur Überprüfung der Branchenstruktur haben wir Geschäftsberichte, Investorenpräsentationen und öffentliche Einreichungen von Unternehmen ausgewertet. Wir stützten uns auch auf Verbands- und Regulierungsbehörden-Websites für Pipeline- und Sicherheitskontexte, einschließlich PHMSA. An einigen Stellen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und Nachrichtenanalysen sowie sendungsbezogene Import- und Exportdatenbanken verwendet, um ausgewählte Flussmuster auf Plausibilität zu prüfen. Diese Liste ist nur beispielhaft, und es wurden auch andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Annahmen aus der Schreibtischrecherche einem Belastungstest zu unterziehen, insbesondere hinsichtlich der Frage, wie Umsatzpools über Upstream, Midstream und Downstream erfasst werden und wie sich Preise und Auslastung über Zyklen hinweg entwickeln. Wir sprachen mit Betreibern, Dienstleistern, Midstream-Anlagenbesitzern, Raffinerien, Vertriebshändlern und Branchenberatern in den gesamten Vereinigten Staaten, sodass Lücken in öffentlichen Datensätzen durch realistische Spannen und Entscheidungsregeln gefüllt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 19% | |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Akteure: 22% | Manager: 57% |

Marktdimensionierung & Prognose

Die zugrunde liegende Dimensionierungslogik wurde durch die gemeinsame Anwendung von Top-down- und Bottom-up-Ansätzen entwickelt, wobei die Hauptsummen aus beobachtbaren US-Aktivitätsreihen rekonstruiert und anschließend mittels selektiver Aggregationen gegengeprüft wurden. Im Top-down-Schritt verknüpfen wir Produktions- und Verbrauchsmengen für Rohöl und Erdgas mit Wertpools über Preisgestaltung, Auslastung und Dienstleistungsintensität und verteilen sie dann auf Upstream, Midstream und Downstream, basierend darauf, wie Anlagen in der Praxis genutzt werden.

Um das Modell fundiert zu halten, verwendeten wir eine Reihe von Kennzeichen, die in diesem Markt kaum zu ignorieren sind: Produktions- und Verbrauchsniveaus von Rohöl und Erdgas, Bohr- und Komplettierungsaktivität, Raffineriedurchsatz und -auslastung sowie relevante Signale zur Pipeline- und Exportkapazität. Zu den Eingaben zählen auch die Preisentwicklung von WTI und Henry Hub, die zeitliche Verschiebung des Öl-Gas-Mix sowie das Verhältnis von Onshore- zu Offshore-Aktivität, die dann die Umsatzaufteilung und das Wachstumsmuster prägen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Basisfall-Pfade für Rohstoffpreise, Bohrtempo und Raffinerieauslastung kontrolliert angepasst werden können, wenn sich der Ausblick ändert. Bottom-up-Näherungen wurden als Kontrolle angewendet, etwa gestichprobenartige ASP-nach-Aktivität-Berechnungen für ausgewählte Dienstleistungen und einfache Kanalprüfungen für Midstream- und Downstream-Aktivitäten. Wo Lücken bestanden, verwendeten wir konservative Spannen und validierten diese anschließend erneut durch Expertenfeedback.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, gefolgt von Abweichungsprüfungen, um Summen zu erkennen, die nicht mit wichtigen Aktivitätskennzahlen wie Produktion, Verbrauch und Durchsatz übereinstimmen. Wenn eine Zahl das erwartete Verhältnis durchbricht, überprüfen wir die zugrunde liegende Annahme und überprüfen die unterstützenden Quellen erneut, bevor wir die überarbeitete Schätzung akzeptieren.

Vor der Freigabe erfolgt eine zweite Analystenprüfung, und Primärkontakte werden erneut kontaktiert, wenn eine wesentliche Abweichung bestehen bleibt oder wenn ein neues Ereignis die Marktrichtung ändert. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Änderungen bei Politik, Preisen oder Kapazität auftreten. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den US-amerikanischen Öl- und Gasmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die US-amerikanische Öl- und Gasindustrie stimmen häufig nicht überein, da verschiedene Teams unterschiedliche Umsatzpools erfassen und auch unterschiedliche Basisjahre und Preiskonventionen wählen. Ein weiterer häufiger Grund ist, dass einige Schätzungen von breiten Makro-Gesamtwerten ausgehen, während andere aus Branchenaktivitätssignalen rekonstruiert und anschließend durch Expertenprüfungen angepasst werden.

Einige veröffentlichte Zahlen erweitern den Umfang um den Kraftstoffeinzelhandel und breitere Energiewertpools, was die Zahl in die Hunderte von Milliarden oder sogar Billionen treiben kann. In der Dimensionierung von Mordor Intelligence ist der Wert auf die in der Studie definierten Aktivitäten der Öl- und Gaswertschöpfungskette beschränkt, und die Summen werden mit Produktions- und Verbrauchsindikatoren sowie der Sektoraufteilungslogik für Upstream, Midstream und Downstream in Einklang gehalten.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 142,81 Milliarden USD (2025) | |

| Branchendaten-Publisher A | 474,50 Milliarden USD (2025) | Verwendet eine breitere Erfassung der Umsatzpools der Wertschöpfungskette und kann Raffinerie-, Logistik- und Vertriebswerte umfassender vermischen, was die Summen typischerweise erhöht, selbst wenn die Aktivitätsvolumina ähnlich sind. |

| Globaler Medienverlag B | 1,61 Billionen USD (2025) | Scheint sich einem sehr weit gefassten Branchenwertkonzept anzunähern, das große Downstream- und Vertriebswertpools einschließen kann, zusammen mit unterschiedlichen Annahmen zu Preisgestaltung und Währungszeitpunkt, die den Gesamtwert verstärken. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, wie weit der erfasste Umsatzpool gefasst ist, und daraus, wie Preis und Aktivität für dasselbe Jahr in Dollar umgerechnet werden. Indem das Modell an beobachtbare Produktions-, Verbrauchs- und Durchsatzprüfungen gebunden bleibt und wiederholbare Zuordnungsregeln über die Sektoren hinweg angewendet werden, bleibt die Schätzung transparent genug für Planung und Sensitivitätstests.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Öl- und Gasmarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 186,63 Milliarden USD erreichen, mit einer CAGR von 4,56 %.

Welches Segment hält den größten Umsatzanteil?

Der Upstream-Bereich entfiel 2025 auf 71,85 % des Umsatzes, begünstigt durch intensives unkonventionelles Bohren.

Warum sind LNG-Exporte für US-amerikanische Produzenten wichtig?

Neue Terminals an der Golfküste erschließen höhere internationale Preise, steigern die Nachfrage nach inländischem Gas und stützen den Pipelineausbau.

Wie wirken sich Methanvorschriften auf die Betreiber aus?

EPA-Gebühren ab 900 USD pro Tonne zuzüglich Überwachungskosten erhöhen die Betriebskosten von Schiefergas-Bohrlöchern um 2-4 USD pro Barrel und fördern Effizienzverbesserungen.

Welche geografische Region führt die US-amerikanische Rohölproduktion an?

Das Permian-Becken in Texas und New Mexico produzierte 2025 6,38 Millionen Barrel pro Tag, was 59,2 % des nationalen Wachstums entspricht.

Was treibt das Wachstum im Bereich Stilllegungsdienstleistungen an?

Regulatorische Durchsetzung und alternde Infrastruktur erfordern die Entfernung von 2.700 Offshore-Strukturen und zahlreicher Onshore-Bohrlöcher, was eine CAGR von 6,72 % in diesem Segment begünstigt.

Seite zuletzt aktualisiert am: