Größe und Marktanteil des britischen Öl- und Gas-Midstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 0.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Öl- und Gas-Midstream-Marktes von Mordor Intelligence

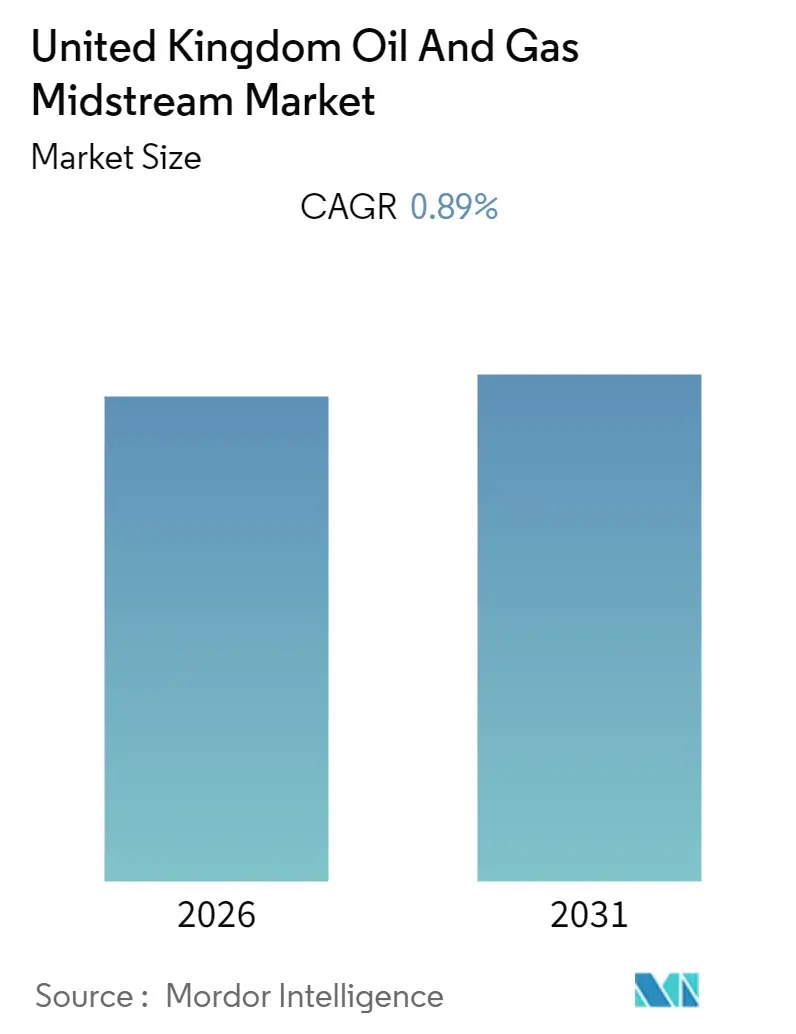

Es wird erwartet, dass der britische Öl- und Gas-Midstream-Markt im Prognosezeitraum eine CAGR von 0,89 % verzeichnet.

- Die Aussichten für die Transportbranche im Vereinigten Königreich erscheinen recht optimistisch, da die Ölproduktion im Land im Zeitraum 2015–2018 gestiegen ist und die Importe über Pipelines aus Ländern wie Norwegen zugenommen haben.

- Im Jahr 2019 wurden im Vereinigten Königreich bedeutende Entdeckungen westlich der Shetlandinseln gemacht, innerhalb der ausschließlichen Wirtschaftszone (AWZ) des Vereinigten Königreichs. Neue Pipelines könnten genutzt werden, um die Region mit dem britischen Festland zu verbinden, und stellen eine Chance für die Midstream-Unternehmen in der Region dar.

- Es wird erwartet, dass die steigende Ölproduktion im Vereinigten Königreich das Wachstum des britischen Öl- und Gas-Midstream-Marktes ankurbelt und als Treiber für den Markt fungiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum britischen Öl- und Gas-Midstream-Markt

Transportsektor verzeichnet Wachstum

- Das Vereinigte Königreich verfügt über ein umfangreiches Pipelinenetz, das Öl von Nordsee-Plattformen zu Küstenterminals in Schottland und Nordengland transportiert.

- Im Jahr 2018 betrug das vom Vereinigten Königreich in Form von LNG importierte Erdgas 7,3 Milliarden Kubikmeter (Mrd. m³), und das Erdgas über Pipelines belief sich auf 42,8 Mrd. m³ – ein Anstieg gegenüber dem im Jahr 2017 importierten LNG, hauptsächlich aufgrund der steigenden Gasnachfrage im Land.

- Der Erdgasverbrauch im Land stieg um 2,3 % im Jahresvergleich auf 67,8 Millionen Tonnen Öläquivalent (Mtoe) im Jahr 2018, gegenüber 61,9 Mtoe im Jahr 2015. Der Ölverbrauch im Vereinigten Königreich stieg um 0,56 % im Jahresvergleich auf 77,0 im Jahr 2018, gegenüber 75,3 im Jahr 2015. Der steigende Verbrauch ist ein Indikator für das zunehmende Wirtschaftswachstum des Landes.

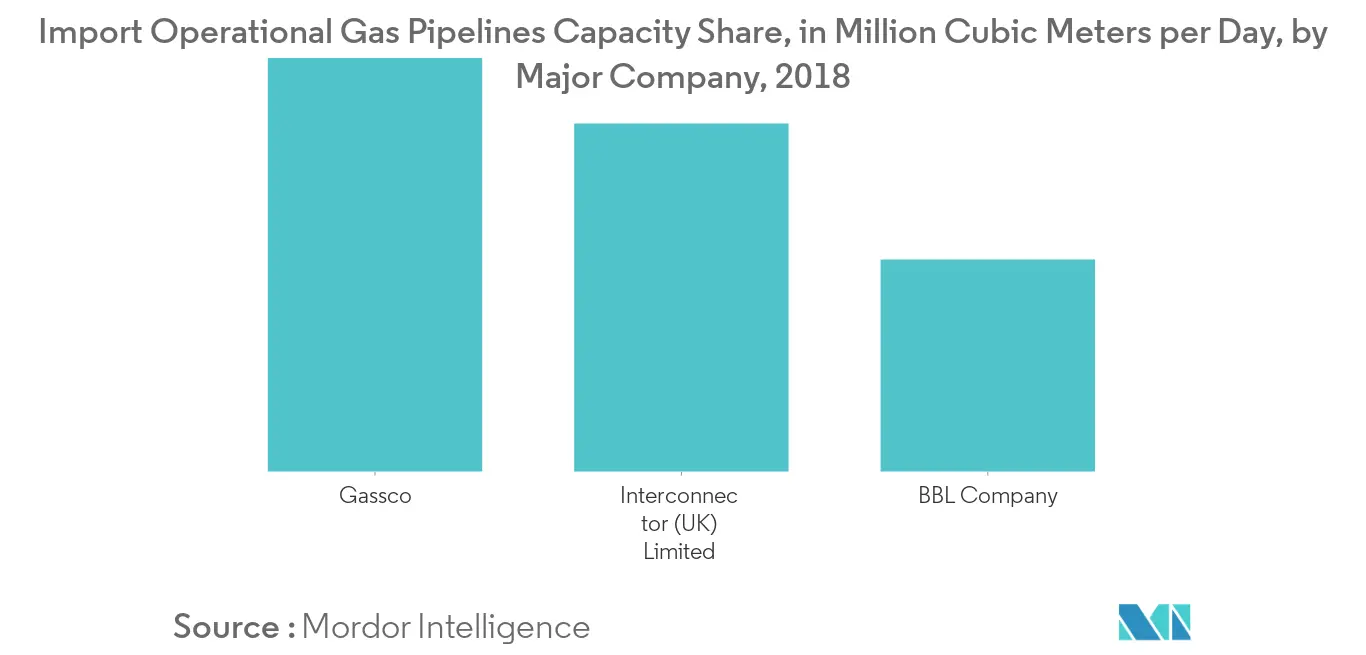

- Im Jahr 2018 sind der Bacton-Zeebrugge-Interconnector und die Langeled-Pipeline die bedeutendsten in Betrieb befindlichen Gaspipelines im Land mit einer maximalen Durchflusskapazität von 74 Kubikmetern bzw. 72 Kubikmetern.

- Es wird erwartet, dass die Pipelinekapazität des Vereinigten Königreichs im Prognosezeitraum leicht wächst, bedingt durch eine Steigerung der Ölproduktion im Land und eine erhöhte Nachfrage nach Öl und Erdgas.

Steigende Ölproduktion als Markttreiber

- Das Vereinigte Königreich ist bei der Öl- und Gasversorgung hauptsächlich auf seine Ressourcen in der Nordsee und auf Nachbarländer wie Norwegen angewiesen. Im Jahr 2019 waren die meisten Pipelines, über die das Vereinigte Königreich importiert, mit den Öl- und Gasfeldern in der Nordsee verbunden.

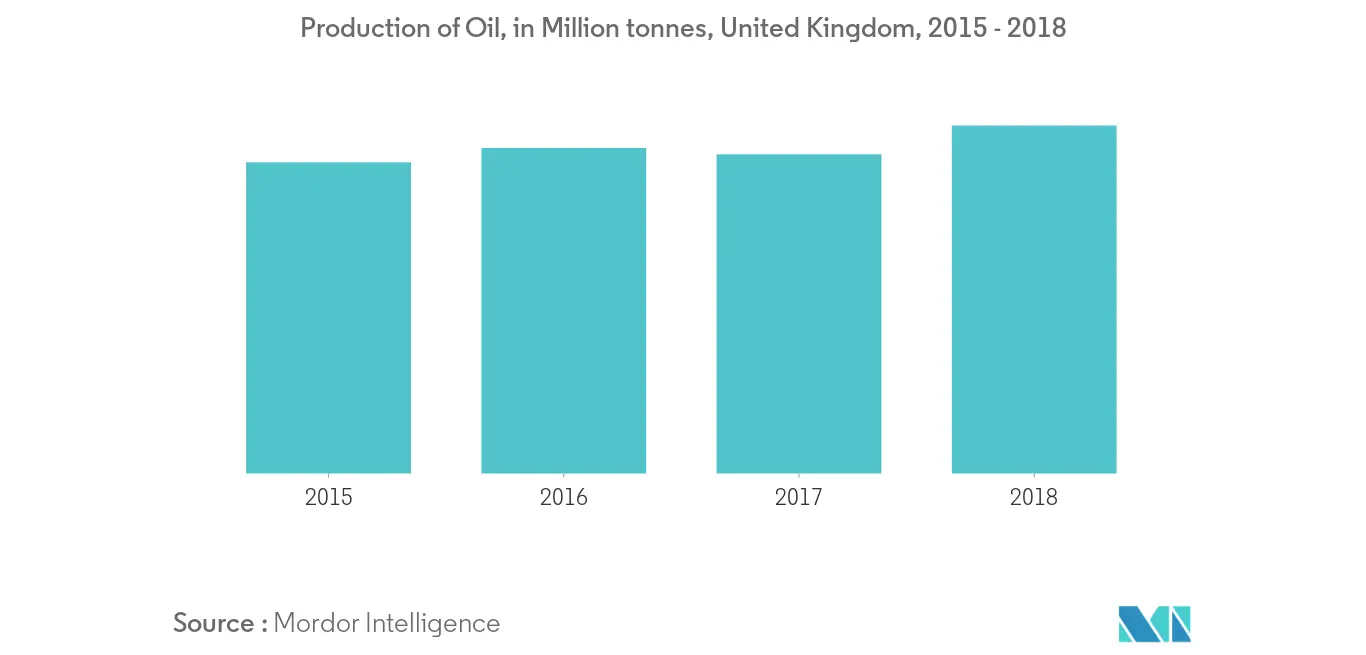

- Die Ölproduktion im Vereinigten Königreich stieg erheblich um 9,0 % auf 50,8 im Jahr 2018, gegenüber 46,6 im Jahr 2017.

- Im Jahr 2018 entfielen auf Rohöl- und Produktlager rund 14,5 Millionen Tonnen Lagerkapazität im Vereinigten Königreich. Das Öl wird an vielen Standorten gelagert, darunter Terminals und Raffinerien.

- Im Jahr 2018 befindet sich das Forties-Öl- und Gas-Pipelinesystem (FPS) derzeit im Umbau, um die Verteilungssicherheit und -zuverlässigkeit zu erhöhen. Die Pipeline transportiert rund 600.000 Barrel Öl pro Tag, was etwa 40 % der britischen Ölproduktion entspricht.

- Daher wird erwartet, dass die steigende Ölproduktion das Wachstum des Sektors im Prognosezeitraum ankurbelt.

Regulatorisches Umfeld

Das regulatorische Umfeld für den Öl- und Gas-Midstream-Sektor im Vereinigten Königreich ist in ein Offshore- und ein Onshore-Regime aufgeteilt. Die North Sea Transition Authority (NSTA) verwaltet Lizenzen und Genehmigungen für vorgelagerte Aktivitäten und die zugehörige Offshore-Infrastruktur, einschließlich der Pipeline Works Authorisations (PWAs) nach dem Petroleum Act 1998 für Offshore-Öl- und Gaspipelines (sowie auch für Wasserstoff- und Kohlendioxidpipelines). Die Umweltregulierung für Offshore-Vorhaben erfolgt über einen separaten Genehmigungspfad unter der Leitung des Offshore Petroleum Regulator for Environment and Decommissioning (OPRED), was eine eigenständige Compliance-Ebene für Terminals und Pipelines im Zusammenhang mit Offshore-Projekten schafft.

Auf der Seite des Gastransports und des nachgelagerten Bereichs reguliert Ofgem den lizenzierten Gastransport nach dem Gas Act 1986, wobei der Uniform Network Code (UNC) den zentralen kommerziellen Rahmen für Kapazität, Ein-/Ausspeisungsregelungen und Bilanzierungsschnittstellen bildet. Im April 2025 leitete Ofgem eine gesetzlich vorgeschriebene Konsultation ein, um besondere Bedingungen in der National Transmission System Gas Transporter Licence zu ändern, die die Kapazitätsreservierung sowie inkrementelle Ein- und Ausspeisungskapazitätsverpflichtungen betreffen, was auf eine aktive Weiterentwicklung der Kapazitätsplanung und -zuweisung hindeutet. Auch die Politik für umgewidmete Gasanlagen und neue Molekülarten schreitet voran: DESNZ leitet die Arbeiten am wirtschaftlichen Regulierungsrahmen für Wasserstoff-Pipelinenetze und signalisiert dabei Kontinuität mit bestehenden Gaslizenzierungskonstrukten und wasserstoffspezifischen Regelwerken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Öl- und Gas-Midstream-Sektors im Vereinigten Königreich beginnt mit der Offshore-Förderung in der Nordsee (einschließlich West of Shetland), wo Kohlenwasserstoffe über Offshore-Sammelsysteme und Exportpipelines zu Küstenempfangsstellen transportiert werden. Die Ströme konzentrieren sich anschließend auf Eingangsterminals und Verarbeitungszentren wie St Fergus und Bacton sowie auf LNG-Importinfrastruktur (einschließlich Isle of Grain und Milford Haven), die Pipelineimporte ergänzt und die saisonale und versorgungssicherheitsbezogene Nutzung des Transportnetzes beeinflusst. Das Gas wird dann über das von National Gas Transmission betriebene National Transmission System transportiert, das rund 7.630 km Pipelines umfasst, bevor es an Verteilnetze, Stromerzeuger, große Industriekunden und Interkonnektoren geliefert wird, die den grenzüberschreitenden Handel unterstützen.

Zu den unterstützenden Aktivitäten zählen Speicherung (insbesondere Salzkavernen und andere Speicheranlagen), Integritätsmanagement, Messwesen, Verdichtung und Terminalbetrieb sowie Dienstleistungs- und Fertigungsaktivitäten, die sich in etablierten Industriezentren konzentrieren. Zu den im Vereinigten Königreich ansässigen Teilnehmern der Lieferkette zählen Fertigungs- und Dienstleistungsanbieter wie Global Energy Group (Port of Nigg), Maraen und weitere auf die Nordsee fokussierte Auftragnehmer, die Wartung, Brownfield-Modifikationen und Ausrüstungspakete für Terminals und Pipelinesysteme unterstützen. Genehmigungs- und Planungshürden für neue oder modifizierte Infrastruktur, einschließlich Offshore-PWAs und Planungsschwellenwerten für national bedeutende Pipeline- und Speicherprojekte, können Investitionen eher in Richtung Anbindungen und Modernisierungen bestehender Korridore als in Richtung Greenfield-Systeme verlagern.

Wettbewerbslandschaft

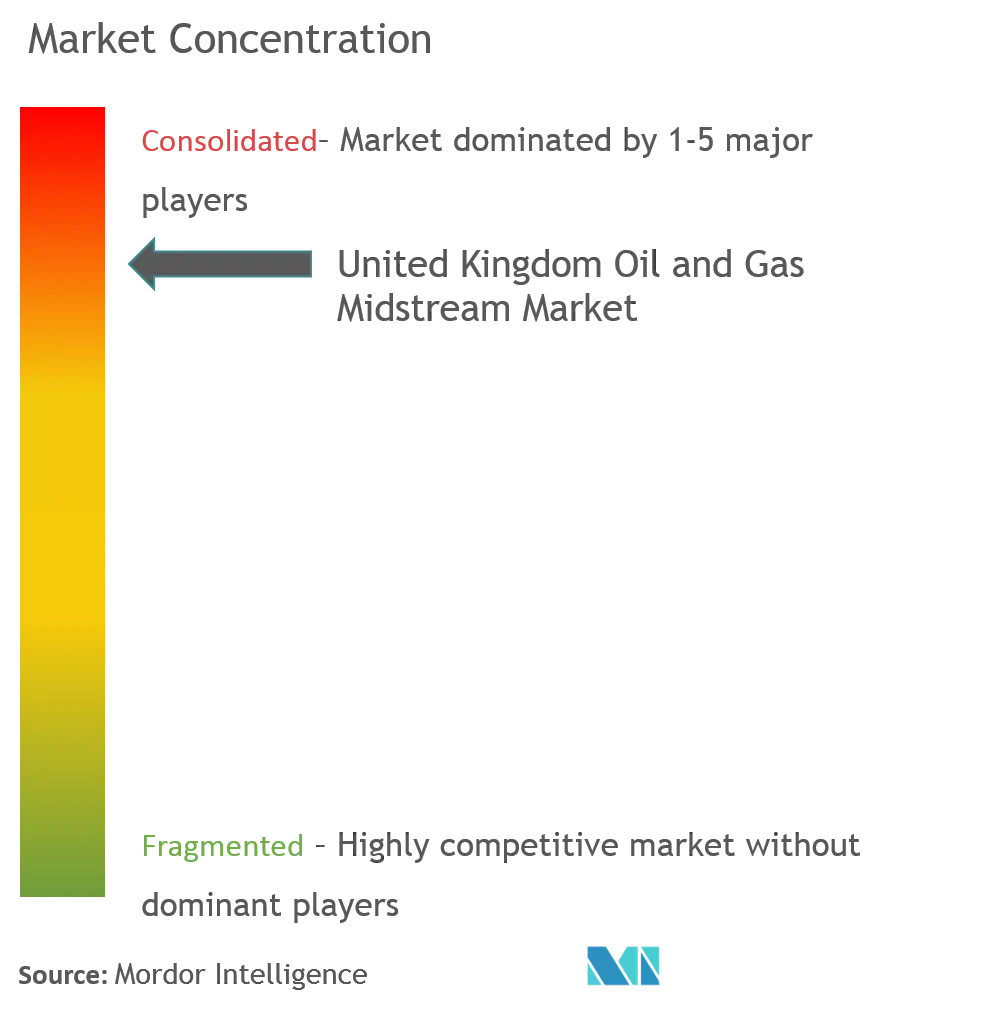

Der britische Öl- und Gas-Midstream-Markt ist mäßig konsolidiert. Zu den wichtigsten Unternehmen zählen Storengy SA, GASSCO, E.ON UK plc, SSE PLC und Interconnector Limited.

Marktführer im britischen Öl- und Gas-Midstream-Bereich

Storengy SA

GASSCO

E.ON UK plc

SSE PLC

Interconnector Limited

ConocoPhillips Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen in betriebliche Flexibilität und Resilienz rund um bestehende Terminals, Interkonnektoren und Speicheranlagen stellen ein primäres Chancenfeld dar, da sich das Gassystem an veränderte Versorgungsmuster anpasst. DESNZs Midstream Gas System Update to the Market vom Juni 2025 skizziert die Notwendigkeit, Infrastrukturherausforderungen während des Gasübergangs zu bewältigen, während Ofgems gesetzliche Konsultation vom April 2025 zur Gas Transporter Licence verdeutlicht, dass Kapazitätsreservierung und inkrementelle Kapazitätsverpflichtungen weiterhin aktive politische Hebel für Netzzugang und -verstärkung sind. Der Planning Act 2008 definiert zudem Schwellenwerte für national bedeutende Gasinfrastruktur, einschließlich unterirdischer Speicherung (43 Millionen Standardkubikmeter Kapazität oder 4,5 Millionen Standardkubikmeter pro Tag Durchflussrate), was klarere Wege für Großprojekte schafft, sofern die wirtschaftliche Begründung gegeben ist.

Auch die Planung im Bereich Wasserstoff und des breiteren Energiesystems schafft kurzfristige Freiräume für Midstream-Eigentümer und Dienstleister durch Umwidmungs- und Hybridnutzungskonzepte. DESNZ entwickelt den wirtschaftlichen Regulierungsrahmen für Wasserstoff-Pipelinenetze mit einem Ansatz, der vertraute Gaslizenzierungskonstrukte beibehält und gleichzeitig wasserstoffspezifische Regelungen aufbaut, was frühzeitige Investitionsentscheidungen für wasserstofffähige Anlagen wie Speicher und Pipelines unterstützt. Reformen der Systemplanung setzen zusätzliche Signale, darunter die Entwicklung hin zu einem Gas Network Capability Needs Report unter dem National Energy System Operator sowie staatliche Arbeiten zur strategischen räumlichen Energieplanung, die beide den Schwerpunkt auf koordinierte Standortwahl und Netzbereitschaft verstärken. Belege für sich verändernde Prioritäten zeigen sich auch bei der branchengeführten Risikoidentifikation: Offshore Energies UK (Februar 2026) weist auf Risiken einer vorzeitigen Stilllegung wichtiger Pipeline-Infrastruktur und Verarbeitungsterminals wie des Shetland Gas Plant und des FUKA-Terminals hin, was die kommerzielle Bedeutung von Lebensdauerverlängerungs-, Integritäts- und Umwidmungsprogrammen unterstreicht, um verbundene Felder und Importrouten funktionsfähig zu halten.

Aktuelle Branchenentwicklungen

- Mai 2026: Gassco AS UK schrieb ein Upgrade des Blitzschutzsystems an seiner Gastransportanlage Easington (LRF) aus. Die Beschaffung spiegelt den anhaltenden Schwerpunkt auf elektrische und sicherheitskritische Modernisierungen an wichtigen Empfangsterminals wider und unterstützt die Zuverlässigkeit der Pipeline-Importströme in das Vereinigte Königreich.

- April 2026: Storengy UK meldete für die Gasspeicheranlage Stublach einen Allzeit-Tagesentnahmerekord von 342 GWh (1. April 2026), nach gezielten Investitionen wie Filtration und Ultraschallreinigung. Diese Leistung unterstreicht die Rolle von Verbesserungen der Speicherlieferfähigkeit bei der Bewältigung kurzfristiger Systemschwankungen und Anforderungen an die Versorgungssicherheit.

- Juli 2025: Ofgem erteilte E.ON UK Network Assets Limited eine Lizenz als unabhängiger Verteilnetzbetreiber (IDNO) zum Bau, zur Übernahme und zum Betrieb von Energienetzen. Obwohl der Fokus auf der Stromverteilung liegt, unterstützt die Lizenz E.ONs breitere Infrastrukturpräsenz und Anschlussfähigkeiten im Vereinigten Königreich, was die Entwicklung integrierter Energienetze im Zuge der fortschreitenden Gasinfrastrukturplanung beeinflussen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Midstream-Aktivitäten im Vereinigten Königreich, die Rohöl und Erdgas zwischen Produktionsstätten und Endmärkten transportieren und lagern. Für die Marktgrößenbestimmung betrachten wir ihn als Umsatz, der aus im Land betriebenen Transportsystemen, Speicheranlagen und LNG-Terminaldienstleistungen erzielt wird.

Geltungsbereichsausschlüsse: Wir schließen die vorgelagerte Produktion, die nachgelagerte Raffination und den Einzelhandelsvertrieb von Kraftstoffen sowie nicht kohlenwasserstoffbezogene Logistik aus, die nicht direkt Rohöl-, Erdgas- oder LNG-Ströme bedient.

Übersicht der Segmentierung

- Transport

- Überblick

- Bestehende Infrastruktur

- Geplante Projekte

- Bevorstehende Projekte

- Überblick

- Lagerung

- Überblick

- Bestehende Infrastruktur

- Geplante Projekte

- Bevorstehende Projekte

- Überblick

- LNG-Terminals

- Überblick

- Bestehende Infrastruktur

- Geplante Projekte

- Bevorstehende Projekte

- Überblick

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Infrastruktur- und Flussindikatoren, damit das Modell fest daran verankert bleibt, was im Vereinigten Königreich tatsächlich in Betrieb ist und wie es genutzt wird. Wir prüfen Quellen wie britische Regierungsenergiestatistiken und Systemaktualisierungen, Veröffentlichungen von Pipeline- und Upstream-Regulierungsbehörden sowie National-Grid-artige Netz- und Bilanzierungsinformationen, die auf Gasdurchsatz und Engpassstellen hinweisen.

Um Aktivität mit Wert zu verknüpfen, nutzen wir außerdem Geschäftsberichte, Investorenpräsentationen und Projektankündigungen von Unternehmen für Tariflogik, Ausbauphasen und Stilllegungszeitpläne. Wo nötig, werden Patentdatenbanken zur Plausibilitätsprüfung technologischer Verschiebungen wie Überwachung und Messwesen herangezogen. Für LNG nutzen wir selektiv eine Datenbank auf Ebene von Import- und Exportsendungen, um Frachtmuster und Zeitpläne zu validieren. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden für die Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, das zu bestätigen, was die Schreibtischdaten nicht eindeutig zeigen können, insbesondere Tarifbewegungen, Auslastungsbereiche und die Art und Weise, wie Betreiber Midstream-Dienstleistungserlöse in der Praxis klassifizieren. Wir sprachen mit einer Mischung aus Anlageneigentümern, Dienstleistern und großen Abnehmern von Transport- und Speicherkapazität und nutzten anschließend Folgeprüfungen, um offene Punkte zu LNG-Terminaldienstleistungen und Speichersaisonalität für das Vereinigte Königreich zu klären.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 19 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Akteure: 20 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools anhand britischer Midstream-Kennzahlen und wird anschließend durch selektive Bottom-up-Näherungen einem Belastungstest unterzogen, damit die Gesamtsumme nicht abdriftet. In der Praxis erfassen wir den installierten Bestand an Pipelines, Speichern und LNG-Terminals und setzen ihn in Bezug zu Durchsatz- und Auslastungssignalen, die anschließend mithilfe von in Interviews validierten Tarif- und Dienstleistungspreisspannen in Werte übersetzt werden.

Zu den zentralen Modelleingaben zählen der LNG-Terminalausstoß und die Frachttiming-Daten, die Saisonalität von Speichereinspeisung und -entnahme, die Bedarfe der Systembilanzierung, größere geplante Erweiterungen und Stilllegungszeitpläne sowie die Öl- und Gasproduktion und Importabhängigkeit, die die Belastung der Transportanlagen verändert. Für die Prognose wird eine Szenarioanalyse angewendet, da Politik, Versorgungsmix und Infrastrukturverfügbarkeit den Basisfall eher in Stufen als in gleichmäßigen Linien verschieben können. Wo Bottom-up-Prüfungen erforderlich sind, verwenden wir stichprobenartige Umsatzspannen auf Anlagenebene sowie die Logik Kapazität mal Auslastung mal Durchschnittspreis, um Lücken zu identifizieren, und etwaige fehlende Teile werden mit konservativen Näherungswerten gefüllt, die vor der Finalisierung erneut mit Experteneinschätzungen getestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit ein einzelner Datenpunkt das Ergebnis nicht zu stark verschieben kann. Modellergebnisse werden mit unabhängigen Signalen wie Systemflussaktualisierungen, angekündigten Kapazitätsänderungen und beobachteter LNG-Aktivität abgeglichen, und ungewöhnliche Sprünge werden vor der endgültigen Freigabe erneut geprüft.

Wenn sich eine Annahme wesentlich ändert, etwa durch eine Tarifzurücksetzung, einen größeren Ausfall oder einen neuen Projektzeitplan, kontaktieren wir Quellen erneut und führen die betroffenen Teile des Modells neu aus. Berichte werden jährlich aktualisiert, und bei einem wesentlichen Ereignis, das die Aussichten verändert, erfolgen Zwischenaktualisierungen. Vor der Auslieferung wird eine weitere Überprüfungsrunde durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten, die den aktuellen Marktkontext im Vereinigten Königreich widerspiegelt.

Marktgröße des Öl- und Gas-Midstream-Marktes im Vereinigten Königreich von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den britischen Midstream-Sektor stimmen nicht immer überein, da die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird und Preis- und Auslastungsannahmen nach unterschiedlichen Zeitplänen aktualisiert werden. Unterschiede ergeben sich zudem daraus, wie LNG-Dienstleistungen behandelt werden und ob die Schätzung auf Basis von Aktivitätssignalen von Anlagen oder auf Basis breiter Energieinfrastruktursummen erstellt wird.

Manche externen Angaben fassen Midstream mit breiteren Energieinfrastrukturdienstleistungen und einer größeren Palette von Produkten und Transportarten zusammen, was die Gesamtsumme nach oben treibt. Im Modell von Mordor Intelligence wird der Wert nur für Transport-, Speicher- und LNG-Terminaldienstleistungen im Zusammenhang mit dem Öl- und Gas-Midstream-Sektor im Vereinigten Königreich erfasst, während angrenzende nachgelagerte Vertriebsinfrastruktur und nicht kohlenwasserstoffbezogene Infrastruktur ausgeklammert bleiben, damit die Signale von Jahr zu Jahr konsistent bleiben.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,19 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 8,80 Mrd. USD (2024) | Verwendet einen breiteren Midstream-Geltungsbereich, der den Großhandelsverkauf und mehrere Transportarten sowie Verflüssigungs- und Regasifizierungsdienstleistungen einschließt, und verankert die Bewertung an einem Basisjahr 2024, was die Gesamtsummen im Vergleich zu einer rein anlagenbezogenen Dienstleistungsbetrachtung erhöhen kann. |

| Regionale Beratungsgesellschaft B | 8,70 Mrd. USD (2026) | Bezieht Verarbeitung und Verteilung in den Midstream-Bereich ein und geht von einer Schätzung für ein zukünftiges Jahr aus, was optimistischere Auslastungs- und Preisentwicklungen einbetten kann und zu einer höheren Zahl führt als bei einer dienstleistungsdefinierten britischen Midstream-Gesamtsumme. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Geltungsbereich und Zeitpunkt, nicht durch kleine rechnerische Unterschiede. Wird der Markt auf britische Transport-, Speicher- und LNG-Terminaldienstleistungserlöse begrenzt und anhand von Durchsatz- und Auslastungssignalen überprüft, bleibt die Schätzung leichter auf reale Betriebstreiber zurückzuführen und lässt sich auf wiederholbare Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle britische Öl- und Gas-Midstream-Markt?

Es wird prognostiziert, dass der britische Öl- und Gas-Midstream-Markt im Prognosezeitraum (2026–2031) eine CAGR von 0,89 % verzeichnet.

Wer sind die wichtigsten Akteure im britischen Öl- und Gas-Midstream-Markt?

Storengy SA, GASSCO, E.ON UK plc, SSE PLC, Interconnector Limited und ConocoPhillips Company sind die wichtigsten Unternehmen, die im britischen Öl- und Gas-Midstream-Markt tätig sind.

Welche Jahre deckt dieser Bericht über den britischen Öl- und Gas-Midstream-Markt ab?

Der Bericht umfasst die historische Marktgröße des britischen Öl- und Gas-Midstream-Marktes für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025. Der Bericht prognostiziert außerdem die Marktgröße des britischen Öl- und Gas-Midstream-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: