Öl- und Gas-Midstream-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 77.59 Milliarden US-Dollar |

| Marktgröße (2031) | 92.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-Midstream-Marktanalyse von Mordor Intelligence

Die Öl- und Gas-Midstream-Marktgröße wurde im Jahr 2025 auf 74,90 Milliarden USD geschätzt und wird voraussichtlich von 77,59 Milliarden USD im Jahr 2026 auf 92,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,59 % während des Prognosezeitraums (2026–2031).

Der rasante Ausbau der US-amerikanischen Flüssigerdgas (LNG)-Exportkapazität, ein zügiger Wandel in den asiatischen Brennstoffmixpräferenzen sowie eine verbesserte Wirtschaftlichkeit beim Pipeline-Ersatz treiben gemeinsam die Projektauftragsbestände in die Höhe und steigern die Tarifeinnahmen. Die Konsolidierung unter Master Limited Partnerships (MLPs) vergrößert die Infrastruktur-Footprints, erweitert die Beckenoptionalität und erschließt Betriebssynergien. Die durch die Integration erneuerbarer Energien bedingte Angebots- und Nachfragevolatilität treibt die Speicherwerte weiter an, während Cybersicherheits- und ESG-Erwägungen (Umwelt, Soziales und Unternehmensführung) die Kapitalallokation und Finanzierungskosten beeinflussen.

Wesentliche Erkenntnisse des Berichts

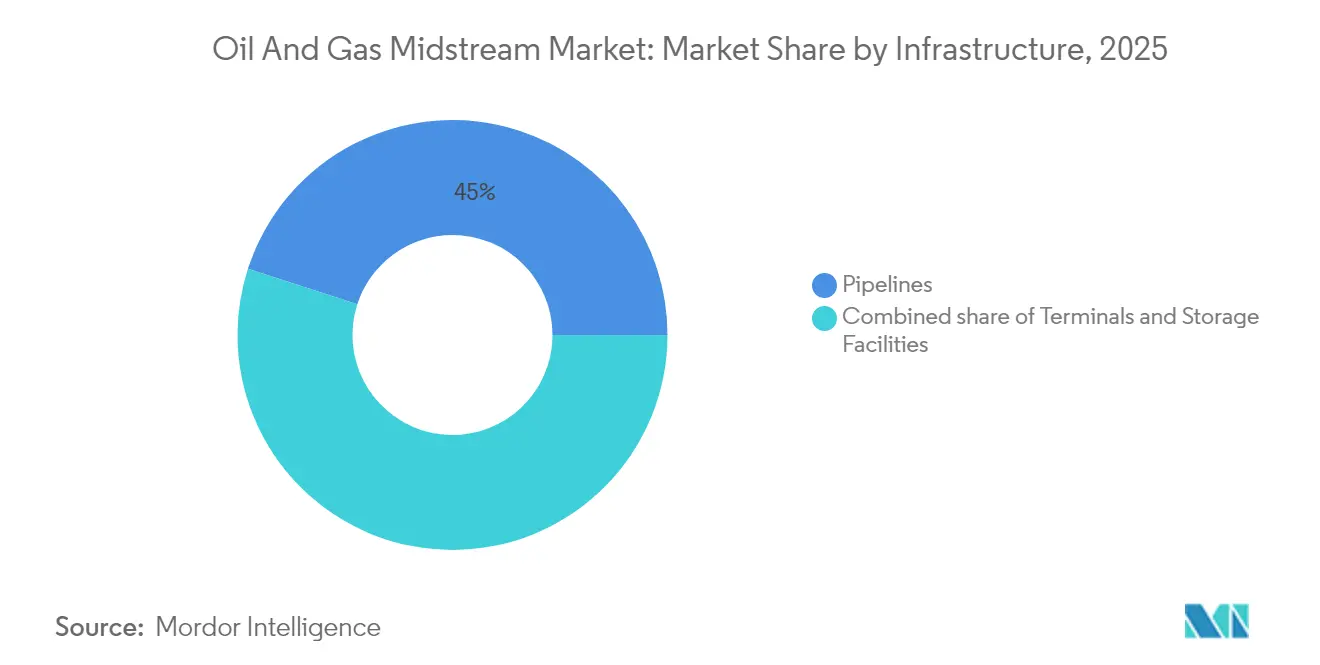

- Nach Infrastruktur entfielen im Jahr 2025 auf Pipelines 45,02 % des Öl- und Gas-Midstream-Marktanteils; Lagerstätten werden mit der höchsten Wachstumsrate von 5,14 % CAGR bis 2031 erwartet.

- Nach Produkttyp entfiel auf Erdgas im Jahr 2025 ein Marktanteil von 39,47 %, während für LNG die höchste segmentale CAGR von 6,41 % über den Zeitraum 2026–2031 prognostiziert wird.

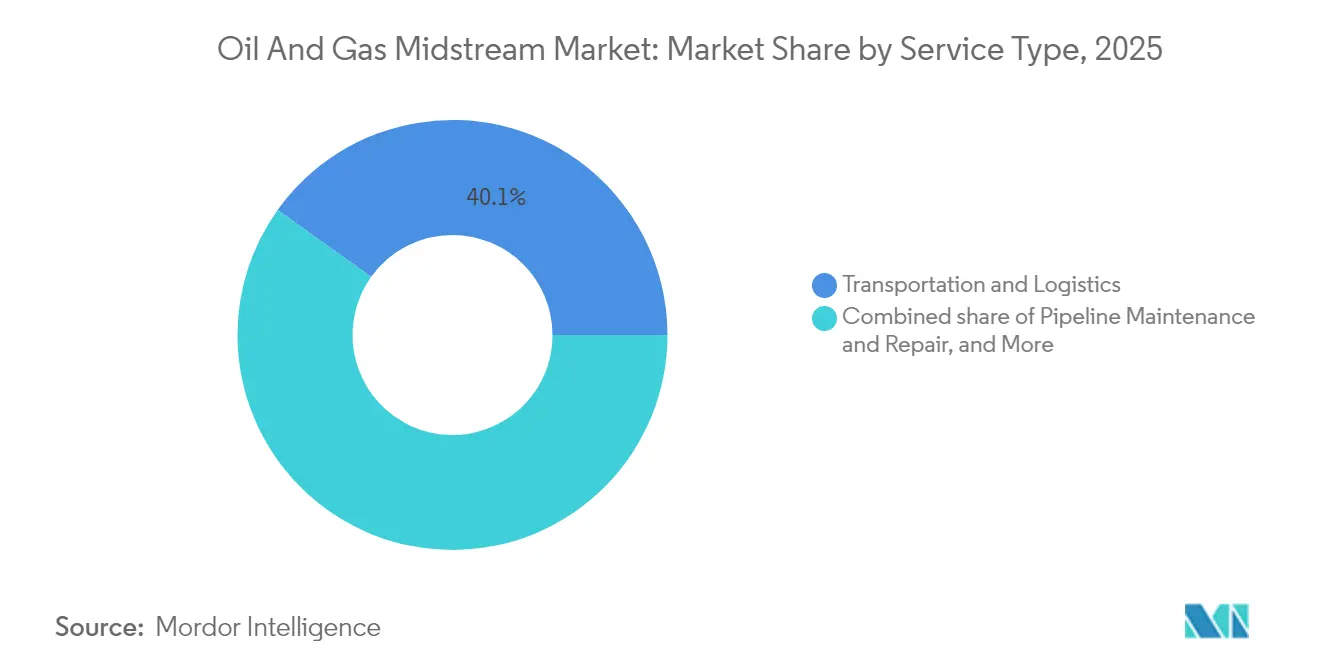

- Nach Servicetyp führten Transport und Logistik mit einem Marktanteil von 40,12 % am Öl- und Gas-Midstream-Markt im Jahr 2025 und dürften mit einer CAGR von 4,44 % über 2026–2031 am schnellsten wachsen.

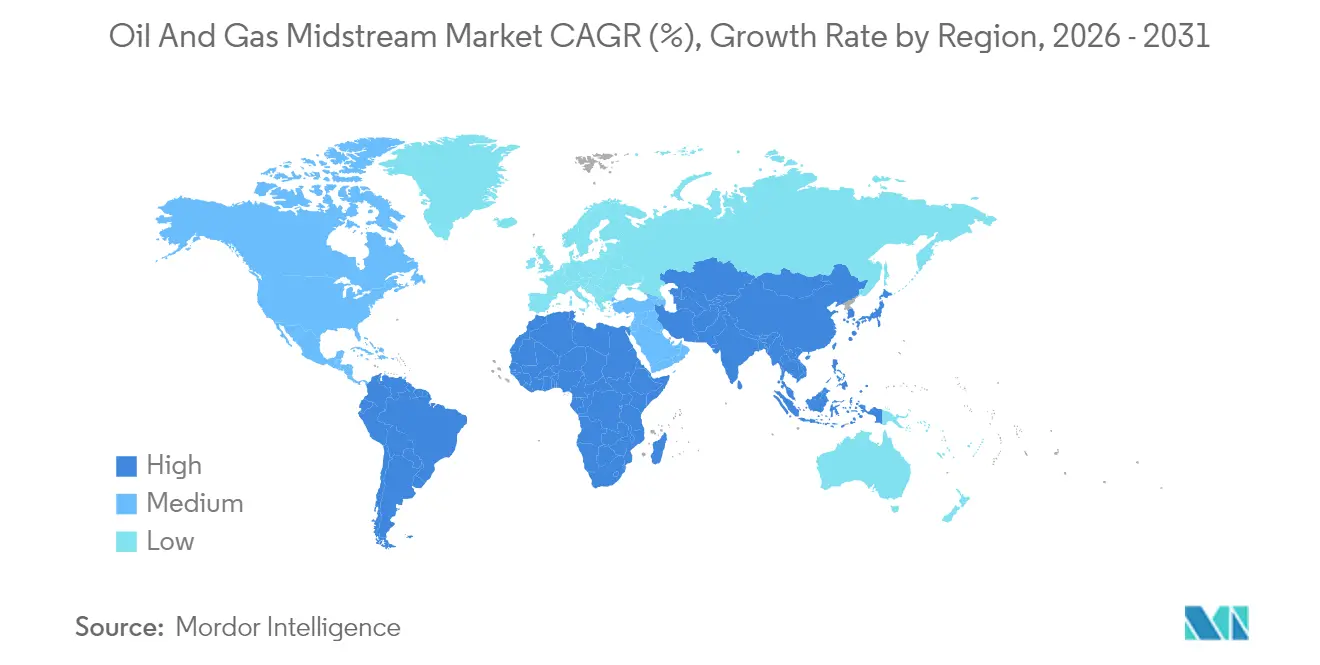

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 30,22 %; der Asien-Pazifik-Raum wird im Prognosezeitraum mit der stärksten regionalen CAGR von 4,74 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Öl- und Gas-Midstream-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Ausbau der US-amerikanischen LNG-Exportkapazität | +1.20% | Nordamerika mit Ausstrahlungseffekten auf globale Schifffahrtsrouten | Mittelfristig (2–4 Jahre) |

| Steigende asiatische Gasnachfrage verändert globale Flussmuster | +0.90% | Asien-Pazifik als Kern, ausgedehnt auf Versorgungskorridore des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Ersatz von nordamerikanischem Rohöl-Schienentransport durch Pipelines | +0.50% | Nordamerika, konzentriert auf die Permian- und kanadischen Ölsandregionen | Mittelfristig (2–4 Jahre) |

| Alternde Onshore-Pipelines mit erforderlichem Ersatz-CAPEX | +0.70% | Weltweit, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Modularer FLNG-Einsatz für abgelegene Gasanlagen | +0.60% | Südostasien und Westafrika | Mittelfristig (2–4 Jahre) |

| Wachsende Gasspeichernachfrage zur Steuerung erneuerbarer Intermittenz | +0.60% | Weltweit, insbesondere Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Ausbau der US-amerikanischen LNG-Exportkapazität

Die US-amerikanische LNG-Exportkapazität ist auf dem Weg, bis 2028 um 80 % zu steigen, da neue Terminals an der Golfküste in Betrieb genommen werden. Die Projekte ermöglichen es dem Land, bis 2030 nahezu ein Drittel des weltweiten LNG zu liefern, was Investitionen in die vorgelagerte Förderung, Verarbeitung und Fernleitungsinfrastruktur ankurbelt.(1)CME Group, „LNG-Ausblick 2025”, cmegroup.com Cheniere Energy meldete für Q2 2025 einen Umsatz von 4,6 Milliarden USD sowie einen Nettogewinn von 1,6 Milliarden USD und unterstreicht damit die robuste Ertragssichtbarkeit im Rahmen langfristiger Take-or-Pay-Vereinbarungen. Die Genehmigungen der Bundesbehörde für Energieregulierung (Federal Energy Regulatory Commission) bestimmen das Bautempo, doch eine günstige Vertragsabdeckung und steigende asiatische Nachfrage halten die endgültigen Investitionsentscheidungen auf Kurs. Verflüssigungsentwickler gehen zunehmend Partnerschaften mit Midstream MLPs ein, um Einspeisegas zu sichern und die Bilanzbelastung zu reduzieren.

Steigende asiatische Gasnachfrage verändert globale Flussmuster

Morgan Stanley prognostiziert ein jährliches asiatisches Gaskonsumwachstum von 5 % bis 2030, das die 1 % in Europa weit übertrifft.(2)Morgan Stanley, „Globaler Gasbedarfsausblick”, morganstanley.com China importierte im Jahr 2024 79 Millionen Tonnen LNG und plant, bis 2030 weitere 150 Millionen Einwohner an Pipelines anzuschließen. Indiens LNG-Gesamtmenge von 27 Millionen Tonnen im Jahr 2024, ein Anstieg von 20 % gegenüber 2023, steht im Einklang mit einem Fünfjahresplan zur Versorgung von 30 Millionen neuen Verbrauchern. Steigende Importe stimulieren den Bau von Regasifizierungsterminals, Speicherkavernen und Verteilernetzen der letzten Meile. Die Nachfragewelle gestaltet die Schifffahrtsrouten um, treibt Offtake-Vereinbarungen mit längerer Laufzeit voran und stützt LNG-gebundene Midstream-Tarife. Sie veranlasst US-amerikanische Exporteure auch dazu, bestimmungsortsflexible Verträge zu sichern, die Arbitragemöglichkeiten nutzen.

Ersatz von Rohöl-Schienentransport durch Pipelines

Nordamerikanische Rohöltransporte per Schiene verlieren weiterhin Marktanteile an Pipelines, da neue Abtransportkapazitäten die Transportkosten und Leckagerisiken senken. Die Matterhorn Express Pipeline nahm im November 2024 mit einer Gaskapazität von 2,5 Bcf/d den Betrieb auf, was für eine branchenübergreifende Infrastrukturentwicklung steht. Produzenten aus dem Permian-Becken und den kanadischen Ölsanden sichern mehrjährige Transportverträge, um den Abtransport zu garantieren und Schienenrabatte zu eliminieren. Bundesstaaten verschärfen die Schienensicherheitsvorschriften und drängen Verlader zu sichereren Pipelines, während Kohlenstoffreduzierungsziele emissionsärmere Transportmodi begünstigen. Midstream-Entwickler nutzen Brownfield-Korridore, um Genehmigungsverfahren zu beschleunigen und die Kapitalintensität zu reduzieren.

Alternde Onshore-Pipelines mit erforderlichem Ersatz-CAPEX

Viele nordamerikanische Pipelines haben eine Betriebsdauer von über 40 Jahren überschritten, was mit strengeren Vorschriften der Verwaltungsbehörde für Pipeline- und Gefahrguttransportsicherheit (Pipeline and Hazardous Materials Safety Administration) zusammenfällt. Enterprise Products Partners hat die Athena-Gasverarbeitungsanlage mit einer Kapazität von 300 MMcf/d vorangebracht, um sie in Ersatzleitungen zu integrieren und die Ausbeute zu erhöhen. Neue Materialien und faseroptische Überwachung reduzieren die Leckagefrequenz und senken die langfristigen Wartungskosten. Versorgungsunternehmen beschleunigen Parallel-Loop-Projekte, um Integritätsgrabungen zu eliminieren und den Durchsatz zu steigern. Der Ersatz-CAPEX stützt die Bauauftragsbestände, steigert die Serviceeinnahmen und unterstützt an die Inflation gekoppelte Gebührenklauseln.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte ESG-bedingte Kapitalknappheit | −0.8% | Weltweit, am ausgeprägtesten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Ölpreisentwicklung hemmt langfristige Verträge | −0.6% | Weltweit, mit besonderer Auswirkung auf das Rohöl-Midstream-Segment | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsprämie auf Midstream-Anlagen | −0.5% | Weltweit, konzentriert auf nordamerikanische Pipelinesysteme | Kurzfristig (≤ 2 Jahre) |

| Wachstum erneuerbarer Energien schafft Ausführungsrisiken für LNG-Projekte | −0.4% | Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte ESG-bedingte Kapitalknappheit

Große Banken verschärfen weiterhin ihre Kreditvergabe an fossile Brennstoffe, was mittelgroße Kreditgeber und Private-Equity-Gesellschaften dazu veranlasst, die entstehenden Finanzierungslücken zu schließen. Nachhaltigkeitsgebundene Anleihen gewinnen an Bedeutung, da Betreiber Kuponerhöhungen an Methanintensitätsziele knüpfen. Mission Secure berichtet, dass cyber-gehärtete Einrichtungen die Versicherungskosten um 50.000 USD pro Standort und Jahr senken und damit höhere Finanzierungsaufschläge teilweise ausgleichen.(3)Mission Secure, „Fallstudie: Midstream-Cyberresilienz”, missionsecure.com Projektentwickler erkunden auch öffentlich-private Partnerschaften, um Energiesicherheitsziele mit Umweltauflagen in Einklang zu bringen. Verzögerungen bei der Kapitalbildung führen zu Eventualbudgets und verlängern die Amortisationszeiten.

Volatile Ölpreisentwicklung hemmt langfristige Verträge

Rohölschwankungen am Spotmarkt schrecken Verlader davon ab, sich auf 10-Jahres-Transportverträge einzulassen, was die Ertragssichtbarkeit von Pipelines einschränkt. Vertragsparteien bevorzugen volumenbasierte gegenüber flächengebundenen Verpflichtungen und verlagern das Volumenrisiko zurück auf die Betreiber. MLPs reagieren mit Diversifizierung in Gas- und NGL-Korridore, die von einer stabileren Nachfrage profitieren. Hedging-Strategien werden ausgefeilter, da Marktteilnehmer physische Speicherung mit Futures kombinieren, um die Volatilität zu steuern. Während kurzfristige Belastungen Tariferhöhungen dämpfen, puffern diversifizierte Anlagenportfolios die Cashflows ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Lagerstätten treiben die Kapazitätserweiterung voran

Die Öl- und Gas-Midstream-Marktgröße für Pipelines betrug im Jahr 2025 33,72 Milliarden USD, entsprechend einem Anteil von 45,02 %, was den Status des Segments als Rückgrat bestätigt. Speicheranlagen hingegen werden mit einer CAGR von 5,14 % erwartet – der schnellsten unter den Infrastrukturkategorien –, da Stromnetze eine flexible Gasabnahme benötigen, um erneuerbare Intermittenz auszugleichen. Die Erweiterung des Mississippi Hub von Enstor soll das Arbeitsgas bis 2028 auf 56,3 Bcf erhöhen – eine 2,5-fache Steigerung, die das Investoreninteresse an Kavernenanlagen unterstreicht. EnLink's Jefferson Island Storage wird unter langfristigen Take-or-Pay-Vereinbarungen 8 Bcf Kapazität hinzufügen und hebt hervor, wie sehr Versorgungsunternehmen die saisonale Ausgleichsfunktion schätzen. Kavernenprojekte profitieren von günstiger Geologie, niedrigen Betriebskosten und Umsatzsteigerungen durch Arbitragehandel zwischen Sommer-Injektions- und Winter-Entnahme-Spreads.

Terminals spielen eine entscheidende Rolle bei der Unterstützung von LNG-Importen, Exporten und der küstennahen Verteilung raffinierter Produkte. Die Chiren-Anlage in Bulgarien schloss im Jahr 2024 eine Kapazitätserweiterung von 20 % ab, um die regionale Versorgungsresilienz zu stärken. Dubai vergab an Baker Hughes seinen größten integrierten Kompressorauftrag für die Margham-Erweiterung zur Steuerung solarbedingter Nachfrageschwankungen. Terminal-Betreiber integrieren Automatisierung und fortschrittliche Messtechnik, um Boil-off-Gas-Verluste zu reduzieren und die Vorschriften der Internationalen Seeschifffahrtsorganisation (International Maritime Organization) einzuhalten. Zusammengenommen erweitern diese Investitionen den Öl- und Gas-Midstream-Markt, indem sie gebührenbasierte Einnahmequellen erhöhen und die Netzzuverlässigkeit verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Produkttyp: LNG-Beschleunigung verändert traditionelle Gasflüsse

Erdgas hielt im Jahr 2025 einen Anteil von 39,47 % am Öl- und Gas-Midstream-Marktanteil und spiegelt damit sein dominantes Durchsatzvolumen wider. LNG übertrifft alle Segmente mit einer CAGR von 6,41 % bis 2031, da Shell einen globalen Nachfrageanstieg von 60 % bis 2040 prognostiziert. Chinas Importvolumen von 79 Millionen Tonnen und Indiens Anstieg auf 27 Millionen Tonnen im Jahr 2024 belasten die Regasifizierungs- und Speicherkapazität und beschleunigen den Bedarf an Pipeline-Anbindungen. Die marine LNG-Nachfrage wird bis 2030 voraussichtlich 16 Millionen Tonnen jährlich übersteigen und treibt die Entwicklung neuer Bunkering-Infrastruktur entlang wichtiger Schifffahrtsrouten voran. Verflüssigungsterminals an der US-amerikanischen Golfküste verankern vorgelagerte Sammlungssysteme, die Schiefergas aus dem Permian-, Eagle Ford- und Haynesville-Gebiet unter Festmargen-Vereinbarungen transportieren.

Rohölvolumina sind durch vertragliche Gegenwind im Zusammenhang mit der Preisvolatilität belastet; Pipeline-Optimierungen und Mischdienstleistungen helfen jedoch, die Margenerosion abzumildern. Raffinierte-Produkt-Korridore innovieren mit reibungsmindernden Mitteln und Echtzeit-Chargenverfolgung, um die Leitungsfüllung zu optimieren. NGLs profitieren vom Petrochemie-Wachstum und der Propan-Export-Arbitrage. Insgesamt schützt die Produktdiversifizierung die Öl- und Gas-Midstream-Industrie vor zyklischer Abhängigkeit und hält die Wachstumstrajektorien intakt.

Nach Servicetyp: Transport und Logistik festigen ihre Marktposition

Transport- und Logistikdienstleistungen erfassten im Jahr 2025 40,12 % der Öl- und Gas-Midstream-Marktgröße und führten das Wachstum mit einer CAGR von 4,44 % an. Die Komplexität globaler Handelsströme steigert die Nachfrage nach End-to-End-Terminplanung, Tarifoptimierung und Kapazitätsvermarktung. Die Nueva Era Pipeline von Howard Energy Partners verbindet Eagle Ford-Gas mit der Industrienachfrage in Monterrey und unterstreicht den Wert grenzüberschreitender Logistik. Vaquero Midstreams 70-Meilen-Erweiterung in der Nähe des Waha Hub geht mit einer 200-MMcf/d-Anlage einher, um die Systemauslastung auf 800 MMcf/d zu heben. Dienstleister schichten Software-Defined-Networking und prädiktive Wartung übereinander, um Ausfallzeiten zu minimieren und ungebundene Kapazitäten zu monetarisieren.

Pipeline-Bau- und Reparaturdienstleistungen sichern sich stetige Auftragsbestände aus Ersatz- und Erweiterungsprojekten. Lager- und Umschlagsdienstleistungen nutzen das Fachwissen im Kavernendruckmanagement und Multi-Zyklus-Entnahmerechte, um inkrementelle Einnahmen zu erzielen. Zusammengenommen stärken integrierte Angebote die Kundenbindung, verlängern Vertragslaufzeiten und vertiefen Markteintrittsbarrieren im gesamten Öl- und Gas-Midstream-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Die Öl- und Gas-Midstream-Marktgröße in Nordamerika erreichte im Jahr 2025 22,64 Milliarden USD, was einem Anteil von 30,22 % entspricht, getragen von etablierten Netzen, regulatorischer Klarheit und robusten LNG-Exportpipelines. Pipeline-Erweiterungen im Permian-Becken, wie die Matterhorn Express Pipeline, und Enterprise's Akquisitionen im Midland-Becken verdeutlichen eine Verlagerung von Greenfield- zu Optimierungsprojekten. Ersatz-CAPEX und Brownfield-Loopings dominieren die Ausgaben, während Cybersicherheitsvorschriften der Transportssicherheitsbehörde (Transportation Security Administration) die Compliance-Budgets ausweiten.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 4,74 % bis 2031 am schnellsten unter allen Regionen, da der Wechsel von Kohle zu Gas beschleunigt wird. Länder setzen auf Pipeline-Erschließung für Privathaushalte und Spitzenlastausgleichs-Speicher, was die Nachfrage nach Stahlrohren und den Ausbau von Verdichterstationen antreibt. Der LNG-Importanteil übersteigt das Wachstum der einheimischen Versorgung, was flexible Vertragsstrukturen fördert, die an den Henry Hub statt an den ölgebundenen Japan Korea Marker (JKM)-Preisen indexiert sind. Geopolitische Diversifizierungsstrategien begünstigen US-amerikanische und katarische Ladungen, reduzieren das Risiko der Abhängigkeit von einem einzigen Lieferanten und erhöhen die Charteraktivitäten auf Reisebasis.

Europa moderiert sich, da Energiesicherheits-Upgrades mit Dekarbonisierungsimperativen zusammentreffen, die Wasserstoffnetze priorisieren. Südamerika lenkt Investitionen in die Monetarisierung von Offshore-Presalz-Gas, insbesondere in Brasilien. Der Nahe Osten und Afrika setzen auf modulares Flüssig-Erdgas-Floating-Anlagen (FLNG), um abgelegene Felder zu monetarisieren, während regionale Speichererweiterungen als Puffer gegen saisonale Nachfragespitzen wirken. Zusammengenommen stützen diese geografisch diversen Investitionen ein ausgewogenes Wachstumsprofil für den Öl- und Gas-Midstream-Markt.

Wettbewerbslandschaft

Die Midstream-Konsolidierung setzt sich fort, da Betreiber Skalierung, Beckenoptionalität und Kostensynergien anstreben. DT Midstreams Erwerb von drei ONEOK-Gasleitungen für 1,2 Milliarden USD fügte 3,7 Bcf/d Kapazität in sieben US-Bundesstaaten hinzu und vertiefte die vertragliche Cashflow-Abdeckung. Enterprise Products Partners erwarb das Midland-Becken-Tochterunternehmen von Occidental für 580 Millionen USD und sicherte sich 200 Meilen Pipeline sowie langfristige Flächenvereinbarungen. MPLX gab 715 Millionen USD aus, um BANGL zu übernehmen und wichtige Permian-Abtransportprojekte mitzufinanzieren, was den Kapitalbedarf für die Vorherrschaft in Korridoren unterstreicht.

Die Technologieadoption betont inkrementelle Effizienz statt disruptiven Wandel. Die Cyber-Plattform von Mission Secure half einem nordamerikanischen Betreiber, die Versicherungsprämien um 50.000 USD pro Standort und Jahr zu senken und die Echtzeit-Überwachung zu verbessern. Baker Hughes sicherte sich seinen größten integrierten Kompressorauftrag für das Margham-Speicherprojekt in Dubai und demonstrierte die Vorteile der Anbieterkonsolidierung bei Großaufträgen. Betreiber setzen faseroptische Sensorik, Drohnenüberwachung und automatisiertes Pigging ein, um leckagebedingte Ausfallzeiten zu minimieren und die regulatorische Compliance zu verbessern.

Regulatorische Rahmenbedingungen prägen die Wettbewerbsdynamik. Genehmigungsfristen der Bundesbehörde für Energieregulierung (FERC) beeinflussen die Vermögensbewertungen, während Richtlinien der Transportssicherheitsbehörde (TSA) Cyber-Incident-Reporting und Mindestschutzmaßnahmen vorschreiben. Unternehmen mit soliden Bilanzen und diversifizierten Geschäftsmodellen sind am besten positioniert, um Kapitalknappheit, ESG-Prüfung und steigende Versicherungsprämien zu meistern. Der Gesamtwettbewerb konzentriert sich auf die Sicherung gebührenbasierter Verträge, die Optimierung der Anlagenbasis und die Lieferung planbarer Ausschüttungen, die renditesuchende Investoren in die Öl- und Gas-Midstream-Industrie locken.

Führende Unternehmen der Öl- und Gas-Midstream-Branche

APA Group

Chevron Corporation

BP PLC

Enbridge Pipelines Inc.

Shell PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DT Midstream schloss eine Übernahme von drei Erdgaspipelines von ONEOK für 1,2 Milliarden USD ab und fügte über 3,7 Bcf/d kombinierte Kapazität in sieben Bundesstaaten des Mittleren Westens hinzu, was die regionale Marktposition stärkt.

- Januar 2025: Keyera Corp kündigte eine bedeutende Erweiterung seiner Speicheranlage in Fort Saskatchewan, Alberta, an und verbessert damit die regionale Kohlenwasserstoff-Speicherkapazität sowie die Flexibilität der Lieferkette in einem etablierten kanadischen Midstream-Hub.

- Dezember 2024: MPLX gab die Preisgestaltung einer 2,0-Milliarden-USD-Senioranleihe in zwei Tranchen bekannt (1,0 Milliarden USD zu 5,400 % fällig 2035; 1,0 Milliarden USD zu 5,950 % fällig 2055), um kurzfristige Fälligkeiten zu refinanzieren und allgemeine Partnerschaftszwecke zu unterstützen.

- November 2024: Die Matterhorn Express Pipeline nahm den Betrieb mit einer Kapazität von 2,5 Bcf/d auf und verbindet die Permian-Becken-Produktion mit texanischen Nachfragezentren und LNG-Exportterminals an der Golfküste; bei Inbetriebnahme vollständig vertraglich gesichert.

- Oktober 2024: Summit Midstream Holdings erwarb Moonrise-Midstream-Anlagen im Denver-Julesburg-Becken in Colorado für insgesamt 90 Millionen USD (70 Millionen USD in bar, 20 Millionen USD in Eigenkapital) und ergänzte das Portfolio um 80 Meilen Gassammel-Pipeline und 65 MMcf/d Verarbeitungskapazität.

Umfang des globalen Öl- und Gas-Midstream-Marktberichts

Der Öl- und Gas-Midstream-Marktbericht umfasst:

| Pipelines |

| Terminals |

| Lagerstätten (unterirdisch und oberirdisch) |

| Rohöl |

| Erdgas |

| Raffinierte Produkte |

| LNG |

| Pipeline-Bau |

| Pipeline-Wartung und Reparatur |

| Lager- und Umschlagsdienstleistungen |

| Transport und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Russland | |

| Niederlande | |

| Deutschland | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Restlicher Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Infrastruktur | Pipelines | |

| Terminals | ||

| Lagerstätten (unterirdisch und oberirdisch) | ||

| Nach Produkttyp | Rohöl | |

| Erdgas | ||

| Raffinierte Produkte | ||

| LNG | ||

| Nach Servicetyp | Pipeline-Bau | |

| Pipeline-Wartung und Reparatur | ||

| Lager- und Umschlagsdienstleistungen | ||

| Transport und Logistik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Russland | ||

| Niederlande | ||

| Deutschland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Öl- und Gas-Midstream-Marktes im Jahr 2026?

Er betrug im Jahr 2026 77,59 Milliarden USD.

Wie schnell werden die globalen Midstream-Einnahmen bis 2031 wachsen?

Der Sektor wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,59 % wachsen.

Welcher Infrastrukturtyp wird das schnellste Wachstum verzeichnen?

Gasspeicheranlagen führen mit einer CAGR von 5,14 % bis 2031.

Welche Region ist für die schnellste Expansion gerüstet?

Asien-Pazifik wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,74 % wachsen.

Was treibt die Konsolidierung unter Midstream-Betreibern voran?

Skalenvorteile, geografische Diversifizierung und das Streben nach planbaren gebührenbasierten Cashflows motivieren jüngste Fusionen und Übernahmen.

Wie beeinflusst Cybersicherheit die Midstream-Finanzen?

Betreiber mit fortgeschrittenen Cyberabwehrmaßnahmen können die Versicherungsprämien um ungefähr 50.000 USD pro Anlage und Jahr senken.

Seite zuletzt aktualisiert am: