Größe und Marktanteil des US-amerikanischen Öl- und Gas-Downstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

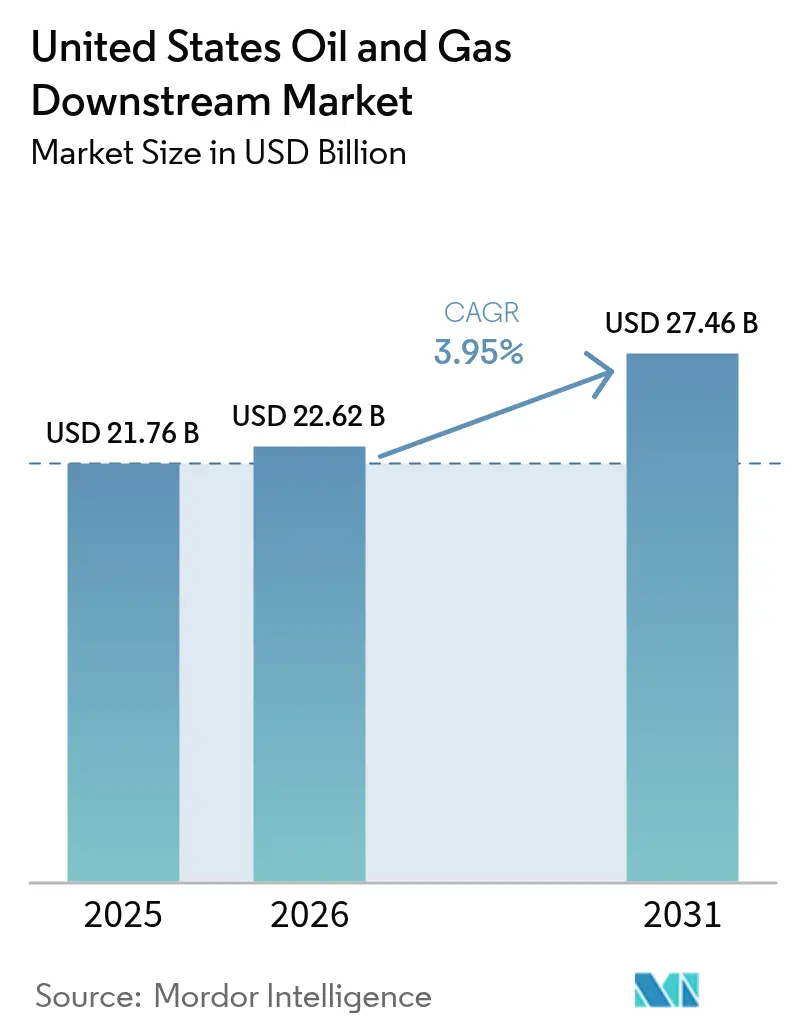

| Marktgröße im Basisjahr (2025) | 21.76 Milliarden US-Dollar |

| Marktgröße (2026) | 22.62 Milliarden US-Dollar |

| Marktgröße (2031) | 27.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

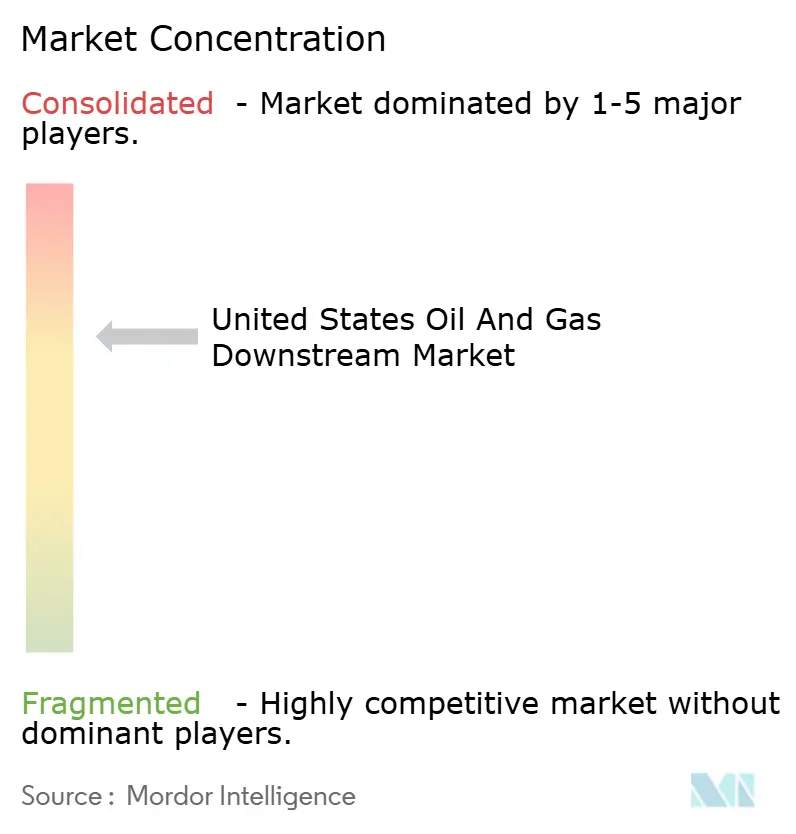

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Öl- und Gas-Downstream-Marktes durch Mordor Intelligence

Die Größe des US-amerikanischen Öl- und Gas-Downstream-Marktes wird im Jahr 2026 auf 22,62 Milliarden USD geschätzt, ausgehend vom Wert von 21,76 Milliarden USD im Jahr 2025, mit Prognosen von 27,46 Milliarden USD für 2031, was einem Wachstum von 3,95 % CAGR über 2026–2031 entspricht.

Raffineriemodernisierungsausgaben von mehr als 15 Milliarden USD jährlich, ein stetiger Anstieg der nationalen Fahrzeugkilometerleistung (VMT) um 2,1 % im Jahr 2023 sowie neue petrochemische Kapazitäten auf Basis von begünstigtem Ethan-Rohstoff halten den US-amerikanischen Öl- und Gas-Downstream-Markt trotz zunehmendem Druck durch den Energiewandel auf einem Wachstumskurs. Betreiber mischen traditionelle Kraftstoffe mit erneuerbarem Diesel und nachhaltigem Flugkraftstoff (SAF), installieren Digitaler-Zwilling-Plattformen, die die Auslastung um bis zu 15 % steigern, und nutzen Steuergutschriften von 85 USD pro Tonne für die Kohlenstoffabscheidung zur Margenverteidigung. Strategische Investitionen in Komplexe an der Golfküste ziehen weiterhin Kapital in integrierte Raffinerungs- und petrochemische Hubs, während sich Anlagen an der Westküste auf kohlenstoffarme Produkte verlagern, um strengeren Umweltauflagen zu begegnen.

Wesentliche Erkenntnisse des Berichts

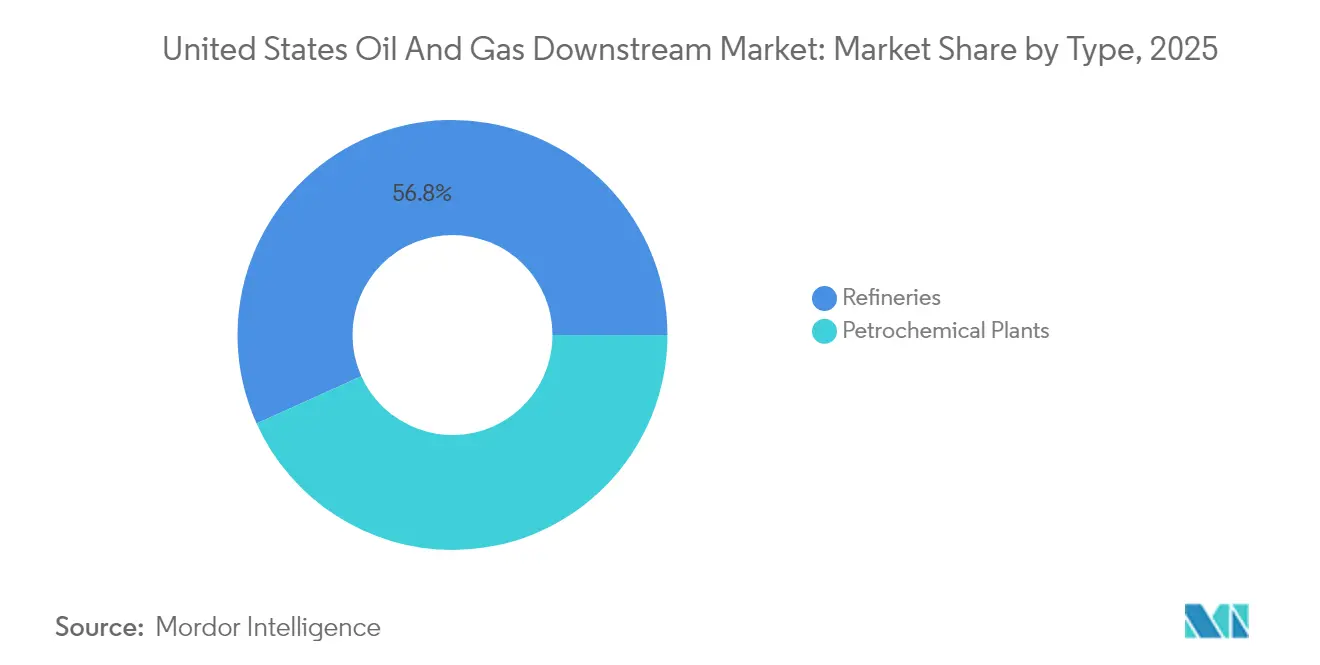

- Nach Typ führten Raffinerien mit einem Umsatzanteil von 56,75 % am US-amerikanischen Öl- und Gas-Downstream-Markt im Jahr 2025; petrochemische Anlagen werden voraussichtlich das stärkste Wachstum mit einem CAGR von 4,12 % bis 2031 verzeichnen.

- Nach Produktkategorie hielten raffinierte Erdölprodukte im Jahr 2025 einen Anteil von 54,05 % am US-amerikanischen Öl- und Gas-Downstream-Markt, während Petrochemikalien voraussichtlich mit einem CAGR von 4,25 % bis 2031 wachsen werden.

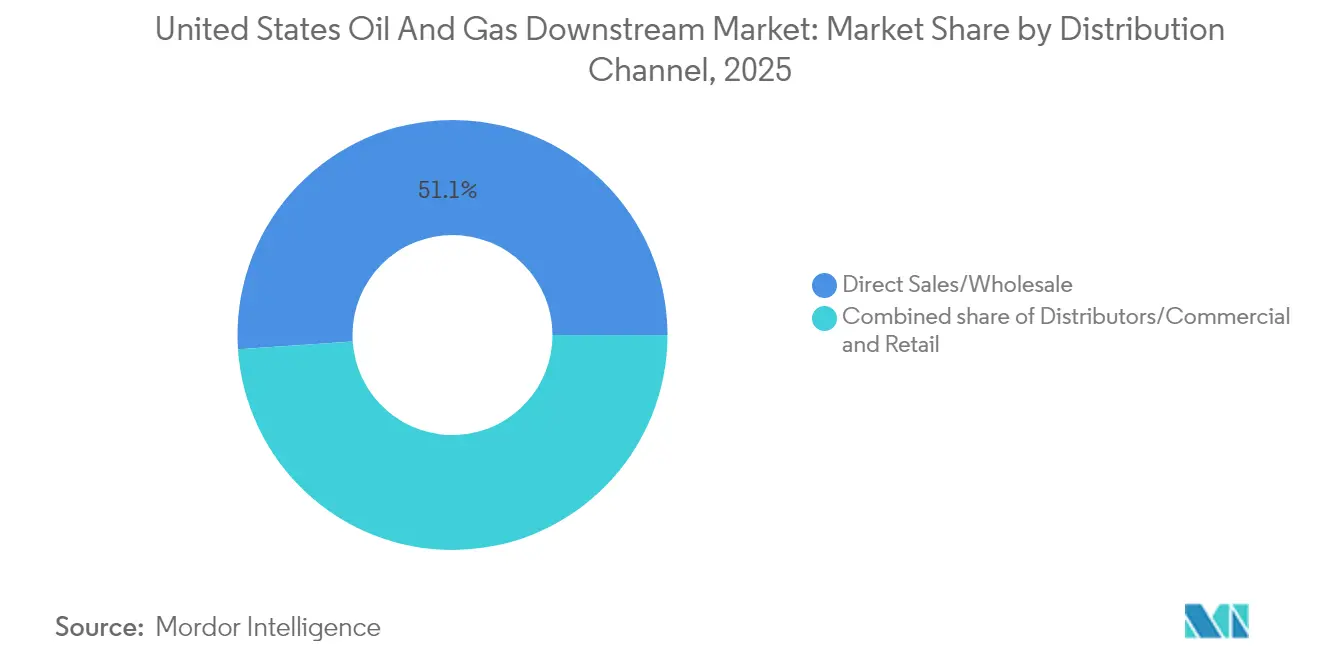

- Nach Vertriebskanal kontrollierten Direkt- und Großhandelsverkäufe im Jahr 2025 einen Umsatzanteil von 51,05 %, während Einzelhandelsstandorte mit Integration von Elektrofahrzeug-Ladestationen voraussichtlich den stärksten CAGR von 4,45 % bis 2031 verzeichnen werden.

- Nach Geografie repräsentierten Anlagen an der Golfküste im Jahr 2025 nahezu 49,60 % der nationalen Kapazität, und es wird erwartet, dass die Region andere PADDs mit einem CAGR von 4,05 % bis 2031 übertreffen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Öl- und Gas-Downstream-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Benzinnachfrage durch anhaltendes VMT-Wachstum | +0.80% | National; stärkste Expansion in den Sun-Belt-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Geplante Raffineriemodernisierung und Kapazitätserweiterungen | +1.20% | Golfküste PADD 3 und ausgewählte Anlagen im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Stark steigende Nachfrage nach petrochemischen Ausgangsstoffen | +0.90% | Golfküste und aufstrebende Standorte in Appalachien | Mittelfristig (2–4 Jahre) |

| Ausbau von Projekten für erneuerbaren Diesel und SAF | +0.70% | Frühadopter an der West- und Golfküste | Langfristig (≥ 4 Jahre) |

| Projekte, die durch Steuergutschriften für Kohlenstoffabscheidung angetrieben werden | +0.30% | Industriekorridore in Texas und Louisiana | Langfristig (≥ 4 Jahre) |

| KI-basierte Raffinerieoptimierung und Margengewinne | +0.50% | Bundesweit, schnellste Übernahme in integrierten Komplexen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Benzinnachfrage durch anhaltendes VMT-Wachstum

Die Fahrzeugkilometerleistung (VMT) in den USA erreichte 2023 3,26 Billionen Meilen, ein Anstieg von 2,1 % gegenüber dem Vorjahr, und diese Dynamik sichert die Basisnachfrage nach Transportkraftstoffen, selbst während die Durchdringung von Elektrofahrzeugen zunimmt. Die Abwicklung von E-Commerce-Aufträgen und die Last-Mile-Logistik steigern den Diesel- und Benzinverbrauch in einem Tempo, das langsamere Personenkraftwagenvolumen ausgleicht. Die Sun-Belt-Bundesstaaten führen mit jährlichen VMT-Zuwächsen von über 3 %, angetrieben durch Bevölkerungszuflüsse und Bautätigkeit. Das US-amerikanische Verkehrsministerium prognostiziert, dass die Fahrleistung von Nutzfahrzeugen bis 2027 doppelt so schnell wachsen wird wie der Personenverkehr, was Raffinerien eine zuverlässige Kundenbasis für die Produktion von Benzin, Diesel und Kerosin sichert.(1)US-amerikanisches Verkehrsministerium, "Güterverkehrsanalyse-Rahmenwerk Version 5," transportation.gov Das vorhersehbare Nachfrageprofil unterstützt Kapazitätsplanungsentscheidungen und untermauert die CAGR-Prognose von 4,00 % für den US-amerikanischen Öl- und Gas-Downstream-Markt.

Geplante Raffineriemodernisierung und Kapazitätserweiterungen

Mehr als 15 Milliarden USD an angekündigten Projekten modernisieren US-amerikanische Anlagen, wobei die Golfküste den größten Anteil aufnimmt. Die 2-Milliarden-USD-Erweiterung von ExxonMobil in Beaumont fügt 250.000 Barrel pro Tag (b/d) an Durchsatzkapazität hinzu, während die 475-Millionen-USD-Modernisierung von Chevron in Pasadena die Kapazität um 15 % erhöht und den Standort für die Verarbeitung schwererer Rohöle ausrüstet.(2)Exxon Mobil Corporation, "Faktenblatt zur Erweiterung der Beaumont-Raffinerie," exxonmobil.com Der 2,5-Milliarden-USD-Ausbau von Marathon Petroleum für erneuerbaren Diesel verdeutlicht den dualen Ansatz, gleichzeitig in herkömmliche und kohlenstoffarme Kraftstofflinien zu investieren. Neue Hydrocrackeranlagen und Wirbelschichtkatalyse-Cracker erhöhen die Mitteldestillat-Ausbeuten, verbessern die Energieeffizienz um bis zu 8 % und machen Anlagen zukunftssicher für sich verändernde Rohölzusammensetzungen. Der Modernisierungszyklus erweitert die installierte Basis, die den US-amerikanischen Öl- und Gas-Downstream-Markt versorgt, und senkt gleichzeitig die durchschnittlichen Betriebskosten.

Stark steigende Nachfrage nach petrochemischen Ausgangsstoffen

Die Ethannachfrage stieg 2022 um 9 %, angetrieben durch sowohl inländische als auch exportorientierte Ethylenproduktion. Raffinerien integrieren petrochemische Einheiten in bestehende Betriebe, um von diesem Trend zu profitieren; ExxonMobils 2-Milliarden-USD-Aufrüstung in Baytown und die Ethylenzusätze von Chevron Phillips Chemical nutzen Skalensynergien und verbessern die Kassenmarge.(3)Chevron Phillips Chemical, "Überblick über das petrochemische Projekt an der US-amerikanischen Golfküste," cpchem.com Integrierte Komplexe profitieren von gemeinsamen Versorgungseinrichtungen und niedrigeren Transportkosten, was es ihnen ermöglicht, je nach Marktsignalen zwischen Kraftstoffen und Chemikalien zu wechseln. Petrochemisches Propylen hat Aufschläge von 15–25 % gegenüber dem Angebot in Raffineriequalität erzielt, ein Anreiz, der Investitionen in Propylen-Rückgewinnungssysteme beschleunigt. Diese Dynamiken lenken Kapital in Richtung integrierter Energie- und Chemiemodelle, die Erträge über Nachfragezyklen hinweg stabilisieren.

Ausbau von Projekten für erneuerbaren Diesel und SAF

Diamond Green Diesel reservierte 315 Millionen USD, um Port Arthur für die Produktion von nachhaltigem Flugkraftstoff (SAF) umzurüsten, und USA BioEnergy beabsichtigt, 2,8 Milliarden USD in einen SAF-Komplex in Texas zu investieren.(4)Valero Energy Corporation, "Diamond Green Diesel Investorenpräsentation Februar 2025," valero.com Shell leitete 1,5 Milliarden USD um, um seinen Standort in Convent in einen Hub für erneuerbaren Diesel mit 340.000 b/d umzubauen, was eine entschiedene strategische Neuausrichtung signalisiert. Der Renewable Fuel Standard und Kaliforniens Low Carbon Fuel Standard stützen die Margen durch RIN-Gutschriften und Kohlenstoffgutschriftprämien. Die Umrüstung von Phillips 66 in Rodeo macht 120.000 b/d Benzinkapazität frei, installiert aber ein gleichwertiges Volumen an erneuerbarem Diesel, was die Portfolioneuausrichtung in Richtung kohlenstoffarmer Produkte veranschaulicht. Solche Projekte erweitern die verfügbare Produktpalette im US-amerikanischen Öl- und Gas-Downstream-Markt und eröffnen hochwertige Exportwege in Regionen mit SAF-Mandaten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrofahrzeug-Adoption dämpft die Benzinnachfrage | -0.60% | Frühzeitige Übernahme an der Westküste, nationale Ausweitung | Mittelfristig (2–4 Jahre) |

| Bundes- und bundesstaatliche Dekarbonisierungskonformitätskosten | -0.40% | Kalifornien, Nordoststaaten mit strengen Standards | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsbedingte Abwasserbeschränkungen in Raffinerien | -0.30% | Dürregefährdete Regionen in Texas und Kalifornien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Stillstandsperioden und Projekte | -0.20% | Raffineriezentren an der Golfküste und im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrofahrzeug-Adoption dämpft die Benzinnachfrage

Die Verkaufszahlen für Elektrofahrzeuge (EV) überschritten 2023 1,4 Millionen Einheiten und erreichten einen Anteil von 9,1 % aller Neuzulassungen von Personenkraftwagen in den USA. Kalifornien führt mit einem Anteil von 25 %, während Washington und Oregon über 15 % ausmachen, was zu lokalen Rückgängen der Benzinnachfrage führt. Der nationale Aufbau eines Ladenetzes im Wert von 7,5 Milliarden USD im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze verkürzt die Adoptionszeiträume, und bis 2032 gültige Kaufgutschriften halten das Verbraucherinteresse hoch. Flottenoperateure in dichten städtischen Korridoren elektrifizieren Lieferwagen und Stufenkarossen, um Lebenszykluseinsparungen zu erzielen, und reduzieren dadurch den Dieselverbrauch auf bestimmten Strecken.

Bundes- und bundesstaatliche Dekarbonisierungskonformitätskosten

Kaliforniens Cap-and-Trade-System und die Regionale Treibhausgasinitiative des Nordostens (RGGI) erheben Kohlenstoffkosten von 20–30 USD pro Tonne und fügen 3–5 Cent pro Gallone zu den Betriebskosten der Raffinerien hinzu. Revisionen der Abwasservorschriften der US-amerikanischen Umweltschutzbehörde (EPA) werden Upgrades von 200 Millionen USD in großen Anlagen erfordern, während wasserknappheitsbedingte Einschränkungen in Texas und Kalifornien die Betriebskosten erhöhen. Jährliche Konformitätsausgaben zwischen 50 und 100 Millionen USD pro Anlage schmälern die Margen und beeinflussen Stilllegungs- oder Umrüstungsentscheidungen, insbesondere bei kleineren Standorten an der Westküste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Steigende petrochemische Integration stärkt die Ertragslage

Als Raffinerien klassifizierte Anlagen generierten 2025 56,75 % des Umsatzes im US-amerikanischen Öl- und Gas-Downstream-Markt, doch petrochemische Anlagen werden voraussichtlich bis 2031 mit einem CAGR von 4,12 % wachsen, dem schnellsten Tempo unter den Anlagentypen. ExxonMobils 2-Milliarden-USD-Investition in Baytown unterstreicht die strategische Verlagerung hin zu integrierten Standorten, die Versorgungseinrichtungen teilen, Rohstofftransportkosten senken und hochmargige Chemieströme erschließen.

Integrierte Komplexe können Naphtha, Butan und Ethan für die Ethylen- oder Propylenproduktion umleiten, wenn die Cracking-Margen sinken, was den Cashflow abfedert. Historische Daten zeigen, dass petrochemische Anlagen von 2019 bis 2024 voraussichtlich jährlich um 2,8 % wachsen werden; die Beschleunigung auf 4,12 % ist auf die Vorteile nordamerikanischer Erdgasflüssigkeiten und expandierender Exporte nach Asien zurückzuführen. Unabhängige Raffinerien müssen entscheiden, ob sie ähnliche Upgrades verfolgen oder riskieren, die Rentabilität in reinen Kraftstoffmodellen zu verringern. Der Wandel stärkt die langfristige Wettbewerbsfähigkeit diversifizierter Betreiber und erhöht die Tiefe des US-amerikanischen Öl- und Gas-Downstream-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Chemikalien erzielen Prämienmargen

Raffinierte Erdölprodukte machten 2025 54,05 % des Gesamtumsatzes aus; Petrochemikalien werden jedoch voraussichtlich von 2026 bis 2031 mit einem CAGR von 4,25 % wachsen und damit Kraftstoffe übertreffen. Ethylen, Propylen und Benzol aus Raffinerieströmen werden mit Aufschlägen von 15–25 % gegenüber kraftstoffwertigen Äquivalenten gehandelt, was integrierten Standorten einen verteidigbaren Vorteil verschafft. Im Gegensatz dazu verfolgen Mitteldestillatgewinne zunehmend die Preisgestaltung für erneuerbare Diesel-Gutschriften, was Volatilität einbringt.

Traditionelle Schmierstoffe behalten eine stabile Kundenbasis in der Industrieausrüstung, auch wenn Synthetika an Popularität gewinnen, und stützen ein Teilsegment von 15 Milliarden USD, das vorhersehbaren Cashflow liefert. Erneuerbarer Diesel und SAF, obwohl noch ein Bruchteil der Gesamtproduktion, erzielen nun RIN- und LCFS-Gutschriften, die die Kostenlücke zu Petroleum-Kerosin und Dieselqualitäten verringern. Eine wachsende Betonung der „Marge pro Barrel” anstelle von Volumen prägt Investitions- und Betriebsentscheidungen im gesamten US-amerikanischen Öl- und Gas-Downstream-Markt.

Nach Vertriebskanal: Einzelhandelsstandorte werden für die Elektrifizierung neu gestaltet

Direkt- und Großhandelskanäle hielten 2025 einen Umsatzanteil von 51,05 %, der durch langfristige Verträge mit Händlern, Flotten und gewerblichen Endverbrauchern erzielt wurde. Ihre Größe ermöglicht es Raffinerien, eine erhebliche Downstream-Marge zu erzielen, doch Einzelhandelsstandorte, die sowohl Marken- als auch markenfreie Tankstellen umfassen, werden voraussichtlich bis 2031 mit einem CAGR von 4,45 % wachsen.

Rund 145.000 Einzelhandelsstandorte bleiben bestehen, gegenüber mehr als 150.000 vor einem Jahrzehnt, doch verbleibende Standorte verzeichnen höhere Umsätze pro Standort und differenzierte Dienstleistungen. Shell und BP installieren Schnellladestationen neben Benzinzapfsäulen und monetarisieren die Verweildauer durch Bequemlichkeitseinzelhandel und Wartungsdienstleistungen. Die Fähigkeit des Einzelhandels, sowohl Verbrennungs- als auch Elektrofahrzeug-Kunden zu bedienen, positioniert ihn als Wachstumshebel im US-amerikanischen Öl- und Gas-Downstream-Markt und veranschaulicht, wie sich die Downstream-Infrastruktur an eine gemischte Energiezukunft anpasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Anlagen an der Golfküste machten 2025 nahezu 49,60 % der nationalen Kapazität aus und profitierten von Zugang zu Schieferöl aus dem Inland, Offshore-Importen und Erdgasflüssigkeiten, die für Petrochemikalien geeignet sind. Integrierte Raffinerie- und Petrochemie-Komplexe in Texas und Louisiana erzielen Verbundvorteile und festigen die zentrale Rolle der Region im US-amerikanischen Öl- und Gas-Downstream-Markt. Raffinerien dort erzielen zudem Exportprämien, indem sie Diesel und Benzin über Tiefwasserhäfen nach Lateinamerika und Europa verschiffen.

Standorte an der Westküste sehen sich erhöhten Konformitätskosten, eingeschränkter lokaler Rohölversorgung und strengeren Luftqualitätsvorschriften gegenüber. Die geplante Schließung von Valero in Benicia und die Umrüstung von Phillips 66 in Rodeo werden erhebliche Erdölverarbeitungskapazitäten reduzieren, jedoch erneuerbaren Diesel und SAF-Produktion hinzufügen, die Kaliforniens LCFS- und Cap-and-Trade-Gutschriften abschöpft. Obwohl diese Veränderungen das traditionelle Volumen verringern, diversifizieren sie die Einnahmequellen.

Raffinerien im Mittleren Westen fungieren als Ausgleichslieferanten und gleichen Golfküstenimporte mit der Nachfrage in der Midcontinent-Region aus. Die Pipeline-Anbindung an Cushing und Chicago gewährleistet eine stabile Rohölversorgung und eine effiziente Produktabführung. Ostküstenanlagen sind aufgrund eingeschränkter lokaler Kapazitäten zunehmend auf seegestützte Produktimporte angewiesen, während Rocky-Mountain-Anlagen als isolierte Minisysteme mit regionaler Preissetzungsmacht operieren.

Insgesamt wird erwartet, dass der regionale Umsatz bis 2031 mit einem CAGR von 3,66 % steigen wird, gestützt durch Expansionen an der Golfküste und gedämpft durch Umrüstungen an der Westküste.

Wettbewerbslandschaft

Die fünf größten Betreiber – Marathon Petroleum, Valero Energy, Phillips 66, ExxonMobil und Chevron – kontrollieren etwa 40 % der inländischen Raffineriekapazität, was auf eine moderate Konzentration hindeutet. Marathon führt mit 3,0 Millionen Barrel pro Tag (b/d) über 13 Anlagen und ergänzt diesen Fußabdruck mit einem Einzelhandelsnetz von mehr als 6.000 Markentankstellen. Valero betreibt 15 Raffinerien mit einer Verarbeitungskapazität von 3,2 Millionen Barrel pro Tag und hält gemeinsam das Joint Venture Diamond Green Diesel, das die Produktion von erneuerbarem Diesel und SAF hochskaliert.

Der strategische Fokus liegt zunehmend auf dem Einsatz von Technologie und kohlenstoffarmen Angeboten. Die Allianz von Chevron mit Microsoft zielt auf KI-gesteuerte Effizienzgewinne von 500 Millionen USD ab, während Phillips 66 850 Millionen USD für die Umwidmung von Rodeo für erneuerbare Produkte bereitstellt. Unabhängige Betreiber wie PBF Energy und HF Sinclair konzentrieren sich auf Nischengeografien oder Spezialprodukte, um wettbewerbsfähig zu bleiben.

Konsolidierung bleibt eine plausible Option, da die Konformitätskosten steigen und kleinere Anlagen Schwierigkeiten haben, notwendige Upgrades zu finanzieren. Kapitalintensive Kohlenstoffabscheidungsanlagen und Erneuerbare-Energie-Umrüstungen begünstigen Betreiber mit robusten Bilanzen. Öffentliche Bekanntmachungen zeigen, dass Großkonzerne 15–20 % ihrer jährlichen Investitionsausgaben auf Projekte im Bereich der Energiewende lenken, was die strategische Absicherung angesichts politischer Unsicherheit unterstreicht.

Führende Unternehmen der US-amerikanischen Öl- und Gas-Downstream-Branche

Marathon Petroleum Corp.

Chevron Corporation

Valero Energy Corporation

Exxon Mobil Corporation

Phillips 66

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: ExxonMobil gab den Abschluss seiner 2-Milliarden-USD-Erweiterung der Beaumont-Raffinerie bekannt, mit der 250.000 Barrel pro Tag an Verarbeitungskapazität durch fortschrittliche Hydrocracker-Einheiten hinzugefügt wurden, die die Verarbeitungsmöglichkeiten für schweres Rohöl verbessern und die Dieselausbeute um 12 % steigern.

- Dezember 2024: Marathon Petroleum schloss seine 2,5-Milliarden-USD-Kapazitätserweiterung für erneuerbaren Diesel über mehrere Anlagen ab, fügte 1,2 Milliarden Gallonen jährliche Produktionskapazität hinzu und positionierte das Unternehmen als größten Hersteller von erneuerbarem Diesel in Nordamerika.

- November 2024: Valero Energy und Darling Ingredients kündigten eine Investition von 315 Millionen USD in die Port-Arthur-Anlage von Diamond Green Diesel an, um Produktionskapazitäten für nachhaltigen Flugkraftstoff hinzuzufügen, mit dem Ziel einer jährlichen SAF-Kapazität von 470 Millionen Gallonen bis 2026.

- Oktober 2024: Phillips 66 schloss die 850-Millionen-USD-Umrüstung seiner Rodeo-Raffinerie auf die Produktion erneuerbarer Kraftstoffe ab, eliminierte 120.000 Barrel pro Tag traditioneller Raffineriekapazität und fügte gleichwertige Produktionsmengen an erneuerbarem Diesel und nachhaltigem Flugkraftstoff hinzu.

Berichtsumfang des US-amerikanischen Öl- und Gas-Downstream-Marktes

Der Downstream-Sektor umfasst die Verarbeitung, den Transport und den Verkauf von Raffinerieprodukten aus Rohöl. Branchensegmente im Downstream umfassen Produktvermarktung, Versorgung und Handel sowie Ölraffination.

Der US-amerikanische Öl- und Gas-Downstream-Markt ist nach Sektor in Raffination und Petrochemie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den US-amerikanischen Öl- und Gas-Downstream-Markt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der Raffineriekapazität (in Millionen Barrel pro Tag) erstellt.

| Raffinerien |

| Petrochemische Anlagen |

| Raffinierte Erdölprodukte |

| Petrochemikalien |

| Schmierstoffe |

| Direktverkauf/Großhandel |

| Händler/Gewerbe |

| Einzelhandel |

| Nach Typ | Raffinerien |

| Petrochemische Anlagen | |

| Nach Produkttyp | Raffinierte Erdölprodukte |

| Petrochemikalien | |

| Schmierstoffe | |

| Nach Vertriebskanal | Direktverkauf/Großhandel |

| Händler/Gewerbe | |

| Einzelhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des US-amerikanischen Öl- und Gas-Downstream-Marktes bis 2031?

Der US-amerikanische Öl- und Gas-Downstream-Markt wird bis 2031 voraussichtlich 27,46 Milliarden USD erreichen, gestützt durch einen CAGR von 3,95 % über 2026–2031.

Welches Segment wird bis 2031 voraussichtlich das schnellste Volumenwachstum verzeichnen?

Petrochemische Anlagen sollen mit einem CAGR von 4,12 % wachsen, dem schnellsten unter den Anlagentypen, da Raffinerien die Chemieproduktion für höhere Margen integrieren.

Wie reagieren Raffinerien auf die zunehmende Elektrofahrzeug-Adoption?

Betreiber mischen erneuerbaren Diesel, installieren Elektrofahrzeug-Ladestationen an Einzelhandelsstandorten und nutzen Kohlenstoffabscheidungsgutschriften, um den Rückgang der Benzinnachfrage abzumildern.

Warum dominiert die Golfküste bei der Downstream-Kapazität?

Die Golfküste profitiert von der Nähe zu Schieferöl, Erdgasflüssigkeiten und Tiefwasserhäfen, was ihr etwa 49,60 % der nationalen Kapazität und einen CAGR-Ausblick von 4,05 % verleiht.

Welche Rolle spielt künstliche Intelligenz im Downstream-Betrieb?

KI-gesteuerte Digitale Zwillinge und vorausschauende Wartungssysteme haben ungeplante Stillstandzeiten um 20 % reduziert und führenden Raffinerien jährliche Einsparungen von bis zu 2 Milliarden USD eingebracht.

Seite zuletzt aktualisiert am: