Marktgröße und Marktanteil des Upstream-Öl-und-Gas-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

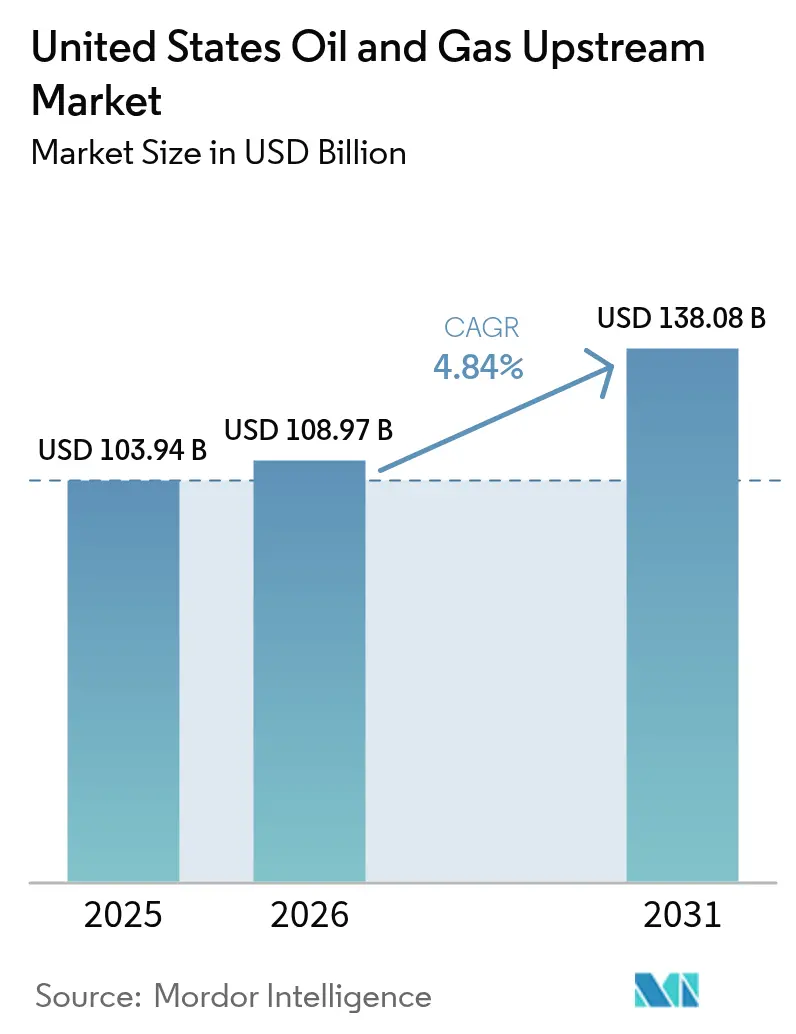

| Marktgröße im Basisjahr (2025) | 103.94 Milliarden US-Dollar |

| Marktgröße (2026) | 108.97 Milliarden US-Dollar |

| Marktgröße (2031) | 138.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Upstream-Öl-und-Gas-Marktes der Vereinigten Staaten von Mordor Intelligence

Der Upstream-Öl-und-Gas-Markt der Vereinigten Staaten soll von USD 103,94 Milliarden im Jahr 2025 auf USD 108,97 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 138,08 Milliarden erreichen, bei einer CAGR von 4,84 % über den Zeitraum 2026-2031.

Technologiegestützte Kostenoptimierung, disziplinierter Kapitaleinsatz und digitale Bohranalysen, die die unproduktive Zeit um 15-20 % reduzieren, sind die primären Wachstumstreiber des Upstream-Öl-und-Gas-Marktes der USA. Betreiber konzentrieren ihre Ausgaben zunehmend auf bewährte Schiefer-Becken und nutzen künstliche Intelligenz sowie Automatisierung, um die Förderraten aus bestehenden Bohrlöchern zu steigern und gleichzeitig die Gesamtgewinnschwellkosten zu senken. Die selektive Kapitalallokation für renditestarke Projekte im Permian Basin und im Golf von Mexiko stärkt die Widerstandsfähigkeit des Sektors, selbst wenn die Rohstoffpreise schwanken. Der kurzfristige Schwung ergibt sich auch aus dem Ausbau der LNG-Exportinfrastruktur, der neue Abnahmekapazitäten für Erdgas erschließt, sowie aus den Anreizen des Inflation Reduction Act, der Kohlenstoffabscheidungs- und -speicherprojekte monetarisiert.

Wichtigste Erkenntnisse des Berichts

- Nach Einsatzort hielt die Onshore-Bohrung im Jahr 2025 einen Anteil von 74,18 % am US-Upstream-Öl-und-Gas-Markt, während die Offshore-Förderung bis 2031 voraussichtlich mit einer CAGR von 5,66 % wachsen wird

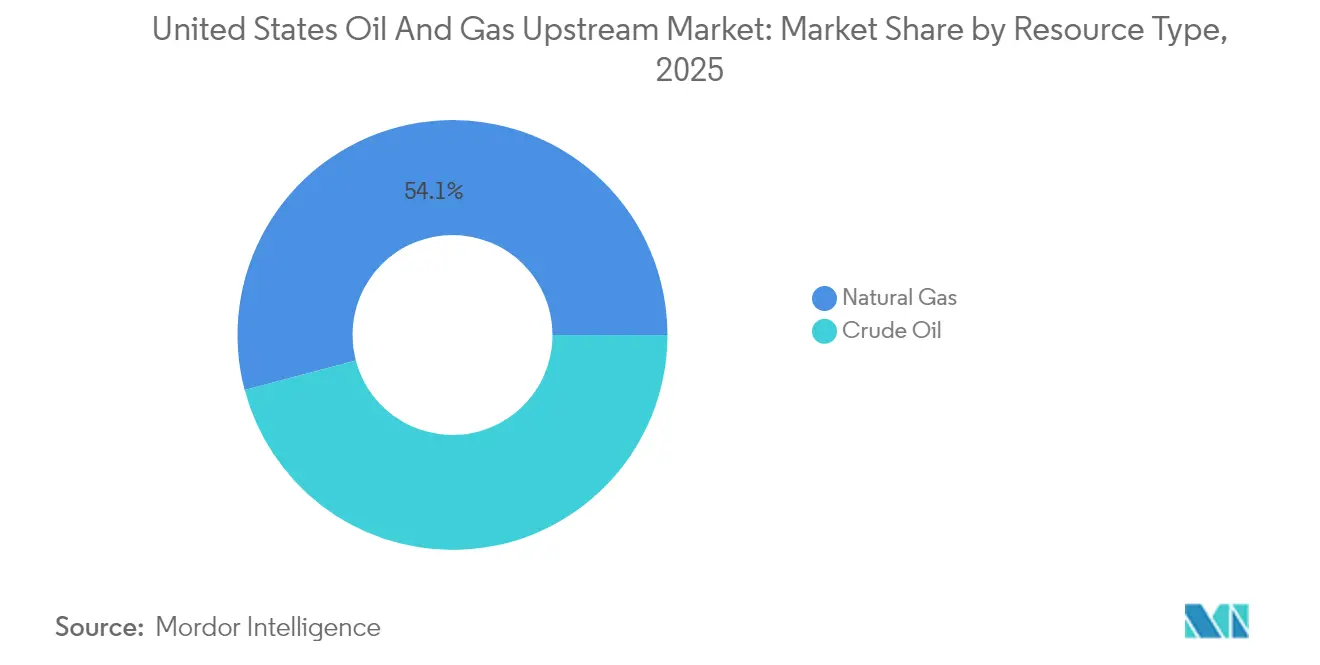

- Nach Ressourcentyp entfiel im Jahr 2025 ein Anteil von 54,12 % des US-Upstream-Öl-und-Gas-Marktes auf Erdgas, das mit einer CAGR von 5,17 % bis 2031 auch die schnellste Wachstumsprognose aufweist

- Nach Bohrlochtyp entfielen im Jahr 2025 64,62 % der Marktgröße des US-Upstream-Öl-und-Gas-Marktes auf unkonventionelle Bohrlöcher, die bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden

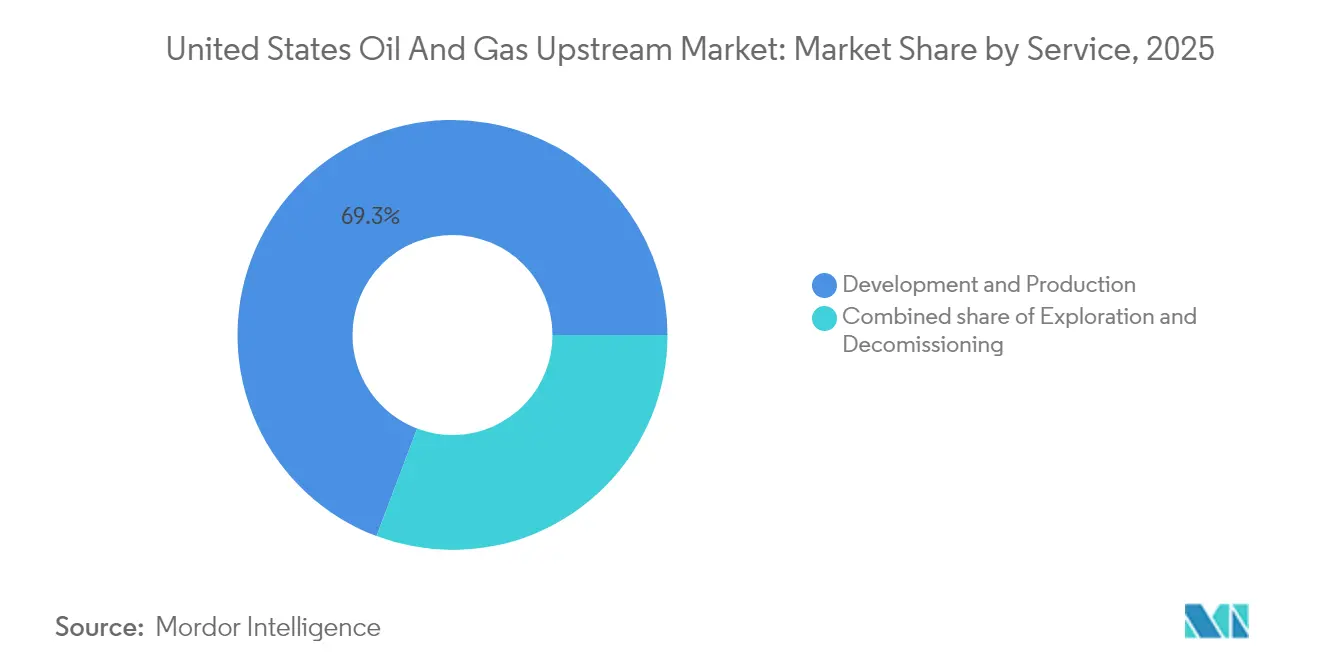

- Nach Dienstleistung kontrollierten Erschließungs- und Förderdienstleistungen im Jahr 2025 69,25 % der Ausgaben, während für die Stilllegung die höchste CAGR von 6,74 % über die nächsten fünf Jahre prognostiziert wird

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Upstream-Öl-und-Gas-Markt der Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostenoptimierung durch digitale Bohranalysen | 1.20% | Permian, Eagle Ford, Bakken | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von horizontalem Schiefer-Bohren im Permian Basin | 1.10% | Texas, New Mexico | Mittelfristig (2-4 Jahre) |

| Wachsende LNG-Exportinfrastruktur fördert das Gasbohren | 0.90% | Golfküste, Appalachia | Langfristig (≥ 4 Jahre) |

| CCS-Anreize des Inflation Reduction Act beschleunigen EOR-Projekte | 0.70% | Texas, Louisiana, North Dakota | Mittelfristig (2-4 Jahre) |

| Wiederholtes Hydraulic Fracturing an ausgereiften Schiefer-Bohrlöchern verlängert die Feldlebensdauer | 0.60% | Permian, Eagle Ford, Bakken | Kurzfristig (≤ 2 Jahre) |

| Risikoreduzierte Tiefwasservorkommen im Golf von Mexiko | 0.40% | Bundesgewässer des Golfs von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenoptimierung durch digitale Bohranalysen

Digitale Bohranalysen senken die Bohrlochkosten um 10-15 %, hauptsächlich durch Verkürzung der Bohrzyklen und Minimierung von Bohrlochvorfällen. Die Neuro-Plattform von SLB verarbeitet 1.000 Datenpunkte pro Sekunde und hat die Bohrzeit im Permian Basin um 20 % reduziert.[1]SLB, "Neuro-Autonome Bohrplattform", slb.com Das LOGIX-System von Halliburton hat bei jüngsten Bohrlöchern einen automatisierten Bohrgrad von 95 % verzeichnet und die Gesamtzeit vom Beginn bis zur Endtiefe um 30 % reduziert. Das cloudbasierte Dashboard von Corva sagt Stick-Slip, differenzielles Feststecken und andere Gefahren Stunden im Voraus voraus und senkt ungeplante Ausfallzeiten um 30 %.[2]Halliburton, "LOGIX Automatisierte Bohrleistung", halliburton.com Da Algorithmen aus jedem Einsatz lernen, werden Leistungsgewinne kumulativ und drücken die Gewinnschwellen nach unten. Der Ansatz ist besonders attraktiv für kleinere Betreiber, die Software nun auf Abonnementbasis leasen können, anstatt vorab in proprietäre Plattformen zu investieren.

Verbreitung von horizontalem Schiefer-Bohren im Permian Basin

Horizontalbohrungen mit erweiterter Reichweite im Permian Basin erzielen eine Anfangsförderung, die 30-40 % höher ist als bei vertikalen Pendants, und die aktiven Bohranlagen überstiegen Ende 2024 315 Einheiten - 60 % der US-Gesamtzahl. Die durchschnittlichen Laterallängen in Kerngebieten übersteigen bereits 10.000 Fuß, wobei Mehrzonenfertigstellungen die Förderung über gestapelte Speicherhorizonte hinweg verbessern. Plattformbohren verringert die Oberflächenbeeinträchtigung und senkt die Kosten pro Bohrloch im Vergleich zu Einzelbohrloch-Plattformen um 15-20 %. Permian-Unternehmen profitieren zudem von ausgereiften Transport- und Verarbeitungsnetzen, die Sammelkosten senken und das Abfackeln minimieren. Netzwerkeffekte locken zusätzliches Kapital an und festigen die führende Position des Beckens in der kurzfristigen Versorgung.

Wachsende LNG-Exportinfrastruktur fördert das Gasbohren

LNG-Anlagen fügten im Jahr 2024 eine Exportkapazität von 2,1 Mrd. Kubikfuß pro Tag (Bcf/d) hinzu und haben weitere Verflüssigungseinheiten im Bau, was neue Abnahmenachfrage für vorgelagerte Gasfelder begründet.[3]Energy Transfer, "Projekte an der Permian-Golfküste", energytransfer.com Allein das USD 18,8 Milliarden schwere Rio-Grande-LNG-Projekt von TotalEnergies wird im Vollbetrieb rund 2,6 Bcf/d an Einspeisegas benötigen. Pipeline-Erweiterungen durch Energy Transfer und andere Unternehmen haben die Nettoerlöse für appalachisches und Permian-Gas verbessert und die Basispreisdifferenziale verengt, die zuvor so weit wie USD 1,50/MMBtu lagen. Langfristige Kauf- und Verkaufsvereinbarungen mit asiatischen und europäischen Versorgungsunternehmen mindern das Preisrisiko und ermöglichen es Bohrern, Renditen zu sichern, bevor Bohrlöcher abgeteuft werden. Der US-Upstream-Öl-und-Gas-Markt findet somit in der globalen LNG-Nachfrage einen dauerhaften Absatzkanal für das Angebotswachstum.

CCS-Anreize des Inflation Reduction Act beschleunigen EOR-Projekte

Der Inflation Reduction Act hat den 45Q-Steuervorteil auf USD 85 pro Tonne dauerhaft gespeichertem CO₂ angehoben, wodurch viele EOR-Projekte selbst bei einem Ölpreis von USD 55/bbl rentabel werden. Occidentals Flaggschiff-Anlage zur direkten Luftabscheidung in West-Texas verdeutlicht, wie aufgefangenes CO₂ gleichzeitig Steuergutschriften generieren und die inkrementelle Förderung um 10-15 % steigern kann. Das 12-jährige Auszahlungsfenster stimmt mit typischen EOR-Lebenszyklen überein, sodass Betreiber Abscheideequipment abschreiben und gleichzeitig die Feldlebensdauer verlängern können. Partnerschaften mit industriellen Emittenten sichern eine stetige CO₂-Versorgung und verwandeln die Umweltkonformität in einen umsatzgenerierenden Vermögenswert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohölpreisvolatilität und Kapitaldienstzwänge | -0.80% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Bundesrechtliche Beschränkungen bei der Verpachtung öffentlicher Ländereien | -0.50% | Westliche Bundesstaaten, Alaska | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Desinvestitionen und Finanzierungsengpässe | -0.60% | Institutionelle Finanzierungsmärkte | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel im Bereich fortschrittlicher Bohroperationen | -0.40% | Abgelegene Becken | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität und Kapitaldienstzwänge

Die Ölpreise schwankten im Jahr 2024 zwischen USD 70 und USD 85/bbl, was die Produzenten dazu veranlasste, die Gewinnschwellen nahe USD 45/bbl zu halten und ihre Bohranlagenflotten zu reduzieren, wenn der WTI-Preis unter USD 65/bbl fiel.[4]U.S. Energy Information Administration, "Bericht über die Bohrproduktivität 2024", eia.gov Integrierte Großkonzerne nutzen Abschwünge, indem sie vergünstigte Servicepreise festschreiben, während unabhängige Unternehmen Projekte häufig aufschieben, was zu einem Rückgang der Aktivität um 15-20 % führt. Variable Kostenstrukturen - wie Vertragsbohrgeräte, Spot-Frac-Spreads und Pay-as-you-go-Wasserservices - schützen den Cashflow. Größere Bilanzen und eine größere Absicherungstiefe verschaffen Wettbewerbsvorteile und ermöglichen Marktanteilsgewinne, während schwächere Wettbewerber zurückweichen. Die anhaltende Volatilität verstärkt somit die Konsolidierung und Kapitaldisziplin und bremst das kurzfristige Mengenwachstum.

ESG-getriebene Desinvestitionen und Finanzierungsengpässe

Institutionelle Investoren reduzierten ihr Kohlenwasserstoff-Engagement nach 2024 um 15-20 %, und europäische Banken schränkten neue Upstream-Kredite ein, was bei bestimmten unabhängigen Unternehmen zu einem Anstieg der Kreditkosten um 50-100 Basispunkte führte. Unternehmen, die keinen Zugang zu nachhaltigkeitsgebundenen Kreditlinien erhalten, stehen vor höheren Mindestverzinsungsanforderungen und könnten ihre Bohrpläne einschränken. Um erneut Zugang zu erhalten, heben Betreiber Methanemissionsminderungsprogramme hervor, führen ESG-Scorecards ein und integrieren Erneuerbare-Energie-Kompensationen. Der erhöhte Berichterstattungsaufwand bevorzugt größere Unternehmen mit diversifizierten Einnahmequellen und beschleunigt damit Fusionen und Übernahmen, da kleinere Unternehmen versuchen, sich zu vergrößern, um die Anforderungen der Kapitalmärkte zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Wachstum übertrifft die Onshore-Dominanz

Onshore-Betriebe machten im Jahr 2025 74,18 % des US-Upstream-Öl-und-Gas-Marktes aus, was auf etablierte Infrastruktur, schnelle Zykluszeiten und günstige Kostenprofile zurückzuführen ist. Dennoch wird für das Offshore-Segment bis 2031 eine stärkere CAGR von 5,66 % prognostiziert, da risikoreduzierte Tiefwasserfelder im Golf von Mexiko in die Erschließungsphase übergehen. Offshore-Projekte erfordern höheres Anfangskapital, erzeugen jedoch flachere Degressionsraten und längere Plateauproduktion - Eigenschaften, die geduldiges Kapital anziehen. Chevrons Anchor und BPs Tiber sind exemplarisch dafür, beide ausgelegt für eine Spitzenförderung von 75.000 bbl/d mit druckgesteuertem Bohren, das das Subsalz-Risiko minimiert.

Das Offshore-Wachstum stärkt die Versorgungsvielfalt und dämpft die allgemeinen Degressionsraten im US-Upstream-Öl-und-Gas-Markt. Dienstleister führen Hochdrucksteigsysteme, Echtzeit-Formationsevaluierung und automatisierte Bohrlochfertigstellungssysteme ein, die die Erschließungszeiträume um 10-12 % verkürzen. Da die Versteigerung von Golf-von-Mexiko-Lizenzen im Jahr 2024 USD 382 Millionen einbrachte, sicherten sich Betreiber Flächen zu günstigen Konditionen bei gedämpftem Wettbewerb. Diese Engagements bilden die Grundlage für einen Förderungsaufschwung, der wahrscheinlich über das aktuelle Jahrzehnt hinausgehen wird.

Nach Ressourcentyp: Erdgas führt sowohl bei Umfang als auch bei Wachstum

Erdgas hielt im Jahr 2025 54,12 % der Förderung und soll mit einer CAGR von 5,17 % wachsen - die schnellste unter allen Ressourcen im US-Upstream-Öl-und-Gas-Markt. Reichlich vorhandenes trockenes Appalachian-Gas und assoziiertes Gas aus Permian-Ölbohrlöchern speisen die wachsende LNG- und inländische Stromnachfrage und eröffnen multiple Monetarisierungswege. Pipeline-Engpassbeseitigungen und Ergänzungen von Aufbereitungsanlagen in West-Texas und Louisiana reduzieren das Abfackeln und erschließen mehr gasflüssigkeitsreiche Produkte, was die Bohrlochökonomie verbessert.

Das Rohölvolumen ist zwar weiterhin erheblich, steht jedoch aufgrund der OPEC+-Koordination und der Raffinieriekapazitätsbeschränkungen vor Wachstumshemmnissen. Dennoch erhöht assoziiertes Gas die Gesamtrendite öllastiger Bohrlöcher. Die US-Upstream-Öl-und-Gas-Branche verkauft zunehmend \"Energiepakete\" bestehend aus Öl, Kondensat, Gas und Erdgasflüssigkeiten (NGLs), und optimiert damit die Einnahmeströme gegenüber Marktschwankungen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Bohrlochtyp: Dominanz unkonventioneller Bohrungen festigt die Technologieführerschaft

Unkonventionelle Bohrlöcher machten im Jahr 2025 64,62 % der Marktgröße des US-Upstream-Öl-und-Gas-Marktes aus und sollen bis 2031 mit einer CAGR von 4,98 % wachsen, angetrieben durch kontinuierliche Verbesserungen bei der Laterallänge, der Stützpartikelbeladung und dem Echtzeit-Geosteering. Technisch optimierte Bohrlochfertigstellungen liefern eine um 20-30 % höhere geschätzte Gesamtausbeute, was engere Stufen-Abstände und intensivere Hydraulic-Fracturing-Behandlungen rechtfertigt. Das datenreiche Plattformbohren senkt zudem die Betriebskosten der Lagerstätte durch gemeinsame Nutzung der Infrastruktur über mehrere Bohrlöcher hinweg.

Konventionelle Bohrlöcher behalten eine Nischenrolle in alternden Feldern, wo sekundäre und tertiäre Fördermaßnahmen die Plateauproduktion verlängern. Die steile Lernkurve und die Netzwerkeffekte im Schiefer-Bereich begünstigen jedoch etablierte Betreiber, die frühzeitig Kernflächen erworben haben. Regulatorische Abstandsvorschriften, Wassermanagement-Beschränkungen und Flächennutzungsvereinbarungen prägen zunehmend die Bohrgeometrie und zwingen Betreiber, in anspruchsvolle Lagerstättenmodelle und Programme zur Einbindung der Öffentlichkeit zu investieren.

Nach Dienstleistung: Stilllegung entwickelt sich zum am schnellsten wachsenden Segment

Erschließungs- und Förderungsaktivitäten machten im Jahr 2025 69,25 % der Ausgaben aus, was den ständigen Bedarf an Bohrungen, Fertigstellungen und Bohrlochoptimierungen widerspiegelt. Stilllegungsdienstleistungen sollen jedoch jährlich mit einer Rate von 6,74 % wachsen, da sich 2.700 Offshore-Plattformen im Golf von Mexiko dem Ende ihrer Lebensdauer nähern. Strengere Bundesvorschriften verlangen nun die vollständige Entfernung von Jackets und die Räumung des Meeresbodens, was die technischen Anforderungen erhöht.

Spezialisierte Auftragnehmer setzen Schwerlasthubschiffe, modulare Schneidwerkzeuge und ferngesteuerte Fahrzeuge ein, um Projektrisiken zu mindern und Kosten zu senken. Technologische Spillover-Effekte aus der Offshore-Windinstallation und der Unterwasserrobotik verbessern Sicherheit und Umweltkonformität. Da sich Stilllegungsverpflichtungen in den Bilanzen konkretisieren, reservieren Betreiber zunehmend Kapital für Plug-and-Abandon-Aktivitäten und erschließen damit eine milliardenschwere Dienstleistungsnische innerhalb des übergeordneten US-Upstream-Öl-und-Gas-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

Texas blieb im Jahr 2025 das Nervenzentrum des US-Upstream-Öl-und-Gas-Marktes und trug über die Permian- und Eagle-Ford-Vorkommen rund 40 % der nationalen Ölförderung und 25 % des Gasvolumens bei. Die Infrastrukturdichte, die Vertrautheit der Grundeigentümer und das ganzjährig geeignete Bohrwetter fördern anhaltende Investitionen, selbst in Zeiten von Preisrückgängen. North Dakotas Bakken lieferte trotz winterlicher Wetterbedingungen 12 % des US-Rohöls, dank beheizter Sammelleitungen und hocheffizienter Bohranlagen, die speziell für das Williston-Becken gebaut wurden.

Die Bundesgewässer des Golfs von Mexiko sind die am schnellsten wachsende Region und werden voraussichtlich 6-8 % Produktionszuwächse verzeichnen, wenn Tiefwasserdrehscheiben wie Mad Dog 2 und Whale in Betrieb gehen. Langlebige Vermögenswerte stabilisieren die nationalen Degressionsraten und liefern Basisvolumina für Raffinerien an der Golfküste. Hochleistungsbohranlagen, schlauchloser Schlammrückgewinnungsbetrieb und Unterwasser-Druckerhöhung erweitern die Reichweite in ultratiefe Zonen, die früher als marginal galten.

Appalachia dominiert die Trockengas-Versorgung, wobei Pennsylvania und West Virginia Ende 2024 mehr als 35 Bcf/d lieferten. Der regionale Schwerpunkt verlagert sich nun vom reinen Mengenwachstum hin zum Emissionsmanagement und zur Elektrifizierung von Bohrstätten, was mit ESG-Vorgaben übereinstimmt. Kleinere, aber wichtige Beiträge kommen aus dem J-Becken in Colorado, dem Powder-River-Becken in Wyoming und der North Slope in Alaska - jedes unterliegt eigenen regulatorischen und logistischen Hürden, die das Wachstum dämpfen, aber die Versorgungsvielfalt innerhalb des US-Upstream-Öl-und-Gas-Marktes erhalten.

Regulatorisches Umfeld

Die bundesstaatliche Aufsicht über die vorgelagerten (Upstream-)Aktivitäten in den USA wird weiterhin durch die Verpachtungspolitik für öffentliche Flächen sowie Methan- und Luftemissionsvorgaben geprägt, wobei das Bureau of Land Management (BLM), die US-EPA und der US Forest Service zu den wichtigsten Behörden gehören, die die Projektwirtschaftlichkeit und Betriebspraktiken beeinflussen. 2024 schloss die BLM die Regelsetzung zur Umsetzung der Verpachtungsbestimmungen des Inflation Reduction Act ab, einschließlich Änderungen bei Lizenzgebühren, Pachtzahlungen und Mindestgeboten, die die Kosten des Zugangs zu Bundesflächen direkt beeinflussen.

Von Mitte 2025 bis 2026 verschoben mehrere Maßnahmen die Compliance-Fristen und Genehmigungsverfahren in einer Weise, die die betriebliche Abfolge und den Dokumentationsaufwand verändert. Die US-EPA erließ im Juli 2025 eine vorläufige endgültige Regel, mit der die Compliance-Fristen für die NSPS- und Emissionsrichtlinien für Öl und Gas von 2024 (OOOOb/c) verlängert wurden, und schloss im April 2026 technische Änderungen ab, mit denen bestimmte Bestimmungen zum Abfackeln und Anforderungen an die kontinuierliche Überwachung angepasst wurden. Separat veröffentlichte der US Forest Service im Januar 2026 eine endgültige Regel zur Aktualisierung der Verfahren für oberflächenstörende Tätigkeiten in nationalen Wäldern und Grasländern im Rahmen bundesstaatlicher Öl- und Gaspachtverträge, wodurch die Bedeutung der Flächennutzungsplanung, der Bürgschaften und der behördlichen Genehmigungen vor Ort für Betreiber auf Bundesflächen weiter unterstrichen wird.

Wettbewerbslandschaft

Die fünf größten Betreiber - ExxonMobil, Chevron, ConocoPhillips, EOG Resources und Occidental - kontrollieren gemeinsam rund 60 % des Wertes des US-Upstream-Öl-und-Gas-Marktes, was zu einem mäßig konzentrierten Wettbewerbsfeld führt. Die Größe ermöglicht es diesen Unternehmen, niedrigere Servicepreise auszuhandeln, erstklassige Flächen zu sichern und mehrjährige Kapitalprogramme zu finanzieren - und dabei 3-5 % ihrer Kapitalaufwendungen für die digitale Transformation aufzuwenden.

Die Konsolidierung beschleunigte sich im Jahr 2024, wobei Chevrons Übernahme von PDC Energy für USD 6,3 Milliarden und Diamondbacks Fusion mit Endeavor für USD 26 Milliarden die horizontalen Schiefer-Fußabdrücke erweiterten. Größere Portfolios puffern bassinspezifische Risiken und ermöglichen ausgewogene Öl-Gas-Mixe, die auf Preis- und Nachfragetrends abgestimmt sind. Mittelgroße unabhängige Unternehmen reagieren, indem sie ihre Kernkompetenzen - wie hochauflösende Untergrundbildgebung, schnellzyklige Plattformentwicklung oder CO₂-EOR-Expertise - verdoppeln, um verteidigungsfähige Nischen zu erschließen.

Technologiepartnerschaften proliferieren, da Dienstleistungsunternehmen KI-Module in Bohr-, Fertigstellungs- und Förderungsabläufe einbetten. SLB, Halliburton und Baker Hughes bieten Komplettlösungen an, auf die kleinere Betreiber per Abonnement zugreifen können, was die Unterschiede bei der Technologieadoption verringert. Die Wettbewerbsintensität verlagert sich von der Flächenakquisition zur operativen Umsetzung und belohnt kontinuierliches Lernen und Effizienzgewinne im gesamten US-Upstream-Öl-und-Gas-Markt.

Branchenführer im Upstream-Öl-und-Gas-Bereich der Vereinigten Staaten

Exxon Mobil Corporation

Chevron Corporation

Occidental Petroleum Corporation

Pioneer Natural Resources

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken im US-amerikanischen Upstream-Markt für Öl und Gas konzentrieren sich auf die Verknüpfung der Ressourcenentwicklung mit Marktzugang und die Senkung der Stückkosten durch Programme und Einsätze, die bereits im Gange sind. Die LNG-gebundene Gasförderung wird weiterhin durch den laufenden Ausbau der Exportkapazitäten unterstützt, auf die im Marktkontext verwiesen wird (2,1 Bcf/d an LNG-Exportkapazität, die 2024 hinzugefügt wurden), während offshore Investitionen durch neue Projektgenehmigungen und Entdeckungen im Golf von Mexiko neu belebt werden, was mit der im Bericht betonten Fokussierung auf risikoreduzierte Tiefwasserfelder und langlebige Fördervolumen übereinstimmt.

Zwei Belege aus dem Jahr 2026 erweitern das Chancenspektrum sowohl im Offshore- als auch im Öl- und Gastechnologiebereich. Das US-Energieministerium (Hydrocarbons and Geothermal Energy Office) startete im Juli 2026 eine Förderausschreibung über 150 Millionen USD, die sich auf unkonventionelle Förderung, Bruchcharakterisierung und das Management von Lagerstättenwasser konzentriert und Dienstleistungsunternehmen und Betreibern einen klareren Weg bietet, um Lösungen zur inkrementellen Förderung und Wasserbewirtschaftung im großen Maßstab zu kommerzialisieren. Im Juni 2026 traf Delfin Midstream die endgültige Investitionsentscheidung (FID) für sein erstes schwimmendes LNG-Schiff (Delfin FLNG 1) als Tiefwasserhafenprojekt, was das Upstream-Interesse an der Integration von Versorgung mit Exportwegen an der Golfküste und offshore verstärkt. Gleichzeitig hält der Marktkontext rund um 45Q (85 USD/Tonne für dauerhaft gespeichertes CO2) die CCS-gebundene EOR als umsetzbaren Weg zur Verlängerung der Feldlebensdauer aufrecht, sofern CO2-Beschaffung und Infrastrukturpartnerschaften verfügbar sind.

Aktuelle Branchenentwicklungen

- April 2026: Occidental Petroleum gab eine Ölentdeckung am Bandit-Prospekt im Golf von Amerika (Green Canyon Block 680) bekannt, mit Chevron U.S.A. Inc. und Woodside Energy als Miteigentümern. Der Fund untermauert das anhaltende Explorationsinteresse im Tiefwasser des Golfs und unterstützt das Berichtsthema der risikoreduzierten Offshore-Entwicklung, während Betreiber langlebige Förderzentren anstreben.

- Juli 2025: Chevron schloss die Übernahme von Hess Corporation ab und erwarb dabei eine 30%-Beteiligung am Stabroek-Block in Guyana sowie US-amerikanische Bakken-Flächen. Obwohl Guyana außerhalb des geografischen Berichtsumfangs liegt, verändert der Deal maßgeblich die Kapitalallokation und Portfolioresilienz von Chevron und beeinflusst das Wettbewerbsverhalten und die Investitionskapazität für US-amerikanische Onshore- und Offshore-Upstream-Aktivitäten.

- September 2024: Diamondback schloss seine reine Aktienfusion mit Endeavor ab und schuf damit einen größeren, auf das Permian-Becken fokussierten Produzenten. Die Konsolidierung erhöhte die Skalierung im Becken, stärkte die Verhandlungsmacht bei Bohranlagen und Komplettierungsdienstleistungen und beschleunigte die Wettbewerbsverschiebung hin zu operativer Umsetzung und Kosten-pro-Barrel-Leistung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der US-amerikanische Upstream-Markt für Öl und Gas als der Wert der Aktivitäten definiert, die mit der Exploration, Entwicklung und Produktion von Rohöl und Erdgas innerhalb der Vereinigten Staaten verbunden sind, sowohl bei Onshore- als auch bei Offshore-Betrieben.

Ausschlüsse aus dem Geltungsbereich: Midstream-Transport, Lagerung, LNG-Verflüssigung, Raffination, Petrochemie und Kraftstoffeinzelhandel werden in diesem Marktwert nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Einsatzort

- Onshore

- Offshore

- Nach Ressourcentyp

- Rohöl

- Erdgas

- Nach Bohrlochtyp

- Konventionell

- Unkonventionell

- Nach Dienstleistung

- Exploration

- Erschließung und Förderung

- Stilllegung

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung des Betriebsumfangs und der Aktivitätsniveaus, die die Upstream-Ausgaben in den Vereinigten Staaten bestimmen. Wir haben öffentliche Datensätze und Veröffentlichungen wie die der U.S. Energy Information Administration, des Bureau of Labor Statistics, des Bureau of Economic Analysis und des U.S. Geological Survey herangezogen, zusammen mit Veröffentlichungen relevanter Branchenverbände und Aufsichtsbehörden.

Diese Quellen helfen, die Modellstruktur aufzubauen, einschließlich Trends bei Bohranlagenzahlen, gebohrten und fertiggestellten Bohrlöchern, Rohöl- und Erdgasproduktion sowie Benchmark-Preisreihen, die die Budgets beeinflussen. Um Lücken zu schließen, haben wir auch Unternehmensmeldungen, Investorenpräsentationen, Transkripte von Ergebnistelefonkonferenzen und seriöse Presseberichterstattung genutzt, um die Ausrichtung der Investitionsausgaben, Beckenprioritäten und Dienstleistungsintensität zu verstehen. Wo nötig, wurden abonnementbasierte Datenbanken für Unternehmensfinanzdaten, Nachrichten und Finanzkennzahlen sowie Patentdatenbanken verwendet, um die Gegenprüfung zu beschleunigen und die Annahmen über Betreiber und Zeiträume hinweg konsistent zu halten. Die hier aufgeführten Quellen der Sekundärforschung sind lediglich beispielhaft, und viele weitere Quellen wurden für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung der Ausgabenstruktur über Exploration, Entwicklung, Produktion und Rückbauarbeiten hinweg, da dasselbe Produktionsniveau mit unterschiedlichen Kosten- und Aktivitätsprofilen erreicht werden kann. Wir sprachen mit einer breiten Palette von Upstream-Betreibern, Oilfield-Service-Teilnehmern, Ausrüstungslieferanten und Fachexperten in den wichtigsten Förderstaaten und nutzten diese Angaben anschließend, um die im Modell verwendeten Annahmen zu Preisgestaltung, Aktivitätsintensität und Zeitplanung zu überprüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | |

| Mid-Tier: 41% | Funktions-/Abteilungsleiter: 31% | |

| Kleinere Akteure: 21% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der die Upstream-Ausgaben aus Nachfrage- und Aktivitätssignalen rekonstruiert. Produktionsmengen, Bohrlochanzahlen sowie Bohr- und Komplettierungsintensität werden anhand beobachteter Kosten- und Preis-Benchmarks in jährliche Marktwerte umgerechnet. Das Modell wird anschließend mit selektiven Bottom-Up-Näherungen überprüft, wie etwa stichprobenartig erhobenen Investitionsausgaben und Entwicklungsbudgets von Betreibern, der Umsatzexposition von Zulieferern gegenüber Upstream sowie typischen Stückkosten multipliziert mit Aktivitätsvolumina. Dies hilft uns, Gesamtwerte anzupassen, wenn eine Eingabereihe überhöht erscheint.

Zu den wichtigsten Eingabegrößen des Modells zählen Trends bei der Rohöl- und Erdgasproduktion, Bohranlagenzahlen und Bohrmeter, gebohrte und fertiggestellte Bohrlöcher, Benchmark-Öl- und Gaspreise sowie angekündigte Upstream-Investitionsausgaben und Produktivitätsänderungen. In der Praxis wird, wenn eine einzelne Datenreihe für einen Teilbereich fehlt oder inkonsistent ist, die Lücke durch Proxy-Indikatoren wie regionalen Aktivitätsmix, Produktivität pro Bohranlage und normalisierte Kosten pro Bohrloch geschlossen und anschließend während der Primärvalidierung erneut überprüft.

Die Prognose erfolgt mittels Szenarioanalyse, die an Erwartungen zu Rohstoffpreisen und Aktivitätsreaktionen verankert ist. Sie wird durch einfachere Zeitreihenglättung für Variablen wie Bohranlagen- und Komplettierungstakt unterstützt, bei denen kurzfristige Trägheit eine Rolle spielt. Die Annahmen werden explizit gehalten, damit die Prognose reproduziert und hinterfragt werden kann, insbesondere in Bezug auf Preisrealisierungen, Dienstleistungskosteninflation und das Tempo der Offshore-Projektzeitplanung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass die endgültige Zahl nicht von einem einzelnen Datensatz oder einer einzelnen Annahme abhängt. Analysten vergleichen Gesamtwerte mit unabhängigen Signalen wie Produktionsverläufen, öffentlichen Trends bei Investitionsausgaben und allgemeinen Kostenentwicklungen und untersuchen anschließend Ausreißer auf Becken- und Aktivitätsebene, bevor die Freigabe erfolgt.

Bleiben die Abweichungen nach der internen Überprüfung groß, werden Folgegespräche ausgelöst, um die wichtigsten Treiber erneut zu testen, die sich in der Regel auf Preiszeitpunkte, Aktivitätsdefinitionen oder einmalige Projekteffekte zurückführen lassen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Bohr-, Komplettierungs- oder Produktionspläne verändern können. Vor der Auslieferung stellt eine abschließende Prüfung sicher, dass die Zahlen die aktuellsten öffentlichen Veröffentlichungen und validierten Marktsignale widerspiegeln.

Vergleich der Marktgröße des US-amerikanischen Upstream-Marktes für Öl und Gas von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den US-amerikanischen Upstream-Markt können weit voneinander abweichen, selbst wenn die Themenbezeichnung ähnlich ist, da die Abgrenzung zwischen dem Wert der Upstream-Aktivitäten und breiteren Förderumsätzen nicht einheitlich gehandhabt wird. Unterschiede ergeben sich auch daraus, was als Upstream-Dienstleistungen im Gegensatz zum Gesamtumsatz der Betreiber gezählt wird, welches Jahr für die Preisgestaltung zugrunde gelegt wird und wie Onshore- und Offshore-Kostenzyklen normalisiert werden.

Durch die Verfolgung von Aktivitätsindikatoren (Bohranlagen, gebohrte und fertiggestellte Bohrlöcher und Produktion) und die Aktualisierung der Preis- und Dienstleistungskostenannahmen bei jeder Aktualisierung hält Mordor Intelligence die Schätzung an die Upstream-Explorations- und Produktionsausgaben in den Vereinigten Staaten gebunden und nicht an breitere Umsätze der Förderindustrie.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 103,94 Mrd. USD (2025) | |

| Branchendatenverlag A | 598,70 Mrd. USD (2026) | Diese Zahl wird als Umsatzansicht der US-amerikanischen Öl- und Gasförderindustrie dargestellt, die Umsatzkomponenten der Betreiber und einen breiteren Satz förderbezogener Aktivitäten umfassen kann, sodass sie höher ausfällt als ein auf Upstream-Ausgaben basierendes Modell. |

| Zusammenfassung des Forschungsmarktplatzes B | 285,00 Mrd. USD (2025) | Der Geltungsbereich scheint eine breitere Upstream-Wertrahmung anzuwenden, die den Wert der Betreiber und angrenzende Kostenelemente vermischen kann, und das längerfristige Prognosefenster kann auch die für das Basisjahr verwendeten Preis- und Kostenannahmen verändern. |

Der Vergleich zeigt, dass die Abweichung hauptsächlich auf Abgrenzungsentscheidungen und darauf zurückzuführen ist, was bewertet wird – Ausgaben versus Branchenumsatz – sowie darauf, wie Preis- und Kostenzeitpunkte im Basisjahr behandelt werden. Indem das Modell an beobachtbaren Aktivitäten und einer expliziten Logik der Upstream-Ausgaben verankert bleibt, wird die Schätzung leichter überprüfbar und bei der Budgetplanung oder Szenarioprüfung wiederverwendbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Upstream-Ausgaben in den USA bis 2031 sein?

Die Marktgröße des Upstream-Öl-und-Gas-Marktes der Vereinigten Staaten soll bis 2031 USD 138,08 Milliarden erreichen, gegenüber USD 108,97 Milliarden im Jahr 2026.

Welches Segment expandiert am schnellsten?

Offshore-Projekte im Golf von Mexiko sollen mit einer CAGR von 5,66 % wachsen, da Tiefwasserdrehscheiben in die Erschließungsphase übergehen.

Welche Ressource führt beim Wachstum?

Die Erdgasförderung soll mit einer CAGR von 5,17 % steigen, unterstützt durch den Ausbau der LNG-Exportkapazität und die Stromerzeugungsnachfrage.

Warum ist die Stilllegung eine Wachstumsnische?

Mehr als 2.700 Offshore-Strukturen werden in diesem Jahrzehnt Plug-and-Abandon-Arbeiten benötigen, was eine CAGR von 6,74 % bei Stilllegungsdienstleistungen antreibt.

Wie beeinflussen digitale Technologien die Kosten?

Echtzeit-Bohranalysen und autonome Systeme senken die Bohrlochkosten bereits um bis zu 15 % und reduzieren die Bohrzeit um 20 %.

Welche Rolle spielen die 45Q-Steuervergünstigungen?

Erhöhte Steuervergünstigungen von USD 85 pro Tonne fördern CO₂-EOR-Projekte, erschließen einen neuen Einnahmestrom und steigern die Gesamtausbeute um 10-15 %.

Seite zuletzt aktualisiert am: