Größe und Marktanteil des US-amerikanischen Matratzenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.11 Milliarden US-Dollar |

| Marktgröße (2026) | 18.77 Milliarden US-Dollar |

| Marktgröße (2031) | 22.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

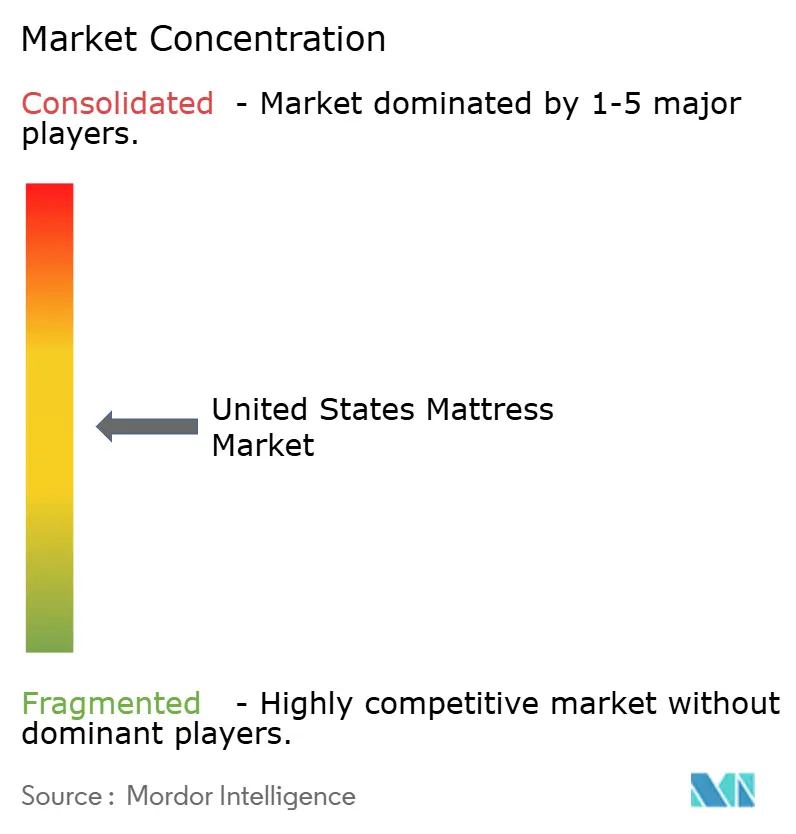

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Matratzenmarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Matratzenmarkts wird voraussichtlich von 18,11 Mrd. USD im Jahr 2025 auf 18,77 Mrd. USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,62 % über den Zeitraum 2026–2031 einen Wert von 22,41 Mrd. USD erreichen.

Die Nachfrage hängt heute stärker von Ersatzzyklen, dem Wohnungsbau und technologieorientierten Schlafverbesserungen ab als von Erstkäufen. Wellness-orientierte Positionierung, intelligente Funktionen und Investitionen in die inländische Fertigung definieren die Wettbewerbsvorteile im Matratzenmarkt der Vereinigten Staaten neu, während Konsolidierung und behördliche Kontrolle durch Bundesbehörden eine unkontrollierte Expansion dämpfen. Erhöhte Inputkosten und strenge Entsorgungsvorschriften stellen kurzfristige Gegenwindfaktoren dar, doch demografische Verschiebungen und Produktinnovationen sichern eine stetige mittelfristige Perspektive für den US-Matratzenmarkt.

Wesentliche Berichtsergebnisse

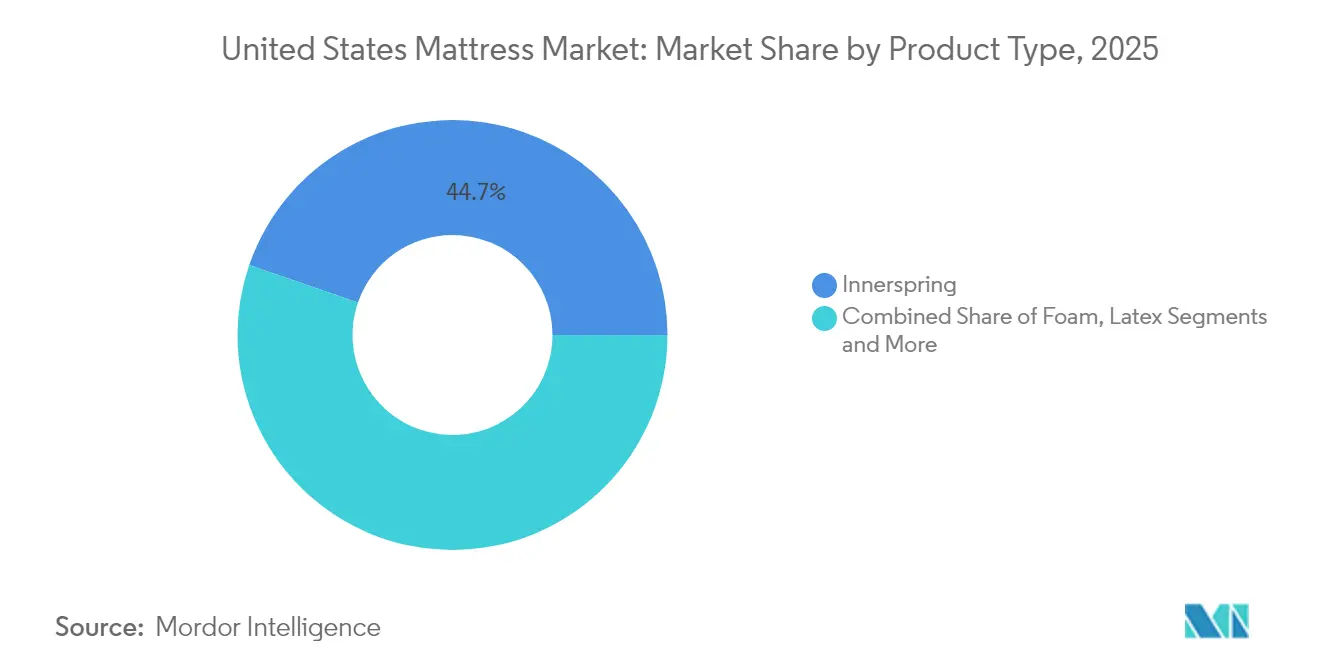

- Nach Produkttyp hielt Federkern im Jahr 2025 mit 44,72 % den führenden Anteil am Matratzenmarkt der Vereinigten Staaten, während Schaum, einschließlich Memory-Schaum, bis 2031 voraussichtlich mit einem CAGR von 4,30 % wachsen wird.

- Nach Matratzengröße dominierten Queen-Modelle im Jahr 2025 mit 44,65 % des Marktvolumens des Matratzenmarkts der Vereinigten Staaten und sollen bis 2031 mit einem CAGR von 3,74 % wachsen.

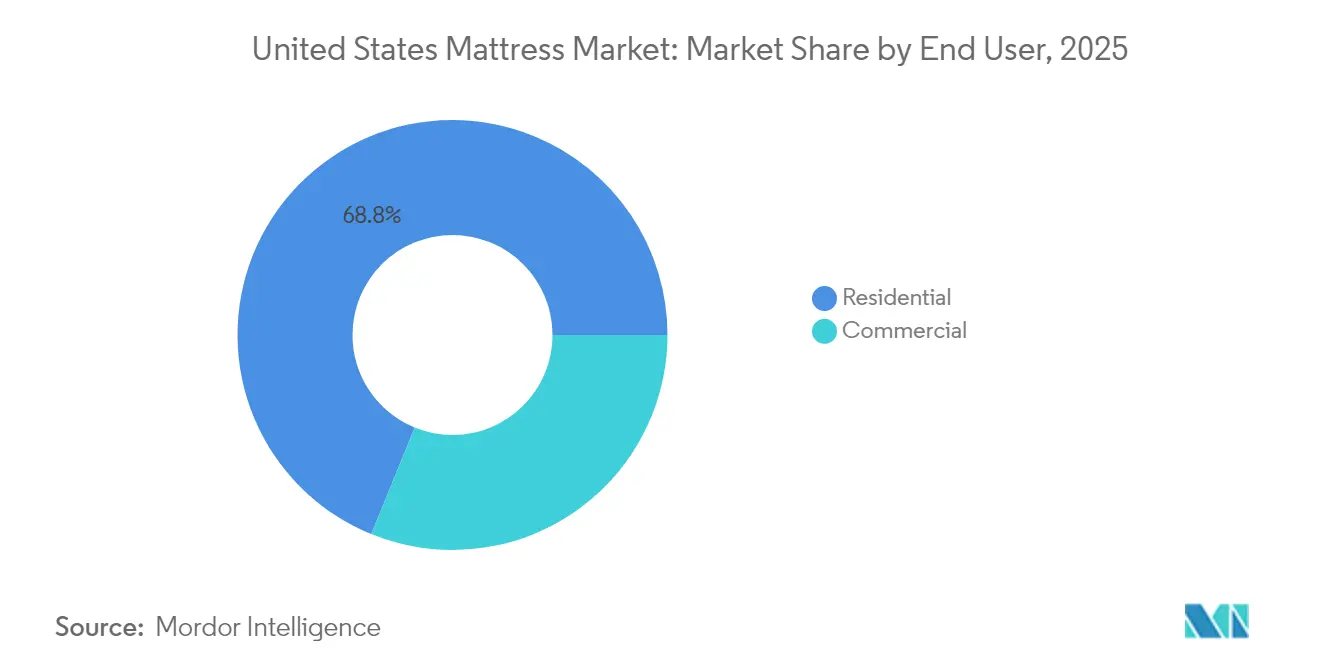

- Nach Endnutzer entfiel im Jahr 2025 auf das Wohnsegment ein Anteil von 68,84 % am Marktvolumen des US-Matratzenmarkts, das bis 2031 voraussichtlich mit einem CAGR von 3,88 % wachsen wird.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel, einschließlich Online- und Fachgeschäfte, im Jahr 2025 einen Anteil von 64,58 % am US-Matratzenmarkt und ist auf dem Weg zu einem CAGR-Wachstum von 3,96 % bis 2031.

- Nach Geografie führte der Südosten im Jahr 2025 mit 23,42 % des Marktanteils am US-Matratzenmarkt, während die Westregion mit einem CAGR von 4,07 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Matratzenmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Wohnbaubeginne und Ausgaben für Wohnungseinrichtung | +0.8% | National, mit Schwerpunkt im Südosten und Westen | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung des „Bett-in-einer-Box”-D2C-Modells | +0.6% | National, am stärksten im städtischen Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rückenschmerzen treiben die Nachfrage nach Premium-Matratzen an | +0.5% | National, höhere Akzeptanz im wohlhabenden Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Memory-Schaum- und Hybrid-Konstruktionen | +0.4% | National, mit Premiumsegment-Schwerpunkt im Nordosten | Mittelfristig (2–4 Jahre) |

| Antidumping-Zölle fördern die Inlandsproduktion | +0.3% | National, Produktionsschwerpunkt im Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Integration von Schlafdate-Plattformen mit Wellness-Versicherern | +0.2% | National, frühe Einführung in technologieorientierten Märkten der Westküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wohnbaubeginne und Ausgaben für Wohnungseinrichtung

Einfamilienhausstarts werden für 2025 auf 1,01 Millionen Einheiten prognostiziert[1]Quelle: Nationaler Verband der Eigenheimbauer, „Wohnungsprognose 2025,” nahb.org. Neue Hauseigentümer ersetzen Matratzen typischerweise innerhalb von 18 Monaten, was eine verlässliche Volumen-Pipeline für den US-amerikanischen Matratzenmarkt schafft. Sanierungsausgaben steigen jährlich um 5 %, was die Premium-Ersatznachfrage weiter ankurbelt. Eigenkapitalgewinne korrelieren mit einer höheren Bereitschaft, auf intelligente oder hybride Modelle anstatt auf Standard-Federkerneinheiten aufzurüsten. Verbraucherstimmungsumfragen zeigen, dass 71 % der potenziellen Käufer bereit sind, Hypothekenprämien über den geltenden Mieten zu zahlen, was auf anhaltende Einrichtungsausgaben hindeutet. Diese Dynamiken begünstigen insbesondere die Memory-Schaum- und Hybrid-Untersegmente, die bessere Druckentlastung und Klimakontrolle versprechen.

Rasante Verbreitung des „Bett-in-einer-Box”-D2C-Modells

Direktvertriebsmarken haben die Distributionsökonomie neu geschrieben, indem sie Lieferketten verkürzt und Showroom-Gemeinkosten eliminiert haben. Das Online-Interesse am Matratzenkauf stieg von 27 % im Jahr 2016 auf 47 % im Jahr 2020. Ein durchschnittlicher Online-Warenkorbwert von 303 USD bei Amazon steht in starkem Kontrast zu 1.194 USD in traditionellen Geschäften, was eine Neuverteilung der Margen anstatt einer Kompression demonstriert. Kostenlose 365-Nacht-Testphasen und beschleunigter Lieferservice mit Aufbauservice haben taktile Testbarrieren neutralisiert. Etablierte Hersteller wie Serta Simmons haben 2025 eigene Online-exklusive Linien eingeführt, was die Beständigkeit des D2C-Modells unterstreicht. Regionale Erfüllungszentren erreichen mittlerweile Zwei-Tage-Lieferung in den meisten städtischen Postleitzahlgebieten und erfüllen die Sofortigkeitserwartungen der Verbraucher.

Zunehmende Rückenschmerzen treiben die Nachfrage nach Premium-Matratzen an

Die Verbreitung von chronischen Rückenschmerzen und eine Bevölkerung mit einem Medianalter von über 39 Jahren drängen ältere Kohorten zu orthopädischen Merkmalen. Die 360®-Smart-Serie von Sleep Number erwirtschaftete 732,4 Mio. USD, was 36,7 % des Umsatzes im Jahr 2024 entspricht, zu einem durchschnittlichen Verkaufspreis von 2.700 USD, mehr als doppelt so hoch wie der Marktmedian. Gesundheitssparkonten (HSAs) und Flexible Ausgabenkonten (FSAs) erstatten nun medizinisch begründete Schlafprodukte, was Premium-Käufe effektiv subventioniert[2]Quelle: Bundessteuerbehörde, „Beihilfefähige medizinische Ausgaben für HSA/FSA,” irs.gov. Druckkartierungswerkzeuge bieten objektive Festigkeitsempfehlungen und ersetzen subjektive Showroom-Tests. Versicherer, die Schlafdate-Integrationen pilotieren, berichten von reduzierten Muskel-Skelett-Ansprüchen, was die Bereitschaft zur Erstattung vernetzter Betten stärkt. Diese Faktoren erweitern die hochmargigen Segmente des US-amerikanischen Matratzenmarkts.

Produktinnovation bei Memory-Schaum- und Hybrid-Konstruktionen

Gelinfundierte Schäume und Phasenwechselmaterialbezüge mindern historische Wärmespeicherbeschwerden, ohne den Konturierungskomfort zu beeinträchtigen. Hybrid-Designs verbinden Taschenfederkerne mit adaptiven Schäumen für optimale Kantenunterstützung und Druckentlastung. Auf der CES 2024 stellte DeRUCCI die intelligente Matratze T11 Pro vor, die KI-gestützte Atemüberwachung einführte und die nächste Welle der Schlaftechnologie ankündigte. BASFs neuer chemischer Recyclingkreislauf für Polyurethan reduziert Deponieabfälle und senkt die Abhängigkeit von Primärrohstoffen erheblich, was mit staatlichen Recyclingvorschriften übereinstimmt[3]Quelle: BASF, „Kreislauf-Polyurethan-Lösungen,” basf.com. IoT-Sensoren, die automatische Festigkeitsanpassungen ermöglichen, unterstreichen die Konvergenz zwischen Bettwaren und Gesundheitsanalyse-Ökosystemen. Die Integration von IoT-Sensoren zur Schlafverfolgung und automatischen Festigkeitsanpassung repräsentiert die Konvergenz traditioneller Bettwaren mit Gesundheitstechnologieplattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Preisvolatilität bei Rohmaterialien (Schaum und Stahl) | -0.7% | National, Produktionsschwerpunkt im Südosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung und längere Ersatzzyklen | -0.5% | National, am ausgeprägtesten in reifen Märkten des Nordostens | Langfristig (≥ 4 Jahre) |

| Prüfung der Tempur-Sealy/Mattress Firm-Transaktion durch die Bundeshandelskommission | -0.3% | National, mit Fokus auf wettbewerbsintensive Einzelhandelsmärkte | Mittelfristig (2–4 Jahre) |

| Strengere Entsorgungsvorschriften für Polyurethanschaum | -0.2% | Regional, umgesetzt in Kalifornien, Connecticut, Oregon, Rhode Island | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohmaterialien (Schaum und Stahl)

Lieferkettenunterbrechungen haben beispiellosen Kostendruck erzeugt, wobei die Schaumstoffpreise um 50 % gestiegen sind und Stahlspulenmaterialien eine ähnliche Inflation erfahren haben, während die Containerschifffahrtskosten von 3.400 USD auf über 10.000 USD pro Container gestiegen sind. Stahlspulenkosten folgten einem ähnlichen Verlauf. Aufeinanderfolgende Preiserhöhungen im gesamten Jahr 2024 hielten den Umsatz stabil, riskierten jedoch Nachfrageelastizität. Hersteller mit diversifizierten inländischen Lieferanten haben Schocks abgemildert, im Gegensatz zu kleineren Unternehmen, die auf Spotimporte angewiesen sind. Zölle auf kanadischen und mexikanischen Stahl sowie verbleibende Abgaben auf chinesischen Schaum belasten die Kostenstrukturen zusätzlich. Die Margencompression wird voraussichtlich anhalten, bis sich die Rohstoffindizes normalisieren. Unternehmen mit diversifizierten Lieferketten und inländischen Beschaffungskapazitäten erlangen Wettbewerbsvorteile, während kleinere Hersteller durch anhaltenden Inputkostenanstieg existenziellem Druck ausgesetzt sind.

Marktsättigung und längere Ersatzzyklen

Verbesserte Haltbarkeit verlängert den Besitz von 7 auf bis zu 10 Jahre, was die Einheitengeschwindigkeit einschränkt. Industrielieferungen sanken von 2021–2023 um 22 %. Bevölkerungsalterung und verlangsamte Haushaltsbildung bedeuten weniger Erstkäufer. Modelle des Haushaltsmittelbüros des Kongresses zeigen, dass die jährlichen Wohnbaubeginne bis 2044–2053 auf 0,78 Millionen sinken werden[4]Quelle: Haushaltsbüro des Kongresses, „Langfristige Wohnungsmarktprognose,” cbo.gov. Höhere Durchschnittsverkaufspreise gleichen langsamere Volumen teilweise aus, aber echte Expansion hängt von der Erschließung von Wellness-Funktionen ab, die Mid-Cycle-Upgrades rechtfertigen. Das Wachstum im Premium-Segment gleicht den Einheitsrückgang durch höhere Durchschnittsverkaufspreise teilweise aus, aber die Expansion des gesamten adressierbaren Markts stößt in reifen Regionen auf mathematische Grenzen. Verzögerte Kaufmuster, die 2024 beobachtet wurden, deuten darauf hin, dass aufgestaute Nachfrage 2025 vorübergehende Erleichterung bieten könnte, obwohl die zugrunde liegende Verlängerung des Ersatzzyklus einen dauerhaften strukturellen Wandel darstellt, der Branchenanpassungsstrategien erfordert, die sich auf wertschöpfende Dienstleistungen statt auf Volumenwachstum konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Resilienz von Federkernmatratzen inmitten von Innovation

Federkernmatratzen hielten im Jahr 2025 einen Anteil von 44,72 % am Matratzenmarkt der Vereinigten Staaten, was den hohen Stellenwert von Kantenstabilität und Federung bei älteren Käufern unterstreicht. Schaumstoffprodukte, insbesondere Memory-Schaum, sollen bis 2031 mit einem CAGR von 4,30 % wachsen – dem höchsten Wert innerhalb des US-Matratzenmarkts. Hybridvarianten, die Federn und hochentwickelte Schaumstoffe kombinieren, verringern den Leistungsunterschied und veranlassen etablierte Anbieter, ihre Portfolios neu auszurichten. Latex behauptet eine Premium-Nische und spricht umweltbewusste Verbraucher mit einer Vorliebe für natürliche Materialien an.

Ältere demografische Gruppen bevorzugen nach wie vor ein festeres Liegegefühl und eine leichtere Zugänglichkeit, was die Kernnachfrage nach Federkernmatratzen aufrechterhält. Neu gegründete Haushalte – häufig in kleineren städtischen Wohnungen – entscheiden sich hingegen für rollverpackte Schaumstoffeinheiten, die die Lieferung vereinfachen. Intelligente Varianten verwenden überwiegend Schaumstoffkerne, da eingebettete Sensoren und Aktoren sich leichter in homogene Materialstrukturen integrieren lassen. Infolgedessen segmentieren Hersteller ihr Marketing: traditionelle Unterstützung für Bestandskunden, kühlende Schaumstoffe und schlafüberwachende Hybridmodelle für technikaffine Zielgruppen, um Cross-Selling zu maximieren. Die Führungsposition des Schaumstoffsegments bei den Wachstumsraten zeigt die erfolgreiche Lösung historischer Wärmerückhalteprobleme durch Gelinfusion und Phasenwechselmaterialien, während Federkernhersteller zunehmend Hybridansätze verfolgen, um in der sich wandelnden Marktdynamik relevant zu bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Matratzengröße: Queen-Dominanz spiegelt Wohnungstrends wider

Die Queen-Größe erfasste im Jahr 2025 44,65 % des US-amerikanischen Matratzenmarkts und wird voraussichtlich mit einer CAGR von 3,74 % wachsen, der schnellsten unter allen Größen. Städtische Eigentumswohnungen und vorstädtische Hauptschlafzimmer sind routinemäßig auf Queen-Abmessungen ausgelegt, was die Standardnachfrage stärkt. King-Größen nehmen eine Prestigeposition im Luxuswohnungsbau ein, während Einzel- und Doppelgrößen Jugend- und Hospitalitätsrotationskanäle bedienen. Individual- und Sondergrößen bedienen Nischenanwendungen, darunter Wohnmobil-Märkte, verstellbare Bettrahmen und therapeutische Anforderungen, obwohl die Volumina im Vergleich zu Standardkonfigurationen begrenzt bleiben.

Intelligente Einführungen werden typischerweise zunächst in Queen-Formaten eingeführt, wobei die höchste installierte Basis für Netzwerkeffekte genutzt wird. Die Universalität der Queen-Größe vereinfacht Lieferketten-SKUs und Marketingausgaben. Selbst wenn sich die Ersatzzyklen verlängern, bleiben die Erneuerungsvolumina für Queen-Größen resilient, weil Ehepaare und zusammenlebende Paare Komfortupgrades früher priorisieren als Einzelschläfer in kleineren Betten. Die Stabilität dieser Größenkategorie deutet auf begrenztes Störungspotenzial durch alternative Konfigurationen hin, mit Wachstum, das hauptsächlich durch Ersatzzyklen und neue Haushaltsbildung angetrieben wird, anstatt durch Verbraucher, die zwischen Größenpräferenzen wechseln.

Nach Endverbraucher: Fokus auf Wellness im Privatbereich treibt Wachstum

Privatkäufer repräsentierten im Jahr 2025 68,84 % des Marktvolumens des US-Matratzenmarkts und wachsen mit einem CAGR von 3,88 %. Remote- und hybride Arbeitsmodelle erhöhen die zu Hause verbrachte Zeit und machen Schlafumgebungen zu Produktivitätsfaktoren. Gesundheitssparkonten und flexible Ausgabenkonten erstatten nun medizinisch indizierte Schlafprodukte und subventionieren damit effektiv Premium-Modelle. Gewerbliche Segmente – Gastgewerbe, Gesundheitswesen, Studentenwohnheime – verlangen robuste Langlebigkeit und Brandschutzkonformität, wachsen jedoch aufgrund von Investitionsbudgetzyklen langsamer. Gewerbliche Anwendungen bedienen das Gastgewerbe, das Gesundheitswesen und institutionelle Märkte mit unterschiedlichen Leistungsanforderungen, die Langlebigkeit, Infektionskontrolle und standardisierte Komfortniveaus betonen, anstatt die von Privatkunden priorisierten Personalisierungsfunktionen.

Intelligente Innovationen bleiben im US-Matratzenmarkt eine Domäne des Wohnsegments: verstellbare Lendenwirbelzonen, Temperaturregulierung und partnerspezifische Härteeinstellungen bedienen individuellen Komfort. Gewerbliche Objekte priorisieren hingegen Preis, Einheitlichkeit und einfache Garantiebedingungen. Dennoch beginnen Gesundheitseinrichtungen mit der Erprobung druckentlastender Hybridmodelle zur Reduzierung von Dekubitusfällen bei Patienten, was eine medizinische Nischenadoption signalisiert. Das Wachstum des gewerblichen Segments bleibt durch standardisierte Beschaffungsprozesse und kostenfokussierte Kaufentscheidungen eingeschränkt, obwohl Gesundheitsanwendungen zunehmend die therapeutischen Vorteile fortschrittlicher Matratztechnologien für Patientenergebnisse und die Beschleunigung der Genesung anerkennen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandel entwickelt sich zur Erlebnisplattform

Der B2C-Einzelhandel dominierte den US-amerikanischen Matratzenmarkt mit einem Anteil von 64,58 % im Jahr 2025, angetrieben durch Omnichannel-Konvergenz. Stationäre Fachhandelsketten verbinden In-Store-Tests mit virtuellen Konfigurationstools, während Online-Plattformen 365-Nacht-Rückgaben anbieten. Amazon hält 20 % des Einheitenvolumens und nutzt die Prime-Same-Day-Lieferung in dicht besiedelten Gebieten. Traditionelle Möbelgeschäfte verlieren an Boden, was zur Mitansiedlung mit Matratzen-Galerien führt, um den Besucherzustrom zurückzugewinnen. Andere Vertriebskanäle, einschließlich Möbelgeschäfte und Kaufhäuser, spielen ergänzende Rollen, obwohl ihr Marktanteil weiter sinkt, da Verbraucher zunehmend spezialisierte Matratzenhändler und Online-Plattformen bevorzugen.

Einzelhändler investieren in interaktive Showrooms mit VR-Haltungskartierung und sensorbasierter Druckvisualisierung und wandeln Erkundungsbesuche in höhere Durchschnittsverkaufspreise um. Direktvertriebsstartups skalieren weiterhin Lager-Showroom-Hybride für Last-Mile-Effizienz. B2B-Kanäle liegen zurück, weil Großeinkäufer längere Verträge aushandeln und über Projektausschreibungen statt über Transaktionskäufe beschaffen. Die Vertriebslandschaft begünstigt zunehmend Omnichannel-Ansätze, bei denen Verbraucher online recherchieren, aber Käufe über bevorzugte Kanäle abschließen, was Hersteller dazu zwingt, konsistente Preisgestaltung und Produktverfügbarkeit über mehrere Berührungspunkte hinweg aufrechtzuerhalten.

Geografische Analyse

Der Anteil des Südostens von 23,42 % verankert seine Führungsposition im US-amerikanischen Matratzenmarkt. Fabrikerweiterungen von Palmetto Pedic und Malouf verkürzen Lieferketten und entsprechen der Antidumping-Entlastung. Jüngere Bevölkerungsgruppen und Rentnermigrationen unterstützen gleichermaßen Erst- und Ersatzkäufe und erhalten die Volumenstabilität trotz verlängerter Zyklen. Klimareaktive Textilien, Kühlgele und feuchtigkeitsableitende Decklagen, kommen gut in feuchten Bedingungen an und fördern spezialisierte Lagerhaltungseinheiten. Klimaüberlegungen lenken regionale Präferenzen auf Kühltechnologien und feuchtigkeitsableitende Materialien, die den im gesamten Südosten vorherrschenden Hochfeuchtigkeitsbedingungen begegnen.

Der Westen wird die nationale CAGR mit 4,07 % bis 2031 übertreffen. Die Expansion der Technologiebelegschaft in Kalifornien und Washington korreliert mit höheren diskretionären Ausgaben für vernetzte Schlafsysteme. Die Betten mit dynamischem Wärmemanagement von Eight Sleep finden hier besonders starken Anklang, da die Quantified-Self-Kultur die Verbrauchergewohnheiten durchdringt. Erhöhte Immobilienkosten begrenzen die Schlafzimmergrößen und veranlassen zur Priorisierung von Premium-Qualität gegenüber Möbelmenge. Kaliforniens Umsetzung von PFAS-Vorschriften für Matratzen schafft einen Präzedenzfall für Umweltstandards, der möglicherweise nationale Produktentwicklungsprioritäten beeinflusst.

Nordoststaaten zeigen ein niedriges einstelliges Wachstum, aber hohe Durchschnittsverkaufspreise im US-amerikanischen Matratzenmarkt. Älterer Wohnungsbestand und kältere Winter steigern das Interesse an wärmespeichernden Schäumen und Dualzonen-Heizschichten. Städtische Erfüllungseinschränkungen begünstigen Bett-in-einer-Box-Logistik; aufrollbare Formate für Aufzüge vereinfachen Hochhaus-Lieferungen. Der Mittlere Westen verstärkt seine Rolle als Käufer und Logistikdrehscheibe und profitiert von zentralen geografischen Versandwegen. Der Südwesten spiegelt Sonnengürtel-Migrationsmuster wider, doch Wasserknappheit drängt Bauherren zu kleineren Grundrissen und stärkt indirekt die Queen-Größen-Präferenz. Regionale Präferenzen spiegeln zunehmend die Klimaanpassung wider, wobei Kühltechnologien in wärmeren Märkten an Bedeutung gewinnen und Temperaturregulierungsfunktionen in temperaturvariablen Regionen ansprechen, was auf Möglichkeiten für geografische Produktspezialisierungsstrategien hindeutet.

Wettbewerbslandschaft

Der Abschluss der Tempur Sealy–Mattress Firm-Fusion im Februar 2025 schuf Somnigroup International und verband den größten US-amerikanischen Hersteller mit dem größten Fachhändler. Der Marktanteil nach der Transaktion übersteigt 32 %, aber Veräußerungen und Einwilligungsverfügungen begrenzen die potenzielle Dominanz. Sleep Number beherrscht die Premium-Verstellluft-Nische und hält 36,7 % seines Umsatzes in vernetzten Produkten und nutzt über 800 Patente. Casper, Purple und Nectar streben nach Skalierung durch D2C-Storytelling und Omnichannel-Pop-ups. Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen mit Omnichannel-Fähigkeiten und Vorteilen der vertikalen Integration, wie die Expansionspläne von Mattress Warehouse mit dem Ziel von 650 Filialen bis 2027 und die Übernahme von Resident Home (Nectar, DreamCloud-Marken) durch Ashley Home zur Verbindung von Einzelhandelsstärke mit E-Commerce-Expertise belegen.

Materialinnovatoren besetzen fruchtbaren Weißraum. BASFs Kreislauf-Polyurethan-Programm und DeRUCCIs KI-Matratzen veranschaulichen Forschungs- und Entwicklungswege jenseits des Preiswettbewerbs. Händler wie Mattress Warehouse planen, bis 2027 650 Filialen zu erreichen und gleichzeitig E-Commerce-APIs für lokalisiertes Inventar zu integrieren. Strategische Schritte umfassen die Übernahme von Resident Home durch Ashley Home zur Verbindung physischer und Online-Stärke. Die Wettbewerbsintensität hängt von Technologieintegration, Kostenkontrolle und regulatorischen Reflexen ab. Technologieadoptionsmuster deuten darauf hin, dass Unternehmen, die Schlafdate-Plattformen erfolgreich mit Wellness-Versicherungsabdeckung integrieren, Premium-Marktsegmente erschließen werden, während traditionelle Hersteller unter Druck stehen, über Standardproduktangebote hinaus zu innovieren oder Margenkompression durch kostengünstige Importe und D2C-Wettbewerb zu riskieren.

Marktführer der US-amerikanischen Matratzenindustrie

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corp.

Purple Innovation

Resident (Nectar)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Tempur Sealy schloss die Übernahme von Mattress Firm für 5 Mrd. USD ab und gründete Somnigroup International, wobei 176 Filialen veräußert wurden, um die Bedingungen der Bundeshandelskommission zu erfüllen.

- Februar 2025: Malouf verlegte die gesamte Matratzenproduktion in die Vereinigten Staaten unter Berufung auf Antidumping-Anreize und Lieferkettenflexibilität.

- Januar 2025: E.S. Kluft debütierte Aireloom-Hybridlinien auf dem Winter Las Vegas Market und erweiterte das Luxusangebot.

- Januar 2025: South Bay präsentierte drei neue Matratzenkollektion auf dem Las Vegas Market mit Fokus auf mittleres Marktsegmentwachstum.

Berichtsumfang des US-amerikanischen Matratzenmarkts

Eine Matratze ist ein weicher, rechteckiger Polster, der groß genug ist, um eine liegende Person zu unterstützen. Sie wird als Bett oder als Teil eines Bettgestells verwendet. Der US-amerikanische Matratzenmarkt ist nach Typ, Größe, Endverbraucher und Vertrieb segmentiert. Der Markt nach Typ ist weiter in Federkern, Memory-Schaum, Latex und andere Typen unterteilt. Der Markt nach Größe ist in Einzel-, Doppel-, Queen- und King-Matratzen segmentiert. Der Markt nach Endverbraucher ist in Privat und Gewerblich segmentiert. Der Markt nach Vertriebskanal ist in Offline (Fachgeschäfte, Multi-Marken-Geschäfte, sonstige) und Online unterteilt. Für alle oben genannten Segmente wird die Marktgröße in Wert (USD) während des Prognosezeitraums angegeben.

| Federkern/Spirale |

| Schaum (einschließlich Memory-Schaum) |

| Latex |

| Hybrid |

| Sonstige Matratzentypen |

| Einzelmatratze |

| Doppelmatratze |

| Queen-Matratze |

| King-Matratze |

| Individual- und Sondergrößen |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Masseneinzelhändler |

| Spezialmatratzengeschäfte (einschließlich exklusiver Markenläden) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Projekt |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Produkttyp | Federkern/Spirale | |

| Schaum (einschließlich Memory-Schaum) | ||

| Latex | ||

| Hybrid | ||

| Sonstige Matratzentypen | ||

| Nach Matratzengröße | Einzelmatratze | |

| Doppelmatratze | ||

| Queen-Matratze | ||

| King-Matratze | ||

| Individual- und Sondergrößen | ||

| Nach Endverbraucher | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Masseneinzelhändler |

| Spezialmatratzengeschäfte (einschließlich exklusiver Markenläden) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Matratzenmarkt im Jahr 2026?

Die Größe des US-amerikanischen Matratzenmarkts beträgt im Jahr 2026 insgesamt 18,77 Mrd. USD.

Wie hoch ist die prognostizierte CAGR für den US-amerikanischen Matratzenmarkt bis 2031?

Der Umsatz ist auf Kurs, zwischen 2026 und 2031 mit einer CAGR von 3,62 % zu wachsen.

Welches Segment wächst im US-amerikanischen Matratzenmarkt am schnellsten?

Schaum einschließlich Memory-Schaum verzeichnet mit 4,30 % die höchste CAGR bis 2031.

Welche US-amerikanische Region zeigt das stärkste Matratzenmarktwachstum?

Die Region Westen führt mit einer CAGR von 4,07 % dank technologiegetriebener Einkommen und der Einführung intelligenter Betten.

Seite zuletzt aktualisiert am: