Größe und Marktanteil des US-amerikanischen Industriegasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

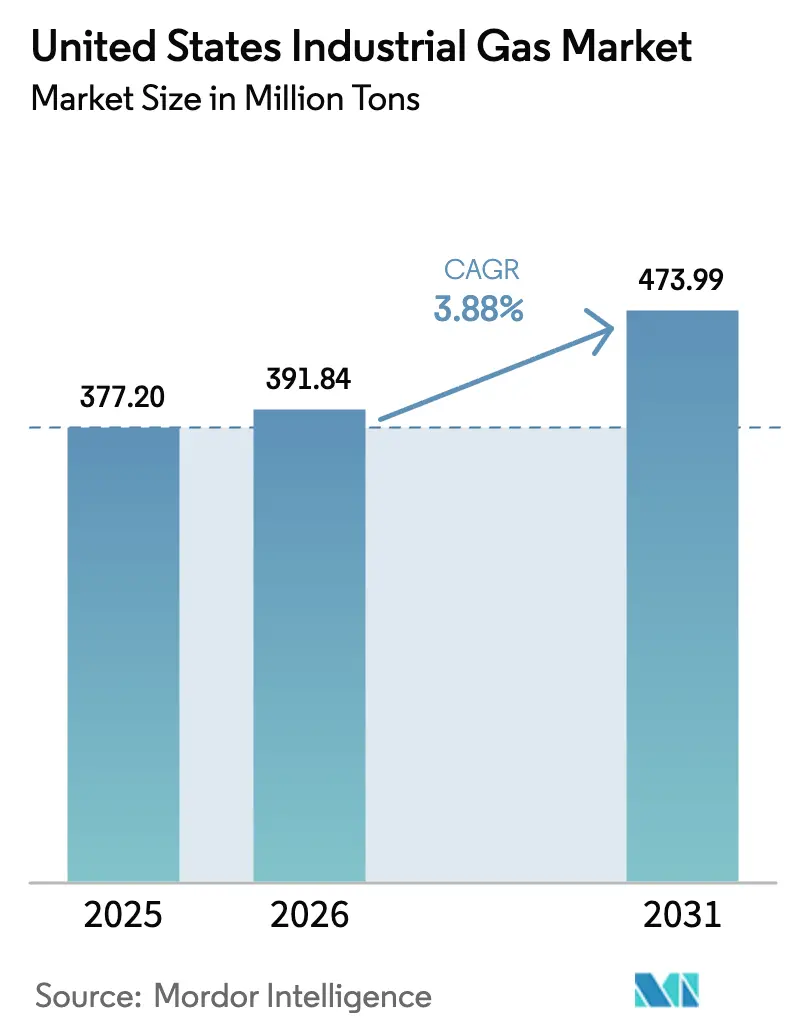

| Marktgröße im Basisjahr (2025) | 377.20 Millionen Tonnen |

| Marktvolumen (2026) | 391.84 Millionen Tonnen |

| Marktvolumen (2031) | 473.99 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

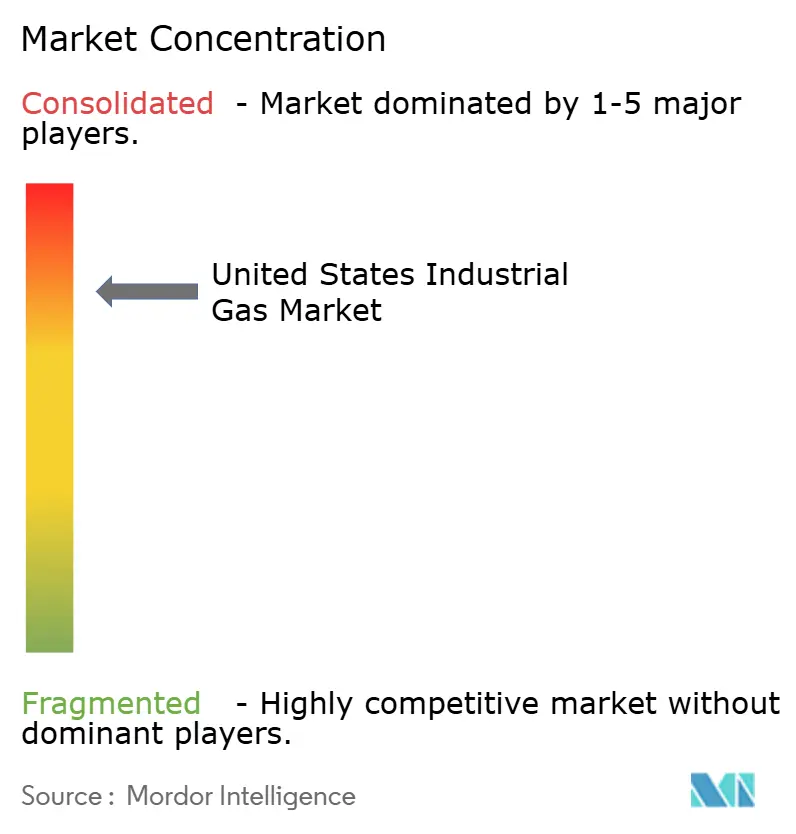

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Industriegasmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Industriegasmarktes wird voraussichtlich von 377,20 Millionen Tonnen im Jahr 2025 auf 391,84 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,88 % über den Zeitraum 2026–2031 ein Volumen von 473,99 Millionen Tonnen erreichen. Gestützt auf langfristige Vor-Ort-Lieferverträge für Halbleiterfabriken und Raffinerien verlagert sich der US-amerikanische Industriegasmarkt hin zu hochreinen Stickstoff-, Sauerstoff- und Wasserstoffströmen, die Premiumpreise erzielen. Die Sauberenergiepolitik, insbesondere der 45V-Anreiz des Inflation Reduction Act, beschleunigt Elektrolyseprojekte, obwohl deren Gestehungskosten nach wie vor zwei- bis dreimal höher sind als bei der konventionellen Produktion. Gleichzeitig veranlasst die regionale Strompreisinflation seit 2024 Raffinerien und Chemieanlagen dazu, Kostenplus-Vereinbarungen abzuschließen, die das Strompreisrisiko absichern. Die Konsolidierung unter den großen Anbietern setzt sich fort, doch agile regionale Distributoren gewinnen an Boden, indem sie Zylindermiete und Just-in-time-Liefermodelle auf Spezialchemie- und Pharmakunden zuschneiden.

Wichtigste Erkenntnisse des Berichts

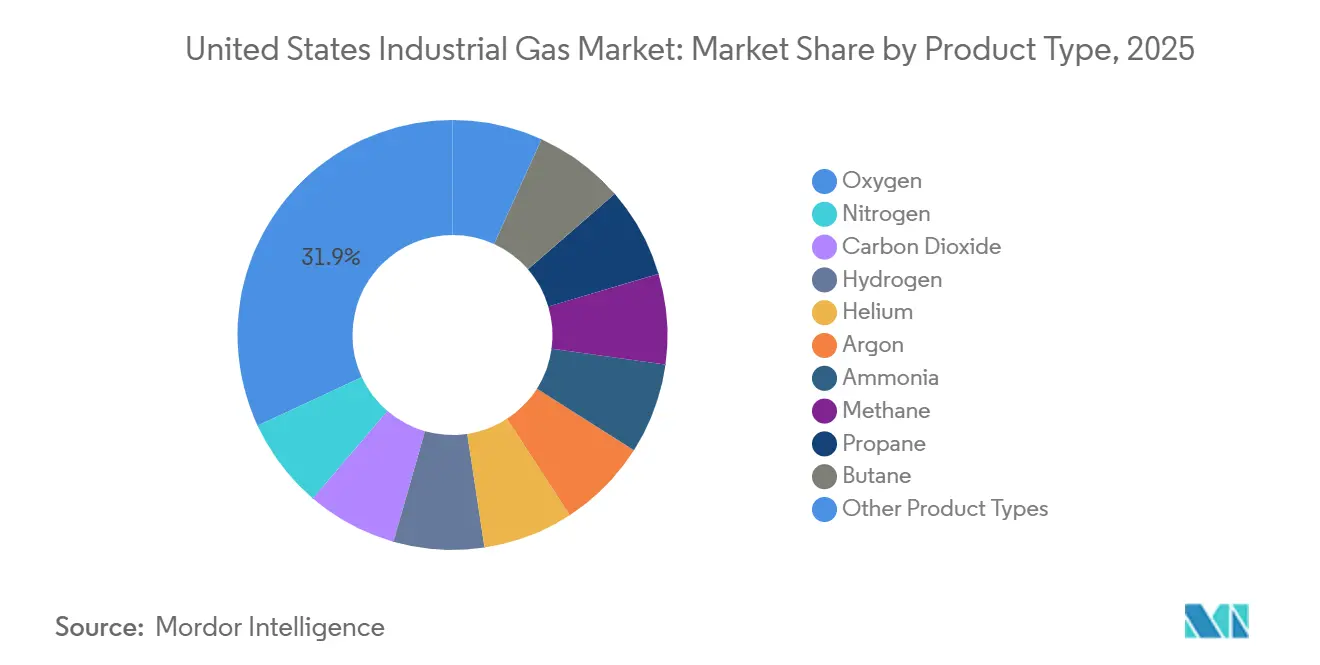

- Nach Produkttyp entfiel auf Sauerstoff im Jahr 2025 ein Marktanteil von 31,94 % am US-amerikanischen Industriegasmarkt, während Stickstoff bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen wird.

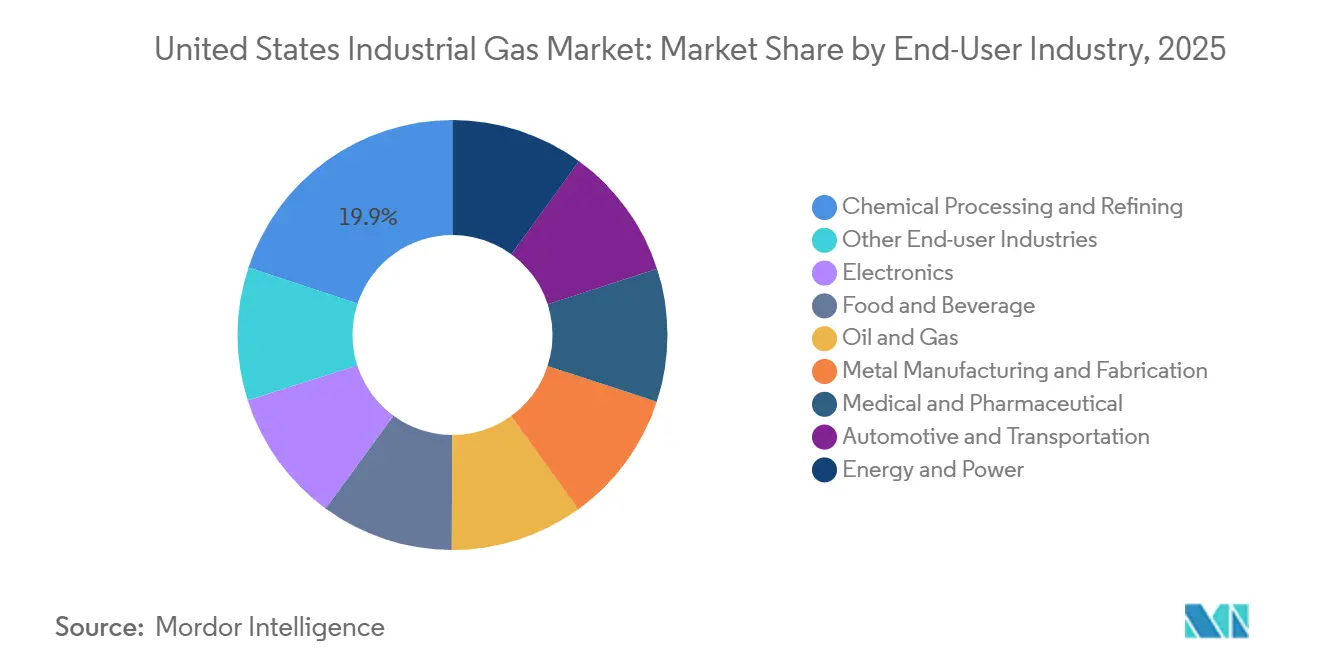

- Nach Endverbraucherbranche entfiel auf chemische Verarbeitung und Raffination im Jahr 2025 ein Anteil von 19,91 % am Volumen des US-amerikanischen Industriegasmarktes, während Lebensmittel und Getränke mit einer CAGR von 5,24 % bis 2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Industriegasmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Gesundheitssektor | +0.6% | National, mit Schwerpunkten in städtischen Krankenhausnetzwerken und ländlichen Telemedizin-Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Tiefkühl- und Fertigkostanwendungen | +0.9% | National, am stärksten in Verarbeitungsclustern im Mittleren Westen und Kältespeicher-Verteilzentren an der Westküste | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an kohlenstoffarmem Wasserstoff im Rahmen der Energiewende | +1.2% | Raffineriekorridor an der Golfküste, Ammoniakgürtel im Mittleren Westen, Mandate für emissionsfreie Fahrzeuge in Kalifornien | Langfristig (≥ 4 Jahre) |

| Ausbau von Halbleiterfabriken mit Bedarf an hochreinen Spezialgasen | +0.8% | Arizona, Texas, Ohio, New York sowie Bundesstaaten, die Mittel aus dem CHIPS Act erhalten | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Produktion von kohlenstoffarmem Ammoniak und nachhaltigem Flugkraftstoff | +0.5% | Golfküste (Texas, Louisiana), Mandate für nachhaltigen Flugkraftstoff in Kalifornien, Ammoniakproduktionszentren im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Gesundheitssektor

Die Volumina an medizinischem Sauerstoff stiegen während der Pandemie stark an und sind strukturell höher geblieben, da Krankenhäuser ihre erweiterte Intensivpflegekapazität und Heim-Sauerstoffprogramme aufrechterhalten haben. Die aktuellen Vorschriften der FDA zur guten Herstellungspraxis gemäß 21 CFR Part 211 schreiben Chargenprotokollierung, Reinheitsprüfung und validierte Abfüllverfahren vor, was die Produktionskosten im Vergleich zu Sauerstoff in Industriequalität erhöht[1]U.S. Food and Drug Administration, „Vorschriften zur aktuellen guten Herstellungspraxis”, fda.gov. Pharmahersteller steigern den Einsatz von hochreinem Stickstoff für Reinräume zur Herstellung von Biologika, in denen der Sauerstoffgehalt unter 1 ppb gehalten werden muss, um oxidativen Abbau zu verhindern. Die Ausweitung der Telemedizin in ländlichen Regionen steigert die Nachfrage nach tragbaren Konzentratoren, einer Nische, die regionale Distributoren wie Holston Gases und nexAir über Abonnementmodelle bedienen. Diese Dynamiken zusammen halten den US-amerikanischen Industriegasmarkt fest auf medizinische Zuverlässigkeit und Rückverfolgbarkeit ausgerichtet.

Steigende Nachfrage nach Tiefkühl- und Fertigkostanwendungen

Flüssigstickstofftunnel mit Temperaturen von –196 °C verdrängen mechanische Schockfroster, da sie die Produktfeuchtigkeit innerhalb von Sekunden einschließen, den Tropfverlust reduzieren und die Textur erhalten. Schutzgasverpackungen, bei denen Sauerstoff durch Stickstoff oder Kohlendioxid ersetzt wird, verlangsamen das Mikrobienwachstum und ermöglichen es, frisch geschnittenes Gemüse bis zu 10 Tage ohne Konservierungsstoffe zu transportieren. Die 2024 vom USDA ausgegebenen Fördermittel zur Modernisierung der Kühlkette subventionierten Stickstoffinjektionssysteme für regionale Fleischverarbeitungs- und Molkereibetriebe und beschleunigten die Einführung bei mittelgroßen Verarbeitern[2]U.S. Department of Agriculture, „Förderprogramm zur Modernisierung der Kühlkette”, usda.gov. Die Kohlendioxidnachfrage steigt parallel für die Getränkekarbonisierung und die Trockeneis-Logistik; Air Liquides 2024er Investition in eine Luftzerlegungsanlage in Tennessee kombiniert einen CO₂-Verflüssigungsstrang mit der regionalen Lebensmittelverarbeitungsversorgung. Diese Faktoren stützen das schnell wachsende Lebensmittelsegment innerhalb des US-amerikanischen Industriegasmarktes.

Wachsender Bedarf an kohlenstoffarmem Wasserstoff im Rahmen der Energiewende

Bis 2030 zielt die Hydrogen Shot-Initiative des DOE darauf ab, die Produktion von sauberem Wasserstoff zu skalieren und die Dekarbonisierung in der Raffination, der Ammoniakproduktion und der Stahlherstellung voranzutreiben. Die Elektrolysekosten für Wasserstoff werden durch 45V-Steuergutschriften für Projekte mit Lebenszyklusemissionen unterhalb eines bestimmten Schwellenwerts gesenkt. Lindes Blau-Wasserstoffanlage in Texas, die 2025 in Betrieb genommen wurde, scheidet einen erheblichen Teil ihrer CO₂-Emissionen ab und hat einen langfristigen Liefervertrag mit OCIs Ammoniakanlage gesichert. In einem bedeutenden Schritt arbeiten Air Products und AES an einem mit erneuerbarer Energie betriebenen Grün-Wasserstoff-Hub zusammen, der darauf ausgelegt ist, Scope-1- und Scope-2-Emissionen vollständig zu eliminieren. Diese Initiativen unterstreichen eine optimistische Entwicklung für die Rolle von Wasserstoff im US-amerikanischen Industriegasmarkt.

Ausbau von Halbleiterfabriken mit Bedarf an hochreinen Spezialgasen

Die Anreize des CHIPS Act haben eine Welle von Nachfrage im US-amerikanischen Industriegasmarkt aus Halbleiterfabriken in Arizona, Texas, Ohio und New York ausgelöst. Der Phoenix-Komplex von TSMC benötigt Stickstoff mit einem Sauerstoff- und Feuchtigkeitsgehalt von jeweils unter 1 ppb; die Volumina werden durch ein Air-Liquide-Vor-Ort-System gesichert, das eine Reinheit von 99,9999 % garantiert. SEMI schätzt, dass jede fortschrittliche Halbleiterfabrik Stickstoff sowie Argon und Wasserstoff für das Plasmaätzen und Tempern benötigt. Langfristige Lieferverträge reduzieren die Abhängigkeit vom Spotmarkt und erhöhen die Kapitalanforderungen, was die Konsolidierungstendenzen verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Sicherheitsvorschriften erhöhen die Compliance-Kosten | -0.3% | National, mit strengerer Durchsetzung in Kalifornien, New York und Bundesstaaten, die CARB-äquivalente Standards übernehmen | Langfristig (≥ 4 Jahre) |

| Anhaltende Heliumversorgungsvolatilität und Preisspitzen | -0.4% | National, mit akuten Auswirkungen auf MRT-ausgestattete Krankenhäuser, Luft- und Raumfahrttestlabore sowie die Glasfaserherstellung | Mittelfristig (2–4 Jahre) |

| Energieintensive Luftzerlegungsanlagen, die dem Strompreisanstieg ausgesetzt sind | -0.5% | Golfküste (Texas, Louisiana), Industriekorridore im Mittleren Westen, Regionen mit volatilen Energiemärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Heliumversorgungsvolatilität und Preisspitzen

Im Jahr 2024 entfernte die Schließung des Cliffside-Field-Reservoirs einen entscheidenden Puffer, der ein halbes Jahrhundert lang die Stabilität der inländischen Heliumversorgung gewährleistet hatte. Während Messers Übernahme des Federal Helium System eine Ebene privater Aufsicht einführte, verzeichneten die Helium-Spotpreise im Vergleich zum Vorjahr erhebliche Schwankungen. Um den Heliumverbrauch zu reduzieren, investieren Krankenhäuser, die MRT-Scanner betreiben, in geschlossene Heliumrückgewinnungssysteme. Während Luft- und Raumfahrt- sowie Glasfaserhersteller Wasserstoff und Neon als potenzielle Substitute erkundet haben, haben technische Kompromisse eine breite Einführung verhindert. Diese Preisvolatilität dämpft die Wachstumsdynamik des US-amerikanischen Industriegasmarktes.

Strenge Umwelt- und Sicherheitsvorschriften erhöhen die Compliance-Kosten

Produzenten sind mit jährlichen Kosten aufgrund der EPA-Treibhausgasberichtspflichten gemäß 40 CFR Part 98 konfrontiert. Diese Vorschriften erfordern die Installation von Emissionsmessgeräten und die Überprüfung durch Dritte. Distributoren entstehen Compliance-Kosten durch die DOT-Zylinderprüfung gemäß 49 CFR Part 180, die alle fünf bis zehn Jahre hydrostatische oder Ultraschallprüfungen vorschreibt. In Kalifornien könnte eine vorgeschlagene Ausweitung des Emissionshandels auf Scope-3-Emissionen Sauerstoffnutzer dazu zwingen, Emissionszertifikate zu erwerben. Dieser Schritt könnte Käufer zu kohlenstoffneutralen Produkten lenken. Solche regulatorischen Belastungen treffen kleinere Distributoren überproportional und fördern die Konsolidierung im US-amerikanischen Industriegasmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stickstoff übertrifft Sauerstoff beim Wachstumstempo

Stickstoff wird voraussichtlich jährlich um 4,68 % wachsen – das schnellste Tempo unter den Produkttypen –, während Sauerstoff im Jahr 2025 einen Marktanteil von 31,94 % am US-amerikanischen Industriegasmarkt hielt. Die steigende Halbleiternachfrage nach Stickstoff pro Fabrik und die Einführung der Kryogefrierung durch Lebensmittelverarbeiter stützen die Entwicklung von Stickstoff.

Das Volumen des US-amerikanischen Industriegasmarktes für Kohlendioxid wächst, da Getränkekarbonisierung und CCUS-Projekte skalieren, wie Messers 2025er Investition mit LSB Industries in Alabama zeigt. Die Wasserstoffvolumina steigen, da Raffinerien an der Golfküste auf kohlenstoffarme Wege umsteigen, die für die 45V- und 45Q-Anreize qualifiziert sind. Helium bleibt knapp, was Premiumpreise stützt. Die Aussichten für Argon sind an die Schweißnachfrage in der Leichtfahrzeugherstellung geknüpft, während Ammoniak, Methan, Propan und Butan spezialisierte Rollen in Kühlung, Einsatzstoffen und der Metallverarbeitungsheizung behalten.

Nach Endverbraucherbranche: Lebensmittel und Getränke führen die Wachstumsentwicklung an

Chemische Verarbeitung und Raffination hielt im Jahr 2025 einen Volumenanteil von 19,91 %, gestützt durch die Integration von Wasserstoff und Sauerstoff, doch Lebensmittel und Getränke soll mit einer CAGR von 5,24 % – der schnellsten unter den Branchen – durch den Ausbau kryogener Stickstofftunnel und durch USDA-Fördermittel unterstützte Schutzgasverpackungen wachsen.

Der Elektronikverbrauch steigt stark an, da Halbleiterfabriken in Arizona, Ohio und Texas jahrzehntelange Verträge für hochreine Gase unterzeichnen, was eine strukturelle Verschiebung im Volumen des US-amerikanischen Industriegasmarktes hin zu Spezialgasen unterstreicht. Medizinische und pharmazeutische Nutzer halten erhöhte Sauerstoffvorräte und beziehen mehr hochreinen Stickstoff für die Biologika-Lagerung, während Metallverarbeitung, Öl und Gas, Automobil und Energieanwendungen eine diversifizierte Nachfrage abrunden. Compliance-Kosten und Nachhaltigkeitsziele veranlassen Käufer, Lieferanten zu bevorzugen, die zertifizierte kohlenstoffarme oder kohlenstoffnegative Gase anbieten, was die Wettbewerbsdifferenzierung schärft.

Geografische Analyse

Im Jahr 2025 hält die Golfküste den größten Anteil am US-amerikanischen Industriegasmarkt, angetrieben durch die Wasserstoffnachfrage der Raffinerien und die Vor-Ort-Sauerstoffversorgung, wie Air Liquides Baytown-Projekt und Lindes Blau-Wasserstoffanlage zeigen. Günstige Steuerbefreiungen und vereinfachte Genehmigungsverfahren in Texas und Louisiana ziehen weiterhin Kapital an.

Arizona und Texas entwickeln sich unter dem CHIPS Act zu aufstrebenden Halbleiterzentren, die jeweils dedizierte hochreine Lieferketten verankern, während der Fertigungsgürtel im Mittleren Westen durch Batterie- und Chipprojekte revitalisiert wird, die neue Luftzerlegungskapazitäten einbetten. Kaliforniens Ausweitung des Emissionshandels und Null-Emissions-Vorschriften stimulieren die Wasserstoffinfrastruktur, verdeutlichen aber auch das Subventionsrisiko, wie Air Products' Projektausstieg 2025 zeigt.

Der Nordosten verbindet pharmazeutische, spezialchemische und Krankenhausnachfrage und stärkt die Vielfalt bei Sauerstoff-, Stickstoff- und Kalibriergasen. Der Südosten profitiert von Investitionen in Elektrofahrzeugbatterien wie LG Chems Kathodenanlage in Tennessee, die von Air Liquides 2024er Luftzerlegungsanlage versorgt wird. Die Märkte im Mountain West und im pazifischen Nordwesten sind zwar kleiner, wachsen aber durch Lebensmittelverarbeitung, Rechenzentren und Speicherung erneuerbarer Energie und erweitern den geografischen Fußabdruck des US-amerikanischen Industriegasmarktes.

Wettbewerbslandschaft

Der US-amerikanische Industriegasmarkt ist stark konsolidiert. Regionale unabhängige Anbieter gewinnen Marktanteile mit flexiblen Zylinderprogrammen, digitalen Bestandssensoren und schneller Lieferung, die auf Spezialchemie- und Biotechnologieanwender zugeschnitten sind. Messers Übernahme des Federal Helium System konsolidiert die Heliumlogistik und positioniert das Unternehmen, um längerfristige Preisstabilität anzubieten. Die Technologieeinführung beschleunigt sich bei Vor-Ort-Stickstoffsystemen, senkt die Kundenkosten und drängt Distributoren zu margenstarken Spezialgemischen und Reinheitszertifizierungen, was die Wettbewerbsdynamik im US-amerikanischen Industriegasmarkt weiter prägt.

Marktführer der US-amerikanischen Industriegasbranche

Linde PLC

Air Products and Chemicals Inc.

Air Liquide

Messer North America, Inc.

Matheson Tri-Gas Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Air Liquide kündigte eine Erweiterung der Wasserstoffkomprimierungs- und -speicherkapazität an der Golfküste im Wert von 50 Millionen USD an, die auf Raffinerien abzielt, die auf kohlenstoffarme Einsatzstoffe umsteigen.

- Februar 2025: Air Products verzeichnete eine Wertberichtigung von 3,1 Milliarden USD auf drei US-amerikanische Projekte ohne feste Abnahmeverträge und nahm gleichzeitig eine vertraglich gesicherte Luftzerlegungsanlage in Ohio in Betrieb.

Berichtsumfang des US-amerikanischen Industriegasmarktes

Industriegase sind Gase, die von Gasherstellungsunternehmen in relativ großen Mengen für den Einsatz in einer Vielzahl industrieller Fertigungsprozesse produziert werden. Diese Gase werden an andere Unternehmen und Branchen verkauft, darunter Öl und Gas, Petrochemie, Chemie, Energie, Bergbau, Stahlherstellung, Metalle, Umweltschutz, Medizin, Pharmazie, Biotechnologie, Lebensmittel, Wasser, Düngemittel, Kernkraft, Elektronik usw.

Der US-amerikanische Industriegasmarkt ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Stickstoff, Sauerstoff, Kohlendioxid, Wasserstoff, Helium, Argon, Ammoniak, Methan, Propan, Butan und sonstige Typen unterteilt. Die Endverbraucherbranche unterteilt den Markt in chemische Verarbeitung und Raffination, Elektronik, Lebensmittel und Getränke, Öl und Gas, Metallherstellung und -verarbeitung, Medizin und Pharmazie, Automobil und Transport, Energie und Strom sowie sonstige Endverbraucherbranchen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Stickstoff |

| Sauerstoff |

| Kohlendioxid |

| Wasserstoff |

| Helium |

| Argon |

| Ammoniak |

| Methan |

| Propan |

| Butan |

| Sonstige Produkttypen |

| Chemische Verarbeitung und Raffination |

| Elektronik |

| Lebensmittel und Getränke |

| Öl und Gas |

| Metallherstellung und -verarbeitung |

| Medizin und Pharmazie |

| Automobil und Transport |

| Energie und Strom |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Stickstoff |

| Sauerstoff | |

| Kohlendioxid | |

| Wasserstoff | |

| Helium | |

| Argon | |

| Ammoniak | |

| Methan | |

| Propan | |

| Butan | |

| Sonstige Produkttypen | |

| Nach Endverbraucherbranche | Chemische Verarbeitung und Raffination |

| Elektronik | |

| Lebensmittel und Getränke | |

| Öl und Gas | |

| Metallherstellung und -verarbeitung | |

| Medizin und Pharmazie | |

| Automobil und Transport | |

| Energie und Strom | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der US-amerikanische Industriegasmarkt bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 ein Volumen von 473,99 Millionen Tonnen erreichen und dabei von 391,84 Millionen Tonnen im Jahr 2026 mit einer CAGR von 3,88 % wachsen.

Welcher Produkttyp wird im US-amerikanischen Industriegasmarkt voraussichtlich am schnellsten wachsen?

Stickstoff wird voraussichtlich das höchste Wachstum verzeichnen und bis 2031 aufgrund der Nachfrage aus der Halbleiter- und Lebensmittelverarbeitungsbranche mit einer CAGR von 4,68 % wachsen.

Warum setzen Lebensmittelverarbeiter auf kryogene Stickstoffsysteme?

Flüssigstickstofftunnel gefrieren Produkte nahezu sofort ein, erhalten dabei Feuchtigkeit und Textur und ermöglichen eine längere Haltbarkeit ohne Konservierungsstoffe.

Wie konkurrieren kleinere Distributoren mit den großen Gaskonzernen?

Regionale Unternehmen nutzen flexible Zylindermietbedingungen, digitale Bestandsüberwachung und schnelle Lieferung, um Spezialchemie- und Biotechnologiekunden zu bedienen.

Seite zuletzt aktualisiert am: