Marktgröße und Marktanteil für Zeiterfassungs- und Anwesenheitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 6.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

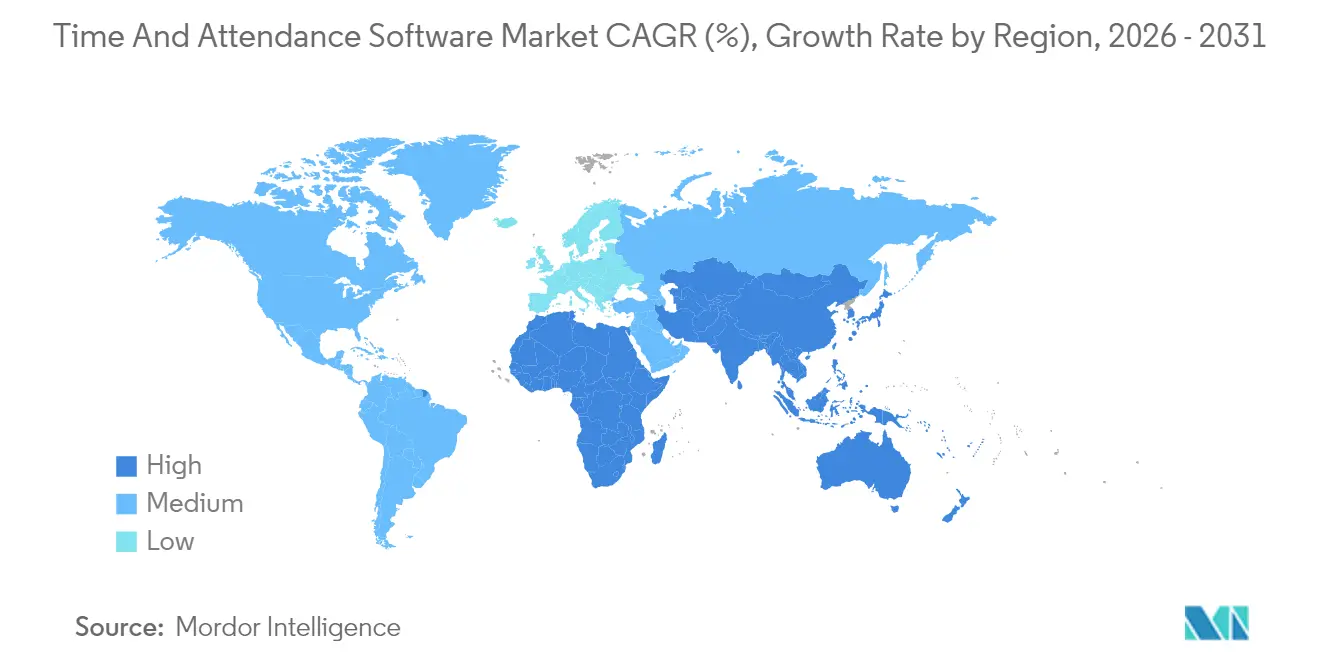

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

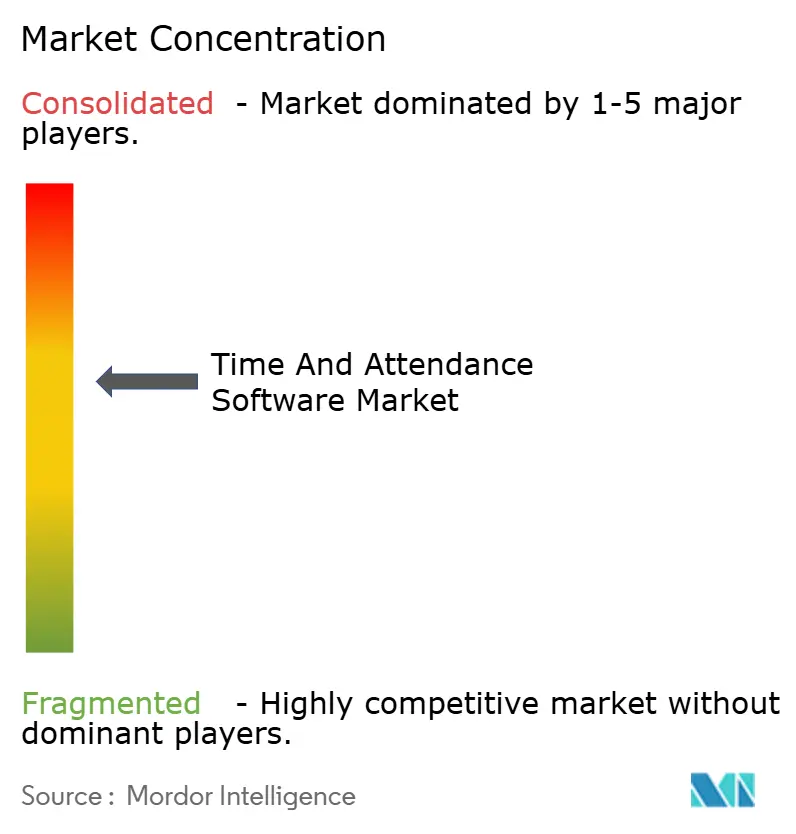

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zeiterfassungs- und Anwesenheitssoftware von Mordor Intelligence

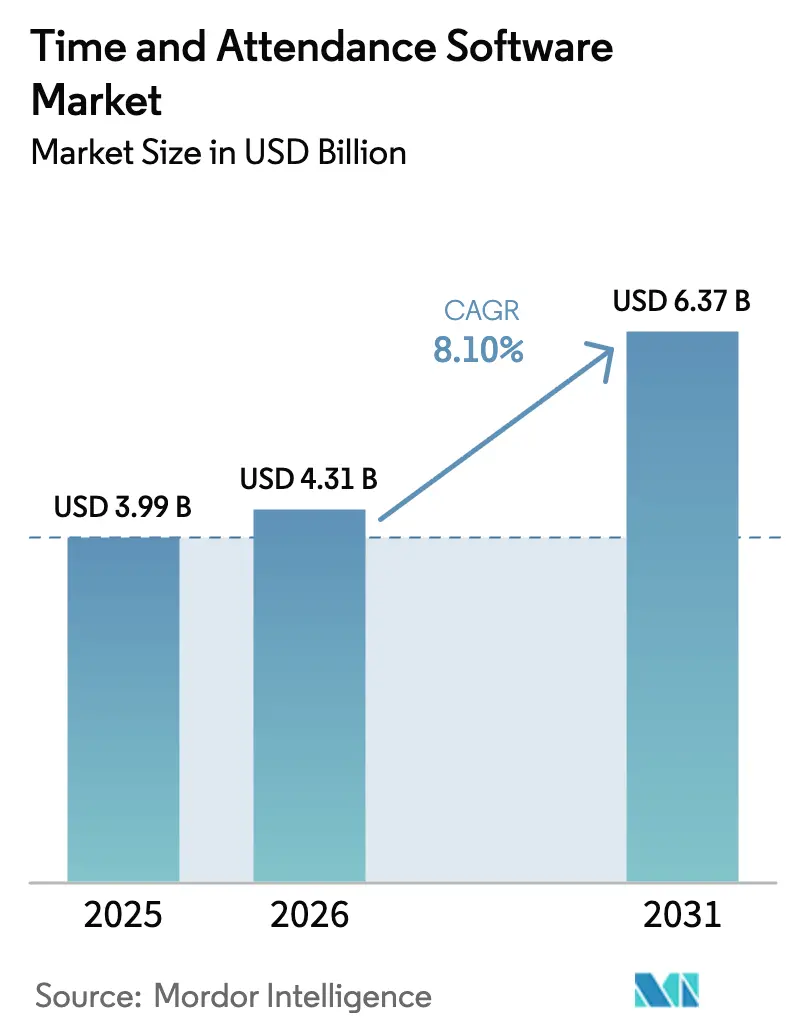

Die Marktgröße für Zeiterfassungs- und Anwesenheitssoftware wird im Jahr 2026 auf USD 4,31 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,99 Milliarden, mit Projektionen für 2031 von USD 6,37 Milliarden, was einem Wachstum von 8,1 % CAGR über 2026–2031 entspricht. Die robuste Nachfrage ist in der Einführung hybrider Arbeitsmodelle, der verstärkten Durchsetzung von Arbeitsrechtsvorschriften und dem Wechsel zu cloudbasierten Personalmanagementplattformen verankert. Anbieter erweitern KI-gestützte Analysen zur Vorhersage des Personalbedarfs, während biometrische Authentifizierung und IoT-Geräte Genauigkeit und Sicherheit erhöhen. Nordamerika behält seinen Vorteil als früher Markteinsteiger, während Asien-Pazifik das schnellste regionale Wachstum verzeichnet, da Fertigungs- und Dienstleistungsunternehmen die Digitalisierung beschleunigen. Die Wettbewerbsdynamik bleibt moderat: Große HCM-Suite-Anbieter nutzen eingebettete Ökosysteme, während Nischenanbieter auf vertikale Lösungen und fortschrittliche Biometrie spezialisiert sind.

Wichtigste Erkenntnisse des Berichts

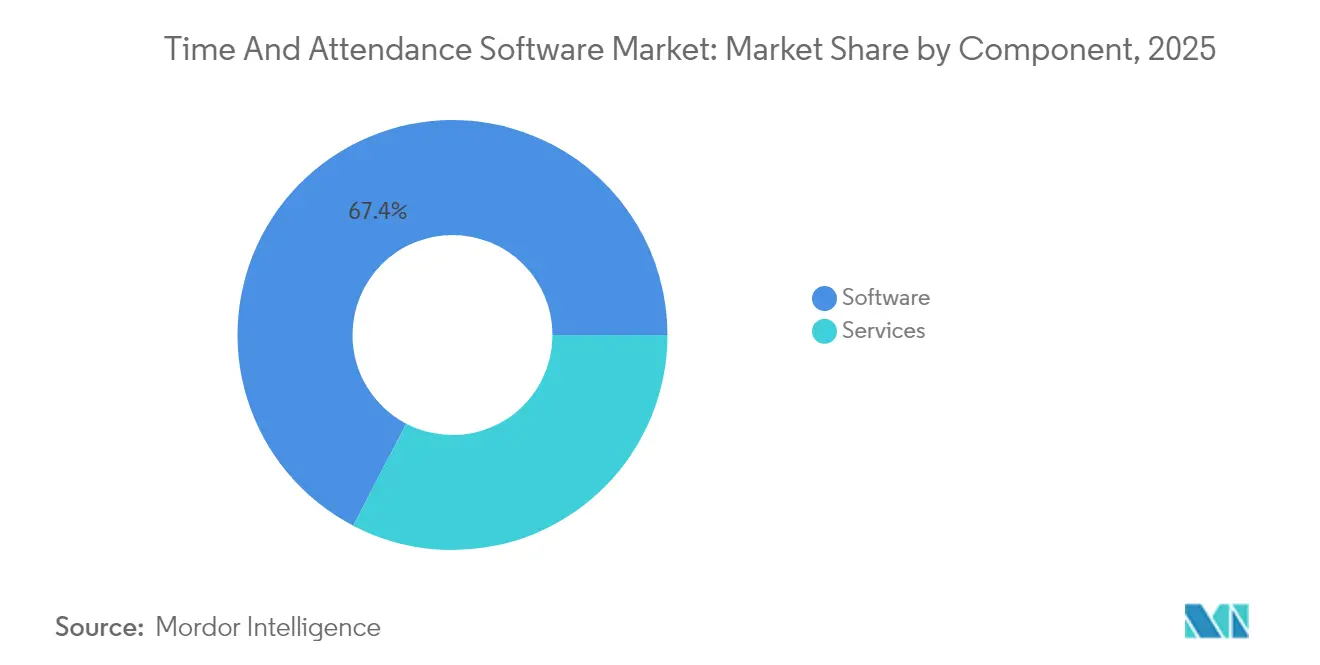

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 67,35 %; Dienstleistungen verzeichnen mit einer CAGR von 11,8 % bis 2031 das schnellste Komponentenwachstum.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Marktanteil von 71,25 % am Markt für Zeiterfassungs- und Anwesenheitssoftware und soll bis 2031 mit einer CAGR von 11,35 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 44,35 % des Marktes im Jahr 2025; das Segment der Kleinstunternehmen und kleinen Unternehmen beschleunigt sich, bleibt jedoch im überarbeiteten Datensatz nicht quantifiziert.

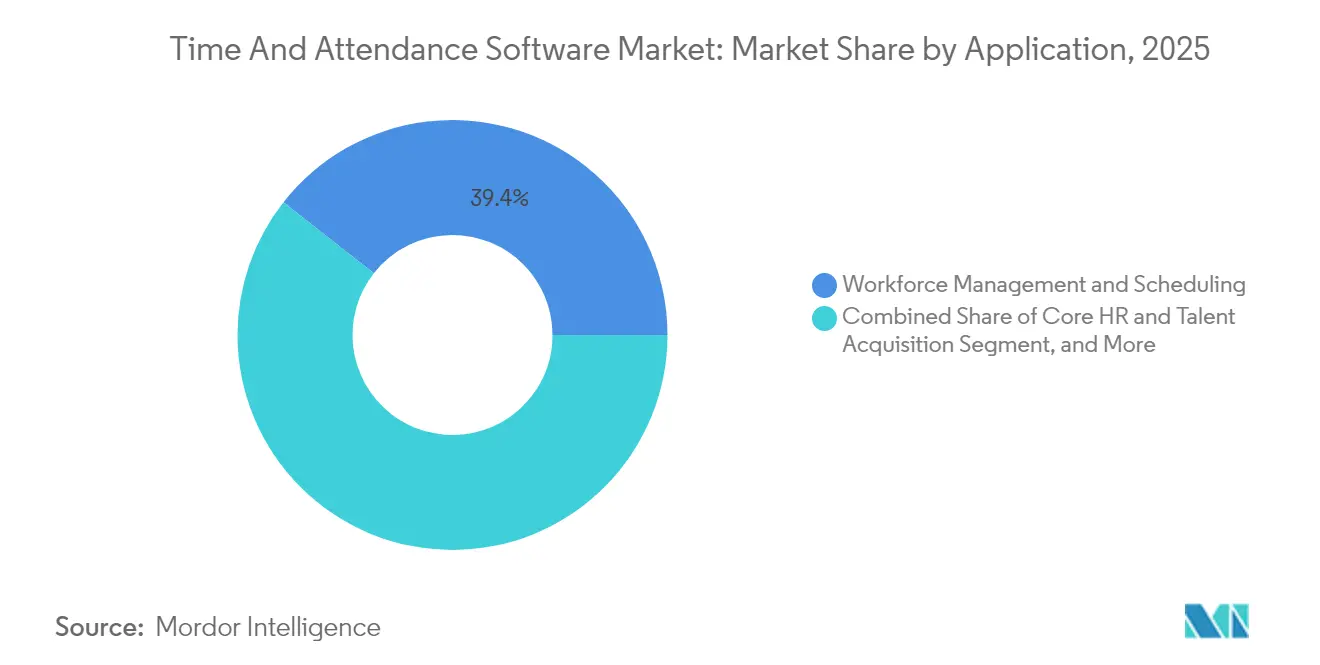

- Nach Anwendung trug Personalmanagement und Planung im Jahr 2025 39,40 % zur Marktgröße für Zeiterfassungs- und Anwesenheitssoftware bei, während Gehaltsabrechnungsintegrations- und Compliance-Anwendungen bis 2031 mit einer CAGR von 12,8 % wachsen.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 17,65 %, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 12,29 % bis 2031 die höchste Branchen-CAGR aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 34,55 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zeiterfassungs- und Anwesenheitssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Arbeitsrechts-Compliance-Vorgaben (FLSA, EU-Arbeitszeitrichtlinie) | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung hybrider und dezentraler Belegschaften mit Bedarf an cloudbasierter/mobiler Zeiterfassung | +1.8% | Global, angeführt von Nordamerika und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Produktivitätsanalysen zur Optimierung der Arbeitskosten | +1.4% | Kernmärkte Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Gehaltsabrechnung und Zeiterfassung für KMU über SaaS-Plattformen | +1.2% | Global, mit rascher Einführung im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Konsolidierung von HCM-Modulen zur Senkung der HR-Tech-Stack-Kosten | +0.9% | Primär Nordamerika und EU, selektive Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Arbeitsrechts-Compliance-Vorgaben treiben die Einführung voran

Aktuelle Leitlinien des US-Arbeitsministeriums zur KI-basierten Überwachung erhöhen die Anforderungen an die Aufzeichnungspflicht, während die FLSA-Überstundenregelungen von 2024 eine detailliertere Stundenklassifizierung erfordern. Europäische Unternehmen stehen unter parallelem Druck durch die Arbeitszeitrichtlinie, was den Ersatz von Altsystemen vorantreibt, die keine mehrstufigen Regelungen automatisieren können. KI-Überwachung verstärkt die rechtliche Komplexität, da Unternehmen Produktivitätserkenntnisse mit den Datenschutzrechten der Arbeitnehmer gemäß der DSGVO und verwandten Gesetzen in Einklang bringen müssen. [1]Ogletree Deakins, "Navigation der KI-basierten Personalüberwachung," ogletree.com

Ausweitung hybrider und dezentraler Belegschaften erfordert cloudbasierte/mobile Erfassung

Da 80 % der Großunternehmen gemischte Arbeitsmuster unterstützen, hat sich die Nachfrage auf mobile-first-Systeme verlagert, die den Standort per Geofencing eingrenzen, Biometrie authentifizieren und Daten in Echtzeit synchronisieren. [2]FlowForma, "Umfrage zum Management hybrider Belegschaften 2024," flowforma.com Die Cloud-Bereitstellung beseitigt On-Premise-Einschränkungen und harmonisiert die Gehaltsabrechnung über Zeitzonen hinweg. Anbieter integrieren Handvenen- und Gesichtserkennung, um Betrug einzudämmen und gleichzeitig den Komfort zu erhalten.

KI-gestützte Produktivitätsanalysen optimieren Arbeitskosten

Machine-Learning-Engines analysieren historische Anwesenheitsdaten, um Personalengpässe vorherzusagen, und erzielen laut Branchen-Fallstudien Produktivitätssteigerungen von bis zu 30 % sowie Überstundeneinsparungen. [3]ResearchGate, "IoT-gestütztes Anwesenheitsmanagement: Ein Überblick," researchgate.net Große Einzelhändler setzen dynamische Planung ein, die den Personaleinsatz an Nachfragespitzen anpasst und so die Lohneffizienz und Mitarbeiterzufriedenheit verbessert.

Digitalisierung der Gehaltsabrechnung für KMU über SaaS-Plattformen

Erschwingliche Abonnementmodelle – typischerweise 200–400 JPY (USD 1,4–2,8) pro Nutzer und Monat – ermöglichen kleinen Unternehmen den Zugang zu Funktionen, die einst Großunternehmen vorbehalten waren. [4]Aspic Japan, "SaaS-Abonnementpreisstrends 2024," aspicjapan.org Staatliche Vorschriften zur elektronischen Aufzeichnung im asiatisch-pazifischen Raum beschleunigen die Einführung, da elektronische Anwesenheitsnachweise zur Voraussetzung für Compliance-Einreichungen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und biometrische Vorschriften (DSGVO, BIPA) | -1.6% | Global, mit den größten Auswirkungen in der EU und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit Legacy-ERP- und Gehaltsabrechnungssystemen | -1.1% | Primär Nordamerika und EU, zunehmend in reifen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität in Entwicklungsländern fördert manuelle/Freemium-Nutzung | -0.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Widerstand von Gewerkschaften gegen wahrgenommene „Überwachungs”-Funktionen | -0.5% | Nordamerika und EU, selektive Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und biometrische Vorschriften

Das BIPA in Illinois schreibt ausdrückliche Einwilligung vor und verhängt gesetzliche Schadensersatzansprüche, was Unternehmen dazu veranlasst, Einwilligungs-Workflows und lokale Datenspeicherung hinzuzufügen, wodurch sich einige Einführungsbudgets verdoppeln. Die DSGVO erfordert darüber hinaus Datenschutz-Folgenabschätzungen und schränkt grenzüberschreitende Datenübertragungen ein, was Systemarchitekturen fragmentiert.

Integrationskomplexität mit Altsystemen

Viele Großunternehmen betreiben Gehaltsabrechnungsanwendungen ohne offene APIs, was kostspielige Middleware oder manuelle Abstimmung erfordert. Der parallele Betrieb alter und neuer Systeme während der Umstellung erhöht die Betriebskosten und kann die Modernisierung verzögern, bis umfassendere ERP-Erneuerungszyklen die Investition rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren bei anhaltender Software-Führerschaft

Software hielt 67,35 % des Umsatzes im Jahr 2025 und unterstreicht damit die Vorrangstellung cloudnativer Plattformen im Markt für Zeiterfassungs- und Anwesenheitssoftware. Der Umsatz mit professionellen Dienstleistungen wächst mit einer CAGR von 11,8 %, da Unternehmen Integrationskompetenz, biometrisches Fachwissen und Compliance-Beratung suchen. Der Anstieg bei Dienstleistungen verdeutlicht, wie komplexe Implementierungen die Nachfrage nach verwalteten Angeboten steigern, die Updates, Regeländerungen und die Verwaltung mobiler Geräte übernehmen.

Dienstleistungen differenzieren Anbieter auch in einem Umfeld, in dem die Kernfunktionalität der Zeiterfassung zur Massenware geworden ist. Verwaltete Dienste für KMU lagern die Wartung zu vorhersehbaren Gebühren aus und entlasten knappe IT-Ressourcen. Für globale Unternehmen konfigurieren Beratungsunternehmen mehrstufige Regelwerke, die Überstunden, Pausenzeiten und Tarifverträge kodifizieren.

Nach Bereitstellungsmodus: Cloud-Dominanz gestaltet die Infrastruktur neu

Die Cloud entfiel im Jahr 2025 auf 71,25 % des Umsatzes und expandiert mit einer CAGR von 11,35 %, was bestätigt, dass Skalierbarkeit und mobile Zugänglichkeit Legacy-Bedenken überwiegen. Cloud-Plattformen bieten native Smartphone-Apps mit Geofencing und biometrischer Anmeldung und machen Stempeluhr-Hardware überflüssig. Kontinuierliche Software-Updates ermöglichen die automatische Einhaltung sich entwickelnder Arbeitsgesetze – ein Vorteil, den On-Premise-Systeme nicht bieten können.

Hybride Architekturen bestehen dort weiter, wo Datensouveränität entscheidend ist, doch selbst diese Designs integrieren Public-Cloud-Analysen für KI-gestützte Erkenntnisse. Anbieter nutzen Cloud-Ökosysteme, um Gehaltsabrechnung, Onboarding und Analysen zu bündeln, was die Kundenbindung vertieft und die durchschnittlichen Vertragslaufzeiten verlängert.

Nach Unternehmensgröße: KMU-Einführung demokratisiert Funktionalität

Großunternehmen entfielen im Jahr 2025 auf 44,35 % der Ausgaben, doch der Wachstumsimpuls hat sich zu Kleinstunternehmen und kleinen Unternehmen verlagert, die durch kostengünstige SaaS-Lösungen gestärkt werden. Flexible monatliche Gebühren und kostenlose Testversionen beseitigen Investitionshürden, während vorgefertigte Konnektoren sich nahtlos in gängige Buchhaltungsprogramme einfügen. KMU in Einzelhandel, Gesundheitswesen und Außendienst setzen mobile Zeiterfassungslösungen ein, die Papierstundenzettel ersetzen und die Berichterstattung nach Arbeitsrecht vereinfachen.

Großunternehmen bevorzugen weiterhin integrierte HCM-Suiten, die Talente, Lernen und Planung vereinen. Ihr Fokus verlagert sich auf prädiktive Analysen und Szenarioplanung, bei denen Anwesenheitsdaten strategische Personalplanungsalgorithmen speisen.

Nach Anwendung: Compliance-orientiertes Wachstum übertrifft Planung

Personalmanagement und Planung machten im Jahr 2025 39,40 % des Umsatzes aus und spiegeln die Kernnachfrage nach Schichtoptimierung wider. Das Segment Gehaltsabrechnungsintegration und Compliance wächst mit einer CAGR von 12,8 %, da Bußgelder für Fehlklassifizierungen zunehmen. Gesundheitsdienstleister integrieren Anwesenheit mit Gehaltsabrechnungssystemen zur Handhabung von Schichtzulagen, während Dienstleistungsbranchen regulatorische Regeln einbetten, um die Einhaltung von Pausenzeiten zu automatisieren.

Andernorts gewinnt die Projektzeiterfassung in professionellen Dienstleistungen an Bedeutung, und Anwesenheitsdaten fließen zunehmend in Leistungsmanagement-Dashboards ein, um Anwesenheit mit Ergebnissen zu korrelieren.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich aufgrund von Sicherheitsvorschriften

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 17,65 % und nutzten die frühe Cloud-Einführung zur Verwaltung verteilter Talente. Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 12,29 % am schnellsten, da Personalquotenvorschriften und Patientensicherheitsprotokolle minutengenaue Genauigkeit erfordern. Die Fertigung nutzt Anwesenheitsdaten, um den Personaleinsatz an die Just-in-Time-Produktion anzupassen, während Modernisierungsprogramme des öffentlichen Sektors elektronische Zeitprotokolle für Prüftransparenz vorschreiben.

Bankinstitute schätzen Prüfpfade für regulatorische Prüfungen, und Universitäten erweitern Systeme zur Überwachung der Studentenanwesenheit, was die Breite der vertikalen Anwendungsfälle verdeutlicht, die eine nachhaltige Einführung fördern.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 34,55 % des Umsatzes und profitierte von strengen Überstundenregelungen und fortschrittlichen Unternehmens-IT-Umgebungen. Anbieter wie UKG und Oracle entwickeln KI-Funktionen schnell weiter, doch die Kundengewinnung verlangsamt sich, da die installierten Basen reifen. Das Wachstum kommt zunehmend aus dem Upselling von Analysen, Biometrie und branchenspezifischen Modulen statt aus Netto-Neukunden.

Asien-Pazifik soll bis 2031 mit einer CAGR von 11,02 % wachsen, angetrieben durch staatliche Digitalisierungsinitiativen und die Cloud-Bereitschaft von KMU. Der Handel mit digitalen Dienstleistungen in der Region stieg von USD 403,4 Milliarden im Jahr 2005 auf USD 1,4 Billionen im Jahr 2019 und unterstreicht damit einen strukturellen Wandel hin zu digitalen Arbeitsabläufen. Lokale Marktführer wie ZKTeco und Matrix kombinieren wettbewerbsfähige Preise mit regionsspezifischen Compliance-Funktionen, während multinationale Unternehmen Kanalpartnerschaften vertiefen.

Europa verzeichnet ein stetiges Wachstum, da die DSGVO strenge biometrische Schutzmaßnahmen durchsetzt und die Arbeitszeitrichtlinie die Aufzeichnungspflichten weiter verschärft. Die Digitalisierung des öffentlichen Sektors beschleunigt die Einführung, und Fertigungscluster in Deutschland und den nordischen Ländern setzen integrierte Anwesenheits- und Shopfloor-Systeme ein, um die Produktivität zu steigern. Aufstrebende Märkte in Lateinamerika, dem Nahen Osten und Afrika befinden sich noch in einer früheren Phase der Einführungskurve, doch Cloud-Verfügbarkeit und mobile-first-Bereitstellungen senken die Einstiegshürden.

Wettbewerbslandschaft

Der Markt für Zeiterfassungs- und Anwesenheitssoftware weist eine moderate Konzentration auf. SAP, Oracle und UKG nutzen umfangreiche HCM-Suiten, eingebettete Analysen und große installierte Basen, um Wettbewerbsvorteile aufrechtzuerhalten. Die Wechselkosten steigen, da Anwesenheitsdaten Leistungs-, Gehaltsabrechnungs- und Lernmodule auf derselben Plattform speisen.

Spezialisierte Anbieter differenzieren sich durch vertikale Tiefe und biometrische Innovation. ZKTechos dritter Platz beim Fingerabdruck-Verifikationswettbewerb 2025 bestätigt algorithmische Stärke, unterstützt durch ein Portfolio von über 900 Patenten, das OEM-Partnerschaften mit globalen HCM-Anbietern ermöglicht. Matrix passt Compliance-Tools für mehrere Standorte für Banken und Fintech an, während ATOSS seine europäische Arbeitsrechtsexpertise nutzt, um den Umsatz mit verwalteten Diensten auszubauen.

Neue Marktteilnehmer greifen das KMU-Segment mit Freemium-Mobile-Apps und verbraucherfreundlicher Benutzeroberfläche an und verkürzen die Implementierungszeiten von Monaten auf Tage. Größere etablierte Anbieter kontern mit reduzierten Cloud-Paketen und Marktplatz-Ökosystemen, die Nischenerweiterungen integrieren. Die Patentaktivität bleibt rund um multimodale Biometrie und KI-gestützte Planung intensiv, was Technologie als wichtigstes Wettbewerbsfeld gegenüber reiner Funktionsparität signalisiert.

Marktführer im Bereich Zeiterfassungs- und Anwesenheitssoftware

SAP SE

FingerCheck

NETtime Solutions

ADP, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Zalaris ASA meldete einen Umsatz von NOK 1,346 Milliarden (USD 125,6 Millionen) für 2024, gestützt durch seine PeopleHub-SaaS-Plattform in 150 Ländern; die regionale Expansion unterstreicht die grenzüberschreitende Gehaltsabrechnungskomplexität als Wachstumshebel.

- April 2025: Oplus integrierte sein Schichtmanagement-Tool mit der Anwesenheitsplattform von Minajin und bietet kostenlose Pläne für bis zu 100 Nutzer an; die Allianz zeigt API-gestützte Ökosysteme, die die Einführungshürden für KMU senken.

- März 2025: ATOSS verzeichnete mit EUR 170,6 Millionen (USD 185,2 Millionen) Rekordumsatz für 2024, das 19. aufeinanderfolgende Wachstumsjahr, was die anhaltende europäische Nachfrage nach integriertem Personalmanagement unterstreicht.

- Februar 2025: Matrix stellte auf der IBEX India 2025 neue Zeiterfassungsmodule vor, die auf BFSI-Compliance mit Echtzeit-Außendienstmitarbeiter-Tracking abzielen; der Schritt vertieft den Branchenfokus und positioniert das Unternehmen für Verträge über verwaltete Dienste.

Umfang des globalen Berichts über den Markt für Zeiterfassungs- und Anwesenheitssoftware

Die automatische Zeiterfassung der Arbeitsstunden von Mitarbeitern, die Erstellung digitaler Stundenzettel zur Verfolgung von Gehaltsabrechnungsprozessen und die Bereitstellung von Echtzeit-Anwesenheitsdaten für das Management sind die Aufgaben, die Zeiterfassungs- und Anwesenheitssoftware erfüllt. Darüber hinaus bietet sie Mitarbeitern einen zentralen Ort, um Dienstpläne einzusehen, Anfragen einzureichen und Aktualisierungen zu Unternehmensrichtlinien zu erhalten.

Der Markt für Zeiterfassungs- und Anwesenheitssoftware wurde segmentiert nach Bereitstellung (On-Premise, Cloud), nach Anwendung (Kern-HR und Talentgewinnung, Personalmanagement), nach Endnutzerbranche (BFSI, Einzelhandel und E-Commerce, IT und Telekommunikation, Regierung, Gesundheitswesen, Fertigung, Bildung) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika)

| Software | Eigenständige Zeiterfassungs- und Anwesenheitssoftware | |

| Integrierte HCM-Suite-Module | ||

| Dienstleistungen | Professionelle Dienstleistungen | Implementierung und Integration |

| Beratung und Schulung | ||

| Verwaltete Dienste | ||

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Personalmanagement und Planung |

| Kern-HR und Talentgewinnung |

| Gehaltsabrechnungsintegration und Compliance |

| Sonstige Anwendungen |

| BFSI |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | Eigenständige Zeiterfassungs- und Anwesenheitssoftware | |

| Integrierte HCM-Suite-Module | |||

| Dienstleistungen | Professionelle Dienstleistungen | Implementierung und Integration | |

| Beratung und Schulung | |||

| Verwaltete Dienste | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Anwendung | Personalmanagement und Planung | ||

| Kern-HR und Talentgewinnung | |||

| Gehaltsabrechnungsintegration und Compliance | |||

| Sonstige Anwendungen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Bildung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zeiterfassungs- und Anwesenheitssoftware?

Der Markt für Zeiterfassungs- und Anwesenheitssoftware wird im Jahr 2026 auf USD 4,31 Milliarden bewertet.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 8,1 % wächst und bis 2031 USD 6,37 Milliarden erreicht.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 11,02 % bis 2031 die höchste regionale CAGR aufgrund rascher Digitalisierung und Cloud-Einführung durch KMU.

Warum verdrängt die Cloud-Bereitstellung On-Premise-Lösungen?

Cloud-Plattformen bieten Skalierbarkeit, kontinuierliche Compliance-Updates und mobilen Zugang und entfielen im Jahr 2025 auf 71,25 % des Umsatzes, mit einem Wachstum von 11,35 % CAGR.

Wie beeinflussen Arbeitsrechtsvorschriften Kaufentscheidungen?

Aktualisierte Überstundenschwellenwerte (FLSA) und die Durchsetzung der EU-Arbeitszeitrichtlinie erhöhen die prognostizierte CAGR um +2,1 %, indem sie Unternehmen zu einer detaillierten, automatisierten Zeiterfassung drängen.

Welche Technologien definieren das Anwesenheitsmanagement neu?

KI-gestützte Planung, per Geofencing gesicherte mobile Zeiterfassungslösungen und multimodale Biometrie (Handvenenerkennung, Gesichtserkennung) sind mittlerweile Standardfunktionen, die Genauigkeit und Sicherheit verbessern.

Seite zuletzt aktualisiert am: