Marktgröße und Marktanteil für Rekrutierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 5.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

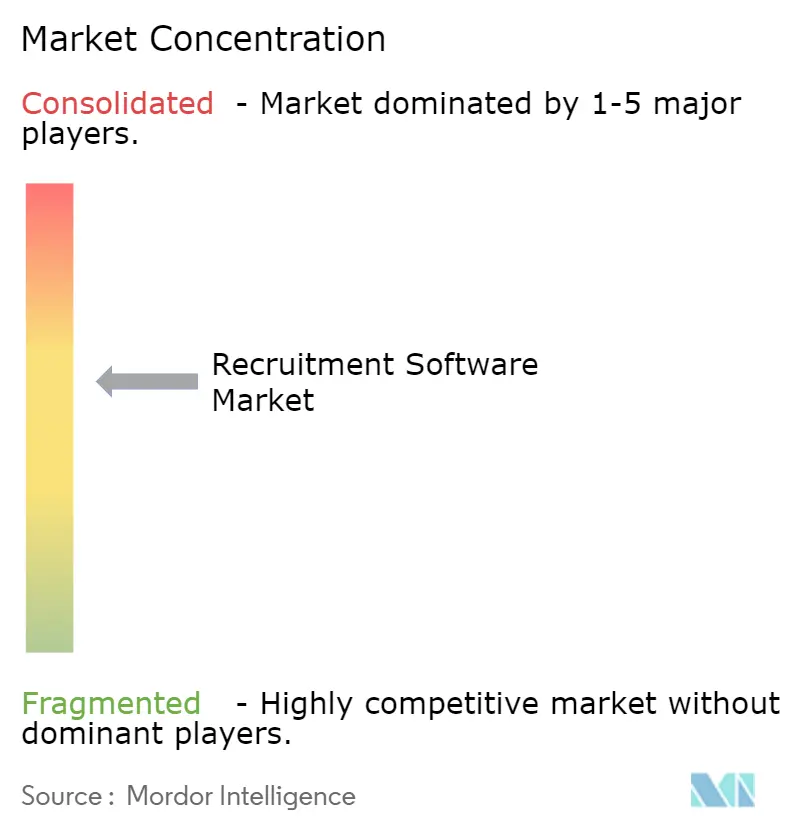

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rekrutierungssoftware von Mordor Intelligence

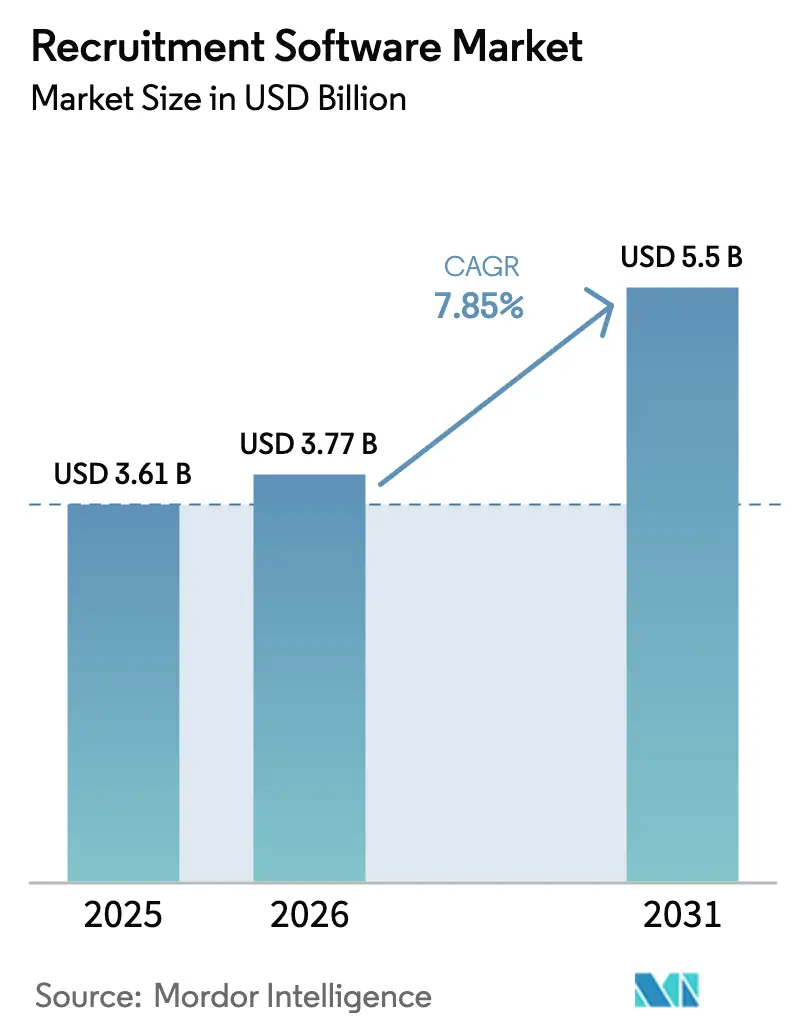

Die Marktgröße für Rekrutierungssoftware wird voraussichtlich von USD 3,61 Milliarden im Jahr 2025 und USD 3,77 Milliarden im Jahr 2026 auf USD 5,5 Milliarden bis 2031 anwachsen, was einer CAGR von 7,85 % zwischen 2026 und 2031 entspricht. Die Cloud-Bereitstellung verankert bereits fast sieben Zehntel der Ausgaben, und ihre elastische Rechenkapazität unterstützt generative KI-Copiloten, die Einstellungszyklen verkürzen. Käufer priorisieren zudem integrierte Suiten, die Beschaffung, Engagement, Bewertung und Onboarding verbinden und veraltete Einzellösungen ersetzen. Gesundheitsdienstleister modernisieren am schnellsten, da der Mangel an Klinikern beschleunigte Berechtigungsprüfungen erfordert, während Unternehmen im asiatisch-pazifischen Raum die adressierbare Nachfrage ausweiten, indem sie Talentpipelines formalisieren. Anbieter, die erklärbare KI, Vorurteilsminderung und vorgefertigte Konnektoren für wichtige HRIS-Plattformen einbetten, erzielen Premiumpreise.

Wichtigste Erkenntnisse des Berichts

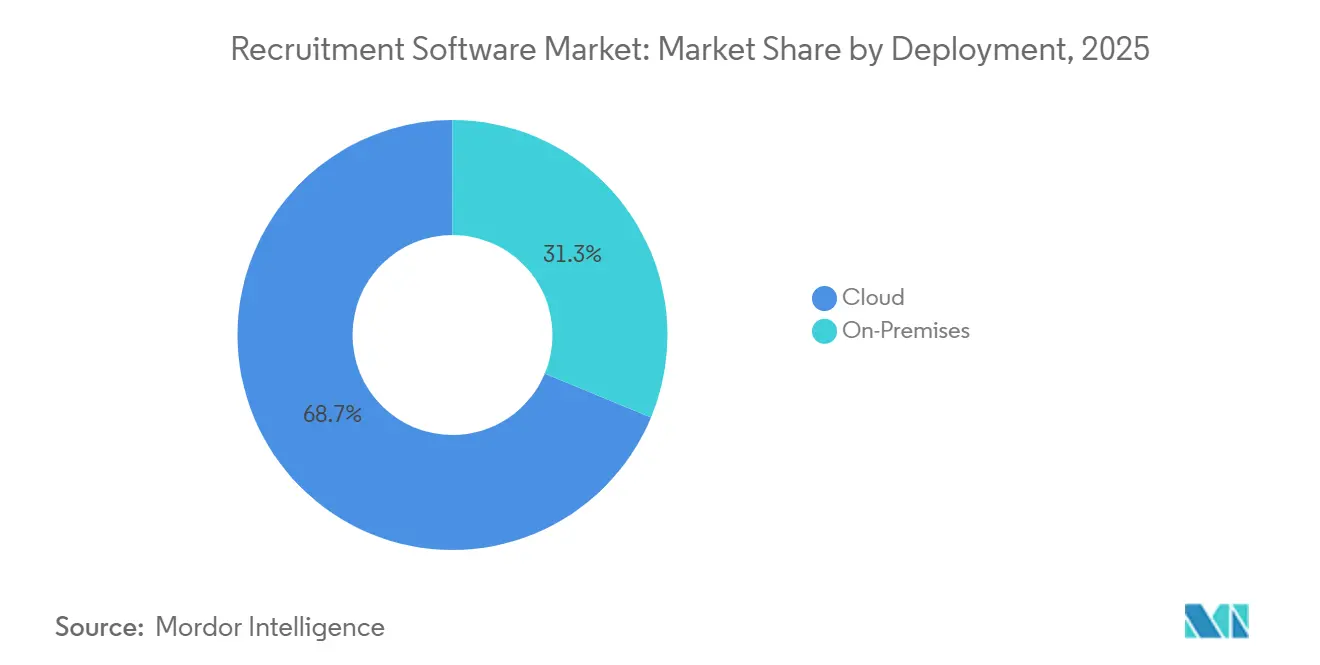

- Nach Bereitstellung erfasste das Cloud-Segment im Jahr 2025 einen Marktanteil von 68,73 % am Markt für Rekrutierungssoftware und ist auf dem Weg, bis 2031 mit einer CAGR von 9,21 % zu wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 60,95 %, während für KMU eine CAGR von 10,23 % bis 2031 prognostiziert wird.

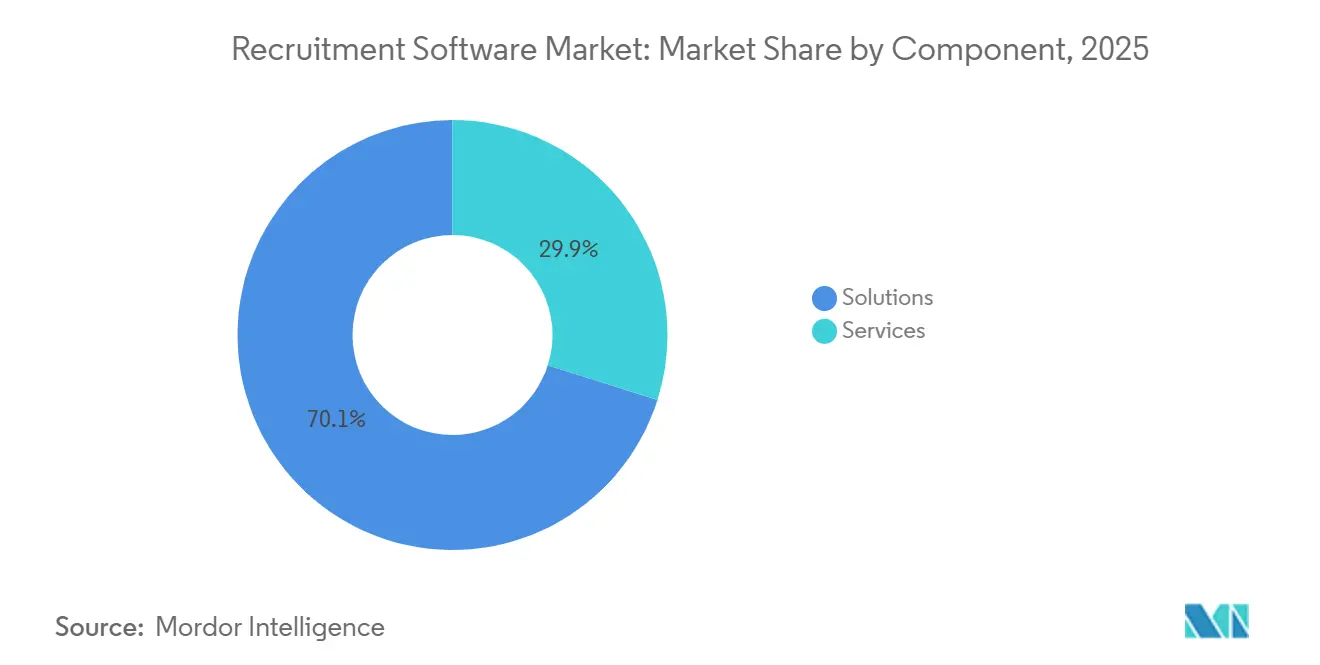

- Nach Komponente repräsentierten Lösungen 70,11 % des Umsatzes im Jahr 2025, doch Dienstleistungen expandieren mit einer CAGR von 8,74 % auf der Grundlage von Vorurteilsprüfungs- und Integrationsprojekten.

- Nach Funktionalität behielten Bewerberverfolgungssysteme im Jahr 2025 einen Anteil von 53,87 %, während Talentanalyse-Tools mit einer CAGR von 9,82 % steigen.

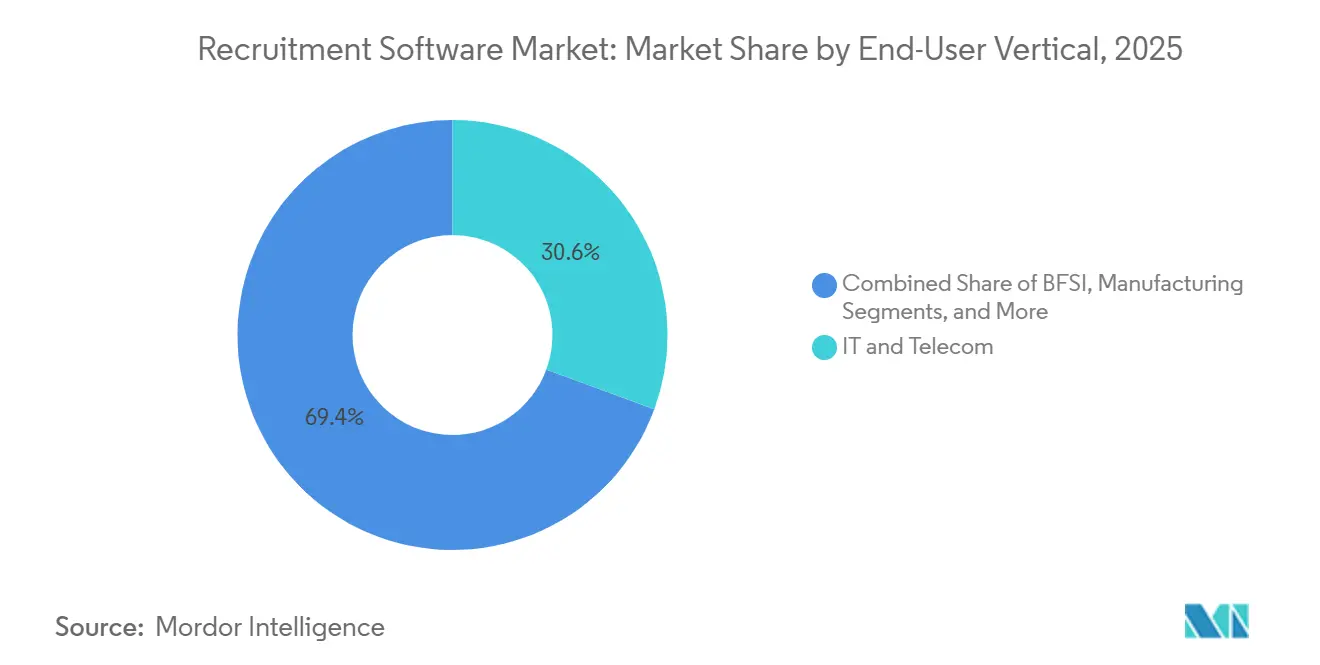

- Nach Endbenutzerbranche führte IT und Telekommunikation mit einem Umsatzanteil von 30,62 % im Jahr 2025; Gesundheitswesen und Biowissenschaften entwickeln sich bis 2031 mit einer CAGR von 8,05 %.

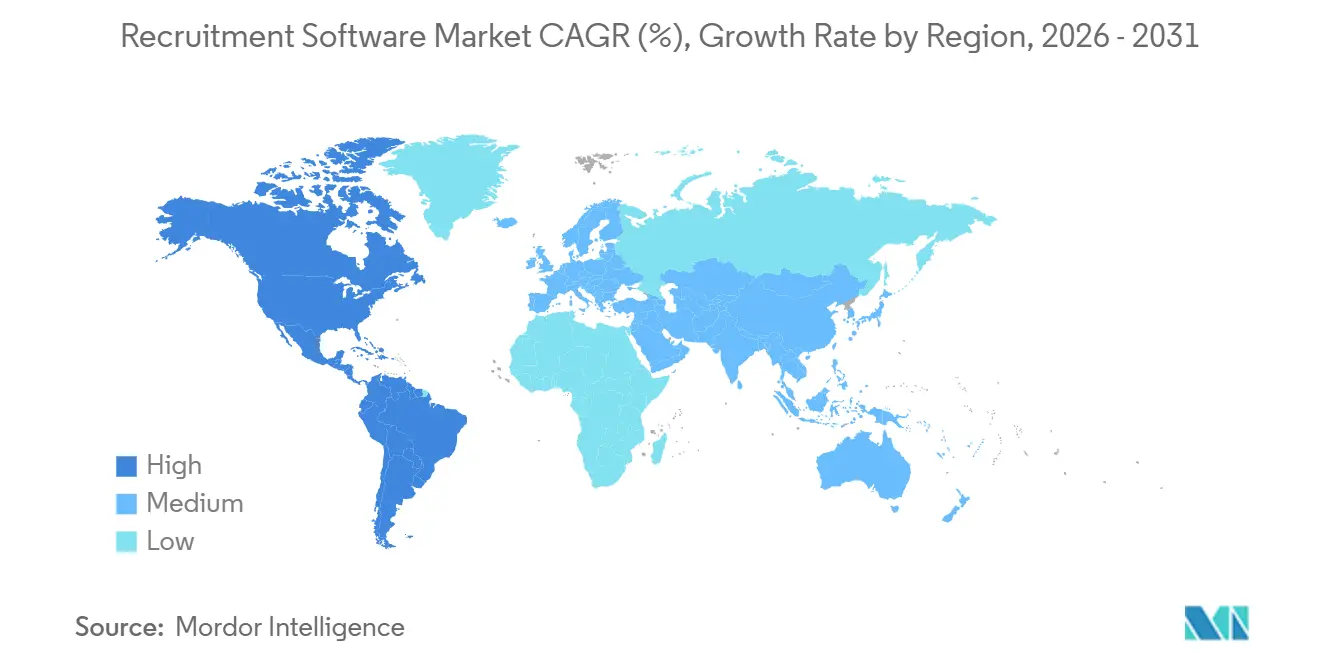

- Nach Geografie dominierte Nordamerika mit 34,62 % des Umsatzes im Jahr 2025, aber der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 10,66 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rekrutierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Einführung in HR-Tech-Stacks | +1.8% | Global, mit Nordamerika und Europa als führende Regionen bei Unternehmensmigration | Mittelfristig (2–4 Jahre) |

| Explosion von KI/ML-Anwendungsfällen in Talentakquisitions-Workflows | +2.1% | Global, konzentriert in Nordamerika, Europa und asiatisch-pazifischen IT-Zentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Remote- und hybriden Einstellungsmodellen nach COVID-19 | +1.2% | Global, mit asiatisch-pazifischem Raum und Lateinamerika mit beschleunigter Einführung | Mittelfristig (2–4 Jahre) |

| Wachstum von Social-Media-Recruiting und Arbeitgebermarken-Plattformen | +0.9% | Nordamerika und Europa als reife Märkte; asiatisch-pazifischer Raum und Naher Osten als aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Entstehung autonomer agentischer Bewerberverfolgungssysteme mit generativen KI-Copiloten | +1.6% | Nordamerika und Europa als frühe Anwender; asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Risikokapital in Richtung Kompetenzgraph- und Vorurteilsminderungs-Analysen | +0.7% | Konzentration von Risikokapital in Nordamerika; Ausstrahlungseffekte auf Europa und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Einführung in HR-Tech-Stacks

Unternehmen stellen On-Premises-Bewerberverfolgungssysteme zugunsten einheitlicher SaaS-Suiten außer Betrieb, die Eigentumskosten senken und Datensilos beseitigen. Oracles Veröffentlichung autonomer Recruiting-Agenten in Fusion Cloud HCM im Jahr 2025 zeigt, wie mandantenfähige Plattformen nun Screening, Interviewplanung und Angebotsschreiben über eine einzige Oberfläche automatisieren. Anbieter bündeln anonymisierte Einstellungsdaten, um Matching-Algorithmen zu trainieren und die Genauigkeit der Besetzungsrate zu steigern. Obwohl Breitbandlücken die Einführung in Teilen Lateinamerikas und Afrikas verlangsamen, verringern Sovereign-Cloud-Angebote und Edge-Computing die Residenzbarrieren. Der Trend erhöht die Integrationsnachfrage bei Anbietern im Markt für Rekrutierungssoftware, da Unternehmen Cloud-Recruiting mit Gehaltsabrechnungs- und Leistungsmodulen für einen einheitlichen Mitarbeiterdatensatz verbinden.

Explosion von KI- und ML-Anwendungsfällen

KI hat sich vom Pilotbereich zum Unternehmensstandard entwickelt. LinkedIns Live-Stellenanzeigen speisen 134 Millionen Vakanzen in Modelle ein, die Werbeausgaben optimieren und den Kandidatenerfolg vorhersagen. Generative Copiloten von iCIMS und Workday entwerfen Anschreiben, erstellen Interviewfragen und fassen Feedback in Sekunden zusammen, was die Zykluszeit um bis zur Hälfte verkürzt. Regulierungsbehörden behandeln automatisiertes Einstellen jedoch nun als Hochrisiko. Das EU-KI-Gesetz verpflichtet zu Erklärbarkeits-Dashboards und Konformitätsbewertungen und lenkt Käufer zu Anbietern mit integrierter Vorurteilserkennung.[1]Europäische Union, "Gesetz über künstliche Intelligenz," artificialintelligenceact.eu Plattformen, die transparente Bewertungen neben prädiktiven Erkenntnissen liefern, erlangen einen Compliance-Vorteil im Markt für Rekrutierungssoftware.

Anstieg von Remote- und hybriden Einstellungsmodellen nach COVID-19

Globale Arbeitgeber verlassen sich auf asynchrone Videointerviews und digitales Onboarding, um Talente über den Hauptsitz hinaus zu gewinnen. ManpowerGroups Umfrage im vierten Quartal 2025 verzeichnete einen Netto-Beschäftigungsausblick von +40 % in Indien und +34 % in China, wobei Remote-Einstellungen in IT-Rollen prominent waren. Tools wie HireVue verkürzten die Einstellungszeit für Gesundheitssysteme durch automatisiertes Screening und Planung von sechs Wochen auf sechs Tage.[2]HireVue, "KI-gestützte Video-Interview-Plattform," hirevue.com Verteilte Belegschaften fügen jedoch Komplexität bei der Identitätsverifizierung und Steuerkonformität hinzu. Anbieter betten nun Geo-Fencing, Blockchain-Berechtigungsprüfungen und Mehrrechtskreis-Benachrichtigungen ein, um eine rechtmäßige Einstellung sicherzustellen.

Entstehung autonomer agentischer Bewerberverfolgungssysteme mit generativen KI-Copiloten

Agentische KI führt mehrstufige Recruiting-Workflows ohne menschliche Eingaben aus. Workdays Kauf von Paradox für USD 1 Milliarde im August 2025 unterstreicht den Appetit der Unternehmensführung auf konversationelle Agenten, die Kandidatenfragen beantworten und Interviews arrangieren. Fountain wendet ähnliche Logik auf Stundenlohnstellen an und reduziert die Recruiter-Arbeitslast im Einzelhandel und in der Logistik um 60 %. Regulierungsbehörden bestehen weiterhin auf menschlicher Aufsicht, wenn ein Algorithmus einen Bewerber ablehnt, sodass Anbieter abgestufte Autonomie entwickeln, die Routineaufgaben automatisiert, während die endgültige Genehmigung bei Führungskräften verbleibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und algorithmische Vorurteilskonformitätskosten | -1.3% | Europa (DSGVO, EU-KI-Gesetz), Nordamerika (CCPA, NYC Local Law 144), globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten HRIS/ERP-Landschaften | -0.9% | Global, konzentriert in Großunternehmen mit veralteten SAP-, Oracle- und Workday-Implementierungen | Mittelfristig (2–4 Jahre) |

| Preissensibilität von KMU und geringes Bewusstsein für Bewerberverfolgungssysteme in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum (Indien, Südostasien), Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Käufermüdigkeit durch überlappende Einzellösungen | -0.4% | Nordamerika und Europa als reife Märkte mit hoher Anbieterdichte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und algorithmische Vorurteilskonformitätskosten

Das EU-KI-Gesetz, DSGVO Artikel 22 und New York City Local Law 144 verlangen Vorurteilsprüfungen, Risikoprotokolle und menschliche Überprüfung, was pro Unternehmensimplementierung USD 0,5–2 Millionen zusätzlich kostet. Strafen steigen bei Nichteinhaltung auf 7 % des globalen Umsatzes, eine Bedrohung, die Budgets von Innovation auf rechtlichen Aufwand umlenkt. Große Anbieter können diese Kosten amortisieren, während mittelgroße Lieferanten unter Margendruck geraten oder zur Konsolidierung gezwungen werden. Kunden tendieren daher zu Anbietern, die Modelle zertifizieren und kontinuierliche Prüfungszusammenfassungen veröffentlichen.

Integrationskomplexität mit veralteten HRIS/ERP-Landschaften

Viele Arbeitgeber betreiben Gehaltsabrechnung und Kern-HR noch auf 15 Jahre alten On-Premises-Systemen ohne APIs. Recruiting-Plattformen müssen fragile benutzerdefinierte Konnektoren erstellen, was Implementierungen verzögert und Servicegebühren erhöht. Middleware von MuleSoft oder Dell Boomi erleichtert einige Reibungspunkte, führt jedoch neue Lizenzen und Latenz ein. Infolgedessen verzögern mittelständische Unternehmen Upgrades, und Großunternehmen begrenzen die Funktionseinführung, um Datensynchronisierungsfehler zu vermeiden. Anbieter im Markt für Rekrutierungssoftware, die vorgefertigte Adapter für SAP SuccessFactors, Oracle HCM und ADP liefern, erlangen erhebliche Wettbewerbsvorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich mit agentischer KI

Cloud-Bereitstellungen machten 68,73 % des Umsatzes im Jahr 2025 aus, und dieser Anteil wächst schneller als der Gesamtmarkt für Rekrutierungssoftware mit einer CAGR von 9,21 % bis 2031. Diese Führungsposition ergibt sich aus sofortiger Skalierbarkeit und kontinuierlichen Funktionsupdates, einschließlich GPU-intensiver Inferenz großer Sprachmodelle, die sich On-Premises-Server nicht leisten können. Oracles Cloud-Agenten vom Oktober 2025 veranschaulichen den Vorteil, indem sie Erkenntnisse aus anonymisierten mandantenübergreifenden Daten ziehen, um automatisch Kandidatenlisten zu empfehlen. On-Premises-Systeme bleiben in Sektoren wie Verteidigung und Bankwesen bestehen, die Datensouveränitätsmandate auferlegen, aber hybride Architekturen ermöglichen es nun, dass Beschaffungs- und Engagement-Module in der Cloud verbleiben, während Kandidatendatensätze hinter der Firewall bleiben. Da Sovereign-Cloud-Programme reifen, wird erwartet, dass selbst regulierte Käufer Analyse-Workloads migrieren, was die Bereitstellungskluft verringert.

Die Marktgröße für Rekrutierungssoftware bei Cloud-Bereitstellungen wird voraussichtlich bis 2031 um USD 1,3 Milliarden steigen, während der On-Premises-Umsatz nahezu stagniert. Anbieter betten Kostenrechner ein, die Gesamteinsparungen beim Eigentum innerhalb von 18 Monaten belegen und Finanzteams überzeugen, Budgets von Investitionsausgaben auf Betriebsausgaben zu verlagern. Dieser Übergang erschließt wiederkehrende Umsatzströme und positioniert Anbieter für den Querverkauf von Analyse- und Lernmodulen, sobald das Kern-Bewerberverfolgungssystem live ist. Käufer, die vollständige Cloud-Stacks einsetzen, profitieren auch von schnelleren regulatorischen Updates, ein Vorteil, da Vorurteilsprüfungsmandate jährlich weiterentwickelt werden.

Nach Unternehmensgröße: KMU treiben Volumenwachstum trotz Budgetbeschränkungen

Großunternehmen bringen im Markt für Rekrutierungssoftware noch immer 60,95 % des Umsatzes im Jahr 2025, dank globaler Mitarbeiterzahlen, die Premiumverträge rechtfertigen. Dennoch stellt die KMU-Nachfrage die am schnellsten wachsende Kohorte dar; für das Segment wird bis 2031 eine CAGR von 10,23 % prognostiziert, da modulare, sitzplatzbasierte Preisgestaltung die Einstiegshürde senkt. Freemium-Pakete von BambooHR und Recruitee beginnen bei etwa USD 50 pro Benutzer pro Monat und ermöglichen 10-Personen-Startups den Zugang zu KI-Ranking und automatisierter Kontaktaufnahme, die typischerweise Fortune-500-HR-Teams vorbehalten sind.

Das Bewusstsein bleibt in Schwellenländern gering, wo Tabellenkalkulationen noch immer Bewerber verfolgen, sodass Anbieter mobile-first-Oberflächen lokalisieren und mit regionalen Gehaltsabrechnungsunternehmen zusammenarbeiten, um Recruiting-Funktionen zu bündeln. Der Marktanteil für Rekrutierungssoftware unter KMU wird voraussichtlich von 39 % im Jahr 2025 auf 45 % bis 2031 steigen. Um diesen Zuwachs zu erfassen, optimieren Lieferanten das Onboarding mit Click-and-Connect-Jobbörsen-Integrationen und minimieren die IT-Abhängigkeit für ressourcenbeschränkte Unternehmen.

Nach Komponente: Dienstleistungen steigen, da Compliance- und Integrationskomplexität eskalieren

Lösungen machten 70,11 % der Ausgaben im Jahr 2025 aus, aber der Umsatz mit professionellen und verwalteten Dienstleistungen wächst mit einer CAGR von 8,74 %, da Käufer externe Unterstützung für Vorurteilsprüfungen und Legacy-Integrationen benötigen. Die Marktgröße für Rekrutierungssoftware im Bereich Dienstleistungen überstieg im Jahr 2026 USD 1 Milliarde und wird bis 2031 voraussichtlich fast verdoppelt. Anbieter schnüren Festpreis-Konformitätsbewertungspakete, die Datenprovenienz, Risikoprotokolle und menschliche Überschreibungs-Workflows dokumentieren, die gemäß dem EU-KI-Gesetz erforderlich sind.

Verträge für verwaltete Dienstleistungen steigen auch, da mittelständische Kunden die Ausführung von Talentpipelines vollständig auslagern. Ergebnisbasierte Preisversprechen setzen Reduzierungen der Zeit bis zur Besetzung fest, verlagern das Risiko auf Anbieter, erhöhen aber die Wechselkosten. Nur-Software-Herausforderer müssen entweder Allianzen mit großen Integratoren eingehen oder interne Beratungsabteilungen aufbauen, eine strategische Weggabelung, die kapitalreiche Marktführer begünstigt.

Nach Funktionalität: Talentanalyse überholt traditionelle Bewerberverfolgungssysteme als strategische Priorität

Bewerberverfolgungssysteme hielten im Jahr 2025 einen Anteil von 53,87 %, doch die Nachfrage verlagert sich rasch in Richtung prädiktiver Erkenntnisse. Talentanalyse-Tools werden voraussichtlich mit einer CAGR von 9,82 % alle anderen Segmente übertreffen, angetrieben durch Kompetenzgraphen, die mehr als eine Milliarde Karrierewege abbilden und interne sowie externe Kandidaten identifizieren. Eightfold AIs Plattform demonstriert, wie Analysen nun Stellenbesetzungsentscheidungen steuern, anstatt nur Einstellungen zu berichten.

Suiten bündeln CRM, Onboarding und Bewertung, um kontinuierliche Journeys zu verknüpfen und den Diskurs in der Rekrutierungssoftwarebranche von der Transaktionsverarbeitung zur Talentintelligenz zu wandeln. Da die Überprüfung von Vorurteilen zunimmt, betten Bewertungsanbieter KI-Proctoring und Fairness-Metriken ein. Greenhouses Real-Talent-Engine, die im September 2025 eingeführt wurde, integriert diese Analysen direkt in den Kern-Workflow, um die Marktstellung der Bewerberverfolgungssysteme zu verteidigen.[3]Greenhouse, "Real Talent Kandidatenentdeckung," greenhouse.com Die Marktgröße für Rekrutierungssoftware, die auf Analysen entfällt, weist daher das höchste Margenprofil auf und fördert intensive Investitionen.

Nach Endbenutzerbranche: Gesundheitswesen führt Wachstum inmitten struktureller Arbeitskräftemangel

IT und Telekommunikation erfassten 30,62 % des Umsatzes im Jahr 2025, aber Gesundheitswesen und Biowissenschaften verzeichnen die schnellste Entwicklung mit einer CAGR von 8,05 %. Krankenpflegevakanzen in den USA, die 2025 200.000 überstiegen, zwangen Krankenhausgruppen zur Einführung automatisierter Lizenzverifizierung und Schichtpräferenz-Matching. Vivian Healths KI-Assistent, der im Oktober 2025 eingeführt wurde, verkürzte die durchschnittliche Einstellungszeit für Krankenpfleger von 66 Tagen auf 45 Tage.

Spezialisierte Plattformen bündeln nun Berechtigungsverfolgung und Konformität mit der Joint Commission, um branchenspezifische Schmerzpunkte anzugehen und ihnen verteidigungsfähige Vorteile gegenüber horizontalen Suiten zu verschaffen. Fertigung und Einzelhandel setzen auf mobile-first-Hochvolumen-Einstellungsmaschinen wie Fountain, die SMS-basierte Workflows automatisieren, die auf Tausende von Stundenlohnbewerbern skalieren. Da sich Branchenvorschriften verschärfen, wird vertikale Expertise zu einem wichtigen Differenzierungsmerkmal bei der Anbieterauswahl.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 34,62 % des Umsatzes im Jahr 2025, was auf eine tiefe HR-Tech-Durchdringung, hohe IT-Budgets und strenge Durchsetzung der Chancengleichheit zurückzuführen ist. Große Marktführer wie Workday, Oracle und SAP unterhalten Hauptsitze oder bedeutende Niederlassungen in der Region, was Feedbackschleifen für Produktiterationen verkürzt. Die Konsolidierung ist hoch, da Paychex im Januar 2025 Paycor erwarb, um den Vertrieb unter mittelgroßen Arbeitgebern zu stärken.[4]Paychex, "Paychex übernimmt Paycor," paychex.com Das Wachstum verlangsamt sich jedoch im Vergleich zu aufstrebenden Regionen, da die meisten Großunternehmen bereits moderne Bewerberverfolgungssystem-Suiten betreiben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,66 % bis 2031. Indiens IT-Dienstleistungsriesen stellen jedes Jahr Hunderttausende von Absolventen ein und benötigen Plattformen, die Millionen von Lebensläufen screenen. Chinas staatseigene Unternehmen bevorzugen inländische Anbieter für Datensouveränität, aber ausländische multinationale Konzerne standardisieren auf globale Suiten mit lokalisierten Mandarin-Oberflächen. Japan und Südkorea behalten empfehlungszentrierte Normen bei, doch alternde Demografien zwingen zum digitalen Einstellen, um Talentpools zu erweitern. Südostasiatische Märkte, insbesondere Indonesien und Vietnam, stellen weißen Fleck dar; die Smartphone-Durchdringung übersteigt die Desktop-Nutzung, sodass leichtgewichtige, app-zentrierte Recruiting-Tools an Bedeutung gewinnen.

Europa befindet sich zwischen diesen Dynamiken. DSGVO und EU-KI-Gesetz erhöhen die Compliance-Komplexität, aber die Freizügigkeit innerhalb der Europäischen Union erweitert Kandidatenpools und veranlasst Arbeitgeber, vorurteilsüberwachte Beschaffung einzuführen. Deutschlands mittelständische Hersteller stehen vor Fachkräftemangel, und der post-Brexit-Arbeitskräfteengpass im Vereinigten Königreich fördert die Einführung. Der Nahe Osten und Afrika bleiben nascent; Saudi-Arabiens Vision-2030-Infrastrukturprojekte heben formale Einstellungssysteme an, während Südafrika und Nigeria frühe mobile-first-Einführung zeigen. Die Cloud-Nachfrage Lateinamerikas konzentriert sich in Brasilien und Argentinien, wird aber durch Währungsvolatilität gedämpft, die Importbudgets für Abonnement-Software verringert.

Wettbewerbslandschaft

Etwa 45–50 % des globalen Umsatzes im Markt für Rekrutierungssoftware konzentrieren sich auf die Top-10-Anbieter, was den Sektor moderat fragmentiert macht. Akquisitionen beschleunigten sich im Jahr 2025, da Marktführer KI-Assets kauften, anstatt sie zu entwickeln. SAPs Kauf von SmartRecruiters im September 2025 modernisierte die Recruiting-Workflows von SuccessFactors. Workday tätigte ebenfalls aufeinanderfolgende Akquisitionen von Paradox und Sana, um konversationelle KI und Lerndiagramme in seine HCM-Suite zu integrieren. ADP debütierte ähnlich mit WorkForce Suite im November 2025 und integrierte Zeit und Talent auf einem gemeinsamen Datenmodell.

Die technologische Differenzierung konzentriert sich auf drei Vektoren. Erstens die Tiefe autonomer Agenten: Paradox automatisiert die Kandidatenplanung per SMS und WhatsApp und reduziert die Recruiter-Arbeitslast um bis zu 60 %. Zweitens Live-Vorurteilsminderung: Plattformen veröffentlichen öffentliche Modellprüfungen, um Regulierungsbehörden zu beruhigen. Drittens Integrationsbreite: Vorgefertigte Konnektoren für Oracle, SAP, Workday und ADP entscheiden über den Unternehmenszugang. Vertikale Spezialisten verteidigen sich gegen Suite-Anbieter, indem sie Compliance-Workflows einbetten, beispielsweise Vivian Healths Lizenzverifizierung für Krankenpfleger. In den nächsten fünf Jahren werden steigende Prüfungskosten und die Käuferpräferenz für einheitliche Suiten voraussichtlich die Anzahl der Nischenanbieter reduzieren, doch Nischen wie Stundenlohneinstellung und Gig-Marktplätze werden weiterhin unabhängige Innovatoren unterstützen.

Marktführer im Bereich Rekrutierungssoftware

SAP SE

Workday, Inc.

Oracle Corporation

Automatic Data Processing, Inc.

International Business Machines Corporation (IBM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Workday bestätigte die behördliche Genehmigung für die geplante Übernahme von Pipedream, einem Anbieter von Workflow-Automatisierung, der native Integrationen über HCM-Module hinweg erweitern wird.

- November 2025: Workday schloss den Kauf von Sana für USD 1,1 Milliarden ab und fügte KI-gestütztes Lernen hinzu, das Karrierewachstum mit Recruiting-Pipelines verknüpft.

- November 2025: ADP debütierte mit WorkForce Suite, einer einheitlichen HCM-Plattform für mittelständische Kunden, die Gehaltsabrechnung, Planung und Recruiting in einer Oberfläche zusammenführt.

- November 2025: Workday kündigte die Absicht an, Pipedream zu übernehmen, um benutzerdefinierte Konnektoren zwischen seinem HCM-Stack und Drittanbieter-Apps zu vereinfachen.

- Oktober 2025: Oracle startete autonome Recruiting-Agenten in Fusion Cloud HCM mit dem Ziel, die Zeit bis zur Einstellung um 40 % zu reduzieren.

Globaler Berichtsumfang des Marktes für Rekrutierungssoftware

Rekrutierungssoftware ist ein Werkzeug, das Recruiter dabei unterstützt, Mitarbeiter effizienter einzustellen. Die Software wird verwendet, um Stellenangebote auf einer Unternehmenswebsite oder einem Stellenfeed zu veröffentlichen, Lebensläufe zu screenen und Interviewanfragen zu generieren, um Kandidaten über verschiedene Kanäle wie E-Mail oder SMS in die engere Auswahl zu nehmen.

Der Markt für Rekrutierungssoftware ist segmentiert nach Bereitstellung (On-Premises und Cloud), nach Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Komponente (Lösungen, Dienstleistungen), nach Funktionalität (Bewerberverfolgungssystem, Rekrutierungs-CRM/Marketing, Onboarding-Software, Talentanalyse und KI-Tools sowie Hintergrundprüfungs-/Bewertungsmodule), nach Endbenutzerbranche (IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Fertigung, Gesundheitswesen und Biowissenschaften sowie sonstige Endbenutzerbranchen) und nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Lösungen |

| Dienstleistungen |

| Bewerberverfolgungssystem |

| Rekrutierungs-CRM/Marketing |

| Onboarding-Software |

| Talentanalyse und KI-Tools |

| Hintergrundprüfungs-/Bewertungsmodule |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endbenutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Funktionalität | Bewerberverfolgungssystem | |

| Rekrutierungs-CRM/Marketing | ||

| Onboarding-Software | ||

| Talentanalyse und KI-Tools | ||

| Hintergrundprüfungs-/Bewertungsmodule | ||

| Nach Endbenutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Sonstige Endbenutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rekrutierungssoftware im Jahr 2026?

Die Marktgröße für Rekrutierungssoftware beträgt im Jahr 2026 USD 3,77 Milliarden.

Welche CAGR wird für Recruiting-Plattformen bis 2031 erwartet?

Der Marktwert wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,85 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung expandiert mit einer CAGR von 9,21 %, angetrieben durch KI-Workloads und elastische Rechenkapazität.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Krankenpflege- und Klinikermangel erfordern schnellere Berechtigungsprüfungen, und KI-Assistenten verkürzen die Zeit bis zur Besetzung von 66 Tagen auf 45 Tage.

Welche Region wird den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum wird voraussichtlich den größten Anteil neuer Umsätze hinzufügen und mit einer CAGR von 10,66 % wachsen.

Wie konzentriert ist der Anbieterwettbewerb?

Die Top-10-Lieferanten halten etwa 45–50 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: