Marktgröße und Marktanteil für Studierendenverwaltungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.7 Milliarden US-Dollar |

| Marktgröße (2031) | 34.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

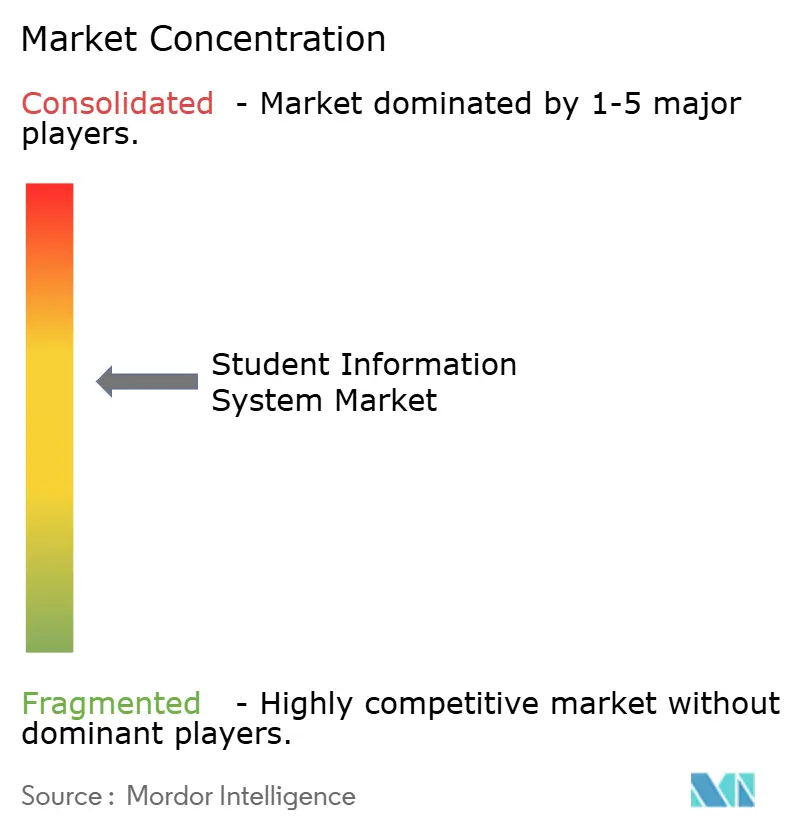

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Studierendenverwaltungssysteme von Mordor Intelligence

Die Marktgröße für Studierendenverwaltungssysteme wurde im Jahr 2025 auf USD 15,44 Milliarden bewertet und soll von USD 17,7 Milliarden im Jahr 2026 auf USD 34,97 Milliarden bis 2031 wachsen, bei einer CAGR von 14,62 % während des Prognosezeitraums (2026–2031). Verstärkte Cloud-first-Mandate, eine wachsende Nachfrage nach einheitlichen Daten-Ökosystemen und erhöhte Compliance-Anforderungen sind die primären Kräfte, die diesen Markt antreiben. Private-Equity-Aktivitäten unterstreichen die Attraktivität des Segments: Bain Capital erwarb PowerSchool für USD 5,6 Milliarden und KKR kaufte Instructure für USD 4,8 Milliarden, was das Vertrauen in die langfristigen Fundamentaldaten signalisiert. [1]Bain Capital, "PowerSchool soll von Bain Capital in einer Transaktion von 5,6 Milliarden USD übernommen werden," baincapital.com Plattformanbieter konsolidieren weiterhin kleinere regionale Akteure, um institutionelle Marktanteile zu gewinnen, während KI-gestützte Analysen Produkt-Roadmaps differenzieren. Institutionen priorisieren Plattformen, die prädiktive Bindungsfähigkeiten integrieren, regulatorische Berichterstattung rationalisieren und sich nahtlos in den breiteren EdTech-Stack integrieren.

Wichtigste Erkenntnisse des Berichts

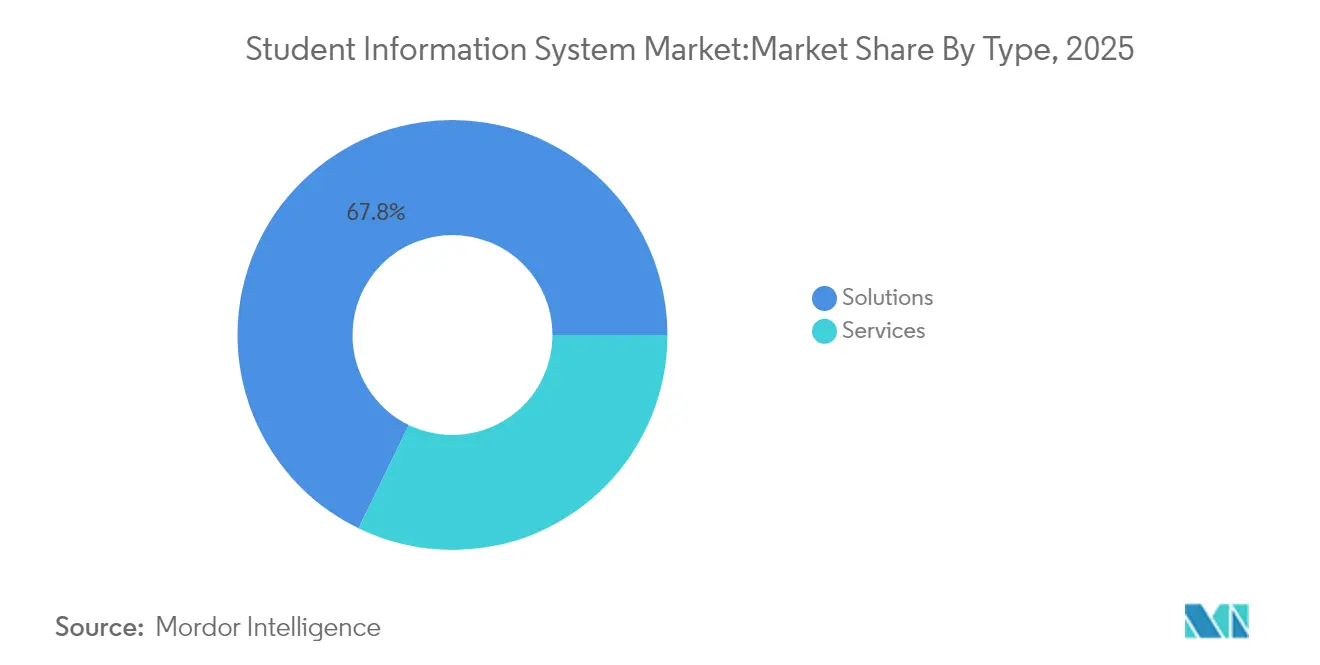

- Nach Typ hielt Lösungen im Jahr 2025 einen Marktanteil von 67,80 % am Markt für Studierendenverwaltungssysteme; Dienstleistungen werden voraussichtlich bis 2031 die schnellste CAGR von 16,1 % verzeichnen.

- Nach Endnutzer führte Hochschulbildung im Jahr 2025 mit einem Umsatzanteil von 58,20 %; K-12-Bildung expandiert bis 2031 mit einer CAGR von 16,8 %.

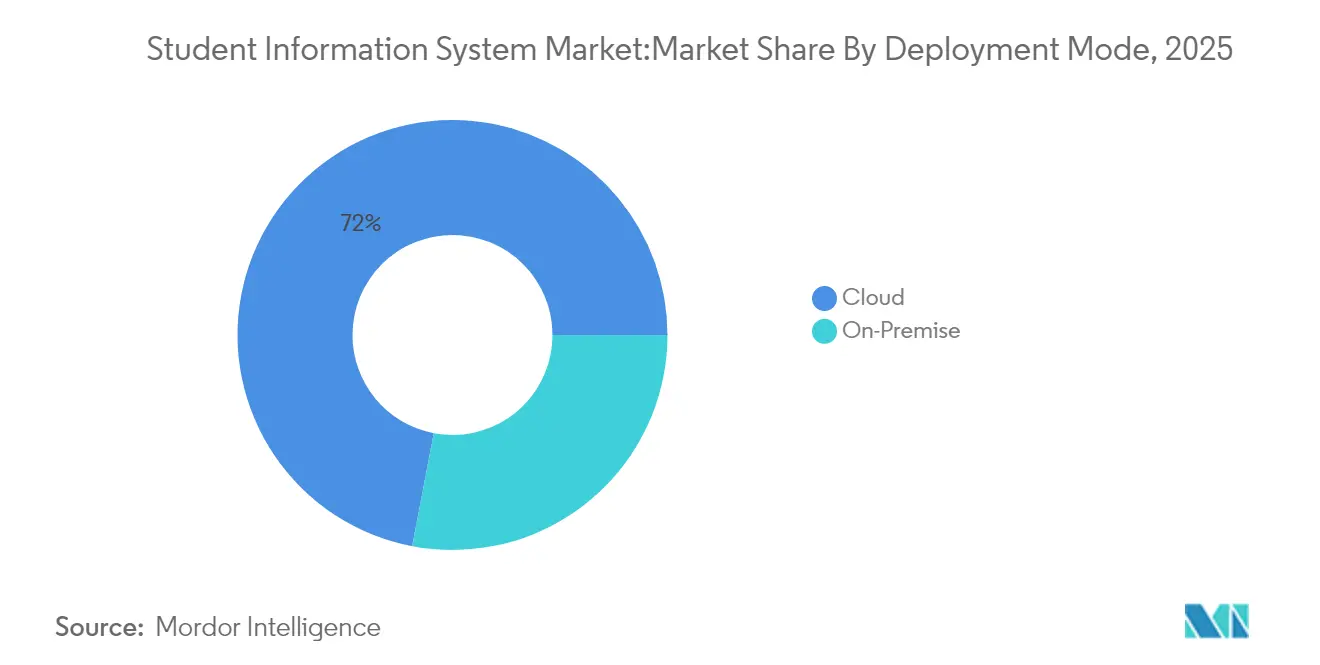

- Nach Bereitstellungsmodus befehligten Cloud-Plattformen im Jahr 2025 einen Anteil von 72,00 % an der Marktgröße für Studierendenverwaltungssysteme und wachsen mit einer CAGR von 15,7 %.

- Nach Institutionsgröße machten mittelgroße Institutionen (5.001–20.000 Studierende) im Jahr 2025 43,20 % der Implementierungen aus; kleine Institutionen (≤5.000 Studierende) verzeichnen eine CAGR von 15,9 %.

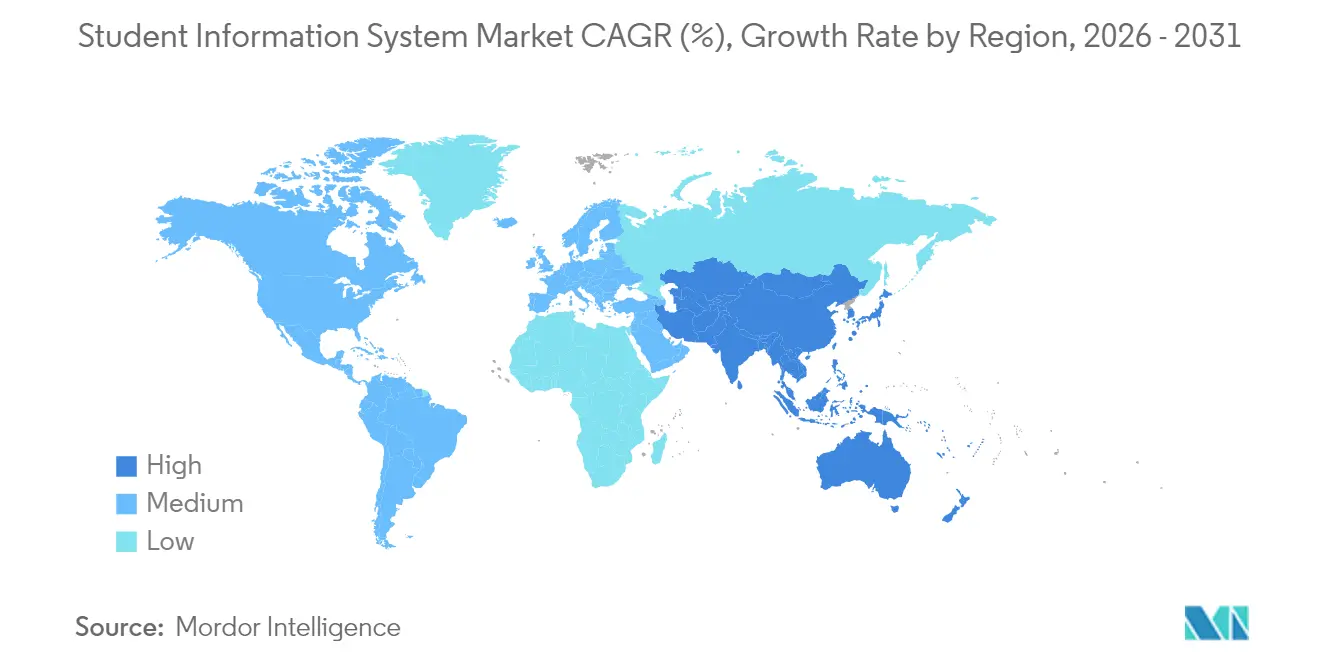

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,60 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 16,4 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Studierendenverwaltungssysteme

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cloud-first-Mandate für die digitale Transformation | +3.2% | Global, stark in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mandat für ganzheitliche datengesteuerte Studierendenerfolgsanalysen | +2.8% | Global, konzentriert in der Hochschulbildung | Langfristig (≥ 4 Jahre) |

| Erhöhte Compliance- und Berichtspflichten für Institutionen | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach einheitlichen EdTech-Stacks und API-fähigen Studierendenverwaltungssystem-Plattformen | +2.5% | Global, stärkste Nachfrage in Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung von Micro-Credentialing-/Lebenslangen-Lernmodellen | +1.8% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Bindungslösungen, integriert in Studierendenverwaltungssysteme | +2.6% | Global, angeführt von Nordamerika und ausgewählten EU-Institutionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cloud-first-Mandate für die digitale Transformation

Institutionen wechseln vollständig zu Cloud-nativen Studierendenverwaltungssystem-Plattformen, um einheitliche Daten-Grundlagen, Echtzeit-Analysen und reibungslose Integrationen zu erhalten. Die Western Sydney University konsolidierte mehrere Anwendungen auf Ellucian Banner, um 45.000 Studierende auf 10 Campi zu unterstützen und heterogene On-Premises-Systeme durch eine einzige Cloud-Umgebung zu ersetzen. [2]Ellucian, "Aufbau einer integrierten Erfahrung über Campi hinweg," ellucian.com Die University of La Verne erhöhte später die Daten-Download-Geschwindigkeit um 50 %, nachdem KI auf demselben Cloud-Stack aufgesetzt wurde. Da die Cloud-Durchdringung bereits bei 72,6 % liegt, betrachten viele Institutionen hybride Modelle als unnötige Komplikation. Cloud-Architekturen legen auch den Grundstein für prädiktive Analysen, ein Bereich, in dem Legacy-Systeme nicht mithalten können. Infolgedessen wechseln Anbieter zu Abonnementmodellen, die kontinuierliche Innovation finanzieren, während Kunden von automatischen Updates und stärkeren Sicherheitsstellungen profitieren.

Mandat für ganzheitliche datengesteuerte Studierendenerfolgsanalysen

Universitäten migrieren von reaktiver Studierendenunterstützung hin zu proaktivem Engagement, das durch prädiktive Modellierung informiert wird. Die Georgia State University verbesserte die Abschlussquoten mithilfe prädiktiver Warnmeldungen, und die University of Kentucky nutzte vom Studierendenverwaltungssystem generierte Erkenntnisse, um gefährdete Lernende zu identifizieren und zu unterstützen. Um solchen Mehrwert zu erschließen, startete die Duke University Online-Datentrainings-Kurse, damit Mitarbeitende Dashboards effektiv interpretieren können. Moderne Plattformen verbinden nun akademische Aufzeichnungen, Verhaltenssignale und Finanzdaten und liefern eine 360-Grad-Sicht auf jeden Lernenden. Dieser Wandel transformiert den Markt für Studierendenverwaltungssysteme in einen strategischen Analyse-Eckpfeiler, der die institutionelle Ressourcenallokation, die Ausrichtung von Finanzhilfen und das Lehrplandesign informiert.

Erhöhte Compliance- und Berichtspflichten für Institutionen

Globale Datenschutzrahmen werden strenger und zwingen Anbieter von Studierendenverwaltungssystemen, Compliance-Funktionen auf Architekturebene zu integrieren. Infinite Campus bietet einen FERPA-Compliance-Rahmen, der Minderjährigendaten standardmäßig schützt. Microsofts School Data Sync-Lösung automatisiert die DSGVO-Kennzeichnung über integrierte Apps hinweg, um persönliche Daten während Übertragungen zu schützen. Echtzeit-regulatorische Berichterstattung ist nun unerlässlich, da Förderstellen granulare Leistungskennzahlen verlangen. Institutionen ohne automatisierte Compliance-Funktionen riskieren finanzielle Strafen, was sie zu Plattformen mit eingebetteter Datenschutzlogik und prüfungsbereiten Berichtsmodulen treibt.

Nachfrage nach einheitlichen EdTech-Stacks und API-fähigen Studierendenverwaltungssystem-Plattformen

Fragmentierte Einzellösungen schaffen Datensilos und manuelle Workarounds. Der EDU-API-Standard, angeführt von der 1EdTech-Community, steht kurz vor dem Start und verspricht eine sauberere Interoperabilität zwischen EdTech-Produkten. Instructures Partnerschaft mit Lucid Software eliminierte Dateiexporte, indem eine Echtzeit-Lese-Schreib-Integration innerhalb von Canvas ermöglicht wurde. Institutionen bewerten Anbieter nun nach API-Tiefe, sofort einsatzbereiten Konnektoren und Marktplatz-Ökosystemen statt allein nach der Kernverwaltungsfunktionalität. Diese Nachfrage treibt den Markt für Studierendenverwaltungssysteme in Richtung offener Architekturen und beschleunigt Drittanbieter-Innovationen bei gleichzeitiger Senkung institutioneller Integrationskosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kompetenz- und Change-Management-Lücken beim Bildungspersonal | -1.9% | Global, besonders ausgeprägt in kleineren Institutionen | Kurzfristig (≤ 2 Jahre) |

| Investitionsausgaben-Beschränkungen in einkommensschwachen Regionen | -2.3% | Entwicklungsmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verschärfte Datenschutz-/Datenspeicherungsvorschriften | -1.2% | EU führend, Ausweitung auf Asien-Pazifik und ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit und Komplexität der Legacy-Migration | -1.8% | Global, konzentriert in Institutionen mit mehr als 10 Jahre alten Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompetenz- und Change-Management-Lücken beim Bildungspersonal

Die rasche Plattformentwicklung erfordert Datenkompetenz und Prozessneugestaltungsfähigkeiten, die vielen Institutionen fehlen. Das Mitarbeitersschulungsprogramm der Duke University veranschaulicht die erforderlichen Investitionen, um Wissenslücken zu schließen. Der Widerstand gegen automatisierte Arbeitsabläufe hält bei Mitarbeitenden an, die an manuelle Verfahren gewöhnt sind, insbesondere in kleinen Schulen mit begrenzten Budgets für berufliche Weiterentwicklung. Ohne Weiterqualifizierung nutzen Institutionen erweiterte Funktionen unzureichend, was die Kapitalrendite mindert und die Abhängigkeit von veralteten Prozessen verlängert. Dieses Hemmnis verlangsamt Cloud-Migrationen und die Einführung von Funktionen im gesamten Markt für Studierendenverwaltungssysteme, insbesondere dort, wo die Personalressourcen knapp sind.

Investitionsausgaben-Beschränkungen in einkommensschwachen Regionen

Das Auslaufen der pandemiebedingten ESSER-Fördermittel im Jahr 2024 zwang viele K-12-Schulbezirke, Technologie-Upgrades zu verschieben. Eine separate Umfrage ergab, dass 68 % der Schulsysteme Ersatzbeschaffungen aufgrund von Budgetengpässen verzögerten. Abonnementpreise senken die Anfangsinvestitionen, aber wiederkehrende Gebühren bleiben eine Belastung, wo Betriebsbudgets knapp sind. Folglich konzentrieren sich leistungsfähige Studierendenverwaltungssystem-Plattformen in wohlhabenderen Regionen, was die Marktdurchdringung in Entwicklungsregionen begrenzt und die digitale Kluft vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dynamik verlagert sich zu dienstleistungsverbesserten Plattformen

Lösungen erzielten im Jahr 2025 67,80 % des Umsatzes, da Institutionen auf Full-Stack-Plattformen standardisierten. PowerSchools 90-Tage-Implementierung für 40.000 Studierende unterstreicht, wie Anbieter Implementierungs-Toolkits verfeinern, um Zeitpläne zu verkürzen. Dienstleistungen, obwohl nur 32,20 % der Ausgaben, wachsen mit einer CAGR von 16,1 %, da Hochschulen Konfigurations-, Schulungs- und Analyse-Expertise benötigen, um erweiterte Funktionen zu erschließen. Die anhaltende Attraktivität schlüsselfertiger Lösungen treibt die Konsolidierung voran: Plattformführer übernehmen regionale Spezialisten, um die vertikale Funktionalität zu vertiefen und Support-Teams zu skalieren. Gleichzeitig entwickeln sich Dienstleistungsbereiche von der grundlegenden Implementierung zur kontinuierlichen Optimierung, Datenwissenschaftsberatung und KI-Modell-Abstimmung. Diese Symbiose erweitert den Markt für Studierendenverwaltungssysteme, indem langfristige Anbieter-Kunden-Partnerschaften geschaffen werden, die Einnahmequellen über Lizenzgebühren hinaus erneuern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: K-12-Surge bringt institutionelle Mischung ins Gleichgewicht

Hochschulbildung behielt im Jahr 2025 einen Anteil von 58,20 % aufgrund komplexer Funktionsanforderungen und größerer durchschnittlicher Auftragsvolumen. Dennoch haben Digitalisierungszuschüsse nach der Pandemie einen starken Anstieg der K-12-Nachfrage ausgelöst und eine CAGR von 16,8 % bis 2031 vorangetrieben. Bezirksweite Einkaufskonsortien verhandeln günstige Konditionen, die den Zugang zu erweiterten Funktionen demokratisieren. Infinite Campus bedient nun 10 Millionen Lernende in 46 Bundesstaaten und demonstriert die Skalenvorteile in K-12. Umgekehrt sind Universitäten mit Einschreibungsgegenwind und Legacy-Verflechtungen konfrontiert, die Migrationen verlangsamen. Da die K-12-Akzeptanz zunimmt, passen Anbieter UX und Compliance-Module an die einzigartigen Arbeitsabläufe jüngerer Lernender an und beschleunigen damit die Dynamik in diesem Segment des Marktes für Studierendenverwaltungssysteme.

Nach Bereitstellungsmodus: Cloud-Überlegenheit treibt Abonnementwirtschaft voran

Cloud-Implementierungen machten im Jahr 2025 72,00 % aller Einsätze aus und wachsen mit einer CAGR von 15,7 %. Die Western Sydney University berichtete von einem rund um die Uhr verfügbaren Studierendenzugang und einer optimierten Verwaltung nach dem Wechsel in die Cloud. Vor-Ort-Installationen erodieren weiter, da Vorstände reduziertes Infrastrukturrisiko, automatische Funktionsupdates und native Sicherheitskontrollen verlangen. Unit4 gab bekannt, dass 95 % der Neukunden im Jahr 2024 Cloud-Implementierungen wählten, was den unumkehrbaren Wandel in den Käuferpräferenzen bestätigt. Abonnementeinnahmen stimmen auch die Anbieteranreize mit Kundenergebnissen ab und finanzieren schnellere Produktiterations-Zyklen, die Cloud-Lösungen im Markt für Studierendenverwaltungssysteme weiter differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Institutionsgröße: Demokratisierung eröffnet neue Horizonte

Mittelgroße Universitäten machten im Jahr 2025 43,20 % der Implementierungen aus und befinden sich im idealen Gleichgewicht zwischen Funktionskomplexität und Implementierungsagilität. Allerdings sind kleine Hochschulen die schnellsten Akteure mit einer CAGR von 15,9 %, begünstigt durch Cloud-Wirtschaftlichkeit, die historische Barrieren beseitigt. Paketierte Best-Practice-Vorlagen reduzieren den Bedarf an kostenintensiver Anpassung und ermöglichen kleineren Teams, prädiktive Bindungs-Dashboards zu nutzen, die zuvor großen Universitäten vorbehalten waren. Große Institutionen prägen weiterhin die Roadmap-Richtung durch unternehmensweite Anforderungen wie die Verwaltung mehrerer Hochschulen, aber langwierige Change-Management-Zeitpläne bremsen die Einführungsgeschwindigkeit. Anbieter reagieren mit gestaffelten Editionen, die von grundlegend bis fortgeschritten skalieren, ohne die Datenmodellkonsistenz zu beeinträchtigen, und erweitern damit den gesamten adressierbaren Markt für Studierendenverwaltungssysteme.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,60 % des Umsatzes aus, unterstützt durch erhebliche IT-Budgets und ein dichtes Anbieter-Ökosystem. Das Ausgabenwachstum moderiert sich jedoch, da Hochschulen bestehende Stacks optimieren, anstatt vollständige Ersatzbeschaffungen anzustreben. Die ESSER-Finanzierungsklippe verstärkt den Druck auf K-12-Budgets, während Universitäten mit Einschreibungsvolatilität konfrontiert sind. Dennoch bleibt die Region ein Innovationstestfeld und erprobt KI-gestützte Bindungsmodule, die später global eingeführt werden. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,4 % bis 2031, begünstigt durch Greenfield-Cloud-Implementierungen, die Legacy-Altlasten umgehen. PowerSchool plant, seine indische Belegschaft innerhalb von fünf Jahren auf 2.000 Mitarbeitende zu skalieren, um die regionale Nachfrage zu nutzen. Tribal Group gewann einen Vertrag im Wert von USD 3 Millionen AUD mit der British University Vietnam und unterstreicht damit das wachsende Investitionsinteresse in aufstrebenden Märkten. Europa verzeichnet eine stetige Akzeptanz, angetrieben durch DSGVO-Compliance, die den Wert von Plattformen mit eingebettetem Privacy-by-Design-Ansatz steigert. Ein Fünfjahresvertrag zwischen Ellucian und Interuniversity Services Inc. für das atlantische Kanada veranschaulicht grenzüberschreitende Kooperationsmodelle, die sich auf europäische Konsortien übertragen ließen. Naher Osten und Afrika sind in der Größenordnung zurückgeblieben, bieten aber langfristiges Aufwärtspotenzial, da Konnektivitätsprojekte und bildungsbezogene Agenden zur Arbeitskräfteentwicklung an Dynamik gewinnen. Zusammengenommen bestätigen diese Trends die regionsübergreifende Expansionsstrategie, die von den wichtigsten Akteuren im Markt für Studierendenverwaltungssysteme verfolgt wird.

Regulatorisches Umfeld

Schülerinformationssysteme unterliegen zunehmenden Anforderungen an Datenschutz, Sicherheit und Transparenz für Bildungsunterlagen. In den Vereinigten Staaten regelt FERPA (20 U.S.C. 1232g; 34 CFR Part 99) den Zugang, die Offenlegung und den Schutz von Bildungsunterlagen, während Institutionen, die an der Title IV Bundesstudienförderung teilnehmen, unter die Schutzanforderungen des Gramm-Leach-Bliley Act (GLBA) sowie die Meldepflicht von Sicherheitsverstößen an die Federal Student Aid (FSA) fallen. Das US-Bildungsministerium veröffentlichte 2024 zudem einen IT PII Processing and Transparency Standard für behördliche Systeme, der sich auf NIST SP 800-53-Kontrollen bezieht und die Nachfrage nach dokumentierter Verarbeitungstransparenz und überprüfbaren Schutzmaßnahmen für personenbezogene Schülerdaten (PII) verstärkt.

In Europa erhöht die DSGVO die Compliance-Verpflichtungen sowohl für SIS-Anbieter als auch für Institutionen, einschließlich Datenschutz durch Technikgestaltung und durch datenschutzfreundliche Voreinstellungen (Artikel 25), Verzeichnisse von Verarbeitungstätigkeiten (Artikel 30) sowie Anforderungen an die Auftragsverarbeitung wie Datenverarbeitungsvereinbarungen nach Artikel 28. Im K-12-Bereich helfen standardisierte Rahmenwerke wie das National Data Privacy Agreement (NDPA) des Student Data Privacy Consortium (SDPC) Schulbezirken, Anbieterbedingungen zu vereinheitlichen, was SIS-Anbieter zu konsistenten Datenschutzzusätzen, klareren Offenlegungen zur Datenweitergabe und sicherheitsorientierten Implementierungspraktiken über verschiedene Rechtsräume hinweg drängt.

Wertschöpfungskettenanalyse

Die SIS-Wertschöpfungskette konzentriert sich auf die Plattform als das institutionelle Führungssystem für Daten vom Bewerber bis zum Alumnus. Kernsoftwareanbieter, darunter PowerSchool, Ellucian, Oracle, Workday, Jenzabar und Anthology, stellen das Datenmodell, die Workflows und die Berichtsebenen für Einschreibung, akademische Leistungen, Anwesenheit und Compliance bereit. Rund um die Kernplattform unterstützen Implementierungs- und Managed-Service-Partner Konfiguration, Migration, Schulung und laufende Optimierung, während Cloud- und Integrationspartner Hosting, Identitätsmanagement, API-Management und Konnektivität zu LMS-, ERP-, CRM- und Analysetools bereitstellen.

Reibungspunkte konzentrieren sich meist auf Integration und Migration, wo veraltete Datensätze, proprietäre Formate und begrenzte APIs die Interoperabilität im breiteren EdTech-Stack verlangsamen können. Dies hat den Fokus auf API-fähige Architekturen und gemeinsame Datenstandards verstärkt, zusammen mit Governance-Anforderungen, die durch FERPA und DSGVO geprägt sind und beeinflussen, wie Daten bei Integrationen mit Drittanbietern übertragen, geprüft und aufbewahrt werden. Anbieter-Marktplätze und Connector-Ökosysteme fungieren zudem als Vertriebskanäle für vorgefertigte Integrationen, wodurch individuelle Entwicklungsarbeit reduziert und eine schnellere Wertschöpfung für Institutionen mit Cloud-Bereitstellungen unterstützt wird.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich, obwohl das Feld mäßig fragmentiert bleibt. Bain Capitals Übernahme von PowerSchool und KKRs Kauf von Instructure injizierten erhebliches Kapital für Forschung & Entwicklung und Markteintrittsprogramme. Jenzabar gewann 2024 134 neue Institutionen und vertiefte die Zusammenarbeit mit Google Cloud, um die Skalierbarkeit zu verbessern.

Technologische Wettbewerbsvorteile hängen nun von KI-Engines, Low-Code-Konfiguration und offenen APIs ab. Das kürzlich vom USPTO erteilte Patent zur Abstimmung von Bildungsdatenstrukturen unterstreicht den Fokus der Anbieter auf die Optimierung komplexer Schemata für Echtzeit-Analysen. Disruptoren differenzieren sich durch Nischenmodule wie Micro-Credential-Tracking oder fortgeschrittenes Bindungsrisikoranking, die größere Anbieter später nachahmen oder übernehmen könnten. Strategische Partnerschaften, exemplarisch durch Instructures Integration von Microsoft Reflect für das Wohlbefinden der Studierenden, verlängern die Plattformbindung.

In Zukunft werden Plattformanbieter Fusionen und Übernahmen mit Ökosystem-Allianzen ausbalancieren, um White-Space-Funktionalitäten abzudecken, ohne den Kernfokus zu verwässern. Die Marktanteilskonzentration wird daher voraussichtlich schrittweise zunehmen, aber Open-API-Architekturen werden spezialisierten Anbietern ermöglichen, innerhalb des breiteren Marktes für Studierendenverwaltungssysteme zu koexistieren.

Marktführer der Studierendenverwaltungssystem-Branche

PowerSchool Holdings Inc.

Ellucian Company LP

Oracle Corporation (Student Cloud)

Workday Inc.

Skyward Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt im Übergang von eigenständigen SIS-Bereitstellungen zu einheitlichen SaaS-Plattformen, die Prozesse des Studierendenlebenszyklus mit Finanz- und Personalworkflows verbinden. Dieser Ansatz reduziert die administrative Fragmentierung und unterstützt eine konsistentere institutionelle Berichterstattung. Im April 2026 brachte Ellucian Ellucian Student als KI-native SaaS-Plattform auf den Markt, die Schülerinformationen, HCM und Finanzen auf einer einzigen Architektur vereint. Das Unternehmen berichtete zudem, dass im ersten Quartal 2026 26 Institutionen mit seinen SaaS-SIS- und ERP-Lösungen live gingen, was auf eine anhaltende Bereitschaft der Käufer hinweist, Kernsysteme zu modernisieren, wenn der Bereitstellungsweg klar definiert ist und das Betriebsmodell kontinuierliche Updates unterstützt.

Interoperabilität ist ein weiterer Freiraum für Institutionen, die Best-of-Breed-Stacks über SIS, LMS und angrenzende Systeme betreiben. Ellucian wurde 2026 Gründungspartner der MortarCAPS Higher Learning Data Standard-Initiative und brachte den Ellucian Marketplace auf den Markt, um einsatzbereite SaaS-Integrationen zu beschleunigen, was Datenstandards plus vorgefertigte Konnektoren als Beschaffungsdifferenzierungsmerkmale hervorhebt. Für K-12- und Privatschulen entstehen agentische Workflow-Automatisierung und systemübergreifende Synchronisierung als neue Kaufmotive, wie Blackbaud im Juli 2026 mit der Ankündigung eines Admissions Agent und einer Echtzeit-Datensynchronisierung zwischen seinem SIS und Raiser Edge NXT über eine Common Records Engine veranschaulichte.

Aktuelle Branchenentwicklungen

- Juli 2026: Ellucian brachte Ellucian Advancement im Vereinigten Königreich auf den Markt und erweiterte seine Funktionen für Alumni-Engagement und Fundraising um KI-gestützte Merkmale. Dieser Schritt erweitert die Plattformpräsenz von Ellucian über Kernstudierendendaten hinaus auf Advancement-Workflows, was die Kontodurchdringung bei Hochschulen, die dessen SIS- und ERP-Stack nutzen, vertiefen kann.

- Mai 2026: PowerSchool ging eine Partnerschaft mit der Texas Education Exchange ein, um sicheren landesweiten Datenaustausch über K-12-Systeme zu unterstützen, ohne dass Schulbezirke bestehende Tools ersetzen müssen. Die Partnerschaft hebt Datenaustausch und Interoperabilität als wettbewerbsdifferenzierendes Merkmal für SIS-Anbieter hervor, die in staatlich koordinierten Ökosystemen tätig sind.

- Oktober 2024: Bain Capital schloss die Übernahme von PowerSchool im Wert von 5,6 Milliarden USD ab. Die Transaktion brachte Private-Equity-Unterstützung in einen bedeutenden SIS-Anbieter und förderte weitere Konsolidierung sowie beschleunigte Produktinvestitionen in Bereichen wie Cloud-Bereitstellung und Analytik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für Schülerinformationssysteme als die Umsätze, die mit Plattformen erzielt werden, die von Bildungseinrichtungen genutzt werden, um Schülerdaten zu verwalten und Kernworkflows wie Zulassung, Einschreibung, Anwesenheit, Noten und Abrechnung im K-12- und Hochschulbereich durchzuführen.

Ausgeschlossene Bereiche: Wir schließen eigenständige Lernmanagement- und Klassenzimmertools aus, wenn sie nicht das Führungssystem für offizielle Schülerdaten sind.

Übersicht der Segmentierung

- Nach Typ

- Lösungen

- Dienstleistungen

- Nach Endnutzer

- K-12-Bildung

- Hochschulbildung

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud

- Nach Institutionsgröße

- ≤5.000 Studierende (Klein)

- 5.001–20.000 Studierende (Mittel)

- >20.000 Studierende (Groß)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Unsere Deskresearch beginnt damit, den Nachfragepool zu bestimmen, das heißt, wie viele Institutionen es gibt, wie viele Lernende versorgt werden und wie Budgets in Software und Dienstleistungen fließen. Dafür stützen wir uns auf öffentliche Quellen wie das UNESCO Institute for Statistics, das National Center for Education Statistics (NCES), OECD-Bildungsindikatoren, Bildungsdatensätze der Weltbank und das U.S. Integrated Postsecondary Education Data System (IPEDS), die uns helfen, die Zahl der Schulen, Einschreibungen und Systemanforderungen zu untermauern.

Anschließend prüfen wir Unternehmensberichte, Investorenpräsentationen, Produktdokumentationen, öffentliche Beschaffungsportale, Verbandswebsites und seriöse Presseberichte, um typische Kaufmuster und Vertragsstrukturen abzubilden. Wo hilfreich, nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um den Umsatzkontext und die Produktrichtung zu bestätigen. Die oben genannten Desk-Quellen sind beispielhaft und nicht erschöpfend, und wir verwenden zusätzliche Referenzen zur Erhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu testen, die Desk-Quellen nicht vollständig erklären können, insbesondere Preisentwicklungen, Zeitpläne für die Cloud-Migration und was Käufer als Teil des SIS versus als angrenzendes Modul betrachten. Wir sprechen mit Implementierungspartnern, SIS-Produkt- und Vertriebsleitern, IT-Administratoren und Fachverantwortlichen in Immatrikulationsämtern und Einschreibungsbüros in der Region APAC, EMEA und Amerika. Anschließend überprüfen wir Ausreißerdaten erneut, bevor wir die Gesamtsummen finalisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 48% | Funktions-/Abteilungsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 46% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-Down-Ansatz, bei dem Institutionszahlen und Einschreibungen nach Region in einen adressierbaren Nachfragepool übersetzt und dann mithilfe von Akzeptanzraten und typischen jährlichen Vertragswerten in Ausgaben umgerechnet werden. Um dies praxisnah zu gestalten, sind die Eingaben an wiederholbare Indikatoren wie K-12- und Hochschuleinschreibungstrends, Anzahl aktiver Institutionen, Cloud-Anteil versus On-Premise-Präsenz, durchschnittliche Vertragsdauer und beobachtete Implementierungs- und Supportintensität verankert.

Die Gesamtsummen werden anschließend durch selektive Bottom-Up-Prüfungen bestätigt, wie beispielsweise stichprobenartige Preisgestaltung nach Institutionsgröße, Prüfungen der Partnerkanäle und eine begrenzte Zusammenfassung von Anbieterumsatzangaben, sofern die Berichterstattung eindeutig ist. Wenn eine Umsatzposition mit angrenzender Bildungssoftware gebündelt ist, weisen wir nur den Anteil zu, der mit Führungssystem-Workflows für Schülerdaten verbunden ist, und verbleibende Lücken werden mit konservativen, in Gesprächen mit Praktikern vereinbarten Bandbreiten behandelt. Für die Prognose verwenden wir Szenarioanalysen, die durch Expertenbeiträge zu Budgetzyklen, Ersatzaktivitäten und Tempo der Cloud-Migration gestützt werden, und testen die Kurve anschließend gegen Einschreibungs- und Institutionswachstum, damit das Ergebnis realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, wobei Modellsummen mit unabhängigen Signalen wie öffentlichen Vertragsvergaben, berichteter Richtung der Bildungs-IT-Ausgaben und regionalen Einführungsmustern verglichen werden. Wenn ein Ergebnis unstimmig wirkt, werden die Treiber überprüft, Annahmen erneut geöffnet und Experten erneut kontaktiert, wenn die Abweichung nicht mit dokumentierten Belegen erklärt werden kann.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, damit Logik, Rechenweg und Umgang mit dem Umfang über Jahre und Regionen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, große Vertragsankündigungen oder Sprünge bei der Cloud-Einführung die Aussichten wesentlich verändern. Unmittelbar vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung durch, um relevante neue Informationen zu erfassen.

Vergleich der Marktgröße für Schülerinformationssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schülerinformationssysteme können sich unterscheiden, selbst wenn mehrere Berichte eine ähnliche Kategorie beschreiben, da die Zählregeln selten identisch sind. Die größten Abweichungen ergeben sich in der Regel daraus, was als SIS versus als angrenzendes Bildungssoftwaremodul behandelt wird, welches Jahr als aktueller Referenzpunkt verwendet wird und wie Dienstleistungsumsätze einbezogen werden.

In der Praxis werden Abweichungen meist durch drei Faktoren verursacht: ob Lernmanagement- und Klassenzimmertools in die Gesamtsumme einfließen, ob Implementierung und laufender Support vollständig oder nur teilweise erfasst werden, und wie die Preisgestaltung für Cloud-Abonnements prognostiziert wird, während Institutionen von veralteten Bereitstellungen migrieren. Die Tabelle zeigt auch, dass Zeitpunkt der Währung und Aktualisierungsrhythmus wichtig sind, da sich schnelllebige Vertragsbedingungen und Migrationsgeschwindigkeiten rasch auf die Zahl des laufenden Jahres auswirken können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,70 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,33 Mrd. USD (2024) | Bezieht sich auf ein früheres Jahr und scheint eine breitere Palette von SIS-angrenzenden Tools zu umfassen, und wendet zudem unterschiedliche Preissteigerungen für Cloud-Abonnements während Migrationen an. |

| Fachzeitschrift B | 8,70 Mrd. USD (2024) | Verwendet einen engeren Umsatzbereich, der sich wahrscheinlich nur auf die Kernsoftware konzentriert, mit begrenzter Erfassung von Implementierung, Support und gebündelten Dienstleistungen über verschiedene Institutionsgrößen hinweg. |

Insgesamt lässt sich die Spanne weitgehend dadurch erklären, ob nur Führungssystem-Plattformen gezählt werden und ob Dienstleistungen als wiederkehrender Umsatz einbezogen werden. Klassenzimmertools, die kein Führungssystem sind, werden aus der Gesamtsumme in den von Mordor Intelligence verwendeten Größenbestimmungsschritten ausgeschlossen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Studierendenverwaltungssysteme?

Die Marktgröße für Studierendenverwaltungssysteme beträgt im Jahr 2026 USD 17,7 Milliarden und wird voraussichtlich bis 2031 USD 34,97 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Implementierungen führen mit einem Anteil von 72,00 % im Jahr 2025 und wachsen mit einer CAGR von 15,7 % aufgrund geringerer Infrastrukturkosten und Echtzeit-Analysefähigkeiten.

Warum gilt Asien-Pazifik als Region mit hohem Wachstum?

Für Asien-Pazifik wird eine Expansion mit einer CAGR von 16,4 % prognostiziert, da Regierungen groß angelegte Digitalisierungsprogramme finanzieren und Institutionen Legacy-Systeme mit Cloud-nativen Plattformen überspringen können.

Wie wirken sich Private-Equity-Investitionen auf den Markt aus?

Große Übernahmen wie Bain Capitals Kauf von PowerSchool injizieren Kapital, das Produktinnovationen, internationale Expansion und weitere Konsolidierung beschleunigt.

Welche Herausforderungen behindern die Einführung von Studierendenverwaltungssystemen?

Wesentliche Hindernisse sind Kompetenzlücken beim Personal, Investitionsausgaben-Beschränkungen in einkommensschwächeren Regionen, strengere Datenschutzvorschriften und die Komplexität der Migration von jahrzehntealten Legacy-Systemen.

Welches Segment verzeichnet das schnellste Wachstum?

Das K-12-Endnutzersegment wächst mit einer CAGR von 16,8 %, da Schulbezirke datengesteuerte Entscheidungsfindung übernehmen und von Gruppenbeschaffungsvereinbarungen profitieren.

Seite zuletzt aktualisiert am: