Marktgröße und Marktanteil der Zulassungsverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

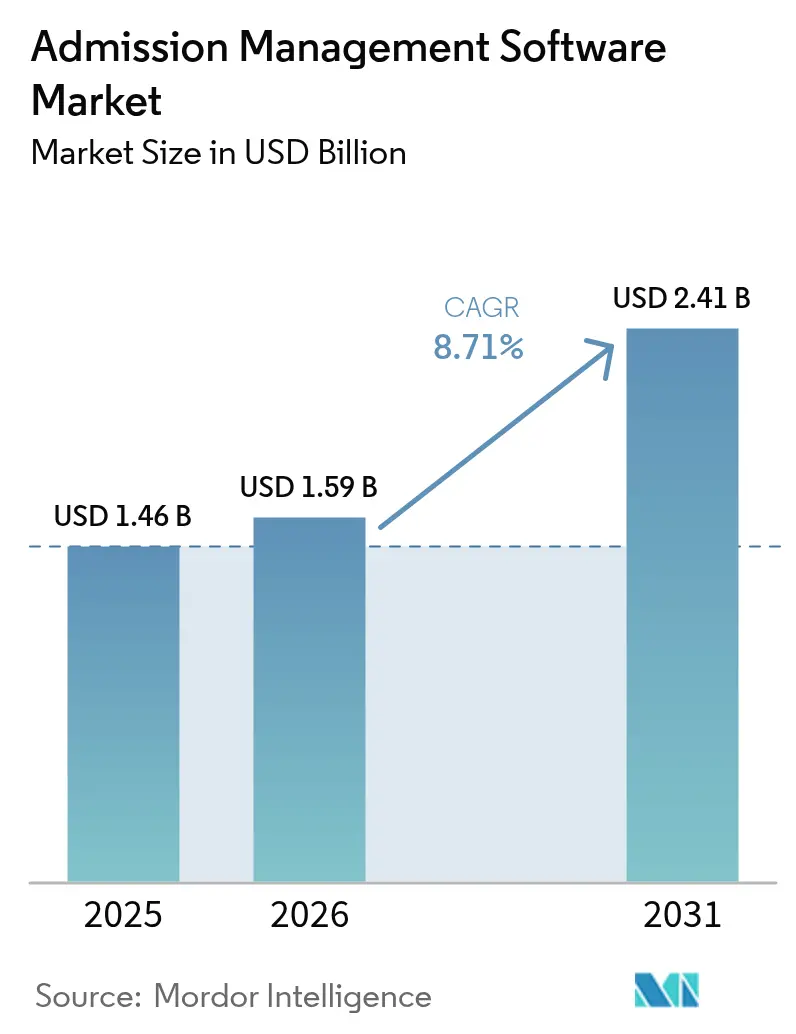

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

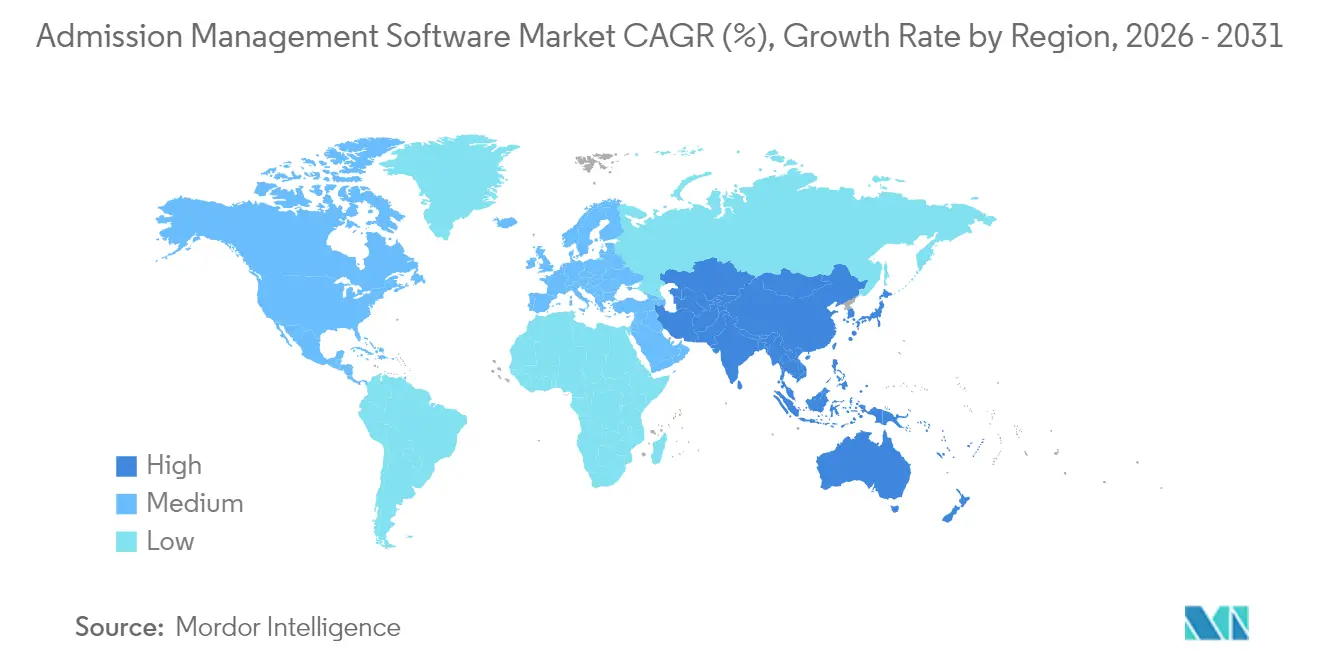

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

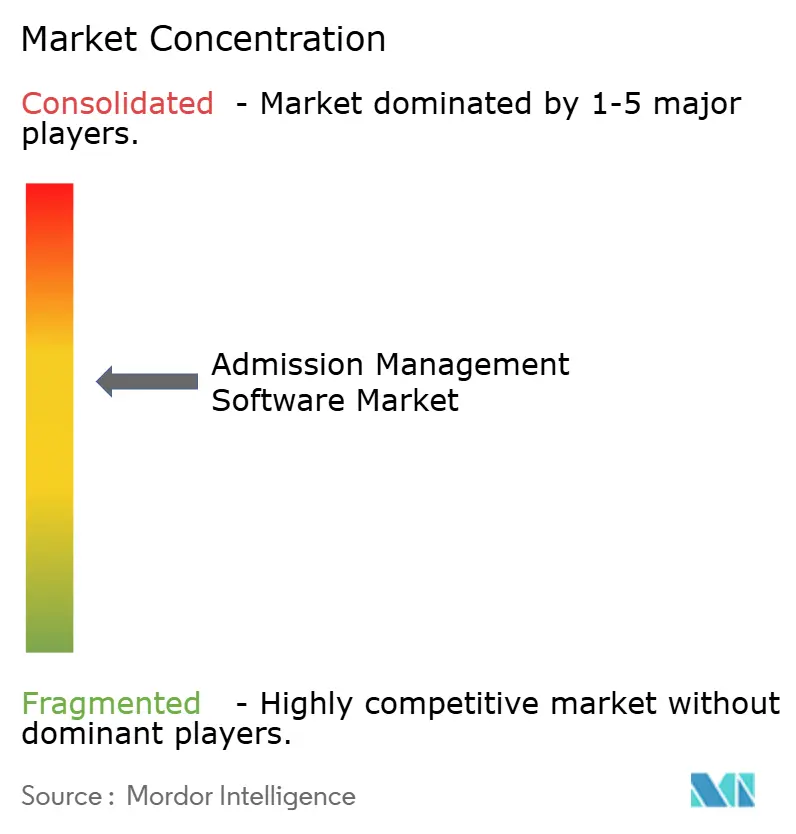

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zulassungsverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Zulassungsverwaltungssoftware wurde im Jahr 2025 auf USD 1,46 Milliarden geschätzt und soll von USD 1,59 Milliarden im Jahr 2026 auf USD 2,41 Milliarden bis 2031 wachsen, bei einem CAGR von 8,71 % während des Prognosezeitraums (2026–2031). Der rasche Anstieg des Marktes spiegelt den Wandel von Drittanbieter-Cookies zu Erstanbieterdaten, den Wettlauf um Echtzeit-Trichtereinblicke und Cloud-Kosteneffizienz wider, die eine groß angelegte Klickstream-Erfassung erschwinglich machen. Einzelhandels- und E-Commerce-Plattformen sind führende Anwender, da inkrementelle Konversionssteigerungen sich direkt in Umsatz umwandeln, während Datenschutzbestimmungen Unternehmen dazu veranlassen, Datenerfassungsmechanismen zu modernisieren. Zwischen Full-Stack-Anbietern, die Analysen mit umfassenderen Cloud-Portfolios bündeln, und spezialisierten Anbietern, die sich auf reichhaltigere Verhaltenseinblicke konzentrieren, entsteht ein intensiver Wettbewerb. Der Markt für Zulassungsverwaltungssoftware wird auch durch Talentmangel im Bereich Event-Stream-Engineering geprägt, was die Nachfrage nach verwalteten Diensten und Low-Code-Integrationstools steigert.

Wichtigste Erkenntnisse des Berichts

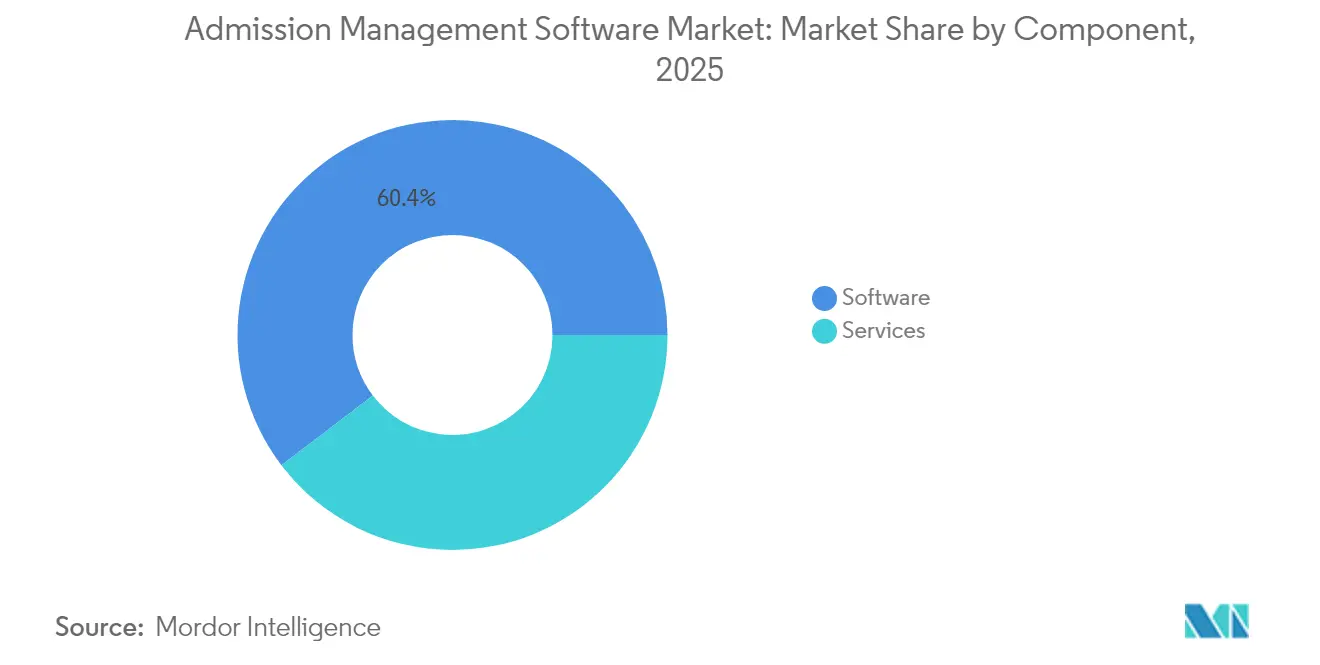

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 60,35 % am Markt für Zulassungsverwaltungssoftware; Dienstleistungen sind auf dem Weg zum schnellsten CAGR von 13,05 % bis 2031.

- Nach Bereitstellungsmodus entfiel auf das Cloud-Segment im Jahr 2025 ein Anteil von 67,75 % an der Marktgröße für Zulassungsverwaltungssoftware und expandiert mit einem CAGR von 14,02 %.

- Nach Anwendung hielt Klickpfad und Website-Optimierung im Jahr 2025 einen Umsatzanteil von 38,10 %, während Kundenanalyse bis 2031 mit einem CAGR von 15,02 % voranschreitet.

- Nach Branchenvertikale dominierte Einzelhandel und E-Commerce im Jahr 2025 mit 23,85 % der Marktgröße für Zulassungsverwaltungssoftware.

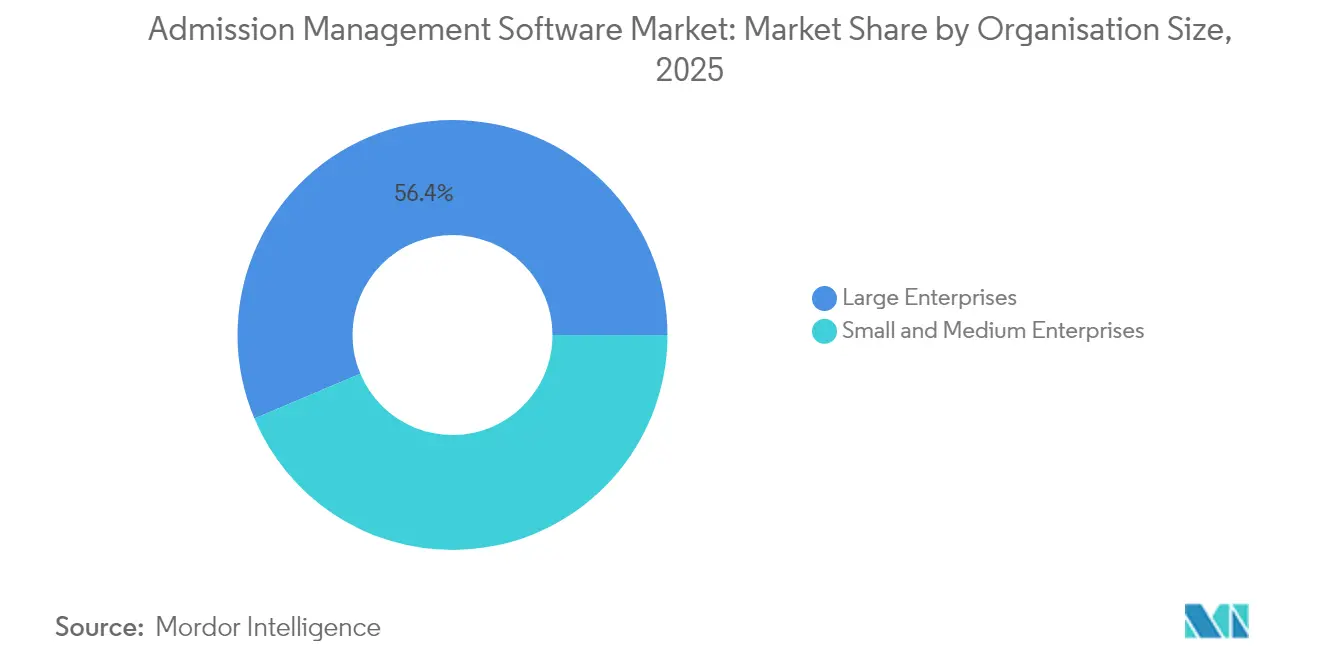

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 56,35 %, während kleine und mittlere Unternehmen einen CAGR von 13,76 % aufweisen.

- Nach Geografie erzielte Nordamerika 41,10 % des Umsatzes im Jahr 2025; Asien-Pazifik ist bis 2031 auf einen CAGR von 15,38 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Zulassungsmanagementsoftware*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschaffung von Drittanbieter-Cookies | +2.1% | Nordamerika und EU führend, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Echtzeit-Personalisierung für E-Commerce | +1.8% | Nordamerika, APAC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Cloud-Kosteneffizienz für Klickstream-Daten | +1.4% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Druck auf den ROI des digitalen Marketings | +1.2% | Hauptsächlich Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Edge-Browser-Analysen (Wasm) | +0.9% | EU und Kalifornien als Vorreiter | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Einzelhandelsmediennetzwerken | +0.8% | Nordamerika dominierend, Ausweitung auf Europa und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abschaffung von Drittanbieter-Cookies treibt Erstanbieter-Analysen voran

Googles sich verschiebender Zeitplan zur Cookie-Abschaffung erzeugte eher ein Gefühl der Dringlichkeit als der Erleichterung. Unternehmen, die frühzeitig in Cookie-freie Pipelines investiert haben, heben nun eine stärkere Einwilligungskonformität und reichhaltigere Erstanbieterdatensätze hervor, was Wettbewerber dazu veranlasst, ähnliche Upgrades zu beschleunigen. Anbieter integrieren Privacy-Sandbox-Workflows und Kundendatenplattformen in den Markt für Zulassungsverwaltungssoftware und ermöglichen so einheitliche Profile über Web, Mobilgeräte und eigene Medien hinweg. Frühe Anwender erwarten reibungslosere Übergänge, da die regulatorische Kontrolle zunimmt.

E-Commerce-Druck für Echtzeit-Personalisierung und Konversionssteigerung

Personalisierung ist zum Mindeststandard geworden. Einzelhändler berichten von Umsatzsteigerungen von etwa 20 %, wenn Produktempfehlungen sofort auf Klicks reagieren, was eine starke Nachfrage nach Streaming-Analysen und Entscheidungsmaschinen mit geringer Latenz antreibt. Der Markt für Zulassungsverwaltungssoftware profitiert davon, weil Point-and-Click-Tools es Marketingfachleuten ermöglichen, dynamische Angebote ohne tiefe Programmierkenntnisse zu starten, während maschinelle Lernmodelle innerhalb von Millisekunden nach jeder Interaktion die nächstbesten Aktionen aufzeigen.

Cloud-Kosteneffizienz ermöglicht massive Klickdaten-Erfassung

Hyperscaler bieten jetzt verbrauchsbasierte Preisgestaltung für die Stream-Verarbeitung an, was die Stückkosten für die Erfassung von Terabytes an Ereignisdaten senkt. Mittelständische Unternehmen, die sich früher mit Stichprobendatensätzen begnügten, können sich nun eine vollständige Nachverfolgung leisten und granulare Verhaltenseinblicke gewinnen. Diese Kostenverschiebung unterstützt die Migration des Marktes für Zulassungsverwaltungssoftware weg von On-Premises-Lösungen hin zu elastischen, nutzungsbasierten Architekturen, die sich automatisch an Kampagnenhöchstzeiten anpassen.

Druck auf den ROI des digitalen Marketings treibt Journey-Analysen voran

Da Budgets genau geprüft werden, benötigen Marketingfachleute den Nachweis, dass ein bestimmter Touchpoint inkrementellen Umsatz generiert hat. Die kanalübergreifende Attribution, die durch den Markt für Zulassungsverwaltungssoftware zusammengeführt wird, korreliert Ausgaben mit Umsätzen nahezu in Echtzeit und leitet Budgetumverteilungen in Richtung ertragreicher Segmente. Plattformen integrieren visuelle Dashboards, die komplexe Pfaddaten in verständliche „Was hat funktioniert”-Berichte für Führungskräfte übersetzen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Zulassungsmanagementsoftware*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Datenschutzbestimmungen | -1.6% | EU und Kalifornien führend, weltweite Übernahme | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität über Technologie-Stacks hinweg | -1.2% | Unternehmensbereitstellungen weltweit | Mittelfristig (2–4 Jahre) |

| Browser-Anti-Tracking (ITP, ETP) | -0.8% | Safari- und Firefox-Nutzerbasis | Kurzfristig (≤ 2 Jahre) |

| Mangel an Event-Stream-Engineering-Talenten | -0.7% | Am ausgeprägtesten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Datenschutzbestimmungen verschärfen die Datenerfassung

Neunzehn US-Bundesstaaten haben im Jahr 2025 strengere Einwilligungsvorschriften eingeführt, während DSGVO-Bußgelder gestiegen sind und Analyse-Pipelines zur Reduzierung personenbezogener Daten zwingen. Anbieter, die automatisiertes Einwilligungsmanagement in den Markt für Zulassungsverwaltungssoftware integrieren, gewinnen an Beliebtheit, doch Datenschutzfilter entfernen einige Verhaltensdetails, was die Modellgenauigkeit einschränkt und den Gesamt-CAGR hemmt.

Integrationskomplexität über Streaming-Stacks hinweg

Unternehmen jonglieren mit Legacy-Web-Analyse-Tags, CRM-Daten und mobilen SDKs. Die Harmonisierung von Schemata in Echtzeit erfordert seltene Spezialisten, die mit Kafka, Snowflake und Micro-Batch-ETL-Tools vertraut sind. Verzögerte Implementierungen verlangsamen Beschaffungszyklen, obwohl vorgefertigte Konnektoren und No-Code-Transformationsschichten die Hürde senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Zulassungsmanagementsoftware

Nach Komponente:

Dienstleistungen holen bei Software aufDas Software-Segment hielt im Jahr 2025 einen Marktanteil von 60,35 % am Markt für Zulassungsverwaltungssoftware, was die Vorrangstellung von Plattformen unterstreicht, die jeden Klick mit Umsatzergebnissen verknüpfen. Der Dienstleistungsumsatz steigt jedoch mit einem CAGR von 13,05 %, da Unternehmen praktische Unterstützung bei der Abstimmung von Daten-Governance, Datenschutz und maschinellen Lernmodellen mit Geschäftszielen benötigen. Der Markt für Zulassungsverwaltungssoftware ist auf Integratoren angewiesen, um komplexe hybride Cloud-Topologien zu orchestrieren und Benutzer-Journey-Dashboards zu optimieren.

Ein zweiter Wachstumstreiber ist das Änderungsmanagement. Große Rollouts scheitern oft, wenn Endbenutzer neue Kennzahlen nicht interpretieren können. Beratungspartner bündeln daher Schulungsworkshops, Experimentier-Playbooks und kontinuierliche Optimierungsaudits. Da sich Datenschutzregeln weiterentwickeln, erweitern wiederkehrende Compliance-Bewertungen die Dienstleistungsabrechnungen und verringern den Abstand zu reinen Lizenzen.

Nach Bereitstellungsmodus:

Cloud festigt die VorherrschaftCloud-Bereitstellungen erfassten im Jahr 2025 67,75 % der Marktgröße für Zulassungsverwaltungssoftware und skalieren mit einem CAGR von 14,02 %. Elastisches Computing absorbiert Verkehrsspitzen während saisonaler Kampagnen, während verwaltete Sicherheitskontrollen dazu beitragen, aufkommende grenzüberschreitende Datenschutzbestimmungen zu erfüllen. KI-Funktionen in Echtzeit – wie automatisierte Anomaliemeldungen – werden in der Regel zuerst in SaaS-Editionen eingeführt, was die Cloud-Präferenz weiter beschleunigt.

On-Premises bleibt in Sektoren mit strengen Datensouveränitätsklauseln bestehen, aber die meisten dieser Organisationen führen hybride Muster ein, die sensible Identifikatoren innerhalb der Firewall halten und gleichzeitig Ereignisaggregate an Cloud-Analyse-Engines streamen. Im Prognosezeitraum werden bestehende Lizenzverlängerungen zunehmend in SaaS umgewandelt, was den abonnementbasierten Umsatzmix des Marktes für Zulassungsverwaltungssoftware stärkt.

Nach Anwendung:

Kundenanalyse eilt vorausDie Klickpfad-Optimierung blieb im Jahr 2025 mit 38,10 % das größte Segment, aber Kundenanalyseanwendungen sind nun mit einem CAGR von 15,02 % der Wachstumsstar. Unternehmen möchten Abwanderungsrisiken erkennen, nächste Bestellartikel vorhersagen und Kohorten mit hohem Lebenszeitwert segmentieren. Die Einbettung dieser Modelle in ansprechende visuelle Workflows differenziert führende Plattformen.

Mit zunehmender Reife verlagern Unternehmen Budgets von statischen Dashboards hin zu prädiktivem Scoring und präskriptiven Empfehlungen. Der Markt für Zulassungsverwaltungssoftware investiert entsprechend in eingebettete Frameworks für maschinelles Lernen und Low-Code-Modellbauer, die Bereitstellungszyklen verkürzen und die Abhängigkeit von Data-Science-Personal reduzieren.

Nach Unternehmensgröße:

KMU-Übernahme beschleunigt sichGroßunternehmen erwirtschafteten im Jahr 2025 dank der Komplexität mehrerer Marken und Kanäle, die Unternehmenstools erfordert, noch immer 56,35 % des Umsatzes. KMU-Abonnements steigen jedoch mit einem CAGR von 13,76 %, da Anbieter Freemium-Stufen, schrittweise Einführung und automatisch generierte Einblicke einführen. Leichtgewichtige SDKs eliminieren den Bedarf an tiefem Engineering-Talent und ermöglichen es schlanken Teams, Trichter innerhalb von Stunden zu verfolgen.

Die wachsende KMU-Übernahme erweitert das gesamte adressierbare Volumen, obwohl die durchschnittlichen Auftragsgrößen kleiner bleiben. Anbieter gleichen dies durch automatisierte Upsell-Pfade aus – erweiterte Funktionsfreischaltungen und nutzungsbasierte Stufen –, die die Umsatzkurve des Marktes für Zulassungsverwaltungssoftware stabil halten.

Nach Branchenvertikale:

Einzelhandel und E-Commerce dominieren, aber Gesundheitswesen und Reisen steigen aufEinzelhandel und E-Commerce generierten im Jahr 2025 23,85 % des Umsatzes, da Einblicke auf Warenkorbebene direkt in Kaufsteigerungen umgewandelt werden. Medien, BFSI und Telekommunikation folgen, wobei jeder reichhaltigere Engagement-Kennzahlen anstrebt. Die Übernahme im Gesundheitswesen steigt, da Patientenportale Verhaltensanreize integrieren, um die Termineinhaltung zu verbessern, während Fluggesellschaften und Online-Reisebüros Journey-Analysen anwenden, um Buchungsabbrüche zu reduzieren. Diese Sektorerweiterungen diversifizieren den Markt für Zulassungsverwaltungssoftware und dämpfen das Risiko gegenüber einzelnen Branchenzyklen.

Die branchenübergreifende Nachfrage wird durch dasselbe Ziel vereint: die Interpretation granularer Benutzerereignisse zur Personalisierung von Touchpoints. Branchenspezifische Vorlagen – HIPAA-konforme Schemata für das Gesundheitswesen, PCI-konforme Abläufe für Zahlungsdaten – helfen Anbietern, regulierte Nischen ohne umfangreiche individuelle Programmierung zu erschließen.

Geografische Analyse

Markt für Zulassungsmanagementsoftware in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 41,10 % am globalen Umsatz, bedingt durch eine hohe Durchdringung des digitalen Handels, eine ausgereifte Cloud-Infrastruktur und die Konzentration führender Anbieter. Unternehmen in der Region betrachten Analysen als entscheidende Kernkompetenz und lenken Budgets in KI-Erweiterungen sowie datenschutzkonforme Frameworks. Obwohl das Wachstum mit zunehmender Marktsättigung nachlässt, bleibt der Wallet-Anteil hoch, da Käufer Anwendungsfälle innerhalb derselben Plattformen ausweiten und so kontobasierte Umsätze aufrechterhalten.

Markt für Zulassungsmanagementsoftware in Europa

Europa belegt den zweiten Rang, angetrieben durch die DSGVO-bedingte Nachfrage nach Plattformen, die Analysetiefe mit strengen Einwilligungskontrollen verbinden. Anbieter lokalisieren Datenhostingoptionen und integrieren mehrsprachige Einwilligungsbanner, was die Akzeptanz in Deutschland, Frankreich und den nordischen Ländern steigert. Der Markt für Zulassungsmanagementsoftware profitiert von EU-weiten Datentransferregeln, die Anbieter mit regionalen Rechenzentren und fortgeschrittenen Sicherheitszertifizierungen bevorzugen. Das Wachstum ist stabil, da Organisationen Analysen tiefer in Workflows des Marketing-Ressourcenmanagements einbetten.

Markt für Zulassungsmanagementsoftware im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der Motor des rasanten Wachstums und wird voraussichtlich eine CAGR von 15,38 % verzeichnen. Das Mobile-First-Konsumentenverhalten in Indien, Indonesien und den Philippinen erfordert eine geräteübergreifende Identitätsverknüpfung, was lokale Unternehmen dazu veranlasst, Event-Stream-Analysen frühzeitig einzusetzen. Auf generativer KI ausgerichtete Funktionssets sprechen digital native Start-ups an, die eine Low-Code-Erkenntnisgewinnung anstreben. Der Vorstoß regionaler Regierungen für grenzüberschreitende Datenflüsse und die Cloud-Akzeptanz vergrößern den Markt für Zulassungsmanagementsoftware weiter, insbesondere in den Bereichen elektronische Zahlungen und Super-App-Ökosysteme.

Regulatorisches Umfeld

Anbieter von Zulassungsmanagement-Software unterlegen Verpflichtungen zum Schutz und zur Sicherheit von Studierendendaten, die die Produktarchitektur, das Hosting und die Integrationsentscheidungen prägen. In den Vereinigten Staaten schränkt der Family Educational Rights and Privacy Act (FERPA, 20 USC 1232g) die Offenlegung und Weiterverwendung personenbezogener Daten aus Bildungsunterlagen ein, was Institutionen und Anbieter zu Consent-Management, rollenbasierten Zugriffskontrollen und Datenminimierungspraktiken bei der Verarbeitung von Bewerbungen, Begleitdokumenten und Entscheidungsmitteilungen bewegt.

In Europa erhöht das KI-Gesetz der EU (Verordnung (EU) 2024/1689) die Compliance-Anforderungen, wenn KI bei der Entscheidung über den Zugang oder die Zulassung zu Bildungseinrichtungen eingesetzt wird, indem es solche Anwendungsfälle als hochriskant einstuft. Der Schwerpunkt liegt dabei auf dokumentiertem Risikomanagement, Data Governance, Protokollierung, Transparenz und menschlicher Aufsicht, und öffentliche Bildungseinrichtungen sind zudem verpflichtet, vor dem Einsatz von Hochrisiko-KI im Zulassungsprozess eine Grundrechte-Folgenabschätzung durchzuführen. Daneben deutet vorgeschlagene US-Gesetzgebungsaktivität wie S. 3063 (119. Kongress) auf eine anhaltende Überprüfung der Vertragsgestaltung mit externen Bildungstechnologieanbietern hin und könnte die Erwartungen an Anbieterkontrollen im Umgang mit Studierendendaten verschärfen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Datenerfassung und Aufnahme auf Institutionsebene, wo Bewerber Formulare, Dokumente, Testergebnisse und Gebühren über Webportale und Kommunikationsabläufe einreichen. Kernplattformanbieter liefern die Zulassungs- und Einschreibungsebene (Bewerbungsworkflow, Dokumentenmanagement, Kommunikation, Entscheidungsfindung und Analytik) und integrieren sich typischerweise in den systemführenden Bestand der Institution, insbesondere in das Student Information System (SIS) sowie angrenzende ERP- und Finanzmodule. In der Praxis läuft das Ökosystem oft über zwei operative Säulen: ein SIS, das den maßgeblichen Studierendendatensatz führt, und ein Zulassungs-CRM, das die Aktivitäten vom Interessenten zum Bewerber, Nachrichtenverkehr und Yield-Analysen verwaltet.

Implementierung und Vertrieb erfolgen über direkten Unternehmensvertrieb an Hochschul- und K-12-Systeme, Beschaffungsrahmenwerke sowie eine aktive Dienstleistungsebene aus Systemintegratoren und Campus-IT-Teams, die Integrationen, Identitäts- und Zugriffsmanagement sowie Data Governance übernehmen. Zu den wesentlichen Abhängigkeiten gehören Cloud-Infrastrukturanbieter für Hosting und Skalierbarkeit, API- und Integrationswerkzeuge zur Verbindung von CRM-, SIS- und Finanzsystemen sowie die Einhaltung von Vorschriften (zum Beispiel FERPA-bedingte Kontrollen und Barrierefreiheitsanforderungen). Die Komplexität der Integration und der Mangel an spezialisierten Fachkräften erhöhen die Bedeutung von Servicepartnern und vorkonfigurierten Konnektoren, die die Bereitstellungszeiten verkürzen und das Risiko in heterogenen Campus-Systemlandschaften verringern können.

Wettbewerbslandschaft

Der Markt für Zulassungsverwaltungssoftware ist mäßig fragmentiert. Adobe, Google und Microsoft nutzen breite Ökosysteme – Werbung, CMS, Produktivitätssuiten – um Analysemodule im Querverkauf anzubieten. Ihre Breite spricht Unternehmen an, die eine konsolidierte Beschaffung und einheitliche Datenfabrics anstreben. Spezialisierte Anbieter wie Amplitude, Mixpanel und Contentsquare konzentrieren sich auf Tiefe und bieten granulare Sitzungswiederholungen, In-App-Trichterdiagnosen und leichtgewichtige Experimentierungsschichten, die Produktteams ansprechen.

Die Plattformkonsolidierung intensiviert sich, da größere Akteure Nischentools erwerben, um Fähigkeitslücken zu schließen (zum Beispiel Sitzungswiederholung oder prädiktives Abwanderungs-Scoring). Gleichzeitig differenzieren sich Start-ups durch datenschutzwahrende Ansätze – Edge-verarbeitete Kennzahlen und synthetische Identifikatoren –, um Konten zu gewinnen, die regulatorische Risiken scheuen. Patentanmeldungen rund um WebAssembly-basierte Browser-Analysen und differenzielle Privatsphäre veranschaulichen eine Innovationspipeline, die die Wettbewerbsstellung in den nächsten fünf Jahren neu ausrichten könnte.

Preismodelle divergieren ebenfalls. Full-Stack-Suiten bündeln Analysen mit Kundendatenplattformen und Marketing-Automatisierung und schaffen mehrjährige Verpflichtungen. Point-Solution-Anbieter betonen transparente Preise pro Ereignis oder pro Nutzer, die kostensensible KMU ansprechen. Dienstleistungspartner spielen eine entscheidende Rolle bei der Zusammenführung gemischter Stacks und beeinflussen Anbieter-Shortlists. Insgesamt steigt die Käufermacht, da die Wechselkosten sinken, was Anbieter dazu drängt, offene APIs und sofort einsatzbereite Integrationen zu priorisieren, um Kunden zu halten.

Marktführer im Bereich Zulassungsverwaltungssoftware

Adobe Inc.

Google LLC

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Zulassungsmanagementsoftware

- Adobe Inc.

- Google LLC (Google Analytics / GA4)

- Microsoft Corp. (Azure Data Explorer)

- IBM Corp. (Tealeaf / Watson CX)

- Oracle Corp. (Oracle CX Suite)

- SAP SE (Customer Data Platform)

- Amplitude Inc.

- Mixpanel Inc.

- Heap Inc.

- Piano Analytics (AT Internet)

- Contentsquare SA

- FullStory Inc.

- Quantum Metric Inc.

- Snowplow Analytics Ltd

- Hotjar Ltd

- Crazy Egg Inc.

- Matomo (Innocraft Ltd)

- Piwik PRO SA

- Twilio Inc. (Segment CDP)

- Yandex Metrica (YANDEX LLC)

Analyse der Unternehmen im Markt für Zulassungsmanagementsoftware lesen

Marktchancen und Zukunftsaussichten

Digitalisierungsprogramme auf Institutions- und nationaler Ebene schaffen Freiraum für Zulassungsplattformen, die durchgängige Bewerberreisen mit konformer KI-Unterstützung, Cybersicherheitskontrollen und tieferer Integration in SIS- und Finanzworkflows kombinieren. Ein deutliches Beispiel ist die Aufrüstung der nationalen Registrierungs- und Zulassungsplattform Edu Hub durch das Ministerium für Hochschulbildung und wissenschaftliche Forschung der VAE mit KI-gestützten Funktionen im Jahr 2026, was die Erwartungen an standardisierte digitale Aufnahmeverfahren, schnellere Entscheidungszyklen und eine einheitliche Orchestrierung der Studierendenreise über teilnehmende Institutionen hinweg erhöht.

Beschaffungssignale deuten ebenfalls auf eine Nachfrage nach KI-gestützten Zulassungsplattformen hin, die sich mit etablierten Campus-Systemen verbinden, statt als eigenständige Werkzeuge zu funktionieren. Im Jahr 2026 veröffentlichte die University of Sunderland eine Bekanntmachung zur Markterkundung für eine KI-gestützte Zulassungsplattform, die für durchgängige Bewerberreisen und die Integration mit Kernsystemen wie SITS und CAS Shield konzipiert ist, was den Zug zu interoperablen Architekturen, Automatisierung bei Angebotserstellung und Fallbearbeitung sowie governance-fähigen KI-Funktionen verstärkt. Parallel dazu stärkt ein EDUCAUSE-Bericht aus dem Jahr 2026, wonach 46 % der Studierenden im vergangenen akademischen Jahr eine Sicherheitsbedrohung erlebten, das Argument für Cybersicherheit und Privacy-by-Design als Kaufkriterien und lässt Raum für Anbieter, die Workflow-Automatisierung mit stärkerer Sicherheitslage und überprüfbaren Datenkontrollen verbinden.

Aktuelle Branchenentwicklungen im Markt für Zulassungsmanagementsoftware

- Juni 2026: EducationDynamics übernahm NetNatives, um seine Marketingfähigkeiten im Bereich Einschreibung um Technologie zur internationalen Studierendenrekrutierung zu erweitern. Der Schritt stärkt durchgängige Rekrutierungs- und Konversionsworkflows für Institutionen, die um grenzüberschreitende Einschreibungen konkurrieren, und erhöht den Wettbewerbsdruck auf Plattformanbieter, die Marketing, Zulassungskommunikation und Analytik bündeln.

- Mai 2026: Blackbaud kündigte eine strategische Investition in Student First an, einen Anbieter eines KI-gestützten Student Information Systems, mit Integrationszielen, die Einschreibung, Studienfinanzierung und Finanzworkflows umfassen. Die Investition unterstützt eine engere Verbindung zwischen zulassungsbezogenen Prozessen und dem SIS- und Finanzrückgrat und verstärkt eine Plattformrichtung, in der Institutionen weniger getrennte Systeme anstreben.

- April 2026: Niche gab eine Zusammenarbeit mit Huron bekannt, um Verhaltensdaten von Studierenden aus Niche mit den Prognosemodellen von Huron für Einschreibungs- und Studienfinanzierungserlöse zu verknüpfen. Dies erweitert die Nutzung von Echtzeit-Markt- und Engagementsignalen in der Zulassungsplanung und erhöht die Anforderungen an analytikgestützte Einschreibungsstrategiefunktionen, die in Zulassungsmanagement-Systeme eingebettet sind.

Markt für Zulassungsmanagementsoftware Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Dienstleistungen, die Bildungsanbietern helfen, den Zulassungsprozess zu steuern, angefangen bei der Bearbeitung von Anfragen und der Erfassung von Bewerbungen bis hin zur Bestätigung der Einschreibung. Der Wert umfasst Werkzeuge für Formulare, Kommunikation, Dokumentenprüfung, Gebührenworkflows und Berichterstattung, die Zulassungsentscheidungen unterstützen.

Ausgeschlossen sind: eigenständige Lernmanagementsysteme, allgemeine Finanz- oder HR-Suiten sowie Student-Information-Tools, die nicht direkt den Workflow vom Antrag bis zur Einschreibung verwalten.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Anwendung

- Klickpfad und Website-Optimierung

- Kundenanalyse

- Warenkorbanalyse und Personalisierung

- Verkehrsanalyse

- Website- und App-Leistungsoptimierung

- Nach Branchenvertikale

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- BFSI

- Telekommunikation und IT

- Reisen und Gastgewerbe

- Gesundheitswesen

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Grenzen dessen festzulegen, was als Zulassungsmanagement gilt, und um einen realistischen Nachfragepool nach Geografie und Institutionstyp aufzubauen. Wir verwenden öffentliche Bildungsstatistiken und Betriebsindikatoren aus Quellen wie dem US National Center for Education Statistics (NCES), dem UNESCO Institute for Statistics, den Bildungsdatensätzen der Weltbank, den OECD-Bildungsindikatoren und, soweit verfügbar, nationalen Bildungsministerienportalen.

Für Angebot und Preisgestaltung prüfen wir öffentliche Unternehmensberichte, Produktbroschüren, Implementierungsfallstudien, Pressemitteilungen und Beschaffungsbekanntmachungen von Regierungs- und öffentlichen Institutionen, um typische Modulbündel und Supportbedingungen zu verstehen. Ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten und Nachrichten aggregiert, wurde selektiv verwendet, um die Umsatzrichtung und wichtige Vertragsankündigungen abzugleichen. Die oben aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung und Validierungsprüfung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird verwendet, um zu validieren, was Institutionen tatsächlich kaufen, wie oft sie Zulassungssysteme ersetzen und wie sich die Preisgestaltung je nach Bereitstellungsmodell und Institutionsgröße ändert. Wir sprachen mit Softwareanbietern, Implementierungspartnern und Führungskräften im Zulassungsbetrieb in wichtigen Regionen und nutzten deren Rückmeldungen, um Adoptionsannahmen, typische Vertragsstrukturen und realistische jahresweise ASP-Bewegungen zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 19 % | APAC: 39 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 32 % | EMEA: 35 % |

| Kleinere Anbieter: 19 % | Manager: 49 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der Nachfrage, bei der Institutionszahlen und Bewerbervolumina in adressierbare Softwareausgaben auf Basis von Adoptions- und Ausgabenbereichen pro Institution übersetzt werden. Diese Gesamtwerte werden dann durch selektive Bottom-up-Näherungen einem Stresstest unterzogen, etwa durch stichprobenartige Preisgestaltung nach Modulbündel, Kanalprüfungen zur Implementierungsintensität und Plausibilitätsprüfungen der Umsätze für eine Auswahl sichtbarer Anbieter.

Zu den wichtigsten Modelleingaben zählen die Anzahl der Hochschul- und K-12-Institutionen nach Region, Trends beim Bewerbungsvolumen und Digitalisierungsraten, der Mix aus Cloud- und On-Premises-Lösungen, die durchschnittliche Vertragsdauer und Verlängerungszyklen sowie der Anteil der Institutionen, die zusätzlich zur Software Dienstleistungen (Implementierung, Schulung und Support) erwerben. Wo die Bottom-up-Sichtbarkeit für kleinere Anbieter gering ist, werden Lücken mit normalisierten Ausgabenbändern nach Institutionsgröße und konservativen Annahmen zur Serviceanbindung behandelt, die anschließend in Interviews erneut überprüft werden.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch multivariate Regression auf stabile Treiber, hauptsächlich Institutionswachstum, Durchdringung digitaler Zulassungsverfahren und von Befragten genannte Signale zu Budgetprioritäten. Die endgültige Prognose wird angepasst, wenn Primärrückmeldungen auf klare Strukturbrüche hinweisen, etwa politisch bedingte Digitalisierung oder schnellere Cloud-Migration in bestimmten Regionen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen, darunter Trends bei Bildungseinschreibungen, Beschaffungsaktivitätsmuster und beobachtete Preisspannen für gängige Modulbündel. Ausreißer werden untersucht, Annahmen werden überarbeitet, und vor der Freigabe erfolgt eine zweite Analystenprüfung, damit die Logik über Regionen und Jahre hinweg konsistent bleibt.

Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse wie größere politische Änderungen, umfangreiche M&A-Aktivitäten oder starke Preisverschiebungen im Zusammenhang mit Cloud-Migrationen auftreten. Vor der Auslieferung führen wir eine abschließende Durchsicht der neuesten öffentlichen Aktualisierungen durch und kontaktieren erneut eine kleine Gruppe von Befragten, wenn eine wichtige Eingabe eine ungewöhnliche Abweichung zeigt.

Vergleich der Marktgröße für Zulassungsmanagement-Software von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Zulassungsmanagement-Software können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da die Zählregeln zwischen den Studien nicht einheitlich sind. Unterschiede ergeben sich meist daraus, was mit der Software mitgezählt wird, welche Bildungsnutzer erfasst werden und wie die Preisgestaltung in den Prognosejahren fortgeschrieben wird.

Durch die Verfolgung von Veränderungen im Bereitstellungsmix und den Servicebindungsraten hält Mordor Intelligence den Wert für 2026 an dem fest, was Institutionen für Zulassungsworkflow-Software plus zugehörige Dienstleistungen zahlen, statt ihn mit umfassenderen Studierendensystemen oder nicht verwandten Campus-Modulen zu vermischen. Einige Schätzungen mischen auch betriebliche Schulungs- und Einschreibungstools ein oder verwenden eine einheitliche globale ASP-Erhöhung, was die Gesamtwerte je nach angenommenem Tempo der Cloud-Adoption und Erneuerungspreise nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,59 Mrd. USD (2026) | |

| Branchenverlag A | 1,52 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint neben Bildungseinrichtungen auch betriebliche Schulungs- und Zertifizierungsstellen einzubeziehen, was den Nachfragepool verändert und die Gesamtwerte verschiebt, wenn eine schnell steigende Adoption angenommen wird. |

| Forschungsportal B | 1,59 Mrd. USD (2024) | Wendet einen breiteren Funktionsumfang über Student-Management-Funktionen hinweg an und verwendet einen höheren kurzfristigen Wachstumspfad, was den erfassten Umsatz über Zulassungsworkflow-Software und die zugehörigen Dienstleistungen hinaus aufblähen kann. |

Die Streuung der Werte erklärt sich weitgehend durch Umfanggrenzen und das als Ausgangspunkt verwendete Jahr, gefolgt davon, wie Cloud-Migration und Serviceumsätze im Modell behandelt werden. Wird der Nachfragepool aus Signalen zur Institutions- und Bewerberaktivität aufgebaut und anschließend mit realistischen Vertrags- und Preismustern abgeglichen, bleibt das Ergebnis von Jahr zu Jahr leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zulassungsverwaltungssoftware?

Die Marktgröße für Zulassungsverwaltungssoftware beträgt im Jahr 2026 USD 1,59 Milliarden.

Wie schnell wird der Markt für Zulassungsverwaltungssoftware wachsen?

Der Markt soll mit einem CAGR von 8,71 % expandieren und bis 2031 USD 2,41 Milliarden erreichen.

Welche Region führt beim Umsatz?

Nordamerika hält 41,10 % des Umsatzes im Jahr 2025 und liegt damit vor Europa und Asien-Pazifik.

Warum werden Cloud-Bereitstellungen bevorzugt?

Cloud erfasst einen Anteil von 67,75 %, da elastisches Computing die Kosten für die Erfassung und Analyse großer Klickstream-Volumina senkt.

Welches Anwendungssegment wächst am schnellsten?

Kundenanalyseanwendungen schreiten mit einem CAGR von 15,02 % voran, da Unternehmen prädiktive Einblicke in Abwanderung und Lebenszeitwert suchen.

Wie wirken sich Datenschutzbestimmungen auf die Übernahme aus?

Strengere Regeln wie DSGVO und CCPA drängen Unternehmen zu Plattformen mit integrierten Einwilligungs- und Datenminimierungstools, was die Anbieterauswahl beeinflusst und Implementierungen verlangsamt, denen Compliance-Funktionen fehlen.

Seite zuletzt aktualisiert am: