Marktgröße und -anteil für digitale Versicherungsplattformen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

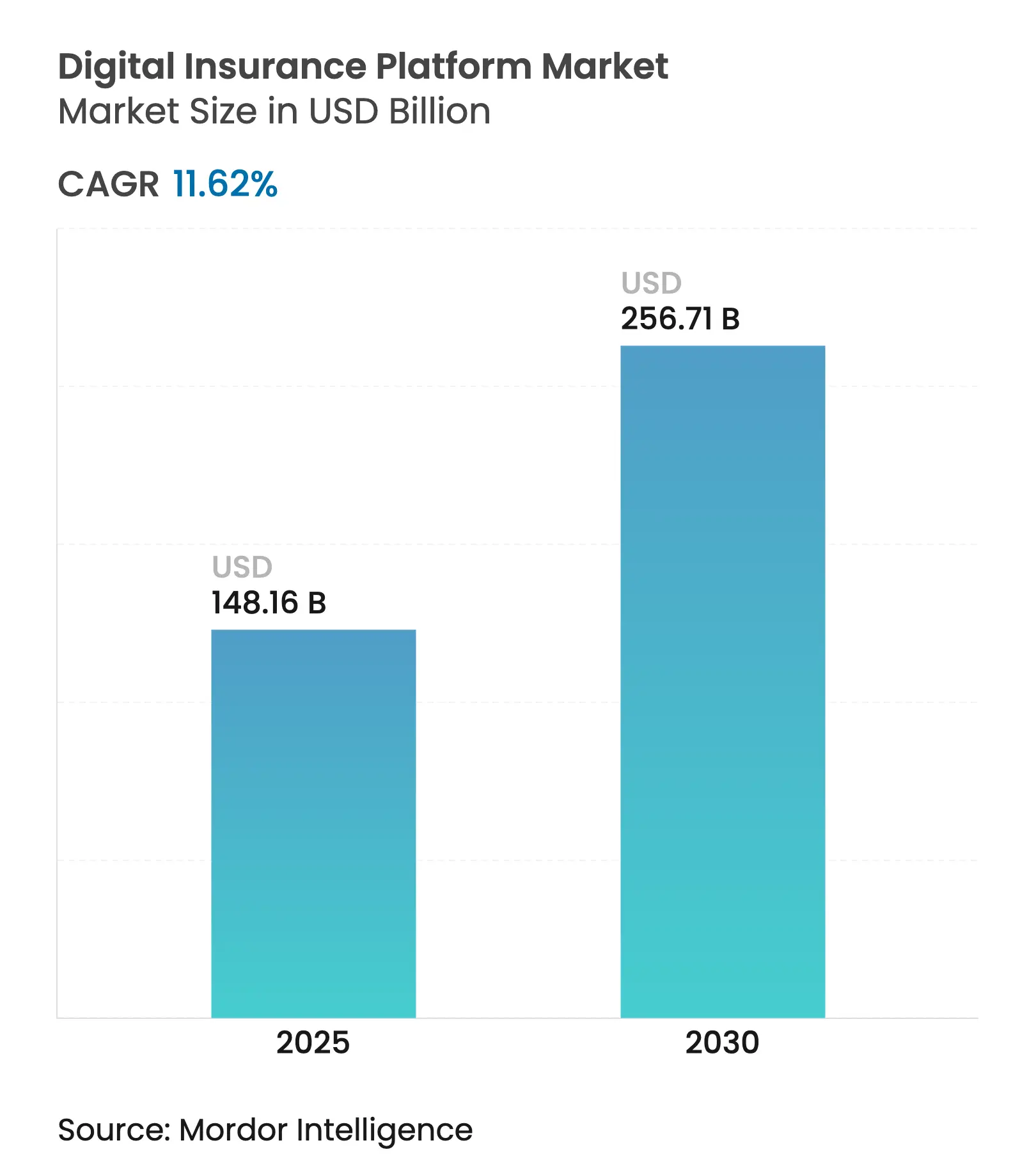

| Marktgröße (2025) | 148.16 Milliarden US-Dollar |

| Marktgröße (2030) | 256.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.62% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Versicherungsplattformen von Mordor Intelligence

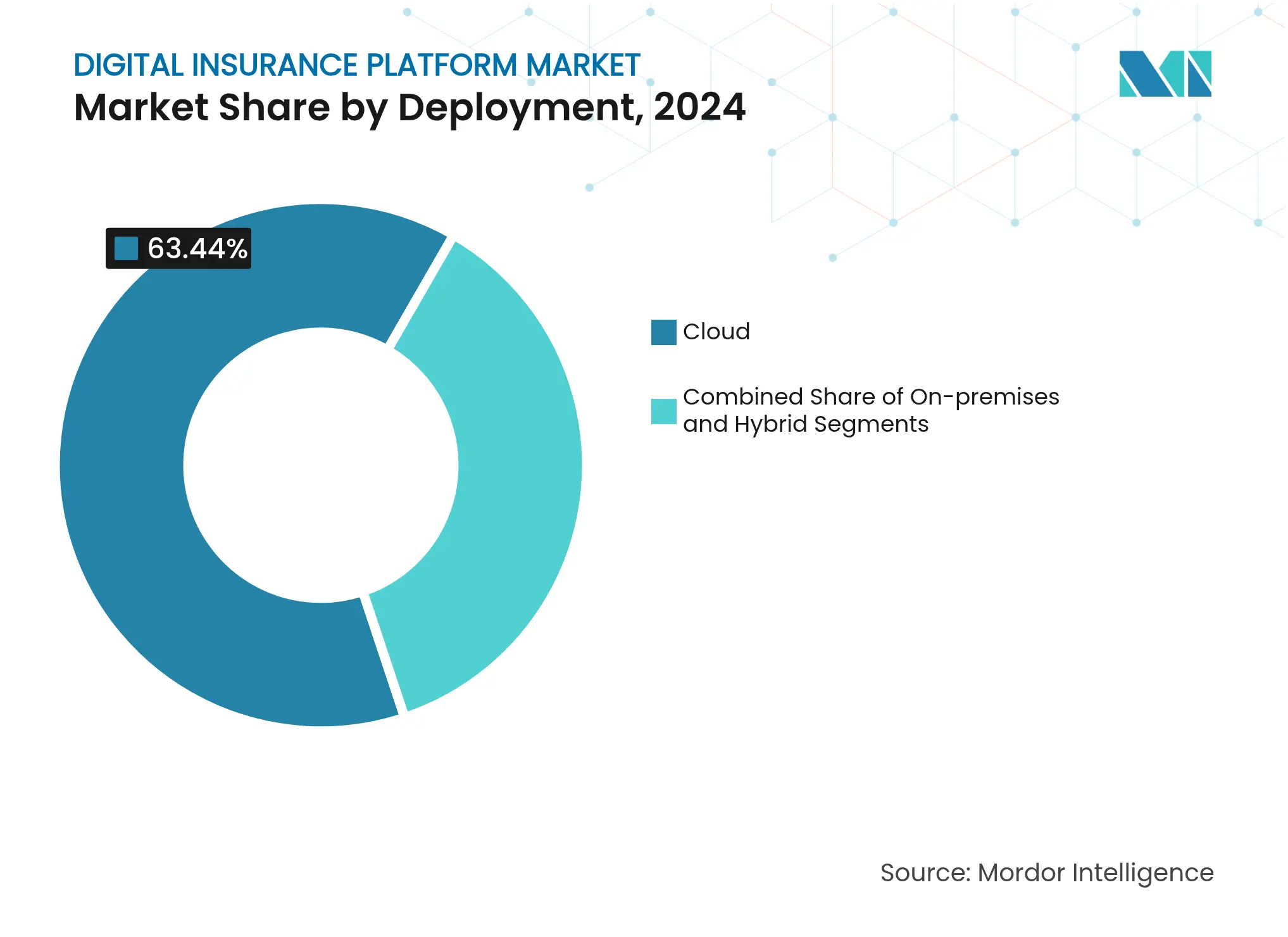

Die Marktgröße für digitale Versicherungsplattformen beläuft sich im Jahr 2025 auf 148,16 Milliarden USD und wird bis 2030 voraussichtlich 256,71 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 11,62 % über den Zeitraum entspricht. Der Cloud-Bereitstellungsanteil von 63,44 % im Jahr 2024, die 72,71-prozentige Dominanz von Plattform- und Softwarekomponenten sowie eine CAGR von 17,62 % bei kleinen und mittleren Unternehmen (KMU) unterstreichen die Migration des Sektors von isolierten Werkzeugen hin zu vollständig integrierten Ökosystemen. Die Dringlichkeit der Versicherer, Altsysteme zu modernisieren, Daten zu monetarisieren und auf regulatorische Vorgaben zu reagieren, beschleunigt Investitionen, während eingebettete Versicherungspartnerschaften und Pilotprojekte mit generativer KI die Vertriebsökonomie und das Underwriting neu gestalten. Erhöhte Risikokapitalfinanzierungen, exemplarisch durch Munich Res Erwerb von NEXT Insurance für 2,6 Milliarden USD, sowie wachsende API-Marktplätze verkürzen die Markteinführungszeit für neue Produkte und vergrößern den Wettbewerbsvorsprung zwischen digital-orientierten Versicherern und rückständigen Platzhirschen. Gleichzeitig signalisieren 22 US-Bundesstaaten, die NAIC-KI-Governance-Rahmenwerke übernehmen, steigende Compliance-Kosten, die frühen Anwendern zugutekommen, die standardisierte Leitplanken operationalisieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel auf das Plattform-/Softwaresegment im Jahr 2024 ein Anteil von 72,71 % an der Marktgröße für digitale Versicherungsplattformen, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 22,41 % wachsen werden.

- Nach Bereitstellung erfasste die Cloud im Jahr 2024 einen Marktanteil von 63,44 % am Markt für digitale Versicherungsplattformen; hybride Bereitstellungen werden voraussichtlich bis 2030 mit einer CAGR von 18,62 % wachsen.

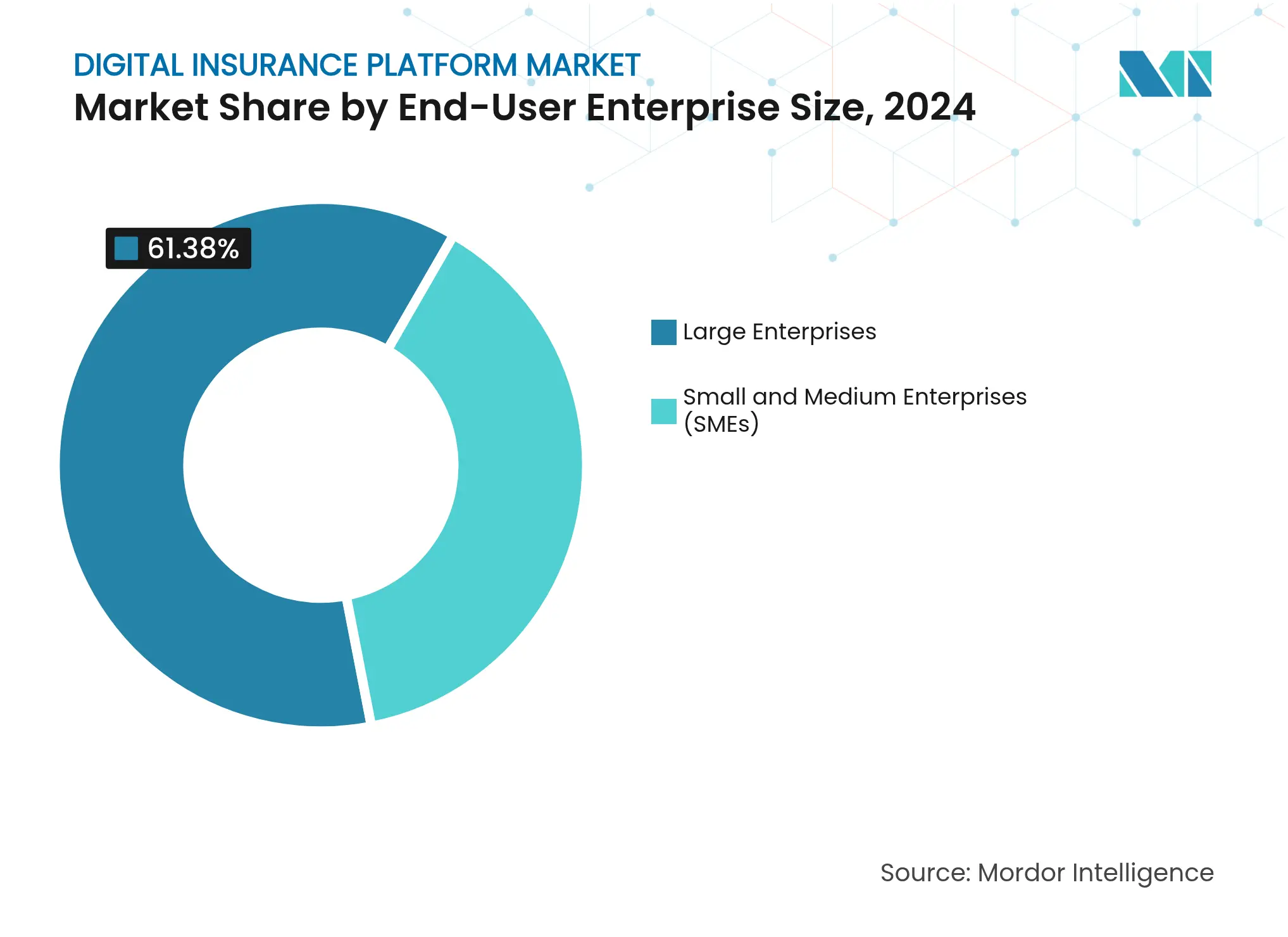

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 61,38 %, während KMU im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 17,62 % wachsen werden.

- Nach Anwendung führte Automobil und Transport mit einem Umsatzanteil von 24,21 % im Jahr 2024; Reiseplattformen werden voraussichtlich die höchste CAGR von 19,77 % bis 2030 verzeichnen.

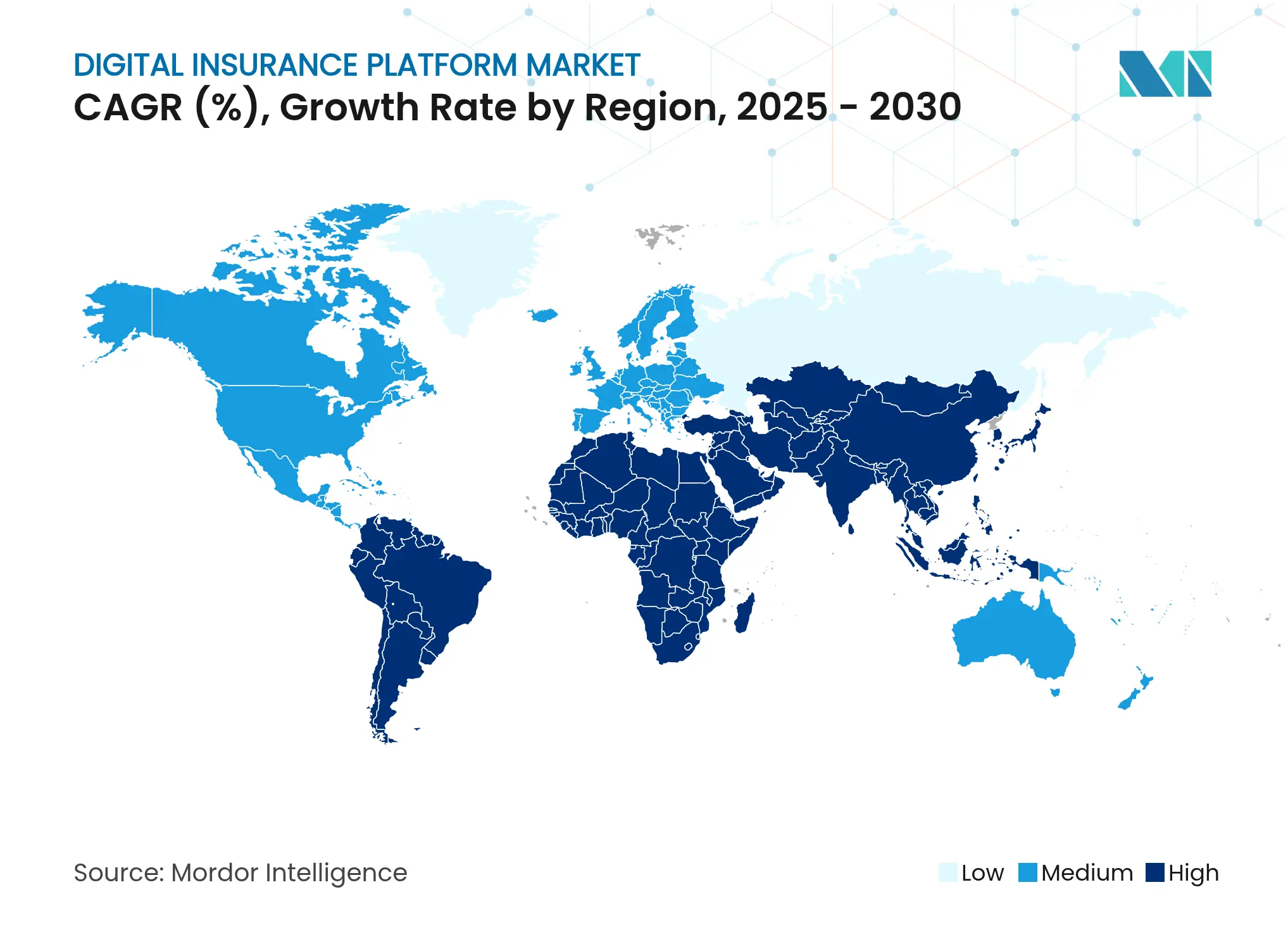

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Anteil von 43,88 %; der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 16,32 % bis 2030 erzielen.

Globale Trends und Erkenntnisse zum Markt für digitale Versicherungsplattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu kundenzentrierten Produkten | +2.1% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Cloud-Einführung | +1.8% | Global; angeführt von Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| API-gesteuerte Kernmodernisierung | +1.5% | Nordamerika und EU als Kern; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach eingebetteten Versicherungen | +1.2% | Global; konzentriert in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Generative KI im Underwriting und bei Schadensfällen | +0.9% | Nordamerika und EU führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Offene Versicherungs-Sandboxen | +0.7% | EU führend mit FIDA; selektive Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wandel von produktzentrierten zu kundenzentrierten Versicherungsangeboten

Kundenzentrierte Architekturen gewinnen an Dynamik, da 40 % der britischen Versicherungsnehmer nach schlechten Schadensabwicklungserfahrungen den Anbieter wechseln, was Versicherer dazu veranlasst, digitale Kontaktpunkte neu zu gestalten [1]Nuvei. „Warum britische Versicherungsnehmer das Vertrauen in Versicherungen verlieren – und wie Zahlungen das beheben können.” 24. März 2025. . Salesforce Customer 360 für Versicherungen erzielte einen Marketing-ROI von 27 % und einen um 32 % höheren Umsatz durch die Vereinheitlichung von Police- und Schadendaten, was die Vorteile eines ganzheitlichen Engagements bestätigt [2]Salesforce. „Datenblatt für Versicherungsmakler-Lösungen.” 1. Januar 2025. . QBEs Einführung generativer KI reduzierte die Überprüfungszeit im Underwriting um 65 % und bestätigte die Personalisierung im großen Maßstab. Echtzeit-Präferenzlernen erzeugt Datennetzwerkeffekte, die Wettbewerbsvorteile stärken, während eingebettete Versicherungsintegrationen Policen weiter mit alltäglichen Transaktionen verknüpfen. Folglich priorisieren Plattformbeschaffungskriterien nun die Experimentiergeschwindigkeit gegenüber Funktionslisten.

Wachsende Cloud-Einführung bei Versicherern

Cloud-Migrationen haben sich von Kosteneinsparungsmaßnahmen zu strategischen Enablerern gewandelt: Guidewires vierteljährliche Abonnementeinnahmen stiegen aufgrund der Cloud-Nachfrage um 33 %[3]Guidewire Software. „Guidewire gibt die Finanzergebnisse des ersten Quartals des Geschäftsjahres 2025 bekannt.” 5. Dezember 2024. . Die zwei Jahrzehnte dauernde Mainframe-Modernisierung der NN Group senkte die IT-Plattformkosten um 80 % und verdeutlicht den Marathoncharakter der Modernisierung. Multi-Cloud sichert regulatorische Risiken ab, da Syntphony Insurance Distribution Azure und AWS für die Einhaltung jurisdiktionaler Vorschriften nutzt. Erstanbieter-Cloud-Marktplätze, exemplarisch durch Socotra's Connected Core im AWS Marketplace, verkürzen Bereitstellungszyklen und katalysieren nutzungsbasierte Preismodelle. Unterdessen kodifiziert Europas Gesetz zur digitalen operationellen Resilienz (DORA) Cloud-Sicherheitsstandards und begünstigt Anbieter mit ausgereifter Governance.

Schnelle API-gesteuerte Kernmodernisierungsprogramme

API-First-Designs zerlegen Monolithen in zusammensetzbare Fähigkeiten: AIG verkürzte die Zahlungsabwicklung von Tagen auf Minuten und sparte 40 % des Personalaufwands nach der Einführung von OpenLegacy-Microservices. Bold Penguins API-Verbindung mit Salesforce ermöglicht Echtzeit-Datensynchronisation und automatisiertes Underwriting, was Makler-Workflows verkürzt [BOLDPENGUIN.COM]. Insuritys Tabellenkalkulations-API verkürzte Produkteinführungszyklen von Monaten auf 30 Tage bei 83 % niedrigeren Kosten. API-Ökosysteme ziehen Drittentwickler an und schaffen positive Rückkopplungsschleifen, bei denen Versicherer mit umfangreicheren Endpunkten eingebettete Vertriebsvereinbarungen gewinnen. Dennoch schränkt die Legacy-Integration weiterhin die Geschwindigkeit ein, was die Nachfrage nach hybriden Konnektoren wie IBM HATS antreibt, die jahrelange CRM-Investitionen sichern und gleichzeitig Mainframe-Logik als REST-Dienste bereitstellen.

Steigende Nachfrage nach eingebetteten Versicherungspartnerschaften

Eingebettete Versicherungen haben sich von einer Nische zum Mainstream entwickelt, mit gebuchten Bruttoprämien, die bis 2030 auf 722 Milliarden USD prognostiziert werden. Vierzig Prozent der US-amerikanischen KMU sind nach wie vor unterversichert, was den adressierbaren Markt für kontextbezogene Deckung erweitert. YAS und QBEs Produkt „Pay-As-You-Sell” verknüpft Prämien mit Echtzeit-E-Commerce-Umsätzen und veranschaulicht dynamische risikobasierte Preisgestaltung. Low-Code-Tools werden voraussichtlich bis 2026 60 % der Schadenaufgaben automatisieren und Integrationshürden für Nicht-Versicherungsmarken senken. EU-FIDA-Vorschriften schreiben Datenaustausch vor und festigen offene APIs als Rückgrat zukünftiger eingebetteter Ökosysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Mainframe-Integration | -1.4% | Global; akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an modernen IT-Fachkräften in der Versicherungsbranche | -0.8% | Global; akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für die Einhaltung des Datenschutzes | -0.6% | EU führend mit der DSGVO; globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Befürchtungen einer Anbieterabhängigkeit bei Cloud-nativen Stacks | -0.4% | Global; höher in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-Mainframes

Die Abhängigkeit von Mainframes bleibt das größte technische Hemmnis: Modernisierungsprogramme erstrecken sich routinemäßig über Jahrzehnte, während COBOL-Experten in den Ruhestand gehen. Fallstudien von mLogica zeigen, dass KI-gestützte Code-Konvertierung Übergänge erleichtert, aber dennoch spezialisierte Fähigkeiten erfordert. Hybrid-APIs von Software AG ermöglichen eine schrittweise Entkopplung, doch Dual-Run-Umgebungen erhöhen den Betriebsaufwand und die Sicherheitsrisiken. Versicherer, die Legacy- und digitale Kernsysteme nicht verbinden können, sehen sich mit verzögerten Produkteinführungen konfrontiert, was die Kundenerfahrung und die Agilität bei der regulatorischen Berichterstattung untergräbt. Erfolgsgeschichten wie AIGs phasenweise API-Schichtung verdeutlichen die Vorteile für diejenigen, die Integrationsrisiken frühzeitig in den Griff bekommen.

Fachkräftemangel bei modernen IT-Kenntnissen in der Versicherungsbranche

Siebzig Prozent der Versicherer meldeten im Jahr 2024 IT-Qualifikationslücken gegenüber 40 % vor einem Jahrzehnt, wobei die Hälfte der Belegschaft kurz vor dem Ruhestand steht. Allein das Vereinigte Königreich benötigt 4.000 Technologiefachkräfte, da Versicherer mit Fintechs um Dateningenieure konkurrieren. Wilbury Stratton stellte fest, dass 56 % der Makler Schwierigkeiten haben, Fachleute zu rekrutieren, die sowohl Versicherungslogik als auch Cloud-Architektur beherrschen. Das Defizit treibt 83 % der Unternehmen zu Anbieterpartnerschaften oder verwalteten Diensten, was die Nachfrage nach schlüsselfertigen Plattformen verstärkt, die Komplexität verbergen. Größere Versicherer investieren in Umschulungsakademien, doch KMU-Versicherern fehlen oft die Ressourcen, was den Konsolidierungsdruck erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Bereitstellungen machten den größten Anteil an der Marktgröße für digitale Versicherungsplattformen aus und verzeichneten im Jahr 2024 einen Anteil von 63,44 %. Das Segment ist bereit, seinen Vorsprung mit einer CAGR von 18,62 % auszubauen, da Versicherer Skalierbarkeit und KI-Bereitschaft mit Wettbewerbsfähigkeit gleichsetzen. Multi-Cloud-Strategien mindern Konzentrationsrisiken und verknüpfen die Compliance mit regionalen Datenspeicherungsvorschriften, ein Faktor, der von Regulierungsbehörden in Asien und Europa zunehmend kodifiziert wird. Hybridstrategien überbrücken regulatorische Einschränkungen und bestehende Infrastruktur, doch ihr Anteil schrumpft, da die Mainframe-Abschaltung an Dynamik gewinnt. Der Markt für digitale Versicherungsplattformen erlebt Netzwerkeffekte; jede migrierte Arbeitslast stärkt Anbieter-Ökosysteme, senkt Grenzkosten und erhöht Wechselhürden.

Architekturen der zweiten Generation differenzieren Anbieter weiter, da Echtzeit-KI-Modellaktualisierungen, katastrophengesteuerte automatische Skalierung und Marktplatzintegrationen zum Standard werden. Südkoreas FSC-Fahrplan erlaubt ausdrücklich den Einsatz generativer KI auf Cloud-Infrastrukturen und signalisiert eine breitere offizielle Akzeptanz, die aufgeschobene Migrationsbudgets freischalten wird. Die Entwicklung des Segments spiegelt auch makroökonomische Bedingungen wider: Erhöhte Cyberbedrohungen verstärken den Wert Cloud-nativer Sicherheitsstacks, während Kapitalmärkte Versicherer belohnen, die OPEX-Flexibilität und schnellere Produktiterationszyklen demonstrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Plattformintegration treibt Marktkonsolidierung voran

Plattform-/Softwarebestände machten im Jahr 2024 72,71 % des Marktanteils für digitale Versicherungsplattformen aus und verdeutlichen die Präferenz für End-to-End-Suiten gegenüber Einzellösungen. Dienstleistungen übertreffen jedoch Software mit einer CAGR von 22,41 %, da Implementierungskomplexität und Fachkräftemangel Versicherer dazu veranlassen, schlüsselfertige Engagements zu suchen. Die von Integratoren und Managed-Service-Anbietern erzielten Aufschläge verdeutlichen die Reifekurve des Marktes; da die Kernfunktionalität zur Ware wird, verlagert sich der Wert auf Konfiguration, Orchestrierung und kontinuierliche Optimierung. Plattformen wie Salesforce Financial Services Cloud unterstützen Verkaufsgespräche mit obligatorischer partnergeführter Implementierung und belegen die Untrennbarkeit von Software und Dienstleistungen bei der Erzielung von ROI.

Reife Anbieter betten zunehmend Professional-Services-Kapazitäten ein und bündeln Beschleuniger, Migrations-Toolkits und regulatorische Pakete. Diese Kopplung errichtet Markteintrittsbarrieren für Neueinsteiger ohne Lieferkapazitäten und treibt die Konsolidierung voran, da Unternehmen spezialisierte Beratungsunternehmen akquirieren. Umgekehrt konzentrieren sich API-First-Startups auf enge, aber kritische Schichten wie Underwriting- oder Abrechnungs-Microservices und nutzen die einfache Integration, um Vollsuite-Wettbewerbe zu umgehen.

Nach Endnutzer-Unternehmensgröße: KMU-Einführung beschleunigt sich durch eingebettete Lösungen

Großunternehmen hielten im Jahr 2024 61,38 % des Umsatzes, doch das KMU-Segment wächst mit einer CAGR von 17,62 % am schnellsten, angetrieben durch niedrigere Einstiegshürden und eingebettete Partnerschaften. Plattformen bündeln sofort einsatzbereite Workflows, Abonnementpreise und No-Code-Konfiguratoren, die es KMU-Versicherern ermöglichen, digitale Sparten ohne mehrjährige Investitionsausgaben einzuführen. Walnut Insurances Finanzierungsrunde von 3,4 Millionen USD verdeutlicht den Kapitalfluss in Richtung KMU-orientierter eingebetteter Modelle, die auf den Einzel- oder Gig-Economy-Kontext zugeschnitten sind. Gleichzeitig setzen große Versicherer mehrspurige Transformationen fort, die Straight-Through-Processing, Omnichannel-Engagement und fortgeschrittene Analysen umfassen, um Marktanteile gegen digital-native Herausforderer zu verteidigen.

Die Divergenz erfordert von Anbietern duale Roadmaps: leichtgewichtige Einführungen für KMU und tiefgreifend angepasste Programme für Unternehmenskunden. Im Laufe der Zeit werden KMU, die auf umfangreichere Funktionalitäten upgraden, zu natürlichen Expansionspfaden und machen Land-and-Expand zur vorherrschenden Markteinführungstaktik unter Plattformanbietern.

Nach Anwendung: Reiseversicherungsplattformen führen die Wachstumserholung an

Automobil und Transport blieb mit einem Umsatzanteil von 24,21 % im Jahr 2024 die größte Anwendung, angetrieben durch Daten vernetzter Fahrzeuge, die nutzungsbasierte und parametrische Deckungen unterstützen. Reiseversicherungen zeigen jedoch mit einer CAGR von 19,77 % die stärkste Dynamik, da der grenzüberschreitende Tourismus sich erholt und parametrische Auslöser das Vertrauen der Verbraucher gewinnen. AXAs parametrische Taifun-Police mit MOTOGO unterstreicht, wie hyperlokale Risikoparameter zu differenzierten Produkten führen und die Einführung katalysieren. Lebens- und Gesundheitslinien nutzen maschinelles Lernen im Underwriting, um Antragszeiten zu verkürzen, während B2B-Lieferkettenplattformen Fracht- und Handelskredit-Deckungen in Beschaffungsabläufe einbetten. Die Deckung von Unterhaltungselektronik und industriellem IoT bleibt noch in den Anfängen, aber vielversprechend und hängt von der Verbreitung von Sensoren und der Standardisierung von Echtzeit-Datenfeeds ab.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 einen beherrschenden Anteil von 43,88 %, gestützt durch Risikokapitaltiefe, Cloud-Incumbency und regulatorische Klarheit. Die von 22 Bundesstaaten übernommenen KI-Governance-Leitlinien der NAIC reduzieren Compliance-Unklarheiten und beschleunigen Plattform-Rollouts, was Versicherern zugute kommt, die Standards frühzeitig operationalisieren. Strategische Investitionen wie Munich Res Erwerb von NEXT Insurance für 2,6 Milliarden USD bestätigen sichtbar die Bewertungen für skalierungsbereite Insurtechs. Technologieallianzen – Prudential mit Google Cloud, Guidewire mit AWS – betten fortgeschrittene Analysen und API-Ökosysteme ein, die die Einführung bei mittelgroßen Versicherern inspirieren.

Der Asien-Pazifik-Raum entwickelt sich zum schnellsten Wachstumsmarkt mit einer prognostizierten CAGR von 16,32 % bis 2030, gestützt durch einen Anstieg der Insurtech-Finanzierungen um 58 % im Jahresvergleich. Smartphone-Durchdringung und die Allgegenwart digitaler Geldbörsen ermöglichen einen Sprung bei der Einführung eingebetteter Mikroversicherungen, während Regierungen in Singapur, China und Thailand Sandboxen einrichten, die Innovationen risikoärmer machen. Südkoreas Lockerung der Netzwerktrennung unterstreicht die Bereitschaft regionaler Regulierungsbehörden, Resilienz und Innovation in Einklang zu bringen. Grenzüberschreitende Fusionen und Übernahmen, wie Zurichs Beteiligung von 670 Millionen USD an Kotak General Insurance, zeigen den Appetit auf anorganische Expansion, um adressierbare Prämienvolumina zu erschließen, die bis 2029 voraussichtlich über 40 % der globalen Gesamtsumme ausmachen werden.

Europa verzeichnet ein stetiges Wachstum, verankert durch zukunftsweisende politische Rahmenbedingungen wie FIDA, das offene Versicherungsdatenschienen vorschreibt. Das EU-KI-Gesetz verpflichtet jeden Mitgliedstaat, bis August 2026 regulatorische Sandboxen einzurichten, was die Bemühungen der Anbieter antreibt, Modelle unter DSGVO-konformen Regimen vorab zu qualifizieren. Versicherer in reifen Märkten setzen verstärkt auf Differenzierung durch Kundenerfahrung, da der Preiswettbewerb zunimmt. Südamerika sowie der Nahe Osten und Afrika stellen längerfristige Chancen dar, wo geringe aktuelle Durchdringung und Lücken in der digitalen Infrastruktur mit hoher Mobilfunknutzung koexistieren, was auf Greenfield-Potenzial für Cloud-native, Mobile-First-Angebote hindeutet, sobald regulatorische und kapitalbedingte Hindernisse nachlassen.

Wettbewerbslandschaft

Die Wettbewerbsintensität liegt auf einem moderaten Niveau und ist durch eine Achse zwischen Vollsuite-Platzhirschen – Guidewire, Duck Creek, Salesforce, Microsoft – und agilen Disruptoren gekennzeichnet, die sich auf APIs, Underwriting-Bots oder eingebetteten Vertrieb spezialisieren. Die Marktkonsolidierung beschleunigt sich, da Platzhirsche Fähigkeiten kaufen statt aufbauen: Munich Res NEXT Insurance-Deal und Zurichs Kotak General-Beteiligung sind Beispiele für strategische Schritte zur Verankerung digitaler Reichweite. Guidewires Umsatzsprung von 27 % bei Cloud-Abonnements verdeutlicht, wie Platzhirsche Migrationswellen monetarisieren, während Salesforce eine 95-prozentige Einführungsrate unter befragten Versicherern für seinen Front-Office-Stack beansprucht.

Die technologische Differenzierung verlagert sich auf KI-Beschleunigungsschichten: QBEs generative KI im Underwriting verkürzte die Überprüfungszeit um 65 % und macht operative Effizienz zum neuen Schlachtfeld. Befürchtungen einer Anbieterabhängigkeit befeuern die Nachfrage nach interoperablen Lösungen und zwingen Anbieter, umfangreiche APIs und Multi-Cloud-Bereitstellungsoptionen bereitzustellen. Weißraum-Chancen weiten sich rund um Regulatory-as-Code-Module aus, die Compliance automatisch konfigurieren, Cybersicherheitsstandards setzen und ESG-Berichte erstellen, was Risikokapital in nischige, aber kritische Werkzeuge zieht.

Startups nutzen Kapitaleffizienz, um unterversorgte Vertikale zu erschließen: Walnut zielt über eingebettete Kanäle auf KMU ab; Boost Insurance bietet Versicherungsinfrastruktur als Dienstleistung an; Zopper skaliert Policenverteilungs-APIs in Schwellenmärkten. Obwohl die Finanzierung in einigen Quartalen abgekühlt ist, bleiben Bewertungen für Vermögenswerte mit nachgewiesenem Umsatz und Domänentiefe widerstandsfähig, was auf eine anhaltende Pipeline strategischer Akquisitionen unter Versicherern, Rückversicherern und Cloud-Hyperscalern hindeutet.

Marktführer für digitale Versicherungsplattformen

IBM Corporation

Microsoft Corporation

Oracle Corporation

Pegasystems Inc.

Appian Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: AXA ist eine Partnerschaft mit MOTOGO eingegangen, um parametrische Taifun- und grenzüberschreitende Reiseversicherungsprodukte einzuführen und die parametrische Einführung auf spezialisierte Risiken auszuweiten.

- Juli 2025: Munich Re schloss die Übernahme von NEXT Insurance für 2,6 Milliarden USD ab, dem bislang größten Insurtech-Schaden- und Unfallversicherungsgeschäft.

- Juni 2025: Willis Towers Watson führte Zest Insurance ein, das auf Australiens KMU-Segment im Wert von 9 Milliarden USD durch ein digital-orientiertes Modell abzielt.

- April 2025: Zopper sicherte sich eine Finanzierung von 121 Millionen USD zur Erweiterung von Versicherungsinfrastruktur-APIs.

- März 2025: Liberty Specialty Markets und Baobab Insurance führten eine E-Crime-Deckung für KMU bis zu 5 Millionen EUR ein, um Deepfake-Betrug zu bekämpfen.

- Dezember 2024: YAS und QBE Hong Kong stellten die Haftpflichtversicherung „Pay-As-You-Sell” für E-Commerce-Händler vor, die Echtzeit-Umsatzdaten nutzt.

Berichtsumfang des globalen Marktes für digitale Versicherungsplattformen

Digitale Versicherungsplattformen unterstützen Versicherer, indem sie die Effizienz zentraler Kernsysteme und die Differenzierung einer leicht zusammensetzbaren Kundenerfahrung verbessern. Die Hauptverantwortung der Anbieter digitaler Versicherungsplattformen besteht darin, die ordnungsgemäße Bereitstellung und Integration digitaler Versicherungslösungen gemäß den spezifischen Anforderungen der Kunden sicherzustellen. Nach Art der Bereitstellung ist der Markt in On-Premise und Cloud unterteilt. Die Organisationsgrößensegmente umfassen Großunternehmen sowie kleine und mittlere Unternehmen.

Der Markt für digitale Versicherungsplattformen ist segmentiert nach Bereitstellung (On-Premise, Cloud), nach Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen), nach Anwendung (Automobil und Transport, Wohn- und Gewerbegebäude, Leben und Gesundheit, Geschäft und Unternehmen, Unterhaltungselektronik und Industriemaschinen, Reise), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Cloud |

| On-Premise |

| Hybrid |

| Plattform/Software |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Automobil und Transport |

| Wohn- und Gewerbegebäude |

| Leben und Gesundheit |

| Geschäft und Unternehmen |

| Unterhaltungselektronik und Industriemaschinen |

| Reise |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Plattform/Software | ||

| Dienstleistungen | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Automobil und Transport | ||

| Wohn- und Gewerbegebäude | |||

| Leben und Gesundheit | |||

| Geschäft und Unternehmen | |||

| Unterhaltungselektronik und Industriemaschinen | |||

| Reise | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Versicherungsplattformen im Jahr 2025?

Die Marktgröße für digitale Versicherungsplattformen beträgt im Jahr 2025 148,16 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 11,62 % wachsen.

Welches Bereitstellungsmodell ist bei Versicherern am beliebtesten?

Cloud-Bereitstellungen führen mit einem Anteil von 63,44 % im Jahr 2024 und werden voraussichtlich schneller wachsen als On-Premise- oder Hybrid-Alternativen.

Welches Segment wächst nach Anwendung am schnellsten?

Reiseversicherungsplattformen zeigen das höchste Wachstumspotenzial mit einer CAGR von 19,77 %, da der globale Tourismus sich erholt und parametrische Produkte an Zugkraft gewinnen.

Warum sind KMU wichtig für das Plattformwachstum?

KMU übernehmen eingebettete, abonnementbasierte Lösungen, die Kosten und Komplexität senken, und generieren eine CAGR von 17,62 %, wodurch die Nutzerbasis über Großunternehmen hinaus erweitert wird.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird bis 2030 voraussichtlich eine CAGR von 16,32 % aufgrund von Insurtech-Investitionsanstiegen und unterstützender Regulierung erzielen.

Was treibt die Konsolidierung unter Versicherern voran?

Fachkräftemangel und der Bedarf an fortgeschrittenen digitalen Fähigkeiten veranlassen Platzhirsche dazu, Insurtechs zu akquirieren, anstatt Lösungen intern zu entwickeln.

Seite zuletzt aktualisiert am: