Marktgröße und Marktanteil für Preisoptimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

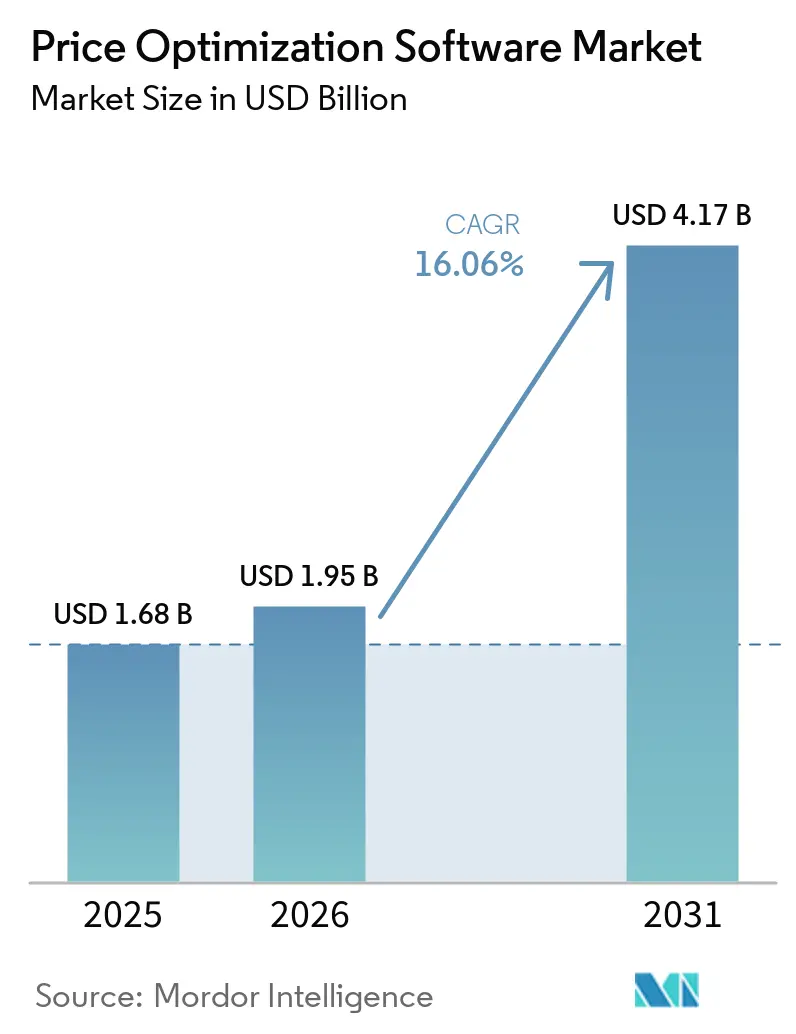

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 4.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Preisoptimierungssoftware von Mordor Intelligence

Die Marktgröße für Preisoptimierungssoftware wird voraussichtlich von USD 1,68 Milliarden im Jahr 2025 und USD 1,95 Milliarden im Jahr 2026 auf USD 4,17 Milliarden bis 2031 anwachsen, was einer CAGR von 16,06 % zwischen 2026 und 2031 entspricht. Inflationsbedingte Margendruck, zunehmende Omnichannel-Komplexität und die Verbreitung von Echtzeit-Datenfeeds haben die algorithmische Preisgestaltung von einem taktischen Analysetool zu einem strategischen Wachstumshebel auf Vorstandsebene erhoben. Generative KI bettet jetzt konversationelle Unterstützung in Angebots-Workflows ein und verwandelt Software in ein Verhandlungshilfsmittel, das Vertriebsteams am Transaktionspunkt einsetzen. Cloud-native Bereitstellung verkürzt Implementierungszyklen von Monaten auf Wochen, während durch Private-Equity-gestützte Konsolidierung die Anbieterpositionierung neu gestaltet wird. Gleichzeitig prüfen Kartellbehörden in den Vereinigten Staaten und Europa gemeinsam genutzte Drittanbieterplattformen, was Unternehmen dazu zwingt, in Governance-Funktionen zu investieren, die Differenzierung von Kollisionsrisiken trennen.

Wichtigste Erkenntnisse des Berichts

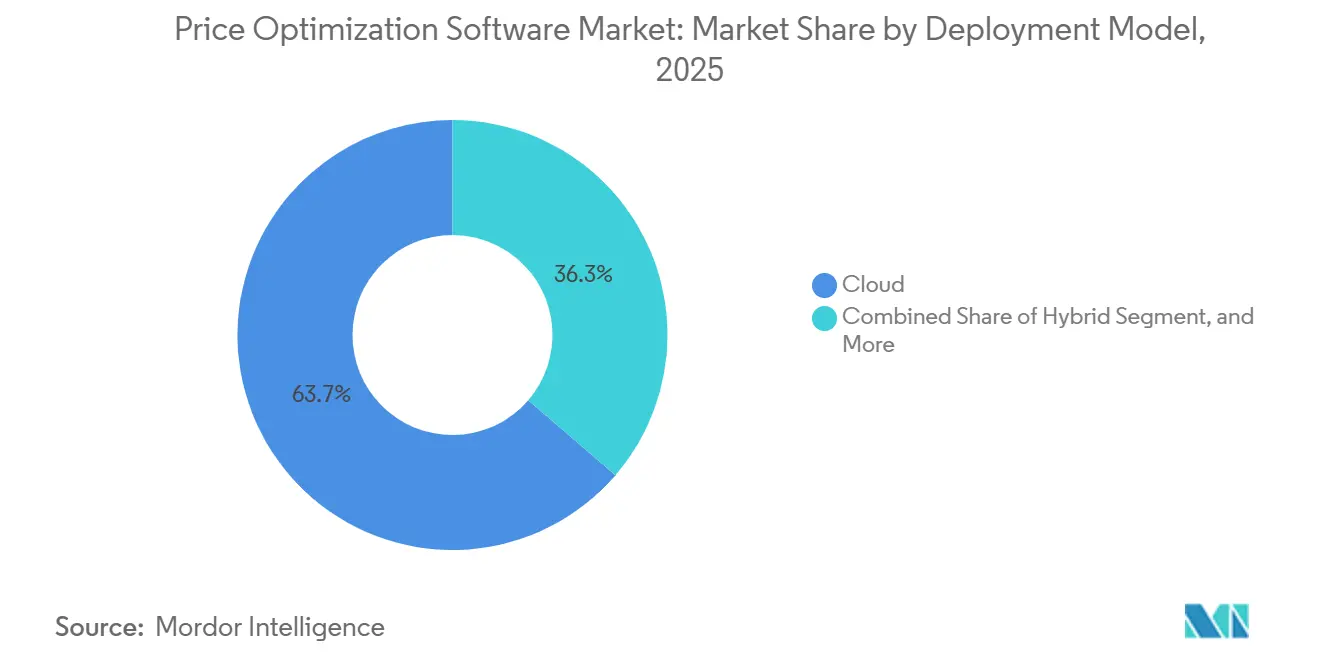

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Marktanteil von 63,7 % am Markt für Preisoptimierungssoftware und wird voraussichtlich bis 2031 eine CAGR von 17,1 % verzeichnen.

- Nach Art der Preisstrategie dominierte KI-gesteuerte dynamische Preisgestaltung im Jahr 2025 mit einem Marktanteil von 47,4 % am Markt für Preisoptimierungssoftware.

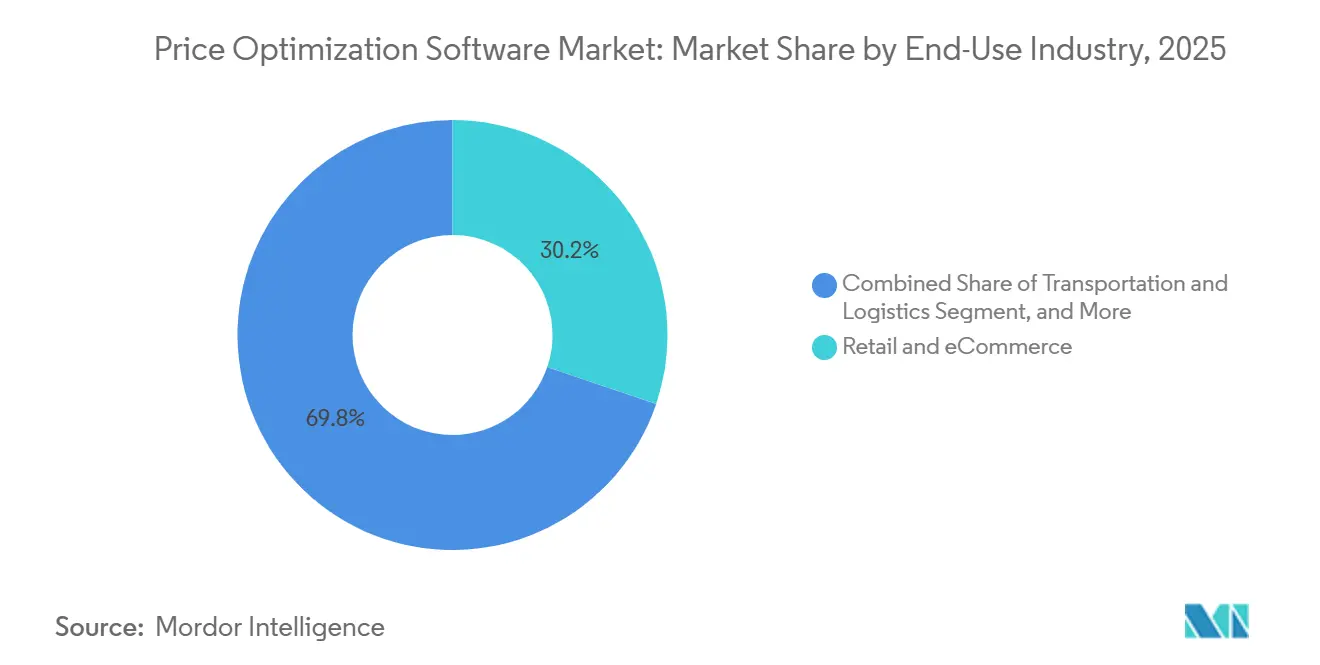

- Nach Endverbrauchsbranche hielt Einzel- und E-Commerce im Jahr 2025 einen Anteil von 30,2 % am Markt für Preisoptimierungssoftware und wird voraussichtlich bis 2031 eine CAGR von 17,4 % aufrechterhalten.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,9 % des Marktes für Preisoptimierungssoftware auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 17,3 % wachsen werden.

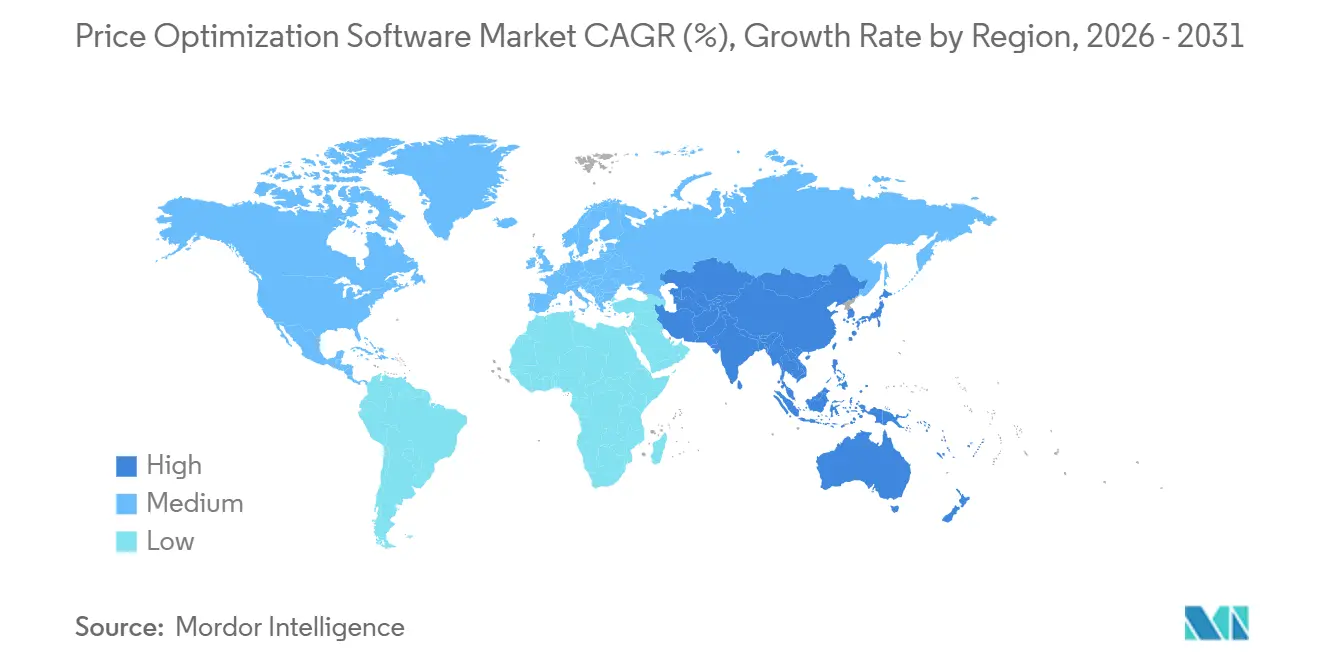

- Nach Geografie blieb Nordamerika mit einem Anteil von 36,6 % am Markt für Preisoptimierungssoftware im Jahr 2025 die mit Abstand größte Region, während Asien-Pazifik mit einer CAGR von 16,9 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Preisoptimierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte dynamische Echtzeit-Preisgestaltung | +3.20% | Global, früh in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Cloud-native Software-als-Dienstleistung-Modelle | +2.80% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingter Margendruck | +2.50% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durchgängige Integration von CPQ und E-Commerce | +2.10% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Durch generative KI ermöglichte Preisnarrative | +1.80% | Nordamerika und Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Kohlenstoffangepasste Preisalgorithmen | +1.20% | Europa, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte dynamische Echtzeit-Preisgestaltung beschleunigt das Wachstum im Omnichannel-Einzelhandel

Einzelhändler betreiben jetzt Modelle des maschinellen Lernens, die Konkurrenzpreise, Lagerbestände, Wettervorhersagen und mikroverhaltensbasierte Signale verarbeiten, um Preise mehrmals täglich anzupassen. Walmart reichte im März 2026 ein Patent ein, das neuronale Netzwerksysteme beschreibt, die Regal- und Online-Preise gleichzeitig ändern, während Kroger bekannt gab, dass KI-gestützte Preisgestaltung die Bruttomarge verbesserte, obwohl die Umsätze in vergleichbaren Filialen stagnieren.[1]Amt der Vereinigten Staaten für Patente und Marken, "Dynamisches Preissystem und Methode," uspto.gov Feedvisor berichtet von mehr als 46 Millionen Preisaktualisierungen jährlich auf den Marktplätzen von Amazon und Walmart, was belegt, dass kontinuierliche Optimierung wöchentliche regelbasierte Änderungen übertrifft. Engines mit verstärkendem Lernen decken jetzt nichtlineare Elastizitäten auf, wie z. B. gerätespezifische Warenkorbabbruchtendenzen, die Tabellenkalkulationen nicht erkennen können. Die Synchronisierung elektronischer Regaletiketten mit Marktplatzangeboten verhindert Showrooming-Arbitrage und schützt die Markenintegrität über alle Kanäle hinweg.

Cloud-native Software-als-Dienstleistung-Modelle senken die Gesamtbetriebskosten und beschleunigen Implementierungen

Die Bereitstellung per Abonnement eliminiert Investitionsausgaben und dedizierte Infrastruktur und macht den Markt für Preisoptimierungssoftware für Unternehmen jenseits der Fortune-500-Liste zugänglich. Pricefx Copilot, im Januar 2026 eingeführt, integriert sich über vorgefertigte APIs mit SAP, Salesforce und Microsoft Dynamics, verkürzt die Bereitstellungszeit auf 8–12 Wochen und reduziert die Gesamtbetriebskosten im Vergleich zu On-Premise-Lösungen um rund 40 %.[2]Pricefx, "Pricefx KI-Copilot," pricefx.com Zilliants Pricing Plus vom November 2025 bündelt Optimierung, Angebotsführung und CPQ in einer einzigen Lizenz, sodass mittelständische Hersteller keine spezialisierten Analysten einstellen müssen. Vendavos KI-Preisassistent, veröffentlicht im April 2026, läuft auf der SAP Business Technology Platform und gewährleistet upgrade-sichere Konnektivität für SAP-zentrierte Unternehmen.[3]Vendavo, "KI-Preisassistent," vendavo.com Anbieter reservieren fortschrittliche KI ausschließlich für Software-als-Dienstleistung-Stufen, was die Akzeptanz weiter in Richtung Cloud lenkt.

Inflationsbedingter Margendruck macht algorithmische Preisgestaltung zur Vorstandspriorität

Die Volatilität bei Rohstoffen und Frachtraten zwischen 2024 und 2025 hat manuelle Kostenaufschlag-Aktualisierungen als zu langsam entlarvt und Führungsteams dazu veranlasst, die Preisgestaltung als Liquiditätshebel zu betrachten. PROS meldete im dritten Quartal 2025 einen Buchungsanstieg von 23 % bei Herstellern, die automatisierte Weitergabemechanismen suchen. Model Ns Preismanagement automatisiert jährlich Tausende von Halbleiter-SKU-Änderungen und liefert Echtzeit-Transparenz über Margenabflüsse.[4]Model N, "Preisintelligenz," modeln.com Algorithmische Engines helfen dabei, Artikel mit geringer Elastizität, die schnelle Preiserhöhungen tolerieren, von hochsichtbaren Artikeln zu unterscheiden, bei denen Käufer preissensibel sind, und so das Volumen zu erhalten und gleichzeitig Kosten zu decken. Als die Straffung der Zentralbankpolitik die Kreditkosten erhöhte, wurde eine optimierte Deckungsmarge entscheidend für die Finanzierung des Betriebskapitals.

Durchgängige CPQ- und E-Commerce-Integration erschließt Umsatzsynergien

Diskrepanzen zwischen Preistools, CPQ und Storefronts verursachten einst Angebotsfehler und Margenabflüsse. Congas Übernahme des B2B-Bereichs von PROS im Februar 2026 vereint KI-gesteuerte Preisgestaltung, Angebotserstellung und Vertragslebenszyklusmanagement in einem einzigen Workflow und bedient mehr als 10.000 Kunden. Cognitus kooperierte im März 2026 mit Twenty5, um intelligente Preisgestaltung in SAP-zertifizierte Lösungen für Regierungsaufträge einzubetten und die Einhaltung der Ergänzungsvorschriften zur Bundesbeschaffungsverordnung für Verteidigung sicherzustellen. Zilliants Preisführung innerhalb von Salesforce CPQ reduzierte die Angebotsdurchlaufzeit um bis zu 20 % und steigerte die Bruttomarge bei frühen Anwendern um zwei bis drei Prozentpunkte. Die Integration der Optimierung am Konfigurationspunkt verwandelt Analysen in unmittelbare Umsätze, bevor Konkurrenzreaktionen Marktbenchmarks zurücksetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte Stammdatenqualität und isolierte Systeme | -1.50% | Global, ausgeprägt in veralteten ERP-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen algorithmische Preisänderungen | -1.30% | Global, am stärksten in beziehungsorientierten B2B-Umgebungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich algorithmischer Kollusion | -1.00% | Durchsetzungsschwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Modellversagen in Randfällen bei volatilen Zeitfenstern | -0.80% | Global, ausgeprägt in saisonalen Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Stammdatenqualität und isolierte Systeme behindern den ROI

Preismodelle sind auf granulare Kosten-, Wettbewerbs- und Kundendaten angewiesen, doch viele Unternehmen speichern Produkte, Kunden und Rabatte in inkompatiblen ERP- und CRM-Silos. Die Studie der Bundeshandelskommission zur Überwachungspreisgestaltung vom Januar 2025 ergab, dass Intermediäre unvollständige Datenfeeds häufig manuell abgleichen müssen, was den Geschwindigkeitsvorteil der Automatisierung untergräbt. Umfragen von Model N zeigen, dass 85 % der Führungskräfte die Datenqualität als größtes Hindernis für die Wertrealisierung nennen. Fehlende SKU-spezifische Kosten, rabattbereinigte Rentabilität oder lokalisierte Wettbewerbspreise können Implementierungszeitpläne um bis zu sechs Monate verlängern und erfordern eine funktionsübergreifende Governance, die Organisationen häufig fehlt.

Kultureller Widerstand gegen algorithmische Preisänderungen verlangsamt die Einführung

Vertriebsteams befürchten, dass KI-generierte Empfehlungen langjährige Kundenbeziehungen untergraben werden. Frühe Gesetzesentwürfe auf Bundesstaatsebene in den Vereinigten Staaten verlangen jetzt eine Offenlegung, wenn Algorithmen die Preisgestaltung personalisieren, was das Änderungsmanagement erschwert und Skepsis verstärkt. Vendavos Assistent wirkt dem entgegen, indem er verständliche Begründungen liefert, die Verkäufer mit Käufern teilen können, und das Tool als Verhandlungshilfsmittel neu positioniert. Organisationen, die es versäumen, Anreize rund um Margendisziplin auszurichten, sehen die Nutzung bei etwa 40 % der berechtigten Angebote stagnieren, was den ROI um mehr als ein Jahr verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz spiegelt Software-als-Dienstleistung-Ökonomie und Integrationsgeschwindigkeit wider

Cloud-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 63,7 % am Markt für Preisoptimierungssoftware, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 17,1 % wachsen. Der Größenvorteil des Marktes für Preisoptimierungssoftware ergibt sich aus der Abonnementökonomie, automatischen Upgrades und der Möglichkeit, generative KI-Module ohne On-Premise-Hardware einzuführen. Anbieter sperren zunehmend hochmoderne Funktionen hinter Software-als-Dienstleistung-Lizenzen, was die Parität in On-Premise-Umgebungen kostenunwirtschaftlich macht.

Hybride Architekturen bewahren sensible Daten auf privaten Servern, während das Training von Modellen des maschinellen Lernens in der Cloud erfolgt – ein Muster, das Vendavo über die SAP Business Technology Platform unterstützt. On-Premise-Installationen werden im Verteidigungs- und stark regulierten Finanzbereich bestehen bleiben, aber souveräne Cloud-Erweiterungen in Europa und Asien-Pazifik mildern Einwände bezüglich des Datenwohnsitzes. Insgesamt stärken diese Trends den Weg der Cloud zu einem noch größeren Anteil am Markt für Preisoptimierungssoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art der Preisstrategie: KI-gesteuerte Modelle übertreffen regelbasierte Ansätze, doch hybride Ansätze dominieren im B2B

KI-gesteuerte dynamische Engines dominierten 2025 mit 47,4 % des Wertes, was die Akzeptanz von Ansätzen des verstärkenden Lernens durch Einzelhändler und Marktplätze widerspiegelt. Regelbasierte Leitplanken bleiben jedoch in Sektoren mit Margenuntergrenzen oder regulatorischen Obergrenzen unerlässlich, um die Einhaltung von Vorschriften sicherzustellen, während Algorithmen Elastizitäten erkunden. Nutzungsbasierte und abonnement-hybride Ansätze werden voraussichtlich mit einer CAGR von 17,9 % die schnellste Expansion verzeichnen, was einen strukturellen Wandel signalisiert, da Anbieter Einnahmen an die tatsächliche Nutzung anpassen.

Die Marktgröße für Preisoptimierungssoftware, die mit der Nutzungsabrechnung verbunden ist, wird wachsen, da mehr Software-als-Dienstleistung- und API-Unternehmen von Pauschallizenzen zu verbrauchsbasierten Modellen migrieren. Walmarts Patent verbindet neuronale Prognosen mit harten Einschränkungen und unterstreicht, dass Best-Practice-Architekturen KI-Agilität mit Geschäftsregeln verbinden. Hybride Governance-Frameworks ermöglichen es B2B-Herstellern, prädiktive Führung zu nutzen und gleichzeitig ausgehandelte Vertragsgrenzen zu respektieren, Vertrauen zu erhalten und gleichzeitig realisierte Margen zu steigern.

Nach Endverbrauchsbranche: Einzelhandel führt bei der Akzeptanz, Fertigung und Logistik beschleunigen

Einzel- und E-Commerce machten 2025 30,2 % des Umsatzes aus und werden voraussichtlich bis 2031 mit einer CAGR von 17,4 % wachsen, gestützt durch den Bedarf an Omnichannel-Synchronisierung. Kontinuierliche Neupreisgestaltung über Regaletiketten, Websites und Marktplätze hinweg schützt den Marktanteil und verhindert Showrooming. Fertigungsunternehmen setzen auf Preisoptimierung, um Kostenaufschlagslogik konsistent über Händlernetzwerke anzuwenden und Tausende von vierteljährlichen Listenaktualisierungen im Zusammenhang mit Rohstoffveränderungen zu automatisieren.

Transportunternehmen setzen dynamische Engines ein, um streckenspezifische Frachtpreise basierend auf Echtzeit-Kapazitäten anzubieten, während Finanzdienstleistungsunternehmen Einlagenmargen und Kreditvergabegebühren innerhalb regulatorischer Leitplanken feinabstimmen. Insgesamt vergrößern Nicht-Einzelhandelssektoren ihren Anteil, aber der Einzelhandel wird über den Prognosehorizont hinweg das größte Einzelsegment des Marktes für Preisoptimierungssoftware bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Akzeptanz bei kleinen und mittleren Unternehmen beschleunigt sich, da Cloud-Plattformen Einstiegshürden senken

Großunternehmen erwirtschafteten 2025 61,9 % des Umsatzes und nutzten dabei dedizierte Preisteams und tiefgreifende ERP-Anpassungen. Doch cloud-native Plattformen bieten jetzt modulare Stufen an, die es kleineren Unternehmen ermöglichen, mit regelbasierten Modulen einzusteigen und auf KI umzusteigen, wenn die Datenreife zunimmt. Pricefx Copilot berechnet Stufen nach Transaktionsvolumen, sodass ein kleines oder mittleres Unternehmen klein anfangen und Fähigkeiten skalieren kann, wenn sich der ROI materialisiert.

Die Marktgröße für Preisoptimierungssoftware, die mit kleinen und mittleren Unternehmen verbunden ist, wird daher schneller wachsen als der Unternehmenspool, obwohl saubere Stammdaten ein entscheidender Faktor bleiben. Anbieter reagieren mit automatisierten Diagnosen, Vorlagenhierarchien und No-Code-Konnektoren, die den Onboarding-Aufwand reduzieren. Großunternehmen werden durch proprietäre Daten und ausgehandelte Unterstützung einen Vorteil behalten, aber die Anteilslücke wird sich voraussichtlich verringern, da produktgeführte Wachstumsbewegungen zunehmen.

Geografische Analyse

Nordamerika trug 2025 36,6 % des Umsatzes bei, gestützt durch frühe Akzeptanz und die Präsenz führender Anbieter. PROS meldete im dritten Quartal 2025 einen Abonnementumsatz von USD 76 Millionen und unterstreicht damit die Ausrichtung der Region auf Software als Dienstleistung. Untersuchungen der Bundeshandelskommission und des Justizministeriums zu algorithmischer Mietkoordination und Überwachungspreisgestaltung erhöhen die Compliance-Kosten und zwingen Anbieter, Erklärbarkeit und Prüfpfade einzubetten. Trotz regulatorischer Reibung hält kontinuierliche Investition in KI und Cloud-Infrastruktur die Vereinigten Staaten als Innovationszentrum für den Markt für Preisoptimierungssoftware.

Europa verbindet starke Nachfrage mit strenger Governance. Die Europäische Kommission bestätigte im Juli 2025, dass mehrere Kartelluntersuchungen algorithmische Preisgestaltung betreffen, und die britische Wettbewerbs- und Marktbehörde hat einen Cheftechnologen eingestellt, um digitale Koordination zu überwachen. Gleichzeitig schafft der EU-Kohlenstoffgrenzausgleichsmechanismus neue Anwendungsfälle für Lieferanten, die kohlenstoffinklusive Gesamtkosten berechnen. Anbieter, die transparente, prüfbare Modelle mit Kohlenstoffanpassungen anbieten, gewinnen einen Wettbewerbsvorteil im gesamten Block. Souveräne Cloud-Einführungen und Datenlokalisierungsrahmen mildern Einwände gegen die Akzeptanz von Software als Dienstleistung und lenken schrittweise mehr Geschäfte in Richtung öffentlicher Cloud-Bereitstellung.

Asien-Pazifik wächst am schnellsten und wird voraussichtlich bis 2031 mit einer CAGR von 16,9 % expandieren. E-Commerce-Plattformen in China und Indien aktualisieren Preise mehrmals pro Stunde, um intensiven Marktplattwettbewerb zu bewältigen, was die Nachfrage nach Engines mit verstärkendem Lernen antreibt. Hersteller in Japan, Südkorea und dem Verband Südostasiatischer Nationen setzen Preisoptimierung ein, um globale Kanäle und volatile Inputkosten zu verwalten. Während Datenschutzregelungen wie Chinas Gesetz zum Schutz personenbezogener Informationen Transparenzpflichten einführen, bleiben sie weniger restriktiv als europäische Standards, was Anbietern Spielraum für schnelles Wachstum gibt. Aufstrebende Volkswirtschaften in Südostasien, kombiniert mit der Expansion grenzüberschreitender Marktplätze, positionieren das Gebiet als wichtigsten Wachstumsmotor für den Markt für Preisoptimierungssoftware.

Wettbewerbslandschaft

Die Anbieterkonzentration im Markt für Preisoptimierungssoftware bleibt moderat. Wichtige Akteure wie PROS, Pricefx, Vendavo und Zilliant bedienen zusammen mehr als 15.000 Kunden, während kleinere Anbieter auf Nischenvertikalen ausgerichtet sind. Zu den bemerkenswerten Marktaktivitäten gehören Thoma Bravos Übernahme von PROS für USD 1,4 Milliarden im September 2025, gefolgt von der Veräußerung seines B2B-Bereichs an Conga im Februar 2026. Diese Transaktionen unterstreichen eine Private-Equity-Strategie, die auf den Aufbau umfassender Plattformen zur Abwicklung von Geschäften ausgerichtet ist. Darüber hinaus integriert Stripes Übernahme von Metronome im Dezember 2025 die Nutzungsmessung in die Zahlungsinfrastruktur, was einen wachsenden Trend zur tieferen Einbettung von Preisintelligenz in Transaktionsprozesse widerspiegelt.

Die Produktentwicklung im Markt priorisiert zunehmend Modellerklärbarkeit, Governance-Kontrollen und nahtlose Integration mit ERP-, CPQ- und Marktplatz-APIs. Beispielsweise nutzt Vendavos KI-Preisassistent natürlichsprachliche Begründungen, um kulturellen Widerstand in beziehungsorientierten Branchen zu begegnen. Ebenso gewinnen kohlenstoffinklusive Preistools wie CarbonChains CBAM-Schätzer an Bedeutung, da Unternehmen ihre ESG-Compliance-Budgets ausrichten. Aufstrebende Akteure wie Competera und Hypersonix differenzieren sich durch vertikalisierte Datenmodelle und Low-Code-Konfigurationsoptionen, die insbesondere auf mittelständische Einzelhändler abzielen. Diese Fortschritte unterstreichen den Fokus des Marktes auf Innovation, um sich entwickelnden Kundenanforderungen und regulatorischen Anforderungen gerecht zu werden.

Der Markt für Preisoptimierungssoftware ist auf weitere Konsolidierung ausgerichtet, da Investoren die Plattformfähigkeiten erweitern und Cross-Selling-Synergien erzielen wollen. Roll-ups werden voraussichtlich eine Schlüsselstrategie bleiben, die es Anbietern ermöglicht, ihr Angebot zu erweitern und Wertversprechen zu verbessern. Die Integration fortschrittlicher Technologien wie KI-gesteuerter Preistools und ESG-konformer Rechner positioniert den Markt für nachhaltiges Wachstum im Prognosezeitraum. Da der Wettbewerb zunimmt, werden Anbieter wahrscheinlich auf maßgeschneiderte Lösungen und die Förderung von Partnerschaften setzen, um ihre Marktpräsenz zu stärken. Insgesamt wird sich der Markt schnell weiterentwickeln, angetrieben durch technologische Fortschritte und strategische Investitionen.

Marktführer in der Branche für Preisoptimierungssoftware

PROS Holdings, Inc.

Pricefx AG

Vendavo, Inc.

Zilliant, Inc.

Revionics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Vendavo veröffentlichte den KI-Preisassistenten, der auf der SAP Business Technology Platform aufgebaut ist und upgrade-sichere Konnektivität sowie natürlichsprachliche Erklärungen bietet, um die Akzeptanz im Vertrieb zu steigern.

- März 2026: Walmart reichte ein Patent für Systeme des maschinellen Lernens ein, die Preise kontinuierlich basierend auf Nachfrage- und Wettbewerbssignalen anpassen.

- März 2026: Cognitus kooperierte mit Twenty5, um intelligente Preisgestaltung in SAP-zertifizierte Lösungen für Regierungsaufträge einzubetten.

- Februar 2026: Conga schloss die Übernahme des B2B-Preisgeschäfts von PROS ab und schuf eine einheitliche CPQ-, Vertrags- und Preisplattform.

Umfang des globalen Berichts über den Markt für Preisoptimierungssoftware

Der Bericht über den Markt für Preisoptimierungssoftware ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise, Hybrid), Endverbrauchsbranche (Einzel- und E-Commerce, Fertigung, Transport und Logistik, Finanzdienstleistungen, Rest der Endverbrauchsbranchen), Art der Preisstrategie (KI-gesteuerte dynamische Preisgestaltung, regelbasierte dynamische Preisgestaltung, Markdown-Optimierung, Aktionsoptimierung), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Einzel- und E-Commerce |

| Fertigung |

| Transport und Logistik |

| Finanzdienstleistungen |

| Sonstige Endverbrauchsbranchen |

| KI-gesteuerte dynamische Preisgestaltung |

| Regelbasierte dynamische Preisgestaltung |

| Markdown-Optimierung |

| Aktionsoptimierung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Endverbrauchsbranche | Einzel- und E-Commerce | ||

| Fertigung | |||

| Transport und Logistik | |||

| Finanzdienstleistungen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Art der Preisstrategie | KI-gesteuerte dynamische Preisgestaltung | ||

| Regelbasierte dynamische Preisgestaltung | |||

| Markdown-Optimierung | |||

| Aktionsoptimierung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Preisoptimierungssoftware?

Die Marktgröße für Preisoptimierungssoftware erreichte 2026 USD 1,95 Milliarden und wird voraussichtlich bis 2031 auf USD 4,17 Milliarden steigen.

Wie schnell wächst die Cloud-Bereitstellung in diesem Bereich?

Cloud-Bereitstellungen von Preisoptimierungslösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,1 % wachsen und damit das dominante Bereitstellungsmodell darstellen.

Welche Preisstrategie gewinnt jenseits KI-gesteuerter dynamischer Modelle an Dynamik?

Nutzungsbasierte und abonnement-hybride Preisgestaltung ist die am schnellsten wachsende Strategie und entwickelt sich bis 2031 mit einer CAGR von 17,9 %.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 16,9 % expandieren, angetrieben durch die rasche E-Commerce-Durchdringung in China und Indien.

Was ist das wichtigste regulatorische Risiko für Anwender?

Die verschärfte kartellrechtliche Prüfung algorithmischer Kollusion durch die Bundeshandelskommission und die Europäische Kommission treibt die Nachfrage nach transparenten, steuerbaren Modellen an.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten mehr als 60 % des Umsatzes, was auf eine moderate Konzentration mit Raum für Nischenanbieter hindeutet.

Seite zuletzt aktualisiert am: