Marktgröße und Marktanteil für Bildungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

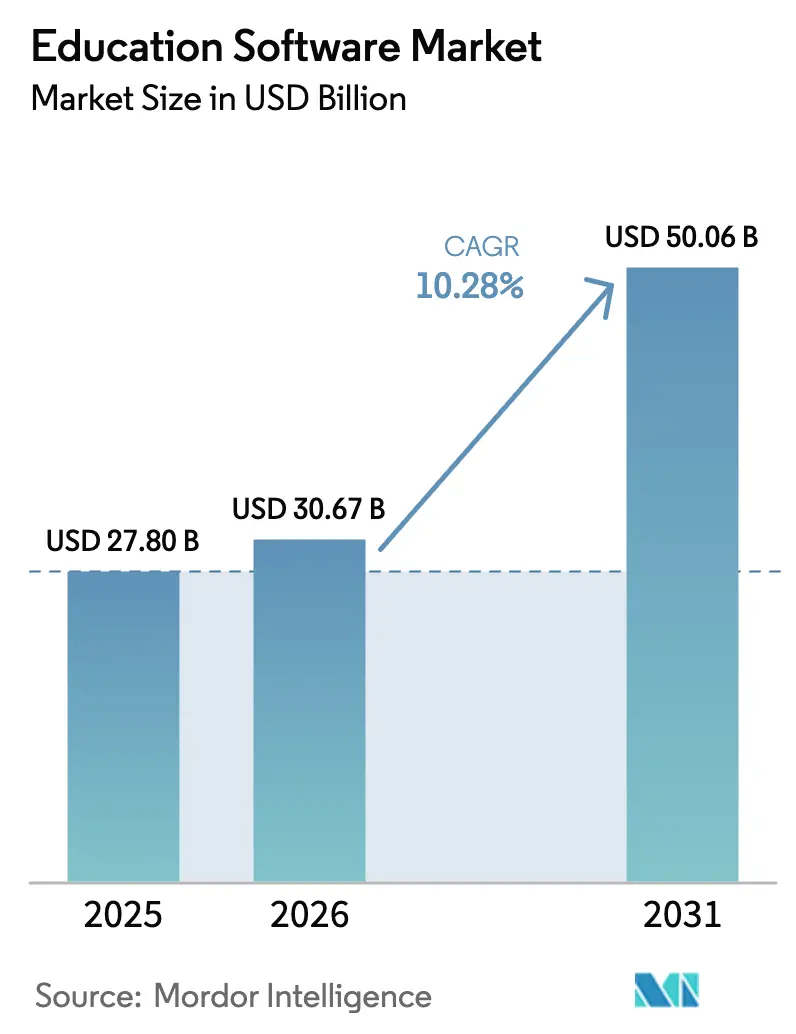

| Marktgröße (2026) | 30.67 Milliarden US-Dollar |

| Marktgröße (2031) | 50.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bildungssoftware von Mordor Intelligence

Die Marktgröße für Bildungssoftware wird im Jahr 2026 auf 30,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 27,8 Milliarden USD, mit Projektionen für 2031 von 50,06 Milliarden USD, was einem Wachstum von 10,28 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch weitverbreitete Digital-First-Lernvorgaben, die rasche Einführung KI-gesteuerter adaptiver Lernmaschinen und die Budgetflexibilität von Cloud-Bereitstellungsmodellen angetrieben. Ausgereifte 1-zu-1-Geräteprogramme haben eine globale Hardware-Grundlage geschaffen, die die Softwarenachfrage verstärkt, während der Druck zur Umschulung von Unternehmensmitarbeitern Unternehmen zu fortschrittlichen Lernmanagement-Ökosystemen treibt. Nordamerika optimiert weiterhin etablierte Plattformen, während der asiatisch-pazifische Raum ein zweistelliges Wachstum auf der Grundlage öffentlicher Investitionen in KI-Lehrpläne und den Ausbau der Breitbandversorgung verzeichnet. Die Wettbewerbsintensität bleibt moderat: Hohe Wechselkosten schützen etablierte Anbieter, doch KI-native Herausforderer gewinnen Marktanteile, wo Personalisierung ein entscheidendes Kaufkriterium ist. [1]Duolingo Inc., "Aktionärsbrief Q4 2024," duolingo.com

Wichtigste Erkenntnisse des Berichts

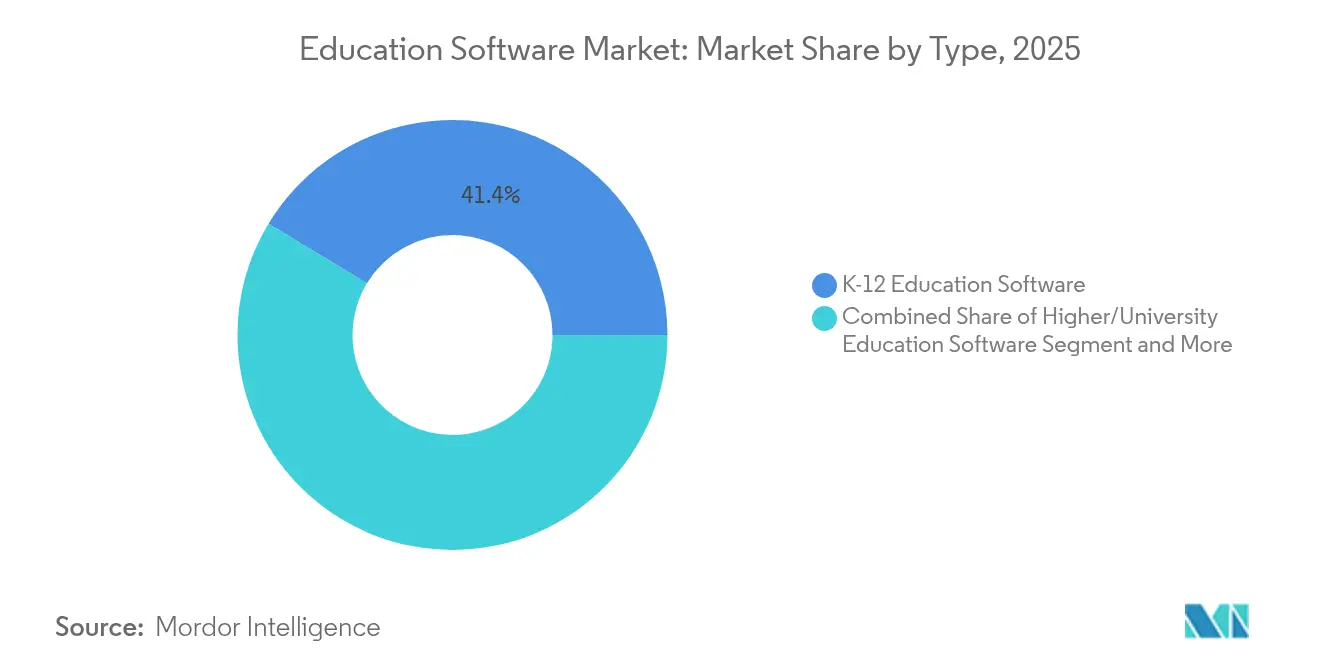

- Nach Typ führten K-12-Lösungen mit einem Marktanteil von 41,35 % am Markt für Bildungssoftware im Jahr 2025; lebenslanges/Erwachsenenlernen wird bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen.

- Nach Bereitstellungsmodell hielt das Cloud-Segment im Jahr 2025 einen Anteil von 77,25 % an der Marktgröße für Bildungssoftware und soll bis 2031 mit einer CAGR von 15,42 % wachsen.

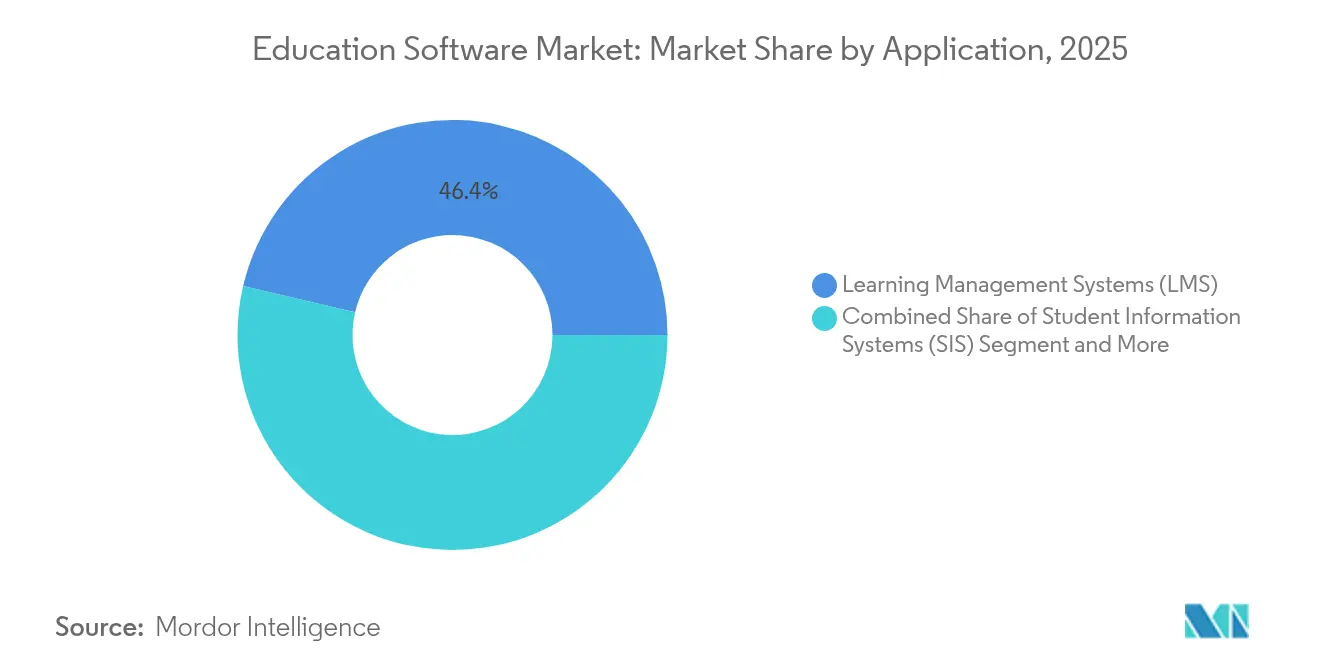

- Nach Anwendung hielten Lernmanagementsysteme im Jahr 2025 einen Umsatzanteil von 46,35 %, während KI-gesteuerte Nachhilfeplattformen bis 2031 mit einer CAGR von 21,15 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 55,10 % der Marktgröße für Bildungssoftware auf Bildungseinrichtungen; Unternehmen verzeichnen die höchste prognostizierte CAGR von 12,55 % bis 2031.

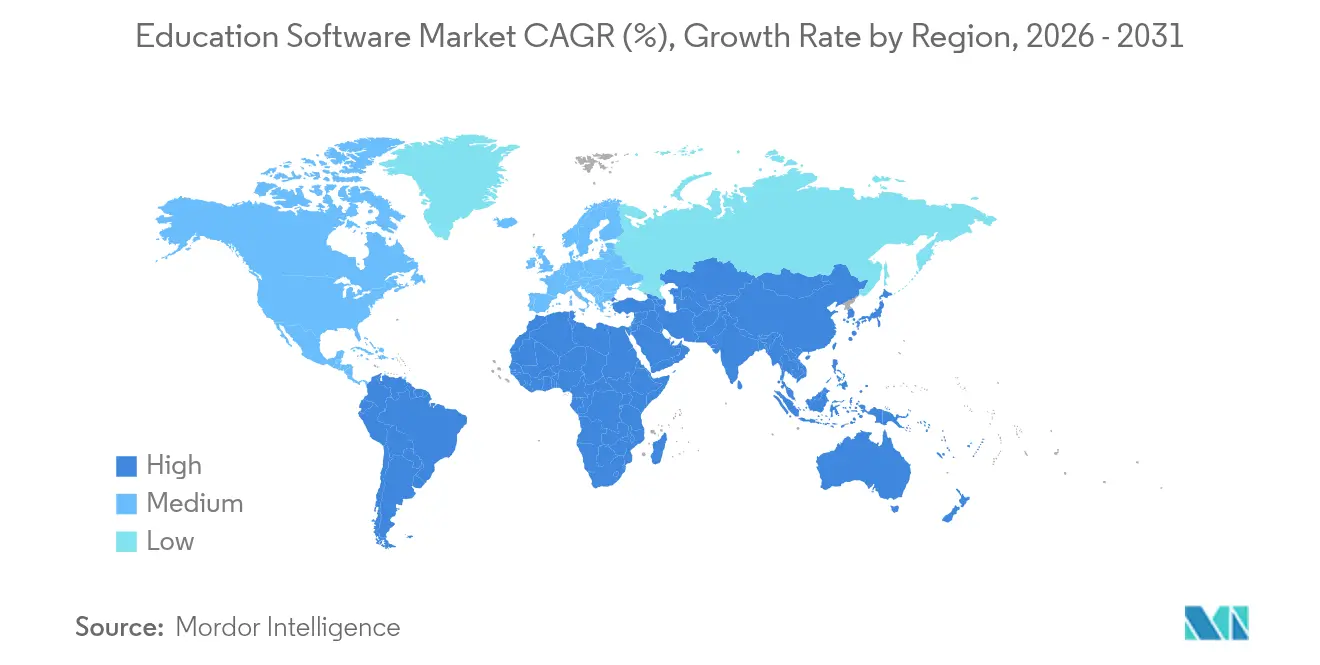

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,40 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bildungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von 1-zu-1-Geräteprogrammen | 2.10% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg KI-gesteuerter adaptiver Lernmaschinen | 3.20% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz der öffentlichen Cloud für Lernmanagementsystem-Bereitstellungen | 1.80% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Dauerhaftigkeit des hybriden Lernens nach COVID | 1.40% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Vorgaben zur Weiter- und Umschulung von Unternehmensmitarbeitern | 2.70% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Latenzarmes 5G ermöglicht AR/VR-Mikrolerneinheiten | 1.20% | Kern im asiatisch-pazifischen Raum, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg KI-gesteuerter adaptiver Lernmaschinen

KI-gesteuerte Plattformen personalisieren Lernpfade jetzt in Echtzeit, indem sie individuelle Leistungssignale und Verhaltensdaten analysieren. Große Sprachmodelle generieren kontextbezogene Erklärungen und sofortige Bewertungen, senken die Kosten der Inhaltserstellung und halten die Materialien aktuell. Die Konversations-KI-Funktionen von Duolingo haben zu einem Anstieg der täglichen Nutzerzahl um 51 % und einem Rekordumsatz beigetragen, was zeigt, wie dynamische Rückkopplungsschleifen das Engagement steigern. Institutionen setzen ähnliche Maschinen ein, um Abschlussquoten und die Bindung zu verbessern, was die Nachfrage nach skalierbaren KI-Infrastrukturen verstärkt. [2]Portland Public Schools, "Chromebook 1:1-Initiative Klassen 3–12," pps.net

Beschleunigung von 1-zu-1-Geräteprogrammen

Mehr als 90 % der Schulen in großen Volkswirtschaften betreiben 1-zu-1-Initiativen, bei denen jedem Lernenden ein dediziertes Gerät zugewiesen wird, was den Grundbedarf an Software für Geräteverwaltung, Inhaltsverteilung und Analysen erhöht. Incident IQ berichtet von anhaltendem Wachstum bei Service-Tickets bei seinen K-12-Kunden, was auf dauerhafte Veränderungen im Schulbetrieb hinweist. Finanzierungsengpässe verdeutlichen Nachhaltigkeitsrisiken – Wake County, North Carolina, hat kürzlich seinen Chromebook-Leasingvertrag gekündigt – doch Schulbezirke wie Portland Public Schools haben dennoch die Abdeckung der Klassen 3–12 ausgebaut, was ein langfristiges Bekenntnis zu digitalen Ökosystemen signalisiert.

Kosteneffizienz der öffentlichen Cloud für Lernmanagementsystem-Bereitstellungen

Die Migration in die Cloud reduziert Hardwarekosten, automatisiert Updates und ermöglicht elastische Skalierung. Teachfloor beziffert die jährliche Wachstumsrate des unternehmensweiten Lernens in der Cloud auf 30 %, wobei 87 % der Unternehmen bereits migriert sind. Ländliche Hochschulen und Universitäten in Schwellenmärkten haben nun Zugang zu Unternehmensanalysen ohne hohe Kapitalaufwendungen, was den gesamten adressierbaren Markt für Bildungssoftware erweitert.

Vorgaben zur Weiter- und Umschulung von Unternehmensmitarbeitern

Unternehmen investieren erhebliche Ressourcen in kontinuierliches Lernen, um dem technologischen Wandel entgegenzuwirken. Allein Accenture stellt jährlich 1 Milliarde USD für die Weiterqualifizierung der Belegschaft bereit und berichtet gleichzeitig von einem zweistelligen Rückgang der Schulungskosten pro Mitarbeiter durch digitale Plattformen. KI-gestützte Systeme messen den Kompetenzerwerb, verknüpfen Schulungen mit Leistungskennzahlen und integrieren sich in HR-Suiten, wodurch der Markt für Bildungssoftware als strategische Säule des Talentmanagements gefestigt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltskürzungen nach Pandemie-Konjunkturprogrammen | -1.90% | Global, konzentriert im öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Überwachungsbedenken bei Schülerdaten | -1.20% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Urheberrechts- und Lizenzierungsprobleme bei Inhalten | -0.80% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Digitale Kompetenzlücken bei Lehrkräften | -1.50% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Überwachungsbedenken bei Schülerdaten

Verschärfte Regulierung erhöht den Compliance-Aufwand. Eine Prüfung von 1.400 Bildungs-Apps durch Redactable ergab, dass 96 % Lernerdaten an externe Parteien übermitteln, was die Kontrolle durch Eltern und Behörden verschärft. Anbieter integrieren nun detaillierte Einwilligungstools und Verschlüsselungsebenen, was Einführungen verlangsamen und Kosten erhöhen kann, insbesondere für kleinere Entwickler.

Digitale Kompetenzlücken bei Lehrkräften

Viele Lehrkräfte verfügen noch immer nicht über ausreichende Kenntnisse in fortgeschrittenen Bildungstechnologie-Funktionen. Peer-reviewed-Studien in Education and Information Technologies bestätigen, dass Lehrkräfte mit geringen Kompetenzen nur durch maßgeschneiderte, kontinuierliche Unterstützungsprogramme Fortschritte erzielen. Begrenzte Budgets für die berufliche Weiterentwicklung hemmen daher die vollständige Plattformnutzung und dämpfen das erreichbare Marktwachstum für Bildungssoftware in ressourcenschwachen Schulbezirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: K-12-Dominanz bildet das Marktfundament

K-12-Lösungen trugen 2025 mit 41,35 % zum Gesamtumsatz bei und sind damit der Eckpfeiler für Plattformdesign und Funktions-Roadmaps. Administratoren schätzen standardisierte Bewertungsmodule und Elternkommunikationsportale, die die Compliance-Verfolgung vereinfachen. Die gegenseitige Beeinflussung nimmt zu: Universitäten übernehmen K-12-ähnliche Dashboards, während Unternehmensacademies Gamification-Elemente übernehmen, die in Grundschulklassen entwickelt wurden. Lebenslanges/Erwachsenenlernen ist die am schnellsten wachsende Kategorie mit einem jährlichen Wachstum von 14,25 %, da Fachleute flexible Mikro-Zertifikate suchen, die in ihre Arbeitszeiten passen. Anbieter bündeln daher modulare Inhaltsbibliotheken mit KI-Tutoren, die sich an das Lerntempo von Erwachsenen anpassen, und stärken so die breite Attraktivität des Marktes für Bildungssoftware.

Plattformentwickler passen Oberflächen für Kohorten verschiedener Altersgruppen an, ohne die zugrunde liegende Codebasis zu fragmentieren, was die Skaleneffekte verbessert. Chinas landesweites KI-Alphabetisierungsmandat für Grundschulen ab September 2025 wird den K-12-Nutzerkreis weiter vergrößern. Ähnliche Maßnahmen werden voraussichtlich auf benachbarte Märkte übergreifen, die Einführung beschleunigen und die Roadmaps zur Produktlokalisierung beeinflussen.

Nach Bereitstellungsmodell: Cloud-Infrastruktur ermöglicht Skalierung

Cloud-Bereitstellungen erfassten 77,25 % des Umsatzes im Jahr 2025 und sollen jährlich um 15,42 % steigen, was eine entschiedene Abkehr von lokalen Rechenzentren unterstreicht. Institutionen begrüßen Abonnementpreise, die die Kosten an die Schwankungen der Einschreibezahlen anpassen und Hardware-Lebenszyklusprobleme beseitigen. Die Cloud sichert daher ein dauerhaftes wirtschaftliches Fundament, das die Marktgröße für Bildungssoftware unterstützt.

On-Premises-Lösungen bleiben dort bestehen, wo Datensouveränitätsgesetze oder unzuverlässige Konnektivität vorherrschen, aber hybride Stacks gewinnen an Bedeutung. Anbieter bieten nun containerisierte Mikrodienste an, die es Schulen ermöglichen, sensible Daten auf lokalen Servern zu speichern und gleichzeitig KI-Analysen aus öffentlichen Clouds zu streamen. Dieser duale Ansatz beruhigt risikoscheue Gremien, ohne die Innovationsgeschwindigkeit zu opfern, und erweitert die Marktreichweite.

Nach Anwendung: KI-gesteuertes Nachhilfen transformiert das Lernen

Lernmanagementsysteme hielten im vergangenen Jahr einen Anteil von 46,35 % und bleiben das Rückgrat für die Lehrplanvermittlung und Anwesenheitserfassung. Doch KI-gesteuerte Nachhilfeplattformen skalieren am schnellsten mit einer CAGR von 21,15 % und verlagern den Schwerpunkt von der administrativen Kontrolle hin zu Lernergebnissen. Ausgefeilte Maschinen analysieren das Verhalten der Schüler und generieren maßgeschneiderte Übungen, die Engagement-Schleifen schaffen, die die Aufgabenbearbeitungszeit und Abschlussmetriken erhöhen.

Bewertungssuiten und Tools zur Inhaltserstellung integrieren zunehmend generative KI-Eingabeaufforderungen, verkürzen Entwicklungszyklen und ermöglichen Just-in-Time-Materialaktualisierungen. Schülerinformationssysteme speisen Vorhersagemodelle, die gefährdete Lernende frühzeitig identifizieren. Diese konvergente Architektur verwischt traditionelle Produktlinien und ermutigt Anbieter, einheitliche Suiten anzubieten, die komplementäre Module im gesamten Markt für Bildungssoftware als Upsell vermarkten können.

Nach Endnutzer: Bildungseinrichtungen führen, Unternehmen beschleunigen

Bildungseinrichtungen machten 2025 55,10 % der globalen Ausgaben aus und stützen sich auf integrierte Stacks zur Verwaltung von Lehrplan, Akkreditierung und Schülerlebenszyklus-Daten. Die durchschnittliche Vertragslaufzeit beträgt fünf Jahre, was wiederkehrende Einnahmequellen sichert. Unternehmensprogramme liefern jedoch mit einer CAGR von 12,55 % die stärkste Dynamik, da Organisationen kontinuierliches Lernen in die Personalplanung integrieren. Die gemeinsame Nachfrage nach Portabilität von Zertifikaten und fortgeschrittenen Analysen schafft Überschneidungen: Hochschulen vergeben nun Mikro-Abzeichen, die mit LinkedIn-Profilen kompatibel sind, während Unternehmen universitätsähnliche Inhaltsbibliotheken einsetzen, um tiefe Kompetenzpfade zu fördern.

Regierungs- und gemeinnützige Einrichtungen setzen auf schlankere Lizenzen, die sich auf Compliance und Barrierefreiheit konzentrieren. Anbieter, die dieses Segment verfolgen, priorisieren mehrsprachige Oberflächen, Offline-Synchronisierung und vergünstigte Preisstufen, um eine breite Durchdringung zu gewährleisten und gleichzeitig die Produktparität mit Unternehmensversionen aufrechtzuerhalten.

Geografische Analyse

Nordamerika erwirtschaftete 2025 33,40 % des Umsatzes, gestützt durch frühe Sättigung bei 1-zu-1-Geräten und gut finanzierte Schulbezirke. Die Cloud-Adoptionsraten übersteigen 90 %, was schnelle Einführungen von KI-Upgrades ermöglicht. Anbieter nutzen robuste Datenschutzrahmen wie FERPA, die Beschaffungskriterien klären und Verkaufszyklen verkürzen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,12 % den steilsten Anstieg, da Regierungen KI-Alphabetisierung und ländliche Konnektivität fördern. Chinas Direktive, die acht Stunden KI-Unterricht pro Jahr vorschreibt, zusammen mit Südkoreas KI-Schulnetzwerkprojekt im Wert von 70 Millionen USD, unterstreicht den Schwung des öffentlichen Sektors. Inländische Marktführer lokalisieren Oberflächen und integrieren regionale Inhalte, während globale Anbieter Partnerschaften für den Vertrieb eingehen, was den überproportionalen Beitrag der Region zum gesamten Marktwachstum für Bildungssoftware verstärkt.

Europa schreitet stetig voran und balanciert Innovation mit strengen DSGVO-Anforderungen, die Datenverarbeitungsarchitekturen prägen. Lateinamerika sowie der Nahe Osten und Afrika bleiben Chancenmärkte, die durch lückenhaftes Breitband und Budgetvariabilität gekennzeichnet sind. Anbieter setzen auf Mobile-First-Design und Freemium-Preisgestaltung, um die Einführung anzustoßen und die Grundlage für künftige Konversionen zu legen, sobald die Infrastruktur reift.

Wettbewerbslandschaft

Die Bildungssoftwarebranche weist eine moderate Konzentration auf. Marktführer Instructure, PowerSchool und D2L umgeben ihre Lernkerne mit Analyse-, Bewertungs- und Zertifizierungszusätzen, die die Kundenbindung vertiefen. Ein Wechsel erfordert Datenmigration, Mitarbeiterschulung und Workflow-Neugestaltung, was die Austrittsbarrieren erhöht und die Preissetzungsmacht aufrechterhält.

KI-native Neueinsteiger zielen auf spezifische Schmerzpunkte wie adaptive Rückkopplungsschleifen und sprachgesteuerte Nachhilfe ab. Ihre schlanken Architekturen integrieren sich über offene APIs und reduzieren den Bereitstellungsaufwand. Etablierte Anbieter reagieren durch Akquisitionen: IXL übernahm MyTutor, um personalisierte Nachhilfe zu stärken und seine Präsenz im Vereinigten Königreich auszubauen, während Amira Learning mit Istation fusionierte, um einen Anteil von 15 % am Segment der K-12-Lesetools zu erlangen.

Investitionstrends betonen Inhalts- und Analysebündel. Kapitalanleger belohnen Anbieter, die Ergebnismetriken – Abschlussquoten, Bewertungsverbesserungen – nachweisen, anstatt einfache Sitzplatzzahlen. Partnerschaften mit Hyperscale-Clouds verkürzen die Markteinführungszeit für KI-Funktionen weiter und stellen sicher, dass der Markt für Bildungssoftware trotz etablierter Wettbewerbsvorteile dynamisch bleibt. [4]IXL Learning Inc., "IXL übernimmt MyTutor Pressemitteilung," ixl.com

Marktführer in der Bildungssoftwarebranche

Instructure Inc.

Anthology Inc.

PowerSchool Holdings Inc.

D2L Corporation

Cornerstone OnDemand Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: IXL Learning übernahm das in Großbritannien ansässige MyTutor, um personalisierte Nachhilfedienste auszubauen.

- Mai 2025: Echo360 erwarb GoReact, um Echtzeit-Video-Feedback und Kompetenzbewertung zu verbessern.

- April 2025: D2L meldete einen Q4-Umsatz von 53,3 Millionen USD, ein Plus von 12 %, und verwies auf die Nutzung von KI-Funktionen.

- Januar 2025: Amira Learning übernahm Istation und schuf damit einen kombinierten Anteil von 15 % bei KI-gestützten Alphabetisierungstools.

Berichtsumfang des globalen Marktes für Bildungssoftware

Bildungssoftware ist ein Begriff, der für jede Computersoftware verwendet wird, die für einen Bildungszweck entwickelt wurde. Sie umfasst verschiedene Bereiche von Sprachlern-Software über Unterrichtsverwaltungssoftware bis hin zu Referenzsoftware.

Der Markt für Bildungssoftware ist segmentiert nach Typ (K-12-Bildungssoftware, Hochschulbildungssoftware, Erwachsenenbildungssoftware, Seniorenbildungssoftware), nach Bereitstellung (Cloud, On-Premises), nach Endnutzer (Bildungseinrichtungen, Unternehmen, Einzelpersonen, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Synchrones instruktorgeführtes Live-Online-Lernen |

| Asynchrones selbstgesteuertes eLearning |

| Gemischtes/hybrides Lernen |

| Mikrolerneinheiten und Nano-Lernmodule |

| K-12-Bildungssoftware |

| Hochschul-/Universitätsbildungssoftware |

| Software für Unternehmensschulungen und Personalentwicklung |

| Software für lebenslanges Lernen und Erwachsenenbildung |

| Software für besondere Bedürfnisse und Barrierefreiheit |

| Sprachlern-Software |

| Öffentliche SaaS-Lösung (mandantenfähige Cloud) |

| Private und Community-Cloud |

| Hybride Cloud |

| On-Premises |

| Mobile-First/Nur-App |

| Lernmanagementsysteme (LMS) |

| Schülerinformationssysteme (SIS) |

| Lernanalysen und Business Intelligence |

| Bewertung, Tests und Prüfungsaufsicht |

| Inhaltserstellung und digitale Kursmaterialien |

| Unterrichtsverwaltungs- und Kollaborationstools |

| AR/VR und immersive Lernplattformen |

| Compliance- und Zertifizierungsmanagement |

| Bildungseinrichtungen | K-12-Schulen und Schulbezirke |

| Hochschuleinrichtungen | |

| Unternehmen | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Regierungs- und gemeinnützige Organisationen | |

| Einzelpersonen und Direktverbraucher | Schüler/Studenten und lebenslang Lernende |

| Nachhilfelehrer und unabhängige Ausbilder |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| ASEAN-5 | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC-Länder |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lernmodus | Synchrones instruktorgeführtes Live-Online-Lernen | ||

| Asynchrones selbstgesteuertes eLearning | |||

| Gemischtes/hybrides Lernen | |||

| Mikrolerneinheiten und Nano-Lernmodule | |||

| Nach Typ | K-12-Bildungssoftware | ||

| Hochschul-/Universitätsbildungssoftware | |||

| Software für Unternehmensschulungen und Personalentwicklung | |||

| Software für lebenslanges Lernen und Erwachsenenbildung | |||

| Software für besondere Bedürfnisse und Barrierefreiheit | |||

| Sprachlern-Software | |||

| Nach Bereitstellungsmodell | Öffentliche SaaS-Lösung (mandantenfähige Cloud) | ||

| Private und Community-Cloud | |||

| Hybride Cloud | |||

| On-Premises | |||

| Mobile-First/Nur-App | |||

| Nach Anwendung/Funktion | Lernmanagementsysteme (LMS) | ||

| Schülerinformationssysteme (SIS) | |||

| Lernanalysen und Business Intelligence | |||

| Bewertung, Tests und Prüfungsaufsicht | |||

| Inhaltserstellung und digitale Kursmaterialien | |||

| Unterrichtsverwaltungs- und Kollaborationstools | |||

| AR/VR und immersive Lernplattformen | |||

| Compliance- und Zertifizierungsmanagement | |||

| Nach Endnutzer | Bildungseinrichtungen | K-12-Schulen und Schulbezirke | |

| Hochschuleinrichtungen | |||

| Unternehmen | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Regierungs- und gemeinnützige Organisationen | |||

| Einzelpersonen und Direktverbraucher | Schüler/Studenten und lebenslang Lernende | ||

| Nachhilfelehrer und unabhängige Ausbilder | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| ASEAN-5 | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC-Länder | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bildungssoftware und wie schnell wächst er?

Der Markt für Bildungssoftware beläuft sich im Jahr 2026 auf 30,67 Milliarden USD und soll bis 2031 einen Wert von 50,06 Milliarden USD erreichen, was einer CAGR von 10,28 % entspricht.

Welches Segment hat den größten Ausgabenanteil?

K-12-Lösungen führen mit 41,35 % des Umsatzes im Jahr 2025 und sind damit der Eckpfeiler für Plattformdesign und Beschaffung.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,12 % bis 2031, da Regierungen KI-Lehrpläne und den Breitbandausbau finanzieren.

Warum dominieren Cloud-Bereitstellungen in dieser Branche?

Cloud-Modelle machen bereits 77,25 % des Umsatzes im Jahr 2025 aus, da sie Hardwarekosten senken, Updates automatisieren und es Institutionen ermöglichen, die Kapazität nach Bedarf zu skalieren.

Wie schnell wachsen KI-gesteuerte Nachhilfeplattformen?

KI-gesteuertes Nachhilfen ist die am schnellsten wachsende Anwendung mit einer CAGR von 21,15 % bis 2031, gestützt auf Echtzeit-Personalisierung und Lernanalysen.

Was sind die wichtigsten Compliance-Risiken, auf die Käufer achten sollten?

Verschärfte Datenschutzregeln für Schülerdaten und sich entwickelnde Urheberrechtspflichten können die Implementierungskosten erhöhen und Beschaffungszyklen verlängern, insbesondere in Nordamerika und der EU. . . . . . . . Neue Forschungsergebnisse

Seite zuletzt aktualisiert am: