Größe und Marktanteil des Marktes für Telekommunikations-Managed-Services

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

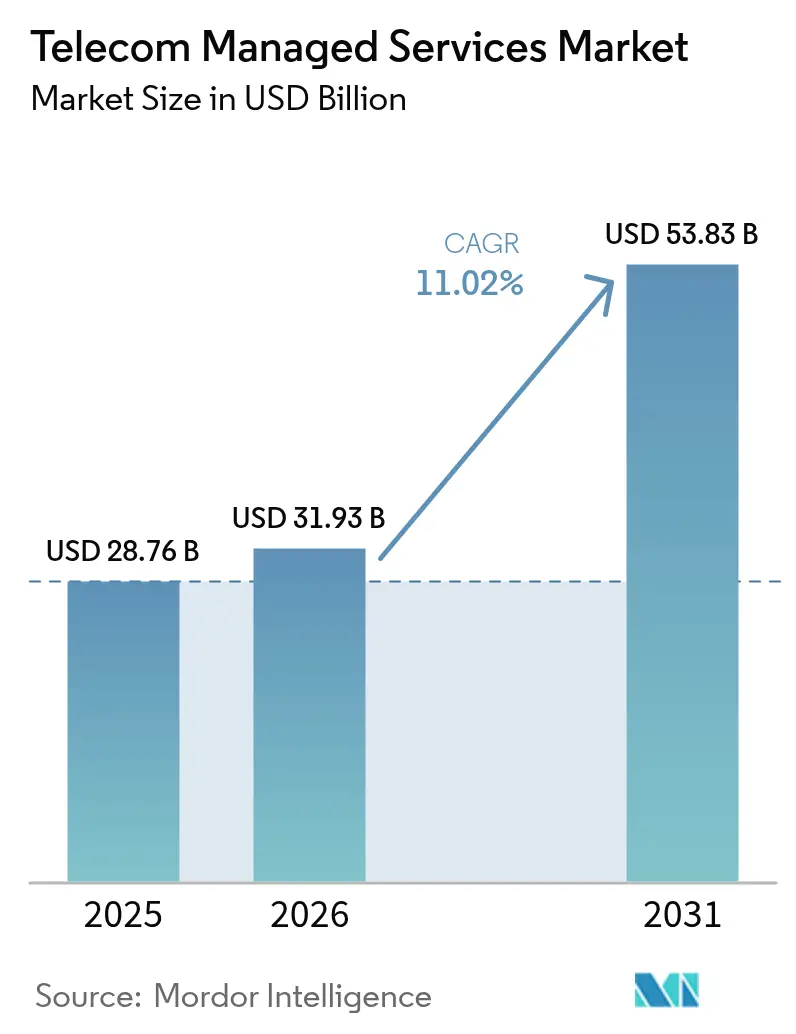

| Marktgröße (2026) | 31.93 Milliarden US-Dollar |

| Marktgröße (2031) | 53.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikations-Managed-Services von Mordor Intelligence

Der Markt für Telekommunikations-Managed-Services wurde im Jahr 2025 auf 28,76 Milliarden USD geschätzt und wird voraussichtlich von 31,93 Milliarden USD im Jahr 2026 auf 53,83 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,02 % während des Prognosezeitraums (2026–2031). Dies entspricht einer Expansion von 70 % über den Prognosezeitraum hinweg und spiegelt den Wandel der Betreiber von kapitalintensiven internen Tätigkeiten hin zu ergebnisorientierten Partnerschaften wider, die Betriebskosten senken und den Ausbau von 5G beschleunigen. Die Nachfrage ist am stärksten für cloud-gehostete Betriebsunterstützungssysteme, da diese die Diensteinführungszyklen verkürzen und eine Netzwerkautomatisierung im großen Maßstab ermöglichen. Unternehmen setzen auf Managed-Network-Slicing, um planbare Latenz und Bandbreite zu gewährleisten, während Mobilfunkbetreiber auf prädiktive Wartung setzen, um ungeplante Ausfälle zu reduzieren und Einnahmen zu schützen. Wettbewerbsausschreibungen drehen sich nun um KI-gesteuerte Analysen, Zero-Trust-Sicherheitsrahmenwerke und Multicloud-Orchestrierungsfähigkeiten, was Spielraum für spezialisierte Anbieter schafft, die leistungsbasierte SLAs garantieren können.

Wesentliche Erkenntnisse des Berichts

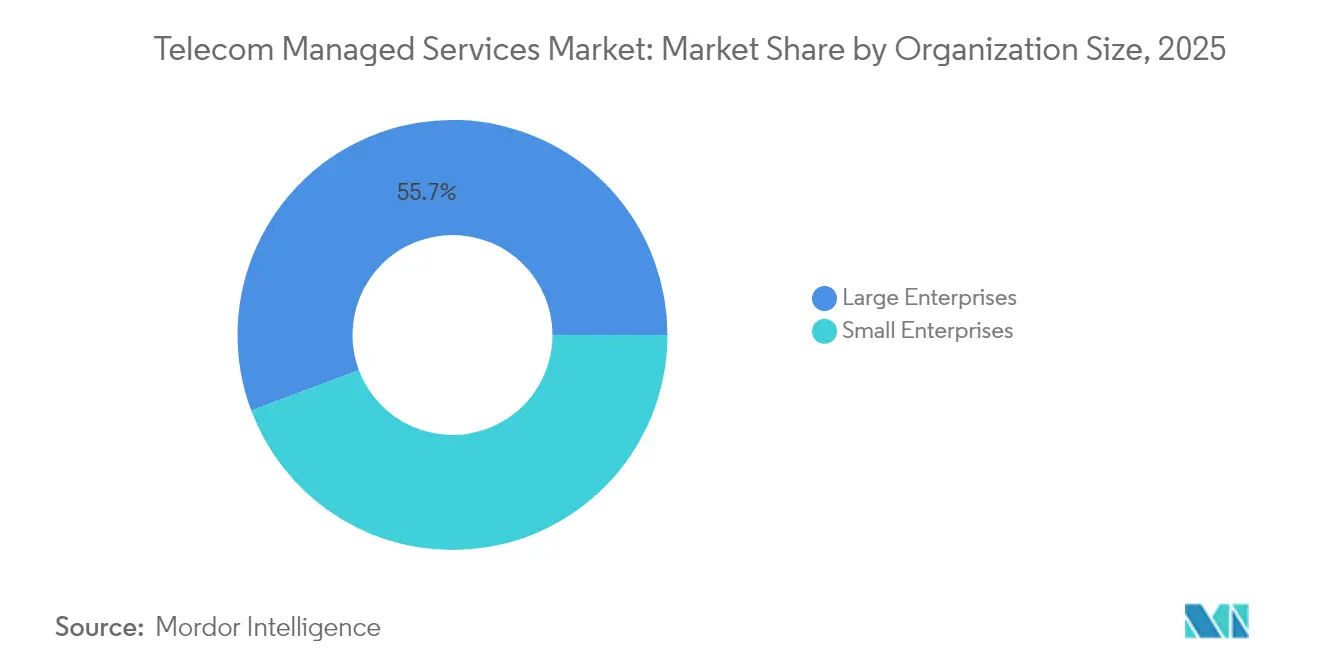

- Nach Unternehmensgröße führten Großunternehmen mit einem Marktanteil von 55,72 % am Markt für Telekommunikations-Managed-Services im Jahr 2025, während KMU bis 2031 mit einer CAGR von 11,15 % wachsen werden.

- Nach Servicetyp hielten Managed-Netzwerkdienstleistungen im Jahr 2025 einen Umsatzanteil von 32,08 %; Managed-Sicherheitsdienste werden voraussichtlich bis 2031 mit einer CAGR von 11,78 % expandieren.

- Nach Bereitstellungsmodell machten cloud-gehostete Plattformen im Jahr 2025 62,15 % der Marktgröße für Telekommunikations-Managed-Services aus und entwickeln sich bis 2031 mit einer CAGR von 12,74 % weiter.

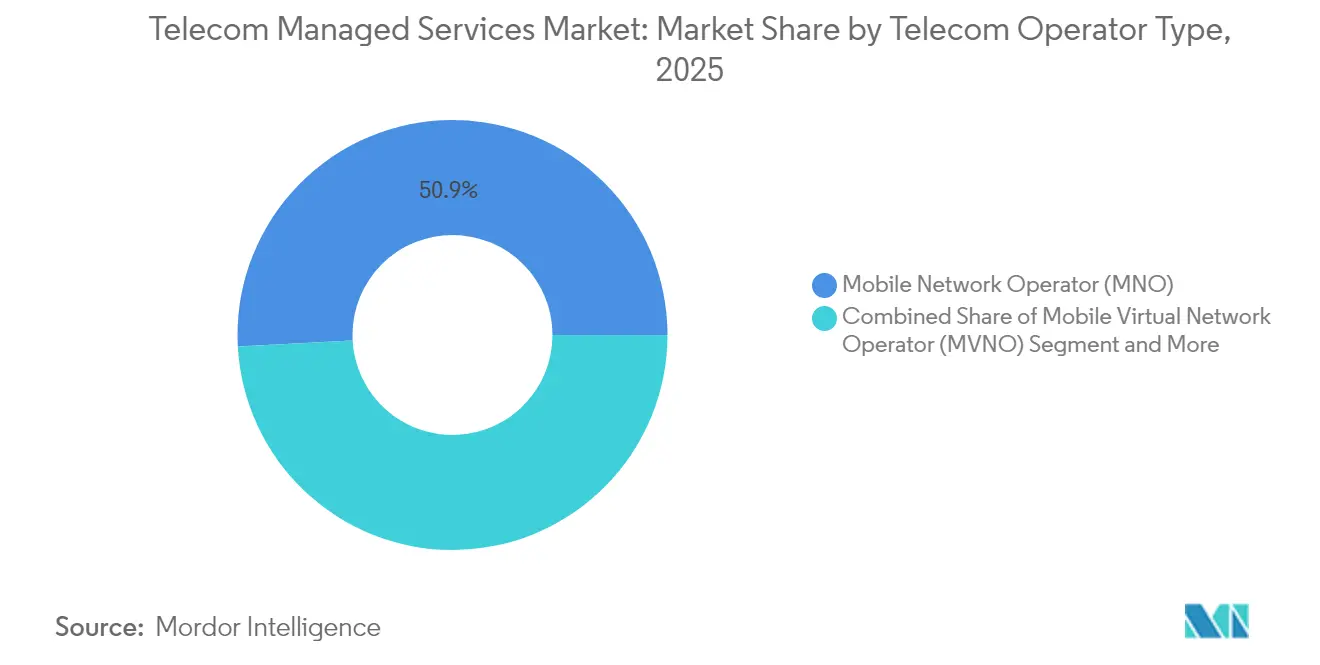

- Nach Telekommunikationsbetreiber hielten Mobilfunknetzbetreiber im Jahr 2025 einen Marktanteil von 50,86 % am Markt für Telekommunikations-Managed-Services; Internetdienstanbieter verzeichnen jedoch die höchste prognostizierte CAGR von 12,02 % bis 2031.

- Nach Endbenutzer-Vertikal erfasste das Verbrauchersegment im Jahr 2025 einen Umsatzanteil von 46,21 %; die Unternehmensnachfrage steigt mit einer CAGR von 11,91 % auf der Grundlage von Industrie-4.0-Projekten.

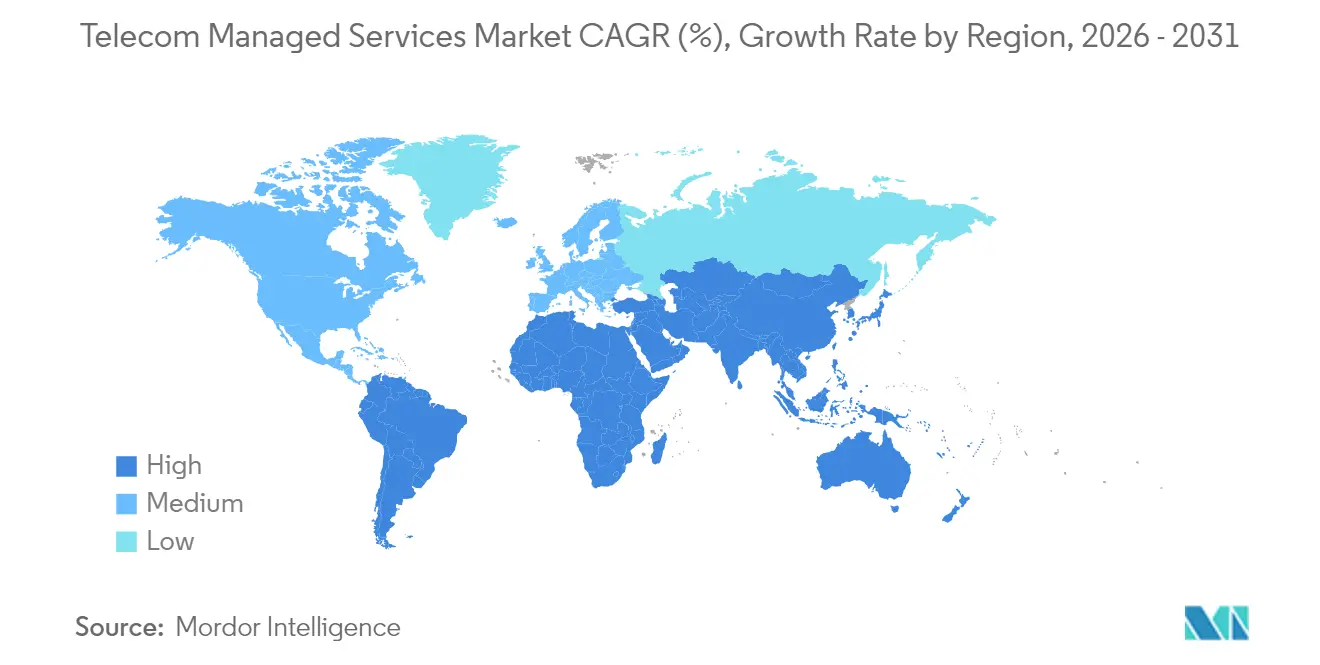

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 30,88 %, während der asiatisch-pazifische Raum mit einer CAGR von 11,53 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Telekommunikations-Managed-Services

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau beschleunigt die Unternehmensnachfrage nach Managed-Network-Slicing | +2.1% | Global, mit frühen Gewinnen in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native OSS/BSS-Einführung bei Tier-1-Betreibern | +1.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wechsel zu ergebnisbasierten SLAs senkt Abwanderung für MSPs | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte prädiktive Wartung zur Senkung der OPEX | +1.6% | Global, mit fortgeschrittenem Einsatz im asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Zero-Trust-Architekturen treibt Managed-Sicherheit an | +1.9% | Global, regulatorisch getrieben in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Private 5G-Campus-Netzwerke für Industrie 4.0 | +1.3% | Asiatisch-pazifischer Kernraum, Ausbreitung nach Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Network-Slicing treibt den Unternehmensumbau voran

Die Einführung von 5G-Network-Slicing durch Unternehmen verändert den Markt für Telekommunikations-Managed-Services, da Organisationen isolierte virtuelle Netzwerke mit garantierter Leistung für unternehmenskritische Anwendungen benötigen. Die Zusammenarbeit von Verizon mit der FIFA für die Weltmeisterschaft 2026 verdeutlicht, wie Veranstaltungsbetreiber auf private Slices setzen, um Videodaten mit niedriger Latenz und interaktive Fan-Erlebnisse bereitzustellen. Fertigungsführer wie Tesla nutzen privates 5G zur Orchestrierung autonomer Produktionslinien und fördern so spezialisierte Managed-Service-Verträge, die traditionelle IT-Teams nicht unterstützen können. Die Einsätze von Singtel in smarten Fabriken in Südostasien demonstrieren das Monetarisierungspotenzial durch das Angebot von Premium-Slices, die strenge Latenz- und Zuverlässigkeitsziele festschreiben.[1]Singtel, "Singtel unterstützt die intelligente Fertigung mit 5G-Slicing," singtel.com Die Komplexität des gleichzeitigen Betriebs mehrerer Slices mit jeweils unterschiedlichen QoS-Parametern macht externe Expertise unverzichtbar und regt mehrjährige Outsourcing-Vereinbarungen in den Bereichen Automobil, Gesundheitswesen und Unterhaltung an.

Cloud-native OSS/BSS-Einführung beschleunigt die betriebliche Effizienz

Betreiber migrieren von monolithischen Systemen zu cloud-nativen Architekturen, was eine nachhaltige Nachfrage im Markt für Telekommunikations-Managed-Services erzeugt. Die cloud-native Suite von Ericsson half T-Mobile, die Netzwerkbetriebskosten um 30 % zu senken und die Diensteinführungszyklen von Wochen auf Stunden zu verkürzen. Der Kauf von Infinera durch Nokia für 2,3 Milliarden USD im Jahr 2024 zeigt, dass integrierte Hardware-Software-Portfolios für eine nahtlose Migration in containerisierte Umgebungen entscheidend sind. Managed-Service-Provider (MSPs) liefern Kubernetes-Engineering-, CI/CD-Pipeline- und Microservices-Orchestrierungsfähigkeiten, die intern weiterhin knapp sind. Während Betreiber Altsysteme außer Betrieb nehmen, ermöglichen cloud-gehostete Modelle elastische Skalierung und eine schnelle Einführung von Edge-Computing-Diensten für das industrielle IoT.

KI-gesteuerte prädiktive Wartung verändert den Netzwerkbetrieb

Künstliche Intelligenz hat das Netzwerkmanagement von der reaktiven Fehlerbehebung zur prädiktiven Prävention geführt. Huawei berichtet von 40 % weniger Ausfällen bei Betreibern, die seine KI-basierte Managementsuite einsetzen, die Multibandradiodaten analysiert, um Leistungsanomalien Tage im Voraus zu melden.[2]Huawei Technologies, "KI-gestütztes autonomes Fahrnetzwerk," huawei.com Das selbstoptimierende Netzwerk von NTT Docomo passt Parameter in Echtzeit an, reduziert manuelle Eingriffe um 60 % und steigert gleichzeitig die Benutzererlebnisbewertungen. Generative KI synthetisiert nun Ursachenanalysen und empfiehlt Abhilfemaßnahmen in Echtzeit, wodurch MSPs engere SLA-Schwellenwerte einhalten und sich durch garantierte Betriebszeit differenzieren können.

Zero-Trust-Sicherheitsarchitekturen treiben die Nachfrage nach Managed-Sicherheit an

Der Wandel hin zu virtualisierten Netzwerkfunktionen vergrößert die Angriffsfläche und veranlasst Betreiber, Zero-Trust-Rahmenwerke einzuführen, die jedes Gerät, jeden Benutzer und jede Anwendung authentifizieren. Palo Alto Networks stellte fest, dass 78 % der Betreiber bis 2026 Zero-Trust einsetzen wollen, jedoch nur 23 % über ausreichendes internes Fachpersonal verfügen.[3]Palo Alto Networks, "Zero-Trust-Einführung in der Telekommunikation – Umfrage 2025," paloaltonetworks.com Der cloud-native 5G-Kern von Dish Network auf AWS erforderte eine durchgängige Zero-Trust-Overlay-Lösung, die von externen Sicherheitsspezialisten bereitgestellt wurde. EU-Richtlinien wie der Digital Operational Resilience Act verstärken den Compliance-Druck und lenken Betreiber hin zu Managed-Security-Anbietern, die Bedrohungsintelligenz, Richtlinienautomatisierung und Multicloud-Sichtbarkeit kombinieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Telekommunikations-DevSecOps | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Befürchtungen bezüglich Anbieterabhängigkeit bei cloud-gehosteten Netzwerkfunktionen | -0.8% | Global, regulatorische Bedenken in der EU | Mittelfristig (2–4 Jahre) |

| Latenzempfindliche 5G-URLLC-Anwendungsfälle schränken das Outsourcing außerhalb der Unternehmensräumlichkeiten ein | -0.6% | Asiatisch-pazifischer Raum und Nordamerika, industrielle Anwendungen | Langfristig (≥ 4 Jahre) |

| Fragmentierte regulatorische Compliance über Regionen hinweg | -0.9% | Global, je nach Rechtsprechung unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an DevSecOps-Fachkräften schränkt die Serviceerbringung ein

Offene Stellen im Bereich Telekommunikations-DevSecOps bleiben durchschnittlich 4,2 Monate unbesetzt, gegenüber 2,8 Monaten für allgemeine IT-Stellen, was die Lohninflation auf 18 % jährlich treibt. Der Mangel ist am ausgeprägtesten in cloud-nativen 5G-Umgebungen, wo Ingenieure Funkexpertise mit Container-Sicherheit verbinden müssen. MSPs reagieren mit globalen Schulungszentren und Nachwuchsakademien, aber die Einarbeitungszyklen verlängern Projektzeitpläne und begrenzen die Geschwindigkeit, mit der Anbieter ihre Serviceportfolios skalieren können.

Bedenken hinsichtlich Anbieterabhängigkeit verlangsamen die Cloud-Migration

Die weitreichende Abhängigkeit von Hyperscale-Clouds, wie der AWS-zentrierte 5G-Rollout von Dish Network, hat bei Regulierungsbehörden Bedenken geweckt, die wettbewerbliche Neutralität wahren wollen. Die Europäische Kommission fordert nun von Betreibern, Multicloud-Strategien für kritische Funktionen zu dokumentieren. Betreiber verhandeln daher Ausstiegsklauseln und Föderationsarchitekturen, bevor sie Managed-Service-Verträge unterzeichnen, was die Beschaffungszyklen verlängert und den Migrationsschwung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU gewinnen an Akzeptanz

Großunternehmen machten im Jahr 2025 55,72 % des Umsatzes aus und stützten den Markt für Telekommunikations-Managed-Services mit globalen Rollouts in den Bereichen Transport, IT und Sicherheit. Ihre Budgets unterstützen maßgeschneiderte Lösungen, die Network-Slicing, privates 5G und einheitliche Observability-Dashboards umfassen. Im Gegensatz dazu expandieren KMU bis 2031 mit einer CAGR von 11,15 % und erschließen neues Volumen für Dienstleister. Die Marktgröße für Telekommunikations-Managed-Services im KMU-Bereich wird voraussichtlich stetig steigen, da standardisierte, nutzungsbasierte Pakete hohe Kapitalhürden beseitigen. Arztpraxen, mittelgroße Fertigungsunternehmen und regionale Einzelhändler treiben diesen Anstieg gemeinsam voran, indem sie compliance-intensive Kommunikationsstacks an externe Anbieter auslagern, um begrenztes internes Fachwissen zu kompensieren.

KMU tendieren zu cloud-first-Netzwerken, Managed-SD-WAN und schlüsselfertigen Sicherheitsgateways, die branchenspezifische Vorschriften ohne tiefe technische Besetzung erfüllen. Multinationale Unternehmen nutzen derweil KI-gestützte Automatisierung, um weitläufige Multi-Vendor-Umgebungen zu rationalisieren und interne Teams für Innovationsinitiativen freizustellen. Die Konvergenz wettbewerbsfähiger Pakete für KMU und hochgradig maßgeschneiderter Unternehmensrahmenwerke stellt sicher, dass Anbieter duale Marktstrategien aufrechterhalten müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Sicherheitsdienstleistungen überholen das Netzwerkmanagement

Managed-Netzwerkdienstleistungen hielten im Jahr 2025 einen Umsatzanteil von 32,08 % und unterstreichen damit ihren Status als Kernschicht des Marktes für Telekommunikations-Managed-Services. Dennoch ist Managed-Sicherheit mit einer CAGR von 11,78 % der am schnellsten wachsende Bereich, da Betreiber mit Bedrohungen durch staatliche Akteure und strengen Datenlokalisierungsregeln konfrontiert sind. Die Marktgröße für Telekommunikations-Managed-Services im Bereich Managed-Sicherheit wird voraussichtlich erheblich zunehmen, angetrieben durch Zero-Trust-Rollouts und den Schutz des 5G-Kerns. Rechenzentrum-, Kommunikations- und Mobilitätsdienste wachsen mit stabilen mittleren einstelligen Raten, während Analytics-as-a-Service als angrenzender Umsatzstrom entsteht.

Die Sicherheitsnachfrage umfasst Bedrohungssuche, SOC-als-Service und Compliance-Berichterstattung über On-Premises- und Multicloud-Umgebungen hinweg. Anbieter differenzieren sich durch KI-gestützte Anomalieerkennung und automatisierte Richtliniendurchsetzung an Netzwerkrändern. Das Netzwerkmanagement, obwohl ausgereift, wird durch Intent-based-Networking und Closed-Loop-Sicherung neu erfunden, was das Segment relevant, aber weniger dynamisch als die Sicherheit hält.

Nach Bereitstellungsmodell: Cloud-Dominanz vertieft sich

Cloud-gehostete Bereitstellungen erfassten im Jahr 2025 einen Anteil von 62,15 % und expandieren weiterhin mit einer CAGR von 12,74 %, was das breite Vertrauen in die Hyperscale-Zuverlässigkeit und -Elastizität widerspiegelt. Betreiber schätzen die Möglichkeit, Netzwerkfunktionen bedarfsgerecht einzurichten und nur für genutzte Kapazitäten zu zahlen, was zu schlankeren Bilanzen führt. Der Marktanteil von Cloud-Modellen im Markt für Telekommunikations-Managed-Services wird voraussichtlich zunehmen, da fortgeschrittene Sicherheitszertifizierungen und Verfügbarkeitszonen Souveränitätsbefürchtungen ausräumen. On-Premises-Implementierungen bestehen für ultrazuverlässige Kommunikation mit niedriger Latenz und sensible Netzwerke des öffentlichen Sektors fort, ihr relatives Gewicht nimmt jedoch im Laufe der Zeit ab.

Die groß angelegte Kern-Validierung von SoftBank in öffentlichen Clouds bestätigt die Leistungsparität mit proprietären Rechenzentren. Hybridarchitekturen, die User-Plane-Funktionen am Rand verankern und Steuerungsebenen in Cloud-Rechenzentren orchestrieren, verbreiten sich zunehmend und bieten MSPs die Möglichkeit, Beratungs-, Migrations- und Lifecycle-Betriebsdienstleistungen zu bündeln.

Nach Telekommunikationsbetreibertyp: ISPs fordern mobile Marktführer heraus

Mobilfunknetzbetreiber (MNOs) hielten im Jahr 2025 dank Spektrumeigentum und etablierten Unternehmensbeziehungen einen Marktanteil von 50,86 %. Internetdienstanbieter (ISPs) wachsen jedoch bis 2031 mit einer CAGR von 12,02 %, da Glasfaserausbauten bedeutende Präsenzen schaffen, die für Managed-Mehrwertdienste reif sind. Die dem Markt für Telekommunikations-Managed-Services zugeschriebene Marktgröße für ISPs wächst schneller als die der MNOs, insbesondere bei regionalen Anbietern, die ihr Angebot auf lokale Unternehmen zuschneiden.

ISPs nutzen einheitliche Glasfaser-Backbones, um SD-WAN-, Sicherheits- und Edge-Computing-Dienste zusätzlich anzubieten und arbeiten dabei häufig mit MSPs für schlüsselfertige Lieferung zusammen. Mobile virtuelle Netzwerkbetreiber sind stark auf externe Expertise angewiesen, um die Servicebreite der etablierten Anbieter zu erreichen, was Nischenopportunitäten für White-Label-Managed-Plattformen bietet. Die Wettbewerbsdynamik hängt von der Cross-Selling-Stärke und der Integrationstiefe von Cybersicherheit, Analysen und Multicloud-Konnektivität ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Vertikal: Unternehmen beschleunigen das Outsourcing

Verbraucher hielten im Jahr 2025 einen Anteil von 46,21 %, verankert durch Breitband-Wohnanschlüsse und Mobilfunkpakete, die grundlegende Geräteverwaltungs- und Jugendschutzfunktionen umfassen. Das Unternehmenssegment entwickelt sich jedoch mit einer CAGR von 11,91 %, da Digital-First-Strategien integrierte Konnektivität, Sicherheit und Analysen erfordern. Finanzinstitute lagern die Netzwerküberwachung aus, um algorithmische Handelslatenz zu gewährleisten, während Hersteller privates 5G mit Managed-Edge-Computing für die Robotik einsetzen.

Regierungs- und Behörden für die öffentliche Sicherheit setzen auf trägergradig Push-to-Talk- und unternehmenskritische Videodienste, die durch strenge SLAs untermauert werden, was ein stabiles, aber kleineres absolutes Wachstum unterstützt. Die Unternehmensaufnahme stärkt den Markt für Telekommunikations-Managed-Services, da cloud-native Transformationen, Compliance-Anforderungen und IoT-Einführung die Betriebskapazität interner IT-Mitarbeiter übersteigen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 30,88 % dank früher 5G-Einführung, hoher Unternehmens-Cloud-Akzeptanz und unterstützender Regulierungsrahmen, die Experimente mit privaten Netzwerken fördern. Verizon überschritt 4,2 Millionen Festnetz-Funkzugang-Teilnehmer vor dem Zeitplan, was auf eine starke Nachfrage nach Managed-Breitband-Alternativen hindeutet. AT&T verzeichnete 17 aufeinanderfolgende Quartale mit Glasfaser-Teilnehmerzuwächsen und unterstreicht damit den robusten Appetit auf betreibergeführte Managed-Konnektivität. Der reife Wettbewerb veranlasst Betreiber, fortgeschrittene Automatisierungs-, Analyse- und Sicherheitsaufgaben auszulagern, um die Differenzierung zu schärfen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,53 % bis 2031, gestützt durch groß angelegte 5G-Infrastrukturausbauten und staatlich geförderte Industrie-4.0-Programme. China hat bis 2024 3,4 Millionen 5G-Basisstationen eingesetzt, was einen beispiellosen Bedarf an Netzwerkmanagement erzeugt. Japan betonte privates 5G für intelligente Fabriken, während Reliance Jio aus Indien eine Geschäftseinheit einrichtete, um private Netzwerke und Managed-Services für mittelgroße Hersteller zu kommerzialisieren. Die erste private 5G-Lizenz Südkoreas, die an NAVER Cloud vergeben wurde, zeigt, wie Hyperscaler in die Unternehmenskonnektivität einsteigen.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum bei reifen Durchdringungsraten, doch Regulierungsrahmen wie der Cyber Resilience Act veranlassen Betreiber, compliance-gesteuerte Sicherheit und Berichterstattung auszulagern. Der Nahe Osten und Afrika sowie Südamerika zeigen ein steigendes Interesse am Outsourcing zur Optimierung der OpEx und zur Erweiterung der Abdeckung in unterversorgten Gebieten. Regionale Akteure setzen auf Managed-Satelliten-Backhaul und energieeffiziente RAN-Dienste, um mit herausfordernden Geländen und Energiekosten umzugehen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei führende Anbieter Software, Hardware und professionelle Dienstleistungen kombinieren, um mehrjährige Verträge zu gewinnen. Cisco integriert Closed-Loop-Automatisierung in sein Crosswork-Portfolio und gibt Betreibern Echtzeit-Optimierungshebel. Ericsson expandiert über RAN hinaus in verwaltete Cloud-Betriebsleistungen, unterstützt durch KI-gestützte Sicherungsplattformen. IBM richtet Watsonx-KI-Ressourcen auf prädiktive Wartung aus, mit dem Ziel der Vermeidung von Netzwerkfehlern und der Einhaltung von SLAs.

Fusionen und Übernahmen beschleunigen Skalierung und Kapazitätserweiterung: Der Infinera-Deal von Nokia vertieft die optisch-paketbasierte Integration, während ATSG und Evolve IP fusionierten, um XTIUM zu gründen, mit einer prognostizierten Einnahme von 230 Millionen USD aus konvergenten Managed-IT- und Telekommunikationsdiensten. Amdocs startete Amdocs Studios, um generative KI in Programme zur digitalen Transformation einzubetten. Nischenanbieter konzentrieren sich auf KI-gesteuerte Netzwerkanalysen oder Zero-Trust-Orchestrierung und schaffen margenstarke Teilsegmente. Anbieter differenzieren sich durch ergebnisbasierte SLAs, Multicloud-Neutralität und domänenspezifische Expertise wie privates 5G für die Fertigung. Der kombinierte Anteil der fünf größten Anbieter liegt bei rund 45 %, was einen aktiven, aber nicht hyperkonzentrierten Wettbewerb unterstützt.

Führende Unternehmen im Markt für Telekommunikations-Managed-Services

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NWN Corporation übernahm InterVision Systems, um KI-gestützte Cloud- und Sicherheitsangebote für Kunden aus dem öffentlichen Sektor und dem mittleren Marktsegment zu erweitern.

- Mai 2025: YFM Equity Partners unterstützte The Networking People (TNP) in einem Management-Buyout, um kritische IKT-Netzwerkdienste für den britischen Gesundheits- und Notfallsektor zu skalieren.

- April 2025: Comcast Business schloss den Kauf von Nitel ab und ergänzte damit Managed-SD-WAN- und Cybersicherheitsfähigkeiten für 6.600 Unternehmenskunden.

- Mai 2025: ServiceNow vereinbarte die Übernahme von Moveworks für 2,85 Milliarden USD, um konversationelle KI in Service-Workflows für Telekommunikationsbetreiber einzubetten.

Globaler Berichtsumfang des Marktes für Telekommunikations-Managed-Services

Managed-Services beziehen sich auf ein Konzept, bei dem ein externer Dienstleister die internen, täglichen Verwaltungsfunktionen einer Organisation übernimmt. Telekommunikations-Managed-Services ermöglichen es Organisationen, ihre Kosten im Geschäftsbetrieb zu minimieren, sich stärker auf grundlegende Techniken und wesentliche Geschäftsaktivitäten zu konzentrieren, hauptsächlich mit dem Geschäftsbetrieb verbundene Risiken zu reduzieren sowie betriebliche Präzision und Effektivität zu steigern.

Der Markt für Telekommunikations-Managed-Services ist segmentiert nach Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Servicetyp (Managed-Rechenzentrumsdienstleistungen, Managed-Sicherheitsdienstleistungen, Managed-Netzwerkdienstleistungen, Managed-Daten- und Informationsdienstleistungen) sowie Geografie. Die Marktgrößen und Prognosen werden in Werten (Millionen USD) für alle oben genannten Segmente angegeben.

| Großunternehmen |

| Kleinunternehmen |

| Managed-Rechenzentrumsdienstleistungen |

| Managed-Sicherheitsdienstleistungen |

| Managed-Netzwerkdienstleistungen |

| Managed-Daten- und Informationsdienstleistungen |

| Managed-Kommunikationsdienstleistungen |

| Managed-Mobilitätsdienstleistungen |

| On-Premises |

| Cloud / Gehostet |

| Mobilfunknetzbetreiber (MNO) |

| Mobiler virtueller Netzwerkbetreiber (MVNO) |

| Internetdienstanbieter (ISP) |

| Verbrauchersegment |

| Unternehmenssegment |

| Regierung und öffentliche Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleinunternehmen | |||

| Nach Servicetyp | Managed-Rechenzentrumsdienstleistungen | ||

| Managed-Sicherheitsdienstleistungen | |||

| Managed-Netzwerkdienstleistungen | |||

| Managed-Daten- und Informationsdienstleistungen | |||

| Managed-Kommunikationsdienstleistungen | |||

| Managed-Mobilitätsdienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud / Gehostet | |||

| Nach Telekommunikationsbetreibertyp | Mobilfunknetzbetreiber (MNO) | ||

| Mobiler virtueller Netzwerkbetreiber (MVNO) | |||

| Internetdienstanbieter (ISP) | |||

| Nach Endbenutzer-Vertikal | Verbrauchersegment | ||

| Unternehmenssegment | |||

| Regierung und öffentliche Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Mit welcher Geschwindigkeit wird der Markt für Telekommunikations-Managed-Services voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 11,02 % wachsen und bis 2031 einen Wert von 53,83 Milliarden USD erreichen.

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloud-gehostete Dienste führen mit einer CAGR von 12,74 % und erfassten im Jahr 2025 einen Marktanteil von 62,15 %.

Warum wachsen Managed-Sicherheitsdienstleistungen schnell?

Zero-Trust-Anforderungen und die Virtualisierung des 5G-Kerns schaffen komplexe Bedrohungsvektoren und treiben Managed-Sicherheit mit einer CAGR von 11,78 % an.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,53 % bis 2031, angetrieben durch umfangreiche 5G-Infrastrukturinvestitionen und die Einführung von Industrie 4.0.

Seite zuletzt aktualisiert am: