Cloud Managed Services-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

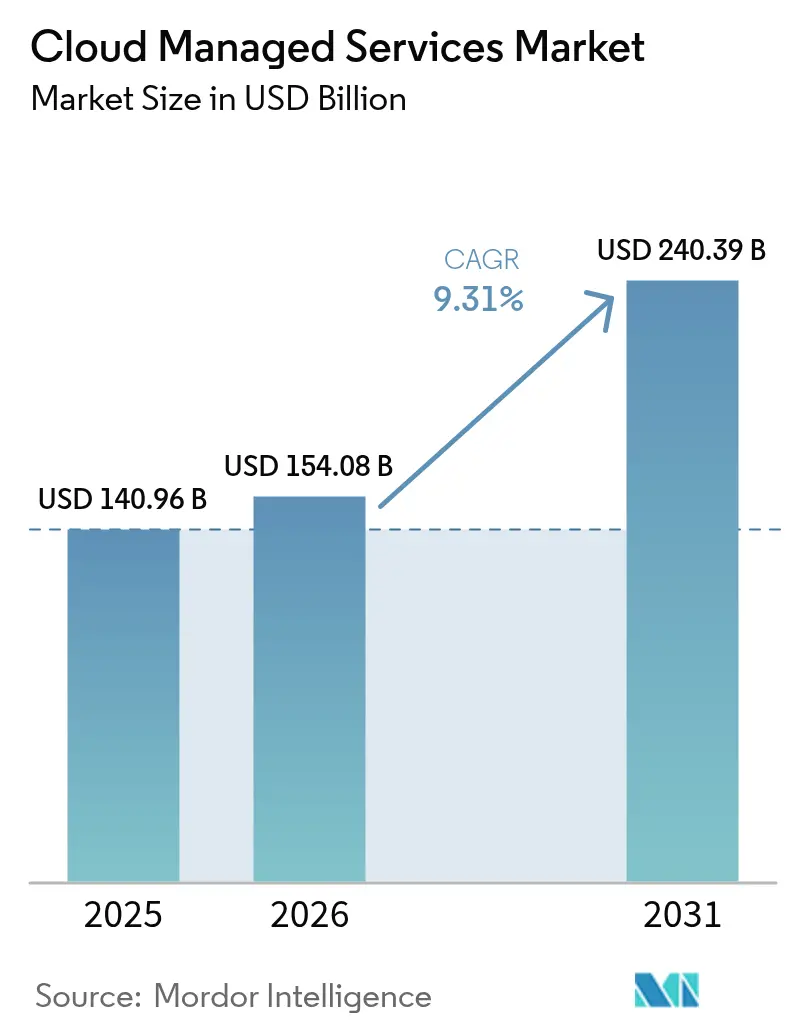

| Marktgröße (2026) | 154.08 Milliarden US-Dollar |

| Marktgröße (2031) | 240.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

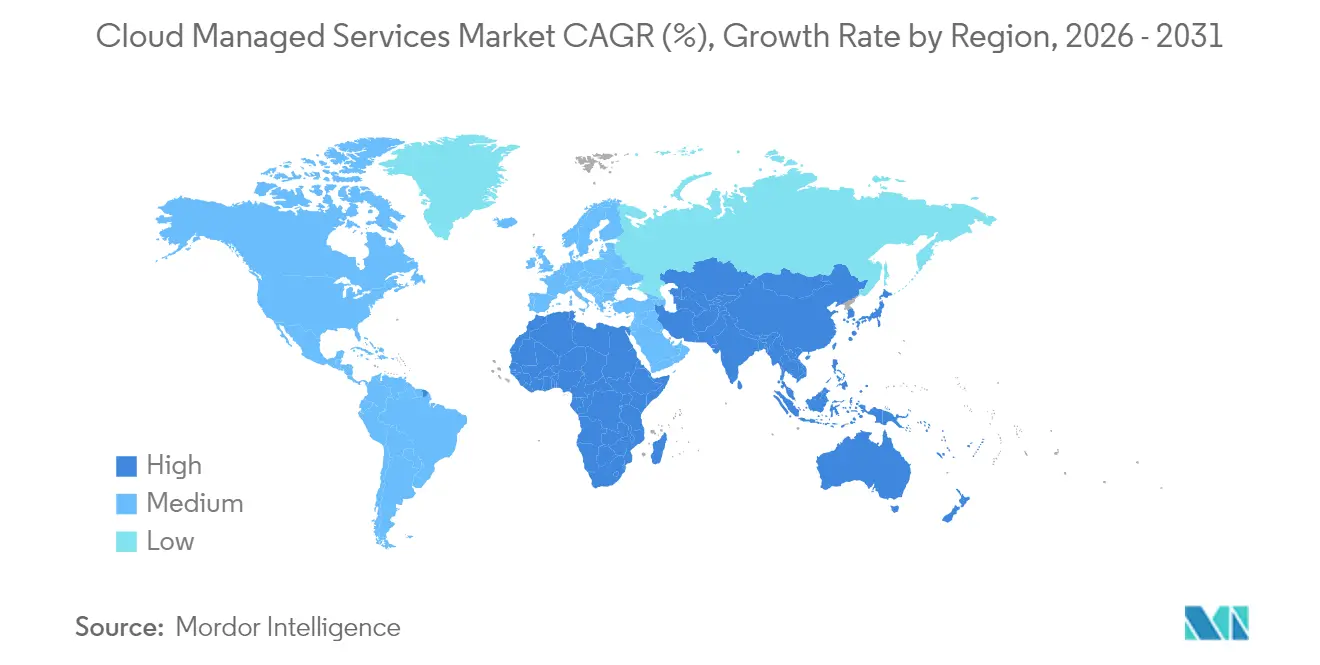

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Managed Services-Marktanalyse von Mordor Intelligence

Die Cloud Managed Services-Marktgröße wurde im Jahr 2025 auf 140,96 Mrd. USD geschätzt und soll von 154,08 Mrd. USD im Jahr 2026 auf 240,39 Mrd. USD bis 2031 wachsen, bei einer CAGR von 9,31 % während des Prognosezeitraums (2026–2031).

Unternehmen verlagern sich zunehmend von anlageintensivem Infrastrukturbesitz hin zu nutzungsbasierten Betriebsmodellen, die Agilität verbessern, Kapital freisetzen und Innovationszyklen verkürzen. Die Nachfrage steigt stark an, da Multi-Cloud-Ausbreitung und Cybersicherheitsbedrohungen interne IT-Teams belasten. Digitale Mandate im Finanzdienstleistungsbereich, KI-gesteuerte Arbeitslasten und Nachhaltigkeitsziele verstärken den Bedarf an externer Fachverwaltung. Nordamerika hält den Löwenanteil der Ausgaben, doch die große unerschlossene Basis und das Cloud-freundliche politische Umfeld im asiatisch-pazifischen Raum machen ihn zur am schnellsten wachsenden Region. Der Wettbewerb dreht sich zunehmend um Automatisierung, Compliance-Tiefe und vertikale Expertise statt um einfache Kostenoptimierung.

Wichtigste Erkenntnisse des Berichts

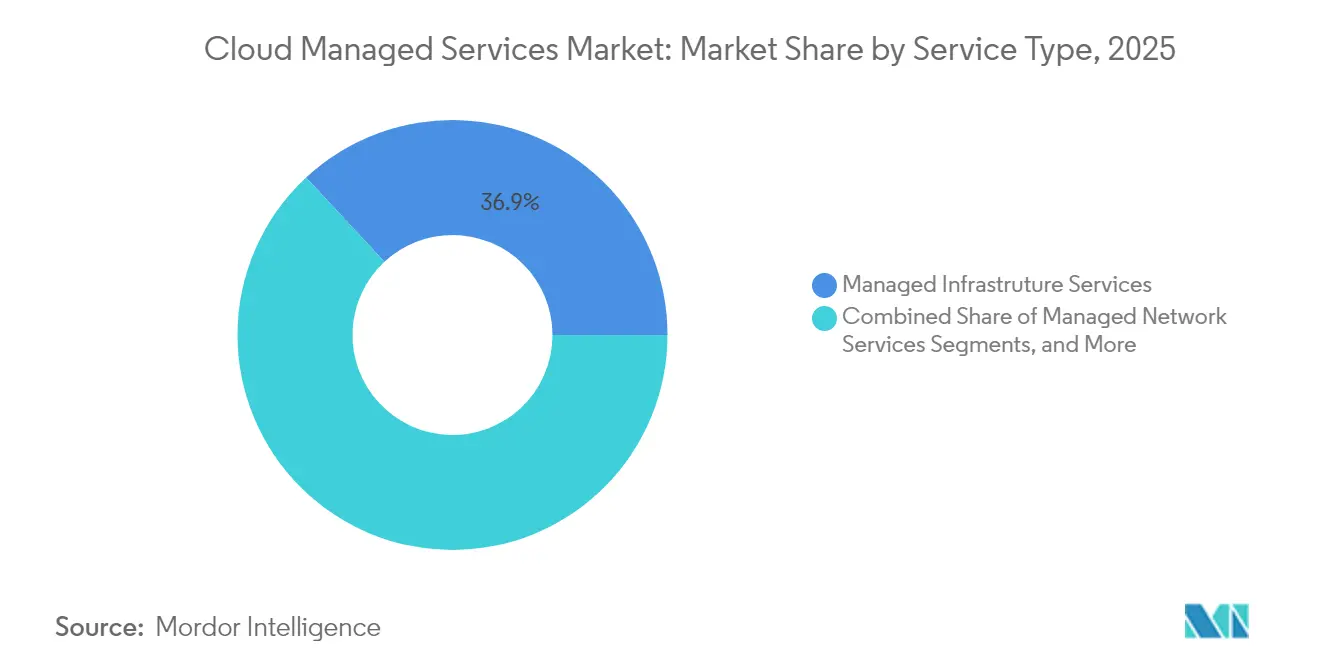

- Nach Servicetyp führten Managed Infrastructure Services mit einem Umsatzanteil von 36,92 % im Jahr 2025; Managed Security Services werden voraussichtlich bis 2031 mit einer CAGR von 10,52 % wachsen.

- Nach Bereitstellungsmodell erfasste die Public-Cloud-Option 51,42 % des Cloud Managed Services-Marktanteils im Jahr 2025, während Hybrid-Cloud-Services bis 2031 mit einer CAGR von 11,23 % wachsen sollen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 64,78 % des Cloud Managed Services-Marktvolumens im Jahr 2025; kleine und mittlere Unternehmen werden bis 2031 mit einer CAGR von 9,61 % wachsen.

- Nach Endnutzerbranche hielt das BFSI-Segment im Jahr 2025 einen Umsatzanteil von 31,62 %; Arbeitslasten im Einzelhandel und E-Commerce werden bis 2031 mit einer CAGR von 9,97 % wachsen.

- Nach Geografie dominierte Nordamerika mit 36,85 % der Ausgaben im Jahr 2025, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 9,41 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud Managed Services-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Erststrategien im BFSI-Bereich beschleunigen das Outsourcing in die verwaltete Cloud | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der Multi-Cloud- und Hybrid- Komplexität bei Unternehmen | +1.50% | Global, insbesondere im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erhöhtes Cyberrisiko und Compliance-Anforderungen treiben 24/7-Managed-Security voran | +1.20% | Global, mit Schwerpunkt auf regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsdruck auf CIO-Budgets (Betriebsausgaben vs. Investitionsausgaben) | +1.00% | Global, mit stärkerem Einfluss in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| FinOps-Einführung schafft neue Nachfrage nach kontinuierlicher Cloud-Kostenverwaltung | +0.80% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Green-Cloud- Mandate gestalten die Anbieterauswahl neu | +0.60% | Europa führend, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Erstmandate im BFSI-Bereich intensivieren das Outsourcing

Banken und Versicherungen stellen verwaltete Cloud-Dienste nun in den Mittelpunkt ihrer Modernisierungsfahrpläne und treiben damit das Wachstum im Cloud Managed Services-Markt voran. Im April 2024 erweiterte Tata Consultancy Services seine AWS-Allianz und verpflichtete sich, 25.000 Ingenieure in bankgerechten Cloud-Modernisierungsmustern zu schulen.[1]Tata Consultancy Services, "TCS und AWS vertiefen Partnerschaft zur Beschleunigung der Cloud-Transformation," tcs.com Institutionen betrachten externe Partner als den einzig realistischen Weg, generative KI einzubetten, Compliance-Prüfungen zu automatisieren und Produkteinführungszyklen zu verkürzen. Hybrid-Konfigurationen ermöglichen die Koexistenz von Kernsystemen der nächsten Generation mit Legacy-Plattformen und senken das Betriebsrisiko. Banken im asiatisch-pazifischen Raum stechen hervor: Budgetzuweisungen für Cloud-Modernisierung überwiegen nun Kostensenkungsziele, da Verbesserungen der Kundenerfahrung zunehmend an Bedeutung gewinnen.

Zunahme der Multi-Cloud- und Hybrid-Komplexität bei Unternehmen

Die Einführung von Hybrid- und Multi-Cloud ist zum Mainstream geworden, doch nur wenige Unternehmen können die plattformübergreifende Orchestrierung intern beherrschen. VMware berichtet, dass 93 % seiner Kunden beabsichtigen, Hybrid-Architekturen langfristig beizubehalten.[2]VMware, "Hybrid-Cloud-Kundenberichte," vmware.com Nutanix stellt fest, dass 95 % der Unternehmen im Jahr 2024 Anwendungen zwischen Clouds verschoben haben, um die Sicherheit zu verbessern oder Innovationen zu beschleunigen. Das Ergebnis ist ein boomender Bedarf an Partnern, die einheitliche Transparenz, automatisierte Workload-Platzierung und Kostenverwaltung über Cloud-Bestände hinweg bieten, was das weitere Wachstum im Cloud Managed Services-Markt antreibt.

Erhöhtes Cyberrisiko und Compliance-Anforderungen treiben 24/7-Managed-Security voran

Die Wiederherstellung nach Ransomware-Angriffen erstreckt sich oft über Tage und untergräbt das Vertrauen in rein interne Abwehrmaßnahmen. Canon IT Solutions startete im Dezember 2024 eine Cloud-native Anwendungsschutzplattform (CNAPP) zum Preis von 350.000 JPY (2.625 USD) pro Monat, die Kunden eine kontinuierliche Überwachung über AWS, Azure und Google Cloud hinweg bietet. BFSI-Institutionen verlassen sich auf Echtzeit-Bedrohungsfeeds der Edge-Plattform von Akamai, um DORA- und PCI-DSS-Verpflichtungen zu erfüllen.[3]Akamai Technologies, "Sicherheitsübersicht für Finanzdienstleistungen," akamai.com Zero-Trust-Positionen und 24/7-Reaktionsfenster definieren nun die Basiserwartungen für Managed-Security-Verträge und stärken die Nachfrage nach umfassenden Diensten im Cloud Managed Services-Markt.

Kostensenkungsdruck auf CIO-Budgets (Betriebsausgaben vs. Investitionsausgaben)

Wirtschaftliche Gegenwind erheben FinOps zur Priorität auf Vorstandsebene. CloudKeepers State of FinOps 2024 zeigt, dass Organisationen mit hohen monatlichen Ausgaben sich auf die Optimierung von Verpflichtungsrabatten konzentrieren, während kleinere Ausgaben auf genaue Prognosen abzielen. Dells APEX Flex on Demand beansprucht bis zu 60 % Betriebskosteneinsparungen gegenüber Festkapazitätsmodellen, indem die Abrechnung an den tatsächlichen Verbrauch angepasst wird.[4]Dell Technologies, "APEX Flex on Demand," dell.com Vorhersehbare nutzungsbasierte Abrechnung macht verwaltete Dienste in unsicheren Wirtschaftszyklen attraktiv.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutzverletzungsangst und sich entwickelnde Bedrohungslandschaft | -0.8% | Global, mit stärkerem Einfluss in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Risiken der Anbieterabhängigkeit verlangsamen die groß angelegte Workload-Migration | -0.6% | Global, insbesondere bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an zertifizierten Cloud-Architekten | -0.5% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datensouveränitätsgesetze erhöhen die Compliance-Kosten | -0.4% | Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutzverletzungsangst und sich entwickelnde Bedrohungslandschaft

Britische Forschungen zeigen, dass viele KMU die Cloud-Migration aufgrund wahrgenommener Sicherheitslücken noch immer verzögern, obwohl sie die Vorteile in Bezug auf Flexibilität und Kosten anerkennen. Compliance-Audits und Kundenvertrauen wiegen schwer und verlängern die Verkaufszyklen für Anbieter, die keine strengen Zertifizierungen und Vorfallreaktionskennzahlen vorweisen können.

Risiken der Anbieterabhängigkeit verlangsamen die groß angelegte Workload-Migration

Die US-amerikanische Federal Trade Commission prüft exklusive Cloud-KI-Partnerschaften und hebt potenzielle Wechselkostenbarrieren für Kunden hervor. Südafrikanische Studien bestätigen, dass KMU oft zögern, transformative Cloud-Projekte zu verfolgen, aus Angst, Verhandlungsmacht und technische Autonomie zu verlieren. Anbieter müssen dem mit offenen Architekturen, flexiblen Verträgen und robusten Wechselwerkzeugen entgegenwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Sicherheitsdienste treiben Premium-Wachstum voran

Managed Infrastructure Services liefern weiterhin grundlegende Bereitstellung und erfassen 36,92 % des Umsatzes im Jahr 2025. Dennoch wachsen Managed Security Services schneller mit einer CAGR von 10,52 %, da Unternehmen kontinuierliche Bedrohungsjagd, Zero-Trust-Durchsetzung und Compliance-Berichterstattung priorisieren. Das Cloud Managed Services-Marktvolumen für Managed Security wird daher die meisten anderen Segmente übertreffen. KI-gesteuerte Security Operations Center, wie die Plattform von VikingCloud, die täglich Milliarden von Ereignissen analysiert, stärken den Anbietervorteil durch Verkürzung der Verweildauer und Automatisierung der Korrelation. Netzwerk-, Anwendungs-, Backup- und Disaster-Recovery-Dienste bleiben stabil und kanalisieren komplexe Modernisierungsprojekte und Legacy-Support.

Sekundäreffekte breiten sich in der Cloud Managed Services-Branche aus, da Anbieter Sicherheit mit Infrastruktur- und Netzwerküberwachung bündeln und integrierte Plattformen schaffen, die die Wechselkosten erhöhen. Unternehmenskäufer schätzen einheitliche Dashboards, konsistente SLAs und eine zentrale Verwaltung über Multi-Cloud-Bestände hinweg – Funktionen, mit denen unabhängige Einzellösungen nur schwer mithalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Architekturen beschleunigen sich trotz Public-Cloud-Dominanz

Die Public-Cloud-Option behält im Jahr 2025 einen Cloud Managed Services-Marktanteil von 51,42 %, gestützt durch hyperscalierte Verfügbarkeitszonen und umfangreiche native Werkzeuge. Das Hybrid-Modell beschleunigt sich jedoch mit einer CAGR von 11,23 %, da Kunden Latenzsteuerung, Datenresidenz und Kostenoptimierungsvorteile anstreben. Die Nutzung von AWS Outposts durch das Nomura Research Institute ermöglicht es japanischen Banken, AWS-Dienste vor Ort zu betreiben, um Souveränitätsregeln zu erfüllen. Die Partnerschaft von Equinix Japan mit Sakura Internet veranschaulicht, wie Co-Location und GPU-fähige Dienste öffentliche Wirtschaftlichkeit mit privater Kontrolle für KI-Arbeitslasten verbinden. Das Wachstum der Private Cloud bleibt moderat und ist für Fälle mit extrem niedriger Latenz oder speziellen regulatorischen Anforderungen reserviert.

Anbieter verwalteter Dienste differenzieren sich nun im Cloud Managed Services-Markt durch konsistente Richtlinien-Engines, Kosten-Dashboards und Beobachtbarkeit über öffentliche, private und Edge-Footprints hinweg. Kunden mit strengen Verfügbarkeits- oder Datenspeicherortmandaten betrachten die Kompetenz des Anbieters bei der Hybrid-Integration zunehmend als Kaufvoraussetzung.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Zugänglichkeit verwalteter Dienste

Großunternehmen dominieren mit 64,78 % der Ausgaben im Jahr 2025, angezogen von der Kapazität der Anbieter, weitläufige Multi-Cloud-Footprints zu verwalten und globale SLAs zu liefern. Das Cloud Managed Services-Marktvolumen, das von KMU erfasst wird, wächst jedoch schneller mit einer CAGR von 9,61 %, da verwaltete Angebote Kompetenzlücken ausgleichen und vorhersehbare Betriebsausgaben liefern. Forschungen zu australischen KMU betonen, dass gründliche Vorbereitungsarbeit und externe Beratung den Unterschied zwischen störenden und reibungslosen Übergängen ausmachen. Redapt identifiziert fünf Schwerpunktbereiche – Sicherheit, Kosten, Skalierbarkeit und einfacher Betrieb – in denen verwaltete Dienste KMU helfen, über ihre Gewichtsklasse hinaus zu agieren. Anbieter bedienen diese Gruppe mit gebündelter 24/7-Überwachung, abgestufter Sicherheit und nutzungsbasierter Abrechnung.

Die Unterstützung von KMU steht auch im Einklang mit staatlichen Förderprogrammen zur digitalen Befähigung, insbesondere in Entwicklungsländern, wo Cloud-Kenntnisse knapp sind. Gebündelte Migrations- und Schulungsdienste helfen kleineren Unternehmen, fortschrittliche Analysen und E-Commerce einzuführen, ohne sich auf umfangreiche interne IT-Abteilungen festzulegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandelstransformation treibt das schnellste Wachstum voran

Das BFSI-Segment hält im Jahr 2025 einen Anteil von 31,62 % am Cloud Managed Services-Markt, bedingt durch hohe Compliance-Anforderungen und Echtzeit-Transaktionsarbeitslasten. Bereitstellungen im Einzelhandel und E-Commerce verzeichnen jedoch eine CAGR von 9,97 % und sind damit der schnellste Wachstumsmotor durch Omnichannel-Expansion und Digitalisierung der Lieferkette. Edge-Analysen für intelligente Geschäfte, Echtzeit-Inventar und personalisiertes Marketing treiben Einzelhändler zu Managed-Service-Partnern. Fertigungskunden integrieren prädiktive Wartung von Edge zu Cloud, während Gesundheitseinrichtungen sichere Datenseen für Diagnostik und Telemedizin nutzen.

Anbieter reagieren mit vertikalen Blueprints – vorkonfigurierten Richtlinienpaketen, Referenzarchitekturen und Compliance-Toolchains. BluEnt berichtet beispielsweise, dass Einzelhändler auf verwaltete Cloud-E-Commerce-Plattformen für Kostenkontrolle und elastische Skalierung während zyklischer Spitzen angewiesen sind. Eine solche Spezialisierung erhöht die Wechselbarrieren und steigert den durchschnittlichen Vertragswert.

Geografische Analyse

Nordamerika bleibt der größte Ausgabenträger und hält im Jahr 2025 einen Anteil von 36,85 % am Cloud Managed Services-Markt. Frühe Einführung, ausgereifte Partnerökosysteme und eine robuste Risikokapitalfinanzierungsszene stützen die Nachfrage nach Optimierung, KI-Betrieb und Compliance-Automatisierung. US-amerikanische Unternehmen bevorzugen ergebnisorientierte Verträge, während kanadische Unternehmen die grenzüberschreitende Nähe für Dual-Region-Resilienz nutzen. Mexikanische Hersteller integrieren verwaltete Edge-Gateways zur Unterstützung von Industrie-4.0-Programmen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,41 % im Cloud Managed Services-Markt bis 2031, da Regierungen die Digitalisierung subventionieren und der Breitbandzugang sich ausweitet. Das Partnernetzwerk von Huawei Cloud zählt nun mehr als 45.000 Unternehmen und 12.000 Marktplatzangebote und verbindet Finanz-, Telekommunikations- und KI-Start-ups in der gesamten Region. Indiens IT-Konzerne modernisieren Legacy-Bestände für globale Dienstleistungsexporte. Japans hohes Vertrauensniveau fördert die Nachfrage nach Hybrid-Konfigurationen, die durch lokale Rechenzentren unterstützt werden, während Südkoreas 5G-Backbone Edge-intensive Arbeitslasten beschleunigt. Australiens Isolation verstärkt den Ruf nach lokalen verwalteten Knoten, die nahtlos mit globalen Ressourcen verbunden sind – ein Bereich, in den OpenText im Jahr 2025 stark investiert.

Europas regulatorisches Mosaik treibt die Differenzierung der Anbieter in Bezug auf Datenresidenz und Nachhaltigkeitsnachweise voran. Deutschlands Mittelstandshersteller nutzen verwaltete Dienste für Industrie 4.0, während die öffentlichen Cloud-Ausgaben in Frankreich und Italien im Rahmen nationaler KI-Strategien steigen. Britische Finanzinstitute beauftragen integrierte Bedrohungsmanagement-Suiten, um den Erwartungen der Prudential Regulation Authority zu entsprechen. Der Green Deal der Region und die CSRD-Berichterstattung dämpfen die Nachfrage nach Anbietern ohne transparente Emissionskennzahlen; Microsofts Zusage, Rechenzentren zu 100 % mit erneuerbarer Energie zu betreiben, beeinflusst Beschaffungsentscheidungen.

Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende, aber hochpotenzielle Gebiete dar, in denen verwaltete Dienste begrenzte lokale Infrastruktur umgehen. Expereo stellt fest, dass Unternehmen ihre Ausgaben für SD-WAN und SASE erhöhen, um eine konsistente Anwendungsleistung über geografisch verteilte Betriebe hinweg zu gewährleisten.

Wettbewerbslandschaft

Der Cloud Managed Services-Markt weist eine moderate Konzentration auf. Hyperscaler (AWS, Microsoft, Google) verankern die Infrastrukturschicht, während globale IT-Dienstleistungskonzerne (IBM, Accenture, TCS, Wipro, HCL) Skalierung mit vertikaler Beratung verbinden. Telekommunikationsanbieter (NTT DATA, Lumen, Orange) fügen Netzwerktiefe hinzu, und spezialisierte Akteure (Rackspace, VikingCloud, RDX) nutzen Nischenkompetenzlücken.

Strategische Ausrichtungen konzentrieren sich auf:

- Vertikale Spezialisierung. Pinnacle Technology Partners zielt auf Kunden aus den Biowissenschaften ab, indem KI für Arzneimittelentdeckungs-Pipelines integriert und Datenflüsse gemäß Guter Laborpraxis gesichert werden.

- Nachhaltigkeitsdienste. IFS startete ein Nachhaltigkeitsmanagementmodul innerhalb von IFS Cloud, um den EU-CSRD-Datenverfolgungsanforderungen gerecht zu werden, und veranschaulicht damit, wie Compliance-Anforderungen die Produkterweiterung vorantreiben.

Das Interesse von Private-Equity bleibt hoch. CDW erwarb Mission Cloud im Februar 2025, während H.I.G. Capital Converge Technology Solutions im selben Monat privatisierte und auf Cross-Selling-Synergien und Managed-Security-Upselling setzte. Die Übernahme von RDX durch Madison Dearborn im Jahr 2024 unterstreicht den Appetit auf datenbankzentrierte Anbieter, die Legacy und Cloud überbrücken.

Weißraum-Chancen liegen im Lifecycle-Management von Edge-Geräten, der Orchestrierung souveräner Clouds und der kohlenstoffbewussten Workload-Planung. Anbieter, die domänenübergreifende Kompetenzen – Netzwerk, Infrastruktur, Sicherheit, FinOps und ESG-Berichterstattung – zusammenführen können, werden als Komplettanbieter für Modernisierung hervorstechen.

Führende Unternehmen im Cloud Managed Services-Markt

Amazon Web Services (AWS)

Microsoft (Azure Managed Services)

IBM

Accenture

NTT DATA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: CDW schloss die Übernahme von Mission Cloud ab und erweiterte damit sein Managed-Services-Portfolio zur Beschleunigung der digitalen Transformation von Kunden.

- Februar 2025: H.I.G. Capital gab den Kauf von Converge Technology Solutions bekannt und signalisierte damit anhaltendes Private-Equity-Vertrauen in den Sektor.

- Februar 2025: OpenText vertiefte seine Investitionen im asiatisch-pazifischen Raum in Cloud-, Sicherheits- und KI-Infrastruktur zur Unterstützung des regionalen Wachstums.

- Dezember 2024: Canon IT Solutions startete einen CNAPP-Dienst für kontinuierliche Multi-Cloud-Sicherheitsüberwachung zum Preis von 350.000 JPY (2.625 USD) monatlich.

- November 2024: Das Nomura Research Institute führte auf AWS Outposts basierende verwaltete Dienste für datensouveränitätssensible Arbeitslasten ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Cloud Managed Services als die wiederkehrende, vertragsbasierte Auslagerung von Überwachung, Optimierung und technischem Support für öffentliche, private und hybride Cloud-Ressourcen, einschließlich Compute, Storage, Netzwerk, Sicherheit und Anwendungs-Stacks, die von Drittanbietern bereitgestellt und in jährlichem Serviceumsatz gemessen werden. Mordor Intelligence bemisst den Markt in Wertgrößen, beginnend mit dem Basiswert 2025 von USD 140,96 Milliarden und einer Projektion bis 2030.

Abgrenzung des Umfangs: Professionelle Cloud-Beratung, einmalige Migrationsprojekte und rein On-Premise Managed Services verbleiben außerhalb des Betrachtungsrahmens.

Segmentierungsübersicht

- Nach Servicetyp

- Managed Infrastructure Services

- Managed Network Services

- Managed Security Services

- Managed Application Services

- Sonstige Servicetypen

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Führungskräfte von Managed-Service-Unternehmen, Cloud-Architekten, Beschaffungsverantwortliche und Branchenberater in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Erkenntnisse zu durchschnittlichen Vertragswerten, der Durchdringung von Sicherheits-Add-ons und regionalen Preisdifferenzialen helfen uns, Datenlücken zu schließen und Modellannahmen einem Stresstest zu unterziehen.

Desk Research

Wir stellen zunächst grundlegende Daten aus erstklassigen öffentlichen Quellen zusammen, wie dem U.S. Bureau of Labor Statistics, Eurostat, der International Telecommunication Union, OECD-IKT-Indikatoren und regionalen Cloud-Branchenverbänden. Cloud-Adoptionsquoten, Kapazitätserweiterungen von Hyperscalern und Tarifmeldungen bereichern unseren Nachfragepool, während Unternehmensberichte und 10-K-Offenlegungen die Umsatzaufteilung der Anbieter verankern. Kostenpflichtige Ressourcen, insbesondere D&B Hoovers und Dow Jones Factiva, ergänzen die Finanzdaten der Anbieter und den Nachrichtenfluss. Eine umfassendere Analyse von Patentdaten über Questel und Importvolumina von Volza hilft uns, Technologiediffusionsmuster zu erkennen. Diese Liste ist illustrativ; viele weitere Quellen unterstützen die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren den Top-down-Nachfragepool aus Enterprise-Cloud-Ausgaben, öffentlichen Cloud-Serviceumsätzen und der Managed-Service-Durchdringung, die anschließend durch Stichproben von Anbieter-Rollups und Channel-Checks validiert werden. Schlüsselvariablen wie die Multi-Cloud-Adoptionsrate, der durchschnittliche Sitzpreis, die Attach-Rate für Sicherheitsdienste, das regionale BIP pro digitalem Mitarbeiter und der Kapazitätsausbau von Hyperscalern treiben unser Modell an. Multivariate Regression mit Szenarioanalyse prognostiziert jede Variable bis 2030; Bottom-up-Segmente verfeinern die Gesamtwerte, wo die Datenlage solide ist.

Datenvalidierung & Aktualisierungszyklus

Analysten vergleichen Ergebnisse mit unabhängigen Cloud-Ausgaben-Trackern; Anomalie-Markierungen lösen eine Peer-Review aus, und die Ergebnisse durchlaufen eine abschließende Freigabe vor der Veröffentlichung. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse, wie bedeutende Preisänderungen oder regulatorische Maßnahmen, veranlassen Zwischenaktualisierungen.

Warum Mordors Cloud-Managed-Services-Basiswert zuverlässige Klarheit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; unterschiedliche Leistungsumfänge, Preisstaffeln und Aktualisierungszeitpunkte erzeugen sichtbare Lücken für Entscheidungsträger.

Zu den wesentlichen Ursachen für Abweichungen zählen die breitere Einbeziehung einmaliger Professional Services, On-Premise-Überschneidungen, aggressive Eskalation des durchschnittlichen Verkaufspreises und weniger häufige Datensatz-Aktualisierungen in anderen Studien, während wir wiederkehrende, rein Cloud-basierte Umsätze isolieren und Zahlen jährlich aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 140,96 Mrd. (2025) | Mordor Intelligence | - |

| USD 134,44 Mrd. (2024) | Global Consultancy A | Beinhaltet teilweise On-Premise Managed IT und verwendet eine höhere ASP-Inflation |

| USD 137,33 Mrd. (2024) | Industry Portal B | Vermischt Beratungsumsätze und wendet eine einheitliche globale Durchdringungsrate an |

| USD 95,56 Mrd. (2024) | Trade Journal C | Schließt Sicherheits-Add-ons aus und stützt sich auf begrenzte Anbieterangaben |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, variablenbasierte Querprüfungen und der jährliche Aktualisierungsrhythmus einen ausgewogenen, transparenten Basiswert liefern, dem Kunden für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Cloud Managed Services-Marktes?

Das Cloud Managed Services-Marktvolumen wird voraussichtlich von 154,08 Mrd. USD im Jahr 2026 auf 240,39 Mrd. USD bis 2031 steigen und dabei eine CAGR von 9,31 % verzeichnen.

Welcher Servicetyp wächst am schnellsten?

Managed Security Services verzeichnen die schnellste Expansion mit einer prognostizierten CAGR von 10,52 % bis 2031, da Organisationen die 24/7-Bedrohungserkennung und das Compliance-Management auslagern.

Warum gewinnen Hybrid-Cloud-Modelle an Bedeutung?

Hybrid-Architekturen balancieren Latenz, Datenresidenz und Kosten durch die Kombination von Vor-Ort-Ressourcen mit der Skalierbarkeit der Public Cloud und treiben damit eine CAGR von 11,23 % bei verwalteten Hybrid-Cloud-Diensten voran.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 9,41 %, angetrieben durch staatliche Digitalisierungsmandate und wachsende Investitionen in die Cloud-Infrastruktur.

Was sind die Haupthindernisse für eine breitere Einführung?

Datenschutzverletzungsangst, Bedenken hinsichtlich der Anbieterabhängigkeit, Mangel an qualifizierten Fachkräften und fragmentierte Datensouveränitätsgesetze dämpfen gemeinsam die Einführung, obwohl Anbieter mit starken Compliance- und offenen Plattformnachweisen diese Risiken mindern können.

Wie konsolidiert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Konzentrationswert von 6/10; während eine Handvoll globaler Akteure einen erheblichen Anteil hält, erschließen sich vertikale Spezialisten und regionale Anbieter weiterhin profitable Nischen.

Seite zuletzt aktualisiert am: