Marktgröße und Marktanteil für verwaltete Netzwerkdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

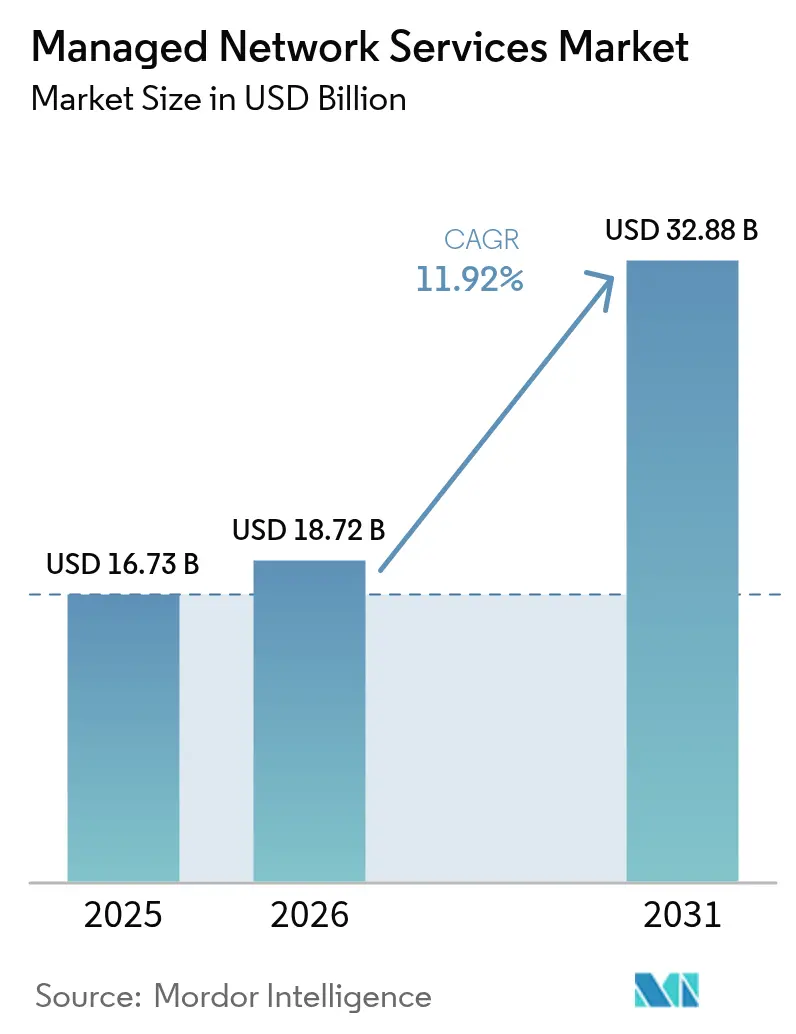

| Marktgröße (2026) | 18.72 Milliarden US-Dollar |

| Marktgröße (2031) | 32.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Netzwerkdienste von Mordor Intelligence

Der Markt für verwaltete Netzwerkdienste soll von 16,73 Milliarden USD im Jahr 2025 auf 18,72 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 32,88 Milliarden USD erreichen, bei einer CAGR von 11,92 % über den Zeitraum 2026–2031. Dieses schnelle Wachstum ist auf den Bedarf von Unternehmen zurückzuführen, zunehmend komplexe Netzwerkoperationen auszulagern, wodurch verwaltete Dienste zu einer unternehmenskritischen Infrastruktur werden, die die digitalen Transformationsstrategien von Unternehmen unterstützt. Unternehmen berichten von zweistelligen Kostensenkungen, schnellerer Markteinführung neuer Anwendungen und verbesserter Resilienz beim Wechsel zu proaktiven, KI-gestützten Modellen für verwaltete Dienste. Der weltweite Mangel an qualifizierten Netzwerkingenieuren beschleunigt die Nachfrage zusätzlich; 95 % der Technologieführer nennen Einstellungsschwierigkeiten, während die Talentkosten steigen, insbesondere für aufkommende SD-WAN-, SASE- und private 5G-Qualifikationen. [1]Robert Half, "Neue Forschung zeigt das Ausmaß der Qualifikationslücke im Technologiebereich", roberthalf.comDie Konsolidierung unter Anbietern prägt das Wettbewerbsfeld neu; die 14-Milliarden-USD-Übernahme von Juniper Networks durch Hewlett Packard Enterprise verdeutlicht den Trend zu End-to-End-, softwaredefiniert und abonnementbasierten Portfolios. Schließlich positioniert der Investitionsboom im asiatisch-pazifischen Raum in Rechenzentren und Glasfaserinfrastrukturen diese Region als den volumenmäßig stärksten Wachstumsmotor, auch wenn Nordamerika der größte Umsatzbringer bleibt.

Wichtige Erkenntnisse des Berichts

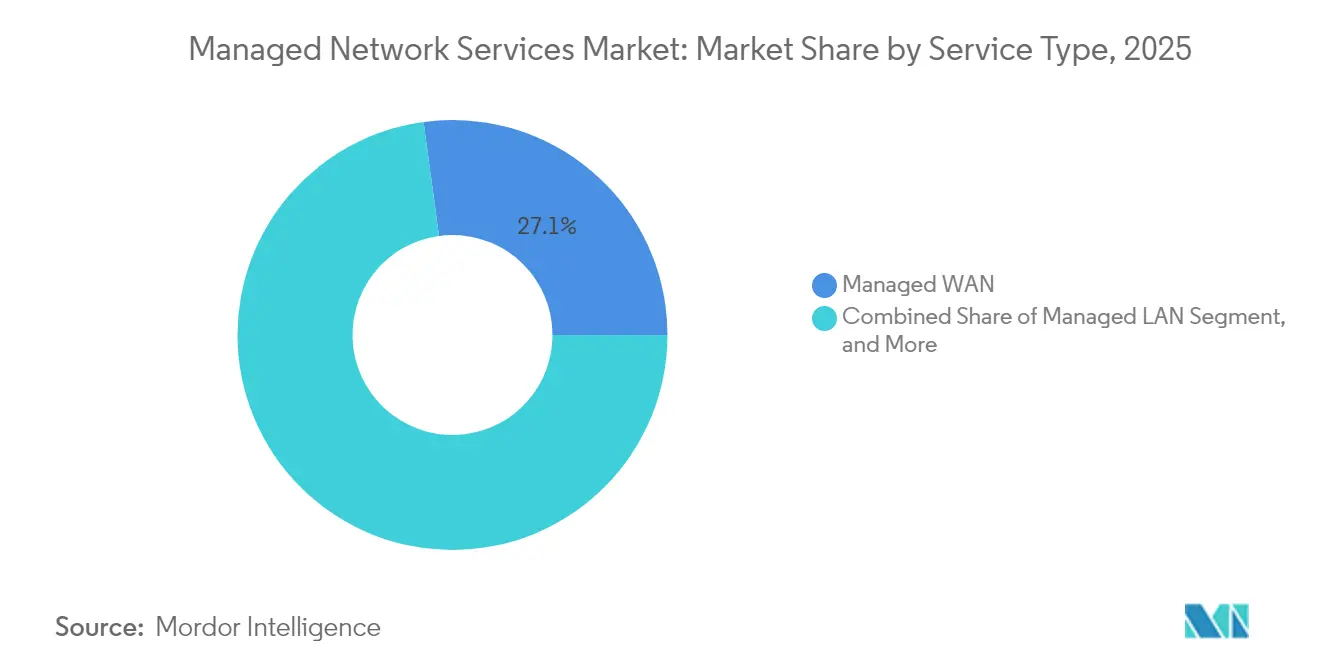

- Nach Dienstleistungstyp erfasste verwaltetes WAN im Jahr 2025 einen Marktanteil von 27,15 % am Markt für verwaltete Netzwerkdienste; verwaltetes SD-WAN wird bis 2031 voraussichtlich mit einer CAGR von 18,4 % wachsen.

- Nach Bereitstellungsmodus dominierten Vor-Ort-Lösungen im Jahr 2025 mit 59,80 % der Marktgröße für verwaltete Netzwerkdienste, während Cloud-/NaaS-Modelle bis 2031 mit einer CAGR von 17,6 % wachsen sollen.

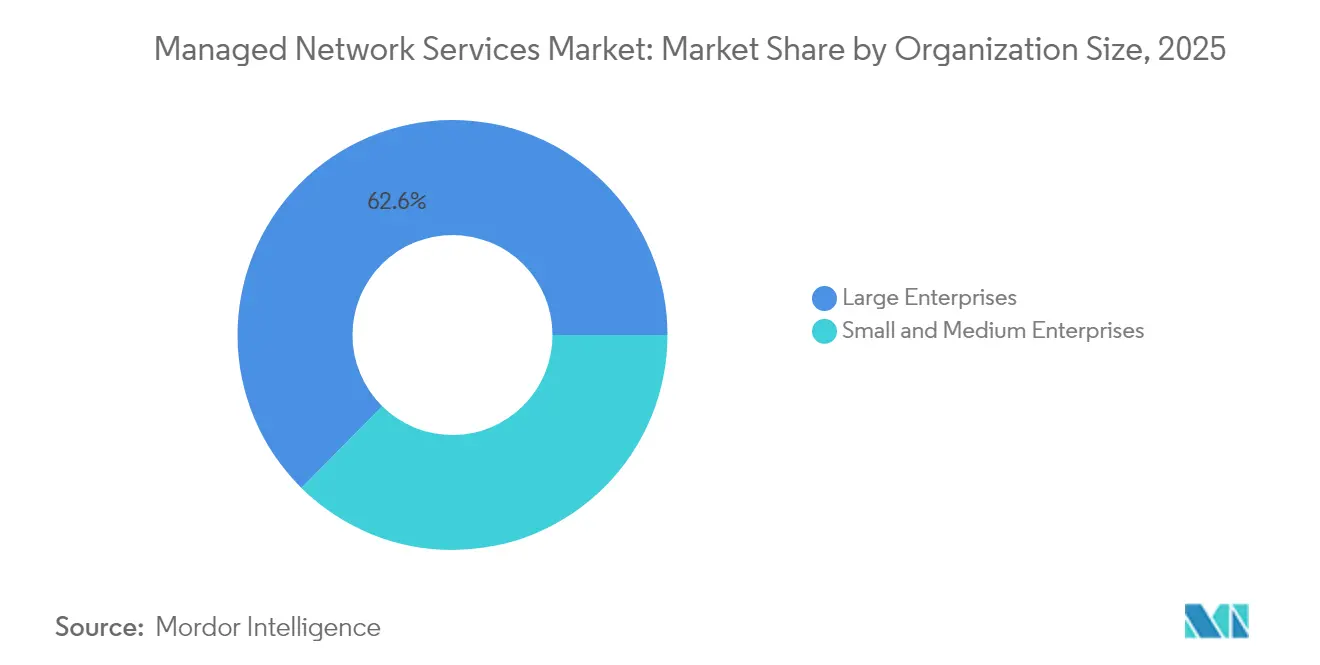

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,60 % am Markt für verwaltete Netzwerkdienste, während das KMU-Segment bis 2031 voraussichtlich mit einer CAGR von 13,2 % wachsen wird.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 21,55 % an der Marktgröße für verwaltete Netzwerkdienste, und für das Gesundheitswesen wird zwischen 2026 und 2031 eine CAGR von 15,1 % prognostiziert.

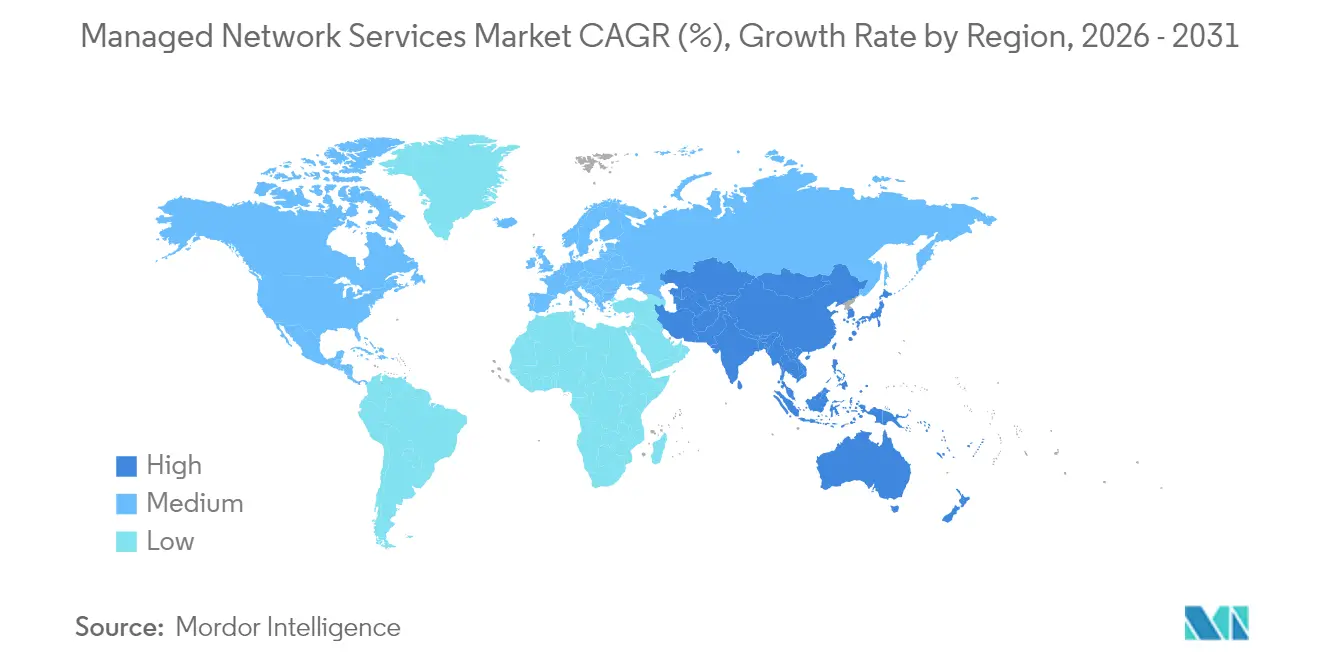

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 40,20 % am Markt für verwaltete Netzwerkdienste, während die asiatisch-pazifische Region mit einer CAGR von 13,9 % von 2026 bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für verwaltete Netzwerkdienste*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing-Notwendigkeit zur Kosteneinsparung | +1.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Mangel an internem Netzwerkfachpersonal | +1.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Anstieg des Cloud-/SaaS-Datenverkehrsvolumens | +1.4% | Global mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatische Störungsbehebung senkt SLAs | +1.2% | Nordamerika, EU-Kernregion, Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rollout privater 5G-Campus-Netzwerke | +0.8% | Fertigungszentren weltweit | Langfristig (≥ 4 Jahre) |

| EU-Verordnung zur digitalen operationalen Resilienz (DORA) | +0.6% | Europäische Union, angepasste Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing-Notwendigkeit zur Kosteneinsparung

Organisationen, die den kapitalintensiven Netzwerkbetrieb durch betriebskostenbasierte verwaltete Dienste ersetzen, verzeichnen eine um 24 % niedrigere Infrastrukturausgaben und eine um 42 % höhere Mitarbeiterproduktivität. [2]IBM, "Der geschäftliche Wert von verwalteten Diensten", ibm.com Etwa die Hälfte der Anwender spart jährlich mindestens 25 % der IT-Budgets ein, was 62 % der Nutzer dazu veranlasst, den Vertragsumfang in den nächsten 24 Monaten zu erweitern. Das planbare Abonnementmodell setzt Mittel für Innovationen frei und orientiert die Dienstleistungsqualität an klaren SLAs, was den Markt für verwaltete Netzwerkdienste zu einem zentralen Hebel für CFO-geführte Effizienzmaßnahmen macht. Cloud-First-KMU verstärken diesen Trend; mehr als 50 % setzen bereits KI-gestützte Automatisierung ein, die bisher vor Ort nicht erschwinglich war.

Mangel an internem Netzwerkfachpersonal

Das prognostizierte US-amerikanische IT-Arbeitskräftedefizit von 75 % bis 2034 verschärft den Wettbewerb um zertifizierte Ingenieure. Unternehmen haben Schwierigkeiten, Kompetenzen in SD-WAN, SASE und Zero-Trust aufrechtzuerhalten, und wenden sich daher an Anbieter, die ihr Fachwissen über Hunderte von Kunden bündeln. Anbieter verwalteter Dienste investieren stark in Zertifizierungsprogramme und zentralisierte Netzwerkbetriebszentren (NOCs), um den Anforderungen einer 24/7-Abdeckung gerecht zu werden. Der Zugang zu diesen gemeinsamen Ressourcen verkürzt die Innovationszyklen und reduziert Ausfallzeiten, was den Markt für verwaltete Netzwerkdienste weiter vergrößert.

Anstieg des Cloud- und SaaS-Datenverkehrsvolumens

KI-Arbeitslasten und Multi-Cloud-Architekturen erzeugen unvorhersehbare Bandbreitenspitzen, die das veraltete MPLS nicht bewältigen kann. Lumen meldete neue KI-Konnektivitätsverträge im Wert von 5 Milliarden USD und verdoppelte die Kapazitätspläne für interstädtische Backbone-Netze. [3]Lumen Technologies, "KI-Nachfrage treibt 5 Milliarden USD an neuem Geschäft an", lumen.com Spezialisten für verwaltete Dienste nutzen Analysen zur Optimierung des Datenverkehrs über öffentliche Clouds, Edge-Knoten und private Verbindungen hinweg und gewährleisten so die Anwendungsleistung, ohne für redundante Verbindungen zu viel auszugeben. Mit der Migration von Unternehmensworkloads gewinnen verwaltete Dienste, die die Konnektivität dynamisch skalieren, einen wachsenden Anteil am Netzwerkbudget.

KI-gestützte automatische Störungsbehebung senkt SLAs

AIOps-Plattformen korrelieren Millionen von Telemetriepunkten, um Vorfälle zu verhindern und die mittlere Reparaturzeit drastisch zu senken. Die Bereitstellungen von Cisco erzielen eine erhebliche Reduzierung des Alarmierungsrauschens und die Vermeidung von Ausfallzeiten, was SLA-Garantien unterstützt, die einst als unmöglich galten. [4]Cisco, "KI in AIOps einbetten", cisco.com Maschinelles Lernen in Kombination mit großen Sprachmodellen liefert menschenlesbare Ursachenanalysen, demokratisiert die Fehlersuche und ermöglicht es Dienstleistern, eine Verfügbarkeit von „Fünf Neunen” zuzusichern, während der operative Personalbedarf reduziert wird.

Analyse der Hemmnisse-Auswirkungen auf den Markt für verwaltete Netzwerkdienste*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zögerlichkeit bei der Auslagerung unternehmenskritischer Knoten | −0.9% | Global, besonders ausgeprägt in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und intransparente Preismodelle | −0.7% | EU, Nordamerika, global | Kurzfristig (≤ 2 Jahre) |

| Energieintensive AIOps-Scope-3-Emissionen | −0.5% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Edge-Souveränitätsmandate | −0.4% | Asiatisch-pazifischer Raum, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zögerlichkeit bei der Auslagerung unternehmenskritischer Knoten

Finanzinstitute und Krankenhäuser befürchten Drittanbieterrisiken und betrachten Netzwerkausfälle als existenzielle Bedrohungen. Compliance-Rahmenwerke schreiben strenge Datenverwaltungsregeln vor, was einige Vorstände dazu veranlasst, die interne Kontrolle über Kernrouter beizubehalten. Anbieter begegnen dieser Zurückhaltung mit Zero-Trust-Designs, souveränen Cloud-Optionen und transparenten Plänen zur Reaktion auf Vorfälle, doch hält die Zögerlichkeit das Gesamtwachstum des Marktes für verwaltete Netzwerkdienste noch um einige Prozentpunkte zurück.

Anbieterabhängigkeit und intransparente Preismodelle

Variable Gebühren pro Gerät oder pro Nutzer im Bereich von 99 bis 275 USD monatlich erschweren die Kostenprognose. Proprietäre Toolchains schränken zudem die Portabilität ein und erhöhen die Wechselbarrieren. Regulierungsbehörden drängen nun auf mehr Interoperabilität, und Kunden fordern zunehmend verbrauchsbasierte Verträge mit jederzeitiger Kündigungsmöglichkeit. Anbieter, die auf API-reiche, plattformunabhängige Angebote setzen, können im Markt für verwaltete Netzwerkdienste verlorenes Momentum zurückgewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für verwaltete Netzwerkdienste

Nach Dienstleistungstyp:

Softwarebasiertes Momentum übertrifft veraltetes WANVerwaltetes WAN bleibt mit einem Marktanteil von 27,15 % im Jahr 2025 der Anker, was einer Marktgröße für verwaltete Netzwerkdienste von etwa 4,54 Milliarden USD entspricht. Die CAGR von 18,4 % von verwaltetem SD-WAN bis 2031 verlagert jedoch die Budgets in Richtung softwarebasierter Overlay-Netzwerke, die die Kosten im Vergleich zu MPLS um 30–50 % senken. Anbieter integrieren SASE-Funktionen und stärken so die Kundenbindung durch einheitliche Sicherheit und Konnektivität. Gleichzeitig übernehmen verwaltete LAN- und WLAN-Aktualisierungszyklen KI-gestützte Konfigurationsmaschinen, die den manuellen Aufwand halbieren. Im Prognosezeitraum stagnieren die traditionellen WAN-Umsätze, während SD-WAN und SASE gemeinsam mehr als 40 % der Segmentumsätze überschreiten und die langfristige Verlagerung hin zu programmierbaren Architekturen innerhalb des breiteren Marktes für verwaltete Netzwerkdienste verstärken.

Die Verlagerung erhöht auch die Nachfrage nach verwalterter Netzwerksicherheit; Zero-Trust-Mandate verankern Sicherheit in jedem Dienstleistungspaket und erweitern den durchschnittlichen Vertragswert. Anbieter wie Nile bündeln sicheres WLAN mit deterministischen SLAs und erzielten im Jahr 2024 ein Umsatzwachstum von 300 %. Private verwaltete 5G-Dienste werden gegen Ende des Zeitraums inkrementelle Umsätze beitragen, wenn Hersteller die Campus-Konnektivität modernisieren. Zusammen zeichnen diese Trends die Wettbewerbslandschaft neu und begünstigen Anbieter mit cloud-nativer Orchestrierung und Multi-Access-Edge-Fähigkeiten.

Nach Bereitstellungsmodus:

Hybrider Verbrauch nimmt zuVor-Ort-Installationen dominierten 2025 mit 59,80 % der Marktgröße für verwaltete Netzwerkdienste, doch ihr Anteil schwindet, da Cloud- und NaaS-Modelle mit einer CAGR von 17,6 % wachsen. Verbrauchsbasierte Preisgestaltung richtet die Netzwerkausgaben am tatsächlichen Verbrauch aus, was bei CFOs auf Resonanz stößt, die Agilität anstreben. Verizons NaaS-Abonnements eliminieren Kapitalausgaben und bieten gleichzeitig SLA-gesicherte Leistung, was zu einer raschen Akzeptanz bei mittelständischen Kunden führt.

Latenzempfindliche Arbeitslasten verbleiben vor Ort, während die Orchestrierung in die Cloud verlagert wird. Edge Computing verstärkt dieses Muster und erfordert lokale Verarbeitung mit zentralisierter Richtlinienkontrolle. Souveräne Cloud-Varianten adressieren die DSGVO und ähnliche Mandate und beseitigen eine historische Barriere für das externe Netzwerkmanagement in Europa. Infolgedessen werden cloud-gehostete Steuerungsebenen bis 2030 über 70 % der Unternehmens-Ports überwachen, auch wenn die physischen Datenpfade über Zweigstellen-, Campus- und Edge-Standorte hinweg diversifiziert bleiben.

Nach Unternehmensgröße:

KMU schließen die FähigkeitslückeGroßunternehmen generierten 2025 einen Anteil von 62,60 % der Umsätze, aber KMU verzeichneten den größten Zuwachs an neuen Nutzern mit einer CAGR von 13,2 % und treiben den Markt für verwaltete Netzwerkdienste in Richtung eines demokratisierten Zugangs zu erstklassigen Werkzeugen. Das durchschnittliche KMU betreibt inzwischen drei Cloud-Anwendungen, was eine Komplexität schafft, die die internen Ressourcen übersteigt. Mehr als 60 % planen, generative KI innerhalb von 12 Monaten einzusetzen, aber nur 22 % beschäftigen dediziertes Netzwerkpersonal. Pakete für verwaltete Dienste, die bei 150–400 USD pro Nutzer und Monat liegen, bieten SLAs, Sicherheit und Compliance auf Unternehmensebene ohne anfängliche Hardware- oder Personalkosten.

Anbieter gestalten vereinfachtes Onboarding, automatisiertes Ticketing und abgestufte Unterstützung, um den Erwartungen von KMU gerecht zu werden. Gleichzeitig erneuern große multinationale Unternehmen mehrjährige Rahmendienstleistungsverträge, um globale Abdeckung und einheitliche Richtliniendurchsetzung zu sichern, was einen zweigleisigen Markt schafft, in dem sowohl Skalierbarkeit als auch Kundennähe wichtig sind.

Nach Endnutzerbranche:

Gesundheitswesen überholt BFSIBFSI-Institutionen hielten im Jahr 2025 einen Anteil von 21,55 % am Segmentumsatz aufgrund von Handelsplattformen mit Dauerbereitschaft und strengen Regulierungsprüfungen im Rahmen von Vorschriften wie DORA. Ihre Verträge bevorzugen redundante Architekturen, aktiv-aktive Rechenzentren und Wiederherstellungsziele von 15 Minuten, was die Premiumpreisgestaltung stützt. Das Gesundheitswesen hingegen verzeichnet mit einer CAGR von 15,1 % bis 2031 das schnellste Wachstum, angetrieben durch Telemedizin, vernetzte Diagnostik und KI-gestützte Versorgungspfade, die sichere Hochkapazitätsnetzwerke erfordern. McKinsey schätzt, dass digitale Gesundheitslösungen Kosteneffizienzen von bis zu 360 Milliarden USD freisetzen könnten, was Krankenhausvorstände in Richtung ausgelagerter Netzwerkoperationen drängt.

Einzelhandel, Fertigung und Energiesektor folgen diesem Trend, indem sie jeweils private 5G-Netze oder Edge-Analysen einsetzen, um Abläufe zu optimieren. Anbieter verwalteter Dienste entwickeln vertikale Leitfäden für vorab zertifizierte Medizingeräte, PCI-konforme Einzelhandelspakete oder industrielle Sicherheitssysteme nach IEC 62443, um Vertriebszyklen zu verkürzen und die regulatorische Ausrichtung sicherzustellen.

Geografische Analyse

Markt für verwaltete Netzwerkdienste in Nordamerika und EMEA

Nordamerika trug 2025 mit 40,20 % zum Umsatz bei, bedingt durch eine fest verankerte Cloud-Akzeptanz, aggressive KI-Pilotprojekte und ein lebendiges MSP-Ökosystem mit Hauptsitz in den Vereinigten Staaten. Reife Unternehmen planen proaktive Erneuerungszyklen und Multi-Cloud-Optimierungen ein und leiten damit kontinuierliche Aufträge an Managed-Service-Anbieter weiter. Bundesstaatliche Initiativen rund um Zero-Trust erweitern zudem das adressierbare Ausgabenvolumen. Das Wachstum verlangsamt sich jedoch auf mittlere einstellige Werte, da die Durchdringung bei Großkunden die Sättigungsgrenze erreicht. Europa verzeichnet ein moderates Wachstum, gestützt durch DORA-getriebenes Outsourcing bei Finanzinstituten und steigende Nachhaltigkeitsanforderungen, die energieoptimierte verwaltete Dienste begünstigen. Nationale Datensouveränitätsgesetze steigern die Nachfrage nach Sovereign-Cloud-Varianten, insbesondere in Deutschland und Frankreich, und schaffen eine Komplexität, die Anbieter durch regionalisierte Service-Hubs monetarisieren. Der Nahe Osten und Afrika befinden sich derweil in einer Beschleunigungsphase; nationale Agenden für 2030 und Greenfield-Smart-City-Projekte erfordern schlüsselfertiges Netzwerkmanagement, wenngleich von einer niedrigeren Ausgangsbasis aus.

Markt für verwaltete Netzwerkdienste im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist jedoch die herausragendste Entwicklung auf, mit einem CAGR von 13,9 % und einem stetig wachsenden Anteil an der globalen Marktgröße für verwaltete Netzwerkdienste. Hyperscale-Cloud-Anbieter kündigen Rechenzentrumsparks im Milliarden-Dollar-Bereich in Malaysia, Indonesien und Indien an und fördern damit den Glasfaserausbau sowie Verträge für verwaltete Konnektivität. Unternehmen überspringen veraltete MPLS-Infrastrukturen und setzen von Beginn an auf SD-WAN und drahtloses WAN. Lokale Telekommunikationsanbieter kooperieren mit globalen MSPs, um einheitliche NaaS-Portale anzubieten, die inländische Reichweite mit globaler SLA-Abdeckung verbinden. Infolgedessen überholt der asiatisch-pazifische Raum Europa bis 2027 bei der jährlichen Anzahl neu gewonnener Kunden und verringert den Umsatzabstand bis 2030.

Regulatorisches Umfeld

Die Regulierung, die Managed Network Services betrifft, wird in Bezug auf Resilienz, Drittparteirisiken und Cybersicherheitsgarantien strenger, insbesondere dort, wo Anbieter kritische Funktionen unterstützen. In der Europäischen Union ist der Digital Operational Resilience Act (DORA) ein direkter Compliance-Treiber für durchgehend verfügbare Netzwerkbetriebe in regulierten Branchen, und die Delegierte Verordnung (EU) 2025/532 der Kommission legt detaillierte Anforderungen für die Untervergabe von IKT-Dienstleistungen fest, die kritische oder wichtige Funktionen unterstützen. Dies beeinflusst, wie Managed-Service-Provider Lieferketten, Prüfrechte und Sicherheitskontrollen in Verträgen strukturieren.

Auch die Zertifizierung der Cybersicherheit und gemeinsame Sicherheitsziele werden für Managed-Angebote zunehmend expliziter. Die Verordnung (EU) 2025/37, die den EU-Cybersicherheitsakt (Verordnung (EU) 2019/881) ändert, verknüpft Managed Security Services enger mit EU-weiten Zertifizierungsschemata und drängt Anbieter dazu, Kontrollen und Nachweise für die Absicherung zu standardisieren. Normungsgremien gestalten zudem operative Anforderungen für zunehmend softwaredefinierte Netzwerke, einschließlich der ITU-T-Empfehlung M.3374 (Oktober 2025) zu funktionalen Anforderungen für das Management von Computing-Power-Netzwerken. Zusammen verstärken diese Regeln die Verschiebung hin zu automatisierten, dienstbewussten Managementprozessen im Managed-Network-Betrieb.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Managed Network Services beginnt mit Konnektivitäts- und Infrastrukturinputs, einschließlich Enterprise-LAN/WAN-Ausrüstung, Carrier-Transport und Last-Mile-Zugang, Rechenzentrums- und Cloud-Infrastruktur sowie Sicherheitstools. Anschließend geht sie in Design, Integration und Lifecycle-Betrieb über. Technologieanbieter und Carrier stellen die zugrunde liegenden Plattformen (SD-WAN, SASE-Komponenten, Observability- und Automatisierungstools) bereit, während Serviceanbieter diese Fähigkeiten in standardisierte Servicekataloge und SLAs verpacken.

Die Bereitstellung wird üblicherweise durch zentralisierte Network Operations Centers (NOCs) und Security Operations Centers (SOCs) verankert, unterstützt von Field-Services und Partnerökosystemen, die Standortbereitschaft, Hardware-Logistik und Last-Mile-Koordination übernehmen. Nachgelagert betreiben Managed-Service-Provider laufendes Monitoring, Incident Response, Change Management und Reporting, wobei zunehmend AIOps eingesetzt wird, um Telemetriedaten über Multi-Vendor-Umgebungen hinweg zu korrelieren. Unternehmen setzen zudem vermehrt auf Co-Managed-Betriebsmodelle, bei denen Richtlinien und kritische Änderungskontrolle intern verbleiben, während der 24/7-Betrieb und komplexe Fehlerbehebung ausgelagert werden. Auf der Infrastrukturseite entwickeln benachbarte Telekombetriebe neue Ansätze zur Verwaltung von Vermögenswerten, hervorgehoben durch MD7s strategische Eigenkapitalpartnerschaft mit Tikehau Star Infra über 100 Millionen USD, die im Februar 2026 angekündigt wurde, um mobile Infrastrukturanlagen zu erwerben und zu verwalten – dies unterstreicht den Wert einer stabilen, langfristigen Infrastrukturplanung und von Zugangsvereinbarungen für die skalierbare Bereitstellung von Managed Services.

Wettbewerbslandschaft

Das Wettbewerbsfeld weist ein moderates Konzentrationsniveau auf, wobei die fünf größten Anbieter etwa 45 % der Ausgaben des Jahres 2024 auf sich vereinen, was einem Marktkonzentrationsindex von 6 entspricht. Die Übernahme von Juniper durch HPE veranschaulicht die Konvergenz von Hardware, Software und Diensten und ermöglicht vollständige KI-native Angebote, die Cisco sowohl im Unternehmens- als auch im Dienstleistersegment direkt herausfordern. Cisco verteidigt seinen Marktanteil durch kontinuierliche AIOps-Einführungen und private 5G-Pakete und vertieft gleichzeitig MSP-Partnerprogramme für die Reichweite im Mittelmarkt.

Herausforderer wie Nile nutzen cloud-native Architekturen, um Leistung „als Dienst” zu garantieren und zielen dabei sowohl auf Greenfield-Einsätze als auch auf Renovierungszyklen ab. Kyndryl kooperiert mit Cloudflare, um Beratungstiefe mit global verteilten Konnektivitäts-Clouds zu verbinden und so einen Unternehmens-Onramp ohne das Gepäck veralteter Appliances zu schaffen. Verizon, Lumen und AT&T schwenken auf NaaS-Konstrukte um, um Verluste im veralteten Festnetzbereich zu kompensieren, und integrieren SD-WAN-Orchestrierung, Sicherheit und Edge Computing in einer einzigen SKU.

Strategische Schritte folgen in rascher Abfolge. Comcast Business erwarb Nitel, um das Unternehmens-SD-WAN zu skalieren; BMC übernahm Netreo, um vollständige Stack-Beobachtbarkeit in seine Helix-Plattform einzubetten. Private-Equity-Übernahmen wie Shield Technology Partners konsolidieren regionale MSPs und bauen nationale Präsenzen mit zentralisierten Werkzeugen auf. Anbieter, die KI-gestützte Operationen mit transparenter verbrauchsbasierter Preisgestaltung verbinden, gewinnen Wettbewerbsspielraum in einem Umfeld, in dem die Skepsis gegenüber Anbieterabhängigkeit weit verbreitet ist.

Marktführer für verwaltete Netzwerkdienste

IBM

HCL Technologies Limited

Dell

Verizon

Accenture PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für verwaltete Netzwerkdienste

- Amazon Web Services (Amazon Connect)

- NICE Ltd.

- Genesys Telecommunications Laboratories Inc.

- Five9 Inc.

- Cisco Systems Inc.

- RingCentral Inc.

- 8x8 Inc.

- Avaya LLC

- Talkdesk Inc.

- Vonage Holdings Corp.

- Twilio Inc.

- Dialpad Inc.

- Content Guru Limited

- Mitel Networks Corporation

- Odigo SAS

- Aspect Software Group Ltd.

- Alvaria, Inc.

- Sprinklr Inc.

- SAP SE

- Zoom Video Communications Inc.

Marktchancen und Zukunftsaussichten

Große, mehrjährige Transformationsverträge und öffentliche Beschaffungsinstrumente erweitern Managed Network Services vom Gerätemanagement zur vollständigen operativen Verantwortung im Rahmen von Network-as-a-Service-Konstrukten. Im Juni 2026 wurde WidePoint als alleiniger Zuschlagsempfänger für den Vertrag Cellular Wireless Managed Services (CWMS) 3.0 des U.S. Department of Homeland Security mit einem Höchstwert von bis zu 3,1 Milliarden USD über 10 Jahre ausgewählt, was auf die Nachfrage nach Managed Mobility und Carrier-Governance in großem Maßstab hinweist. Im Juli 2026 sicherte sich Tata Consultancy Services einen mehrjährigen, KI-gesteuerten Netzwerkbetriebsvertrag mit ABB unter Verwendung eines NaaS-Modells, was die Unternehmensnachfrage nach konsolidierten globalen Betriebsabläufen, Automatisierung und standardisierter Servicebereitstellung an allen Standorten widerspiegelt.

Ein zweiter Chancenbereich ist die Konvergenz von Networking und Sicherheit zu einheitlichen Managed-SASE-Angeboten mit klareren SLAs und vereinfachter Beschaffung. Kunden, die mit Anbieterbindung und undurchsichtiger Preisgestaltung konfrontiert sind, drängen Anbieter zu plattformunabhängigem Betrieb, API-gestützter Integration und messbaren Ergebnissen (Verfügbarkeit, Incident Response und Richtlinienkonformität), die über Multi-Cloud- und Filialumgebungen hinweg geprüft werden können. Dies schafft Freiraum für Anbieter, die KI-gestützte Behebung operationalisieren können, während sie gleichzeitig die von regulierten Branchen geforderten Governance-Nachweise erfüllen, einschließlich Drittparteirisikokontrollen für Unterauftragnehmer und vertragsfertiges Reporting für Resilienz- und Sicherheitsverpflichtungen.

Aktuelle Branchenentwicklungen im Markt für verwaltete Netzwerkdienste

- Juli 2026: Tata Consultancy Services (TCS) sicherte sich einen mehrjährigen Vertrag mit ABB zur Modernisierung und zum Betrieb globaler Netzwerkoperationen unter Verwendung eines Network-as-a-Service-Modells und KI-gesteuerter Automatisierung. Der Deal deutet auf eine Verschiebung der Käuferpräferenz hin zu End-to-End-operativer Verantwortung und standardisierter globaler Servicebereitstellung, wobei automatisierungsgeführte Ausführung das eigenständige Gerätemanagement ersetzt.

- Juli 2025: Hewlett Packard Enterprise schloss die Übernahme von Juniper Networks für etwa 14 Milliarden USD ab und kombinierte damit Portfolios in den Bereichen Networking und Software. Die Konsolidierung stärkte Full-Stack-Angebote, die Infrastruktur mit KI-nativem Betrieb kombinieren, und erhöhte den Wettbewerbsdruck auf Anbieter, die sich auf engere, toolgeführte Managed-Service-Angebote verlassen.

- April 2024: Accenture schloss die Übernahme von Fibermind ab, um die Fähigkeiten im Bereich Glasfaser- und mobile 5G-Netzwerkdienste zu stärken. Die Übernahme erweiterte die technische und Bereitstellungstiefe von Accenture in Telekommunikationsnetzen und unterstützte Managed-Service-Engagements, die Aufbau, Modernisierung und laufenden Betrieb über feste und drahtlose Domänen hinweg kombinieren.

Markt für verwaltete Netzwerkdienste Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

In dieser Methodik wird der Markt für Network Managed Services als vertragsbasierte Dienstleistungen Dritter definiert, die Unternehmensnetzwerkumgebungen überwachen, verwalten und optimieren. Dies umfasst Managed LAN, WAN, Wi-Fi und Managed Network Security sowie die entsprechenden, den Kunden in Rechnung gestellten Serviceerlöse.

Ausgeschlossener Umfang: Wir schließen reine einmalige Produktverkäufe von Routern, Switches und ähnlicher Hardware aus, wenn diese nicht in einen Managed-Service-Vertrag eingebunden sind.

Übersicht der Segmentierung

- Nach Dienstleistungstyp

- Verwaltetes LAN

- Verwaltetes WAN

- Verwaltetes WLAN

- Verwaltete Netzwerksicherheit

- Verwaltetes SD-WAN

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud / NaaS

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung

- Bildung

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Daten, die helfen, den Nachfragepool für ausgelagerte Netzwerkbetriebe zu erklären und wie er sich nach Region und Branche verändert. Wir haben Quellen wie die FCC und nationale Telekommunikationsregulierungsbehörden, ITU-Indikatoren, die Weltbank, OECD-Breitband- und Unternehmensdigitalisierungsdatensätze sowie NIST-Cybersicherheitsleitlinien geprüft, um grundlegende Konnektivitäts- und Sicherheitsanforderungen festzulegen. Wir haben auch Jahresberichte, Ergebnispräsentationen und Vertragsankündigungen von Serviceanbietern und großen Unternehmenskäufern verwendet, um typische Vertragsstrukturen und Servicegrenzen abzubilden.

Um zu vermeiden, dass das Modell auf einem einzigen engen Datensatz aufbaut, haben wir die Preisrichtung und das Deal-Momentum mithilfe seriöser Presseberichterstattung, Verbandsveröffentlichungen und, wo relevant, öffentlich verfügbarer Beschaffungs- und Ausschreibungsbekanntmachungen überprüft. In einigen Fällen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und Nachrichten-Screening sowie Patentdatenbanken verwendet, um Trends bei Networking- und Sicherheitsfunktionen zu verfolgen, die den Servicemix beeinflussen können. Die hier aufgeführten Sekundärforschungsquellen sind beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden während der Arbeit zur Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Managed-Service-Providern, Führungskräften im Netzwerkbetrieb bei Endnutzern, Systemintegratoren und Vertriebspartnern, die den Deal-Umfang und Vertragsverlängerungen aus erster Hand sehen. Wir haben dies genutzt, um zu bestätigen, welche Dienste als Managed Network Services im Gegensatz zu benachbartem IT-Outsourcing gezählt werden, und um typische Vertragsbedingungen, Verlängerungsaufschläge und die Preisgestaltung von Sicherheitskomponenten zu überprüfen. Für diesen globalen Markt wurden die Inputs über die wichtigsten Regionen hinweg ausgeglichen, sodass die Annahmen über unterschiedliche Konnektivitätsreifegrade und Unternehmensadoptionsmuster hinweg Bestand hatten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 21 % | APAC: 46 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 29 % | EMEA: 36 % |

| Kleinere Anbieter: 22 % | Manager: 50 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem die Nachfrage nach Unternehmenskonnektivität und Netzwerkbetrieb aus regionalen IT- und Telekommunikationsausgabensignalen rekonstruiert wurde. Dieser gesamte Nachfragepool wurde dann nach dem Anteil gefiltert, der typischerweise an Managed-Verträge ausgelagert wird. Nachdem dieser Nachfragepool gebildet war, wurde er anhand von Servicemix-Hinweisen aus Interviews sowie öffentlich sichtbarer Portfolio- und Vertragssprache in Managed LAN, WAN, Wi-Fi und Managed Network Security aufgeteilt. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenweiser Umsatzangaben von Anbietern, sofern verfügbar, Kanalprüfungen zu Deal-Größen und einer einfachen ASP-x-Standort- oder Nutzervolumenlogik für gängige Managed-Komponenten.

Wichtige Modell-Inputs umfassten Indikatoren wie Wachstum von Unternehmensbreitband und IP-Verkehr, die Verschiebung hin zu SD-WAN und cloudverbundenen Filialarchitekturen, sicherheitsgetriebene Umfangserweiterung in Verträgen, Muster der Verlängerungszeitpunkte sowie regionalen Lohn- und Betriebskostendruck, der Outsourcing-Entscheidungen beeinflusst. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsbetrachtung für Richtungsprüfungen. Adoptionsraten, Trends bei der Vertragsdauer und Annahmen zur Preiseskalation wurden variiert und dann anhand von Expertenfeedback neu verankert. Wenn Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Mix-Annahmen behandelt und die Gesamtsummen anschließend gegen unabhängige Nachfrageindikatoren erneut getestet, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Runden von Gegenprüfungen validiert, beginnend mit einfachen Varianztests über Regionen und Servicetypen hinweg, sodass ungewöhnlich hohe Anteile oder plötzliche Sprünge frühzeitig auffielen. Wir haben die endgültigen Marktgesamtsummen mit unabhängigen Signalen wie Anbieterkommentaren zu Buchungen und Verlängerungen, öffentlichem Vertragstakt und der allgemeinen Ausgabenrichtung für Konnektivität und Sicherheit verglichen und die Annahmen angepasst, wo die Geschichte nicht zu den Daten passte. Eine zweite Analystenprüfung wurde genutzt, um die Grenze dessen, was als Managed Network Services gezählt wird, zu hinterfragen, und Befragte wurden erneut kontaktiert, wenn größere Diskrepanzen auftraten.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Vertragsumfang oder Nachfragemuster verändern können. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die neuesten öffentlichen Informationen und jegliches spätphasiges Expertenfeedback in den Zahlen berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für Network Managed Services mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Managed Network Services stimmen oft nicht überein, da die Servicegrenze unterschiedlich gezogen wird und die Zeitannahmen nicht identisch sind. Einige Schätzungen behandeln benachbarte IT-Outsourcing-Posten als Teil desselben Segments, während andere Hardware-Durchleitungserlöse in die Dienstleistungen einbeziehen, was die Gesamtsumme aufblähen kann.

Eine durch Aktualisierungen bedingte Lücke zeigt sich, wenn Zeitpunkt der Währungsumrechnung, Behandlung des annualisierten Vertragswerts und ASP-Aufschlagsannahmen über Aktualisierungen hinweg inkonsistent gehandhabt werden. Durch die erneute Überprüfung von Verlängerungsaufschlägen und FX-Zeitpunkten während jedes Aktualisierungszyklus und durch die Anwendung von Preisprogression nur dann, wenn sie durch Interviewvalidierung gestützt wird, hält Mordor Intelligence den Wert für 2025 an das gebunden, was Kunden typischerweise für Managed LAN, WAN, Wi-Fi und Managed Network Security zahlen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,73 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 81,76 Mrd. USD (2025) | Verwendet eine breitere Umsatzdefinition, die Design, Implementierung und damit verbundene, mit Dienstleistungen gebündelte Waren einschließen kann, was den erfassten Wert über den Umfang von Managed Network Operations hinaus erweitert. |

| Branchenforschungsgruppe B | 82,89 Mrd. USD (2025) | Scheint eine breitere Palette von Managed-Angeboten zu aggregieren, einschließlich benachbarter Konnektivitäts- und Sicherheitsposten, und annualisiert möglicherweise große mehrjährige Verträge unterschiedlich, was die angegebene Gesamtsumme für 2025 erhöht. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Unterschiede im Umfang und in der Zeitwahl und nicht durch eine tatsächliche Uneinigkeit über die Nachfragerichtung. Wenn Servicegrenzen eng gehalten und Preise konsistent annualisiert werden, lässt sich die resultierende Marktgröße leichter auf klare Inputs zurückführen und für die Planung reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für verwaltete Netzwerkdienste bis 2031 sein?

Es wird prognostiziert, dass er 32,88 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 11,92 % wächst.

Welcher Dienstleistungstyp wächst am schnellsten?

Verwaltete SD-WAN-Dienste werden voraussichtlich mit einer CAGR von 18,4 % wachsen, da Unternehmen von MPLS auf softwaredefinierte Konnektivität umsteigen.

Warum adoptieren KMU so schnell verwaltete Netzwerkdienste?

Cloud-First-Strategien und begrenztes internes Fachpersonal drängen KMU hin zu Abonnementpaketen, die Sicherheit und Automatisierung auf Unternehmensebene zu planbaren Kosten bieten.

Welche Rolle spielt KI im verwalteten Netzwerkbetrieb?

AIOps-Plattformen automatisieren die Störungserkennung und -behebung und ermöglichen es Anbietern, höhere SLAs zu garantieren und gleichzeitig den operativen Aufwand zu reduzieren.

Seite zuletzt aktualisiert am: