Marktgröße und Marktanteil für Grüne IT-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

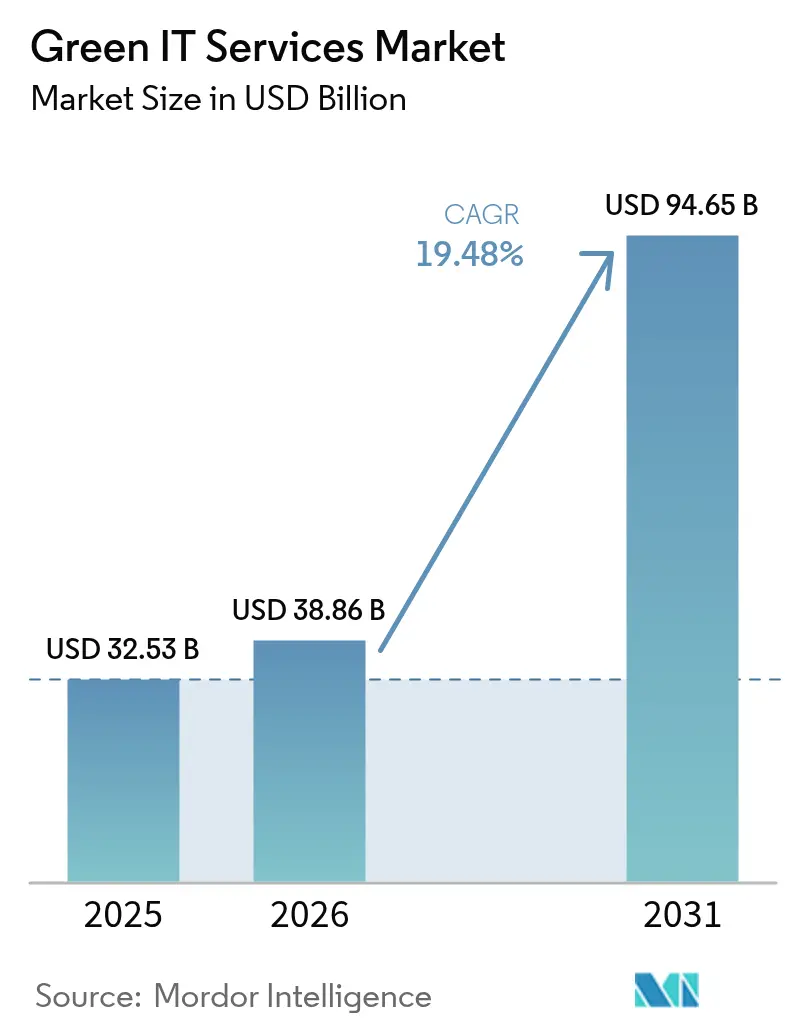

| Marktgröße (2026) | 38.86 Milliarden US-Dollar |

| Marktgröße (2031) | 94.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.48% CAGR |

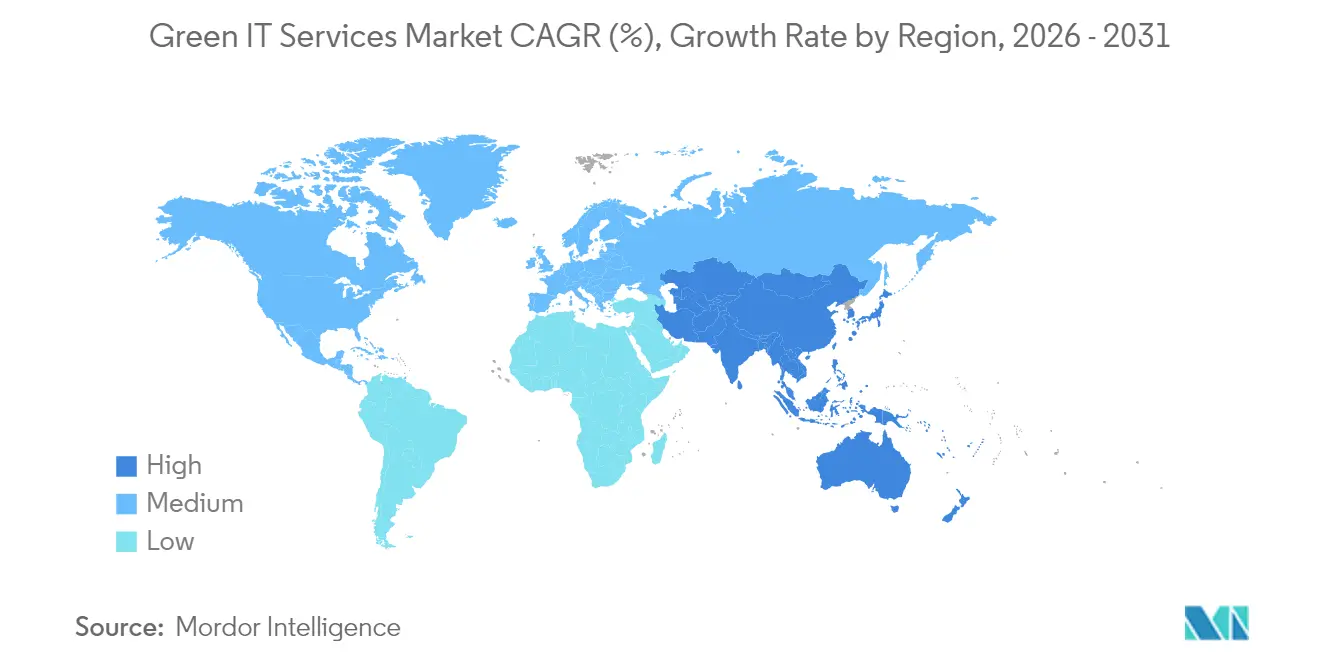

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

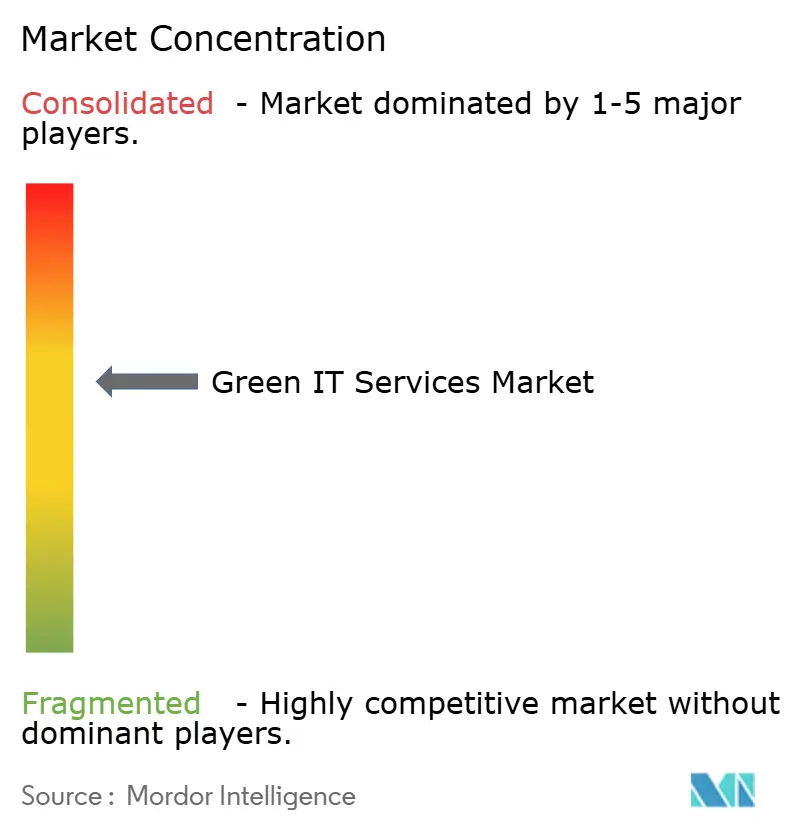

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Grüne IT-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Grüne IT-Dienstleistungen wird im Jahr 2026 auf 38,86 Milliarden USD geschätzt, ausgehend von einem Wert von 32,53 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 94,65 Milliarden USD, was einer Wachstumsrate von 19,48 % CAGR im Zeitraum 2026–2031 entspricht. Wachsende unternehmensweite Netto-Null-Mandate, steigende Strompreise und verschärfte Vorschriften zur Offenlegung von Emissionen formen die IT-Beschaffung von Unternehmen in Richtung nachhaltiger Lösungen um. Hyperscale-Cloud-Anbieter beschleunigen den Abschluss von Abkommen zum Bezug erneuerbarer Energie (Power Purchase Agreements), deren Wirkung sich durch die Lieferketten der Unternehmen fortpflanzt, während KI-gestützte Rechenzentrumoptimierungsplattformen Amortisationszeiten verkürzen und die Workload-Effizienz verbessern. Regierungen in Nordamerika und der EU führen verpflichtende Scope-1-3-Berichterstattung ein, die Grüne IT von einer optionalen zu einer unverzichtbaren Compliance-Infrastruktur macht. Gemeinsam treiben diese Kräfte Dienstleister dazu an, kohlenstoffintelligente Angebote auszubauen und Innovationen im Multi-Cloud-Kohlenstoffbuchhaltung voranzutreiben.

Wesentliche Erkenntnisse des Berichts

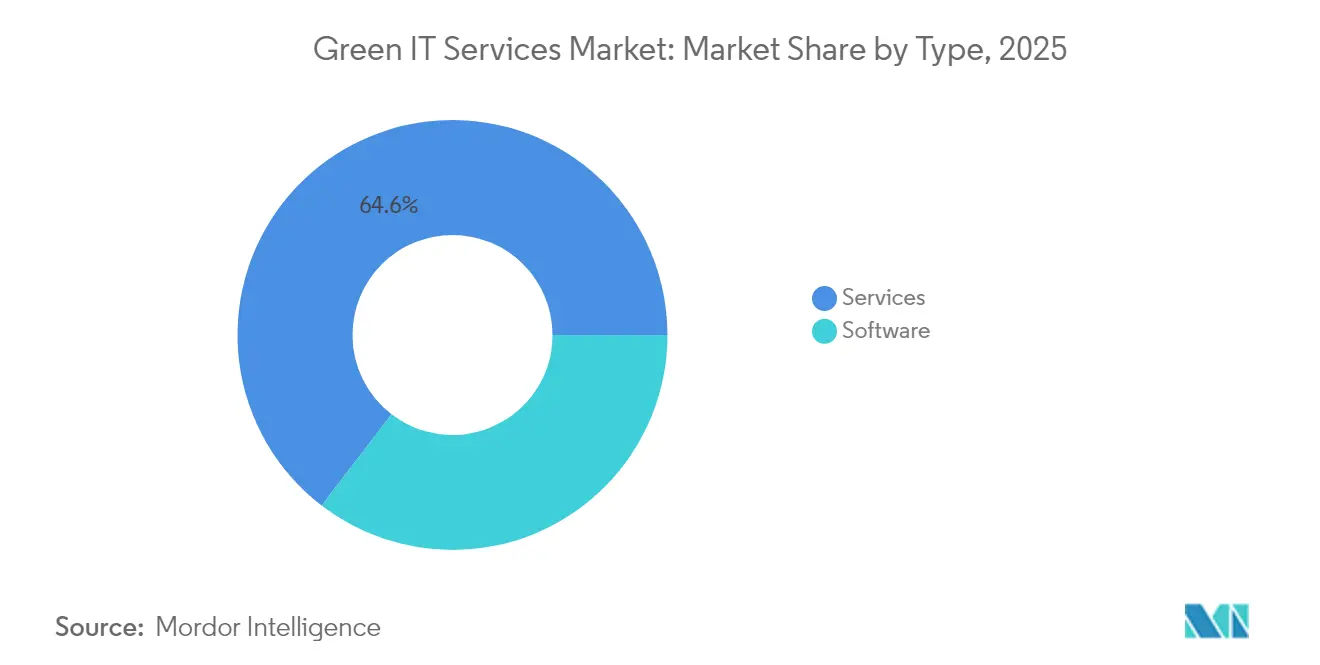

- Nach Typ hielten Dienstleistungen im Jahr 2025 einen Marktanteil von 64,58 % am Markt für Grüne IT-Dienstleistungen; Software wird voraussichtlich bis 2031 mit einer CAGR von 20,71 % wachsen.

- Nach Bereitstellungsmodell entfiel auf Cloud im Jahr 2025 ein Umsatzanteil von 50,15 % am Markt für Grüne IT-Dienstleistungen, während Hybrid voraussichtlich mit einer CAGR von 20,88 % bis 2031 wachsen wird.

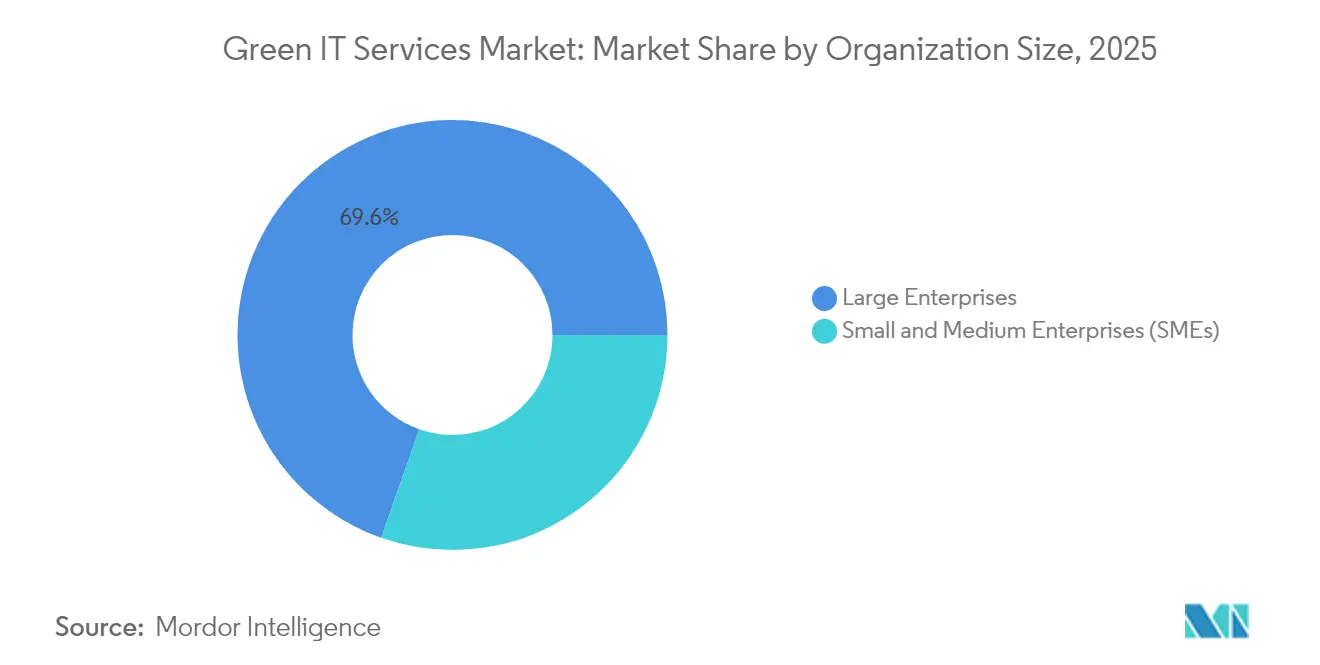

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,62 % an der Marktgröße für Grüne IT-Dienstleistungen; KMU sind jedoch auf eine CAGR von 22,05 % zwischen 2026 und 2031 ausgerichtet.

- Nach Servicebereich führte die Rechenzentrumoptimierung mit einem Anteil von 31,94 % am Markt für Grüne IT-Dienstleistungen im Jahr 2025; Asset- und Infrastrukturmanagement wird voraussichtlich mit einer CAGR von 21,72 % bis 2031 wachsen.

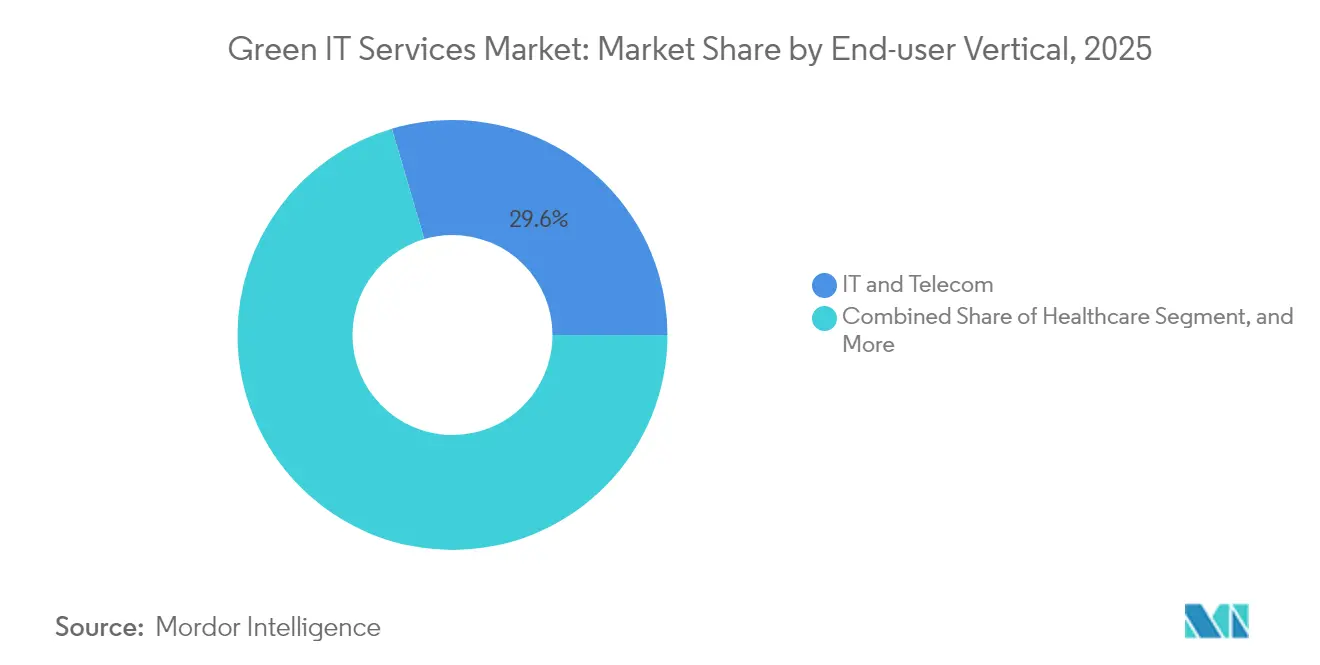

- Nach Endnutzerbranche erwirtschafteten IT und Telekommunikation 29,55 % des Umsatzes des Marktes für Grüne IT-Dienstleistungen im Jahr 2025; das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 21,52 % bis 2031 aufweisen.

- Nach Geografie entfielen auf Nordamerika 38,02 % des Umsatzes des Marktes für Grüne IT-Dienstleistungen im Jahr 2025, während die Region Asien-Pazifik voraussichtlich im Prognosezeitraum eine CAGR von 22,68 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Grüne IT-Dienstleistungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende unternehmensweite Netto-Null-Ziele | +4.20% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten erhöhen den ROI für Grüne IT | +3.80% | Global, insbesondere Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfte staatliche Vorschriften zu IT-Emissionen | +3.50% | Nordamerika und EU, mit Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum von Hyperscale-Rechenzentren, die erneuerbare PPAs nutzen | +3.10% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Optimierung | +2.90% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| EU-Mandate zum Digitalen Produktpass | +2.10% | Europa, mit Ausstrahlungseffekten auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende unternehmensweite Netto-Null-Ziele

Mehr als 70 % der Fortune-500-Unternehmen haben sich dazu verpflichtet, bis 2030 Kohlenstoffneutralität zu erreichen, was CIOs dazu veranlasst, Nachhaltigkeitskennzahlen in ihre IT-Beschaffungskriterien einzubetten. Finanzinstitute vertiefen diesen Trend; JPMorgan Chase hat 2,5 Billionen USD für nachhaltige Finanzierung zugesagt, was interne IT-Teams dazu veranlasst, kohlenstoffeffizienten Architekturen den Vorzug zu geben.[1]JPMorgan Chase, "Nachhaltige Finanzierungszusage", Jpmorganchase.com Die Verknüpfung der Vergütung von Führungskräften mit Emissionsreduktionen verstärkt die Nachfrage nach messbaren Ergebnissen im Bereich Grüne IT und positioniert Nachhaltigkeitsplattformen als strategische Enabler statt als diskretionäre Ausgaben. Da Unternehmen ESG-Rahmenwerke mit digitalen Fahrplänen harmonisieren, gewinnen Dienstleister, die Emissionsanalysen in bestehende Systemlandschaften integrieren, einen Wettbewerbsvorteil. Es wird erwartet, dass der Einfluss in den nächsten drei Jahren seinen Höhepunkt erreicht, wenn sich die Berichterstattungszyklen formalisieren und die Strafen für Nichteinhaltung eskalieren.

Steigende Energiekosten beschleunigen ROI-Berechnungen

Die gewerblichen Strompreise in Europa lagen im Jahr 2024 um 40 % höher als die Durchschnittswerte vor 2022, was Grüne IT von einem ethischen Anliegen zu einem finanziellen Imperativ gemacht hat. Unternehmen wie Deutsche Bank haben nach dem Einsatz von KI-basiertem Wärmemanagement jährliche Einsparungen von 15 Millionen USD erzielt, die sich in weniger als 18 Monaten amortisiert haben.[2]Deutsche Bank, "Jahresbericht 2024", Db.com Parallele Kohlenstoffpreismechanismen, darunter das EU-ETS bei 80–100 USD pro Tonne CO₂e, vergrößern die Kostenlücke zwischen effizienter und veralteter Infrastruktur. Angesichts anhaltender Volatilität quantifizieren CFOs Nachhaltigkeitsprojekte nun durch Kapitalwertbetrachtungen, was die rasche Einführung von Workload-Orchestrierungssoftware vorantreibt, die den Verbrauch von Megawattstunden reduziert. Die kurzfristige Rendite ordnet die IT-Kapitalallokationsprioritäten in Richtung kohlenstoffarmer Anlagen um.

Verschärfte staatliche Vorschriften schaffen compliance-getriebene Nachfrage

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) wird ab 2025 von über 50.000 Unternehmen die Offenlegung ihrer IT-Emissionen verlangen und damit Lösungen für Grüne IT in regulatorische Anforderungen umwandeln.[3]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen", Europa.eu Ebenso verlangen vorgeschlagene SEC-Regeln in den Vereinigten Staaten die Offenlegung von Scope 1–3, während Chinas Doppelkontrollpolitik die Energieintensität in schweren Industriesektoren einschränkt. Diese Mandate erhöhen die Nachfrage nach automatisierten Kohlenstoffbuchhaltungsplattformen, die Daten über Multi-Cloud-Umgebungen hinweg harmonisieren können. Anbieter mit prüffähigen, standardskonformen Berichtsmodulen positionieren sich als wichtige Enabler für kontinuierliche Compliance. Es wird erwartet, dass der Marktschwung über 2028 hinaus stark bleibt, da weitere Jurisdiktionen Gesetze zur Klimaoffenlegung abschließen.

Starkes Wachstum von Hyperscale-Rechenzentren, die erneuerbare PPAs nutzen

Amazon Web Services hat bis 2024 mehr als 20 GW erneuerbarer Kapazität unter Vertrag genommen und damit netzmaßstäbliche Projekte für saubere Energie katalysiert, die die Grenzkosten erneuerbarer Energien für nachgelagerte Unternehmenskunden senken. Microsofts Zusammenarbeit mit Constellation zur Wiederbelebung des Kernkraftwerks Three Mile Island unterstreicht das Engagement der Hyperscaler für kohlenstofffreie Grundlastenergie.[4]Microsoft Corporation, "Microsoft und Constellation starten Three Mile Island neu", News.microsoft.com Diese Mega-Beschaffungen veranlassen Versorgungsunternehmen, ihre Netze zu modernisieren und grüne Tarife anzubieten, die für Unternehmen attraktiv sind, die ihre Workloads migrieren. Dienstleister bündeln zunehmend erneuerbare PPAs und Optimierungssoftware, sodass selbst mittelgroße Unternehmen Zugang zu sauberen Energieökosystemen erhalten, die von Hyperscalern aufgebaut wurden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben für Grüne IT-Infrastruktur | -2.80% | Global, mit besonderer Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Fachpersonal | -2.30% | Global, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Embodied-Carbon-Buchführung in Multi-Cloud-Umgebungen | -1.90% | Global, konzentriert im Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Unbeständige erneuerbare Energieerzeugung gegenüber der Variabilität der IT-Last | -1.60% | Regionen mit hohem Anteil erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf schafft Adoptionsbarrieren

Energieeffiziente Server kosten 20–30 % mehr als herkömmliche Modelle, während die Nachrüstung mittelgroßer Rechenzentren 5–10 Millionen USD erfordern kann, was KMU-Budgets belasten kann.[5]Schneider Electric, "Rechenzentrumslösungen", Se.com Eingeschränkter Zugang zu nachhaltigkeitsgebundener Finanzierung erhöht die Mindestrenditeanforderungen und verzögert Erneuerungszyklen. Cloud-basierte Abonnementdienste gleichen die Belastung teilweise aus, doch viele Organisationen haben nach wie vor Schwierigkeiten, Kapital für eine ganzheitliche Modernisierung bereitzustellen. Da sich das Zinsumfeld normalisiert und Märkte für grüne Anleihen reifen, wird erwartet, dass Finanzierungsinnovationen diese Einschränkung abmildern.

Qualifikationslücke bei Arbeitskräften schränkt die Umsetzungsgeschwindigkeit ein

Nachhaltigkeitsorientierte IT-Positionen verlangen Gehaltsaufschläge von 25–40 %, und das Angebot bleibt gering, insbesondere in Schwellenländern.[6]Robert Half, "Technologie-Gehaltsführer 2024", Roberthalf.com Die Knappheit an Fachleuten, die in Kohlenstoffbuchhaltung, Integration erneuerbarer Energien und KI-gestützter Optimierung versiert sind, verlangsamt Projektzeitpläne und erhöht Beratungskosten. Große Anbieter starten Akademieprogramme, aber die Ausbildungspipelines werden mehrere Jahre benötigen, um die Nachfrage auszugleichen. Bis die Talentpools größer werden, wird die Umsetzungsgeschwindigkeit in vielen Regionen hinter dem Marktpotenzial zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen dominieren, Software beschleunigt sich

Dienstleistungen hielten im Jahr 2025 einen Anteil von 64,58 % am Markt für Grüne IT-Dienstleistungen und unterstreichen damit die Abhängigkeit von Unternehmen von beratungsgeführten Engagements für die Entwicklung von Nachhaltigkeits-Roadmaps. Die Dienstleistungskategorie umfasst Beratung, Integration und verwaltete Betriebsleistungen, die komplexe Legacy-Umgebungen mit On-Premise-, Cloud- und Edge-Umgebungen bewältigen. Anbieter wie Accenture haben ihre Expertise durch die Übernahme von Boutique-Unternehmen für Kohlenstoffanalysen vertieft und ihre Leistungsbreite gestärkt. Software verzeichnet jedoch mit einer CAGR von 20,71 % einen Aufschwung, da standardisierte SaaS-Plattformen die Emissionsverfolgung automatisieren und eine schnelle Skalierbarkeit ermöglichen. Abonnements senken Einstiegshürden für KMU, verbreitern die adressierbare Nachfrage und verschieben den Umsatzmix im Prognosezeitraum allmählich in Richtung wiederkehrender Lizenzen.

Der Aufstieg von Software wird auch durch Hyperscaler-Ökosysteme angetrieben, die kohlenstoffintelligente APIs in DevOps-Pipelines einbetten und damit Einführungszyklen von Monaten auf Wochen verkürzen. Frühe Anwender heben verbesserte Prüfbarkeit und prädiktive Analysen hervor, die IT-Kapazitäten mit Fenstern der erneuerbaren Energieerzeugung in Einklang bringen. Da sich regulatorische Berichtsvorlagen angleichen, werden Softwaremodule mit vorausgefüllten Compliance-Formaten zusätzliche Ausgaben auf sich ziehen und den Vorsprung der Dienstleistungen verringern, ohne ihn zu beseitigen.

Nach Bereitstellungsmodell: Cloud führt, während Hybrid zulegt

Cloud-Bereitstellungen machten im Jahr 2025 50,15 % des Umsatzes aus, da Unternehmen die Fußabdrücke erneuerbarer Energie von Hyperscalern und die Effizienzvorteile durch Skaleneffekte nutzten. Die Marktgröße für Grüne IT-Dienstleistungen für Cloud-Workloads erreichte im Jahr 2025 16,32 Milliarden USD, was die weitverbreitete Migration rechenintensiver Aufgaben in kohlenstoffoptimale Regionen widerspiegelt. Hybride Architekturen verzeichnen jedoch die schnellste CAGR von 20,88 %, wobei Anforderungen an Datensouveränität und Latenz mit Nachhaltigkeitszielen in Einklang gebracht werden.

Hybridstrategien behalten in der Regel sensible Workloads in On-Premise-Umgebungen, während Analyse- und KI-Funktionen in grüne Cloud-Zonen ausgelagert werden. Pharmaunternehmen veranschaulichen diesen Ansatz, indem sie lokale Rechenzentren für die Sicherheit geistigen Eigentums und Cloud-Analysen für die Kohlenstoffoptimierung nutzen. On-Premise-Bereitstellungen bestehen in regulierten Branchen, wie etwa der Verteidigung, fort, obwohl ihr Anteil allmählich abnimmt, da energieeffiziente Ausrüstung und Mikronetzintegrationen die Wirtschaftlichkeit verbessern.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich

Großunternehmen machten im Jahr 2025 69,62 % des Umsatzes aus, bedingt durch ihre umfangreichen IT-Umgebungen und verpflichtenden Offenlegungsregelungen. Diese Organisationen engagieren sich häufig in mehrjährigen Transformationsprogrammen, die Beratung, Software und erneuerbare Energiebeschaffung bündeln. KMU verzeichnen jedoch die stärkste CAGR von 22,05 % und profitieren von Pay-as-you-go-SaaS-Plattformen, die anspruchsvolle Kohlenstoffbuchhaltung demokratisieren.

Anbieter, die KMU umwerben, betonen Low-Code-Konfigurierbarkeit und Marktplatz-Integrationen, die nahtlos mit bestehenden Buchhaltungs- und ERP-Systemen zusammenarbeiten. Abonnementstufen, die pro Gerät oder pro Tonne CO₂e berechnet werden, ermöglichen es Unternehmen, ihre Reife zu überschaubaren Kosten weiterzuentwickeln. Während die absoluten Ausgaben geringer sind als bei Fortune-500-Konten, verbreitert das Volumen der KMU-Kunden die gesamte adressierbare Basis und diversifiziert die Umsatzströme für Anbieter.

Nach Servicebereich: Infrastrukturschwerpunkt verlagert sich Richtung Asset-Management

Die Rechenzentrumoptimierung machte im Jahr 2025 31,94 % des Umsatzes aus und spiegelt die Konzentration des betrieblichen Energieverbrauchs in zentralisierten Anlagen wider. Echtzeit-Thermoanalysen, Flüssigkeitskühlung und KI-gestützte Workload-Platzierung bilden die Grundlage für Energieeinsparungen von 20–40 % in Fallstudien. Asset- und Infrastrukturmanagement, obwohl kleiner, expandiert mit einer CAGR von 21,72 %, da Organisationen die Nachhaltigkeitsaufsicht auf Serverbestände, Netzwerkgeräte und Edge-Geräte ausweiten.

Lebenszyklusplattformen integrieren Beschaffungs-, Nutzungs- und End-of-Life-Prozesse und adressieren aufkommende Scope-3-Anforderungen, die Transparenz über eingebetteten Kohlenstoff verlangen. IBMs Übernahme von Envizi signalisiert eine strategische Neuausrichtung hin zu einer ganzheitlichen Asset-Überwachung, die über Gebäudegrenzen hinausgeht. Beratungs- und Integrations-Dienstleistungen fassen disparate Datenquellen in einheitlichen Dashboards zusammen, eine Voraussetzung für aussagekräftige Einblicke in Emissionen.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt digitale Nachhaltigkeit

IT und Telekommunikation machten im Jahr 2025 29,55 % der Ausgaben aus, getrieben durch hohe Rechenlasten und eine Kultur der frühen Einführung. Das Gesundheitswesen wächst jedoch mit einer CAGR von 21,52 %, angetrieben durch die Expansion der Telemedizin und strenge betriebliche Effizienzziele. Krankenhäuser, die KI-basierte HVAC-Optimierung einsetzen, berichten von einem Rückgang des Stromverbrauchs um 15 %, was einen schnellen ROI bestätigt.

Regulatorische Anreize, wie etwa das Netto-Null-Versprechen des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste (Department of Health and Human Services), verstärken die Nachfrage nach kohlenstoffbewussten Cloud-Systemen für elektronische Krankenakten. Kunden aus den Bereichen Regierung, BFSI und Industrie bleiben bedeutend und konzentrieren Investitionen auf Gebäudesanierungen und Kreislaufhardwareprogramme, die mit umfassenderen Dekarbonisierungsagenden übereinstimmen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,02 % des Umsatzes, gestützt durch Richtlinien der Umweltschutzbehörde (Environmental Protection Agency), die die Emissionen von Rechenzentren der Bundesbehörden begrenzen, sowie durch freiwillige wissenschaftsbasierte Unternehmensziele. Steuergutschriften im Rahmen des Inflation Reduction Act senken die Kapitalkosten für die Integration sauberer Energie und fördern die Akzeptanz unter mittelgroßen Unternehmen. US-amerikanische multinationale Unternehmen nutzen etablierte Märkte für Herkunftsnachweise erneuerbarer Energien, was die Compliance vereinfacht und die Exportwettbewerbsfähigkeit unterstützt.

Europa stellt eine reife, aber wachsende Chance dar, wo hohe Stromtarife den ROI bei Effizienzverbesserungen schärfen. Der EU-Digitale Produktpass und die CSRD verlangen eine detaillierte Berichterstattung über die Herkunft und die Emissionen von IT-Hardware und treiben die Nachfrage nach granularen Rückverfolgbarkeitslösungen an. Die Differenzierung von Anbietern hängt zunehmend von der EU-Taxonomie-Konformität und ISO-14064-Verifizierungsdiensten ab. Östliche EU-Mitgliedstaaten erhalten Kohäsionsfondsmittel, die für nachhaltige digitale Infrastruktur vorgesehen sind, was die regionale Akzeptanz verbreitert.

Asien-Pazifik verzeichnet die schnellste CAGR von 22,68 % bis 2031. Chinas Kohlenstoffneutralitätserklärung und Energieintensitätsobergrenzen lösen eine beschleunigte Modernisierung veralteter Rechenzentren aus, während Indiens erneuerbare Auktionen und Produktionsanreize Hyperscale-Investitionen anziehen. Japans Programm zur Grünen Transformation im Wert von 150 Milliarden USD subventioniert kohlenstoffarmes Computing, und der australische Safeguard-Mechanismus verschärft die Grundlinien für große Emittenten, einschließlich Cloud-Einrichtungen. Südamerika und der Nahe Osten & Afrika bleiben aufkommende Märkte; ausländische Direktinvestitionen in Smart-City- und Fintech-Projekte katalysieren lokalisierte Nachfrage, obwohl die politischen Rahmenbedingungen noch in der Entwicklung sind.

Regulatorisches Umfeld

Vorschriften zur Emissionsoffenlegung und zum Ökodesign verschärfen den Compliance-Rahmen für IT-Betrieb und Lieferketten von Unternehmen. In der Europäischen Union verpflichtet die Energieeffizienzrichtlinie (EU) 2023/1791 die Mitgliedstaaten, energieeffizienzbezogene Vorgaben für die öffentliche Beschaffung bis zum 11. Oktober 2025 in nationales Recht umzusetzen, während die EU-Verordnung 2024/1781 (Verordnung über Ökodesign für nachhaltige Produkte) produktbezogene Nachhaltigkeitsinformationen über einen digitalen Produktpass voranbringt, einschließlich eines vorgeschriebenen digitalen Registers für Produktkennungen bis zum 19. Juli 2026. Zusammen verstärken diese Anforderungen die Nachfrage nach überprüfbarer CO2-Bilanzierung in der IT, Lebenszyklus-Rückverfolgbarkeit und berichtsfähigen Datenmodellen für Software, Geräte und Rechenzentrumsdienste.

Auch die Aufsicht über die Nachhaltigkeit von Rechenzentren wird strukturierter. Betreiber von Co-Location- und Co-Hosting-Rechenzentren in der EU müssen bis zum 15. Mai 2026 Nachhaltigkeits-KPIs an die europäische Datenbank für Rechenzentren melden, was die Rolle von Überwachungs-, Optimierungs- und Verifizierungsdiensten in Dienstleistungsverträgen aufwertet. In den Vereinigten Staaten wird die Aktivität der EPA im Zusammenhang mit dem Ausbau von Rechenzentren zunehmend sichtbar, darunter eine im September 2025 priorisierte Überprüfung neuer Chemikalien für Rechenzentrumsprojekte gemäß TSCA sowie ein EPA-Runder-Tisch mit der Data Center Coalition im Januar 2026 zu Ressourcen für saubere Luft und Energiezuverlässigkeit, wodurch Genehmigungsverfahren, Materialauswahl und Betriebskontrollen für Großanlagen geprägt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Bewertung und Strategie (Nachhaltigkeits-Basisermittlung, Zielsetzung und Compliance-Mapping), Lösungsdesign und Engineering (GreenOps, Cloud-Architektur, Anwendungsmodernisierung und grünes Software-Engineering), Implementierung und Integration (Telemetrie, ITSM/FinOps-Integration, Datenpipelines für die CO2-Bilanzierung) sowie Managed Operations (kontinuierliche Optimierung, Berichterstattung und Audit-Unterstützung). Zu den zentralen Teilnehmern zählen globale IT-Dienstleister (IBM, Accenture, Capgemini, TCS, NTT DATA, HCLTech), Hyperscale-Cloud-Anbieter, die mit erneuerbaren Energien versorgte Regionen und CO2-Berichtsgrundlagen bereitstellen, Hardware-OEMs und Anbieter von Rechenzentrumsinfrastruktur, die Effizienzsteigerungen ermöglichen, sowie spezialisierte ESG- und GreenOps-Plattformen (einschließlich Anbieter von CO2-Bilanzierung wie Verdikt), die Berechnungsengines und projektbezogene Zuordnung liefern.

Wesentliche Inputs sind hochgranulare Aktivitätsdaten für die Scope-3-Messung, Instrumente für erneuerbare Energien (wie Zertifikate zur Unterstützung von Rechenzentrums-Nachweisen) sowie Programme für zirkuläre Beschaffung und Lebensende-Management von Geräten und Infrastruktur. Engpässe bestehen weiterhin bei der Beschaffung belastbarer Lieferantendaten, der Normalisierung von Emissionsfaktoren über Multi-Cloud- und Hybrid-Umgebungen sowie der Ausrichtung der Ergebnisse auf Rahmenwerke, die für CSRD-ähnliche Berichterstattung und GHG-Protocol-Berechnungen verwendet werden. Standards und Branchenleitlinien helfen, Fragmentierung zu reduzieren, darunter die ITU-T-Empfehlung L.1060 zum Management grüner IKT-Lieferketten und die ITU-T-Empfehlung L.1020 zur Kreislaufwirtschaft-Migration für IKT-Güter und -Netze, die zunehmend als operative Leitplanken bei Beschaffung und Leistungserbringung genutzt werden.

Wettbewerbslandschaft

Die globale Führungsposition ist moderat fragmentiert. IBM, Accenture und Capgemini nutzen ihre breite Lieferpräsenz und branchenübergreifende Beziehungen, um Nachhaltigkeitsmodule, die in bestehende Managed-Service-Verträge eingebettet sind, im Upselling anzubieten. IBMs 200-Millionen-USD-Kauf von Envizi erweiterte das KI-gestützte ESG-Datenmanagement und ermöglichte gebündelte Beratungs- und Softwareangebote. Accentures Übernahme von Avieco ergänzt seine Praxis für Grünes Software-Engineering und signalisiert den Fokus auf Effizienz auf Anwendungsebene. Capgeminis Nachhaltigkeitstechnologiezentrum in Indien demonstriert kostengünstiges F&E-Scaling zur Unterstützung globaler Kunden.

Spezialisierte Anbieter wie Accuvio, Dakota Software und Sphera nutzen tiefgreifende Domänenalgorithmen, die Scope-3-Berechnungen automatisieren und häufig von größeren Integratoren unter eigenem Label vertrieben werden. Start-ups, die auf dynamische Workload-Orchestrierung in kohlenstoffoptimierten Zonen abzielen, locken Risikokapital an und intensivieren Innovationszyklen. Patentanmeldungen im Bereich nachhaltiges Computing stiegen 2024 um 35 %, was auf erhöhte Nachahmungsbarrieren und ein Wettrennen zur Sicherung geistigen Eigentums hindeutet.

Der Wettbewerb hängt von der Fähigkeit ab, Echtzeit-Telemetrie mit präskriptiver Analytik zu integrieren und die Rechennachfrage mit der Verfügbarkeit erneuerbarer Energien in Einklang zu bringen. Zertifizierungsexpertise in ISO 14001 und ISO 50001 wird zu einem Mindestqualifikationsmerkmal für Ausschreibungs-Shortlists, während Anbietermarktplätze nun Emissionsdashboards neben traditionellen Leistungskennzahlen präsentieren. Beratungsexpertise, Plattforminteroperabilität und Finanzpartnerökosysteme bestimmen zunehmend Dealabschlüsse, da Kunden schlüsselfertige Dekarbonisierungswege suchen.

Marktführer für Grüne IT-Dienstleistungen

IBM Corporation

SAP SE

Accenture PLC

Schneider Electric SE

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-konforme Nachhaltigkeitsberichterstattung ist für viele Unternehmen ein klarer Weißraum, da IT-Emissionsdaten über Cloud-Rechnungen, Geräteinventare, Anlagentelemetrie und Lieferanteneingaben verteilt sind. In der EU ändert die Richtlinie (EU) 2026/470 die Anforderungen an Nachhaltigkeitsberichterstattung und Sorgfaltspflicht, indem bestimmte Schwellenwerte für den Anwendungsbereich angehoben werden, während die Europäische Kommission im Juli 2026 überarbeitete Nachhaltigkeitsberichtsstandards im Rahmen des Omnibus-I-Vereinfachungspakets verabschiedete, wodurch die Pflichtdatenpunkte um über 60 % reduziert werden. Dieser Wandel erhöht die Nachfrage nach konfigurierbaren Berichtsarchitekturen, Datenherkunftsnachweisen und Audit-Workflows, die sich an sich ändernde Anforderungen anpassen lassen, und begünstigt Anbieter, die Emissionsdaten über Cloud-, On-Premise- und Hybrid-Bereitstellungen hinweg operationalisieren können.

Ein weiterer Chancenbereich ist standardbasiertes Servicedesign, da Käufer nach Konsistenz bei der Spezifikation und Verifizierung digitaler Nachhaltigkeit suchen. ISO/IEC TS 20125-1:2026 führt Ökodesign-Anforderungen für digitale Dienste über den gesamten Lebenszyklus ein und schafft Raum für Beratungs-, Engineering- und Managed Services, die diese Prinzipien in messbare Anforderungen für Softwareentwicklung, Plattformbetrieb und Beschaffung übersetzen. Auf Infrastrukturebene beschleunigen der EU-Vorstoß zu strukturierter KPI-Berichterstattung für Rechenzentren bis Mai 2026 und die EU-F-Gas-Beschränkungen für Kühlanlagen das Interesse an integrierten Optimierungsprogrammen, die Kapazitätsplanung, Kühlung und Workload-Platzierung verbinden. Anbieter verpacken digitale Zwillinge, vorausschauende Wartung und CO2-bewusste Betriebsführung zu wiederholbaren Angeboten.

Aktuelle Branchenentwicklungen

- Juni 2026: Schneider Electric begann mit dem weltweiten Versand seiner Uniflair-XCA-Kühlerserie für hochdichte KI-Rechenzentren und hob die Einhaltung der EU-F-Gas-Verordnung 2024/573 hervor. Die Einführung unterstützt den Effizienzsteigerungspfad für Betreiber unter zunehmender Prüfung der Nachhaltigkeits-KPIs und stärkt zudem, wie Dienstleister Kühlungsmodernisierung mit Programmen zur Optimierung von Rechenzentren bündeln.

- Mai 2026: Schneider Electric gab eine strategische Partnerschaft mit GreenScale zur Entwicklung KI-fähiger Rechenzentrumsarchitektur unter Nutzung von prädiktiver Analytik, zustandsbasierter Wartung und Digital-Twin-Technologien bekannt. Die Zusammenarbeit erweitert die Palette integrierter Effizienzlösungen, die GreenOps- und Rechenzentrums-Optimierungsdienstleistungen zugrunde liegen.

- Oktober 2024: Microsoft kündigte eine Investition von 3 Milliarden USD in nachhaltige KI-Infrastruktur an, mit dem Ziel, kohlenstoffnegative Rechenzentren zu bauen, die mit erneuerbaren Energien betrieben werden. Die Investition stärkt die von Hyperscalern angeführte Dekarbonisierung als Zugpferd für grüne IT-Dienstleistungen für Unternehmen, einschließlich Workload-Optimierung und CO2-bewusster Cloud-Migration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt wird definiert als Umsätze aus Dienstleistungen und zugehöriger Software, die Organisationen helfen, die Umweltauswirkungen ihres IT-Betriebs zu senken, etwa durch Reduzierung von Energieverbrauch, Emissionen und Elektroschrott in Rechenzentren, im Endnutzer-Computing und bei IT-Lebenszyklusaktivitäten.

Ausgeschlossener Umfang: Reine Hardware-Produktverkäufe sind ausgeschlossen, sofern sie nicht als Teil eines grünen IT-Dienstleistungsvertrags gebündelt und bepreist werden.

Übersicht der Segmentierung

- Nach Typ

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Servicebereich

- Rechenzentrumoptimierung

- Arbeitsplatz- und Endnutzer-Dienstleistungen

- Asset- und Infrastrukturmanagement

- Beratung und Integration

- Enterprise-Resource-Planning

- Nach Endnutzerbranche

- Regierung

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Industrie

- Gesundheitswesen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt damit, festzulegen, wofür Käufer tatsächlich im Rahmen grüner IT-Dienstleistungen zahlen, und dann zu erfassen, wo sich diese Ausgaben in öffentlichen Offenlegungen zeigen. Wir nutzen frei zugängliche Quellen wie Leitlinien zur Energie- und Emissionsberichterstattung von Behörden wie der US-EPA, internationale Standards und Referenzdokumente von ISO und dem GHG Protocol sowie Indikatoren zur digitalen Wirtschaft und IKT von Stellen wie der OECD und der ITU.

Um das Modell realistisch zu gestalten, prüfen wir auch Nachhaltigkeitsberichte und Jahresberichte, Investorenpräsentationen sowie glaubwürdige Presseberichte, die Energieeffizienzprogramme, Prioritäten der Cloud-Migration und Praktiken der IT-Asset-Entsorgung behandeln. Wo öffentliche Berichterstattung dünn ist, ergänzen wir mit kostenpflichtigen Abonnements, die sich auf Unternehmensfinanzen und Business Intelligence, Nachrichten und Finanzen sowie umfassende Patentdatenbanken konzentrieren, um zu erkennen, welche Dienstleistungslinien betont werden. Die hier aufgeführten Beispiele sind nur indikativ, und viele weitere Quellen wurden während der Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um Annahmen zu überprüfen, die sich nicht direkt aus öffentlichen Quellen ablesen lassen, insbesondere den Anteil grüner IT-Arbeit innerhalb breiterer IT-Dienstleistungsbudgets und die Frage, wie sich die Preisgestaltung mit Vertragslaufzeit und Cloud-Intensität ändert. Wir sprechen mit einer Mischung aus Dienstleistern, Vertriebspartnern, Unternehmenskäufern und Fachexperten in Amerika, EMEA und APAC, sodass regionale Treiber wie Strompreisdruck und Berichtsreife in der finalen Sichtweise berücksichtigt werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 32% | EMEA: 35% |

| Kleinere Akteure: 19% | Manager: 52% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragevolumens, der die gesamte IT-Dienstleistungsaktivität mit dem Anteil verknüpft, der gezielt für Nachhaltigkeitsergebnisse erworben wird, und wird dann durch die Geschwindigkeit der Akzeptanz in wichtigen Endnutzergruppen geformt. Sobald das Nachfragevolumen gebildet ist, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, etwa stichprobenartige Vertragspreise nach Dienstleistungstyp, Kanalprüfungen üblicher Pakete und Plausibilitätsprüfungen anhand der Umsatzexposition von Anbietern, und die Gesamtsummen werden bei Bedarf angepasst.

Zu den im Modell verwendeten Inputs gehören Trends zur Stromintensität von Rechenzentren, das Tempo der Cloud-Migration in Unternehmen, Anforderungen an CO2-Offenlegung und Berichterstattung, Zyklen zur Erneuerung und Entsorgung von IT-Assets sowie der Anteil der Ausgaben, der mit Optimierungs- und Emissionsmanagement-Dienstleistungen verbunden ist. Da Prognosen empfindlich auf Politik und Energiepreise reagieren, verwenden wir Szenarioanalysen, die durch Interviewrückmeldungen zu wahrscheinlichen Adoptionspfaden gestützt werden, und wenden dann kalibrierte Wachstumskurven nach Region und großen Endverbrauchergruppen an. Wenn spezifische Mikromärkte nur begrenzte Offenlegungen aufweisen, werden Lücken mit Proxy-Indikatoren behandelt, wie regionaler Bautätigkeit von Rechenzentren und der Durchdringung von Nachhaltigkeitsprogrammen bei Großunternehmen, bevor sie erneut durch Primärgespräche überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültigen Gesamtwerte nicht auf einer einzigen Annahme beruhen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie berichteten Nachhaltigkeits-IT-Prioritäten, regionaler Dynamik der Cloud-Ausgaben und Effizienzinitiativen von Rechenzentren, und untersuchen dann alle Ausreißer vor der internen Freigabe.

Die Arbeit wird in Schritten überprüft, einschließlich Logikprüfungen zum Umfang, Währungskonsistenz und Wachstumsraten nach Geografie und Endnutzer. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie neue Offenlegungsvorschriften oder größere Verschiebungen bei den Energiekosten. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für grüne IT-Dienstleistungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für grüne IT-Dienstleistungen wirken oft weit voneinander entfernt, selbst wenn sie dieselben zugrunde liegenden Aktivitäten beschreiben. Nach unserer Erfahrung liegen die Hauptgründe darin, was als Dienstleistung im Gegensatz zu einem Software-Tool gezählt wird, welche Jahre als Basis verwendet werden und wie stark angenommen wird, dass die Akzeptanz in Rechenzentrums- und Cloud-bezogenen Programmen steigt.

Die Spannweite ergibt sich meist aus praktischen Entscheidungen, etwa ob Hardware-Energieeffizienz-Upgrades in die Dienstleistungssumme einfließen, ob CO2-Bilanzierungstools vollständig unter Dienstleistungen erfasst werden und wie das Timing der Währungsumrechnung in einem Multi-Regionen-Modell gehandhabt wird. Manche Quellen stützen sich zudem auf ein einheitliches Wachstumsnarrativ über alle Regionen hinweg, während andere unterschiedliche Adoptionskurven für APAC, EMEA und Amerika basierend auf politischem Druck und Unternehmensbereitschaft verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,86 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 21,75 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und einen engeren monetarisierten Umfang, der Programme im Zusammenhang mit Cloud-Optimierung und laufendem Emissionsmanagement untererfassen kann, wodurch ein niedrigerer Ausgangswert entsteht. |

| Business-Intelligence-Verlag B | 22,45 Milliarden USD (2025) | Rahmt den Markt oft um ausgewählte Dienstleistungskategorien und wendet glattere regionsübergreifende Wachstumsannahmen an, was Stufenwechsel durch offenlegungsgetriebene Nachfrage und Energiekostendruck in späteren Jahren übersehen kann. |

Die Tabelle zeigt, dass die Auswahl des Basisjahres und das, was als im Geltungsbereich liegende grüne IT-Arbeit betrachtet wird, den Großteil der Differenz erklärt, nicht eine Uneinigkeit darüber, dass die Kategorie wächst. Durch die Trennung softwaregestützter Nachhaltigkeitstools von Dienstleistungsumsätzen und die Validierung von Adoptions- und Preisannahmen durch Interviews, bevor das Modell finalisiert wird, bleibt die Schätzung besser auf wiederholbare Inputs zurückführbar – eine Entscheidung, die sich bei Mordor Intelligence widerspiegelt.

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für Grüne IT-Dienstleistungen zwischen 2026 und 2031?

Die Ausgaben werden voraussichtlich mit einer CAGR von 19,48 % steigen und von 38,86 Milliarden USD im Jahr 2026 auf 94,65 Milliarden USD bis 2031 wachsen.

Welche Region wird bis 2031 voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 22,68 % führen, da Chinas Kohlenstoffneutralitätsziele und der Ausbau erneuerbarer Energien in Indien nachhaltige IT-Investitionen beschleunigen.

Wie nehmen kleine und mittlere Unternehmen nachhaltige IT-Lösungen an?

KMU wenden sich abonnementbasierten SaaS-Plattformen zu, die Kohlenstoffverfolgung und -optimierung bündeln und so ein CAGR-Wachstum von 22,05 % ohne hohe Anfangskapitalaufwendungen ermöglichen.

Warum sind Hyperscale-Cloud-Anbieter so wichtig für den Wandel hin zu kohlenstoffeffizientem Computing?

Ihre Multi-Gigawatt-Abkommen zum Bezug erneuerbarer Energie senken die Kosten für saubere Energie und ermöglichen es Unternehmen, Workloads auf kohlenstofffreier Infrastruktur auszuführen, die bereits von Anbietern wie Amazon Web Services und Microsoft aufgebaut wurde.

Welche wesentlichen Vorschriften veranlassen Organisationen dazu, in emissionsorientierte IT-Aufrüstungen zu investieren?

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) und die vorgeschlagenen US-amerikanischen SEC-Klimaoffenlegungsregeln verlangen eine detaillierte Scope-1-3-Berichterstattung und machen automatisierte Kohlenstoffbuchhaltungstools unverzichtbar.

Welche kostenbezogene Barriere schränkt die Einführung von Grüner IT für viele Organisationen noch ein?

Energieeffiziente Server und Rechenzentrumssanierungen weisen Preisaufschläge von 20–30 % auf und können pro mittelgroßer Einrichtung 5–10 Millionen USD erfordern, was die Einführung für liquiditätsbeschränkte Unternehmen verzögert.

Seite zuletzt aktualisiert am: