Marktgröße und Marktanteil für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 7.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) von Mordor Intelligence

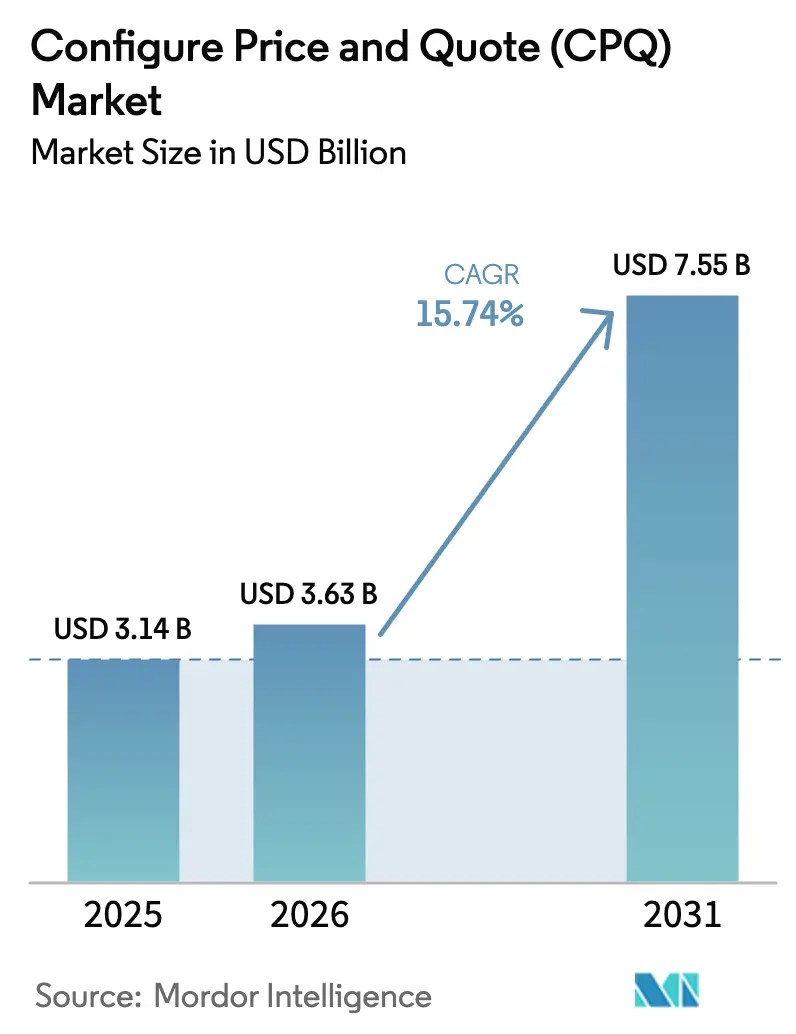

Die Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) wurde im Jahr 2025 auf 3,14 Milliarden USD geschätzt und soll von 3,63 Milliarden USD im Jahr 2026 auf 7,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,74 % während des Prognosezeitraums (2026–2031). Die wachsende Abhängigkeit von digitalen Vertriebsprozessen, Cloud-First-IT-Strategien und KI-gestützten Konfigurationstools positioniert CPQ-Software zunehmend von der Back-Office-Automatisierung zur umsatzbeschleunigenden Frontline-Lösung. Anbieter, die generative KI für geführtes Verkaufen und dynamische Preisgestaltung einbetten können, vergrößern Wettbewerbsvorsprünge, während Hyperscaler-Marktplätze die Beschaffungsnormen neu gestalten. Die Nachfrage ist am stärksten in Branchen mit komplexen Produkt- oder Dienstleistungsvarianten, und Implementierungspartner, die ERP/CRM-Integrationen vereinfachen können, verzeichnen ein gesteigertes Engagement.

Wichtigste Erkenntnisse des Berichts

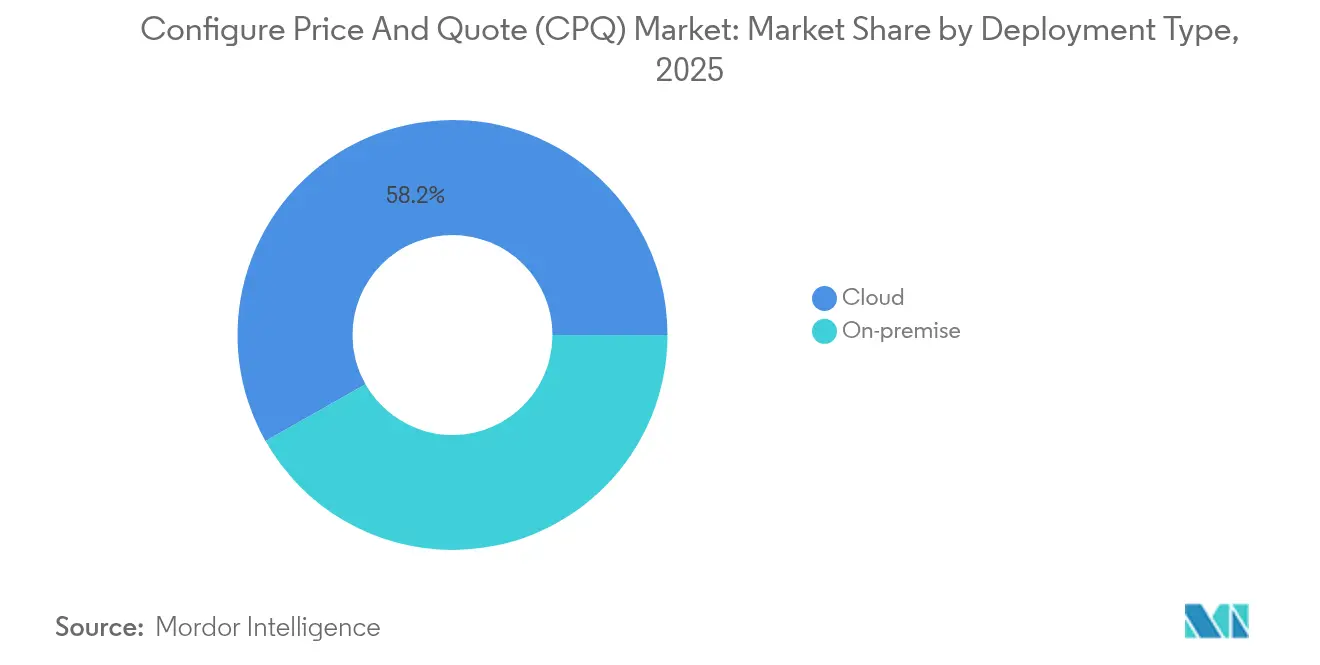

- Nach Bereitstellungstyp erfassten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 58,21 % am Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ), und das Segment expandiert bis 2031 mit einer CAGR von 18,86 %.

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 60,02 % an der Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ), während kleine und mittelständische Unternehmen bis 2031 eine CAGR von 17,85 % verfolgen.

- Nach Endnutzerbranche führte die Fertigung im Jahr 2025 mit einem Umsatzanteil von 32,12 %, während IT und Telekommunikation voraussichtlich mit einer CAGR von 17,46 % wachsen wird.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 67,15 % an der Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) auf den Direktvertrieb, während Hyperscaler-Marktplätze bis 2031 mit einer CAGR von 20,58 % wachsen.

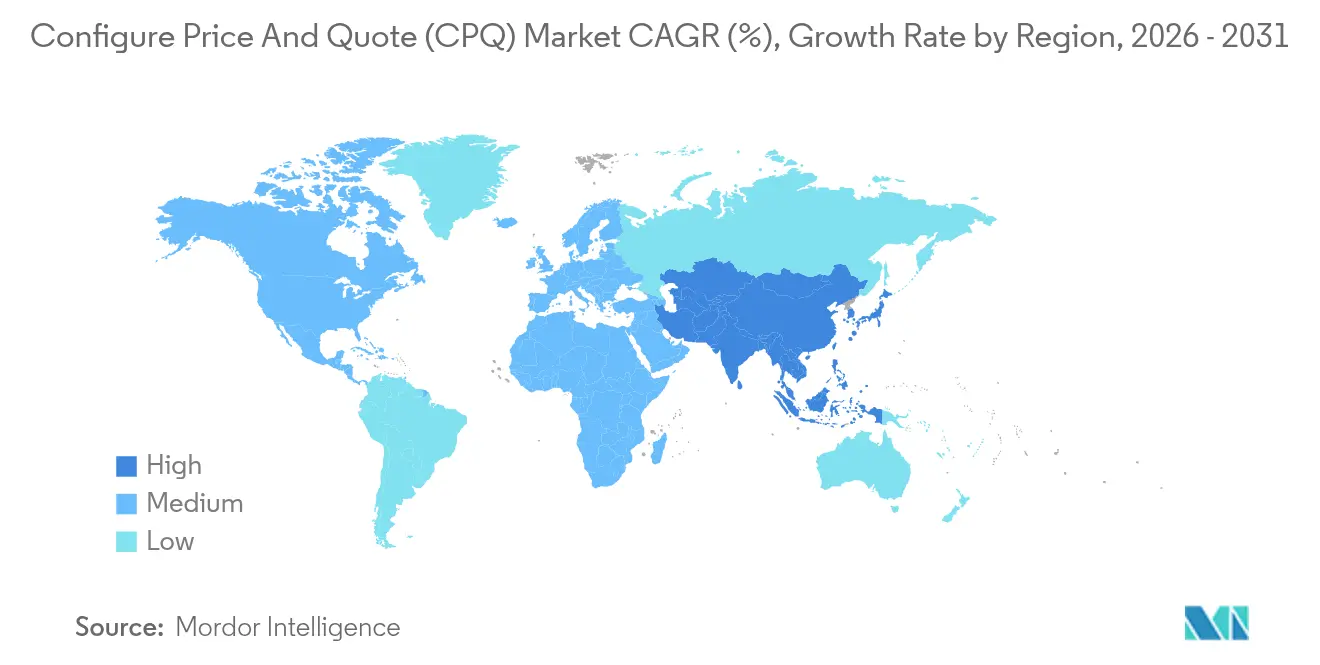

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,22 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verbesserter Vertriebseffizienz | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunahme maßgeschneiderter Omnichannel-Erlebnisse | +2.8% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Migration zu Cloud-CPQ-Suiten | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Enge CRM/ERP-CPQ-Stack-Integration | +2.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Co-Selling-Anreize auf Hyperscaler-Marktplätzen | +1.9% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes geführtes Verkaufen und dynamische Preisgestaltung | +3.7% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verbesserter Vertriebseffizienz

Unternehmen verkürzen ihre Angebots-zu-Zahlungszyklen und wechseln von der Tabellenkalkulation zur automatisierten CPQ-Verarbeitung, die Angebotszeiten von Tagen auf Minuten reduziert und Abschlussgrößen durch KI-gestützte Cross-Selling-Hinweise steigert. Watlow Electric Manufacturing meldete nach der Einführung von Infor CPQ eine Angebotsgenauigkeit von 98 %, was messbare Effizienzgewinne unterstreicht [1]Infor, "Watlow Electric Manufacturing verbessert die Angebotsgenauigkeit mit Infor CPQ," infor.com. Der Wettbewerbsdruck in komplexen B2B-Märkten macht Echtzeit-Preisgenauigkeit zu einem Differenzierungsmerkmal und treibt die CPQ-Einführung in den Bereichen Fertigung, Biowissenschaften und Technologie voran. Unternehmen behandeln Angebotserstellungsgeschwindigkeit als Kennzahl auf Vorstandsebene, und CPQ steht im Mittelpunkt dieser Agenda.

Beschleunigte Migration zu cloudbasierten CPQ-Suiten

Die Cloud-Bereitstellung bildet die Grundlage für 58,8 % des Marktes für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ), und die CAGR von 19,2 % spiegelt das Vertrauen der Führungsebene in die Skalierbarkeit von SaaS, automatische Updates und Hyperscaler-Integrationen wider. Die Erweiterung des Portfolios von Salesforce auf den AWS-Marktplatz vereinfachte die Beschaffung und erschloss gemeinsame Markteinführungsanreize. Die Abonnementpreisgestaltung verlagert CPQ-Ausgaben auf Betriebskosten, senkt die Einstiegshürden für mittelständische Unternehmen und ermöglicht Elastizität bei Nachfragespitzen ohne Infrastrukturabhängigkeit.

KI-gestütztes geführtes Verkaufen und dynamische Preisgestaltung

Unternehmen, die KI-gestützte Preisgestaltung einsetzen, verzeichneten Umsatzsteigerungen von 4,79 %, was den ROI in der Frühphase bestätigt. Logik.ai's Cosmo AI bettet konversationelle Führung ein, um Konfigurationsregeln automatisch zu erstellen, den Verwaltungsaufwand zu reduzieren und Einarbeitungszyklen zu verkürzen. Frühe Anwender in Technologiedienstleistungen haben eine KI-Nutzung von 71 % für die Preisgestaltung erreicht, mehr als doppelt so viel wie im Einzelhandel, was die Bereitschaft zeigt, generative Fähigkeiten für den Margenschutz und die Identifizierung von Upselling-Möglichkeiten zu operationalisieren.

Enge CRM/ERP-CPQ-Stack-Integration

Charles River Laboratories integrierte Conga CPQ mit Salesforce, um Preisgestaltung, Verträge und Fertigungsplanung zu synchronisieren, Genehmigungszeiten zu verkürzen und die Datenintegrität zu verbessern. Die enge Verknüpfung zwischen Angebotserstellung, Bestandstransparenz und Umsatzrealisierung unterstützt die Echtzeit-Genauigkeit von der Zusage bis zur Lieferung, was besonders für regulierte Branchen entscheidend ist. Anbieter, die vorgefertigte Konnektoren und Low-Code-Orchestrierungsschichten anbieten, werden bevorzugt, da Unternehmen heterogene Anwendungslandschaften modernisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Anpassungskosten | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität und Datensicherheit | -1.8% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch Plattformkonsolidierung | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei KI-Regeln verzögert Einführungen | -1.5% | Asiatisch-pazifischer Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Anpassungskosten

Vollständige CPQ-Einführungen können 6–12 Monate dauern und erfordern spezialisierte Berater, wodurch die Gesamtbetriebskosten über die Softwaregebühren hinausgehen und mittelständische Budgets belasten. Unternehmen unterschätzen die Nebenkosten für Datenmigration, Schulung und Optimierung nach der Inbetriebnahme, was interne Finanzierungsengpässe schafft. Das wachsende Interesse an Low-Code-CPQ adressiert den Kostendruck, kann jedoch hyper-individuelle Konfigurationen einschränken, die von komplexen Herstellern gefordert werden.

Integrationskomplexität und Datensicherheitsbedenken

Die Synchronisierung von CPQ mit Legacy-ERP-Systemen unter Einhaltung der SOX-Governance verlängert Projektzeitpläne und erhöht die Sicherheitsrisiken. Bidirektionale Echtzeit-Datenflüsse umfassen Preisgestaltungs-, Rabattgenehmigungs- und Bestandsdaten – hochwertige Ziele für Cyberbedrohungen. Cloud-CPQ-Anbieter bieten ISO-zertifizierte Plattformen an, aber Kunden müssen dennoch mandantenspezifische Kontrollen konfigurieren, was die Bereitstellung verlängert und den Compliance-Aufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Lösungen machten im Jahr 2025 58,21 % des Marktanteils für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) aus und wachsen bis 2031 mit einer CAGR von 18,86 %. Diese Führungsposition ergibt sich aus elastischer Skalierung, automatischen Funktionsupdates und enger Ausrichtung auf SaaS-Beschaffungsrahmen. Die Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) für Cloud-Bereitstellungen wird sich bis 2031 nahezu verdoppeln, wenn die aktuelle Akzeptanz anhält. On-Premise-Installationen bleiben in der Verteidigung und stark regulierten Versorgungsunternehmen bestehen, wo strenge Datensouveränitätsregeln gelten, aber ihr Anteil sinkt weiter, da Cloud-Compliance-Zertifizierungen reifen.

Unternehmen nutzen Cloud-Ökosysteme, um CPQ in Tagen statt Monaten mit CRM, E-Commerce und Analysen zu integrieren. Die Listung von Salesforce auf dem AWS-Marktplatz veranschaulicht, wie Hyperscaler-Kanäle Beschaffungszyklen verkürzen und gemeinsame Supportprogramme bereitstellen. Abonnementbasierte Lizenzierung unterstützt variable Nachfrage, ermöglicht schnelle Funktionsexperimente und senkt die Gesamtbetriebskosten über mehrjährige Zeiträume.

Nach Unternehmensgröße der Endnutzer: Wachstumsdynamik bei kleinen und mittelständischen Unternehmen

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 60,02 % am Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ), was ausgereifte digitale Vertriebsabläufe widerspiegelt. Kleine und mittelständische Unternehmen expandieren jedoch mit einer CAGR von 17,85 %, was auf eine Demokratisierung der unternehmensweiten Angebotserstellung hindeutet. Die Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) für kleine und mittelständische Unternehmen wird voraussichtlich das Gesamtwachstum übertreffen, da No-Code-Regelgeneratoren und vorlagenbasierte Integrationen die Abhängigkeit von internen IT-Ressourcen beseitigen.

Großunternehmen rechtfertigen höhere Investitionen pro Arbeitsplatz durch komplexe Genehmigungsmatrizen, Multi-Geschäftsbereich-Kataloge und globale Preisgestaltungs-Governance. Im Gegensatz dazu suchen kleine und mittelständische Unternehmen nach schneller Wertschöpfung mit minimaler Anpassung; Anbieter, die mit gepackten Best-Practice-Bibliotheken reagieren, gewinnen an Bedeutung. Differenzierte Produkt-Roadmaps, die auf die Einfachheit für kleine und mittelständische Unternehmen versus die Tiefe für Großunternehmen abzielen, sind nun branchenweit Standard.

Nach Endnutzerbranche: Führungsposition der Fertigung mit Beschleunigung in der Telekommunikation

Die Fertigung beherrschte im Jahr 2025 32,12 % des Marktanteils für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ), angetrieben durch Engineer-to-Order-Workflows und Stücklistenpräzision. Unterdessen wird IT und Telekommunikation bis 2031 eine CAGR von 17,46 % verzeichnen, da Service-Bündelung und Abonnement-Monetarisierung zunehmen. Die Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) für Telekommunikationslösungen wird voraussichtlich stark ansteigen, da 5G-Dienste und Edge-Angebote konfigurierbare Lagerhaltungseinheiten vervielfachen.

Gesundheitswesen, BFSI und Einzelhandel weiten die Einführung für Vertragsstandarisierung und Omnichannel-Angebotserstellung aus. Der Einsatz bei Charles River Laboratories zeigt, wie Unternehmen der Biowissenschaften Angebotsfehler reduzieren und gleichzeitig strenge Compliance-Anforderungen erfüllen. Branchenspezifische Beschleuniger – Vorlagen für Medizinprodukte, Versicherungsproduktbibliotheken oder Konfigurationen für Automobilteile – werden zu entscheidenden Bewertungskriterien in Ausschreibungen.

Nach Vertriebskanal: Beständigkeit des Direktvertriebs bei gleichzeitigem Anstieg der Marktplätze

Der Direktvertrieb repräsentiert im Jahr 2025 noch immer 67,15 % des Umsatzes im Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ), was den Wert der anbieterbetriebenen Entdeckung und maßgeschneiderter Demos für komplexe Geschäfte unterstreicht. Hyperscaler-Marktplätze wachsen jedoch mit einer CAGR von 20,58 % und ziehen die CPQ-Beschaffung in umfassendere Cloud-Verbrauchsverpflichtungen. Die Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) aus Marktplatzverkäufen wird bis 2031 voraussichtlich mehr als verdreifacht, da AWS, Microsoft Azure und Google Cloud Co-Selling-Anreize einbetten.

Unabhängige Softwareanbieter-Kanäle bleiben für Nischenbranchen, die tiefes Domänenwissen erfordern, unverzichtbar, während Systemintegratoren groß angelegte Einführungen mit ERP-, PLM- und Außendienstintegrationen orchestrieren. Anbieter überarbeiten APIs und stellen Headless-Architekturen bereit, um Trends im Bereich des zusammensetzbaren Handels gerecht zu werden, was in DealHub's Headless-Release von 2024 deutlich wird, das Self-Service-Portale ohne Plattformwechsel unterstützt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,22 % des Umsatzes im Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ). Die Einführung wird von Herstellern, Hochtechnologieunternehmen und Gesundheitsnetzwerken in den Vereinigten Staaten angeführt, die CPQ mit ausgereiften CRM-Stacks abstimmen. US-amerikanische Anbieter wie Salesforce, Oracle und der Spezialist Logik.ai meldeten dreistelliges CPQ-Wachstum, unterstützt durch die Präsenz auf Hyperscaler-Marktplätzen. Kanadische und mexikanische Hersteller modernisieren Stücklistenworkflows und erhalten so den regionalen Schwung aufrecht.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 19,12 % bis 2031. Chinesische Hersteller setzen CPQ ein, um konfigurierbare Exporte zu steuern, während Indiens IT-Dienstleistungsriesen CPQ mit Abonnementabrechnung für verwaltete Dienste integrieren. Japan und Südkorea nutzen KI-gestütztes CPQ, um die Angebotsgenauigkeit in der Automobil- und Elektronikindustrie zu beschleunigen. Die Vereinbarung von Noventiq, bis 2027 1.000 Kunden zu AWS zu migrieren, unterstreicht die Cloud-zentrierte CPQ-Expansion in der ASEAN-Region.

Europa zeigt eine stetige Modernisierung in fertigungsintensiven Volkswirtschaften. Deutschland führt industrielle CPQ-Bereitstellungen an, die mit Industrie-4.0-Initiativen konvergieren, und das Vereinigte Königreich priorisiert CPQ bei der Digitalisierung von Telekommunikation und Finanzdienstleistungen. Frankreich, Italien und Spanien skalieren Cloud-CPQ für grenzüberschreitende E-Commerce-Angebotserstellung, während Südamerika, der Nahe Osten und Afrika von Pilotphasen zu einer breiteren Einführung in den Bereichen Energie, Automobil und diversifizierte Konzerne übergehen.

Wettbewerbslandschaft

Der Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) bleibt mäßig fragmentiert. Legacy-CRM-Plattformen – Salesforce, Oracle, SAP – bündeln CPQ, stehen jedoch vor Herausforderungen beim Innovationstempo. Salesforces Übergang zu Revenue Cloud eröffnete Spielraum für unabhängige Anbieter wie PROS, Conga und Logik.ai, Marktanteile zu gewinnen, indem sie sich ausschließlich auf KI-first-Konfiguration konzentrieren. Anbieter differenzieren sich durch vertikale Beschleuniger und No-Code-Regelgeneratoren, die den Verwaltungsaufwand senken.

KI-Disruption beschleunigt den Wettbewerbswandel. Logik.ai's Cosmo AI führte konversationelle Konfiguration und prädiktive Preisgestaltung ein, was ServiceNow's Übernahme im Jahr 2025 veranlasste, CPQ in sein Workflow-Portfolio zu integrieren [3]Logik.ai, "Logik.ai von ServiceNow übernommen," logik.ai. Der Start von SOLIDWORKS CPQ durch Dassault Systèmes brachte generative KI in Engineer-to-Order-Märkte und signalisiert den Vorstoß von CAD/PLM-Marktteilnehmern in die Vertriebstransformation. Anbieter, die in domänenspezifische Sprachmodelle und Echtzeit-Marktsignale investieren, definieren Roadmaps der nächsten Generation.

Partnerschafts-Ökosysteme gestalten den Marktzugang. Tacton's Workato-gestütztes „Connect to Anything”-Framework bietet mehr als 600 vorgefertigte Konnektoren und stärkt Systemintegratorallianzen. Co-Selling-Programme von AWS, Microsoft und Google erweitern die CPQ-Reichweite in bestehende IaaS-Ausgabenverpflichtungen, und Lösungsintegratoren, die gepackte Integrationen liefern, erzielen Premium-Abrechnungssätze. Es wird erwartet, dass die Fusions- und Übernahmeaktivität lebhaft bleibt, da breitere Unternehmensplattformen versuchen, fortschrittliche CPQ-Fähigkeiten einzubetten, anstatt sie von Grund auf neu aufzubauen.

Branchenführer im Bereich Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ)

Salesforce, Inc.

Oracle Corporation

SAP SE

PROS Holdings, Inc.

Conga, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ServiceNow übernahm Logik.ai, um KI-gestütztes CPQ in sein CRM- und Branchen-Workflow-Portfolio zu integrieren.

- Februar 2025: Dassault Systèmes startete SOLIDWORKS CPQ auf der 3DEXPERIENCE-Plattform und integrierte generative KI für die anpassbare Produktlieferung.

- Januar 2025: Tacton führte die Integrationsfähigkeit „Connect to Anything” ein, unterstützt von Workato, die sofort einsatzbereite Verbindungen zu mehr als 600 Unternehmensanwendungen ermöglicht.

- Dezember 2024: DealHub.io veröffentlichte eine API-first-Headless-Angebotsarchitektur, die PLG, E-Commerce und Self-Service-Portale unterstützt.

Globaler Berichtsumfang für den Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ)

CPQ ist ein wichtiges Vertriebswerkzeug, das Unternehmen ermöglicht, schnell und präzise Auftragsangebote zu erstellen. CPQ-Anwendungen arbeiten nahtlos mit CRM-Plattformen, ERP-Programmen und anderen Geschäftstechnologien zusammen und gewährleisten Datenintegration und Präzision. Mithilfe eines vorprogrammierten Regelwerks automatisiert CPQ-Software die Angebotserstellung und garantiert fehlerfreie Preisgestaltung. Diese Preisgestaltung berücksichtigt Mengen, Rabatte, Produktanpassungen, optionale Funktionen, verschiedene Umsatzarten und potenzielle Inkompatibilitäten.

Der Markt für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) ist segmentiert nach Bereitstellungstyp (On-Premise, Cloud), nach Unternehmensgröße (Großunternehmen, kleine und mittelständische Unternehmen), nach Endnutzerbranche (Fertigung, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, BFSI [Banken, Finanzdienstleistungen und Versicherungen], Einzelhandel und E-Commerce, Automobil), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Automobil |

| Sonstige |

| Direktvertrieb |

| Kanal für unabhängige Softwareanbieter |

| Hyperscaler-Cloud-Marktplatz |

| Systemintegrator- und Mehrwerthändler-Kanal |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungstyp | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzerbranche | Fertigung | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Automobil | |||

| Sonstige | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Kanal für unabhängige Softwareanbieter | |||

| Hyperscaler-Cloud-Marktplatz | |||

| Systemintegrator- und Mehrwerthändler-Kanal | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Konfigurieren, Preisgestaltung und Angebotserstellung (CPQ) bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 7,55 Milliarden USD erreichen und wächst mit einer CAGR von 15,74 % ausgehend von einer Basis von 3,14 Milliarden USD im Jahr 2025.

Warum gewinnen Cloud-Bereitstellungen den größten Anteil im CPQ-Bereich?

Cloud-CPQ hält einen Anteil von 58,21 % und expandiert mit einer CAGR von 18,86 %, da die SaaS-Bereitstellung elastische Skalierung, Abonnementpreisgestaltung und unkomplizierte Integration mit CRM, ERP und Hyperscaler-Marktplätzen bietet.

Welche Region wird zwischen 2026 und 2031 am schnellsten für CPQ-Lösungen wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 19,12 % wachsen, angetrieben durch schnelle Digitalisierung, expandierende Fertigungszentren und Cloud-First-Einführung in China, Indien und Südostasien.

Wie verbessert künstliche Intelligenz die CPQ-Leistung?

Generative KI führt Verkäufer durch komplexe Konfigurationen, ermöglicht dynamische Echtzeit-Preisgestaltung und hat bei frühen Anwendern, die KI-gestützte Preisstrategien einsetzen, Umsatzsteigerungen von 4,79 % erzielt.

Seite zuletzt aktualisiert am: