Größe und Marktanteil des Marktes für Log-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

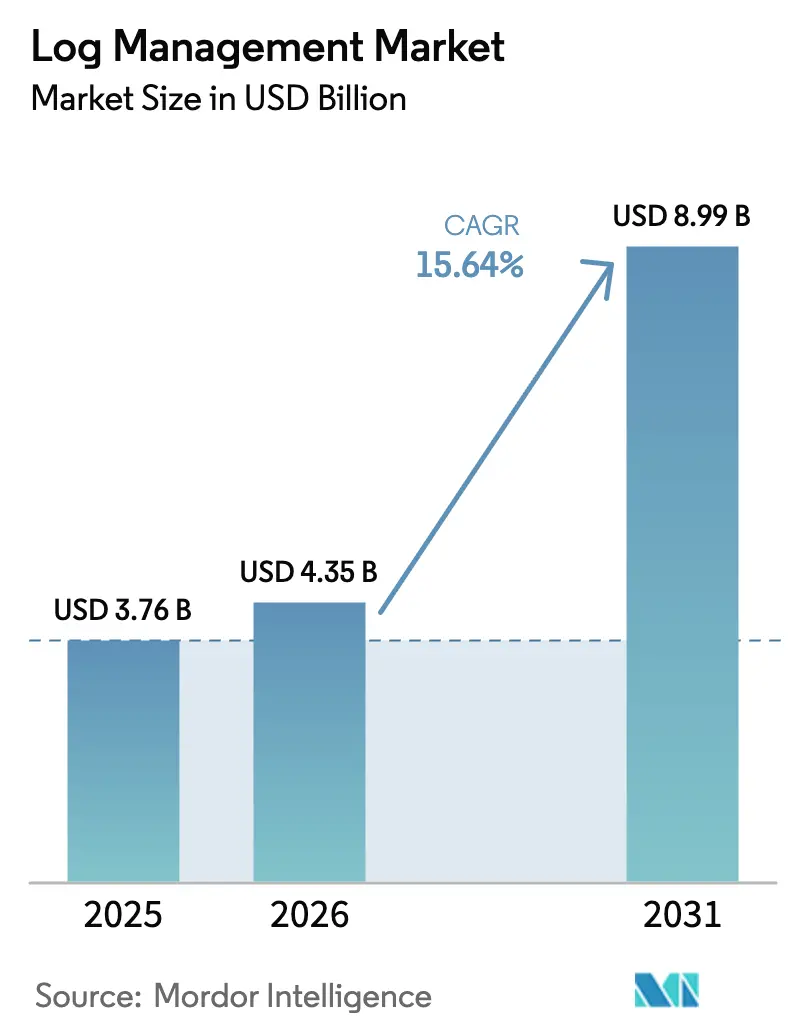

| Marktgröße (2026) | 4.35 Milliarden US-Dollar |

| Marktgröße (2031) | 8.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.64% CAGR |

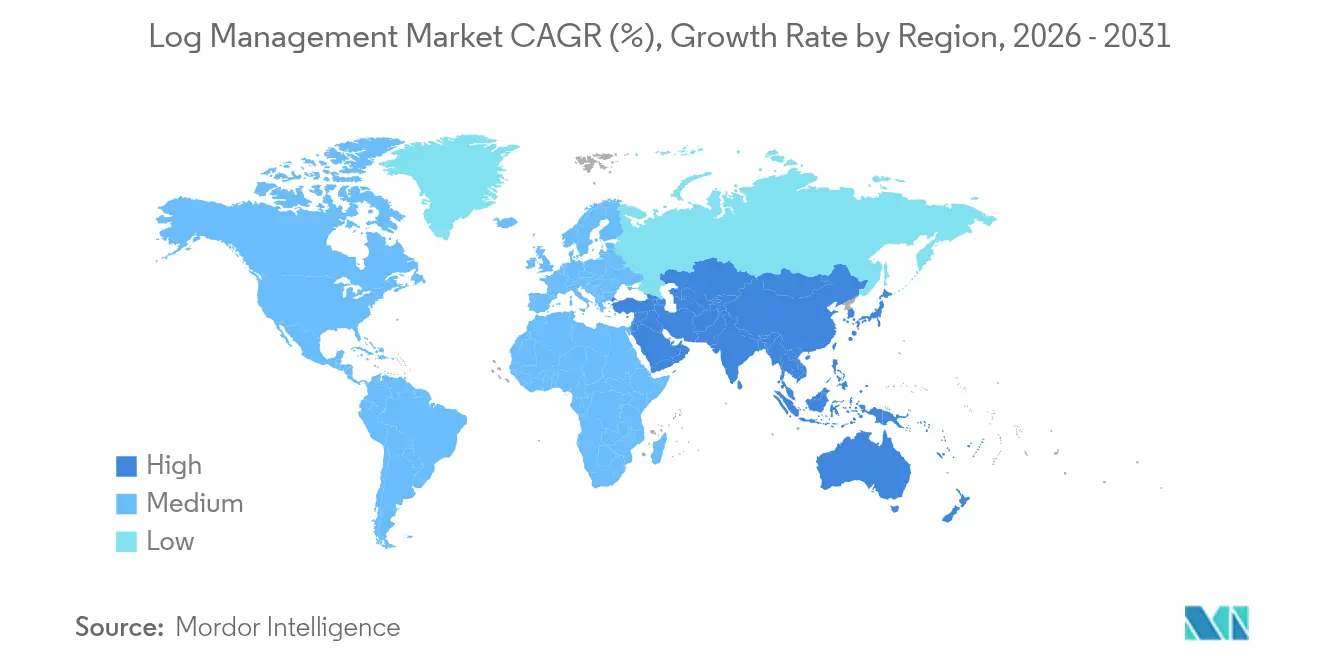

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Log-Management von Mordor Intelligence

Die Größe des Marktes für Log-Management wird voraussichtlich von USD 3,76 Milliarden im Jahr 2025 auf USD 4,35 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,64 % über den Zeitraum 2026–2031 USD 8,99 Milliarden erreichen. Die Nachfrage beschleunigt sich, da Unternehmen Log-Daten als strategisches Gut behandeln und Plattformen einsetzen, die Sicherheitsanalysen, IT-Betrieb und Kostenoptimierungsfunktionen kombinieren. Die Cloud-Bereitstellung macht bereits mehr als zwei Drittel des Umsatzes aus, was den wachsenden Bedarf an elastischer Skalierung und verbrauchsbasierter Preisgestaltung widerspiegelt. Generative-KI-Observability verkürzt die mittlere Zeit bis zur Behebung (MTTR) und lindert gleichzeitig den Fachkräftemangel durch Automatisierung von Routineanalysen. Die Branchenkonsolidierung – hervorgehoben durch Ciscos Übernahme von Splunk – signalisiert eine Verlagerung hin zu End-to-End-Suiten, die fragmentierte Toolketten ersetzen und prädiktive Fähigkeiten integrieren. Asien-Pazifik gibt das Wachstumstempo vor, gestützt auf nationale Cybersicherheitsprogramme und den raschen Ausbau digitaler Infrastrukturen.

Wichtigste Erkenntnisse des Berichts

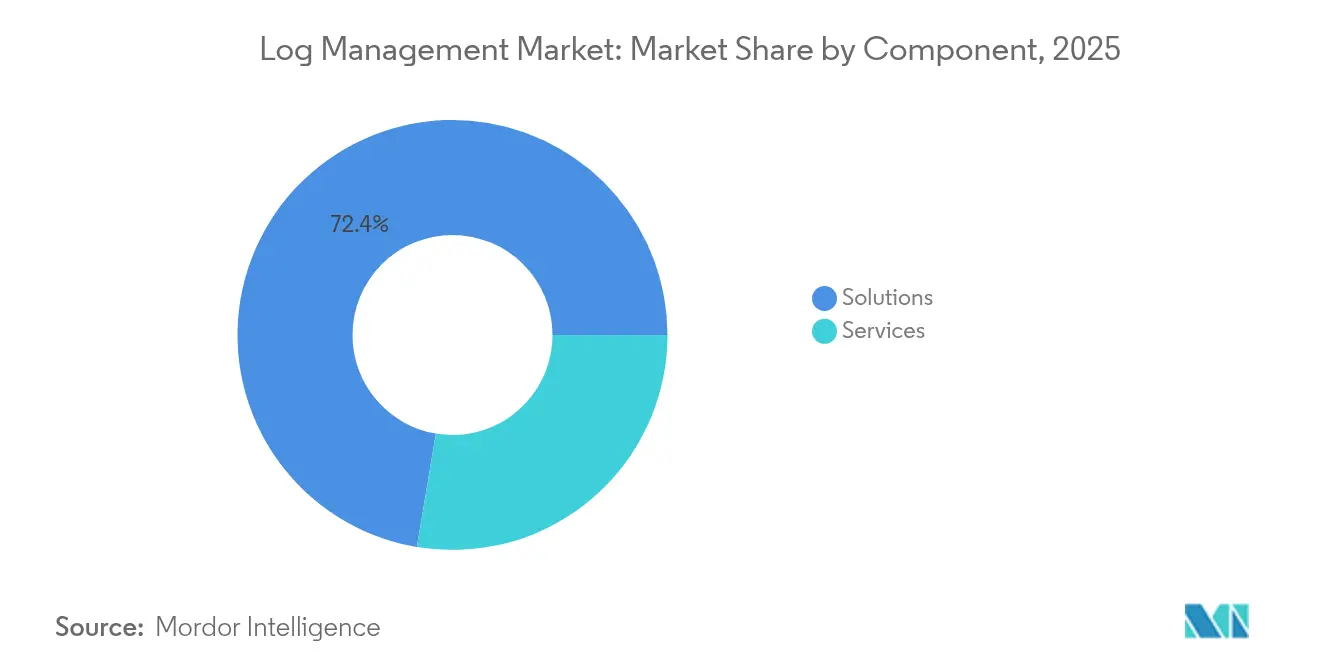

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 72,35 % am Markt für Log-Management; Dienste werden bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen.

- Nach Bereitstellungsmodus repräsentierten Cloud-Plattformen im Jahr 2025 69,80 % des Umsatzes und expandieren bis 2031 mit einer CAGR von 18,25 %.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 61,55 % des Umsatzes, während KMU mit einer CAGR von 17,05 % bis 2031 vorankommen.

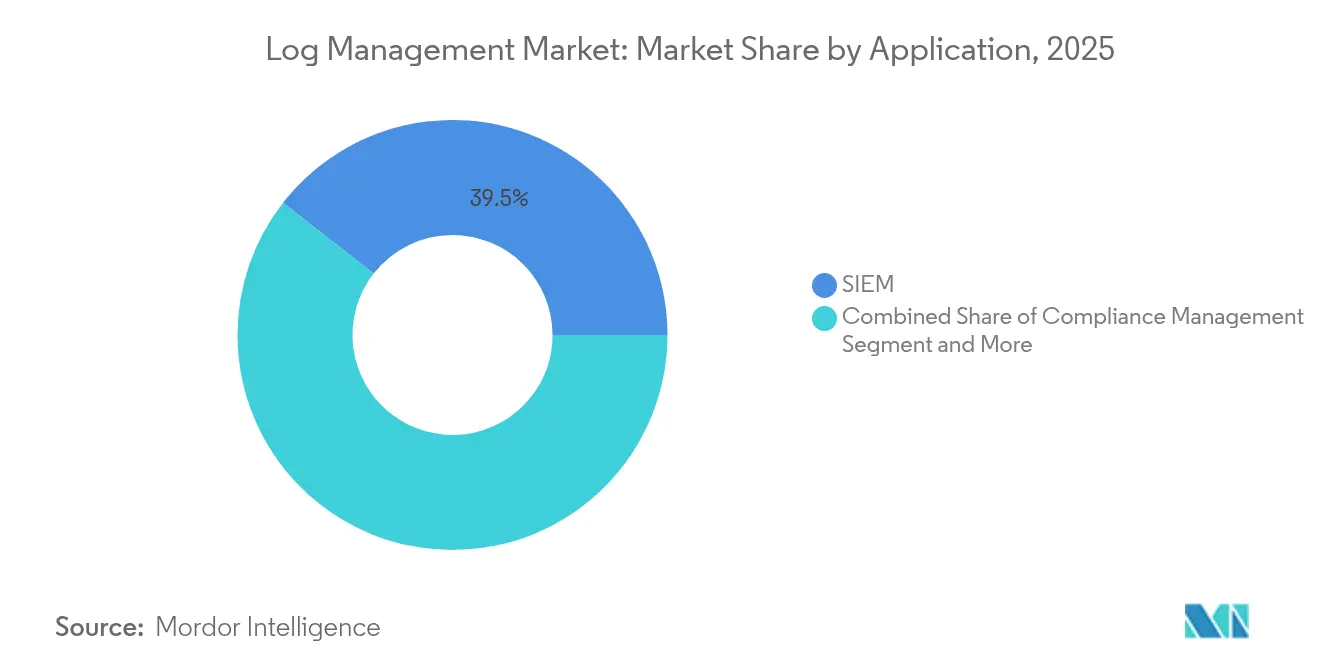

- Nach Anwendung führte die SIEM-Integration mit 39,45 % der Marktgröße des Marktes für Log-Management im Jahr 2025; End-to-End-Plattformen wachsen mit einer CAGR von 16,95 %.

- Nach Branche dominierte IT und Telekommunikation mit 28,10 % des Umsatzes im Jahr 2025, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 17,95 % bis 2031 verzeichnen wird.

- Nach Geografie trug Nordamerika 43,10 % des Umsatzes im Jahr 2025 bei; Asien-Pazifik wird über 2026–2031 mit einer CAGR von 18,70 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Log-Management-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Volumen an Log-Daten | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Cloud-basiertem Log-Management | +4.1% | Nordamerika und EU, Einführung in Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance- und Sicherheitsvorgaben | +2.8% | Global, mit Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Durch generative KI gesteuerte Observability reduziert MTTR | +3.5% | Nordamerika und EU als Kern, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge- und IoT-Proliferation schafft verteilte Telemetrie | +1.9% | Global, mit frühen Gewinnen in Fertigungszentren Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| FinOps- Konvergenz zur Optimierung der Gesamt-Betriebskosten des Loggings | +1.8% | Unternehmen in Nordamerika und EU, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Volumen an Log-Daten | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Cloud-basiertem Log-Management

Cloud-native Plattformen ersetzen On-Premises-Stacks, da sie Daten zu einem Bruchteil der Legacy-Kosten komprimieren, speichern und abfragen. Kunden berichten von 10- bis 100-fachen Einsparungen nach der Verlagerung von Workloads auf spaltenbasierte Engines wie ClickHouse, die selbst im Petabyte-Maßstab Abfragen in unter einer Sekunde liefern. Die verbrauchsbasierte Preisgestaltung stärkt das Argument: Der log-spezifische Tarif von Google Cloud berechnet nun USD 0,50 pro GB nach einem kostenlosen Kontingent von 50 GB, sodass Teams mehr Daten aufnehmen können, ohne das Budget zu überschreiten.[1]Wasabi Technologies, "Die wahren Kosten des Cloud-Speichers für die Log-Aufbewahrung," wasabi.com Da Microservices die Telemetrie vervielfachen, stellt die Elastizität sicher, dass die Kapazität bei Spitzenlasten richtig dimensioniert ist und gleichzeitig Leerlaufressourcen vermieden werden, was den Markt für Log-Management in Richtung Cloud-Präferenz treibt.

Durch generative KI gesteuerte Observability reduziert MTTR

Add-ons für große Sprachmodelle ermöglichen es Ingenieuren, Fragen in natürlicher Sprache in komplexe Abfragen umzuwandeln und präskriptive Antworten zu erhalten. Unternehmen, die diese Funktionen einsetzen, reduzieren die mittlere Zeit bis zur Behebung von Stunden auf unter eine Minute und erzielen dabei Kompressionsraten von nahezu 169×, indem sie Rauschen mit KI-Filtern verwerfen. Die automatisierte Korrelation über Metriken, Traces und Logs hinweg ermöglicht kontinuierliche Verbesserungszyklen und minimiert die Auswirkungen von Ausfällen. Mit zunehmender Reife der KI-Module werden sie zu zentralen Differenzierungsmerkmalen im Markt für Log-Management und nicht mehr zu optionalen Mehrwertfunktionen.

Strenge regulatorische Compliance- und Sicherheitsvorgaben

Das OMB-Memorandum M-21-31 verpflichtet jede Bundesbehörde der Vereinigten Staaten, innerhalb von 18 Monaten eine mittlere Log-Reife zu erreichen, und bietet damit eine Vorlage, die viele private Unternehmen übernehmen.[2]Exekutivbüro des Präsidenten, "OMB-Memorandum M-21-31: Verbesserung der Cybersicherheit der Nation," whitehouse.gov Gesundheitsdienstleister müssen umfassende Prüfpfade vorhalten, um die HIPAA-Vorschriften zu erfüllen, was Krankenhäuser und Gerätehersteller dazu veranlasst, Plattformen auf Unternehmensniveau einzusetzen. Der bevorstehende EU-KI-Act führt eine obligatorische Protokollierung algorithmischer Entscheidungen ein und veranlasst multinationale Unternehmen, die Observability auf KI-Pipelines auszuweiten. Diese sich überschneidenden Vorgaben stellen sicher, dass der Markt für Log-Management bis 2030 ein zweistelliges Wachstum beibehält.

Edge- und IoT-Proliferation schafft verteilte Telemetrie

Fabriken, Fahrzeuge und Smart Cities senden nun Milliarden von Ereignissen pro Tag aus und überlasten zentralisierte Pipelines. Anbieter reagieren mit Edge-Kollektoren, die Daten lokal voraggregieren und filtern, wodurch der Netzwerkaufwand reduziert wird, indem nur hochwertige Ereignisse in die Cloud gesendet werden. Die gerätefreundlichen SDKs von OpenTelemetry standardisieren die Erfassung, während adaptive Aufbewahrungsrichtlinien die Datenschutzbestimmungen über verschiedene Rechtssysteme hinweg einhalten. Edge-bewusste Architekturen sind zu entscheidenden Kaufkriterien für globale Hersteller und Telekommunikationsunternehmen geworden, die Plattformen des Marktes für Log-Management auswählen.

Hemmnisauswirkungsanalyse des Log-Management-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -2.1% | Global, besonders KMU betreffend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- / Datensouveränitätsbedenken | -1.4% | EU und Asien-Pazifik mit strengen Datenschutzgesetzen | Mittelfristig (2–4 Jahre) |

| Steigende Speicherkosten für die Langzeitaufbewahrung | -1.8% | Global, mit höheren Auswirkungen in Cloud-intensiven Regionen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich Observability-Engineering | -2.3% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Speicherkosten für die Langzeitaufbewahrung

Die Listenpreise für Objektspeicher sind stagniert, doch Zusatzgebühren wie Egress und API-Anfragen erhöhen die tatsächlichen Rechnungen. Unternehmen, die Petabytes an Logs für mehrjährige Compliance aufbewahren, geben selbst nach Komprimierung mehr als USD 1 Million jährlich aus.[3]Finout, "Google Cloud kündigt log-spezifische Preisgestaltung an," finout.io Die DSGVO erschwert Kostensenkungen: Unternehmen müssen bestimmte Datensätze auf unbestimmte Zeit aufbewahren und gleichzeitig die gespeicherten personenbezogenen Daten minimieren. Um zahlungsfähig zu bleiben, bevorzugen Käufer Engines, die 15–20× komprimieren und in Kaltarchive auslagern, ohne die Analysefähigkeit zu beeinträchtigen.

Fachkräftemangel im Bereich Observability-Engineering

Fast die Hälfte der Unternehmen nennt den Mangel an qualifiziertem Personal als das größte Hindernis für vollständige Observability, und nur 10 % erreichen diese. Spezialisten, die Telemetrie mit geschäftlichen KPIs verknüpfen können, sind besonders rar, sodass 87 % der Organisationen Plattform-Engineering-Teams gebildet haben, um Best Practices zu bündeln. Die Nachfrage nach verwalteten Diensten steigt parallel dazu, was die CAGR von 16,90 % für Dienste erklärt, die in der Marktprognose für Log-Management eingebettet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Log-Management-Markts

Nach Komponente:

Lösungen dominieren UnternehmensinvestitionenLösungen generierten im Jahr 2025 72,35 % des Umsatzes, was die Käuferpräferenz für einheitliche Suiten verdeutlicht, die Aufnahme, Analyse und Aufbewahrung bündeln. Ciscos Integration von Splunk nach dem USD 28 Milliarden-Deal veranschaulicht, wie Anbieter Sicherheitsanalysen, Observability und Netzwerke in einem Stack bündeln. Dienste wachsen mit einer CAGR von 16,55 %, da Unternehmen Beratungsunterstützung benötigen, um KI-Module zu konfigurieren, Speicherstufen zu optimieren und Bereitstellungen mit Compliance-Checkpoints abzustimmen.

Die Lösungswelle spiegelt auch den Druck auf Vorstandsebene wider, die Toolvielfalt zu rationalisieren. Plattformen, die SIEM und Observability zusammenführen, reduzieren die Lizenzanzahl und standardisieren Datenmodelle, was die Zusammenarbeit zwischen Sicherheits- und DevOps-Teams erleichtert. Dienstleistungserlöse steigen durch Migrationsprojekte, laufende Optimierung und verwaltete Erkennungs- und Reaktionsangebote, die den Fachkräftemangel im Bereich Observability ausgleichen.

Nach Bereitstellungsmodus:

Cloud-Plattformen gestalten die Infrastruktur neuCloud-Optionen hielten im Jahr 2025 einen Anteil von 69,80 % und werden bis 2031 voraussichtlich eine CAGR von 18,25 % verzeichnen – die steilste unter allen Modi. Verbrauchsbasierte Preisgestaltung, elastische Skalierung und sofortige globale Abdeckung überwiegen anhaltende Bedenken hinsichtlich Latenz oder Datensouveränität. Wenn der Datenverkehr bei Vorfällen ansteigt, skaliert die Kapazität in Sekunden und schützt Service-Level-Ziele ohne langfristige Kapitalausgaben.

On-Premises-Bereitstellungen bestehen in Finanz- und Regierungskreisen fort, wo Daten keine Grenzen überschreiten dürfen. Hybridmodelle ermöglichen es, sensible Logs vor Ort zu belassen, während Analysen auf Cloud-Engines laufen. Anbieter, die transparente Migrationspfade und einheitliche Steuerungsebenen anbieten, werden inkrementelle Marktanteile im Markt für Log-Management gewinnen, wenn Vorschriften sich lockern und das Vertrauen in Verschlüsselung steigt.

Nach Endnutzer-Unternehmensgröße:

KMU treiben die Demokratisierung voranGroßunternehmen machten im Jahr 2025 61,55 % der Ausgaben aus und stützen die Marktgröße des Marktes für Log-Management durch umfangreiche mehrjährige Lizenzen und Add-ons. Ihre komplexen Umgebungen erfordern KI-basierte Korrelation über Tausende von Diensten hinweg. Dennoch sind KMU mit einer CAGR von 17,05 % die am schnellsten wachsende Gruppe, da die SaaS-Bereitstellung Infrastrukturaufgaben beseitigt und nutzungsbasierte Tarife die Einstiegskosten senken.

KMU bevorzugen vorkonfigurierte Standardeinstellungen, automatisierte Dashboards und schlüsselfertige Compliance-Pakete. Anbieter, die mit vereinfachtem Onboarding, GB-basierter Preisgestaltung und Community-Vorlagen reagieren, erschließen ein riesiges Neukundenpotenzial. Da immer mehr mittelständische Unternehmen DevSecOps-Praktiken übernehmen, schließen sie die historische Fähigkeitslücke zu globalen Konzernen und erweitern den adressierbaren Markt für Log-Management.

Nach Anwendung:

SIEM-Integration treibt die Konvergenz voranSecurity Information and Event Management machte im Jahr 2025 39,45 % des Umsatzes aus, was den regulatorischen Druck für Echtzeit-Bedrohungserkennung widerspiegelt. Die Kopplung von SIEM und Observability gibt Sicherheitsteams Kontext, der zuvor in IT-Betriebstools isoliert war. End-to-End-Observability-Plattformen expandieren mit einer CAGR von 16,95 %, da Käufer ein einheitliches Schema für Logs, Metriken, Traces und Warnmeldungen wünschen, was die Ermüdung durch ständiges Wechseln zwischen Tools reduziert.

Compliance-Berichterstattung bleibt dank Vorgaben wie PCI DSS 4.0 stabil, während Application Performance Monitoring eine treue Nutzerbasis bei der Optimierung von Latenz und Kundenerfahrung unterhält. Anbieter, die Marktanteile gewinnen, integrieren Sicherheitsanalysen nativ statt über Zusatzmodule, wodurch die kombinierte Marktgröße des Marktes für Log-Management für SIEM und Observability schneller wächst als jeder Bereich allein.

Segment 5

IT und Telekommunikation lieferten im Jahr 2025 28,10 % des Umsatzes, da Netzbetreiber und Hyperscaler Observability in Always-on-Servicemodelle integrierten. Das Gesundheitswesen weist mit 17,95 % die höchste CAGR auf, da HIPAA umfassende Protokollierung fordert und die Gerätetelemetrie explodiert, während Krankenhäuser ihre Ausrüstung digitalisieren.

BFSI behält hohe Ausgaben aufgrund von Betrugsanalysen und Transaktionsforensik. Einzelhandel und E-Commerce setzen Log-Analysen ein, um Bots abzuwehren und Erlebnisse zu personalisieren, während staatliche Modernisierungsprogramme die Nachfrage nach FedRAMP-autorisierten Plattformen steigern. Zusammen veranlassen diese Branchen Anbieter, domänenspezifische Regelpakete und Berichtsvorlagen zu erstellen, die die Zeit bis zur Wertschöpfung im gesamten Markt für Log-Management beschleunigen.

Geografische Analyse

Log-Management-Markt in Nordamerika

Nordamerika trug 43,10 % des Umsatzes im Jahr 2025 bei, gestützt durch Einführungen bei Fortune-500-Unternehmen und bundesstaatliche Protokollierungsvorschriften wie OMB M-21-31, die Telemetrieformate standardisieren. Konsolidierungen – allen voran die Übernahme von Splunk Inc. durch Cisco – festigen Plattformbereitstellungen weiter, indem Observability in umfassendere Netzwerkverträge eingebunden wird. Kontinuierliche KI-Upgrades halten die Region auf einem stetigen, aber nicht explosiven Wachstumspfad, da die meisten großen Unternehmen bereits Basislösungen eingeführt haben.

Log-Management-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die klare Wachstumslokomotive und verzeichnet bis 2031 eine CAGR von 18,70 %, da Indien, China, Japan und die ASEAN-Volkswirtschaften ihre Lieferketten und öffentlichen Dienste digitalisieren. Nationale Cybersicherheitsgesetze und Datenlokalisierungsvorschriften machen lokale Protokollierung erforderlich, während das steigende Volumen an Cybervorfällen – 31 % des weltweiten Gesamtvolumens im Jahr 2022 – die Dringlichkeit erhöht. Inländische Cloud-Anbieter kooperieren mit globalen Anbietern, um regionale Transitpunkte zu betreiben, Souveränitätshürden zu überwinden und die Marktpräsenz im Log-Management-Markt auszubauen.

Log-Management-Markt in EMEA und Südamerika

Europa verzeichnet ein mittleres zweistelliges Wachstum, das durch die Anforderungen an Prüfpfade gemäß der DSGVO und den bevorstehenden EU-KI-Act verankert ist. Hybride Bereitstellungen florieren, da Unternehmen Rohdaten innerhalb der EU-Grenzen halten, die Analysen jedoch in zonengebundene Clouds auslagern. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Segmente; wirtschaftliche Rahmenbedingungen verlangsamen die Einführung, doch Modernisierungsprogramme und Anbieterpartnerschaften legen den Grundstein für künftige Wachstumspotenziale.

Wettbewerbslandschaft

Der Wettbewerb verschärfte sich nach zwei aufsehenerregenden Fusionen, die das Feld neu gestalteten. Cisco verband Netzwerke, Sicherheit und Observability durch die Übernahme von Splunk für USD 28 Milliarden und versprach einheitliche Dashboards und geringere Integrationsreibung. LogRhythm und Exabeam fusionierten im Februar 2025 und bündelten UEBA- und SIEM-Stärken in einem KI-first-Betriebsvektor. Diese Schritte veranlassen Wettbewerber, Automatisierungsfunktionen zu verbessern und Ökosystem-Plug-ins zu erweitern, um Marktanteile zu schützen.

Die Differenzierung dreht sich nun um generative KI. Anbieter integrieren Chat-ähnliche Assistenten, die Abfragen schreiben, Anomalien aufdecken und Abhilfemaßnahmen vorschlagen. Edge-fokussierte Newcomer wie Observo AI verarbeiten monatlich 100 PB mit kosteneffizienten Pipelines, die doppelte Daten vor dem Versand in die Cloud verwerfen, und gewinnen so preissensible Workloads. Etablierte Anbieter kontern mit der Einführung von Kaltspeichers-Tarifen, unbegrenzten Aufnahmepaketen und Serviceguthaben, um dem steigenden Speicherkostenhemmnis entgegenzuwirken.

Partnerökosysteme spielen ebenfalls eine wichtige Rolle. Cloud-Hyperscaler zertifizieren Drittanbieter-Agenten und bieten Marktplatzanreize, während MSSPs verwaltete Erkennung und Reaktion mit Log-Analysen für Kunden ohne ausreichendes Personal bündeln. Die Lebensfähigkeit von Anbietern hängt zunehmend von der Fähigkeit ab, den gesamten Lebenszyklus – Erfassung, Anreicherung, Analyse, Aufbewahrung und Governance – innerhalb einer kohärenten Single-Pane-Erfahrung abzudecken, die den Markt für Log-Management vorantreibt.

Marktführer im Bereich Log-Management

Splunk Inc.

IBM Corporation

Datadog Inc.

Elastic NV

LogRhythm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Log-Management-Marktbericht erfasste Unternehmen

- Splunk Inc.

- International Business Machines (IBM)

- Datadog Inc.

- Elastic NV

- SolarWinds Corp.

- Rapid7 Inc.

- LogRhythm Inc.

- Sumo Logic Inc.

- McAfee LLC

- CrowdStrike Holdings Inc.

- Graylog Inc.

- Sematext Group Inc.

- ManageEngine (Zoho)

- OpenText (Micro Focus ArcSight)

- Cisco (Secure Cloud Analytics)

- Panther Labs Inc.

- Mezmo (formerly LogDNA)

- New Relic Inc.

- Devo Technology

- Humio (a CrowdStrike company)

- Cribl Inc.

- Netskope

Aktuelle Branchenentwicklungen im Log-Management-Markt

- Februar 2025: LogRhythm und Exabeam fusionierten zu einem einheitlichen KI-gesteuerten Sicherheitsbetriebsunternehmen.

- Mai 2024: Sumo Logic erweiterte KI- und Sicherheitsanalysefunktionen für seine SaaS-Plattform zur Unterstützung der DevSecOps-Ausrichtung.

- März 2024: Cisco schloss seine USD 28 Milliarden Splunk-Übernahme ab und schuf eine integrierte Sicherheits- und Observability-Plattform.

- März 2024: Sumo Logic führte Flex-Lizenzierung ein, die kostenlose unbegrenzte Aufnahme mit KI-basierten Analysen bietet.

Log-Management-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Log-Management als die aggregierten Ausgaben für Softwareplattformen und zugehörige Dienste, die Log-Ereignisse aus Anwendungen, Infrastruktur, Sicherheitssystemen und öffentlichen Cloud-Ressourcen erfassen, indizieren, speichern, analysieren und visualisieren. Nur lizenzierte Lösungen und gebührenpflichtige verwaltete Log-Überwachung, ob On-Premises oder in mandantenfähigen Clouds bereitgestellt, werden gezählt; kostenlose und Community-Editionen sind ausgeschlossen.

Umfangsausschluss: Tools, die ausschließlich APM-Metriken, Paketerfassung oder allgemeines Data Warehousing ohne zweckgebundene Log-Parser abdecken, liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienste

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Anwendung

- Security Information and Event Management (SIEM)

- Compliance-Management

- Application Performance Monitoring (APM)

- End-to-End-Plattformen für Log-Management

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Bildung

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten SecOps-Leiter, Cloud-Architekten und Anbieter verwalteter Erkennungsdienste in Nordamerika, Europa und Asien. Diese Gespräche bestätigten Log-Volumenwachstumsraten, typische Preise pro Knoten und die Geschwindigkeit, mit der KI-gestützte Triage die mittlere Zeit bis zur Behebung verkürzt. Nachfolgebefragungen mit IT-Managern im mittleren Marktsegment halfen dabei, KMU-Einführungskurven und Lizenz-Mix-Annahmen anzupassen.

Desk-Research

Wir begannen unsere Desk-Arbeit mit der Extraktion von Nutzungsmetriken, Host-Anzahlen und Compliance-Einreichungen aus offenen Sicherheitshinweisen, der Nationalen Schwachstellendatenbank des NIST und ENISA-Verletzungsbenachrichtigungen, die Volumenannahmen für unternehmensweite Log-Flüsse begründen. Branchenverbände wie die Cloud Security Alliance, das Uptime Institute und der Payment Card Industry Council veröffentlichen Einführungsquoten und vorgeschriebene Aufbewahrungsfristen, die Nachfrageschwankungen verdeutlichen. Über Questel abgerufene Patentfamilien leiteten das Verständnis aufkommender Gen-KI-Log-Korrelationstechniken, während D&B Hoovers und 10-K-Einreichungen Umsatzleitplanken für führende Anbieter lieferten. Nachrichtenarchive von Dow Jones Factiva ergänzten Transaktionswerte und Kundenzahlen zur Triangulation. Diese Liste ist illustrativ; viele weitere öffentliche Datensätze und Fachpublikationen flossen in die Quellenvalidierung und den Kontextaufbau ein.

Der zweite Durchgang konzentrierte sich auf Liefer- und Workload-Indikatoren. Wir analysierten vierteljährliche CSP-Transparenzberichte, regionale Telekommunikationsverkehrsstatistiken und IDC-Serverlieferungen, um die adressierbare Knotenbasis zu verankern. Regulatorische Portale, einschließlich des HIPAA-Verletzungsprotokolls und des DSGVO-Bußgeldregisters der EU, enthüllten compliance-getriebene Ausgabenspitzen, die unsere zeitlichen Aufteilungen schärften.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit unserer Datenbank von Unternehmensservern, Containern und Edge-Geräten; die Anwendung regionsspezifischer Log-Generierungsfaktoren und beobachteter Penetration bezahlter Lösungen ergibt den Nachfragepool, der dann durch selektive Bottom-up-Zusammenfassungen von Anbieterbuchungen und Stichproben durchschnittlicher Verkaufspreise gegengeprüft wird. Wichtige Modelltreiber umfassen: 1) durchschnittliches tägliches Log-Volumen pro Workload, 2) Anteil der Logs, die an bezahlte Plattformen im Vergleich zu Open-Source-Tools gestreamt werden, 3) regulatorische Aufbewahrungsdauer, 4) Wachstum von Cloud-Workloads und 5) Preiskompression bei gestuftem Speicher. Prognosen verwenden multivariate Regression, die Ausgaben mit den oben genannten Indikatoren verknüpft und gleichzeitig Szenarioanalysen für KI-Einführungsschocks einbettet. Datenlücken in Anbieter-Zusammenfassungen werden durch gewichtete Kanalprüfungen und moderate Imputation statt vollständiger Extrapolation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen anhand aktueller CSP-Abrechnungsdaten und Konsistenzprüfungen von Jahres-zu-Jahres-Trends. Berichte werden jährlich aktualisiert; Zwischenpulse erfolgen, wenn Fusionen und Übernahmen von USD 1 Milliarde oder mehr oder neue Compliance-Vorgaben die Marktdynamik wesentlich verändern.

Warum Mordors Basislinie für Log-Management Bestand hat

Veröffentlichte Werte weichen oft ab, weil Unternehmen unterschiedliche Einschlussregeln, Basisjahre und Währungsumrechnungen wählen. Unser disziplinierter Umfang und die jährliche Aktualisierung stellen sicher, dass Käufer eine Zahl erhalten, die das tatsächliche Kaufverhalten widerspiegelt, nicht nur Lizenzlisten.

Wichtige Lückenursachen sind in der Regel engere Komponentenabdeckung, Auslassung verwalteter Dienste oder Abhängigkeit von historischen Umsätzen ohne Validierung der aktuellen Log-Volumeninflation.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 3,76 Mrd. (2025) | ||

| USD 3,27 Mrd. (2024) | Regionale Unternehmensberatung A | Ältere Basislinie und begrenzte erfasste Dienstleistungserlöse |

| USD 2,85 Mrd. (2025) | Globale Unternehmensberatung A | Nur umsatzbasierter Top-down-Ansatz, schließt Cloud-native Add-ons aus |

| USD 3,10 Mrd. (2024) | Fachzeitschrift B | Keine Anwendungsgranularität; statische Wechselkursannahmen |

Diese Kontraste zeigen, dass Mordors gemischter Ansatz, verankert an der gerätebezogenen Nachfrage und validiert durch Primärprüfungen, eine ausgewogene, transparente Basislinie liefert, die Kunden replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Log-Management?

Der Markt für Log-Management beläuft sich im Jahr 2026 auf USD 4,35 Milliarden und wird bis 2031 voraussichtlich USD 8,99 Milliarden erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Cloud-Bereitstellung führt das Wachstum mit einer CAGR von 18,25 % aufgrund elastischer Skalierung und verbrauchsbasierter Preisgestaltung an.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branchenvertikale?

Strenge HIPAA-Prüfanforderungen und der Anstieg vernetzter Medizingeräte treiben das Log-Volumen im Gesundheitswesen, was zu einer CAGR von 17,95 % führt.

Wie verändert generative KI das Log-Management?

Funktionen für große Sprachmodelle automatisieren die Ursachenanalyse und reduzieren die mittlere Zeit bis zur Behebung von Stunden auf unter eine Minute.

Seite zuletzt aktualisiert am: