Größe und Marktanteil des nordamerikanischen Marktes für verwaltete Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

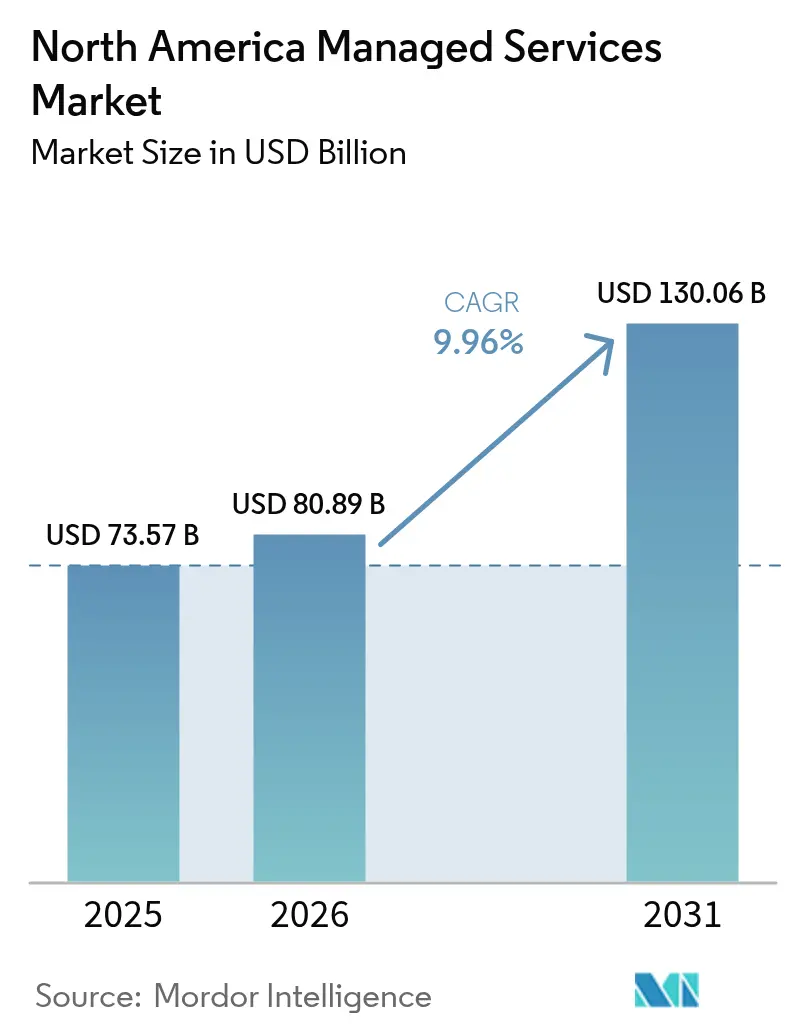

| Marktgröße im Basisjahr (2025) | 73.57 Milliarden US-Dollar |

| Marktgröße (2026) | 80.89 Milliarden US-Dollar |

| Marktgröße (2031) | 130.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für verwaltete Dienstleistungen von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für verwaltete Dienstleistungen soll von 73,57 Milliarden USD im Jahr 2025 auf 80,89 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 130,06 Milliarden USD erreichen, bei einer CAGR von 9,96 % über den Zeitraum 2026–2031. Anhaltende Ausgaben für die Cloud-Modernisierung, steigende Prämien für Cyber-Versicherungen und die Verbreitung staatlicher Datenschutzvorschriften treiben Unternehmen weiterhin dazu, Partnerschaften mit Anbietern verwalteter Dienstleistungen einzugehen, die das Compliance-Risiko verringern und spezialisiertes Fachwissen bereitstellen. Nahezu drei von vier regionalen Unternehmen betreiben heute eine Mischung aus öffentlichen und privaten Clouds, was die plattformübergreifende Verwaltung zur obersten operativen Priorität macht. Gravierender Fachkräftemangel in den Bereichen Sicherheit, Cloud-Architektur und künstliche Intelligenz verstärkt den Bedarf an externen Anbietern, die schwer zu rekrutierende Fähigkeiten in großem Maßstab bereitstellen können. Große Aufträge verknüpfen zunehmend Kostenoptimierungszusagen mit Service-Level-Metriken, was den wirtschaftlichen Nutzen KI-gestützter Automatisierung innerhalb von Dienstleistungsbereitstellungsplattformen stärkt. Die Wettbewerbsintensität steigt, da von Private Equity unterstützte Konsolidierer regionale Spezialisten aufkaufen, um ihre geografische Reichweite und Dienstleistungsbreite zu vergrößern und gleichzeitig die Kundennähe zu wahren, die mittelständische Käufer erwarten.

Wichtigste Erkenntnisse des Berichts

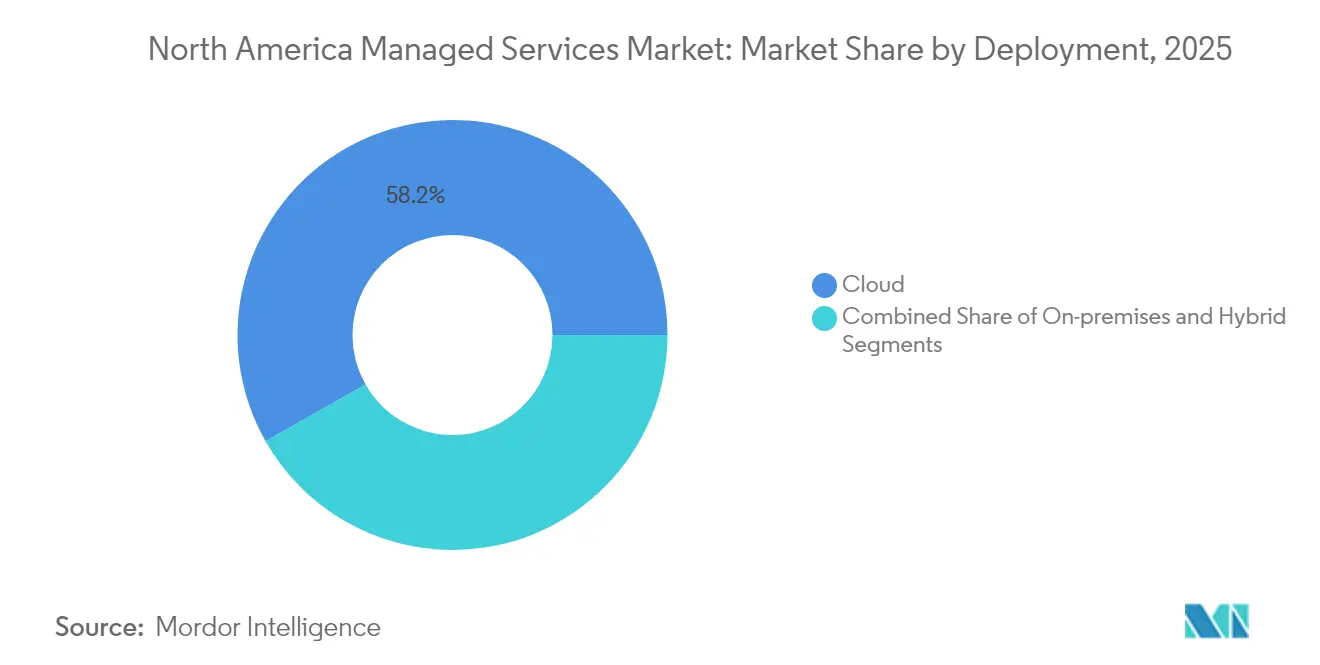

- Nach Bereitstellung entfielen cloudbasierte Lösungen auf einen Marktanteil von 58,22 % im nordamerikanischen Markt für verwaltete Dienstleistungen im Jahr 2025, während Hybrid-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 11,03 % wachsen werden.

- Nach Dienstleistungstyp führten verwaltete Sicherheitsdienste mit einem Umsatzanteil von 24,05 % im Jahr 2025 im nordamerikanischen Markt für verwaltete Dienstleistungen; verwaltete Cloud- und Anwendungsdienste weisen mit 10,61 % die höchste prognostizierte CAGR bis 2031 auf.

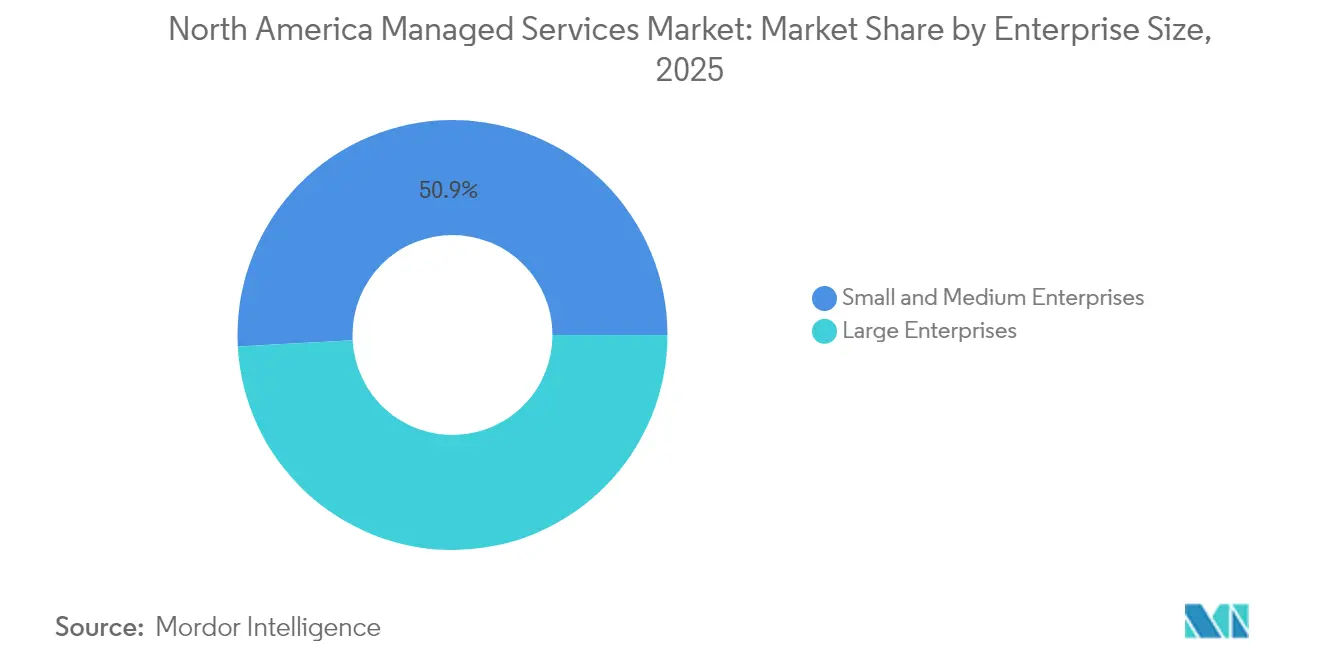

- Nach Unternehmensgröße entfielen auf Großunternehmen 49,15 % der Marktgröße des nordamerikanischen Marktes für verwaltete Dienstleistungen im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 10,95 % verzeichnen werden.

- Nach Endnutzer erzielte das BFSI-Segment 24,21 % des Umsatzes im Jahr 2025 im nordamerikanischen Markt für verwaltete Dienstleistungen, während Gesundheitswesen und Biowissenschaften auf eine CAGR von 10,49 % bis 2031 zusteuern.

- Nach Land repräsentierten die Vereinigten Staaten 72,10 % der regionalen Ausgaben im Jahr 2025 im nordamerikanischen Markt für verwaltete Dienstleistungen und werden voraussichtlich in den nächsten fünf Jahren mit einer CAGR von 11,26 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für verwaltete Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Unternehmen, die auf hybride und Multi-Cloud-Architekturen umstellen | +2.8% | Global, mit frühen Gewinnen an der US-Westküste und in nordöstlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Wachsende Cyber-Bedrohungslandschaft treibt Übernahme verwalteter Sicherheitsdienste voran | +2.1% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| IT-Fachkräftemangel und Bedarf an Kostenoptimierung | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| Beschleunigte digitale Transformation bei KMU | +1.7% | Schwerpunkt asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Datenschutzgesetze fördern compliance-getriebenes Outsourcing | +1.4% | National, mit frühen Gewinnen in Kalifornien, Texas, Florida | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-verwaltete Dienstleistungen für private 5G-Netzwerke und Industrie 4.0 | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmen stellen auf hybride und Multi-Cloud-Architekturen um

Rund 75 % der regionalen Unternehmen verteilen Arbeitslasten heute auf mehrere öffentliche Clouds und On-Premises-Infrastrukturen, was die Nachfrage nach verwalteten Orchestrierungs- und Governance-Dienstleistungen intensiviert. Preismaßnahmen von Anbietern, die Lizenzkosten erhöhen, beschleunigen Bewertungen zur Rückführung von Workloads und Strategien zur Hybrid-Einführung. Unternehmen standardisieren sich auf Container-Plattformen, um Abhängigkeiten zu begrenzen und die Portabilität zu vereinfachen, benötigen jedoch weiterhin externes Fachwissen für die Durchsetzung von Richtlinien, die FinOps-Optimierung und die Migration von Arbeitslasten. Anbieter verwalteter Dienstleistungen profitieren davon, indem sie Discovery-, Migrations- und laufende Kostensteuerungsleistungen in ergebnisbasierte Verträge bündeln, die Gebühren an erzielte Einsparungen knüpfen. Diese Faktoren stützen den nordamerikanischen Markt für verwaltete Dienstleistungen insgesamt als kritischen Kanal für operative Exzellenz in Multi-Cloud-Umgebungen.

Wachsende Cyber-Bedrohungslandschaft treibt Übernahme verwalteter Sicherheitsdienste voran

Bedrohungsakteure setzen heute künstliche Intelligenz ein, um die Aufklärung zu automatisieren und polymorphe Schadsoftware zu entwickeln, was interne Sicherheitsoperationszentren überfordert. Neue Vorschriften der US-amerikanischen Börsenaufsichtsbehörde (U.S. Securities and Exchange Commission) zur Meldung von Sicherheitsvorfällen verpflichten börsennotierte Unternehmen dazu, wesentliche Sicherheitsverletzungen innerhalb von vier Geschäftstagen offenzulegen, was Aufsichtsgremien dazu veranlasst, eine rund um die Uhr verfügbare Erkennungs- und Reaktionsabdeckung zu fordern. Verwaltete Erkennungs- und Reaktionsdienste füllen diese Lücke, da Unternehmen oft kein Personal haben, das in Bedrohungssuche, digitale Forensik und Cloud-native Sicherheitskontrollen ausgebildet ist. Anbieter investieren in KI-basierte Korrelations-Engines, die Verweilzeiten verkürzen und die strengen Meldezeitfenster einhalten. Da Cyber-Versicherungsunternehmen höhere Prämien für Unternehmen ohne Drittanbieter-Monitoring verlangen, wird die Übernahme verwalteter Sicherheitsdienste sowohl zu einer technischen Anforderung als auch zu einer finanziellen Absicherung.

IT-Fachkräftemangel und Bedarf an Kostenoptimierung

Neun von zehn Unternehmen berichten von Schwierigkeiten bei der Rekrutierung von Experten in den Bereichen Cloud-Architektur, Datenwissenschaft und sicheres DevOps. Die Lohninflation erhöht den Druck zusätzlich, indem sie die Gesamtkosten erfahrener Ingenieure in die Höhe treibt und Finanzverantwortliche dazu veranlasst, Ausgaben auf opex-basierte Verträge für verwaltete Dienstleistungen zu verlagern. Anbieter reagieren mit Talent-as-a-Service-Modellen, die spezialisierte Teams für Cloud-Migrationen, KI-Modelloperationen und Zero-Trust-Implementierungen einbetten. Kontinuierliche Zertifizierungsprogramme helfen MSPs dabei, knappe Fachkräfte zu halten und deren Fachkenntnisse an Kunden weiterzugeben. Da Investoren digitale Transformationsprojekte zunehmend anhand von Renditeerwartungen über sechs Monate bewerten, ist die Fähigkeit, einsatzbereite Teams bereitzustellen, zu einem entscheidenden Vorteil geworden, der das Wachstum im nordamerikanischen Markt für verwaltete Dienstleistungen stützt.

Beschleunigte digitale Transformation bei KMU

Kleine und mittlere Unternehmen hinken digitalen Vorreitern einst hinterher, doch drei von vier erwarten nun größere Technologiebudgets im Jahr 2025, und eines von fünf plant, mindestens 10 Millionen USD pro Initiative zu investieren.[1]TEKsystems, "2025 State of Digital Transformation Report," teksystems.com Viele übernehmen plattformbasierte verwaltete Dienstleistungen, weil ihnen interne Integrationsfähigkeiten fehlen und sie Unternehmens-Softwarelizenzen nicht rechtfertigen können. Anbieter bieten maßgeschneiderte Pakete für Cloud-Migration, Datenanalyse und Cybersicherheit an, die vorhersehbare monatliche Gebühren bieten, die an den Verbrauch gebunden sind. Pay-as-you-grow-Preismodelle helfen KMU dabei, ohne große Kapitalaufwendungen zu skalieren und gleichzeitig unternehmensgerechte Widerstandsfähigkeit und Compliance zu erhalten. Infolgedessen fügt die KMU-Übernahme dem nordamerikanischen Markt für verwaltete Dienstleistungen eine neue Impulsdimension hinzu, indem sie die adressierbare Basis über Fortune-500-Käufer hinaus erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Komplexität der Datensouveränität und der Legacy-Integration | -1.8% | Global, mit regulatorischem Einfluss durch die DSGVO und staatliche Datenschutzgesetze | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und wahrgenommener Kontrollverlust | -1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte Lohnkostendruck, der die MSP-Margen erodiert | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsberichterstattungskosten für Dienstleister | -0.6% | Nordamerika und EU, mit frühen Gewinnen in Kalifornien, New York | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datensouveränität und der Legacy-Integration

Vierzehn US-Bundesstaaten setzen nun umfassende Datenschutzgesetze mit unterschiedlichen Residenz- und Verarbeitungspflichten durch, was grenzüberschreitende Datenarchitekturen verkompliziert und Implementierungszyklen verlängert. Viele Großunternehmen verfügen über jahrzehntealt proprietäre Systeme, die ohne kostspielige Überarbeitungen nicht in öffentliche Clouds migriert werden können, was Anbieter dazu zwingt, On-Premises-Support mit Cloud-nativen Tools zu kombinieren. Compliance-Rahmenwerke wie NIST SP 800-171 und branchenspezifische Anforderungen im Gesundheitswesen oder Finanzsektor erfordern detaillierte Prüfpfade, was den Aufwand für Anbieter verwalteter Dienstleistungen erhöht. Diese Faktoren verlangsamen den Projektstart und begrenzen in bestimmten Fällen das Umsatzpotenzial, das andernfalls den nordamerikanischen Markt für verwaltete Dienstleistungen antreiben würde.

Anbieterabhängigkeit und wahrgenommener Kontrollverlust

Hochkarätige Lieferantenkonsolidierungen und überraschende Preiserhöhungen verstärken die Abhängigkeitsängste der Kunden. CIOs formulieren nun Ausstiegsklauseln, Datenportabilitätsbedingungen und Multi-Anbieter-Strukturen in Verträge für verwaltete Dienstleistungen, was Verhandlungsfristen verlängert. Technologieverantwortliche befürchten auch, dass die Auslagerung strategischer Funktionen die interne Relevanz verringern und zu organisatorischem Widerstand führen kann. Um diesen Bedenken zu begegnen, schlagen Anbieter zunehmend hybride Engagementmodelle vor, die es Unternehmen ermöglichen, die Governance über wichtige Arbeitslasten beizubehalten, während sie diskrete Aufgaben auslagern. Obwohl solche Modelle die Übernahme fördern, schränken sie den Auftragsumfang ein und bremsen das Umsatzwachstum in der nordamerikanischen Branche für verwaltete Dienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt hybride Innovation

Cloudbasierte Bereitstellungen generierten 58,22 % des Umsatzes im nordamerikanischen Markt für verwaltete Dienstleistungen im Jahr 2025, während Hybrid-Umgebungen bis 2031 eine CAGR von 11,03 % prognostiziert wird. Der Anstieg spiegelt die Widerstandsfähigkeit von Hyperscalern, großzügige Partnerrabatte und die Marktplatzbeschaffung wider, die Abonnementbedingungen vereinfacht. Die Einführung hybrider Bereitstellungen gewinnt an Dynamik, da strenge Datensouveränitätsregeln und Edge-Computing-Latenzanforderungen bestimmte Arbeitslasten näher zu den Nutzern verlagern. Industrieunternehmen nutzen private 5G-Netzwerke, um Fabriken zu verbinden, und verankern dann Datenanalysen in regionalen Clouds, die von MSPs verwaltet werden. Infolgedessen entwickeln sich Anbieter von rein einfachen Migrations- und Verlagerungsarbeiten hin zu laufenden Optimierungsengagements, die Kosten, Leistung und Compliance in vielfältigen Infrastrukturen in Einklang bringen. Der nordamerikanische Markt für verwaltete Dienstleistungen integriert häufig Container-Management-Add-ons, die automatisiertes Patching und Richtliniendurchsetzung für verteilte Cluster bieten. Servicekataloge umfassen nun FinOps-Dashboards, die Chargeback- und Governance-Metriken visualisieren, was das Engagement von MSPs bei der Kostensteuerung weiter festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Sicherheitsführerschaft trifft auf Cloud-Beschleunigung

Verwaltete Sicherheitsdienste machten 24,05 % des Umsatzes im Jahr 2025 aus, was die Dringlichkeit auf Vorstandsebene unterstreicht, Abwehrmaßnahmen gegen KI-gesteuerte Angriffe zu stärken. Verwaltete Cloud- und Anwendungsdienste verzeichnen die höchste prognostizierte CAGR von 10,61 %, angetrieben von Unternehmen, die individuelle Entwicklung in serverlose und Container-Umgebungen verlagern, aber weiterhin externe Überwachung benötigen. Legacy-Rechenzentrumsleistungen bleiben für regulierte Arbeitslasten relevant, die On-Premises bleiben müssen, doch Anbieter betten sie zunehmend in Automatisierungs- und Fernverwaltungsschichten ein, um das Margenprofil zu verbessern. Unified-Communications-, SD-WAN- und verwaltete Netzwerkdienste unterstützen hybride Arbeitsmuster, die im Jahr 2025 weiterhin bestehen. Über alle Kategorien hinweg reduzieren KI-basierte Orchestrierungs-Engines den manuellen Aufwand und ermöglichen es Ingenieuren, in beratende Rollen zu wechseln, die höhere Abrechnungssätze erzielen. Dieser Wandel trägt dazu bei, die Rentabilität aufrechtzuerhalten, auch wenn der Preiswettbewerb im nordamerikanischen Markt für verwaltete Dienstleistungen zunimmt.

Nach Unternehmensgröße: KMU-Dynamik stellt die Dominanz von Großunternehmen in Frage

Großunternehmen repräsentierten 49,15 % des Marktanteils im nordamerikanischen Markt für verwaltete Dienstleistungen im Jahr 2025 und nutzten mehrjährige Budgets, um umfassende ergebnisbasierte Verträge für Infrastruktur, Anwendungen und Cybersicherheit auszuhandeln. Im Gegensatz dazu verzeichnen KMU bis 2031 eine CAGR von 10,95 %, da Cloud-first-Strategien die Einstiegshürden senken. Anbieter bündeln modulare Dienstleistungsbausteine, die auf die Cashflow-Bedürfnisse und regulatorischen Schwellenwerte von KMU zugeschnitten sind. Viele KMU betrachten MSPs als fraktionale CIOs, die Anbieter-Ökosysteme orchestrieren und Compliance-Nachweise pflegen. Die nordamerikanische Branche für verwaltete Dienstleistungen profitiert daher von einem wachsenden Kundenstamm, der bereit ist, standardisierte Angebote zu nutzen, und schafft Skalenvorteile für Anbieter, die sich auf spezifische Branchen wie Zahnarztpraxen, Regionalbanken oder SaaS-Start-ups spezialisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: BFSI-Führerschaft trifft auf Gesundheitswesen-Innovation

Das BFSI-Segment erzielte 24,21 % des Umsatzes im Jahr 2025, gestützt durch den Druck auf Interchange-Gebühren, der Banken dazu veranlasst, IT-Kernfunktionen auszulagern und die Ausgaben auf digitales Engagement zu konzentrieren. Robuste regulatorische Rahmenwerke wie die FedLine-Compliance erhöhen den Bedarf an externer Prüfungsunterstützung und Echtzeit-Überwachung. Gesundheitswesen und Biowissenschaften weisen die höchste CAGR von 10,49 % auf, angetrieben durch die Einführung von Telemedizin, die Modernisierung elektronischer Patientenakten und Genomik-Arbeitslasten, die Hochleistungsrechenkapazitäten mit strenger Datenprivatsphäre erfordern. Industrielle Umgebungen nutzen verwaltete Dienstleistungen, um Betriebstechnologie und IT unter Zero-Trust-Rahmenwerken zu konvergieren, während Einzelhändler in Omnichannel-Optimierungen investieren, die Bestandsanalysen mit kundenorientierten Anwendungen verbinden. Die Sektormischung diversifiziert das Umsatzwachstum im nordamerikanischen Markt für verwaltete Dienstleistungen und verringert die Abhängigkeit von einer einzelnen Branche.

Geografische Analyse

Die nordamerikanischen Ausgaben sind nach wie vor stark in großen Metropolkorridoren konzentriert, doch Sekundärstädte im Mountain-West- und Midwest-Raum verzeichnen überdurchschnittliches Wachstum, da Hersteller Industrie-4.0-Programme einsetzen. Es wird erwartet, dass die Region wächst, unterstützt durch eine tiefe Cloud-Akzeptanz und ein Flickwerk staatlicher Datenschutzgesetze, die das Outsourcing an compliance-bereite Anbieter begünstigen. Föderale Modernisierungsinitiativen der Vereinigten Staaten treiben Vertragsrahmen im Milliarden-USD-Bereich voran, die oft eine Beteiligung kleiner Unternehmen vorschreiben und so Teaming-Möglichkeiten für regionale MSPs schaffen. In Kanada sichern Fintech-Regulierung und Mandatsvorgaben des öffentlichen Sektors für Cloud-Dienste einen konsistenten Vertragsfluss trotz schwächerer makroökonomischer Indikatoren.

Mexiko profitiert von einer Neuausrichtung der Lieferketten, die Near-Shore-Softwareentwicklungszentren fördert, die auf verwaltete Cloud-Sicherheit angewiesen sind, um US-amerikanische Client-Compliance-Anforderungen zu erfüllen. Staatliche Datenschutzvorschriften in Kalifornien, Texas, Florida und Colorado fügen regionale Komplexität hinzu, die Anbieter mit eingebetteten Rechts- und Prüfungsexperten bevorzugt. Verhandlungen über grenzüberschreitende Datenflüsse im Rahmen des neuen Kanada-USA-Datenbrückenabkommens fördern harmonisierte Kontrollen, die MSPs auf Multi-Mandanten-Plattformen standardisieren können. Der nordamerikanische Markt für verwaltete Dienstleistungen wächst daher nicht nur im Volumen, sondern auch in geografischer Nuanciertheit und erfordert Anbieter-Fußabdrücke, die lokale Lieferung mit zentralisierten Innovations-Hubs kombinieren.

Regulatorisches Umfeld

Die Regulierung in ganz Nordamerika unterstützt weiterhin die Einführung von Managed Services durch Vorschriften zur Offenlegung von Cybersicherheitsvorfällen, Datenschutz-Compliance-Verpflichtungen und öffentliche Beschaffungsprogramme. In den Vereinigten Staaten erhöht die Meldepflicht der U.S. Securities and Exchange Commission bei Sicherheitsverletzungen (wesentliche Vorfälle sind innerhalb von vier Werktagen zu melden) die Erwartungen an kontinuierliche Überwachung und Vorfallsreaktion, was die Nachfrage nach Managed Detection and Response sowie nach compliance-fähiger Protokollierung und Prüfungsunterstützung steigert.

Im Jahr 2026 werden telekommunikationsbezogene Managed Services zudem durch Maßnahmen der Federal Communications Commission geprägt, die mit der Modernisierung der Netzwerke und dem Verbraucherschutz zusammenhängen. Die FCC verabschiedete im April 2026 FCC 26-25, um die Regeln zur Einstellung von Diensten bei technologischen Übergängen von Altnetzen zu IP-basierter Infrastruktur zu vereinfachen. Zudem brachte sie ein Regelsetzungsverfahren voran, das auf die Nutzung ausländischer Callcenter durch Telekommunikations-, Kabel- und interconnected-VoIP-Anbieter abzielt, um Kundendaten zu schützen. Auf Seiten der öffentlichen Nachfrage beschaffen US-Bundesbehörden weiterhin Managed IT über große GWACs wie GSA Alliant 2 (konformer Vertrag veröffentlicht im März 2026), während Kanada die Beschaffungskontrollen für professionelle Dienstleistungen durch PSPC-Maßnahmen, die zum 1. Juli 2025 in Kraft traten, sowie durch Aktualisierungen der Beschaffungsrichtlinien des Treasury Board im Jahr 2025 verschärft hat. Diese Änderungen erhöhen die Compliance- und Berichtsanforderungen und begünstigen tendenziell Anbieter mit ausgereifter Governance und Unterauftragnehmerüberwachung.

Wettbewerbslandschaft

Die Top-10-Anbieter kontrollieren rund 49 % des Umsatzes, doch mehr als 5.000 regionale und branchenspezifische Spezialisten agieren profitabel im Long-Tail. Accenture schloss im Geschäftsjahr 2024 27 Akquisitionen ab, um branchenspezifische Fähigkeiten zu vertiefen, während IBM und Kyndryl Hyperscaler-Allianzen ausweiteten, um den Umsatz in Richtung höhermargiger Cloud-Dienste zu verlagern.[3]Accenture, "2024 Annual Report," accenture.com Private-Equity-Finanzierungen überstiegen 8 Milliarden USD bei abgeschlossenen Transaktionen im Jahr 2024 und befeuerten Roll-ups, die lokale MSPs zu nationalen Plattformen zusammenführen und die Einführung standardisierter KI-gesteuerter Liefertools beschleunigen. Die Wettbewerbsdifferenzierung hängt nun von der Fähigkeit ab, Automatisierung einzubetten, die Lösungszeiten verkürzt und prädiktive Erkenntnisse liefert. Anbieter experimentieren mit nutzungsbasierter Preisgestaltung, die Anreize aufeinander abstimmt und die wahrgenommene Anbieterabhängigkeit mindert. Partnerschaften mit Amazon Web Services, Microsoft Azure und Google Cloud erschließen Co-Selling-Vorteile, die die Lead-Generierungsökonomie im nordamerikanischen Markt für verwaltete Dienstleistungen verbessern. Branchenspezifische Compliance-Beschleuniger, wie vorab zugeordnete HIPAA-Kontrollen, verkürzen Verkaufszyklen und stärken Gewinnquoten gegenüber globalen Integratoren.

Marktführer der nordamerikanischen Branche für verwaltete Dienstleistungen

AT&T Inc.

Fujitsu Limited

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken entstehen, da Käufer Managed Services zunehmend rund um KI-Betrieb, Automatisierung und cloud-native Modernisierung neu bündeln, anstatt arbeitsintensives Infrastrukturmanagement zu priorisieren. Die Deal-Aktivität im Jahr 2026 spiegelt diesen Wandel wider: ISG berichtete, dass der kombinierte Technologie-Dienstleistungsmarkt in Amerika (Managed Services plus cloudbasierte XaaS) im ersten Quartal 2026 einen ACV von über 20 Milliarden USD überschritt, und meldete zudem einen Rekordwert von 21,8 Milliarden USD im zweiten Quartal 2026, wobei ein Rückgang des Managed-Services-ACV im Jahresvergleich verzeichnet wurde. Die Ergebnisse deuten auf einen regen Deal-Fluss neben einer Vertragsneugestaltung hin zu XaaS- und KI-gestützten Bereitstellungsmodellen hin.

Programme zur Netzwerkmodernisierung und für Carrier-Plattformen erweitern zudem angrenzende Möglichkeiten für Managed Communications, Edge-Betrieb und Service Assurance. AT&T kündigte eine Verpflichtung von mehr als 250 Milliarden USD über fünf Jahre an, um die Glasfaser-, 5G- und Satelliteninfrastruktur in den USA auszubauen, wodurch sich die installierte Basis vergrößert, die Unternehmen und Beschaffer des öffentlichen Sektors sicher betreiben müssen. Anbieterinvestitionen und Konsolidierung verleihen dem Plattformausbau zusätzlichen Schwung, darunter die Wachstumsinvestition von Bridgepointe Technologies unter Führung von Charlesbank Capital Partners (die das Unternehmen mit über 1 Milliarde USD bewertet), um Technologie- und Datenfähigkeiten sowie Akquisitionen zu beschleunigen. Im April 2026 ging Albion eine Partnerschaft mit Tecnotree ein, um eine Plattform der nächsten Generation für Mehrwertdienste (VAS) für TELUS in Nordamerika bereitzustellen, die durchgängigen Plattformbetrieb und Service Assurance umfasst. In Kanada erhöhen verschärfte Beschaffungsanforderungen für professionelle Dienstleistungen und aktualisierte Beschaffungsmanagement-Richtlinien den Wert von MSPs, die konforme Bereitstellung, Kontrollen für Unterauftragnehmer und standardisierte Sicherheitsbasislinien für Regierungs- und regulierte Käufer nachweisen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Fujitsu führte einen KI-gestützten Modernisierungsdienst ein, der darauf abzielt, die Transformation und Migration von Altsystemen zu beschleunigen. Das Angebot richtet sich an Unternehmen, die komplexe IT-Landschaften modernisieren und dabei die Bereitstellung stärker auf Automatisierung und wiederholbare Methoden ausrichten, wodurch Managed Services eher auf Modernisierungsergebnisse als auf Personalaufstockung ausgerichtet werden.

- Juni 2026: AT&T erhielt die bundesstaatliche Genehmigung, den traditionellen Kupferkabel-Festnetzdienst an mehr als 184.000 Standorten in Kalifornien einzustellen. Diese Aktualisierung verstärkt den Übergang von Altzugangsnetzen zu IP-basierter Konnektivität und wirkt sich auf die Grundlage für Managed-Network-Services, Service Assurance und Kundenmigrationsprojekte im Zusammenhang mit der Modernisierung aus.

- Dezember 2024: OMERS Private Equity erwarb eine Mehrheitsbeteiligung an Integris und etablierte damit eine Plattformposition im regionalen MSP-Bereich. Die Transaktion unterstreicht die anhaltende, von Sponsoren getriebene Konsolidierung und die Skalierung standardisierter Servicebereitstellung, was Preisgestaltung, geografische Abdeckung und Cross-Selling-Fähigkeiten im Mid-Market-Bereich der Managed Services beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Umsätze aus Managed Services von Drittanbietern, die aus dem Betrieb, der Überwachung und der Verbesserung der IT-Abläufe von Kunden im Rahmen eines Vertrags in Nordamerika erzielt werden, wobei die Bereitstellung kontinuierlich erfolgt und die Service-Levels im Voraus vereinbart werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen einmalige IT-Beratung, Systemintegrationsprojekte, reinen Produktweiterverkauf und eigenständige Telekommunikationskonnektivität aus, die nicht als Managed Service gebündelt ist.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premises

- Cloudbasiert

- Hybrid

- Nach Dienstleistungstyp

- Verwaltetes Rechenzentrum

- Verwaltete Sicherheit

- Verwaltete Kommunikation (UCaaS)

- Verwaltetes Netzwerk (LAN/WAN, SD-WAN)

- Verwaltete Infrastruktur und Plattform

- Verwaltete Mobilität und Arbeitsplatz

- Verwaltete Anwendung und DevOps

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzer-Branche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Weitere Endnutzer-Branchen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung dessen, was Käufer typischerweise auslagern und wie diese Verträge bepreist werden, und verankerte das Modell anschließend mit öffentlichen Indikatoren, die die Ausgaben für Managed Services verfolgen. Wir nutzten offizielle und offene Quellen wie das US Bureau of Labor Statistics für IT-Lohn- und Beschäftigungstrends, die Reihen des US Census Bureau und der BEA für Signale zu Unternehmensinvestitionen sowie die Federal Communications Commission für Netzwerk- und Breitbandkontext, der die Nachfrage nach Managed Networks beeinflusst.

Um den Umfang praktikabel zu halten, prüften wir zudem Quellen wie SEC-Einreichungen und Investorenpräsentationen börsennotierter Dienstleister, Pressemitteilungen zu Vertragsabschlüssen und -verlängerungen sowie Dokumentationen von Normungs- und Sicherheitsgremien wie NIST, die die Anforderungen an Managed Security prägen. In einigen Fällen wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und Nachrichten-Screening sowie Patentdatenbanken genutzt, um zu erkennen, wo Tools und Automatisierung die Bereitstellungskosten und Servicebündel verändern. Diese Schreibtischquellen sind exemplarisch, und wir nutzten auch andere öffentliche Referenzen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, wie MSP-Bündel in der Praxis definiert werden, wie sich Preise über die Vertragslaufzeit entwickeln und welcher Anteil der Ausgaben auf Sicherheit, Netzwerk, Cloud und Arbeitsplatzbetrieb bei unterschiedlichen Kundengrößen entfällt. Wir sprachen mit einer Mischung aus Dienstleistern, Vertriebspartnern, IT-Einkäufern von Unternehmen und Fachexperten in den USA, Kanada und Mexiko, damit Annahmen anhand realer Verlängerungszyklen und Service-Level-Verpflichtungen überprüft werden konnten.

Verteilung der Teilnehmer der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 14% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 17% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Kombination aus Top-down- und Bottom-up-Ansatz, bei der zunächst die Nachfragesignale für IT-Dienstleistungen in Nordamerika rekonstruiert und anschließend mithilfe von Service-Mix- und Outsourcing-Intensitätsprüfungen auf den Anteil der Managed Services eingegrenzt werden. In der Praxis nutzte die Top-down-Seite regionale Ausgabenkontexte und Adoptionsproxys, gefolgt von Länderaufteilungen, die die Reife der Käufer und die Vertragsdurchdringung widerspiegeln.

Anschließend wurden die Gesamtsummen mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch Stichproben von Umsatzangaben der Anbieter, das Testen typischer Vertragswerte nach Kundengröße und die Verwendung von Kanalprüfungen zur Bestätigung des wahrscheinlichen Volumens von Managed-Security-, Managed-Network- und Managed-Workplace-Deals. Zu den wiederholt getesteten Schlüsselfaktoren zählen der Anteil der Workloads in Hybrid- und Multi-Cloud-Umgebungen, die Einführung von Security Operations und der Compliance-Druck, SD-WAN- und Netzwerkmodernisierungsaktivitäten, Beschränkungen bei der IT-Personalstärke von Unternehmen sowie die Richtung der Preisgestaltung bei Managed Services (einschließlich des Ausmaßes, in dem Automatisierung die Lohninflation ausgleicht). Die Prognosen wurden mittels Szenarioanalyse mit einem an diese Treiber gekoppelten Basisszenario erstellt, und die endgültige Kurve wurde nur angepasst, wenn mehrere Interviews ein abweichendes Verlängerungstempo oder ein anderes Preisanpassungsmuster bestätigten. Wo die Bottom-up-Sicht für ein Nischenbündel dünn war, wurde die Lücke durch konservative Mix-Anteile geschlossen und anschließend anhand regionaler Vertragsaktivitätssignale erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Nachfragesignalen abgeglichen, darunter die Richtung der IT-Dienstleistungsausgaben, Kommentare zu Verträgen und Verlängerungen sowie Einstellungs- und Lohndruck, der die Bereitstellungskosten und die Preisgestaltung beeinflusst. Bei Auftreten von Abweichungen wurden die Annahmen überprüft, und in einigen Fällen wurden Rückfragen an die Teilnehmer gesendet, um zu klären, ob es sich um ein Problem des Umfangs, des Zeitpunkts oder eines Ländermix-Effekts handelte.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, die sich auf Ausreißer, plötzliche Sprünge und Länderkonsistenz konzentrieren. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preise oder Nachfrage verschieben können (wie regulatorische Änderungen oder starke Verschiebungen bei Cloud- oder Sicherheitskäufen). Unmittelbar vor der Auslieferung führen wir eine letzte Aktualisierung durch, damit der Kunde die aktuellste verfügbare Sicht erhält.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Managed Services in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Managed Services in Nordamerika stimmen oft nicht überein, da die Autoren die Grenze unterschiedlich ziehen und auch unterschiedliche Ansätze zur zeitlichen Erfassung von Währung, Verlängerungen und Preisanpassungen wählen. Wenn diese Entscheidungen variieren, kann sich die endgültige Zahl verschieben, selbst wenn alle einig sind, dass die Nachfrage steigt.

Eine häufige Lücke besteht darin, ob angrenzende IT-Outsourcing-Arbeiten (wie einmalige Transformationsprogramme) als Managed Services gezählt werden und ob UCaaS und Managed Connectivity nur einbezogen werden, wenn sie im Rahmen eines Managed-SLA betrieben werden. Ein weiterer Faktor ist der Aktualisierungsrhythmus, da Vertragsverlängerungen und Sicherheitsvorfälle das Deal-Volumen schnell verändern können und veraltete Preiskurven den Markt über- oder unterschätzen können. Durch die Aktualisierung angenommener ASP-Bewegungen mit aktuellen Vertragsverlängerungsprüfungen und die Fixierung des Währungszeitpunkts auf dasselbe Referenzjahr bleibt die Zahl in ihrer Anwendung durch Mordor Intelligence konsistent.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 73,57 Milliarden USD (2025) | |

| Fachzeitschrift A | 23,40 Milliarden USD (2024) | Verwendet den jährlichen Vertragswert (ACV) für Managed Services bei Outsourcing-Deals, was nicht mit dem erfassten Umsatz aus Managed Services übereinstimmt, und folgt zudem einem breiteren Deal-Universum für Amerika mit zeitlichen Vertragseffekten. |

| Branchenverlag B | 161,40 Milliarden USD (2026) | Scheint eine breitere Servicegrenze und einen längeren Prognosezeitraum zu verwenden und kann Managed Services mit verwandten IT-Outsourcing- oder Cloud-Betriebsdiensten vermischen, was die Gesamtsummen erhöht, wenn die Preise aggressiv projiziert werden. |

Die Streuung in der Tabelle erklärt sich größtenteils dadurch, was gemessen wird und wann es gemessen wird, wobei ACV-basierte Deal-Verfolgung und breite Servicebündelung naturgemäß andere Gesamtsummen ergeben als eine umsatzbasierte Größenbestimmung. Unser Ansatz hält den Umfang an die laufende Managed-Delivery unter Vertrag gebunden und überprüft anschließend Preisgestaltung und Verlängerungszeitpunkte anhand von Interviews, sodass Nutzer die Zahl auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für verwaltete Dienstleistungen im Jahr 2026?

Der Markt erreichte 2026 einen Wert von 80,89 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 130,06 Milliarden USD erreichen.

Welche Dienstleistungskategorie erzielt den größten Umsatz?

Verwaltete Sicherheitsdienste führen mit 24,05 % des Umsatzes im Jahr 2025, angetrieben durch wachsende Bedrohungskomplexität.

Warum wachsen hybride Bereitstellungen schneller als vollständig cloudbasierte oder On-Premises-Modelle?

Hybride Konzepte helfen Unternehmen dabei, Datensouveränitätsregeln einzuhalten und Kosten zu kontrollieren, während sie gleichzeitig die Skalierbarkeit öffentlicher Clouds nutzen, was zu einer CAGR von 11,03 % bis 2031 führt.

Welche Endnutzer-Branche verzeichnet das schnellste Ausgabenwachstum?

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 10,49 % wachsen, da die Einführung digitaler Gesundheitslösungen beschleunigt wird.

Was treibt das Interesse von Private Equity an Anbietern verwalteter Dienstleistungen an?

Wiederkehrende Umsätze, skalierbare Automatisierungsplattformen und Cross-Selling-Möglichkeiten haben PE-Investitionen in jüngsten Transaktionen auf über 8 Milliarden USD getrieben.

Seite zuletzt aktualisiert am: