Managed Services Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

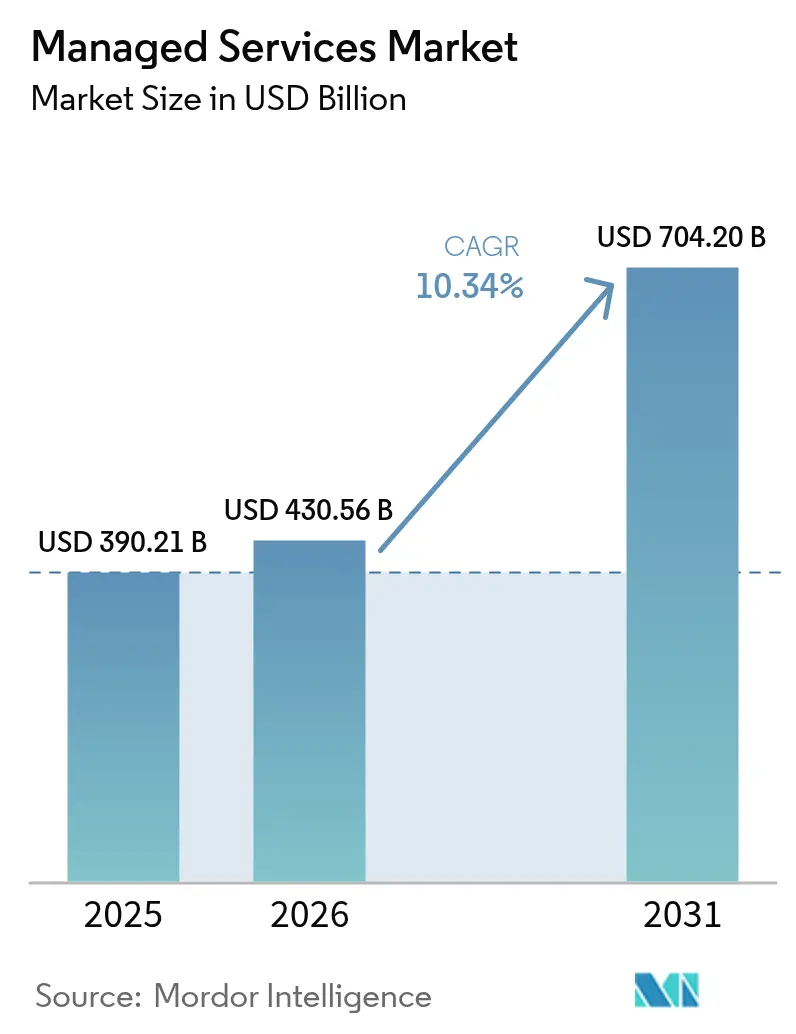

| Marktgröße (2026) | 430.56 Milliarden US-Dollar |

| Marktgröße (2031) | 704.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Managed Services Marktanalyse von Mordor Intelligence

Die Größe des Managed Services Marktes im Jahr 2026 wird auf USD 430,56 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 390,21 Milliarden, mit Projektionen für 2031 von USD 704,2 Milliarden, wachsend mit einer CAGR von 10,34 % über den Zeitraum 2026–2031. Das starke Wachstum spiegelt die Verlagerung der Unternehmen hin zu ausgelagerten IT-Betrieben wider, da sie mit der Komplexität hybrider Cloud-Umgebungen, zunehmenden Cyberbedrohungen und anhaltendem Budgetdruck umgehen müssen. Cloud-zentrierte Bereitstellungsmodelle, eine breitere KI-Einführung und regulatorischer Druck gestalten die Angebote der Anbieter neu, während die Wettbewerbsdifferenzierung nun von intelligenter Automatisierung und branchenspezifischem Fachwissen abhängt. Strategisches Outsourcing hat sich von reiner Kostensenkung zu einem zentralen Pfeiler der digitalen Transformation gewandelt und beschleunigt die Investitionen der Anbieter in Sicherheitsbetriebszentren, Multi-Cloud-Orchestrierungstools und Edge-Management-Plattformen. Fusionen und Übernahmen unterstreichen den Reiz von Skalierung, wobei Anbieter anorganisches Wachstum verfolgen, um Technologielücken zu schließen und ihre geografische Reichweite auszubauen.

Wichtigste Erkenntnisse des Berichts

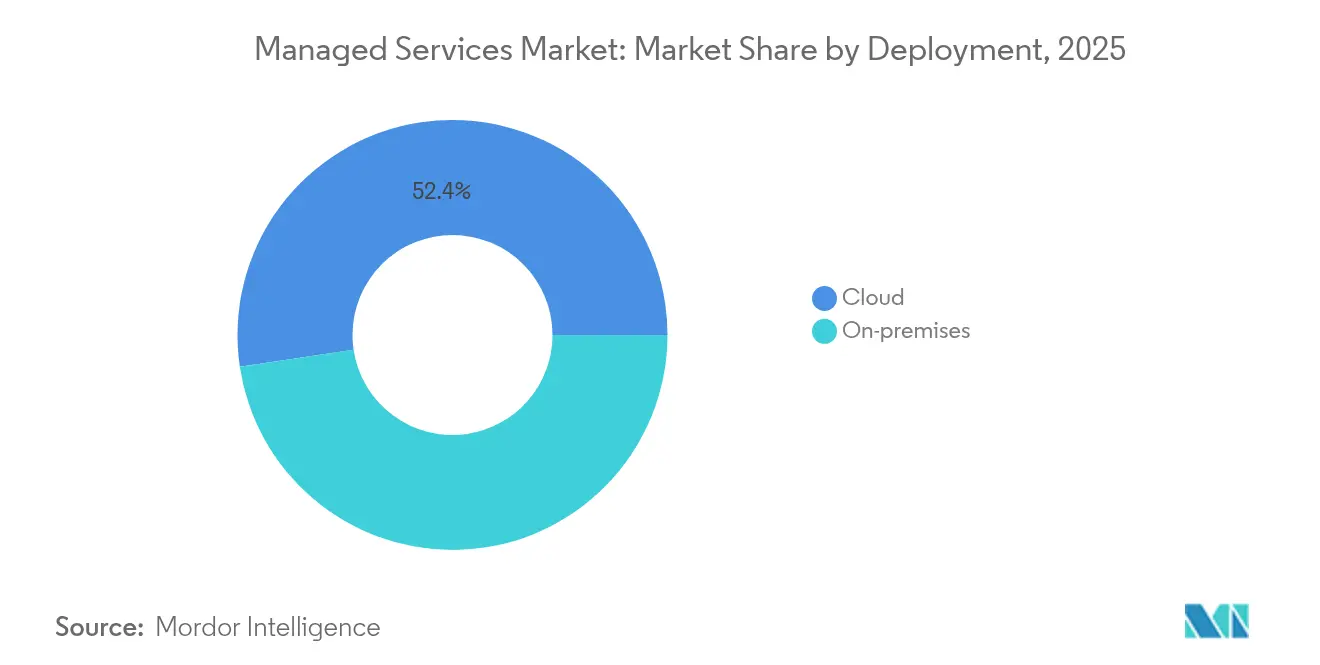

- Nach Bereitstellung führten Cloud-Modelle im Jahr 2025 mit einem Umsatzanteil von 52,35 %, während Hybrid-Cloud bis 2031 voraussichtlich eine CAGR von 11,92 % verzeichnen wird.

- Nach Servicetyp entfielen im Jahr 2025 38,40 % des Managed Services Marktanteils auf verwaltete Infrastrukturdienste, während verwaltete Sicherheitsdienste bis 2031 mit einer CAGR von 11,72 % wachsen.

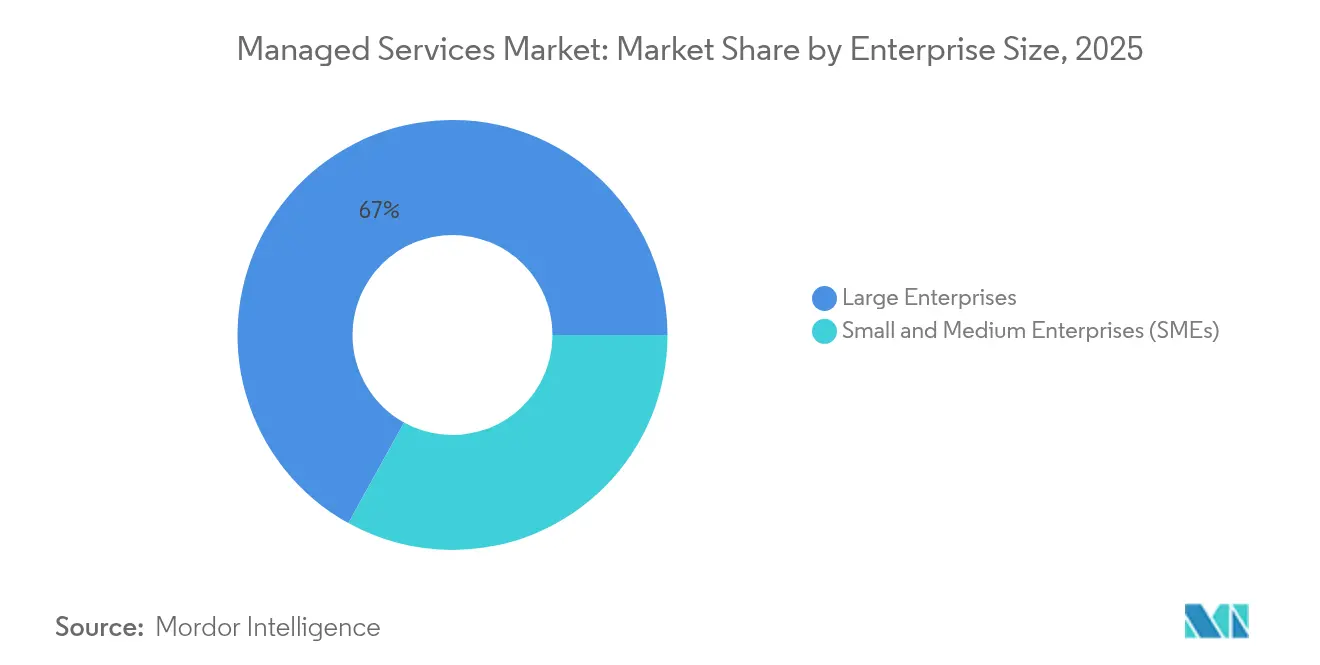

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,95 % an der Managed Services Marktgröße, aber kleine und mittlere Unternehmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,41 % wachsen.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 34,10 %; für das Gesundheitswesen wird bis 2031 eine Expansion mit einer CAGR von 11,03 % prognostiziert.

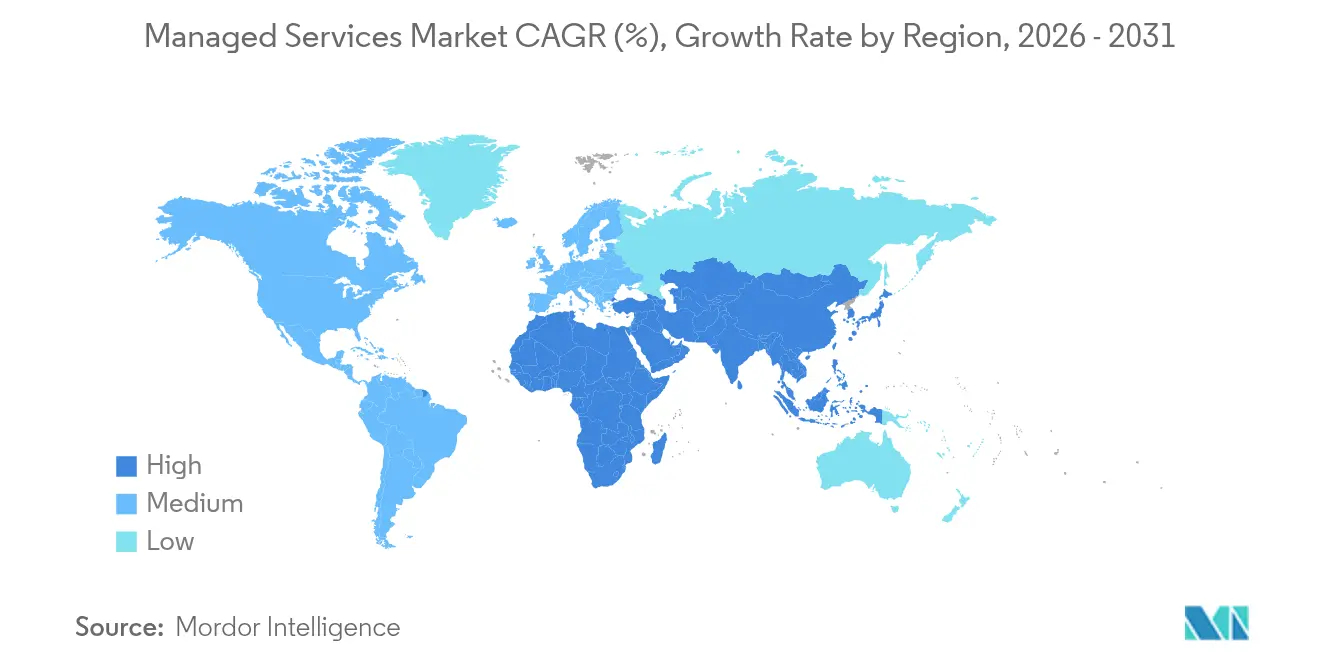

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,40 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich eine CAGR von 11,28 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Managed Services Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu hybriden Cloud-Betriebsmodellen | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenoptimierungsdruck auf IT-Budgets von Unternehmen | +2.1% | Global, besonders ausgeprägt in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Cyberbedrohungsvolumen und Compliance-Anforderungen | +1.9% | Global, mit verstärkter Auswirkung in BFSI und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Einführungen mit Bedarf an fernverwalteten Diensten | +1.4% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungsvoraussetzungen für 24/7 verwaltete Erkennung und Reaktion | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und Green-IT-Vorschriften treiben verwaltetes Energie- und Kühlungsmanagement voran | +0.8% | EU führend, mit Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrid-Cloud-Komplexität treibt die Einführung von Managed Services voran

Hybrid-Cloud-Architekturen kombinieren On-Premises-, Private- und mehrere Public-Cloud-Umgebungen und erhöhen die Betriebskomplexität, mit der interne Teams nur schwer umgehen können. Regulatorische Initiativen wie die Microsoft EU-Datengrenze erfordern eine lokalisierte Datenverarbeitung und drängen Unternehmen zu Anbietern, die Compliance, Portabilität und einheitliche Sicherheitsrichtlinien gewährleisten können.[1]Microsoft, "EU-Datengrenze jetzt verfügbar," microsoft.comNahtlose Workload-Portabilität und Echtzeit-Richtliniendurchsetzung in verteilten Umgebungen festigen die langfristige Nachfrage nach verwalteten Infrastruktur- und Sicherheitsangeboten.

Kostenoptimierungsdruck beschleunigt Outsourcing-Entscheidungen

Anhaltender Margendruck wandelt feste IT-Gemeinkosten durch Managed Services in einen variablen Kostenposten um. Große Transformationsverträge wie Accentures USD 1,6 Milliarden Cloud One-Auftrag mit der US-Luftwaffe veranschaulichen, wie Unternehmen Outsourcing als strategisch und nicht nur taktisch betrachten.[2]Accenture, "Accenture Federal Services gewinnt USD 1,6 Milliarden Cloud One Task Order," accenture.com Anbieter bündeln Automatisierung, KI-Tools und zertifizierte Talentpools, sodass Käufer Vorabinvestitionen vermeiden und dennoch auf neue Fähigkeiten zugreifen können.

Die Entwicklung von Cyberbedrohungen erfordert spezialisierte Reaktionsfähigkeiten

Fortgeschrittene persistente Bedrohungen, Ransomware-Varianten und strenge Offenlegungspflichten erfordern eine 24/7-Überwachung, Bedrohungsintelligenz und schnelle Eindämmungsmaßnahmen. Anbieter mit dedizierten Sicherheitsbetriebszentren und KI-gestützter Analytik gewinnen Unternehmen, die nun mit Cyber-Versicherungsklauseln konfrontiert sind, die verwaltete Erkennung und Reaktion vorschreiben. Die Verlagerung unterstreicht, warum verwaltete Sicherheitsdienste das am schnellsten wachsende Segment des Managed Services Marktes sind.

Die Ausweitung des Edge-Computings schafft Anforderungen an das Fernmanagement

Fertigungs-, Einzel- und Telekommunikationsunternehmen setzen Edge-Knoten weit entfernt von Rechenzentren ein. Dells Allianzen mit Ericsson und Nokia veranschaulichen, wie Anbieter Fernüberwachung, Over-the-Air-Updates und vorausschauende Wartung bündeln, um verteilte Anlagen online zu halten.[3]Dell Technologies, "Dell, Ericsson, Nokia arbeiten gemeinsam an Edge-Innovation," delltechnologies.com Der Trend erhöht die Nachfrage nach Managed Services, die Tausende von Mikrostandorten ohne lokales Personal überwachen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensouveränitäts- und Datenschutzvorschriften | -1.8% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Multi-Anbieter-Integration und Legacy-Interoperabilität | -1.4% | Global, besonders ausgeprägt in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit und hohe Ausstiegskosten bei langfristigen MSP-Verträgen | -1.1% | Global, mit erhöhter Besorgnis in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei MSPs begrenzt die Skalierbarkeit der Servicequalität | -0.9% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsvorschriften schränken Servicebereitstellungsmodelle ein

Vorschriften, die eine lokalisierte Verarbeitung vorschreiben, zwingen Anbieter dazu, die Infrastruktur in jeder Rechtsordnung zu duplizieren, was Skaleneffekte reduziert und die globale Bereitstellung erschwert. Microsofts EU-Datengrenze veranschaulicht den zusätzlichen Kapital- und Betriebsaufwand, den Anbieter tragen müssen, um Kunden in mehreren Regionen zu bedienen.

Bedenken hinsichtlich der Anbieterabhängigkeit begrenzen langfristige Verpflichtungen

Unternehmen befürchten Wechselkosten, die mit proprietären Tools und benutzerdefinierten Workflows in langfristigen Verträgen verbunden sind. Käufer fordern zunehmend modulare Servicekataloge, offene APIs und Kündigungsflexibilität, was Anbieter unter Druck setzt, Preisgestaltung und Vertragsbedingungen zu überdenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Modelle treiben die Marktentwicklung voran

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 52,35 % am Managed Services Markt und baut ihren Vorsprung aus, da Hybrid-Cloud bis 2031 eine CAGR von 11,92 % verzeichnet. Die Möglichkeit, Ressourcen bedarfsgerecht bereitzustellen, Datenschutzvorschriften einzuhalten und Edge-Workloads zu integrieren, erklärt, warum Unternehmen von On-Premises-Modellen migrieren. Hyperscaler-Allianzen, wie Accentures Engagement bei Cloud One, zeigen, wie Co-Innovation große mehrjährige Verträge erschließen kann.

Der Managed Services Markt profitiert davon, dass die Cloud-Bereitstellung es Anbietern ermöglicht, Infrastruktur zu bündeln, Patches zu automatisieren und KI-gestützte Kostenoptimierung in großem Maßstab einzuführen. Private Cloud bleibt für datensensible Branchen relevant, während On-Premises-Dienste für Legacy-Workloads bestehen bleiben, die nicht einfach umstrukturiert werden können. Anbieter, die Multi-Cloud-Orchestrierung und FinOps-Reporting beherrschen, sind am besten positioniert, um neue Ausgaben zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Infrastruktur und Sicherheit führen das Wachstum an

Verwaltete Infrastrukturdienste erzielten im Jahr 2025 38,40 % des Umsatzes, was den grundlegenden Bedarf widerspiegelt, heterogene IT-Landschaften am Laufen zu halten. Dennoch führen verwaltete Sicherheitsdienste das Wachstum mit einer CAGR von 11,72 % an, was die Besorgnis auf Vorstandsebene über Ransomware und Compliance-Bußgelder widerspiegelt. KI-gestützte Bedrohungssuche, Zero-Trust-Einführungen und automatisierte Incident-Eindämmung unterscheiden die Marktgewinner.

Die Größe des Managed Services Marktes für Sicherheitsangebote wird voraussichtlich zunehmen, da Cyber-Versicherungsträger die Zeichnungskriterien verschärfen. Anbieter bündeln SOC-as-a-Service mit Compliance-Reporting und Tabletop-Übungen und schaffen so hochmargige wiederkehrende Einnahmen. Netzwerk- und Kommunikationsdienste profitieren von 5G-Einführungen, während Rechenzentrum-Energiemanagementprodukte von Nachhaltigkeitsvorschriften profitieren.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen machten im Jahr 2025 66,95 % des Umsatzes aus, aber die KMU-Einführung wächst schneller mit einer CAGR von 10,41 %, da standardisierte Angebote Preispunkte von USD 99 bis USD 250 pro Nutzer und Monat erreichen. Standardisierte Pakete, die Endpunktverwaltung, Backup und SOC-Zugang abdecken, beseitigen Einstiegshürden.

Der Managed Services Markt entwickelt sich zu einem Volumengeschäft, wobei Anbieter in Self-Service-Portale und KI-Chatbots investieren, um Tausende kleinerer Kunden effizient zu betreuen. KMU-Käufer schätzen vorhersehbare monatliche Kosten und schlüsselfertige Compliance gegenüber maßgeschneiderter Anpassung und belohnen Anbieter, die Skalierung ohne Einbußen bei der Servicequalität liefern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Führung mit Beschleunigung im Gesundheitswesen

BFSI hielt im Jahr 2025 34,10 % des Umsatzes, gestützt durch strenge Datenschutzgesetze und Echtzeit-Zahlungsplattformen. Der Fokus des Sektors auf unterbrechungsfreien Betrieb treibt die Nachfrage nach fortschrittlicher Ausfallsicherheit und Risikoberichterstattung an. Das Gesundheitswesen zeigt jedoch eine CAGR von 11,03 %, da Telemedizin, elektronische Patientenakten und Gerätesicherheit akute Kompetenzlücken schaffen.

Der Managed Services Marktanteil im Gesundheitswesen wird voraussichtlich steigen, da Regierungen digitale Krankenhausprogramme finanzieren und strenge Meldepflichten bei Datenschutzverletzungen vorschreiben. Anbieter, die HIPAA-konforme Architekturen, klinisches IoT-Monitoring und Patientendatenanalysen anbieten, erlangen einen Wettbewerbsvorteil. Fertigung und Einzelhandel beschleunigen ebenfalls die Einführung zur Unterstützung von Industrie 4.0- und Unified-Commerce-Initiativen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 32,40 %, gestützt durch frühe Cloud-Migration, Cyber-Vorschriften und hohe IT-Ausgaben. Bundesstaatliche Programme wie der US-Luftwaffe Cloud One schaffen Sichtbarkeit für große Managed Services-Verträge. BFSI- und Gesundheitskunden verankern weiterhin die Nachfrage, und Anbieter nutzen die Region als Ausgangspunkt für KI- und Edge-Pilotprojekte.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,28 % bis 2031. Chinas Fertigungsmodernisierungen, Indiens Vorstoß in die digitale öffentliche Infrastruktur und Japans Modernisierung veralteter Anlagen lenken Ausgaben zu Anbietern, die Legacy- und Cloud-Workloads überbrücken können. Hyperscaler arbeiten mit lokalen MSPs zusammen, um Anforderungen an souveräne Cloud-Umgebungen zu erfüllen, während ASEAN-Regierungen Cloud-First-Mandate einführen, die Verkaufszyklen verkürzen.

Europa zeigt eine stetige Expansion, da die DSGVO, der Digital Operational Resilience Act und Nachhaltigkeitsvorschriften die Compliance-Komplexität erhöhen. Deutschland treibt Managed Services für Industrie 4.0 voran, das Vereinigte Königreich setzt auf MSPs für die Post-Brexit-Finanzregulierung, und Frankreich betont souveräne Cloud-Rahmenwerke. Anbieter differenzieren sich durch lokalisierte Rechenzentren und die Nutzung erneuerbarer Energien, um Umweltziele zu erfüllen. Der Nahe Osten und Afrika sind noch im Entstehen, wachsen jedoch schnell durch Smart-City- und E-Government-Projekte.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da globale Systemintegratoren, Hyperscaler und reine MSPs um Marktanteile kämpfen. Die Konsolidierung erreichte im zweiten Quartal 2024 182 Transaktionen, wobei Käufer KI-, Sicherheits- und branchenspezifische Tiefe anstreben. Skalierung ist wichtig, dennoch gedeihen Nischenspezialisten, indem sie sich auf wachstumsstarke Mikrobranchen wie die Überwachung erneuerbarer Energien oder klinische IoT-Sicherheit konzentrieren.

Technologieinvestitionen schaffen Wettbewerbsvorteile. Accenture hat eine Pipeline für generative KI im Wert von USD 450 Millionen aufgebaut, die Code-Bereinigung und Richtlinien-Compliance automatisiert und so Liefermargen und Kundenergebnisse verbessert. Dell richtet sich mit Ericsson und Nokia aus, um Edge-Orchestrierung in 5G-Einführungen zu integrieren, während IBM Suiten zur Überwachung erneuerbarer Energien vorstellt, die OT- und IT-Daten für Nachhaltigkeits-Governance zusammenführen.

Partner-Ökosysteme beeinflussen Marktanteilsgewinne. Anbieter mit starken Hyperscaler-Zertifizierungen sichern sich Co-Selling-Möglichkeiten und bevorzugte Finanzierung. Andere setzen auf Open-Source-Automatisierung und FinOps-Tools, um Betriebskosten zu senken und Einsparungen an Kunden weiterzugeben. Der Kampf um Talente hält an und treibt Anbieter dazu, in Lernakademien und globale Lieferzentren zu investieren, um skalierbaren 24/7-Support sicherzustellen.

Führende Unternehmen im Managed Services Markt

Fujitsu Ltd

Cisco Systems Inc.

IBM Corporation

AT&T Inc.

HP Development Company LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Accenture Federal Services gewann einen Task Order im Wert von USD 1,6 Milliarden zur Verbesserung der US-Luftwaffe Cloud One-Umgebung, einschließlich automatisierter Finanz-Governance.

- März 2025: Arrow Electronics startete eine KI-Plattform für nordamerikanische Kanalpartner und fügte verwaltete KI-Bereitstellungen zu seinem Sicherheits- und Cloud-Katalog hinzu.

- Dezember 2024: Accenture erzielte einen Umsatz von USD 17,7 Milliarden im ersten Quartal des Geschäftsjahres 2025, wobei Managed Services um 11 % auf USD 8,6 Milliarden stiegen.

- November 2024: Dell erweiterte 5G- und Edge-Kooperationen mit Ericsson und Nokia, um Edge-Management-Dienste zu stärken.

Umfang des globalen Managed Services Marktberichts

Managed Services ist die Praxis, bestimmte Prozesse und Funktionen proaktiv auszulagern, um den Betrieb zu verbessern und Kosten zu senken. Es vereinfacht IT-Betriebe, erhöht die Benutzerzufriedenheit und verbessert die Servicequalität bei gleichzeitiger Reduzierung der Betriebskosten. Managed Services-Optionen reichen von kurzfristiger Unterstützung nach der Inbetriebnahme bis hin zu langfristigem Anwendungsbetrieb.

Der Umfang der Studie umfasst die Segmentierung nach Bereitstellung, Typ, Unternehmensgröße, Endnutzerbranche und Geografie. Unter der Segmentierung nach Typ wurden verwaltetes Rechenzentrum, verwaltete Sicherheit, Kommunikation, Netzwerk, Infrastruktur und Mobilität berücksichtigt. Die Marktschätzungen geben die Einnahmen an, die durch die oben genannten verwalteten Servicetypen in verschiedenen Geografien erzielt werden. Die Auswirkungen von COVID-19 wurden ebenfalls für die Marktschätzung und zukünftige Projektionen berücksichtigt.

Unter der Endnutzerbranche wurden BFSI, IT und Telekommunikation, Gesundheitswesen und Gastgewerbe, Unterhaltung und Medien, Einzelhandel, Fertigung, Regierung und andere Endnutzerbranchen berücksichtigt. Die Bereitstellung wurde durch On-Premises- und Cloud-Lösungen berücksichtigt. Die berücksichtigte Unternehmensgröße umfasst kleine und mittlere Unternehmen sowie Großunternehmen. Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika wurden unter der Geografie berücksichtigt.

Die Marktgrößen und Prognosen werden in Wertangaben (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| On-Premises | |

| Cloud | Public Cloud |

| Private Cloud | |

| Hybrid Cloud |

| Verwaltetes Rechenzentrum |

| Verwaltete Sicherheit |

| Verwaltete Kommunikation |

| Verwaltetes Netzwerk |

| Verwaltete Infrastruktur |

| Verwaltete Mobilität |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Medien und Unterhaltung |

| Sonstige (Bildung, Non-Profit) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premises | ||

| Cloud | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Servicetyp | Verwaltetes Rechenzentrum | ||

| Verwaltete Sicherheit | |||

| Verwaltete Kommunikation | |||

| Verwaltetes Netzwerk | |||

| Verwaltete Infrastruktur | |||

| Verwaltete Mobilität | |||

| Sonstige | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Medien und Unterhaltung | |||

| Sonstige (Bildung, Non-Profit) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Managed Services Markt derzeit?

Der Managed Services Markt wird im Jahr 2026 auf USD 430,56 Milliarden geschätzt.

Wie schnell wird der Managed Services Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 USD 704,2 Milliarden erreicht, was einer CAGR von 10,34 % entspricht.

Welches Bereitstellungsmodell ist im Bereich Managed Services am beliebtesten?

Cloud-Bereitstellungsmodelle dominieren mit einem Anteil von 52,35 % im Jahr 2025, und Hybrid-Cloud zeigt die schnellste Wachstumsdynamik.

Warum wachsen verwaltete Sicherheitsdienste schneller als andere Servicetypen?

Steigende Cyberbedrohungen und strengere Compliance-Anforderungen erfordern eine 24/7-Überwachung und spezialisiertes Fachwissen, das den meisten Unternehmen intern fehlt.

Welche Region bietet Anbietern das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 11,28 % wachsen, dank des raschen digitalen Wandels in Fertigung, Finanzdienstleistungen und öffentlichem Sektor.

Seite zuletzt aktualisiert am: