Marktgröße und Marktanteil im Bereich Telekommunikations-Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.06 Milliarden US-Dollar |

| Marktgröße (2031) | 14.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikations-Analytik von Mordor Intelligence

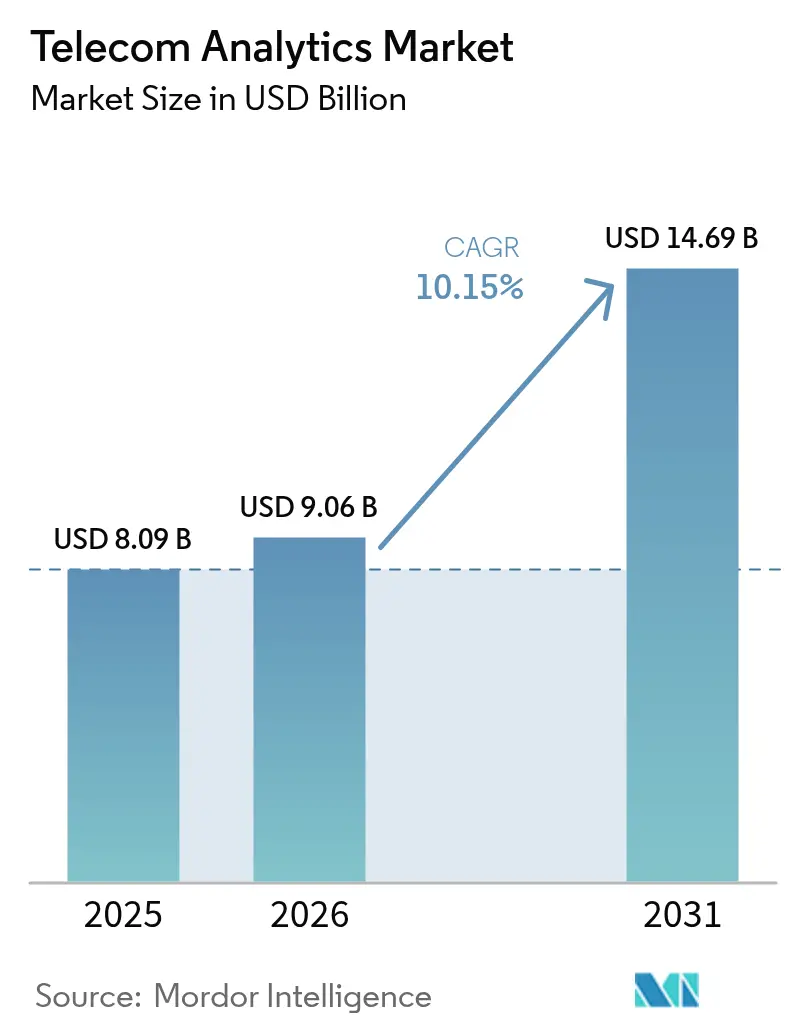

Die Marktgröße für Telekommunikations-Analytik wurde im Jahr 2025 auf 8,09 Milliarden USD geschätzt und soll von 9,06 Milliarden USD im Jahr 2026 auf 14,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,15 % während des Prognosezeitraums (2026–2031). Die laufenden Einführungen von eigenständigen 5G-Netzen haben die Netzwerk-Telemetrievolumen vervielfacht und drängen Betreiber dazu, reaktive Dashboards durch KI-gestützte Echtzeit-Entscheidungsmaschinen zu ersetzen. Prädiktive Abwanderungsmodelle verlagern sich von Abrechnungsdaten auf soziale Netzwerke und Gerätenutzungsströme, während Netzwerk-Slicing-Analytik nun Spektrum und Edge-Kapazitäten in Fenstern von unter 10 Millisekunden orchestriert. Datenschutzvorschriften in Europa und Asien fragmentieren das Cloud-First-Paradigma und fördern hybride Bereitstellungen, die sensible Teilnehmerdaten lokal halten und dennoch auf maschinelle Lernwerkzeuge von Hyperscalern zugreifen. Gleichzeitig reduziert geschlossene, agentische KI die mittlere Reparaturzeit um bis zu 40 %, was die Ausgaben im Markt für Telekommunikations-Analytik weiter rechtfertigt.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Kundenanalytik mit einem Marktanteil von 28,16 % im Bereich Telekommunikations-Analytik im Jahr 2025, während Netzwerkanalytik mit einer CAGR von 12,23 % bis 2031 voranschreitet.

- Nach Bereitstellungsmodell entfiel auf die Cloud im Jahr 2025 ein Anteil von 66,42 % am Markt für Telekommunikations-Analytik, während Edge- und Hybrid-Konfigurationen mit einer CAGR von 11,27 % bis 2031 expandieren.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 71,19 % an der Marktgröße für Telekommunikations-Analytik, während Dienstleistungen voraussichtlich mit einer CAGR von 10,67 % zwischen 2026 und 2031 wachsen werden.

- Nach Endnutzer-Unternehmensgröße trugen Großunternehmen 76,48 % des Umsatzes im Jahr 2025 bei, während KMU auf eine CAGR von 10,83 % bis 2031 zusteuern.

- Nach Betreibertyp hielten Mobilfunknetzbetreiber im Jahr 2025 einen Anteil von 61,22 %, und konvergente Betreiber werden voraussichtlich eine CAGR von 11,04 % während 2026–2031 verzeichnen.

- Geografisch gesehen entfielen auf Nordamerika 34,76 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 12,75 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Telekommunikations-Analytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Reduzierung der Kundenabwanderung | +2.1% | Global, mit akutem Druck in gesättigten Märkten (Nordamerika, Westeuropa) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anfälligkeit gegenüber betrügerischen Aktivitäten | +1.8% | Global, konzentriert in Regionen mit schwacher STIR/SHAKEN-Durchsetzung (Afrika, Südasien) | Mittelfristig (2–4 Jahre) |

| Schnelle 5G-Einführung fördert die Übernahme von Netzwerkanalytik | +2.5% | Asiatisch-pazifischer Kernraum, Ausbreitung in den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Übernahme von Cloud-nativer Analytik durch Telekommunikationsunternehmen | +1.9% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Netzwerk-Slicing-Analytik für private 5G-Netze | +1.2% | Unternehmensintensive Märkte (Deutschland, Vereinigte Staaten, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Zero-Touch-Betrieb schafft Nachfrage nach geschlossener Analytik | +1.6% | Global, frühe Übernahme bei Tier-1-Betreibern (Verizon, Deutsche Telekom, China Mobile) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Reduzierung der Kundenabwanderung

Die steigenden Kosten für die Gewinnung neuer Abonnenten, die in reifen Märkten mittlerweile über 300 USD pro Kunde liegen, haben die Kundenbindung zum wichtigsten Hebel für den Schutz des durchschnittlichen Umsatzes pro Nutzer gemacht.[1]Verizon, „KI-gestützte Kundenbindungsplattform”, verizon.com Fortschrittliche Modelle kombinieren Gerät-Upgrade-Zyklen, Affinitätswerte sozialer Netzwerke und die Exposition gegenüber Wettbewerbsangeboten, sodass Betreiber bis zu drei Monate vor Vertragsablauf eingreifen können. Verizons Einführung Anfang 2025 senkte die Nachzahler-Abwanderung innerhalb von sechs Monaten um 18 Basispunkte und verkürzte die Amortisationszeiten für Analytik-Bereitstellungen auf unter 18 Monate. Europäische Regulierungsbehörden verlangen jedoch Erklärbarkeitsmerkmale gemäß dem KI-Gesetz, was die Implementierungszeiträume um 10–15 % verlängert, aber das Vertrauen der Interessengruppen stärkt.

Zunehmende Anfälligkeit gegenüber betrügerischen Aktivitäten

Globale Betrugsverluste beliefen sich im Jahr 2024 auf 39,89 Milliarden USD, wobei SIM-Tausch, Umsatzbeteiligung und gefälschte Robocalls 68 % ausmachten.[2]Communications Fraud Control Association, „Globale Betrugsverluste 2024”, cfca.org eSIM und Over-the-Air-Bereitstellung vergrößern die Angriffsfläche und zwingen Netzbetreiber dazu, Signalisierung, Gerätefingerabdrücke und Verhaltensbiometrie in Echtzeit zu korrelieren.[3]Subex, „Echtzeit-Betrugsanalytik”, subex.com Das US-amerikanische STIR/SHAKEN-Mandat, das im Juni 2024 in Kraft trat, beschleunigte die Übernahme bei kleinen Netzbetreibern, da die Einhaltung von der kontinuierlichen Analytik von Anrufursprungsmustern abhing. Managed-Service-Modelle zur Bekämpfung von Betrug bilden nun eine Chance von 1,2 Milliarden USD für Anbieter, die auf Betreiber ohne dedizierte Sicherheitsteams abzielen.

Schnelle 5G-Einführung fördert die Übernahme von Netzwerkanalytik

Eigenständige 5G-Abonnements überschritten im Jahr 2025 die Marke von 1,9 Milliarden, erzeugen das 10- bis 15-fache der Telemetrie von 4G und erfordern Analytik, die Kern-, Edge- und Transportschichten umfasst, um Unternehmens-SLAs einzuhalten. Nokias Netzwerkdatenanalysefunktion verarbeitet täglich 10 Terabyte, um Überlastungen vorherzusagen und automatisierte Kapazitätsverschiebungen auszulösen. Bis Ende 2025 waren mehr als 2.400 private 5G-Netze aktiv, von denen jedes eine slice-spezifische Überwachung erfordert, um Fehler zu isolieren, ohne benachbarte Mieter zu beeinträchtigen. Herstellerunabhängige Plattformen, die Multi-Vendor-Datenformate normalisieren, gewinnen daher bei Betreibern an Beliebtheit, die Ericsson-Funkgeräte, Nokia-Kerne und Edge-Computing von Drittanbietern verwalten.

Beschleunigte Übernahme von Cloud-nativer Analytik durch Telekommunikationsunternehmen

Cloud-native Migrationen können die Gesamtbetriebskosten erheblich senken und im Vergleich zu herkömmlichen On-Premises-Setups Einsparungen von 40–60 % erzielen. Diese Migrationen senken nicht nur die Kosten, sondern verbessern auch die betriebliche Effizienz und Skalierbarkeit, was sie zu einer strategischen Wahl für Unternehmen macht, die ihre IT-Infrastruktur modernisieren möchten. Rakuten Symphonys vollständig virtualisiertes Netzwerk, das seit 2024 in Betrieb ist, veranschaulicht die Vorteile solcher Fortschritte. Dieses Netzwerk verarbeitet beeindruckende 500 Millionen Transaktionen täglich und verbraucht dabei 30 % weniger Rechenleistung als herkömmliche monolithische Systeme, was eine erhebliche Verbesserung der Ressourceneffizienz darstellt. Darüber hinaus bieten Snowflakes telekommunikationszentrierte Datenaustauschfunktionen, die Mitte 2025 eingeführt wurden, Betreibern die Möglichkeit, anonymisierte Erkenntnisse zu monetarisieren und dabei die DSGVO-Vorschriften einzuhalten. Diese Innovation schafft neue Einnahmequellen für Telekommunikationsbetreiber und ermöglicht es ihnen, Daten verantwortungsvoll und effektiv zu nutzen. Um die mit der Abhängigkeit von Hyperscalern verbundenen Risiken zu mindern, setzen Netzbetreiber zunehmend auf Multi-Cloud-Strategien und containerisierte Mikrodienste. Diese Ansätze erhöhen nicht nur die Flexibilität, sondern ermöglichen auch wöchentliche Funktionsveröffentlichungen, eine erhebliche Verbesserung gegenüber den traditionellen vierteljährlichen Veröffentlichungszyklen. Dieser Wandel unterstreicht das Engagement der Branche für Agilität und Reaktionsfähigkeit in einer sich schnell entwickelnden technologischen Landschaft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein bei Telekommunikationsbetreibern | -1.3% | Schwellenländer (Subsahara-Afrika, Südasien, Teile Südamerikas) | Kurzfristig (≤ 2 Jahre) |

| Datenschutz und Beschränkungen beim grenzüberschreitenden Datentransfer | -1.7% | Europa (DSGVO), China (PIPL), Indien (DPDPA), mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| OPEX-Belastung durch Spektrumauktionen, die On-Premises- Investitionen einschränken | -0.9% | Naher Osten, Afrika, Südamerika nach jüngsten Auktionen | Mittelfristig (2–4 Jahre) |

| Mangel an telekommunikationsspezifischen beschrifteten Datensätzen für KI- Modelle | -1.1% | Global, akut bei Betreibern ohne ältere Analytik- Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein bei Telekommunikationsbetreibern

Eine Umfrage aus dem Jahr 2024, die 120 Betreiber in 40 Ländern umfasste, ergab, dass 58 % der Tier-2-Netzbetreiber keinen Anwendungsfall über statisches Reporting hinaus benennen konnten, was den Investitionsappetit dämpft. Anbieter-Präsentationen konzentrieren sich oft auf Algorithmen und Datenseen statt auf betriebliche Schmerzpunkte, was Missverständnisse verstärkt. Proof-of-Concept-Beschleuniger, wie Microsofts Acht-Wochen-Programm, entstehen, um die Lücke zu schließen, indem sie den ROI vor Kapitalausgaben demonstrieren. Branchengruppen wie das TM Forum veröffentlichen auch Reifegradmaßstäbe, um eine schrittweise Übernahme zu leiten.

Datenschutz und Beschränkungen beim grenzüberschreitenden Datentransfer

Die DSGVO, PIPL und Indiens DPDPA decken zusammen über 3 Milliarden Abonnenten ab und zwingen Betreiber, regionsspezifische Datenseen zu unterhalten, was die Kosten um 25–35 % erhöht. Der EU-US-Datenschutzrahmen, der im Juli 2024 abgeschlossen wurde, bietet einen Weg für transatlantische Datenflüsse, steht jedoch vor rechtlichen Herausforderungen, die langfristige Cloud-Verpflichtungen einschränken. Deutsche Telekom, Orange, Telefónica, TIM und Vodafone reagierten im Februar 2026 mit einem paneuropäischen föderalen Edge-Kontinuum, das Modelle lokal trainiert und nur Gewichte austauscht, um konform zu bleiben. Compliance-Aufwände verbrauchen nun 8–12 % der Analytikbudgets bei mittelgroßen Betreibern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kundenanalytik dominiert, Netzwerkanalytik beschleunigt sich

Kundenanalytik machte im Jahr 2025 28,16 % des Marktanteils für Telekommunikations-Analytik aus, da Betreiber der Abwanderungsminderung und der Erweiterung des Lebenszeitwerts in Regionen mit flachem Wachstum Priorität einräumten. Netzwerkanalytik wird voraussichtlich eine CAGR von 12,23 % verzeichnen, was den Telemetrieanstieg durch 5G-Slices und dynamische Spektrumsysteme widerspiegelt.

Der Rest der Anwendungslandschaft ist ebenso dynamisch. Marketing- und Vertriebsanalytik nutzt Standort- und Nutzungsdaten, um mikrosegmentierte Angebote innerhalb von 24 Stunden nach einem Abwanderungsereignis eines Wettbewerbers auszulösen. Preis- und Umsatzmanagementmodelle ermöglichen Echtzeit-Tarifanpassungen, die den durchschnittlichen Umsatz pro Nutzer bei frühen Anwendern um bis zu 9 % gesteigert haben. Betrugsmanagement-Analytik, angetrieben durch SIM-Tausch-Spitzen, korreliert nun Signalisierung und Biometrie in Millisekunden, während aufkommende Servicequalitätswerkzeuge QoE-Verpflichtungen für Unternehmens-5G-Verträge überwachen.

Nach Bereitstellung: Cloud führt, Edge und Hybrid wachsen stark

Cloud-Implementierungen machten im Jahr 2025 66,42 % der Marktgröße für Telekommunikations-Analytik aus, dank elastischer Skalierbarkeit und schnellem Zugang zu maschinellen Lerndiensten von Hyperscalern. Dennoch expandieren Edge- und Hybrid-Konfigurationen mit einer CAGR von 11,27 %, da Anwendungsfälle für autonome Fahrzeuge, erweiterte Realität und industrielles Internet der Dinge lokale Inferenz unter 10 Millisekunden erfordern.

Hybride Designs platzieren nun Batch-Analytik in öffentlichen Clouds, während Slice-Orchestrierung und Betrugserkennung in regionalen Rechenzentren verbleiben, um Kosten, Latenz und Compliance auszubalancieren. Ein gemeinsames Nokia-Telefónica-Programm in 12 europäischen Märkten, das im Februar 2026 gestartet wurde, reduzierte den Backhaul-Verkehr durch Edge-Videoanalytik um 60 %. Obwohl die Gesamtbetriebskosten 15–20 % höher sind als bei reinen Cloud-Lösungen, akzeptieren Betreiber den Aufpreis, um Anbieterabhängigkeit zu vermeiden und Datensouveränitätsanforderungen zu erfüllen.

Nach Komponente: Software dominiert, Dienstleistungen gewinnen an Dynamik

Software generierte im Jahr 2025 71,19 % des Umsatzes, was den lizenzintensiven Charakter von Aufnahme-Engines, Frameworks für maschinelles Lernen und Visualisierungsschichten unterstreicht. Dienstleistungen verzeichnen jedoch eine CAGR von 10,67 %, da Betreiber ältere Betriebsunterstützungssysteme und Geschäftsunterstützungssysteme mit containerisierten Mikrodiensten verknüpfen, eine arbeitsintensive Aufgabe, die Domänenexpertise erfordert.

Managed-Service-Verträge bündeln nun Überwachung, vierteljährliches Modell-Retraining und proaktive Optimierung, was die Rate fehlgeschlagener Pilotprojekte um die Hälfte reduziert. Low-Code-Studios demokratisieren die Modellerstellung für Geschäftsanalysten, obwohl Governance-Teams vor Verzerrungen und Validierungsmängeln warnen. Open-Source-Komponenten wie Apache Kafka und TensorFlow senken Softwarekosten, aber die meisten Betreiber zahlen weiterhin für kommerzielle Distributionen, die Sicherheits-Patches garantieren.

Nach Endnutzer-Unternehmensgröße: Großunternehmen führen, KMU beschleunigen sich

Im Jahr 2025 leisteten Großunternehmen mit 76,48 % einen erheblichen Beitrag zum Umsatz des Marktes für Telekommunikations-Analytik, hauptsächlich aufgrund ihrer umfangreichen multinationalen Präsenz und robusten jährlichen Budgets für digitale Transformation von über 50 Millionen USD. Diese Unternehmen dominieren den Markt weiterhin, indem sie ihre Größe und Ressourcen nutzen, um fortschrittliche Analytiклösungen zu übernehmen und nachhaltiges Wachstum sowie Wettbewerbsvorteile zu sichern. Andererseits sind KMU auf dem Weg zu einer bemerkenswerten CAGR von 10,83 %, angetrieben durch die zunehmende Übernahme von SaaS-basierten Analytiклösungen. SaaS-Anbieter bieten Analytikmodule zu Preisen zwischen 5.000 und 15.000 USD monatlich an, was diese Lösungen für kleinere Unternehmen zugänglicher und kosteneffizienter macht.

Auf spezifische Sektoren zugeschnittene Vorlagen, wie Gastgewerbe, Einzelhandel und Logistik, haben die Bereitstellungszeiten erheblich verkürzt und auf weniger als zehn Wochen reduziert. Diese vertikalisierten Vorlagen ermöglichen es Unternehmen, Analytik schnell in ihre Abläufe zu integrieren und Effizienz sowie Entscheidungsprozesse zu verbessern. Freemium-Modelle erweisen sich als effektive Strategie zur Kundengewinnung mit einer beeindruckenden Konversionsrate von 18–22 % innerhalb eines Jahres. Dieser Ansatz ermöglicht es Unternehmen, Analytiклösungen zu testen, bevor sie sich für eine vollständige Übernahme entscheiden. Im Gegensatz dazu reduzieren Großunternehmen ihre Kapitalausgaben strategisch um 12–15 % pro Jahr. Sie erreichen dies durch die Implementierung von prädiktivem Standort-Upgrade-Modelling, das die Ressourcenzuweisung optimiert und unnötige Ausgaben minimiert, was ihre Marktposition weiter festigt.

Nach Telekommunikationsbetreibertyp: Mobilfunknetzbetreiber dominieren, konvergente Betreiber wachsen stark

Im Jahr 2025 hielten Mobilfunknetzbetreiber einen beherrschenden Marktanteil von 61,22 % und nutzten hochvolumige Daten sowie ihre etablierten Analytikrahmen. Diese Betreiber haben ihre umfangreiche Infrastruktur und fortschrittlichen Datenanalysefähigkeiten erfolgreich genutzt, um eine dominante Marktposition zu behaupten. Konvergente Betreiber, die von Erkenntnissen aus gebündelten Angeboten aus Mobilfunk-, Breitband- und IPTV-Produkten profitieren, verzeichnen eine robuste Wachstumsrate von 11,04 % CAGR. Diese gebündelten Dienste verbessern nicht nur die Kundenzufriedenheit, sondern bieten auch wertvolle Cross-Selling-Möglichkeiten, wobei diese Erkenntnisse den durchschnittlichen Umsatz pro Nutzer um bis zu 20 % steigern.

Festnetzbetreiber nutzen Analytik hauptsächlich zur Wartungsoptimierung, mit Fokus auf die Verbesserung der betrieblichen Effizienz und die Reduzierung von Ausfallzeiten. Im Gegensatz dazu nutzen virtuelle Mobilfunknetzbetreiber Mikrosegmentierungsstrategien, um den Mangel an Netzwerkressourcen auszugleichen. Durch die Ausrichtung auf spezifische Kundensegmente können virtuelle Mobilfunknetzbetreiber maßgeschneiderte Dienste anbieten, die einzigartigen Verbraucherbedürfnissen entsprechen. Bemerkenswert ist, dass MVNO-in-a-Box-Plattformen ihren Einführungsprozess auf nur 12 Wochen verkürzt haben, was die Markteinführungszeit erheblich reduziert. Diese Plattformen sind mit integrierten Dashboards für Abwanderung, Lebenszeitwert und Upselling ausgestattet, was virtuellen Mobilfunknetzbetreibern ermöglicht, datengestützte Entscheidungen zu treffen und ihren Wettbewerbsvorteil zu stärken.

Geografische Analyse

Nordamerika führte den Markt für Telekommunikations-Analytik mit einem Umsatzanteil von 34,76 % im Jahr 2025 an. AT&Ts Einführung eines einheitlichen Analytikgeflechts im März 2025 sagt Serviceverschlechterungen 48 Stunden im Voraus voraus, automatisiert die Behebung und begrenzt die Abwanderung. Verizons KI-gestützte Netzwerkoperationen, die im Februar 2025 in Betrieb gingen, haben die mittlere Reparaturzeit um 35 % gesenkt. Kanadas Rogers und Mexikos Telcel spiegeln diese Initiativen wider, um 5G-Unternehmensdienste und IoT-Bündel zu monetarisieren.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 12,75 % bis 2031, angetrieben durch Indiens schnelle 5G-Expansion, Chinas KI-RAN-Optimierung und digitale Wirtschaftsprogramme der ASEAN. Bharti Airtel setzte im Januar 2025 Nokias Analytik-Engine ein, um eine Latenz von unter 20 Millisekunden für Industriekunden aufrechtzuerhalten. Reliance Jios Allianz mit Google Cloud vom November 2024 verarbeitet monatlich 50 Petabyte Daten, um Angebote zu personalisieren und Betrug sofort zu erkennen. China Mobiles KI-RAN-Einführung vom Dezember 2024 umfasst 300.000 Standorte, verbessert die Kapazität um 12 % und senkt den Energieverbrauch um 18 %.

Europa steht vor einem langsameren Wachstum inmitten strenger Datenschutzregimes, dennoch hält die Innovation an. Das föderale Edge-Kontinuum vom Februar 2026 vereint fünf große Betreiber, bündelt das Modelltraining und hält dabei die DSGVO ein. NIS2-Cybersicherheitsregeln, die im Oktober 2024 in Kraft traten, haben Investitionen in Echtzeit-Bedrohungsanalytik angeregt. Der Nahe Osten und Afrika, belebt durch Spektrumauktionen in Saudi-Arabien und Nigeria, setzen auf verbrauchsbasierte Cloud-Preisgestaltung, um Kapitalbelastungen auszugleichen. Etisalat aus den Vereinigten Arabischen Emiraten sparte nach einer KI-gestützten Optimierung im Dezember 2024 22 % an Betriebskosten. Südamerika, unter OPEX-Druck, erprobt Cloud-native Analytik in Brasilien und Argentinien, um Infrastrukturkosten zu senken und Diensteinführungen zu beschleunigen.

Wettbewerbslandschaft

Der Markt für Telekommunikations-Analytik bleibt mäßig fragmentiert. Infrastrukturanbieter Ericsson, Nokia und Huawei betten Analytik in Basisstationen und Kerne ein und schaffen mehrjährige Abhängigkeiten, die professionelle Dienste für die Integration von Datenseen bündeln. Hyperscaler AWS, Microsoft Azure und Google Cloud monetarisieren Datengravitation durch telekommunikationsspezifische Modelle für maschinelles Lernen, die den Analytikverbrauch an Rechenausgaben knüpfen.

Softwarespezialisten Amdocs, Oracle und SAP konzentrieren sich auf die Vereinheitlichung von Betriebsunterstützungssystemen und Geschäftsunterstützungssystemen und bieten Abrechnungs- und CRM-Analytik an, die vielen Geräteherstellern fehlt. Edge-Orchestrierung ist das neue Schlachtfeld: Nokias und Telefónicas Bereitstellung vom Februar 2026 reduzierte den Backhaul um 60 %. Disruptoren Aira Technologies und Totogi liefern Cloud-native, API-first-Plattformen, die in Wochen einsetzbar sind, und umwerben Betreiber, die Anbieterabhängigkeit scheuen.

Patentanmeldungen für Upgrades der Netzwerkdatenanalysefunktion gemäß 3GPP Release 18 zeigen über 200 Beiträge von Nokia, Ericsson und Huawei zu prädiktiver Dienstqualität und autonomer Fehlerbehebung. Da geschlossene Automatisierung mit Analytik konvergiert, bevorzugen die Einkaufszentren der Betreiber nun Anbieter, die Infrastruktur, Software und Managed Services überbrücken können, was End-to-End-Orchestrierung über Einzelwerkzeuge stellt.

Marktführer im Bereich Telekommunikations-Analytik

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nokia und Telefónica führten Edge-KI in 12 europäischen Märkten ein und ermöglichten Echtzeit-Videoanalytik für Smart Cities sowie eine Reduzierung des Backhaul-Verkehrs um 60 %.

- Februar 2026: Deutsche Telekom, Orange, Telefónica, TIM und Vodafone starteten ein föderales Edge-Kontinuum, das grenzüberschreitendes Modelltraining ohne Verletzung der DSGVO ermöglicht.

- Februar 2026: IBM und GSMA prognostizierten eine KMU-Analytikchance von 12 Milliarden USD bis 2030, da die SaaS-Entbündelung sich beschleunigt.

- Januar 2026: Nokia stellte 5G-Edge-Inferenz-Hardware vor, die Telemetrie in unter 5 Millisekunden verarbeitet, um autonome Anpassungen zu ermöglichen.

Umfang des globalen Berichts zum Markt für Telekommunikations-Analytik

Telekommunikations-Analytik ist eine Art von Business Intelligence, die speziell angewendet und verpackt wurde, um die komplexen Bedürfnisse von Telekommunikationsorganisationen zu erfüllen. Telekommunikations-Analytik zielt darauf ab, Betriebskosten zu senken und Gewinne zu maximieren, indem der Umsatz gesteigert, Betrug reduziert und das Risikomanagement verbessert wird.

Der Bericht zum Markt für Telekommunikations-Analytik ist segmentiert nach Anwendung (Kunden-, Netzwerk-, Marketing-, Preis-, Servicequalitäts-, Betrugsanalytik und weitere), Bereitstellung (Cloud, On-Premises und Edge/Hybrid), Komponente (Software und Dienstleistungen), Endnutzergröße (KMU und Großunternehmen), Betreibertyp (Mobilfunknetzbetreiber, Festnetzbetreiber, Internetdienstanbieter, virtuelle Mobilfunknetzbetreiber und konvergente Betreiber) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kundenanalytik |

| Netzwerkanalytik |

| Marketing- und Vertriebsanalytik |

| Preis- und Umsatzmanagementanalytik |

| Servicequalitäts- und Erfahrungsanalytik |

| Betrugsmanagement-Analytik |

| Sonstige Anwendungen |

| Cloud |

| On-Premises |

| Edge / Hybrid |

| Software |

| Dienstleistungen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Mobilfunknetzbetreiber |

| Festnetzbetreiber |

| Internetdienstanbieter |

| Virtuelle Mobilfunknetzbetreiber |

| Konvergente Betreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Anwendung | Kundenanalytik | |

| Netzwerkanalytik | ||

| Marketing- und Vertriebsanalytik | ||

| Preis- und Umsatzmanagementanalytik | ||

| Servicequalitäts- und Erfahrungsanalytik | ||

| Betrugsmanagement-Analytik | ||

| Sonstige Anwendungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Edge / Hybrid | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Telekommunikationsbetreibertyp | Mobilfunknetzbetreiber | |

| Festnetzbetreiber | ||

| Internetdienstanbieter | ||

| Virtuelle Mobilfunknetzbetreiber | ||

| Konvergente Betreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für Telekommunikations-Analytik zwischen 2026 und 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 10,15 % wachsen und von 9,06 Milliarden USD im Jahr 2026 auf 14,69 Milliarden USD bis 2031 steigen.

Welcher Anwendungsbereich hat heute den größten Anteil?

Kundenanalytik führt mit 28,16 % des Umsatzes im Jahr 2025, indem sie Betreibern hilft, die Abwanderung zu senken und den Lebenszeitwert zu steigern.

Welches Bereitstellungsmodell gewinnt für latenzempfindliche Anwendungsfälle an Dynamik?

Edge- und Hybrid-Architekturen schreiten mit einer CAGR von 11,27 % voran, da Arbeitslasten für autonome Fahrzeuge, erweiterte Realität und industrielles Internet der Dinge Reaktionszeiten von unter 10 Millisekunden erfordern.

Warum übertreffen konvergente Betreiber reine Mobilfunkanbieter beim Wachstum?

Ihre Fähigkeit, Festnetz-, Mobilfunk- und IPTV-Dienste zu bündeln, treibt eine CAGR von 11,04 % an, indem reichhaltigere Kundenwerteanalytik erschlossen wird.

Wie gestalten Datenschutzgesetze Analytikarchitekturen in Europa?

DSGVO-Beschränkungen treiben föderierte Lernmodelle und Edge-Kontinuum-Modelle voran, die KI lokal trainieren und nur Modellgewichte über Grenzen hinweg austauschen.

Was ist das größte Hindernis für mittelgroße Betreiber in Schwellenländern?

Eine Kompetenz- und Bewusstseinslücke bedeutet, dass viele Analytik als IT-Kosten statt als strategisches Gut betrachten, was Investitionsentscheidungen verzögert.

Seite zuletzt aktualisiert am: