Marktgröße und Marktanteil für Garantieverwaltungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.36 Milliarden US-Dollar |

| Marktgröße (2031) | 12.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Garantieverwaltungssysteme von Mordor Intelligence

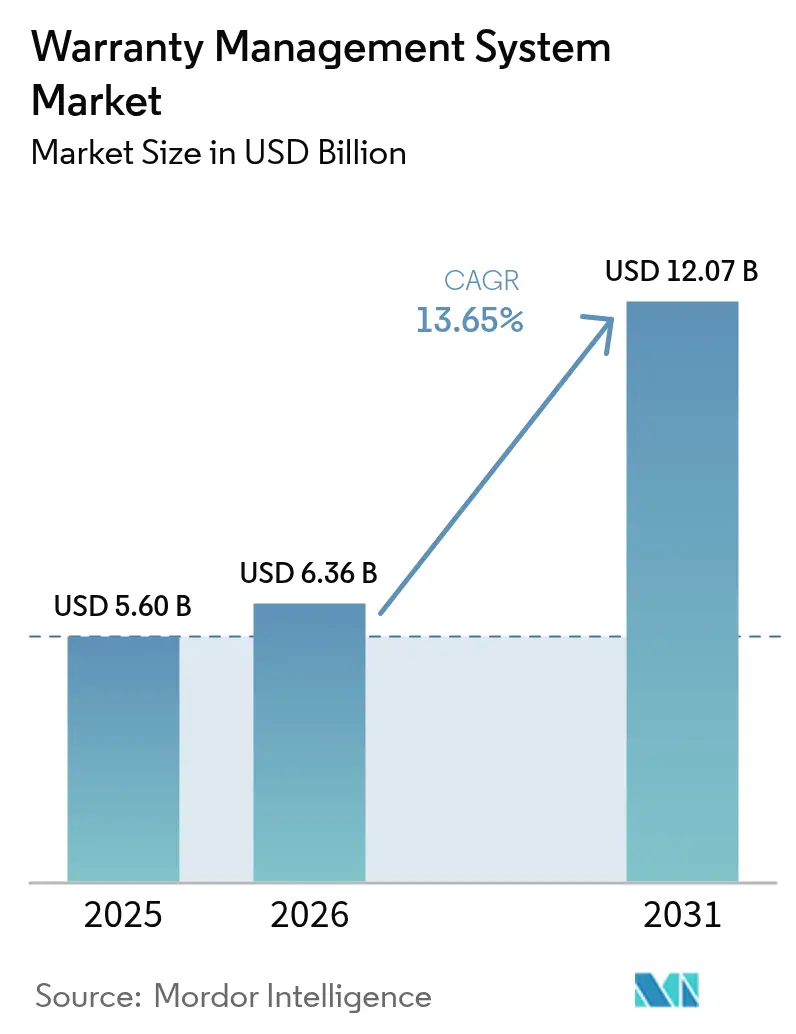

Es wird erwartet, dass der Markt für Garantieverwaltungssysteme von USD 5,60 Milliarden im Jahr 2025 auf USD 6,36 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 13,65 % über den Zeitraum 2026–2031 eine Prognose von USD 12,07 Milliarden erreicht. Steigende Investitionen in KI-gestützte Anspruchsautomatisierung, Compliance im Bereich „Recht auf Reparatur” und datenzentrierte Qualitätsprogramme positionieren den Markt für Garantieverwaltungssysteme für ein anhaltend zweistelliges Wachstum. Die Cloud-Migration bei Tier-2-Herstellern, prädiktive Analysen, die durchschnittliche Anspruchszyklen von Wochen auf Stunden verkürzen, sowie Blockchain-Pilotprojekte zur Betrugsprävention stärken allesamt den kurzfristigen Schwung des Marktes. Hersteller behandeln Garantiedaten inzwischen als Gewinnhebel und gewinnen Erkenntnisse, die Rückrufkosten senken und die Kundenbindung stärken. Gleichzeitig beschleunigt die Auslagerung an Managed-Service-Spezialisten die Einführung weiter, da Unternehmen interne Talente auf Kernaufgaben im Ingenieurwesen konzentrieren.

Wichtigste Erkenntnisse des Berichts

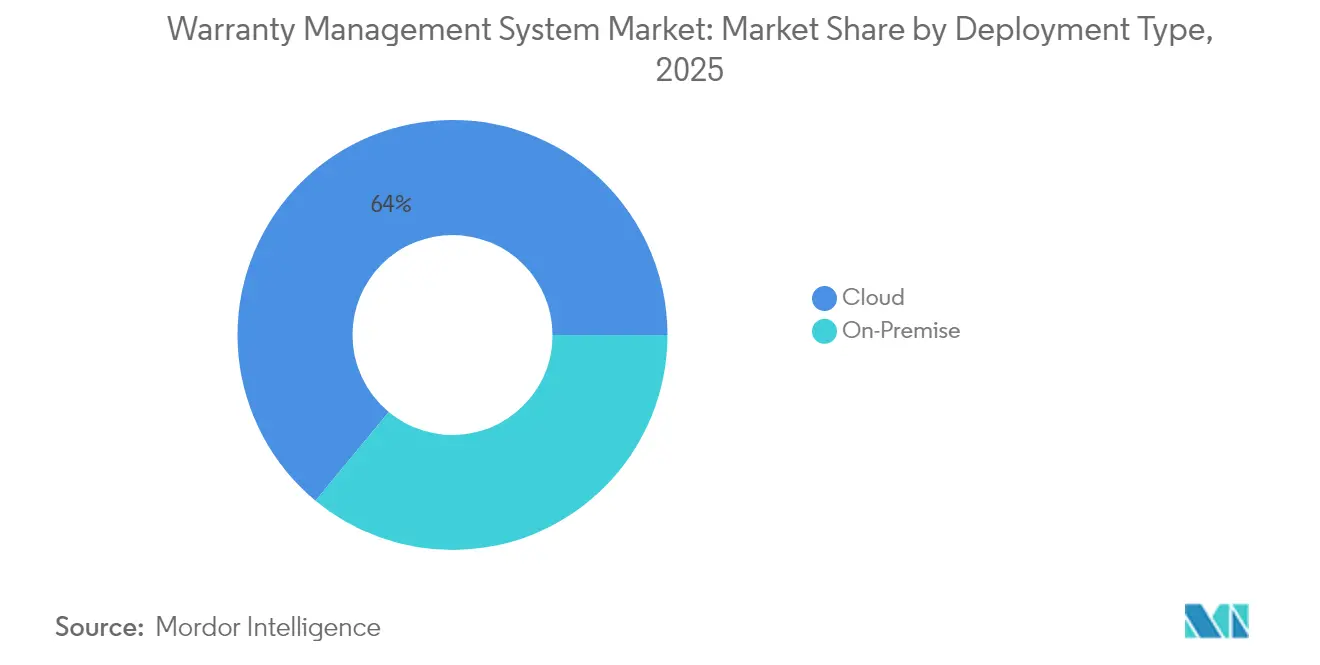

- Nach Bereitstellungstyp führten Cloud-Lösungen im Jahr 2025 mit 64,00 % des Marktanteils für Garantieverwaltungssysteme; die Komponente der verwalteten Dienste wird voraussichtlich bis 2031 mit einer CAGR von 15,95 % expandieren.

- Nach Softwaretyp hielten Anspruchsverwaltungsplattformen im Jahr 2025 einen Anteil von 37,75 % am Markt für Garantieverwaltungssysteme, während Garantie-Intelligence und Analyse mit einer CAGR von 15,05 % voranschreiten.

- Nach Komponente entfielen im Jahr 2025 68,85 % der Marktgröße für Garantieverwaltungssysteme auf Lösungen, während verwaltete Dienste mit einer CAGR von 15,95 % das am schnellsten wachsende Segment darstellen.

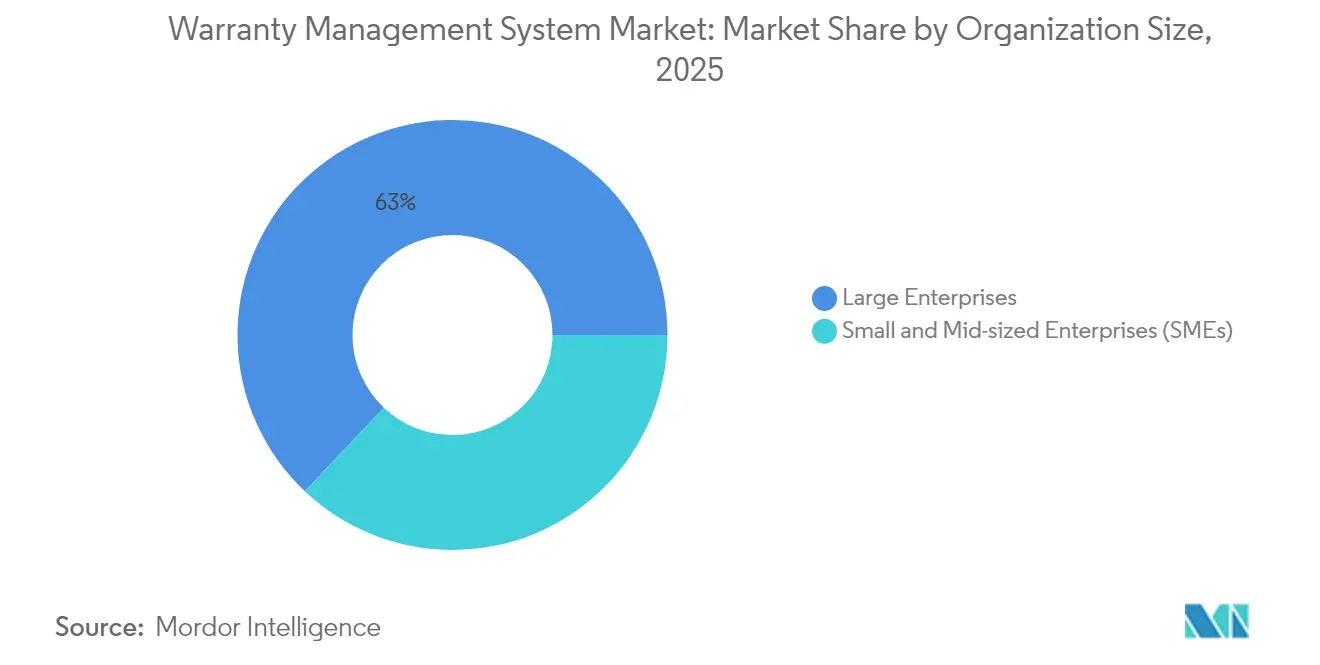

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 62,95 % des Marktanteils für Garantieverwaltungssysteme; KMU verzeichnen die schnellste Akzeptanz mit einer CAGR von 14,45 %.

- Nach Endbenutzerbranche vereinten Automobil und Transport im Jahr 2025 31,75 % der Marktgröße für Garantieverwaltungssysteme auf sich, während Medizinprodukte voraussichtlich mit einer CAGR von 15,62 % ansteigen werden.

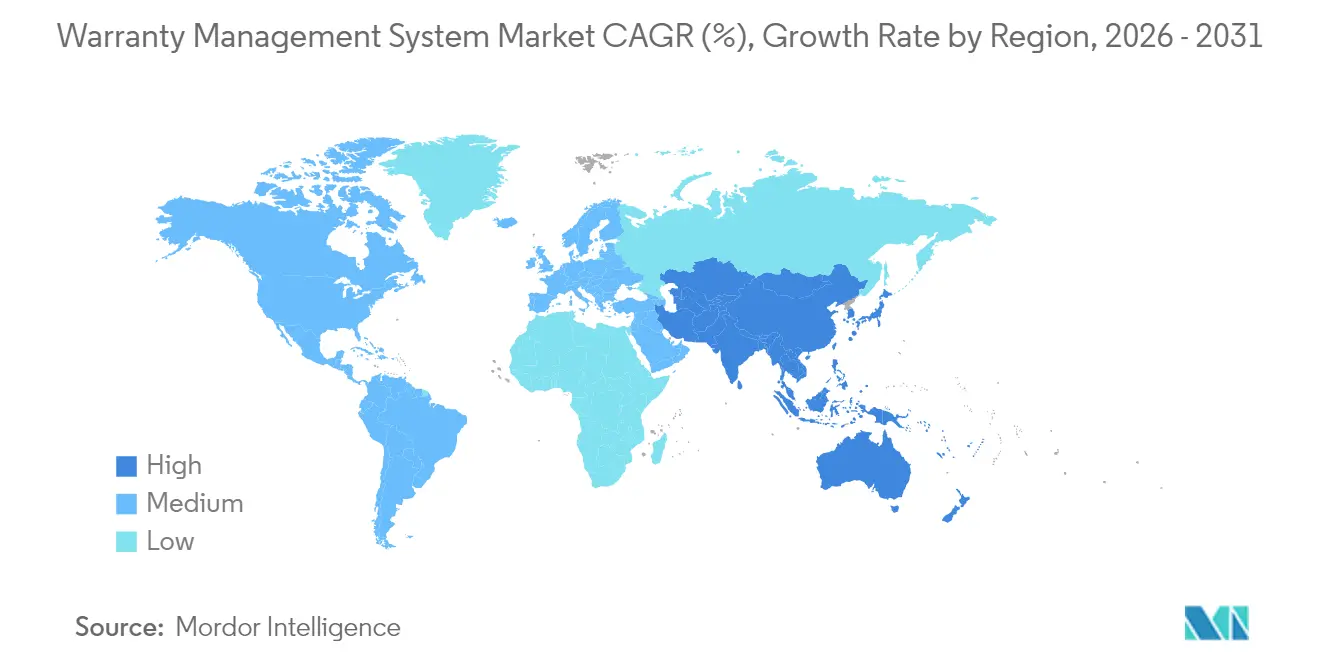

- Nach Geografie hielt Nordamerika im Jahr 2025 34,45 % des Umsatzes, und der asiatisch-pazifische Raum weist bis 2031 die höchste regionale CAGR von 14,08 % auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Garantieverwaltungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Anspruchsplattformen für Garantieforderungen | +2.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Garantieanalyse | +2.8% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Cloud/SaaS-Bereitstellung | +2.3% | Asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Transparenz beim Recht auf Reparatur | +1.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Einführung von Blockchain-Aufzeichnungen | +1.2% | Luft- und Raumfahrt, Automobil global | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Garantiedaten über Finanzierung | +1.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Anspruchsplattformen für Garantieforderungen beschleunigen die Zusammenarbeit zwischen OEM und Händler

Automobilhersteller und Hersteller von Haushaltsgeräten führen portalbasierte Anspruchsworkflows ein, die es Händlern ermöglichen, Garantieanfragen nahezu in Echtzeit einzureichen, zu validieren und zu verfolgen. Die durchschnittliche Genehmigungszeit liegt mittlerweile unter 24 Stunden, gegenüber 7 Tagen im Jahr 2023, was zu greifbaren Einsparungen bei den Mietwagen-Erstattungen der Händler führt. Diese Portale integrieren Reparaturverfahrensbibliotheken und Arbeitszeitleitfäden, wodurch Streitigkeiten reduziert und die Erstlösungsraten verbessert werden. Lieferanten erhalten zudem Einblick in frühzeitige Ausfalltrends, was schnellere Eindämmungsmaßnahmen ermöglicht. Insgesamt verschaffen diese Fähigkeiten den Herstellern ein klareres Bild der Feldqualität, verbessern die Kundenzufriedenheitswerte und unterstützen die Net-Promoter-Score-Ziele auf Markenebene. [1]Warranty Week, „Garantien für US-amerikanische Medizin- und wissenschaftliche Geräte”, warrantyweek.com

KI-gestützte prädiktive Garantieanalysen senken die Kosten pro Anspruch

Modelle des maschinellen Lernens verarbeiten strukturierte Sensordaten und unstrukturierte Reparaturnotizen, um subtile Ausfallsignaturen zu erkennen, bevor sie sich ausbreiten. Führende OEMs berichten von 5–10 % Reduzierungen bei Garantierückstellungen, indem sie Felddienst-Bulletins bis zu sechs Monate früher als bisher versenden. Verarbeitung natürlicher Sprache hebt wiederkehrende Kundenbeschwerden hervor und hilft Ingenieurteams, Komponenten neu zu gestalten und Lieferantenkonditionen neu zu verhandeln. Betrugserkennungsmodule gleichen Anspruchsmuster ab und markieren Anomalien wie wiederholte Teilenummern von einem einzelnen Händler. Unternehmen, die Analysen in Garantierückstellungsmatrizen einbetten, haben Rücklagen um bis zu 25 % reduziert und gleichzeitig die mittlere Betriebsdauer zwischen Ausfällen verbessert.

Wechsel zur Cloud/SaaS-Bereitstellung bei Tier-2-Herstellern

Cloud-Abonnementmodelle beseitigen traditionelle Kapitalhürden und verkürzen die Implementierungszeiten von 12 Monaten auf unter 90 Tage. Tier-2-Automobil-Stanzwerke und Hersteller von Unterhaltungselektronik greifen nun auf regelbasierte Engines auf Unternehmensebene zu, ohne eigene Rechenzentren betreiben zu müssen. Echtzeit-APIs verbinden Lieferanten, Händler und Logistikpartner, bauen isolierte Workflows ab und erhöhen die Transparenz in der Lieferkette. Während öffentliche Cloud-Instanzen dominieren, gewinnen hybride Architekturen in regulierten Branchen an Bedeutung, die personenbezogene Daten innerhalb nationaler Grenzen aufbewahren müssen. Anbieter begegnen Sicherheitsbedenken mit ISO-27001-Zertifizierung, Verschlüsselung gespeicherter Daten und Zero-Trust-Zugriffsframeworks.[2]XB Software. „Wie Cloud-Technologie Fertigungsunternehmen im Jahr 2022 zugutekommen kann.” xbsoftware.com

Wachsender regulatorischer Fokus auf Transparenz beim Recht auf Reparatur

Die EU-Richtlinie 2024/1799 verpflichtet Hersteller, Garantien um ein zusätzliches Jahr zu verlängern, wenn Produkte innerhalb der ursprünglichen Laufzeit repariert werden, was Back-End-Systeme dazu zwingt, mehrere Deckungszeiträume zu verfolgen. Parallele Gesetze in New York, Kalifornien, Oregon und Colorado verlangen von OEMs, Diagnosesoftware und Ersatzteile für unabhängige Reparaturbetriebe bereitzustellen. Die Compliance verändert Garantiedatenfelder, die Logik der Anspruchsbeurteilung und Händlererstattungstabellen. Frühe Anwender sehen Vorteile, indem sie erweiterte Reparaturprogramme vermarkten und zertifizierte Teilekataloge an Drittanbieter-Reparaturbetriebe verkaufen. Nachzügler riskieren Bußgelder und Reputationsschäden, da Transparenz zu einem expliziten Kaufkriterium für Verbraucher wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibler Wettbewerb durch Niedrigkostenanbieter | -1.8% | Asiatisch-pazifischer Raum, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und IP-Schutzbedenken | -1.5% | Regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an fachkundigen Datenwissenschaftlern | -1.2% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte Legacy-IT-Landschaften | -1.7% | Etablierte Märkte mit Fusionen- und Übernahmehistorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und IP-Schutzbedenken in Cloud-Umgebungen

Vertrauliche Produktausfallsdaten enthalten proprietäre Erkenntnisse, und Chief Information Officers zögern, solche Informationen in Multi-Tenant-Clouds zu verschieben. Jüngste Datenschutzverletzungen haben die Prämien für Cyber-Versicherungen um zweistellige Beträge in die Höhe getrieben und zusätzlichen Kostendruck erzeugt. OEMs in der Luft- und Raumfahrt sowie in der Medizintechnik müssen zudem Exportkontroll- und Datenschutzgesetze für Patienten einhalten, was ein Hosting im jeweiligen Land und eine Trennung der Verschlüsselungsschlüssel erfordert. Garantieanbieter reagieren mit Datenspeicherortoptionen und granularer rollenbasierter Zugriffskontrolle. Dennoch verlängern Rechts- und Prüfungsteams häufig die Beschaffungszyklen, was die kurzfristige Expansion der installierten Basis im Markt für Garantieverwaltungssysteme dämpft.[3]American Machinist, „Wie Hersteller Daten effektiv und sicher verwalten können”, americanmachinist.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen erfassten im Jahr 2025 64,00 % des Marktanteils für Garantieverwaltungssysteme, und das Segment ist auf dem Weg zu einer CAGR von 13,85 % bis 2031. Die Marktgröße für Garantieverwaltungssysteme bei Cloud-Lösungen wird voraussichtlich stark ansteigen, da SaaS-Plattformen ein schnelles Onboarding mit betriebskostenbasierter Preisgestaltung verbinden, die Budgets an Versandvolumen anpasst. Tier-2-Hersteller und Neuanlagen bevorzugen öffentliche Cloud-Optionen, während stark regulierte Sektoren private oder hybride Instanzen einsetzen, um Datensouveränitätsvorschriften zu erfüllen.

Hersteller, die Cloud-Dienste einführen, erhalten integrierte Analysen, automatisierte Händlerportale und elastische Rechenkapazität für saisonale Anspruchsspitzen. Frühe Anwender berichten von Produktivitätssteigerungen bei der Anspruchsbearbeitung von über 20 %. Umgekehrt bestehen On-Premise-Systeme in Verteidigungs- und Medizinumgebungen fort, die externe Konnektivität einschränken, aber selbst diese Organisationen erproben Cloud-Bursts für Szenarien ohne personenbezogene Daten. Anbieter bieten nun containerisierte Garantiemodule an, die auf Kubernetes bereitgestellt werden können, was schrittweise Migrationen ohne große Umstellungen erleichtert.

Nach Softwaretyp: Intelligence-Plattformen gewinnen an Dynamik

Anspruchsverwaltungs-Suiten hielten im Jahr 2025 37,75 % der Marktgröße für Garantieverwaltungssysteme und bildeten das Fundament für Kernprozesse bei Aufnahme, Beurteilung und Abwicklung. Allerdings zeigen Garantie-Intelligence- und Analyse-Engines das höchste Wachstum mit einer CAGR von 15,05 %, da Hersteller prädiktive Modelle nutzen, um Feldausfällen zuvorzukommen. Berichts-Dashboards übersetzen rohe Anspruchs-Feeds in komponentenspezifische Pareto-Diagramme, die Engineering-Änderungshinweise vorantreiben.

Analytics-first-Plattformen verbessern auch die Verhandlungen zur Lieferantenrückforderung, indem sie die Schuldzuweisung statistisch präzise quantifizieren. Infolgedessen erzielen OEMs höhere Erstattungsquoten, was die Bruttomargen direkt stärkt. Parallel dazu kombinieren Module zur Verwaltung von Serviceverträgen den Verkauf von Garantieverlängerungen mit eingebetteten Finanzierungsangeboten und erschließen neue Umsatzquellen. Die Konvergenz von Intelligence-, Vertrags- und Ersatzteil-Rückgewinnungsfähigkeiten positioniert integrierte Plattformen als Grundpfeiler in unternehmensweiten Digital-Thread-Initiativen.

Nach Komponente: Dienstleistungstransformation beschleunigt sich

Lösungslizenzen trugen 68,85 % des Umsatzes im Jahr 2025 bei, gestützt durch etablierte Anbieter wie SAP, Oracle und IBM, die Garantiefunktionalität in umfangreichere ERP-Suiten einbetten. Dennoch skalieren verwaltete Dienste mit einer CAGR von 15,95 %, was auf einen Wandel vom Softwarebesitz zu ergebnisbasierten Partnerschaften hindeutet. Outsourcing-Anbieter übernehmen die durchgängige Anspruchsbearbeitung, Teilbeurteilung und Verhandlung von Lieferantenrückbelastungen und berechnen Gebühren pro Anspruch, die betriebliche Einsparungen widerspiegeln.

Engagements für professionelle Dienstleistungen bleiben unverzichtbar, insbesondere für Datenbereinigung und Integrationsprojekte, die der Systemübergabe vorausgehen. Mittelständische Unternehmen ohne IT-Personal tendieren zu vollständig verwalteten Angeboten mit garantierten Servicevereinbarungen, die die Dauer von Anspruchszyklen begrenzen. Anbieter steigern ihren Mehrwert durch die Einbettung von KI-Bots, die Anspruchsarten automatisch klassifizieren und Abrechnungsbeträge vorschlagen, was manuelle Berührungspunkte weiter reduziert.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen verfügten im Jahr 2025 über 62,95 % des Marktanteils für Garantieverwaltungssysteme und nutzten globale Plattformen, um Garantierichtlinien über mehrere Marken hinweg zu synchronisieren. Die vom Markt für Garantieverwaltungssysteme generierten KMU-Einnahmen wachsen jedoch schneller mit einer CAGR von 14,45 %, dank abonnementbasierter SaaS-Module, die mit dem Versandvolumen skalieren.

KMU berichten von einem reduzierten Verwaltungsaufwand durch die Standardisierung von Regeln zur Rückgabematerialgenehmigung und die Automatisierung von Händlererstattungen. Sie profitieren auch von nutzungsbasierter Analyse, die intern kostspielig zu entwickeln wäre. Anbieter umwerben diese Gruppe mit vorlagenbasierten Best-Practice-Workflows und schnellen Onboarding-Paketen, die in unter vier Wochen in Betrieb gehen und häufig über regionale Kanalpartner gebündelt werden.

Nach Endbenutzerbranche: Medizinprodukte führen das Wachstum an

Automobil und Transport generierten im Jahr 2025 31,75 % des Umsatzes, was komplexe mehrstufige Lieferketten und strenge Rückrufhaftungen widerspiegelt. Erweiterte Antriebsstrang-Garantien und Elektrifizierungsprogramme halten die Nachfrage robust. Medizinprodukte weisen jedoch mit einer CAGR von 15,62 % die schnellste Wachstumsdynamik auf, da Regulierungsbehörden die Anforderungen an die Marktüberwachung verschärfen. Krankenhäuser fordern Geräteverfügbarkeitsgarantien, wodurch Echtzeit-Garantie-Dashboards für die Einhaltung von Servicevereinbarungen unverzichtbar sind.

Industrieanlagen und langlebige Konsumgüter halten jeweils einen stabilen Anteil, wobei die Telematik vernetzter Produkte proaktive Wartungspläne speist, die Feldausfälle reduzieren. Hersteller von Baumaschinen nutzen Garantieanalysen, um das Design von Schwerkomponenten zu verfeinern, während OEMs in der Luft- und Raumfahrt blockchain-verifizierte Teilehistorien erproben, um gefälschte Einbauten zu verhindern. Die Breite der vertikalen Anwendungsfälle bestätigt, dass Garantiekompetenz nun als strategisches Differenzierungsmerkmal in der gesamten Fertigung wirkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,45 % des Umsatzes bei, gestützt durch ausgereifte Automobil-Ökosysteme, eine tiefe Durchdringung von Unternehmenssoftware und die frühe Einführung KI-gesteuerter Garantieportale. Mehrere US-Bundesstaaten verabschiedeten Gesetze, die OEMs zur Erstattung von Garantiearbeit zu Einzelhandels-Stundensätzen verpflichten, was Plattform-Upgrades erzwingt, die händlerspezifische Zeitleitfäden sofort berechnen können. Im Bereich ansässige Anbieter, darunter Oracle und IBM, verkaufen Garantieanalysen an ihre installierten ERP-Kundenstämme, was Amtsinhaber-Vorteile verstärkt.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,08 % das am schnellsten wachsende Gebiet, da chinesische und indische Hersteller digitale Garantiemodule direkt in Greenfield-Smart-Factory-Pläne einbetten. Regionale Regierungen fördern die Cloud-Einführung durch Steuergutschriften und Cybersicherheitsrahmen, was SaaS-Bereitstellungen beschleunigt. Lokale Montagebetriebe nutzen mobilbasierte Händler-Apps, um fragmentierte ländliche Märkte zu bedienen, während exportorientierte Werke globale Garantiecodes einführen, um ausländische Compliance-Prüfungen zu erfüllen.

Europa verzeichnet ein solides Wachstum, getragen von der Richtlinie 2024/1799, die OEMs dazu verpflichtet, die erweiterte Reparaturberechtigung zu verfolgen und Reparierbarkeits-Scores am Verkaufspunkt offenzulegen. Westeuropäische Haushaltsgerätemarken integrieren Garantieansprüche in Kreislaufwirtschaftsportale, die zertifizierte Aufarbeitungszentren auflisten. Gleichzeitig investieren mitteleuropäische Automobilcluster in prädiktive Analysen, da Thermomanagementsysteme von Elektrofahrzeugen neue Fehlermodi einführen. Diese Dynamiken zusammen stärken die stetige Nachfrage auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Anbieter von Unternehmens-Suiten, Pure-Play-Spezialisten und aufstrebende Technologiedisruptoren um Marktanteile konkurrieren. Oracle, SAP und IBM betten Garantiemodule in integrierte Supply-Chain-Clouds ein und sprechen damit globale Konzerne an, die einen einzigen Anbieter für alles bevorzugen. Tavant, Syncron und PTC differenzieren sich durch schnelle KI-Innovation und bieten vortrainierte Ausfallvorhersagemodelle sowie intuitive Händler-Benutzeroberflächen an.

Die strategische Positionierung hängt zunehmend von der Branchenausrichtung ab: Syncron legt den Schwerpunkt auf Schweranlagen, Tavant zielt auf Automobil ab, und PTC nutzt ThingWorx-IoT-Daten, um den Anspruchskontext zu bereichern. Unternehmen führen „Garantieverwaltung als Dienstleistung”-Pakete ein, die Technologie mit verwalteter Beurteilung kombinieren und die Geschäftsmodelle von dauerhaften Lizenzen zu leistungsverknüpften Verträgen verschieben.

Marktführer der Garantieverwaltungssysteme-Branche

Oracle Corporation

Wipro Limited

Pegasystems Inc.

IBM Corporation

Tavant Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: IFS wurde als einzige Wahl der Kunden im 2025 Gartner Voice of the Customer für Enterprise Asset Management ausgezeichnet, was seine Glaubwürdigkeit in garantieintensiven Anlagensektoren stärkt.

- Oktober 2024: Integrity Warranty ist eine Partnerschaft mit PCMI eingegangen, um Garantieansprüche zu optimieren und die Händlerabdeckung zu erweitern.

- Oktober 2024: Oracle verzeichnete ein Wachstum von 21 % beim Umsatz mit Cloud-Diensten und verstärkt damit Investitionen in KI-gestützte Garantieanalysen.

- September 2024: New York hat ein Gesetz verabschiedet, das Automobilhersteller verpflichtet, Garantiearbeit zu Einzelhandels-Richtstundensätzen zu erstatten, was sofortige Plattformanpassungen ausgelöst hat.

Berichtsumfang des globalen Markts für Garantieverwaltungssysteme

Garantieverwaltungslösungen umfassen in erster Linie die Verwaltung von Garantie- und Nachgarantie-Support. Im Allgemeinen beinhalten die Lösungen Garantieregistrierung, Anspruchseinreichung, -bearbeitung und -abwicklung, Betrugserkennung, Lieferantenrückforderung, Rückgabemanagement, Marketing für Garantieverlängerungen, Logistik für Ersatzteile und Bestandsverwaltung.

Der Markt für Garantieverwaltungssysteme ist nach Bereitstellungstyp (On-Premise und Cloud), Softwaretyp (Garantie-Intelligence, Anspruchsverwaltung, Servicevertrag und Administrationsverwaltung), Komponente (Lösungen und Dienstleistungen), Endbenutzerbranche (Industrieanlagen, Automobil und Transport, langlebige Konsumgüter, Bau/Baumaterialien, Medizinprodukte sowie Luft- und Raumfahrt und Verteidigung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| On-Premise |

| Cloud (öffentlich, privat, hybrid) |

| Garantie-Intelligence und Analyse |

| Anspruchsverwaltung |

| Servicevertragsverwaltung |

| Teilerückgabe und Lieferantenrückforderung |

| Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Automobil und Transport |

| Industrieanlagen und Schwermaschinenbau |

| Langlebige Konsumgüter und Haushaltsgeräte |

| Bau und Baumaterialien |

| Medizinprodukte |

| Luft- und Raumfahrt und Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud (öffentlich, privat, hybrid) | |||

| Nach Softwaretyp | Garantie-Intelligence und Analyse | ||

| Anspruchsverwaltung | |||

| Servicevertragsverwaltung | |||

| Teilerückgabe und Lieferantenrückforderung | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienste | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endbenutzerbranche | Automobil und Transport | ||

| Industrieanlagen und Schwermaschinenbau | |||

| Langlebige Konsumgüter und Haushaltsgeräte | |||

| Bau und Baumaterialien | |||

| Medizinprodukte | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Garantieverwaltungssysteme derzeit?

Der Markt wird im Jahr 2026 mit USD 6,36 Milliarden bewertet.

Wie schnell wird der Markt für Garantieverwaltungssysteme voraussichtlich wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 13,65 % ausdehnt und bis 2031 USD 12,07 Milliarden erreicht.

Welches Bereitstellungsmodell hat heute den größten Anteil?

Cloud-Bereitstellungen führen mit 64,00 % des Umsatzes im Jahr 2025.

Welche Branche wächst am schnellsten bei der Einführung von Garantieplattformen?

Medizinprodukte weisen das höchste Wachstum auf und schreiten bis 2031 mit einer CAGR von 15,62 % voran.

Seite zuletzt aktualisiert am: