Marktgröße und Marktanteil für verwaltete Informationsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

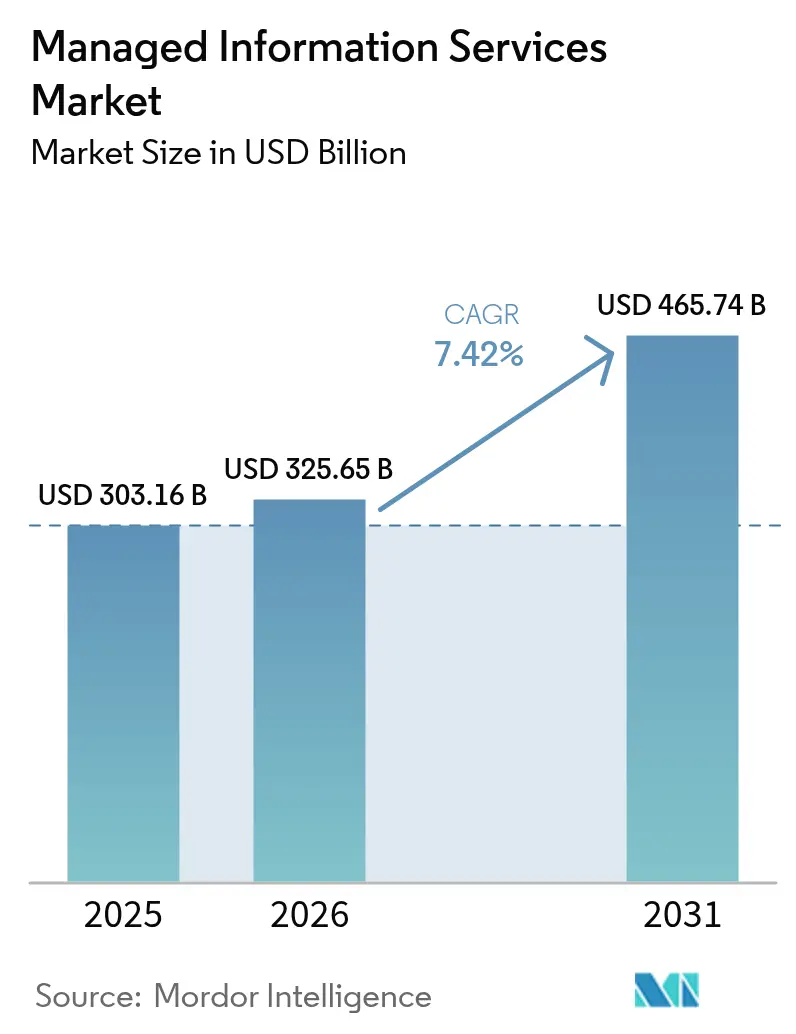

| Marktgröße (2026) | 325.65 Milliarden US-Dollar |

| Marktgröße (2031) | 465.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

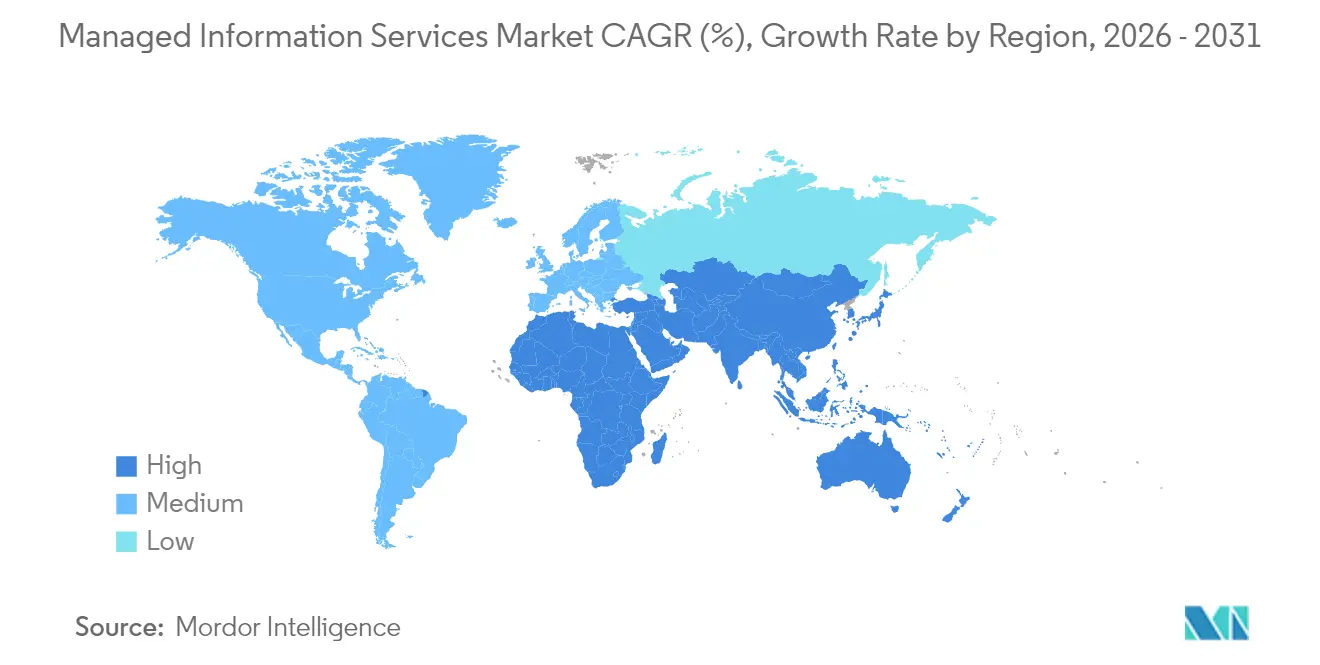

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

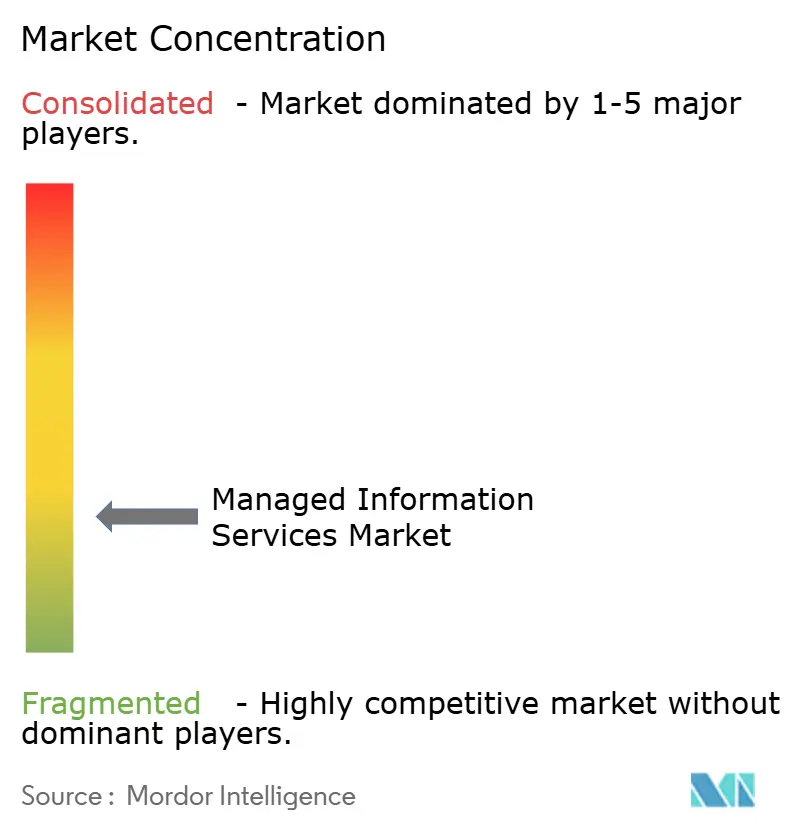

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Informationsdienste von Mordor Intelligence

Die Marktgröße für verwaltete Informationsdienste wird im Jahr 2026 auf 325,65 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 303,16 Milliarden USD, mit Prognosen für 2031 von 465,74 Milliarden USD, was einem Wachstum von 7,42 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage hält an, da Unternehmen von Eigentums- auf Verbrauchsmodelle umsteigen, Cloud-First-Roadmaps beschleunigen und kritische Talentlücken durch Spezialpartner schließen, die Automatisierung und künstliche Intelligenz in den täglichen Betrieb integrieren. Der Markt für verwaltete Informationsdienste profitiert zudem von der Eskalation von Cyberrisiken, zunehmendem regulatorischen Druck und dem Bedarf an dauerhafter Resilienz, die die meisten internen IT-Teams nicht im erforderlichen Umfang finanzieren oder besetzen können. Nordamerika bleibt weiterhin der Anker der globalen Ausgaben, obwohl die rasche Digitalisierung im asiatisch-pazifischen Raum den Abstand verringert. Wettbewerbsvorteile fließen nun an Anbieter, die ergebnisbasierte Verträge, einheitliches Management über hybride Architekturen hinweg und kontinuierliche Sicherheitsoperationen anbieten können, die mit sich entwickelnden Compliance-Anforderungen übereinstimmen.

Wichtigste Erkenntnisse des Berichts

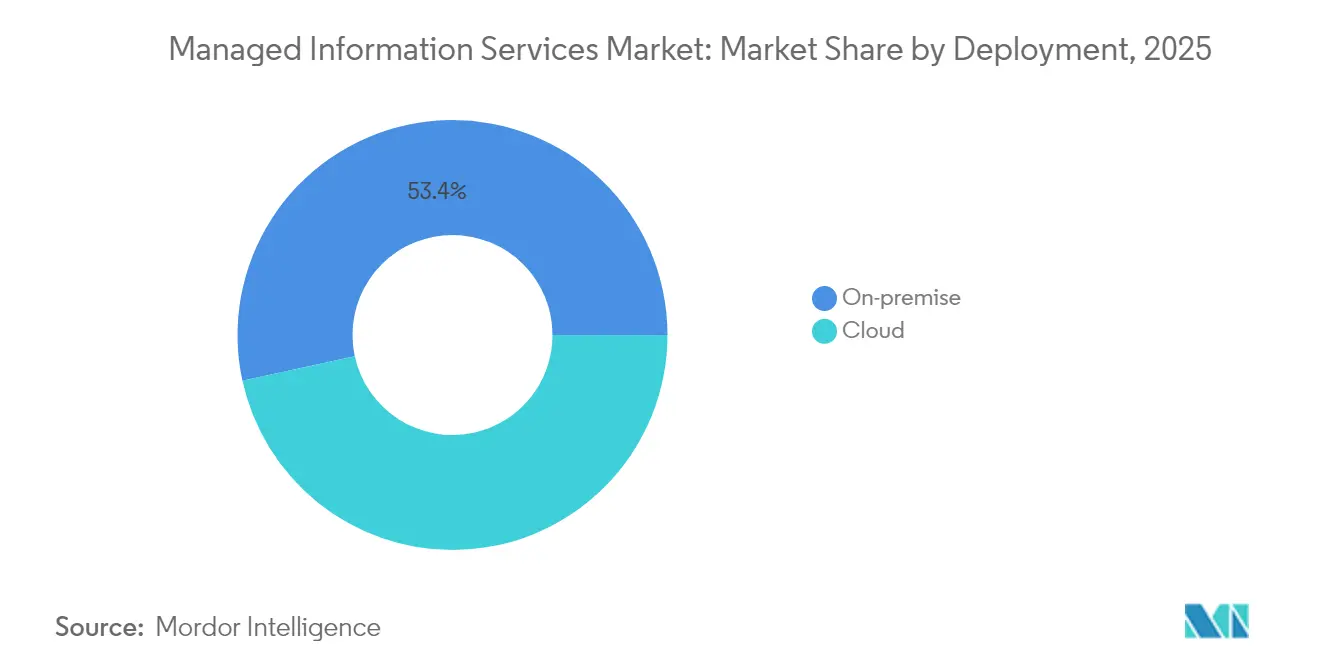

- Nach Bereitstellung hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 53,42 % am Markt für verwaltete Informationsdienste, während die cloudbasierte Bereitstellung bis 2031 mit einer CAGR von 13,25 % voranschreitet.

- Nach Dienstleistungstyp erfassten verwaltete Sicherheitsdienste im Jahr 2025 28,92 % der Marktgröße für verwaltete Informationsdienste und führen das Wachstum mit einer CAGR von 14,18 % bis 2031 an.

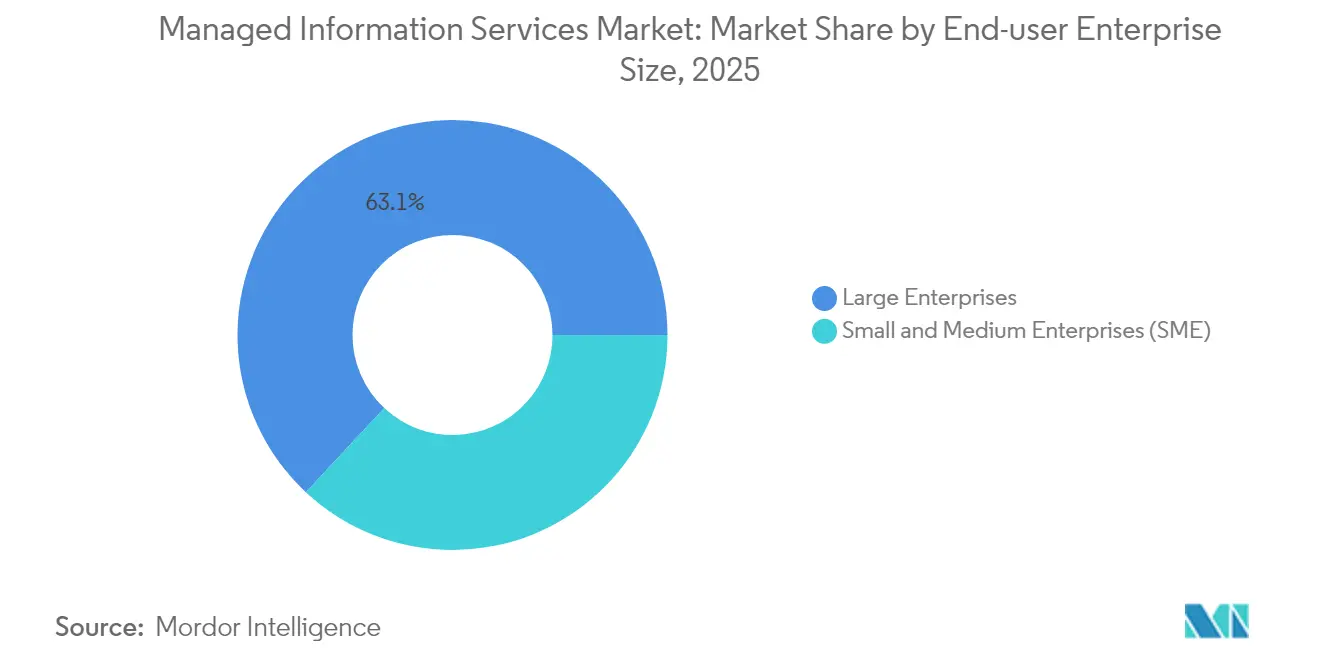

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,05 % des Marktanteils an der Marktgröße für verwaltete Informationsdienste; kleine und mittlere Unternehmen expandieren bis 2031 mit einer CAGR von 12,08 %.

- Nach vertikaler Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Umsatzanteil von 20,78 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,87 % am Markt für verwaltete Informationsdienste, aber der asiatisch-pazifische Raum ist mit einer CAGR von 12,45 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verwaltete Informationsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu hybriden und Multi-Cloud-Architekturen | +1.8% | Global mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostenoptimierung und OPEX-Präferenz | +1.5% | Global, stark im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Eskalation von Cyberbedrohungen und Compliance-Druck | +2.1% | Global mit regulatorischer Intensität in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Einführungen, die lokale MSP-Knoten erfordern | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsmandate für grüne verwaltete Dienste | +0.9% | EU-Führung, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte autonome Operationen (AIOps) Reife | +1.4% | Frühe Einführung in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu hybriden und Multi-Cloud-Architekturen

Hybride und Multi-Cloud-Ansätze sind zu einer Priorität auf Vorstandsebene geworden und nicht mehr nur eine Werkzeugpräferenz, wobei bis 2027 voraussichtlich 90 % der Unternehmen diesen Ansatz übernehmen werden. Workload-Portabilität, Datensouveränitätsregeln und Anbieterdiversifizierung vervielfachen die betriebliche Komplexität und veranlassen Organisationen, ein einheitliches Management von Drittanbietern zu beziehen. Cisco berichtet, dass 53 % der Unternehmen Workloads wöchentlich zwischen On-Premise- und Cloud-Umgebungen verschieben, was eine anhaltende Nachfrage nach Orchestrierungsplattformen und bereichsübergreifenden Governance-Diensten erzeugt.[1]Cisco Systems, "Hybrid-Cloud-Umfrage 2025," Cisco, cisco.com Anbieter, die konsistente Richtliniendurchsetzung, integrierte Beobachtbarkeit und automatisierte Workload-Platzierung über unterschiedliche Plattformen hinweg bereitstellen, erzielen derzeit Premiumpreise. Die Einführung ist am deutlichsten in stark regulierten Sektoren, die gleichzeitig Compliance- und Innovationsziele erfüllen müssen, was den Wertbeitrag verwalteter Dienste stärkt, die lokale Kontrolle mit Cloud-Agilität verbinden können.

Kostenoptimierung und OPEX-Präferenz

Wirtschaftliche Unsicherheit und rasanter Technologiewandel treiben Finanzverantwortliche zu vorhersehbaren Abonnementausgaben. Verwaltete Dienste wandeln Kapitalausgaben in Betriebsausgaben um und übertragen gleichzeitig Risiken der Hardware-Obsoleszenz, des Lizenzmanagements und der Mitarbeiterbindung auf den Anbieter. Kleine und mittlere Unternehmen nehmen das Modell am schnellsten an, da es Sicherheits- und Analysefähigkeiten auf Unternehmensebene ohne hohe Vorabinvestitionen erschließt. Anbieter übernehmen zudem Compliance-Berichterstattung und Incident-Response-Verantwortlichkeiten, sodass interne Teams knappe Fähigkeiten auf kundenorientierte Innovationen umlenken können. Infolgedessen beinhalten OPEX-gesteuerte Verträge zunehmend Ergebnisgarantien, die an Service-Level, Benutzererfahrung und Geschäftskennzahlen statt nur an die Infrastrukturverfügbarkeit geknüpft sind.

Eskalation von Cyberbedrohungen und Compliance-Druck

Cyberangriffe haben sowohl in Häufigkeit als auch in Raffinesse zugenommen, mit Prognosen, dass bis 2027 17 % der Vorfälle generative KI nutzen werden. Organisationen benötigen daher eine Rund-um-die-Uhr-Überwachung, Bedrohungsintelligenz und Incident Response, die nur wenige intern aufrechterhalten können. Der Umsatz aus verwalteten Sicherheitsdiensten pro Kunde beträgt bei hybriden MSP/MSSP-Unternehmen nun durchschnittlich 8.900 USD pro Monat.[2]IBM Corporation, "X-Force Threat Intelligence Index 2025," IBM, ibm.com Vorschriften wie der EU Digital Operational Resilience Act schreiben kontinuierliche Kontrolltests und Berichterstattung vor, was die Nachfrage nach verwalteter Erkennung und Reaktion, Compliance-Automatisierung und Zero-Trust-Frameworks, die als vollständig verwaltetes Paket bereitgestellt werden, weiter ankurbelt. Anbieter, die Sicherheitsorchestrierung und automatisierte Reaktions-Workflows integrieren, differenzieren sich durch die Verkürzung der Verweildauer und den Nachweis klarer Risikominderungskennzahlen.

Edge-Computing-Einführungen, die lokale MSP-Knoten erfordern

Smart-City-Projekte, industrielle IoT-Programme und 5G-Bereitstellungen verlagern Rechenressourcen näher an die Datenquellen. Jeder Edge-Standort bringt neue Geräte-, Netzwerk- und Sicherheitsüberlegungen mit sich, die häufig den Umfang zentraler IT-Teams übersteigen. Expereo stellt fest, dass verteilte Standorte im asiatisch-pazifischen Raum am schnellsten skalieren, da Regierungen die Modernisierung der Fertigung und digitale öffentliche Dienste finanzieren.[3]Expereo, "Edge-Computing-Konnektivitätstrends 2025," Expereo, expereo.com Managed-Service-Provider mit globalem Footprint und lokaler Feldtechnikkapazität sind daher bevorzugte Partner, da sie eine „Lights-out”-Infrastruktur mit minimalem Vor-Ort-Personal betreiben können. Dienstleistungspakete umfassen zunehmend Edge-Orchestrierung, Fernbehebung und sichere Konnektivität, die auf branchenspezifische Latenz- und Compliance-Ziele abgestimmt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Altsystemen und regulatorische Komplexität | -1.3% | Global, mit besonderer Intensität in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensouveränität und Datenschutz | -0.8% | EU- und China-Führung, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel, der MSP-Kosten in die Höhe treibt | -1.1% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Serverlose und No-Ops-Architekturen, die den MSP-Umfang reduzieren | -0.7% | Frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Altsystemen und regulatorische Komplexität

Viele Unternehmen betreiben Kernanwendungen auf jahrzehntealten Systemen, die sich nicht ohne Weiteres mit modernen verwalteten Plattformen verbinden lassen. Banken, Versorgungsunternehmen und Behörden des öffentlichen Sektors unterliegen strengen Prüfungsanforderungen, die maßgeschneiderte Kontrollen, spezialisierte Adapter und erweiterte Validierungszyklen erfordern. Benutzerdefinierte Integration erhöht die Projektkosten und untergräbt die Skaleneffekte, die verwaltete Dienste attraktiv machen. Compliance-Rahmenwerke wie SOX und DSGVO schreiben häufig eine On-Premise-Prüfungsprotokollierung und Datentrennung vor, was Anbieter dazu zwingt, dedizierte Umgebungen bereitzustellen, die den Bereitstellungsaufwand erhöhen. Diese Faktoren verlängern Verkaufszyklen und verzögern die Wertschöpfungszeit, insbesondere für globale Organisationen mit unterschiedlichen regulatorischen Verpflichtungen.

Serverlose und No-Ops-Architekturen, die den MSP-Umfang reduzieren

Öffentliche Cloud-Anbieter bieten nun serverloses Computing an, das die Infrastrukturbereitstellung, das Patching und die Skalierung abstrahiert. Mit zunehmender Einführung riskieren Teile der traditionellen verwalteten Infrastrukturdienste eine Disintermediation. Cloud Foundry berichtet, dass 19 % der Unternehmen bereits serverlose Funktionen in der Produktion einsetzen und weitere 42 % beabsichtigen, diese innerhalb von zwei Jahren zu evaluieren.[4]Cloud Foundry Foundation, "Globale Studie zur Einführung serverloser Dienste 2025," Cloud Foundry, cloudfoundry.org Anbieter müssen sich daher auf höherwertige Aktivitäten wie ereignisgesteuertes Anwendungsmanagement, Richtlinien-Governance und Laufzeitsicherheit konzentrieren. Das Versäumnis, über grundlegende Überwachung und Wartung hinauszugehen, könnte zu Umsatzkompression führen, insbesondere in reifen Märkten, in denen das Automatisierungsniveau weit fortgeschritten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Beschleunigung bei anhaltender On-Premise-Dominanz

On-Premise-Umgebungen behielten im Jahr 2025 einen Marktanteil von 53,42 % am Markt für verwaltete Informationsdienste, da viele stark regulierte Unternehmen weiterhin eine direkte Infrastrukturkontrolle fordern. Hohe Investitionen in private Rechenzentren und latenzempfindliche Workloads verankern diese Präferenz zusätzlich. Dennoch sind cloudbasierte verwaltete Dienste auf dem Weg zu einer CAGR von 13,25 % bis 2031, was unterstreicht, dass die Workload-Migration in Branchen, die Agilität und elastischen Verbrauch schätzen, an Fahrt gewinnt. Hybride Umgebungen sind nun vorherrschend und zwingen Dienstleister, eine einheitliche Übersicht, automatisierte Behebung von Konfigurationsabweichungen und einheitliche Sicherheitskontrollen über beide Umgebungen hinweg anzubieten.

Die Cloud-Beschleunigung spiegelt auch das wachsende Vertrauen in Hyperscale-Plattformen wider, die nun branchenspezifische Compliance-Blueprints, souveräne Cloud-Zonen und granulare Verschlüsselungsoptionen bereitstellen. Unternehmen erkennen zudem, dass Cloud-Modernisierung untrennbar mit der Anwendungstransformation verbunden ist, was die Nachfrage nach Refactoring, DevSecOps-Pipelines und kontinuierlichem Compliance-Monitoring antreibt. Managed-Services-Partner, die zertifizierte Cloud-Expertise, proprietäre Migrationsbeschleuniger und robuste Tools zur finanziellen Optimierung nachweisen, gewinnen größere Vertragsumfänge. Umgekehrt riskieren Anbieter, die auf Rechenzentrums-Outsourcing beschränkt sind, Vertragsabwanderung, da Kunden Cloud-native Designmuster übernehmen und proaktive Beratung zur Workload-Platzierungsökonomie erwarten.

Nach Dienstleistungstyp: Sicherheitsdienste führen die Wachstumsbeschleunigung an

Verwaltete Sicherheitsdienste kontrollierten im Jahr 2025 28,92 % des gesamten Umsatzpools und expandieren mit einer CAGR von 14,18 %, was die Erhebung des Cyberrisikos zu einer unternehmensweiten Priorität widerspiegelt. Fortgeschrittene Dienste verbinden nun Bedrohungsintelligenz, Verhaltensanalysen und automatisierte Reaktionen, die über einheitliche Plattformen ausgeführt werden, und reduzieren manuelle Triage-Arbeitslasten.

Die Nachfrage steigt auch nach Zero-Trust-Netzwerkzugang, Cloud-Workload-Schutz und Risikobewertungen der Lieferkette. Parallel dazu liefern verwaltete Rechenzentren und Netzwerkdienste weiterhin vorhersehbare Annuitätsströme, aber ihr Wachstum bleibt hinter der Sicherheit zurück, da die Infrastrukturautomatisierung traditionelle Ticketvolumina komprimiert. Dienstleistungsportfolios konvergieren daher rund um die sichere Multi-Cloud-Aktivierung, wobei Anbieter Identity Governance, Datenverlustprävention und Compliance-Dashboards integrieren. Canalys hebt hervor, dass kombinierte Sicherheits- und Cloud-Optimierungsangebote 1,6-mal höhere Cross-Selling-Umsätze im Vergleich zu isolierten Angeboten generieren. Anbieter, die in MDR-Plattformen, Sicherheitsanalysen und spezialisierte Incident-Response-Teams investieren, erzielen folglich differenzierte Margen.

Nach Unternehmensgröße: KMU-Segment treibt die Demokratisierung des Marktes voran

Großunternehmen repräsentierten im Jahr 2025 63,05 % des Umsatzes aufgrund komplexer Anwendungslandschaften, Multi-Regions-Governance und kontinuierlicher Compliance-Anforderungen, die fortgeschrittene verwaltete Dienste erfordern. Diese Organisationen unterzeichnen typischerweise mehrjährige globale Vereinbarungen, die Infrastruktur-, Cloud-, Arbeitsplatz- und Sicherheitsoperationen unter einheitlichen Service-Level-Rahmenwerken bündeln. Bemerkenswert ist, dass die durchschnittliche Auftragsgröße 65 Millionen USD übersteigt und häufig transformative Verpflichtungen wie Anwendungsmodernisierung und KI-gestützte Operationen umfasst.

Kleine und mittlere Unternehmen verzeichnen jedoch die schnellste Entwicklung mit einer CAGR von 12,08 %. Die Einführung wird durch anhaltende Cyberbedrohungen, hybride Arbeitsplatzmodelle und akuten Fachkräftemangel vorangetrieben, der die Kosten für den Aufbau interner Teams erhöht. Anbieter begegnen Erschwinglichkeitsbedenken durch modulare Dienstleistungskataloge, Pauschalpreispakete und Marktplatzdistributionskanäle. Die Marktgröße für verwaltete Informationsdienste im KMU-Segment wird bis 2030 voraussichtlich verdoppelt, da verbrauchsbasierte Abrechnung und Remote-Bereitstellungsmodelle die Einstiegshürden weiter senken. Erfolgreiche Anbieter kombinieren automatisiertes Onboarding, präskriptive Best-Practice-Blueprints und branchenspezifische Vorlagen, die die Wertschöpfungszeit für ressourcenbeschränkte Kunden beschleunigen.

Nach vertikaler Endnutzerbranche: Gesundheitswesen beschleunigt die digitale Transformation

Banken, Finanzdienstleistungen und Versicherungen führten im Jahr 2025 mit einem Anteil von 20,78 %, angetrieben durch strenge Datenschutzgesetze, Echtzeit-Betrugsüberwachung und Hochfrequenz-Transaktionssysteme, die eine Verfügbarkeit von fünf Neunen erfordern. Verwaltete Anbieter in diesem Bereich erweitern ihre Fähigkeiten rund um die Automatisierung der regulatorischen Berichterstattung, die Sicherheit von Open-Banking-APIs und KI-gestützte Kreditrisikoanalysen. Trotz der BFSI-Dominanz ist das Gesundheitswesen mit einer CAGR von 12,84 % bis 2031 das Tempo bestimmende Segment im Markt für verwaltete Informationsdienste. Das Wachstum ist mit der Interoperabilität elektronischer Gesundheitsakten, der Ausweitung der Telemedizin und dem Imperativ verbunden, sensible Patientendaten zu sichern, ohne klinische Arbeitsabläufe zu beeinträchtigen.

Krankenhausgruppen suchen auch nach Managed-Services-Partnern, um Medizingeräte-Segmentierung, Bildarchivierung und HIPAA-Prüfungsbereitschaft zu implementieren. Interoperabilitätsmandate erfordern die Integration von Altsystemen, cloudbasierten Analysen und Edge-Geräten in sichere Rahmenwerke. Fertigungs-, Einzelhandels- und Behörden des öffentlichen Sektors verzeichnen eine stetige Einführung, da sie Lieferketten digitalisieren, Bürgerplattformen modernisieren und IoT-Sensoren in Produktionslinien integrieren. In jedem Fall gewinnen Anbieter, die Domänenexpertise, regulatorische Kompetenz und automatisierungsgetriebene Effizienz kombinieren, an Wettbewerbsstärke.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,87 % des Umsatzes aufgrund früher Cloud-Einführung, ausgereifter Cybersicherheitsvorschriften und eines tiefen Ökosystems von Tier-1-Anbietern. Unternehmen in den Vereinigten Staaten fordern routinemäßig prädiktive Analysen, KI-gestützte Operationen und ergebnisbasierte Verträge, die Gebühren an Geschäftskennzahlen knüpfen. Kanada gewinnt durch föderale Programme für digitale Regierungsführung und moderne Bankeninitiativen an Dynamik, die auf sichere Multi-Cloud-Elastizität angewiesen sind. Viele Anbieter errichten regionale Bereitstellungszentren und souveräne Cloud-Zonen, um sich an sich entwickelnde Datenschutzgesetze auf Staatsebene anzupassen und gleichzeitig niedrige Latenzdienstleistungsniveaus aufrechtzuerhalten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,45 % und schließt den Abstand zu etablierten Regionen. China skaliert verwaltete Informationsdienste durch Smart-City-Investitionen und Fertigungsmodernisierungspolitiken, die Edge-Orchestrierung und sichere Konnektivität erfordern. Südostasiatische Nationen überspringen veraltete Infrastruktur durch die Einführung cloudgehosteter Anwendungen und mobilfirstem Handel, was Partnerunterstützung für Netzwerkoptimierung und regulatorische Compliance erfordert. Anbieter, die Joint Ventures, mehrsprachige Service-Desks und regionsspezifische vertikale Lösungen etablieren, sind gut positioniert, um Marktanteile zu gewinnen.

Europa zeigt eine reife, aber widerstandsfähige Nachfrage, die in der DSGVO, dem Digital Operational Resilience Act und Nachhaltigkeitsberichtspflichten verankert ist. Deutschland und das Vereinigte Königreich bleiben die größten Ausgabenländer, aber Südeuropa beschleunigt sich, da EU-Wiederaufbaufonds Digitalisierungsprojekte unterstützen. Anbieter differenzieren sich durch messbare CO₂-Reduktionsinitiativen, EU-exklusive Datenspeicherung und prüfungsfertige Compliance-Artefakte. Im Laufe der Zeit werden strengere Umweltvorschriften die Beschaffungskriterien auf Partner verlagern, die nachweisliche Fortschritte bei der Nutzung erneuerbarer Energien und kreislaufwirtschaftlichen Hardware-Praktiken demonstrieren.

Wettbewerbslandschaft

Der Markt für verwaltete Informationsdienste ist mäßig fragmentiert, konsolidiert sich jedoch, da Private-Equity-Unternehmen regionale MSPs zu Skalenplattformen zusammenfassen. IBM, Accenture und Tata Consultancy Services hielten zusammen im Jahr 2024 etwa 18 % des globalen Umsatzes und nutzten dabei breite Portfolios, proprietäre Automatisierungsrahmenwerke und tiefe Branchenkenntnisse. Cloud-Hyperscaler wie Microsoft und Amazon Web Services dringen weiter in den Markt ein mit verwalteten Datenbanken, Sicherheits- und Beobachtbarkeitsdiensten, die in das traditionelle Outsourcing eingreifen. Telekommunikationsanbieter wie Orange Business und Deutsche Telekom monetarisieren ihre Netzwerkreichweite durch die Bündelung von Konnektivität mit Edge-Orchestrierung, SD-WAN und Zero-Trust-Zugang.

Die strategische Differenzierung konzentriert sich zunehmend auf künstliche Intelligenz und vertikale Spezialisierung. IBMs Vereinbarung über 6,4 Milliarden USD zum Erwerb von HashiCorp erweitert die Multi-Cloud-Automatisierungsressourcen und sichert die Unternehmenspipeline über hybride Umgebungen hinweg. Accenture hat seit 2024 mehr als 30 Cloud- und Nachhaltigkeitsakquisitionen abgeschlossen, um die Fähigkeiten in grüner IT, Datenplattform-Engineering und Industrieberatung zu stärken. Private-Equity-gestützte „Mega-MSPs” übersteigen nun 100 in den Vereinigten Staaten und kombinieren zentralisierte Back-Office-Funktionen mit lokaler Kundennähe, um operative Hebelwirkung zu erzielen. Aufkommende Disruptoren betonen vollständig automatisierte, benutzerbasierte Preisgestaltung, die die Margen für arbeitsintensive etablierte Anbieter komprimiert.

Preiswettbewerb koexistiert mit der Eskalation des Service-Levels, was Anbieter dazu veranlasst, prädiktive Incident-Vermeidung, selbstheilende Skripte und verbrauchsbasierte Abrechnung einzubetten, die auf Geschäftsergebnisse ausgerichtet sind. Erfolgreiche Anbieter kombinieren tiefe Partnerökosysteme mit proprietärem geistigem Eigentum wie AIOps-Plattformen, Cyber-Digital-Twins und Low-Code-Integrationsbeschleunigern, die die Kundenbindung stärken. Die Konvergenz von Cloud-, Sicherheits-, Konnektivitäts- und Nachhaltigkeitsmandaten hält hohe Wechselkosten aufrecht und begünstigt Anbieter, die komplexe Multi-Domain-Engagements unter einheitlichen Governance-Rahmenwerken orchestrieren können.

Marktführer für verwaltete Informationsdienste

IBM Corporation

Accenture plc

Cisco Systems Inc.

Microsoft Corporation

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Shield Technology Partners wurde mit einer Erstfinanzierung von über 100 Millionen USD von Thrive Holdings und ZBS Partners gegründet und etablierte eine KI-gestützte Managed-Service-Provider-Plattform, die darauf abzielt, das US-Netzwerk zu erweitern und IT-Dienste für lokale Unternehmen zu verbessern.

- Juni 2025: NWN Corporation erwarb InterVision Systems, einen Managed-Services-Provider, um seine KI-gestützten Technologielösungen zu verbessern und die Fähigkeiten in den Bereichen Kundenerfahrung, Cybersicherheit und intelligente Infrastruktur für mittelständische bis große Unternehmen und Organisationen des öffentlichen Sektors auszubauen.

- April 2025: IBM gab die Übernahme von Hakkoda Inc., einer globalen Daten- und KI-Beratung, bekannt, um die Datentransformationsdienste von IBM Consulting zu verbessern und spezialisiertes Datenplattform-Know-how für KI-gesteuerte Geschäftsoperationen bereitzustellen.

- April 2025: Kyndryl und Microsoft lancierten verbesserte Datensicherheits- und Risikomanagementdienste durch Kyndryl Consult Data Security Posture Management mit Fokus auf KI-bereite Datensicherheit in hybriden Umgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst Umsätze, die entstehen, wenn Unternehmen die kontinuierliche Überwachung, Wartung, Sicherheit und Optimierung von Rechenzentren, Netzwerken, Anwendungen und Endgeräten an externe Managed-Service-Provider übergeben, die sich zu mehrjährigen Service-Level-Agreements verpflichten.

Ausschluss aus dem Geltungsbereich: Einmalige Beratungsleistungen, Staff-Augmentation-Verträge und eigenständige SaaS-Abonnements sind nicht Bestandteil des Marktes.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Dienstleistungstyp

- Verwaltetes Rechenzentrum

- Verwaltete Sicherheit

- Verwaltete Kommunikation (UC und VoIP)

- Verwaltetes Netzwerk (LAN/WAN/SASE)

- Verwaltete Infrastruktur (Server/Speicher)

- Verwaltete Mobilität und Geräte

- Verwaltete Anwendungen und DevOps

- Nach Unternehmensgröße der Endnutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach vertikaler Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Schweiz

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Vietnam

- Indonesien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Nigeria

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews mit MSP-Vertriebsleitern, Beschaffungsmanagern in den Bereichen BFSI und Gesundheitswesen sowie Cloud-Channel-Distributoren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum halfen uns dabei, durchschnittliche Auftragsvolumina, Vertragslaufzeiten und Preisuntergrenzen zu ermitteln. Eine kurze Online-Umfrage unter KMU schaffte zusätzliche Klarheit hinsichtlich Adoptionsschwellen und Amortisationserwartungen.

Desk Research

Wir begannen damit, öffentliche MSP-Umsatzmeldungen und Investorenpräsentationen mit makroökonomischen IKT-Ausgabenreihen der International Telecommunication Union, Eurostat, OECD und des U.S. Bureau of Economic Analysis zu verknüpfen. Unser Team durchsuchte außerdem CompTIA-Vertragsbekanntmachungen, Nachrichtenarchive in Dow Jones Factiva, Unternehmensprofile auf D&B Hoovers sowie Questel-Patentcluster, um Automatisierungsbestrebungen zu identifizieren, die den Service-Mix prägen. Diese Quellen sind illustrativ; viele weitere vertrauenswürdige Dokumente flossen in die Datenprüfungen ein.

Marktgröße & Prognose

Mordor-Analysten entwickelten einen Top-down-Rahmen, indem sie die regionalen IT-Ausgaben von Unternehmen mit der beobachteten Durchdringung von Managed-Engagement-Modellen verknüpften und den Wert anschließend anhand von Primärerkenntnissen auf die einzelnen Service-Linien aufteilten. Bottom-up-Prüfungen, Zusammenfassungen von Anbieterumsätzen sowie stichprobenartige ASP-mal-Endpunkt-Berechnungen dämpften die Gesamtwerte. Zu den wesentlichen Variablen zählen die Ausgaben für Managed Security je Mitarbeiter, der Anteil der Workloads in ausgelagerten Clouds, die verwaltete Geräteflotte, die Häufigkeit regulatorischer Audits sowie die regionale IT-Lohninflation. Eine multivariate Regression verlängert die Trends bis 2030, während eine Szenarioanalyse zu Rezession und Cyberrisiken die Bandbreite eingrenzt.

Datenvalidierung & Aktualisierungszyklus

Wir führen automatisierte Varianzprüfungen, Peer-Reviews und Freigaben durch leitende Mitarbeiter durch und vergleichen die Ergebnisse mit Rechnungsdatensätzen, Personalzahlen und Vertragsdatenbanken. Die Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn bedeutende Sicherheitsvorfälle, M&A-Aktivitäten oder wegweisende Vertragsabschlüsse die Grundlagen verschieben; eine abschließende Analystenprüfung kurz vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordor Intelligences Baseline für verwaltete Informationsdienste Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Umsatzkategorien, Preissteigerungspfade und Revisionszeitpläne wählen. Durch die Anwendung disziplinierter Umfangsfilter und eines Dual-Lens-Modells halten wir die Zahlen reproduzierbar und frei von versteckten Einschlüssen. Wesentliche Treiber von Abweichungen sind, ob BPO-Einnahmen gebündelt werden, ob Cloud-IaaS-Ausgaben doppelt gezählt werden, die Aggressivität der Preisinflation und wie schnell Modelle nach Cybervorfällen wieder geöffnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 303,16 Mrd. (2025) | Mordor Intelligence | |

| USD 330,37 Mrd. (2025) | Global Consultancy A | Bündelt Telekommunikations-Outsourcing, fehlende Feldvalidierung |

| USD 377,49 Mrd. (2025) | Industry Publisher B | Fügt breite BPO-Umsätze und einheitliche Preissteigerung von 8 % hinzu |

| USD 304,45 Mrd. (2025) | Research Group C | Schließt Mobilität und DevOps aus, einstufige Prognose |

Diese Gegenüberstellungen zeigen, dass Mordors ausgewogene Kombination aus verifizierten Umsatzpools, realistischen Preiskurven und geplanten Aktualisierungen eine verlässliche Baseline liefert, die Entscheidungsträger auf transparente Variablen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für verwaltete Informationsdienste?

Der Markt erreichte im Jahr 2026 einen Wert von 325,65 Milliarden USD und wird bis 2031 voraussichtlich 465,74 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte verwaltete Dienste wachsen mit einer CAGR von 13,25 % und übertreffen damit On-Premise-Lösungen.

Warum sind verwaltete Sicherheitsdienste so stark nachgefragt?

Eskalierende KI-gestützte Cyberbedrohungen und strenge Vorschriften treiben eine CAGR von 14,18 % für verwaltete Sicherheitsdienste an.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,45 % aufgrund rascher Digitalisierung, staatlicher Programme und zunehmender Cloud-Einführung.

Wie profitieren kleine und mittlere Unternehmen von verwalteten Diensten?

KMU erhalten Fähigkeiten auf Unternehmensebene und vorhersehbare OPEX-Modelle, was eine CAGR von 12,08 % für ihr Segment antreibt.

Seite zuletzt aktualisiert am: