IT-Dienstleistungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

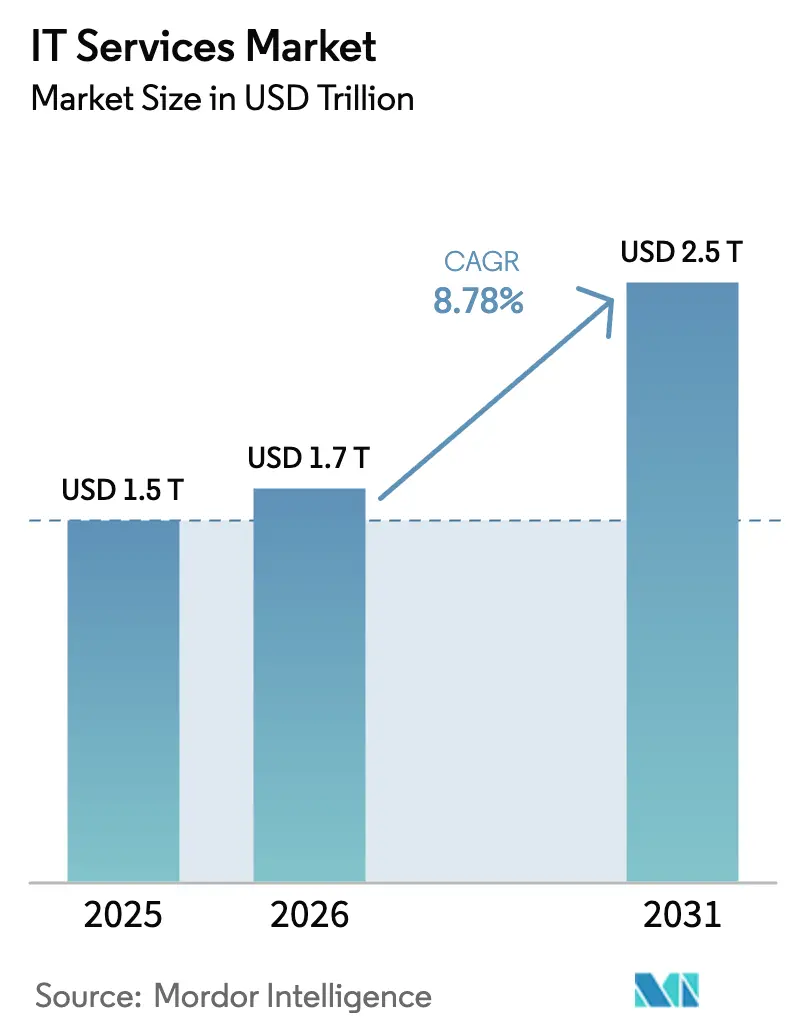

| Marktgröße (2026) | 1.65 Billionen US-Dollar |

| Marktgröße (2031) | 2.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

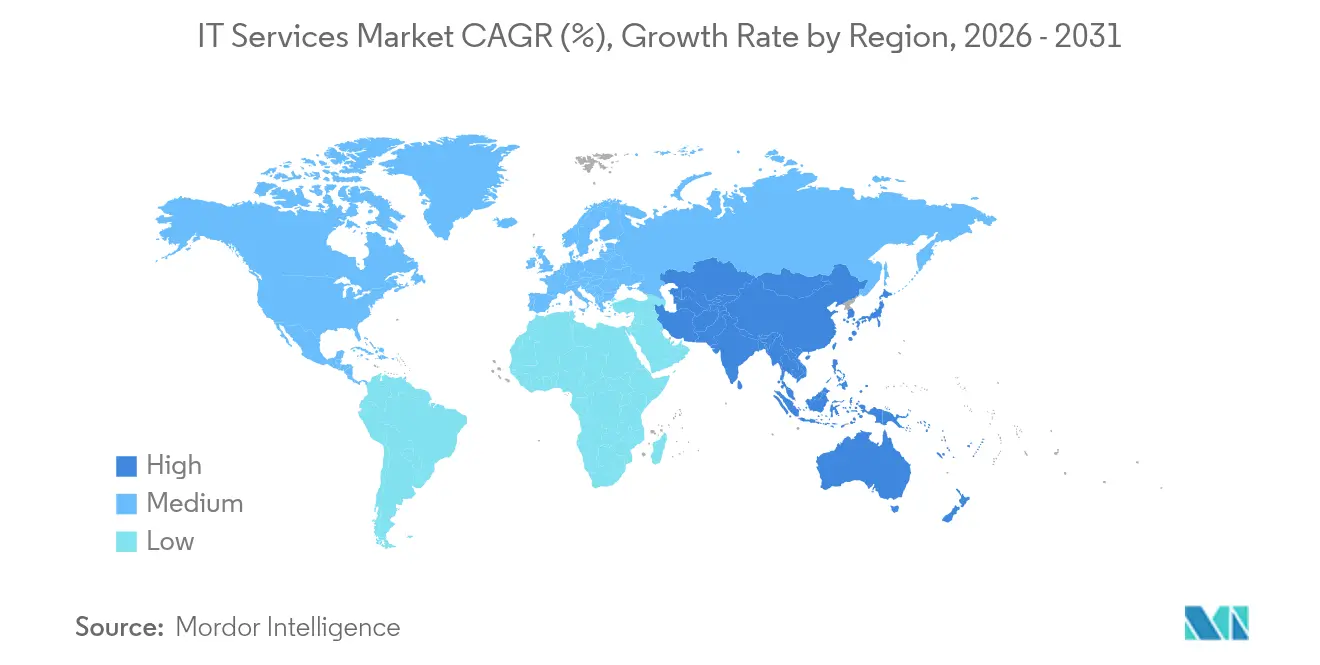

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

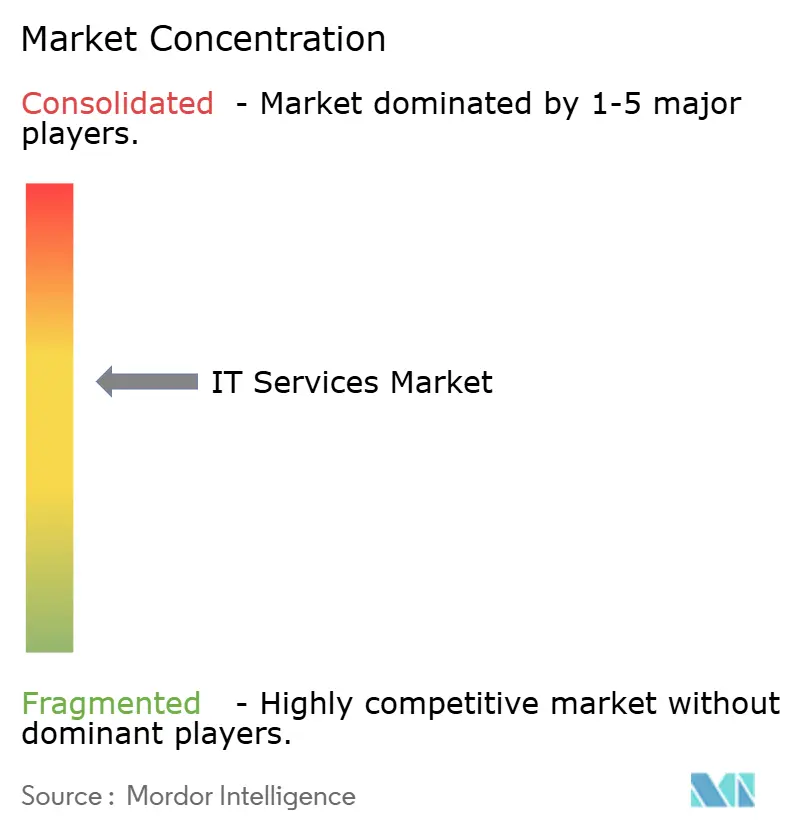

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT-Dienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des IT-Dienstleistungsmarktes wird im Jahr 2026 auf 1,65 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 8,78 % während des Prognosezeitraums (2026–2031) 2,51 Billionen USD erreichen.

Robuste Agenden zur digitalen Transformation, ein Anstieg bei der unternehmensweiten Einführung von künstlicher Intelligenz sowie zunehmende cloudnative Migrationen weiten die adressierbare Nachfrage aus. Die Ausgabendynamik ist am stärksten im Banken- und Gesundheitswesen, wo die Aufwendungen im Jahr 2024 um 8,7 % bzw. 15 % gestiegen sind, da Institutionen ihre Legacy-Kernsysteme modernisierten. Anbieter, die Beratung, Implementierung und Managed Services rund um Hybrid-Cloud- und KI-Workloads bündeln können, erzielen Premiumverträge, während preissensible Outsourcing-Engagements weiterhin große Lieferpipelines verankern. Verstärkte Konsolidierung – einschließlich milliardenschwerer Übernahmen – zeigt, dass Skalierbarkeit, vertikale Tiefe und die Differenzierung durch geistiges Eigentum heute entscheidend für die Gewinnung von Unternehmensverlängerungen sind.

Wesentliche Erkenntnisse des Berichts

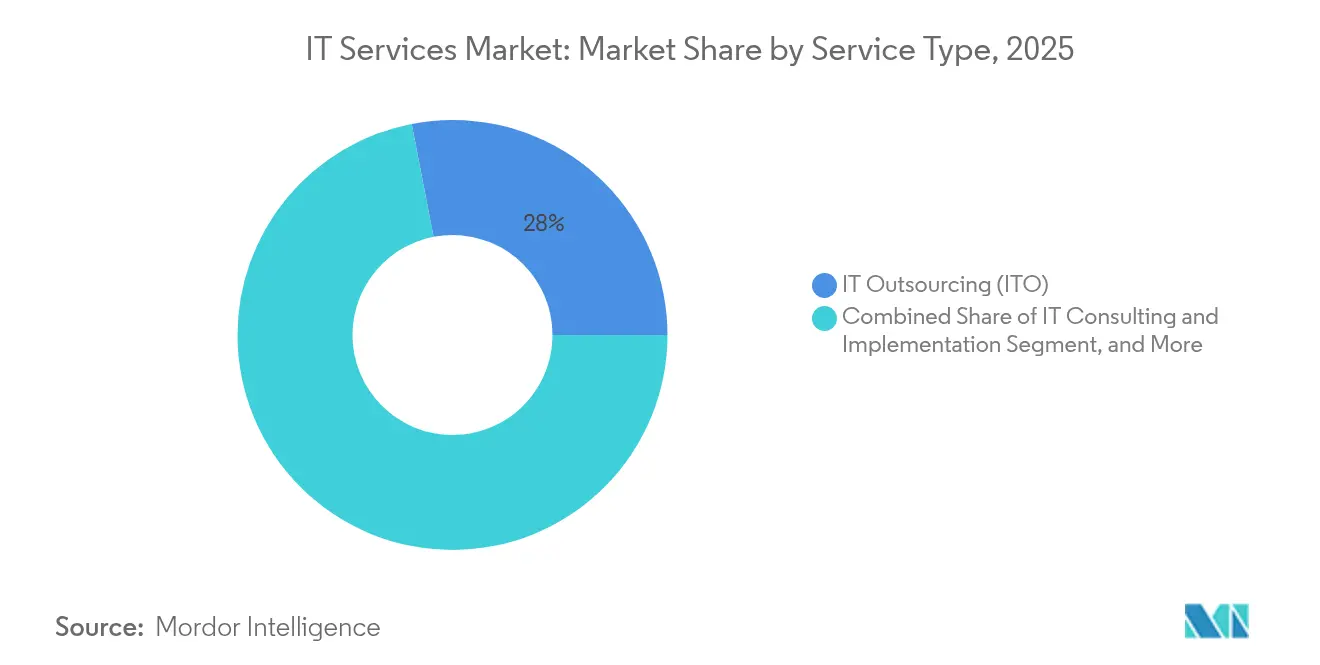

- Nach Servicetyp führte IT-Outsourcing mit einem Umsatzanteil von 28,04 % im Jahr 2025; Managed Security Services verzeichnet bis 2031 eine CAGR von 12,18 %.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,42 % am IT-Dienstleistungsmarkt, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 10,92 % wachsen.

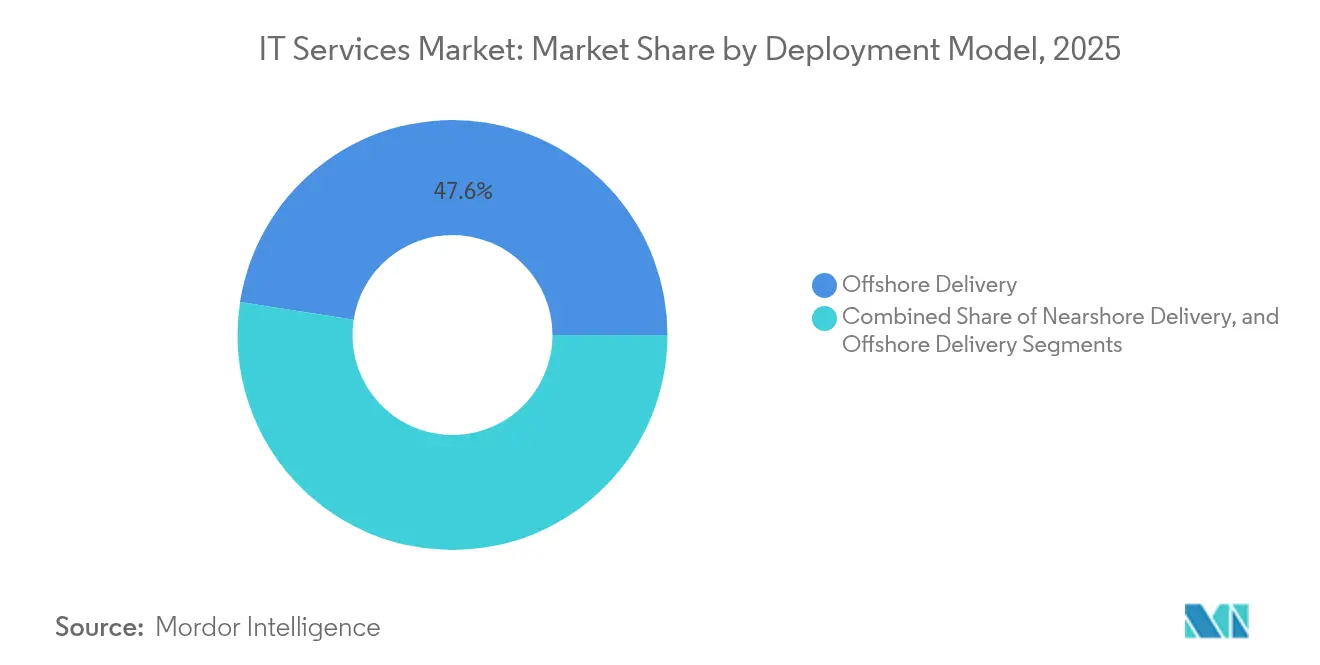

- Nach Bereitstellungsmodell entfiel auf die Offshore-Bereitstellung im Jahr 2025 ein Anteil von 47,55 % am IT-Dienstleistungsmarkt; die Nearshore-Bereitstellung verzeichnet bis 2031 die höchste CAGR von 10,18 %.

- Nach Endnutzer-Branche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 24,38 % des IT-Dienstleistungsmarktes; das Gesundheits- und Biowissenschaftssegment wächst bis 2031 mit einer CAGR von 11,02 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,05 %; Asien-Pazifik wird bis 2031 die höchste CAGR von 11,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den IT-Services-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation | +2.1% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei Hybrid-Cloud-Migration | +1.8% | Nordamerika, Europa als Kernmärkte; Asien-Pazifik Expansion | Langfristig (≥ 4 Jahre) |

| Eskalierendes Cyber-Bedrohungsumfeld | +1.4% | Global, akut im BFSI- und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Unternehmensausgaben für KI und Analytik | +1.9% | Nordamerika, Europa als Hauptmärkte; Asien-Pazifik als Wachstumsmarkt | Mittelfristig (2–4 Jahre) |

| Einführung branchenspezifischer Cloud-Plattformen | +1.2% | Global, branchenspezifische regionale Muster | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Green-IT-Prüfungen | +0.8% | EU und Nordamerika, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation nach COVID-19

Die Multi-Cloud-Einführung hat bei 87 % der Unternehmen eine Schwelle überschritten, während 51 % cloudnative Modernisierungspfade finanzieren, die Anwendungsrefaktorierung, KI-Dienste und Datenplattformen bündeln. Der globale IT-Dienstleistungsmarkt belohnt nun Anbieter, die Container-Orchestrierung, Mikroservices und DevOps besser beherrschen als einfache Lift-and-Shift-Migration. DXC Technologys „Cloud Right”-Ansatz ermöglichte es Ocean Network Express, eine Migration ohne Ausfallzeiten zu erreichen, und verdeutlicht, wie Anbieter von Infrastrukturbetreuern zu strategischen Geschäftspartnern werden. Umsatzpools verlagern sich in Richtung Beratungs- und Managed-Cloud-Betriebsebenen, die sowohl fundierte technische Qualifikationen als auch Branchenkenntnis erfordern. Diese Engagements, die typischerweise auf gemeinsamen Service-Level-Ergebnissen basieren, erhöhen die Anbieterbindung und die Einheitswirtschaftlichkeit. Der Fachkräftemangel in den Bereichen Kubernetes, Site Reliability Engineering und FinOps treibt die Servicepreise weiter in die Höhe und unterstreicht, warum Cloud-First-Programme den höchsten positiven Beitrag zum langfristigen Wachstum leisten.

Boom bei Hybrid-Cloud-Migration

Die globalen Cloud-ERP-Ausgaben sind auf dem Weg, sich zwischen 2022 und 2027 nahezu zu verdoppeln, da Unternehmen Workload-Portabilität und regulatorische Compliance anstreben.[1]IBM Institute for Business Value, „Der Unternehmensleitfaden zur KI-Governance”, ibm.com Europäische Unternehmen lenkten im Jahr 2025 489,8 Milliarden EUR (553,5 Milliarden USD) in IT-Dienstleistungen, wobei 45 % für Cloud-Initiativen vorgesehen waren. Multi-Cloud-Strategien helfen Organisationen, eine Anbieterabhängigkeit zu vermeiden, verursachen jedoch Governance-Komplexität, die die Nachfrage nach Beratungs- und Optimierungsdienstleistungen antreibt. Datensouveränitätsvorgaben erhöhen den Bedarf an regionsspezifischen Hosting-Kapazitäten und stärken Nearshore- und Onshore-Engagements. Anbieter, die zertifizierte Cloud-Architekten und Managed-FinOps-Talente vorhalten, sichern sich hochmargige Verträge im IT-Dienstleistungsmarkt.

Eskalierendes Cyber-Bedrohungsumfeld

Die durchschnittlichen Kosten eines Datenschutzverstoßes werden für 2025 auf 4,45 Millionen USD prognostiziert, und Cyberkriminalitätsverluste sollen jährlich 10,5 Billionen USD erreichen.[2]Patrick Castillo, „Cybersicherheits-Compliance im Jahr 2025: Vorbereitung auf neue Vorschriften”, ntiva.com Regulatorische Rahmenbedingungen wie DORA der EU erfordern nachprüfbare Cyber-Resilienz und drängen Unternehmen zu extern verwalteter Sicherheit. Zero-Trust-Architekturen und KI-gestützte Bedrohungssuche haben sich von bewährten Praktiken zu verbindlichen Kontrollmechanismen entwickelt. Anbieter, die auf Sicherheitsbetrieb, Reaktion auf Sicherheitsvorfälle und Compliance-Management spezialisiert sind, melden Rekordpipelines mit zweistelligem Wachstum, das den breiteren IT-Dienstleistungsmarkt kontinuierlich übertrifft.

Anstieg der Unternehmensausgaben für KI und Analytik

Die globalen KI-Ausgaben steuern bis 2030 auf 826,7 Milliarden USD zu, da Führungsteams Daten für Wettbewerbsvorteile nutzen. Im Bankensektor halten 77 % der Führungskräfte generative KI für einsatzbereit. Über die Hälfte der Großunternehmen haben KI-Governance-Gremien eingerichtet, was signalisiert, dass ethische, rechtliche und operationelle Aufsicht nun ein Thema auf Vorstandsebene ist. Beratungsunternehmen, die datenwissenschaftliche Talente mit Risiko- und Compliance-Know-how verbinden, sind einzigartig positioniert, um komplexe Unternehmensimplementierungen zu begleiten.

Analyse der Hemmnisse-Auswirkungen auf den IT-Services-Markt*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Preisverfall durch Kommoditisierung von Dienstleistungen | -1.3% | Global, insbesondere Offshore-Zentren | Kurzfristig (≤ 2 Jahre) |

| Globaler Talentmangel und Mitarbeiterfluktuation | -1.8% | Nordamerika, Europa als Hauptmärkte; Asien-Pazifik als Nebenmarkt | Mittelfristig (2–4 Jahre) |

| Geopolitische Barrieren durch Datensouveränität | -0.9% | EU und Asien-Pazifik compliance-getrieben | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für Scope-3-Kohlenstoffberichterstattung | -0.6% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall durch Kommoditisierung von Dienstleistungen

Automatisierung und Offshore-Skalierung haben Eintrittsbarrieren für übliche Helpdesk- und Infrastrukturaufgaben beseitigt und die Margen im traditionellen Outsourcing komprimiert. Kunden verlangen zunehmend ergebnisbasierte Abrechnung und zwingen Anbieter, greifbare Geschäftswirkungen nachzuweisen. Kleinere Konkurrenten unterbieten Preise, was die Konsolidierung unter etablierten Anbietern beschleunigt, die in der Lage sind, Premium-Beratungs- und Sicherheitsangebote zu vertreiben. Die daraus resultierende Marktbereinigung wird die Wettbewerbsordnung im IT-Dienstleistungsmarkt in den nächsten zwei Jahren voraussichtlich neu ausrichten.

Globaler Talentmangel und Mitarbeiterfluktuation

Die Nachfrage nach KI-Ingenieuren, Cloud-Architekten und Sicherheitsanalysten übersteigt das Angebot in allen großen Volkswirtschaften. Die Fluktuation stieg 2024 an und zwang führende Anbieter, Personalanpassungen anzukündigen, während sie gleichzeitig Nischenexperten zu Premiumgehältern anwarben. Erhöhte Lohninflation gefährdet die Rentabilität und verlangsamt die Projektanlaufzeiten, was die kurzfristige Umsatzrealisierung einschränkt. Anbieter intensivieren Umschulungsprogramme und eröffnen Satelliten-Lieferzentren in Städten zweiter Reihe, um ungenutzte Talentpools zu erschließen, doch strukturelle Engpässe bestehen fort.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des IT-Services-Marktes

Nach Servicetyp:

Sicherheitsdienstleistungen treiben PremiumwachstumManaged Security Services wächst mit einer CAGR von 12,18 % und verzeichnet damit die stärkste Rate im IT-Dienstleistungsmarkt. Unternehmen akzeptieren, dass spezialisierte Anbieter interne Teams bei der Bedrohungserkennung und Reaktion auf Sicherheitsvorfälle übertreffen, was zu langfristigen Outsourcing-Verträgen führt, die kontinuierliche Compliance-Überwachung umfassen. IT-Outsourcing behält die größte Umsatzposition von 28,04 % aufgrund von tief verwurzelten Kostenoptimierungsvorgaben. Allerdings zwingt der Margenverfall in kommoditisierten Workstreams Anbieter dazu, Outsourcing mit Beratung zu bündeln, um die Preisgestaltung zu schützen. Cloud- und Plattformdienste profitieren von der steigenden Hybrid-Cloud-Einführung; Projekte bündeln häufig ERP-Modernisierung mit Datenintegrations-Ebenen, was Cross-Selling-Dynamik unterstützt.

Bedarfsdynamiken begünstigen auch Business Process Outsourcing, insbesondere in den Bereichen Finanzen, Personal und branchenspezifische Back-Office-Abläufe, wo robotergestützte Prozessautomatisierung Effizienzgewinne verstärkt. IT-Beratungserlöse steigen mit der Komplexität: Organisationen benötigen Orientierung zur Harmonisierung von KI, Edge-Computing und vertikalen Clouds. Anbieter, die Referenzarchitekturen, beschleunigte Migrations-Toolkits und domänenorientierte Lösungen liefern, steigern ihren Anteil am IT-Dienstleistungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße:

KMU beschleunigen die digitale EinführungKleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 10,92 %, was den demokratisierten Zugang zu cloud-basierten ERP-, CRM- und Cybersicherheitspaketen widerspiegelt. Verbrauchsbasierte Preisgestaltung ermöglicht es kleinen und mittleren Unternehmen, Fähigkeiten einzusetzen, die historisch Großunternehmen vorbehalten waren, und verkürzt die Bereitstellungszeiträume von Monaten auf Wochen. Compliance-Belastungen im Gesundheits- und Finanzdienstleistungssektor veranlassen kleine und mittlere Unternehmen, externe Spezialisten hinzuzuziehen, anstatt interne Kontrollmechanismen aufzubauen, was den adressierbaren Umsatz für Managed-Service-Partner ausweitet.

Großunternehmen halten weiterhin 69,42 % des Umsatzes, unterstützt durch weitläufige Legacy-Bestände, die langfristige Transformations-Roadmaps erfordern. Hybridmodelle, die interne Exzellenzzentren mit gezielter externer Expertise verbinden, dominieren und sichern hochwertige Verträge für Nischenanbieter. Unternehmenseinkäufer listen zunehmend Nachhaltigkeitsnachweise und die Bereitschaft zur Kohlenstoffberichterstattung in Ausschreibungen, was Differenzierungsmöglichkeiten für Anbieter bietet, die Scope-3-Emissionen im IT-Dienstleistungsmarkt verfolgen.

Nach Bereitstellungsmodell:

Nearshore gewinnt strategischen VorteilDie Offshore-Bereitstellung führt mit 47,55 % des Umsatzes dank ausgereifter Lieferökosysteme in Indien und den Philippinen, die Lohnkostenarbitrage ohne Qualitätseinbußen ermöglichen. Dennoch verzeichnet die Nearshore-Bereitstellung eine höhere CAGR von 10,18 %, da Unternehmen geopolitische Risiken, Zeitzonenüberschneidungen und Datensouveränitätsbeschränkungen abwägen. Lateinamerika und Osteuropa verzeichnen den Ausbau von Captive-Centern und Anbieterinvestitionen zur Risikoreduzierung konzentrierter Lieferketten.

Die Onshore-Bereitstellung, obwohl kostspieliger, behält ihre Relevanz für Projekte, die strikte regulatorische Einhaltung oder den Umgang mit klassifizierten Daten erfordern. Regierungsbehörden und stark regulierte Branchen bevorzugen inländisch ansässiges Personal, das unter lokalen Vorschriften zugelassen ist. Anbieter, die ausgewogene globale Nearshore-Onshore-Kapazitäten unterhalten, bieten flexible Ressourcierungsmodelle und stärken ihre Wettbewerbsfähigkeit im IT-Dienstleistungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche:

Gesundheitswesen führt die digitale Transformation anGesundheit und Biowissenschaften beschleunigen mit einer CAGR von 11,02 % und verzeichnen damit die höchste Rate unter allen Branchen, da Anbieter elektronische Patientenakten, Telemedizin und Diagnoseanalytik digitalisieren. Regulatorische Vorgaben zur Dateninteroperabilität und zum Datenschutz von Patienten erzeugen kontinuierliche Nachfrage nach Integrations- und Sicherheitsberatung. BFSI hält einen Anteil von 24,38 % am IT-Dienstleistungsmarkt aufgrund umfangreicher Modernisierungsbudgets und strenger Cyber-Resilienzregeln.

Das produzierende Gewerbe investiert in Industrie-4.0-Plattformen, die Fabrikhallen mit Analyse-Hubs verbinden, und erfordert spezialisierte OT-IT-Konvergenz-Expertise. Der Einzelhandel konzentriert sich auf Echtzeit-Bestandstransparenz und personalisierte Commerce-Erfahrungen, während Telekommunikation und Medien Unterstützung bei der 5G-Bereitstellung und der Optimierung der Inhaltslieferung suchen. Energie und Versorgungsunternehmen priorisieren die Netzautomatisierung und die Nachhaltigkeitsberichterstattung und schaffen damit ein breites Spektrum an Möglichkeiten für multidisziplinäre Dienstleistungsanbieter.

Geografische Analyse

IT-Services-Markt in Nordamerika

Nordamerika repräsentiert 37,05 % des Umsatzes im Jahr 2025, gesteuert durch 2,7 Billionen USD an Unternehmenstechnologieausgaben und ein frühzeitiges Adoptionsverhalten gegenüber KI- und Cloud-Plattformen. Bundesmandate, die KI-Governance-Gremien vorschreiben, haben die Nachfrage nach strategischer Beratung und Implementierungsdienstleistungen institutionalisiert. Kanada treibt Programme zur Digitalisierung der öffentlichen Verwaltung und zur Automatisierung der Rohstoffwirtschaft voran, während Mexikos Nearshore-Angebot US-amerikanische Unternehmen anzieht, die kulturelle Nähe und IP-Schutz suchen.

IT-Services-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 11,12 %. China skaliert Pilotprojekte für Smart Cities und Upgrades in der umweltfreundlichen Fertigung, Indien nutzt sein Erbe als Lieferzentrum und erweitert gleichzeitig die Inlandsnachfrage, und die ASEAN-Volkswirtschaften schließen Infrastrukturlücken, um den grenzüberschreitenden E-Commerce und das fintech-Wachstum zu unterstützen. Japan und Südkorea lenken Investitionen in die fortschrittliche Fertigung und Telekommunikation und fördern so Nischenberatung rund um 5G und Edge-Computing. Australien und Neuseeland priorisieren trotz reifer IT-Ausgaben weiterhin Cybersicherheit und Cloud-Compliance im Bank- und Regierungsbereich.

IT-Services-Markt in Europa

Europa investiert im Jahr 2025 489,8 Milliarden EUR (553,5 Milliarden USD) in IT-Services, wovon 45 % Cloud-Programme finanzieren. Regulatorische Rahmenbedingungen – DSGVO, DORA und NIS2 – treiben die Ausgaben für Sicherheit und Compliance voran und sorgen für kontinuierliche Auftragspipelines für qualifizierte Anbieter. Deutschland treibt die Digitalisierung der Fertigung voran, das Vereinigte Königreich führt bei der Transformation von Finanzdienstleistungen, und Frankreich, Italien und Spanien skalieren Cloud-ERP-Einführungen. Osteuropa entwickelt sich sowohl als Nearshore-Lieferbecken als auch als Abnehmer von Modernisierungsdienstleistungen und stärkt die Ökosystemtiefe im IT-Services-Markt.

Wettbewerbslandschaft

Der IT-Dienstleistungsmarkt weist eine moderate Konzentration auf, wobei führende Anbieter durch Übernahmen Skalierbarkeit und vertikale Tiefe anstreben. Capgeminis Kauf von WNS für 3,3 Milliarden USD erweiterte die Prozesskapazitäten in wichtigen Branchen, während Cognizants Übernahme von Belcan für 1,3 Milliarden USD die Engineering-Dienstleistungen stärkte. IBMs HashiCorp-Transaktion für 6,4 Milliarden USD festigte das Multi-Cloud-Management-Angebot und unterstreicht die Infrastruktur-Orchestrierung als wettbewerbliches Schlachtfeld.

Technologiefusion ist der zentrale Differenzierungsfaktor: 55 % der Unternehmen unterhalten nun ein KI-Governance-Gremium, und Anbieter, die KI-Beschleuniger oder Compliance-Toolkits produktisieren, verschaffen sich großen Vorteil.[4]IBM Corporation, „IBM schließt die Übernahme von HashiCorp ab”, ibm.comWeißflächen-Möglichkeiten entstehen in der Quanten-Bereitschaftsberatung, Nachhaltigkeitsanalytik und der automatisierten regulatorischen Berichterstattung – Bereiche, in denen kleinere Spezialisten Generalisten überflügeln können.

Preismodelle entwickeln sich in Richtung ergebnisorientierter Ansätze; Kunden verlangen Zusagen zu Effizienzgewinnen oder Umsatzsteigerungen. Anbieter bauen funktionsübergreifende Teams auf, die Datenwissenschaftler, Branchenexperten und Change-Management-Berater vereinen, um diesem Wandel gerecht zu werden. Marktanteilsverschiebungen werden voraussichtlich davon abhängen, wie agil Anbieter Liefermodelle anpassen, Talente umschulen und geistiges Eigentum im IT-Dienstleistungsmarkt monetarisieren.

Führende Unternehmen im IT-Dienstleistungsmarkt

Accenture plc

IBM (Technologie- und Beratungsdienstleistungen)

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im IT-Services-Marktbericht erfasste Unternehmen

- Accenture plc

- International Business Machines Corporation (IBM)

- Tata Consultancy Services Limited (TCS)

- Infosys Limited

- Cognizant Technology Solutions Corporation

- Capgemini SE

- Wipro Limited

- HCL Technologies Limited

- DXC Technology Company

- Atos SE

- Fujitsu Limited

- NTT DATA Corporation

- CGI Inc.

- L&T Technology Services Limited

- Tech Mahindra Limited

- EPAM Systems Inc.

- Endava plc

- Globant S.A.

- Mindtree Limited

- Sopra Steria Group SA

- Rackspace Technology Inc.

- Virtusa Corporation

- Persistent Systems Limited

- UST Global Inc.

Aktuelle Branchenentwicklungen im IT-Services-Markt

- Mai 2025: Charter Communications stimmte der Übernahme von Cox Communications für 34,5 Milliarden USD zu und strebt jährliche Synergien von 500 Millionen USD an.

- Januar 2025: Omnicom schloss die 13 Milliarden USD schwere Übernahme von Interpublic Group ab und verbesserte damit die datengesteuerten Marketingfähigkeiten.

- Dezember 2024: Capgemini schloss die Übernahme von WNS für 3,3 Milliarden USD ab und erweiterte damit die Tiefe der Geschäftsprozessdienstleistungen.

- November 2024: IBM schloss die Übernahme von HashiCorp für 6,4 Milliarden USD ab und stärkte damit die Hybrid-Cloud-Toolchains.

Umfang des globalen IT-Dienstleistungsmarkt-Berichts

IT-Dienstleistungen wenden technisches und betriebswirtschaftliches Fachwissen an, um Organisationen beim Erstellen, Verwalten und Optimieren ihrer Informations- und Geschäftsprozesse zu unterstützen. Der Umfang des Marktes wird nach Servicetyp, Größe, Endnutzerbranche und geografischer Analyse über den Prognosezeitraum betrachtet. Der Studienumfang umfasste projektorientierte Dienste (Integration, Beratungsanwendung und Entwicklung), Managed Services (Anwendungsmanagement, Outsourcing und Infrastrukturdienstleistungen) sowie Supportdienstleistungen (Hardware, Software und IT-Wissen) bei der Bewertung der Marktgröße.

Der IT-Dienstleistungsmarkt ist segmentiert nach Servicetyp (Professional [Systemintegration und Beratung] und Managed Services), Größe (kleine und mittlere Unternehmen und Großunternehmen), Endnutzerbranche (BFSI, Telekommunikation, Gesundheitswesen, Einzelhandel, Fertigung, öffentliche Verwaltung und sonstige Endnutzerbranchen) und nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich und Frankreich], Asien-Pazifik [China, Japan, Indien, Singapur, Indonesien, Malaysia, Vietnam und Thailand], Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in USD angegeben.

Überblick über die Segmentierung

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Managed Security Services |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Onshore-Bereitstellung |

| Nearshore-Bereitstellung |

| Offshore-Bereitstellung |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheit und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Servicetyp | IT-Beratung und -Implementierung | ||

| IT-Outsourcing (ITO) | |||

| Business Process Outsourcing (BPO) | |||

| Managed Security Services | |||

| Cloud- und Plattformdienste | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodell | Onshore-Bereitstellung | ||

| Nearshore-Bereitstellung | |||

| Offshore-Bereitstellung | |||

| Nach Endnutzer-Branche | BFSI | ||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheit und Biowissenschaften | |||

| Einzelhandel und Konsumgüter | |||

| Telekommunikation und Medien | |||

| Logistik und Transport | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzer-Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Dienstleistungsmarkt im Jahr 2026?

Die Größe des IT-Dienstleistungsmarktes wird im Jahr 2026 auf 1,65 Billionen USD geschätzt, mit einer prognostizierten CAGR von 8,78 % bis 2031.

Welcher Servicetyp wächst am schnellsten?

Managed Security Services verzeichnet mit 12,18 % die höchste CAGR, da Unternehmen die Cyber-Resilienz auslagern.

Welche Region zeigt das stärkste Wachstum?

Asien-Pazifik führt mit einer CAGR von 11,12 % bis 2031, angetrieben durch rasche Digitalisierung und staatliche Technologieinvestitionen.

Wie beeinflussen KMU die Nachfrage?

Kleine und mittlere Unternehmen wachsen mit einer CAGR von 10,92 % durch die Einführung abonnementbasierter Cloud- und Sicherheitsdienstleistungen, die Eintrittsbarrieren senken.

Was treibt die Einführung der Nearshore-Bereitstellung an?

Unternehmen suchen Zeitzonenabstimmung, Datensouveränitäts-Compliance und Minderung geopolitischer Risiken und treiben damit Nearshore-Modelle auf eine CAGR von 10,18 %.

Warum ist KI-Governance für Käufer wichtig?

Über 55 % der Großunternehmen verfügen über KI-Governance-Gremien, was Beratung zu Compliance, Ethik und Risiko in Dienstleistungsangeboten unverzichtbar macht.

Seite zuletzt aktualisiert am: