Spritzenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

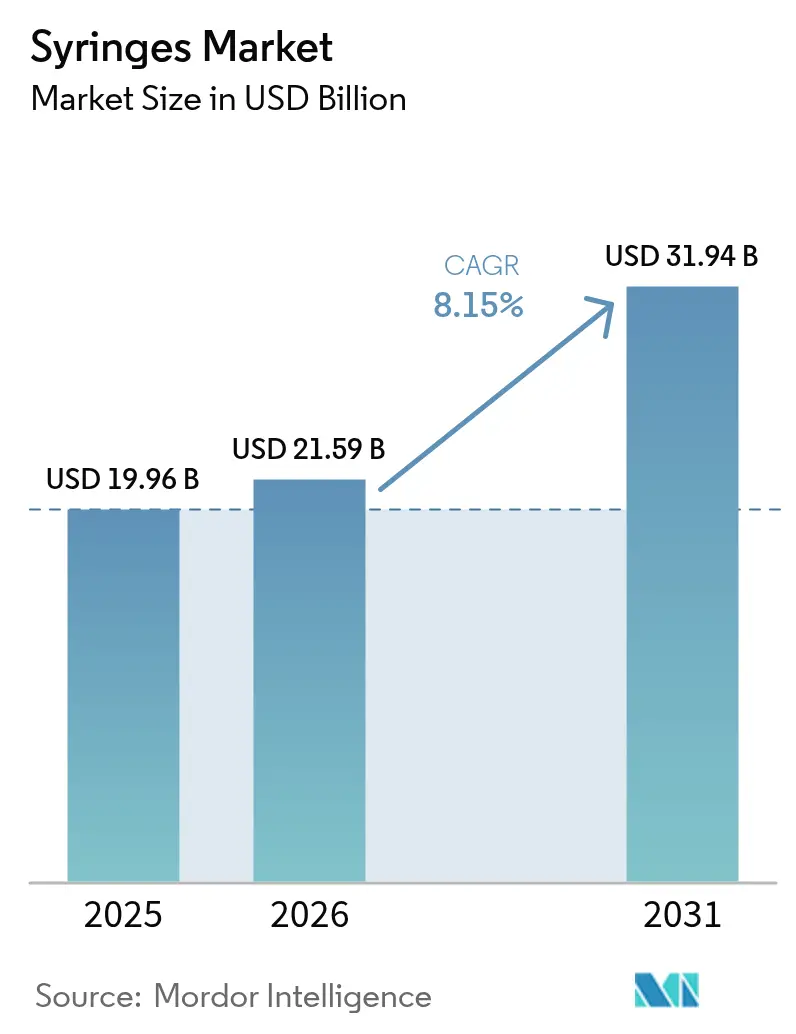

| Marktgröße (2026) | 21.59 Milliarden US-Dollar |

| Marktgröße (2031) | 31.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

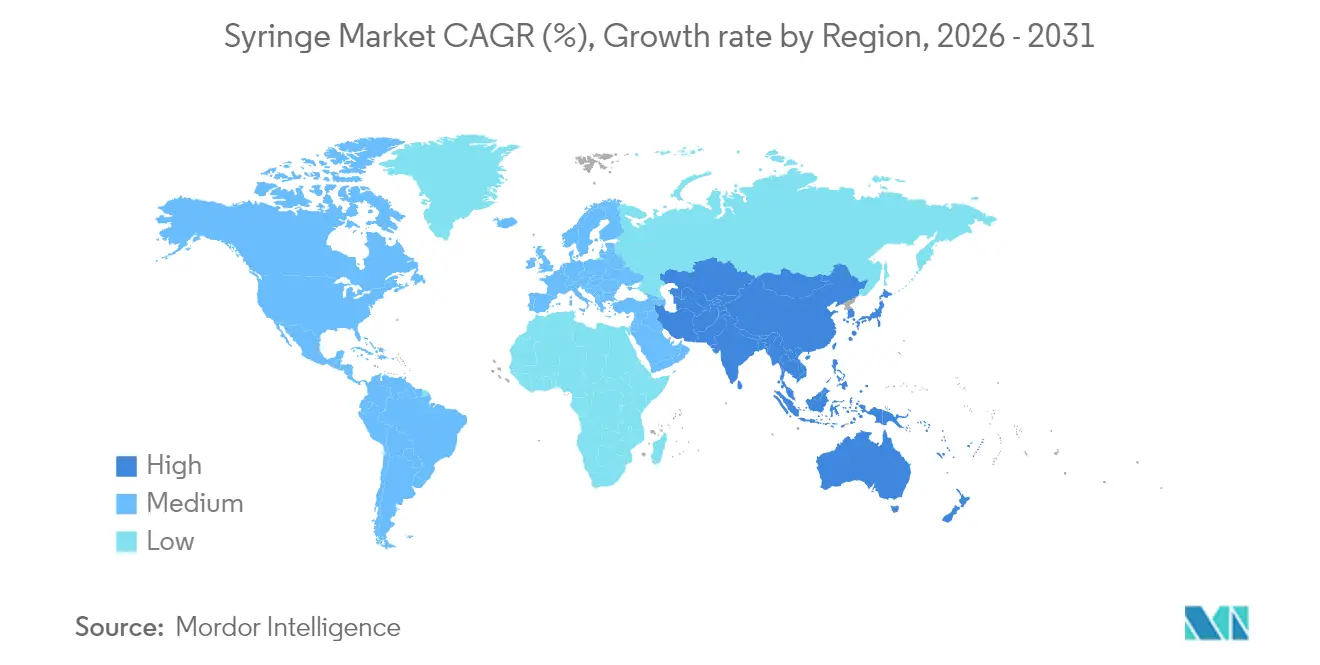

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spritzenmarktanalyse von Mordor Intelligence

Die Größe des Spritzenmarktes wurde im Jahr 2025 auf 19,96 Milliarden USD geschätzt und soll von 21,59 Milliarden USD im Jahr 2026 auf 31,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,15 % während des Prognosezeitraums (2026–2031). Das Wachstumsmomentum wurzelt in drei konvergierenden Kräften: einem stetigen Anstieg chronischer Erkrankungen, die häufige Injektionen erfordern, einem strukturellen Engagement für Massenimpfkapazitäten und dem Schwenk der Pharmaindustrie hin zu Biologika, die eine präzise Verabreichung mit geringem Totraumvolumen erfordern. Die regulatorische Konvergenz rund um die ISO-13485-Normen, die in den Vereinigten Staaten ab Februar 2026 wirksam wird, kalibriert die Wettbewerbsbedingungen neu, indem Qualitätssysteme zur Voraussetzung für den Marktzugang gemacht werden. Gleichzeitig haben anhaltende Lieferunterbrechungen aufgrund minderwertiger Importe zu Kapazitätserweiterungen im Inland von mehr als 400 Millionen USD geführt, angeführt von BDs zweijährigem Programm im Wert von 40 Millionen USD zur Skalierung der Werke in Connecticut und Nebraska. Geografisch gesehen dominiert Nordamerika die Kaufkraft und macht fast 4 von 10 Spritzenlieferungen aus, während Asien-Pazifik mit einer CAGR von 9,32 % das schnellste Stückzahlwachstum liefert, unterstützt durch Investitionen in die öffentliche Gesundheit und eine steigende Inzidenz chronischer Erkrankungen. Einwegformate dominieren die Nutzung, da Infektionskontrollprotokolle mit den Effizienzanforderungen des Krankenhausbetriebs übereinstimmen, während spezialisierte Spritzen – vorfüllbare, sicherheitstechnisch optimierte und Designs mit geringem Totraumvolumen – das stärkste Wachstum verzeichnen, da die Biologika-Pipelines länger werden und die Stückökonomie eine Premiumpreisgestaltung ermöglicht.

Wichtigste Erkenntnisse des Berichts

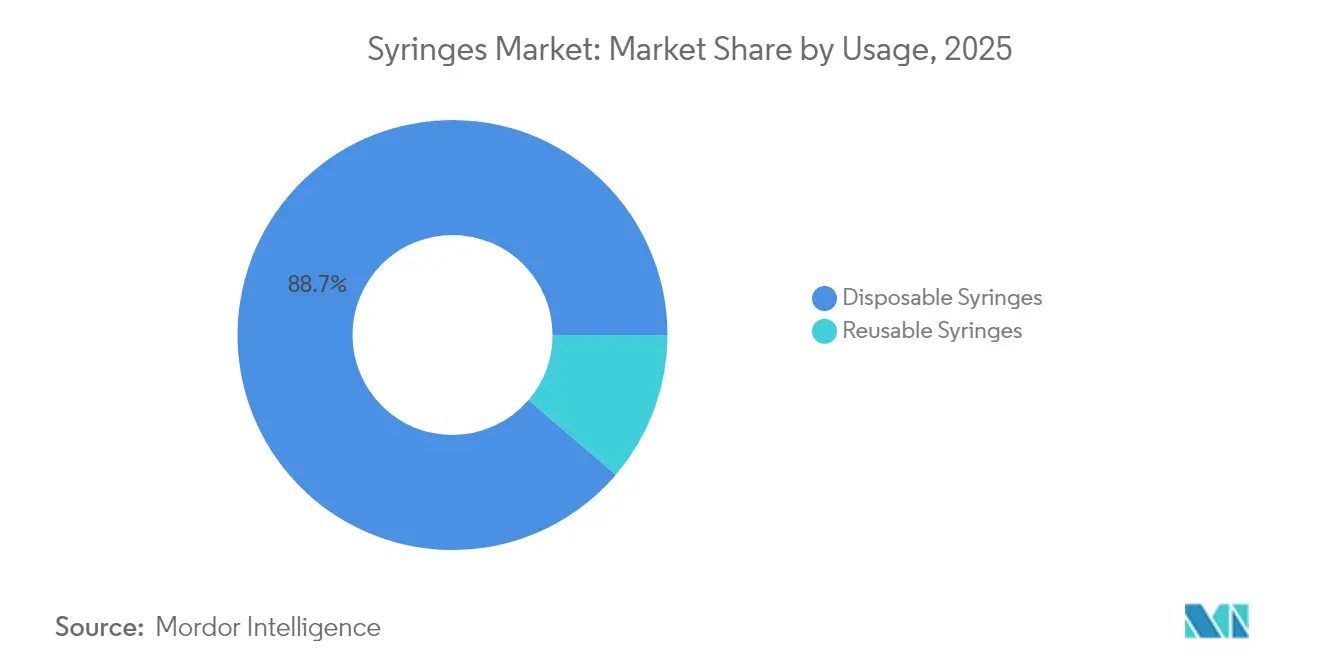

- Nach Verwendung entfielen im Jahr 2025 88,74 % des Spritzenmarktanteils auf Einweggeräte.

- Nach Produkttyp führten Allgemeinzweckvarianten im Jahr 2025 mit einem Umsatzanteil von 64,62 %, während spezialisierte Spritzen bis 2031 eine CAGR von 9,05 % anstreben.

- Nach Material machten Kunststoffformate im Jahr 2025 66,78 % der Spritzenmarktgröße aus und sollen zwischen 2026 und 2031 mit einer CAGR von 9,08 % wachsen.

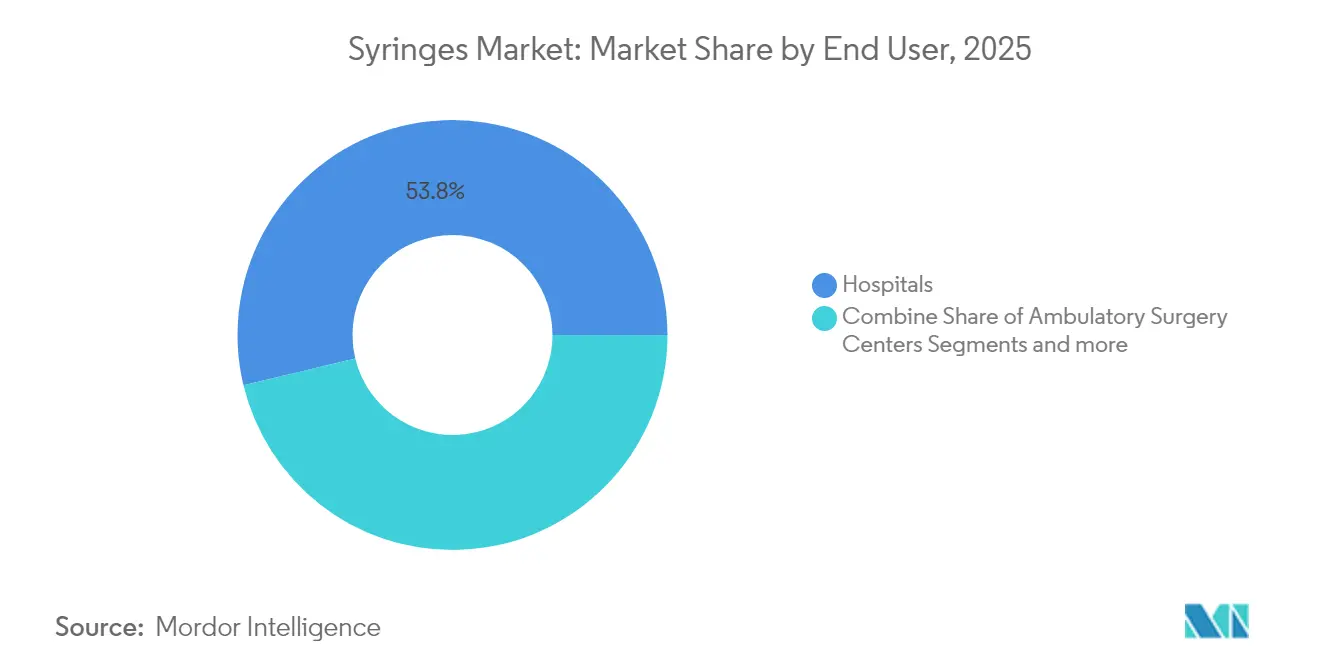

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 53,76 % der Spritzenmarktgröße; häusliche Pflegeeinrichtungen verzeichnen die höchste prognostizierte CAGR von 9,12 % bis 2031.

- Nach Anwendung kontrollierte das Diabetesmanagement im Jahr 2025 einen Umsatzanteil von 36,45 %, während Impf- und Immunisierungsanwendungen mit einer CAGR von 9,02 % wachsen.

- Regional führte Nordamerika im Jahr 2025 mit einem Anteil von 39,12 % am Spritzenmarkt, und Asien-Pazifik soll mit einer CAGR von 8,95 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Spritzen-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Belastung durch chronische und Infektionskrankheiten | +1.8% | Global, konzentriert auf alternde Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum bei Massenimpfprogrammen | +1.5% | Global, Schwerpunkt auf Schwellenmärkten und Pandemievorsorge | Mittelfristig (2–4 Jahre) |

| Trend zur Selbstverabreichung und Dosiergenauigkeit | +1.2% | Nordamerika und EU führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Sicherheits- und intelligente Spritzen | +1.0% | Regulatorische Bereiche Nordamerikas und der EU | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Spritzen mit geringem Totraumvolumen für Zell- und Gentherapie | +0.8% | Biotechnologie-Zentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| RFID-gestützte Abfallrückverfolgbarkeit | +0.6% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und Infektionskrankheiten

Die weltweiten Diabetesfälle sollen bis 2045 783 Millionen erreichen, was die Nachfrage nach Insulinverabreichungssystemen intensiviert, die mehrere tägliche Injektionen unterstützen. Der Volumeneffekt wird durch Präzisionsanforderungen verstärkt, da viskose Biologika Zylinder mit geringem Totraumvolumen erfordern, die Reststoffverluste begrenzen [1]Weltgesundheitsorganisation, "Neuer Bericht hebt die Notwendigkeit verstärkter Bemühungen hervor, um die globalen Impfziele 2030 zu erreichen," who.int. Die alternde Bevölkerung erhöht die Injektionshäufigkeit pro Patient und treibt die Beschaffung fortschrittlicher Spritzen voran, die die Arzneimittelstabilität aufrechterhalten und die Dosiergenauigkeit gewährleisten. Hersteller, die spezialisierte Formate produzieren können, erzielen Preisaufschläge und profitieren von einer engen Abstimmung mit Biologika-Entwicklern. Pharmaunternehmen erkunden auch Kombinationstherapien, was den Stückwert pro Behandlungsepisode erhöht und die Rolle von Spezialspritzen in der Versorgung chronischer Erkrankungen festigt. Über den Prognosehorizont hinaus wird der Treiber chronischer Erkrankungen ein stetiges, vorhersehbares Volumenwachstum in einkommensstarken Regionen stärken und gleichzeitig die Einführung von Premiumdesigns in Schwellenmärkten beschleunigen.

Wachstum bei Massenimpfprogrammen

Die Gesundheitspolitik nach der Pandemie institutionalisiert nun große Puffervorräte, wie der Kauf von 1 Milliarde Spritzen durch UNICEF belegt, die für künftige Kampagnen auf Lager bleiben. Der Fahrplan von Gavi für 2026–2030 sieht 500 Millionen USD für Notfallimpfreserven vor, was die Basisnachfrage nach automatisch deaktivierenden Geräten verankert, die den WHO-Vorqualifizierungsstandards entsprechen. Regierungen in Afrika, Südostasien und Lateinamerika investieren in lokale Montagelinien, um die Importabhängigkeit zu verringern, und bieten damit Technologietransferchancen für etablierte Lieferanten. Beschaffungsmodelle betonen zunehmend langfristige Rahmenvereinbarungen, die Produktionspläne stabilisieren und es Lieferanten ermöglichen, Hochvolumen-Werkzeuge zu nutzen. Standardisierte Zylindervolumina und Luer-Lock-Designs etablieren sich als Standardspezifikationen und konzentrieren das Volumen weiter in dominanten Einwegkategorien. Der mittelfristige Einfluss des Treibers führt zu zuverlässigen Nachfüllzyklen und einem schrittweisen Stückpreisanstieg für sicherheitstechnisch optimierte Varianten.

Trend zur Selbstverabreichung und Nachfrage nach Dosiergenauigkeit

Der Drang zur Patientenselbstversorgung unterstützt die rasche Einführung von Autoinjektoren, einer Gerätekategorie, die bis 2028 voraussichtlich 19,67 Milliarden USD erreichen wird. Obwohl Autoinjektoren neben Spritzen existieren, schaffen sie eine abgeleitete Nachfrage nach vorfüllbaren Karpulen, die Materialtechnologien mit Spezialspritzen teilen. Schulungslücken und die Komplexität der Benutzeroberfläche können negative Übertragungseffekte auslösen und Gerätehersteller dazu zwingen, ergonomische Designs zu verfeinern. Hybridlösungen, die Patienten den Wechsel zwischen manuellen und automatisierten Modi ermöglichen, gewinnen an Beliebtheit und erhöhen die Anforderungen an modulare Spritzenplattformen. Die frühe Kopplung von Arzneimittel und Gerät ermutigt Pharmaunternehmen, Spritzenspezifikationen während der klinischen Phasen festzulegen, was den vorgelagerten Lieferanten eine längere Umsatzsichtbarkeit verschafft. Die Auswirkung des Treibers ist am stärksten bei chronischen Therapien, die zu Hause durchgeführt werden, wo Dosiergenauigkeit und Anwendervertrauen marginale Preisunterschiede überwiegen.

Regulatorischer Druck für Sicherheits- und intelligente Spritzen

FDA-Warnungen zu nicht konformen Importen veranlassten Krankenhäuser, verdächtige Geräte zu ersetzen, und stimulierten eine inländische Erweiterung von 40 Millionen USD durch BD, die sich auf RFID-fähige vorgefüllte Formate für ein rückverfolgbares Abfallmanagement konzentriert [2]BD, "BD und ten23 health kooperieren zur Steigerung von Effizienz und Qualität in der aseptischen Fertigung mit RFID-fähigen vorfüllbaren Spritzen," bd.com. Die Harmonisierung der US-amerikanischen Qualitätssystemvorschriften mit ISO 13485 im Jahr 2026 verpflichtet jeden Marktteilnehmer, Dokumentation, Risikomanagement und Protokolle zur Marktüberwachung nach der Markteinführung zu aktualisieren. Compliance-Kosten erhöhen die Markteintrittsbarrieren und veranlassen Gesundheitsdienstleister, ihre Lieferantenlisten auf zertifizierte Anbieter zu reduzieren. Intelligente Spritzen integrieren passive RFID-Tags, die Verwendung und Entsorgung verfolgen und datengesteuerte Abfallreduzierungsprogramme ermöglichen, die mit aufkommenden Gesetzen zur erweiterten Herstellerverantwortung übereinstimmen. Da Erstattungsmodelle die Gerätesicherheit belohnen, amortisieren Hersteller höhere Produktionskosten durch differenzierte Wertversprechen. Der regulatorisch getriebene Treiber ist in den nächsten zwei Jahren am intensivsten, während Lieferanten ihre Prozesse anpassen und Krankenhäuser ihre Bestände neu qualifizieren.

Analyse der Hemmnisse des Spritzen-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für Sicherheitsspritzen | -0.9% | Global, Kostensensitivität besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Alternative Arzneimittelverabreichungstechnologien | -0.7% | Nordamerika und EU treiben die Einführung voran | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für medizinische Kunststoffabfälle | -0.5% | Global, strengere Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei Borosilikatglasrohren | -0.4% | Global, Versorgung konzentriert bei spezialisierten Herstellern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Sicherheitsspritzen und Bedenken hinsichtlich Nadelstichverletzungen

Sicherheitstechnisch optimierte Modelle werden zum 2- bis 3-fachen Preis konventioneller Varianten verkauft, was budgetbeschränkte Einrichtungen zögern lässt, auch wenn Vorschriften sicherere Geräte empfehlen. Ausschreibungen zentraler Medizinlager in Ländern mit niedrigem bis mittlerem Einkommen priorisieren die Kosten gegenüber langfristigen Verletzungsverbindlichkeiten, was eine weit verbreitete Einführung verzögert. Fertigungsmaßstab und Polymerautomatisierung komprimieren die Stückaufschläge allmählich, aber die Preisparität ist für die meisten einkommensschwachen Umgebungen noch einige Jahre entfernt. Innovative Beschaffungsmechanismen, die die Gerätekosten gegen potenzielle Prozessersparnisse amortisieren, helfen dabei, das Wertversprechen neu zu formulieren. Lieferanten, die klinische Ergebnisdaten und Schulungspakete anbieten, demonstrieren Gesamtbetriebskostenvorteile und erleichtern Erschwinglichkeitsbarrieren. Mittelfristig wird erwartet, dass kombinierter regulatorischer Druck und allmähliche Kostenkonvergenz die Auswirkung des Hemmnisses begrenzen.

Alternative Arzneimittelverabreichungstechnologien

Nadelfreie Pflaster, intelligente Insulinpumpen und Trockenpulverinhalatoren erregen Aufmerksamkeit als patientenzentrierte Optionen, insbesondere im Management chronischer Erkrankungen in Nordamerika und Europa. Doch Einschränkungen hinsichtlich Molekulargewicht, Viskosität und Stabilität halten viele Biologika-Therapien injektionsabhängig. Vergleichende klinische Daten zeigen oft eine überlegene Bioverfügbarkeit für injizierbare Verabreichungswege und stärken die Relevanz von Spritzen. Dennoch drängen große Patientensegmente mit Injektionsaversion Kostenträger dazu, alternative Modalitäten zu genehmigen, wo therapeutische Äquivalenz besteht. Spritzenhersteller sichern ihr Engagement ab, indem sie Primärbehälter für Pumpenreservoirs liefern und Gerätekombinationen gemeinsam entwickeln. Langfristig wird das Hemmnis moderat bleiben, da sich entwickelnde Biologika-Portfolios weiterhin die parenterale Verabreichung bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Spritzen-Markts

Nach Verwendung:

Einwegprodukte treiben die MarktdominanzEinwegformate hielten im Jahr 2025 88,74 % des Spritzenmarktanteils und unterstreichen damit die Imperative der Infektionskontrolle und den logistischen Vorteil von Einwegbestandszyklen. Krankenhausprotokolle wurden auf Einweggeräte standardisiert, nachdem Belege wiederverwendbare Zylinder mit Kreuzkontaminationsrisiken in Verbindung brachten, und der Wandel beschleunigte sich nach FDA-Hinweisen zu minderwertigen Importen. Die Stückkosten begünstigen Einwegprodukte, da Hochvolumen-Formgebung die Werkzeugkosten schnell amortisiert, während die zentrale Sterilisation von Wiederverwendbaren arbeitsintensiv bleibt. BDs inländische Erweiterung allein wird die jährliche Produktion um 600 Millionen Einheiten steigern und das Einweg-Versorgungsgerüst stärken.

Wiederverwendbare Spritzen nehmen nun Nischenrollen ein, wie z. B. in der Veterinärchirurgie und in ausgewählten ressourcenarmen Umgebungen, in denen Sterilisationsautoklaven bereits im Einsatz sind. Selbst in diesen Bereichen schreiten durch Zuschüsse finanzierte Upgrades auf Einweggeräte voran, da Geldgeber strengere Sicherheitsmetriken anwenden. Schulungsmaterialien, Regulierungsprüfungen und elektronische Bestandsplattformen setzen zunehmend Einwegabläufe voraus. Das Ergebnis ist ein sich selbst verstärkender Kreislauf, bei dem Lieferanten Einweginnovationen priorisieren und Kliniker Vertrautheit mit Einwegprotokollen aufbauen, was die Kategorieführerschaft im gesamten Spritzenmarkt weiter festigt.

Nach Produkttyp:

Spezialisierte Lösungen gewinnen an DynamikAllgemeinzweckgeräte behielten im Jahr 2025 einen Umsatzanteil von 64,62 %, indem sie Routineinjektionen, Impfkampagnen und Therapien mit geringer Viskosität versorgten. Spezialisierte Spritzen – vorfüllbare, sicherheitstechnisch optimierte und Modelle mit geringem Totraumvolumen – sollen eine CAGR von 9,05 % verzeichnen, die schnellste unter allen Produktkategorien. Die Expansion des Segments spiegelt die Biologika-Investitionen der Pharmaindustrie wider, wobei GLP-1-Agonisten, mRNA-Therapeutika und CAR-T-Infusionen auf hochpräzise Behälter angewiesen sind. SCHOTTs Anlage im Wert von 371 Millionen USD in North Carolina ist ein Beispiel für die hinzugefügte Kapazität zur Befriedigung dieser fortschrittlichen Formate.

Spezialisierte Einheiten erzielen Preisaufschläge von 20–150 % gegenüber handelsüblichen Zylindern und schützen Lieferanten vor der Volatilität der Harzkosten. Die Gerätekomplexität, einschließlich integrierter Nadelschutzhüllen und RFID-Tags, schafft auch Schutzwälle durch geistiges Eigentum. Auftragshersteller passen Kolbenstopfen und Silikonölbeschichtungen an jedes Molekül an und binden Lieferanten tiefer in pharmazeutische Wertschöpfungsketten ein. Folglich erfassen spezialisierte Formate einen überproportionalen Wert und gestalten die Technologie-Roadmap für den Spritzenmarkt.

Nach Material:

Kunststoffdominanz inmitten von InnovationenKunststoffzylinder sicherten sich im Jahr 2025 66,78 % der Spritzenmarktgröße dank automatisierter Spritzgusslinien, die die Kosten pro Einheit senken und schnelle Designiterationen ermöglichen. Die Nachfrage nach Polypropylen und zyklischen Olefinpolymeren (COP) wächst mit einer CAGR von 9,08 %, da Arzneimittelhersteller Kompatibilitätsdaten genehmigen, die Auswaschungs- und Extraktionsprofile validieren. Umgekehrt bleibt Glas für sauerstoffempfindliche Biologika unverzichtbar, doch Engpässe bei der Borosilikatversorgung begrenzen die Volumenskalierbarkeit kurzfristig. Gerresheimers Einführung von COP-Spritzen für mRNA-Impfstoffe veranschaulicht, wie Polymerinnovation die Stabilität adressiert und gleichzeitig Glasengpässe umgeht.

Umweltüberlegungen drängen den Markt in Richtung recycelbarer Harzsorten und leichterer Designs. Der Kompromiss konzentriert sich auf die mechanische Integrität: Reduzierte Wandstärke verschärft die Maßtoleranzen und veranlasst Investitionen in die maschinelle Sichtprüfung. Lieferanten, die Gewichtsreduzierung mit Leistung in Einklang bringen können, behalten einen Vorteil, da Nachhaltigkeitsmetriken an Beschaffungsgewicht gewinnen. Infolgedessen wird die Führungsposition von Kunststoff im Spritzenmarkt wahrscheinlich bestehen bleiben, auch wenn die Materialwissenschaft sich diversifiziert, um spezialisierte Pharmakologie zu bedienen.

Nach Endnutzer:

Beschleunigung der häuslichen Pflege verändert die DynamikKrankenhäuser machten im Jahr 2025 53,76 % der Spritzenmarktgröße aus, dank zentralisierter Beschaffung und hohem Patientendurchsatz. Doch häusliche Pflegeeinrichtungen sollen mit einer CAGR von 9,12 % wachsen, da Gesundheitssysteme das Management chronischer Erkrankungen aus stationären Einrichtungen verlagern. Patientenselbstinjektionsprotokolle für Diabetes, rheumatoide Arthritis und Fruchtbarkeitsbehandlungen untermauern den Trend, und Autoinjektor-Pakete reduzieren die Schulungszeit. SHL Medical verzeichnet ein zweistelliges Nachfragewachstum bei für die häusliche Pflege optimierten Geräten, die ergonomische Auslöser und akustische Abschlusssignale integrieren.

Kostenträger im Gesundheitswesen fördern die Heimtherapie, weil sie die Kosten pro Episode um 20–30 % senkt und Mittel für Premiumgeräte freisetzt, die die Therapietreue verbessern. Digitale Gesundheitsüberlagerungen – Bluetooth-Dosisprotokollierung und Smartphone-Erinnerungen – basieren auf vorfüllbaren Karpulen, die Fertigungslinien mit fortschrittlichen Spritzen teilen. Folglich positionieren sich Gerätehersteller, die mechanische Präzision mit vernetzten Medizinplattformen verbinden, günstig für langfristige Volumenzuwächse im Spritzenmarkt.

Nach Anwendung:

Impfstoffwachstum übertrifft traditionelle MarktführerDie Diabetestherapie hielt im Jahr 2025 36,45 % des Spritzenmarktanteils, da die parenterale Natur von Insulin tägliche Injektionsregime verankert. Impfungen sind jedoch der am schnellsten wachsende Anwendungsfall mit einer CAGR von 9,02 %, da globale Gesundheitsbehörden die Impfpläne intensivieren. Die WHO berichtet von 14,5 Millionen „Null-Dosis”-Kindern, deren Primärserie noch unvollständig ist, was Aufholkampagnen antreibt, die hohe Stückzahlen erfordern. UNICEFs offene Ausschreibungen für Mpox-Impfstoffe bis 2025 unterstreichen die anhaltende Nachfrage weiter.

Andere Segmente, darunter Viskosupplementation bei Kniegelenksarthrose und ästhetisch-medizinische Injektionen, verzeichnen mittlere einstellige CAGRs, tragen aber lukrative Margenreserven bei. Botox-Verabreichungen stützen sich auf ultrafeine Nadeln, die in vorgefüllte Einheiten eingebettet sind und risikoarme Einstiegspunkte für spezialisierte Lieferanten darstellen. Die Anwendungsdiversifizierung gleicht damit das Portfoliorisiko aus und hält den Spritzenmarkt widerstandsfähig, selbst wenn eine einzelne Therapieklasse mit Wettbewerbsalternativen konfrontiert wird.

Geografische Analyse

Spritzen-Markt Nordamerika

Nordamerika kontrollierte im Jahr 2025 39,12 % des Umsatzes im Spritzen-Markt, angetrieben durch hohe Pro-Kopf-Gesundheitsausgaben, eine frühe Einführung von Biologika und den obligatorischen Einsatz von Sicherheitsgeräten in den meisten klinischen Arbeitsabläufen. Die inländische Rückverlagerung beschleunigt sich, da BD mehrere US-amerikanische Werke aufrüstet, Kapazitäten hinzufügt, die die Lieferzeiten um 40 % verkürzen, und strengere FDA-Anforderungen an Rückverfolgbarkeit erfüllt. Bundesfinanzierungsanreize, die an die Pandemivorsorge geknüpft sind, subventionieren darüber hinaus den Ausbau der Abfüll- und Verpackungsinfrastruktur und sichern so die nachgelagerte Nachfrage nach Spezialspritzen.

Spritzen-Markt Asien-Pazifik

Asien-Pazifik verzeichnet mit 8,95 % den schnellsten regionalen CAGR, gestützt durch eine rasch wachsende Mittelschicht und staatliche Gesundheitsreformen, die Medikamente für chronische Erkrankungen subventionieren. Japan und Südkorea sind Ankerpunkte für hochwertige Biologika-Abfüll- und Verpackungsaktivitäten, während Indien und Vietnam große Mengen an Standard-Einwegprodukten für Impfprogramme aufnehmen. Die regulatorische Überprüfung chinesischer Werke – ausgelöst durch FDA-Qualitätswarnungen – veranlasst multinationale Pharmaunternehmen, sich in Richtung ASEAN-Lieferanten mit höheren Compliance-Nachweisen zu diversifizieren. Diese Diversifizierungsstrategie verteilt Aufträge um und setzt einen höheren Qualitätsstandard für die Region.

Spritzen-Markt EMEA und Südamerika

Europa behauptet eine starke Stellung bei Spezialformaten und der Führungsrolle im Ökodesign, gestützt durch umfassende Erstattungsrahmen, die Sicherheit und Nachhaltigkeit honorieren. Die deutschen Produktionslinien von Gerresheimer bieten Zylinderampullen aus Cycloolefin-Polymer, die strenge EU-Schwellenwerte für recycelbare Inhalte erfüllen und europäischen Käufern konforme Optionen bieten, ohne die Materialklasse wechseln zu müssen. Der Nahe Osten und Afrika sowie Südamerika stellen aufstrebende Wachstumskorridore dar, in denen Impfkampagnen und eine verbesserte Krankenhausinfrastruktur eine stetige Nachfrage nach Spritzen antreiben. Dennoch dämpfen Währungsvolatilität und eine langsamere regulatorische Harmonisierung das Investitionstempo in diesen Regionen.

Wettbewerbslandschaft

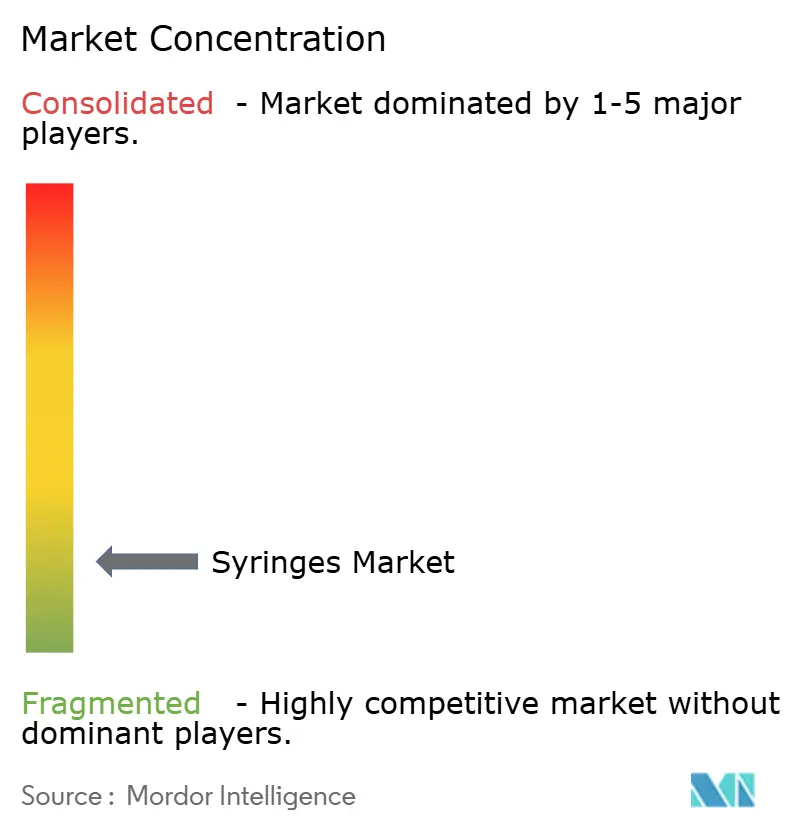

Der Spritzenmarkt bleibt fragmentiert, wobei die fünf größten Hersteller etwas mehr als ein Drittel der weltweiten Lieferungen auf sich vereinen, während Hunderte von regionalen Unternehmen in Preissegmenten um Marktanteile konkurrieren. BD, Terumo und B. Braun nutzen Automatisierungsmaßstab, integrierte Nadelproduktion und proprietäre Sicherheitsmechanismen, um ihren Anteil zu verteidigen. Mittelgroße Herausforderer nutzen weiße Flecken bei Produkten mit geringem Totraumvolumen, Glasersatz und RFID-fähigen Produkten. Die FDA-Entfernung nicht konformer Lieferanten nach 2024 hat Randwettbewerber effektiv ausgesondert und Beschaffungslisten neu gestaltet.

Strategisch verfolgen etablierte Unternehmen vertikale Integration und strategische Allianzen, die die Materialversorgung sichern und die Geräteinnovation beschleunigen. BDs Zusammenarbeit mit ten23 health integriert RFID-Tags direkt in vorfüllbare Formate und schafft ein Differenzierungsmerkmal, das mit den Anforderungen der Krankenhäuser an die Abfallverfolgung übereinstimmt. SCHOTTs US-amerikanischer Greenfield-Standort bündelt Glasrohrziehlinien mit der Endbearbeitung von Behältern, reduziert Logistikschritte und verbessert die Vorlaufzeitagilität. Die Digitalisierung der Lieferkette, einschließlich Blockchain-Chargenverfolgung, ist ein weiterer Bereich, in dem frühe Akteure bei Krankenhausqualitätsprüfungen Beschaffungspunkte sammeln.

Neue Marktteilnehmer konzentrieren sich auf digitale Gesundheitsüberlagerungen und patientenzentrierte Ergonomie, aber Kapitalintensität und regulatorische Belastungen verlangsamen die Skalierung. Die Wettbewerbsintensität soll leicht zunehmen, da Biologika-Pipelines die Anforderungen an die Gerätekomplexität erhöhen und Premiumnischen bieten. Die Lernkurve für fortschrittliche Form- und Glasformlinien festigt jedoch den Vorteil etablierter Unternehmen und hält das Substitutionsrisiko moderat. Der Spritzenmarkt weist daher ausgewogene Dynamiken auf, bei denen Maßstab, Compliance und Technologie ineinandergreifen, um verteidigungsfähige Schutzwälle zu schaffen.

Marktführer der Spritzenbranche

Becton Dickinson and Company

B. Braun Melsungen AG

Hindustan Syringes & Medical Devices Limited

Gerresheimer AG

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Spritzen-Markt

- Becton Dickinson & Co.

- Terumo Corp.

- B. Braun

- Nipro Corp.

- Gerresheimer

- Hindustan Syringes & Medical Devices

- Cardinal Health

- SCHOTT

- West Pharmaceutical Services

- Stevanato Group

- Retractable Technologies

- Smiths Group

- Sol-Millennium Medical

- Baxter

- Owen Mumford

- Catalent Pharma Solutions

- M.C. Johnson Co.

- Changzhou Mingle Medical

- Hi-Tech Syringes

- West (Daikyo)

Aktuelle Branchenentwicklungen im Spritzen-Markt

- Januar 2025: BD kündigte eine weitere Investitionswelle in sein US-amerikanisches Fertigungsnetzwerk an, um die Kapazitäten für Spritzen, Nadeln und IV-Katheter zu erweitern.

- Juli 2024: BD kündigte eine weitere Investitionswelle in sein US-amerikanisches Fertigungsnetzwerk an, um die Kapazitäten für Spritzen, Nadeln und IV-Katheter zu erweitern.

- März 2024: Hindustan Syringes & Medical Devices führte Dispojekt-Einwegspritzen in Indien ein.

- März 2024: BD beschleunigte die US-amerikanische Produktion, nachdem die FDA vor der Verwendung von Kunststoffspritzen aus ausgewählten chinesischen Fabriken gewarnt hatte.

Spritzen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Spritzenmarkt als den jährlichen Wert, der aus neuen, werkssterilisierten Geräten – wiederverwendbar und Einweg – generiert wird, die Flüssigkeiten in der menschlichen Gesundheitsversorgung verabreichen oder entnehmen, einschließlich konventioneller, sicherheitstechnisch optimierter und vorgefüllter Formate. Arzneimittelspezifische Varianten wie Insulin-, Impf- und ästhetische Spritzen sind in diesem Rahmen enthalten, und der Umsatz wird zum durchschnittlichen Ab-Werk-Verkaufspreis vor Händleraufschlägen erfasst.

Umfangsausschlüsse: Veterinär-, mikroanalytische und Laborautomatisierungsspritzen sind ausgeschlossen, um eine Aufblähung des klinischen Nachfragepools zu vermeiden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Verwendung

- Wiederverwendbare Spritzen

- Einwegspritzen

- Nach Produkttyp

- Allgemeinzweck

- Spezialisiert

- Nach Material

- Glas

- Kunststoff

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Pflege

- Sonstige

- Nach Anwendung

- Diabetes

- Impfung und Immunisierung

- Botox / Ästhetik

- Kniegelenksarthrose

- Menschliches Wachstumshormon

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter öffentlicher Krankenhäuser in den Vereinigten Staaten, Deutschland, Indien und Brasilien sowie Auftragshersteller in Asien und Infektionskontrollexperten. Diese Gespräche klärten reale Einkaufspreise, Einführungskurven für Sicherheitsspritzen und die Saisonalität von Impfkampagnen und füllten Lücken, die durch Schreibtischarbeit entstanden sind.

Schreibtischforschung

Wir begannen mit der Kartierung des Angebots anhand öffentlicher Zolldaten, UN-Comtrade-Exportcodes 901831 und 901832 sowie Produktionsanmeldungen aus der US-FDA-510(k)-Datenbank, die Einheitsflüsse und Preisklassen in den wichtigsten Fertigungszentren aufzeigen. Epidemiologische Datensätze aus dem WHO-Immunisierungsmonitoring, dem Atlas der Internationalen Diabetes-Föderation und den OECD-Operationsvolumina halfen dabei, Nutzungsraten-Fingerabdrücke nach Anwendung zu approximieren. Zusätzliche Tiefe kam aus Weißbüchern von Handelsverbänden, wie der Internationalen Pharmazeutischen Vereinigung, und Unternehmens-10-Ks, die Spritzen- oder Injektorlinien offenlegen. Proprietäre Screens auf D&B Hoovers und Dow Jones Factiva lieferten dann Werkskapazitäten und aktuelle Kapazitätserweiterungen. Diese Liste ist illustrativ; viele andere offene Quellen wurden für Querprüfungen und Kontext herangezogen.

Marktgrößenbestimmung und Prognose

Die Top-down-Modellierung des „Nachfragepools” beginnt mit Verfahrenszählungen (Impfungen, Insulininjektionen, stationäre IV-Gaben, ästhetische Behandlungen), multipliziert mit verifizierten durchschnittlichen Nadeln pro Verfahren. Die Ergebnisse werden mit Bottom-up-Zusammenfassungen aus Stichproben von Lieferantenumsätzen und Kanalprüfungen auf Plausibilität geprüft, wonach Volumina über regionale Durchschnittsverkaufspreisbänder in Werte umgerechnet werden. Zu den wichtigsten Variablen in der multivariaten Regressionsprognose gehören das Wachstum der Diabetesprävalenz, nationale Impfbudgets, Rückstände bei elektiven Operationen, Implementierungszeitpläne für Sicherheitsmandate und Preistrends für Kunststoffharze. Wo Lieferantendaten spärlich sind, werden Volumina mithilfe von Exportanteilsquoten imputiert und gegen Zollzählungen validiert.

Datenvalidierung und Aktualisierungszyklus

Jeder Modelllauf durchläuft eine dreischichtige Überprüfung: automatisierte Varianzscans, Peer-Review durch einen leitenden Analysten und abschließende Freigabe durch den Sektorleiter. Wir aktualisieren den Datensatz jährlich und lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse – regulatorische Verbote, Pandemien oder größere Werksbrände – die Ausgangslage verschieben. Unmittelbar vor der Kundenlieferung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Wie die Marktgröße für Spritzen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Gerätebereiche, Währungsbasen oder Aktualisierungsrhythmen wählen.

Zu den wichtigsten Abweichungstreibern gehören, ob sicherheitstechnisch optimierte Einheiten in die Gesamtsummen einbezogen werden, wie aggressiv zukünftige Impfrunden bepreist werden und in welchem Rhythmus Währungsumrechnungen aktualisiert werden. Mordor-Berichte weisen aktuelle Jahreswerte aus und verwenden gemischte Top-down- und Lieferanten-Roll-up-Methoden, während einige Mitbewerber auf Einzelfaktor-Extrapolationen oder nur Teilsegmente setzen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 19,96 Mrd. USD (2025) | ||

| 17,50 Mrd. USD (2023) | Regionale Beratung A | Älteres Basisjahr und begrenzte Ländergewichtung |

| 24,59 Mrd. USD (2024) | Branchendaten-Hub B | Schließt Sicherheitsspritzen aus und wendet einen einzigen Wechselkurs-Snapshot an |

| 7,10 Mrd. USD (2024) | Globaler Verlag C | Berichtet nur das vorgefüllte Segment, nicht den Gesamtmarkt |

Der Kontrast zeigt, dass Mordors ausgewogener Umfang, die gemischte Methodik und die jährliche Aktualisierung eine verlässliche, klar nachvollziehbare Ausgangslage liefern, auf die Käufer für Budgetierung und strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spritzenmarkt derzeit?

Der Spritzenmarkt beläuft sich im Jahr 2026 auf 21,59 Milliarden USD und soll bis 2031 31,94 Milliarden USD erreichen.

Welche Region wächst im Spritzenmarkt am schnellsten?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 8,95 % aufgrund des wachsenden Zugangs zur Gesundheitsversorgung und der Prävalenz chronischer Erkrankungen.

Warum dominieren Einwegspritzen?

Sie erfassen 88,74 % Marktanteil, weil Einwegprotokolle das Infektionsrisiko reduzieren und mit optimierten Krankenhausabläufen übereinstimmen.

Welches Segment weist das stärkste Wachstumspotenzial auf?

Spezialisierte Spritzen, einschließlich vorfüllbarer und Designs mit geringem Totraumvolumen, sind auf eine CAGR von 9,05 % ausgerichtet, da Biologika-Pipelines expandieren.

Wie gestalten Vorschriften die Marktdynamik?

Die Angleichung an ISO 13485 und die FDA-Qualitätsdurchsetzung erhöhen die Compliance-Kosten und begünstigen Hersteller mit robuster inländischer Produktion und fortschrittlichen Sicherheitsmerkmalen.

Welche Technologien beeinflussen zukünftige Spritzendesigns?

RFID-Kennzeichnung für Abfallrückverfolgbarkeit, Zylinder mit geringem Totraumvolumen für Zell- und Gentherapien sowie recycelbare Polymermaterialien sind wichtige Innovationsbereiche, die Produkte der nächsten Generation vorantreiben.

Seite zuletzt aktualisiert am: