Größe und Marktanteil des Genomeditierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

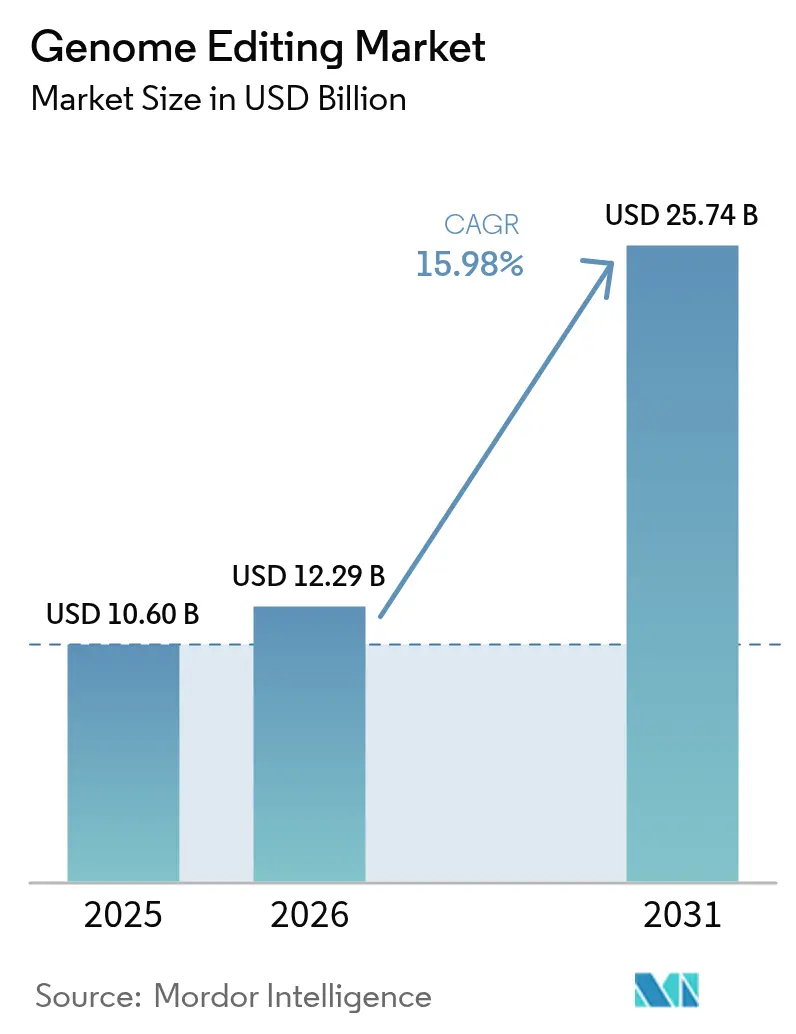

| Marktgröße (2026) | 12.29 Milliarden US-Dollar |

| Marktgröße (2031) | 25.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Genomeditierungsmarkts von Mordor Intelligence

Die Größe des Genomeditierungsmarkts wurde 2025 auf USD 10,60 Milliarden geschätzt und wird voraussichtlich von USD 12,29 Milliarden im Jahr 2026 auf USD 25,74 Milliarden bis 2031 wachsen, mit einer CAGR von 15,98 % während des Prognosezeitraums (2026–2031).

Die klinische Validierung von CRISPR-Cas9, die steigende Nachfrage nach klimaresistenten Nutzpflanzen und reichlich vorhandenes Risikokapital konvergieren, um die kommerzielle Akzeptanz zu beschleunigen. Das wachsende Vertrauen der Regulierungsbehörden zeigt sich in der Welle von Prüfbezeichnungen, die CRISPR-Therapeutika gewährt wurden, während Agrarregulierungsbehörden in mehreren Ländern viele genomedierte Pflanzen nun wie konventionell gezüchtete behandeln. Wettbewerbsstrategien konzentrieren sich auf den Ausbau GMP-konformer Kapazitäten, die Integration von KI in das Nuklease-Design und den Abschluss von Plattformlizenzvereinbarungen, die Vorteile beim geistigen Eigentum sichern. Die zunehmende Zusammenarbeit zwischen großen Pharmaunternehmen und agilen Start-ups erweitert die therapeutische Pipeline und beschleunigt die Markteinführungszeit, auch wenn Herausforderungen bei der Produktionsskalierung, handelspolitische Unstimmigkeiten und Fachkräftemangel die Aussichten dämpfen.

Wichtigste Erkenntnisse des Berichts

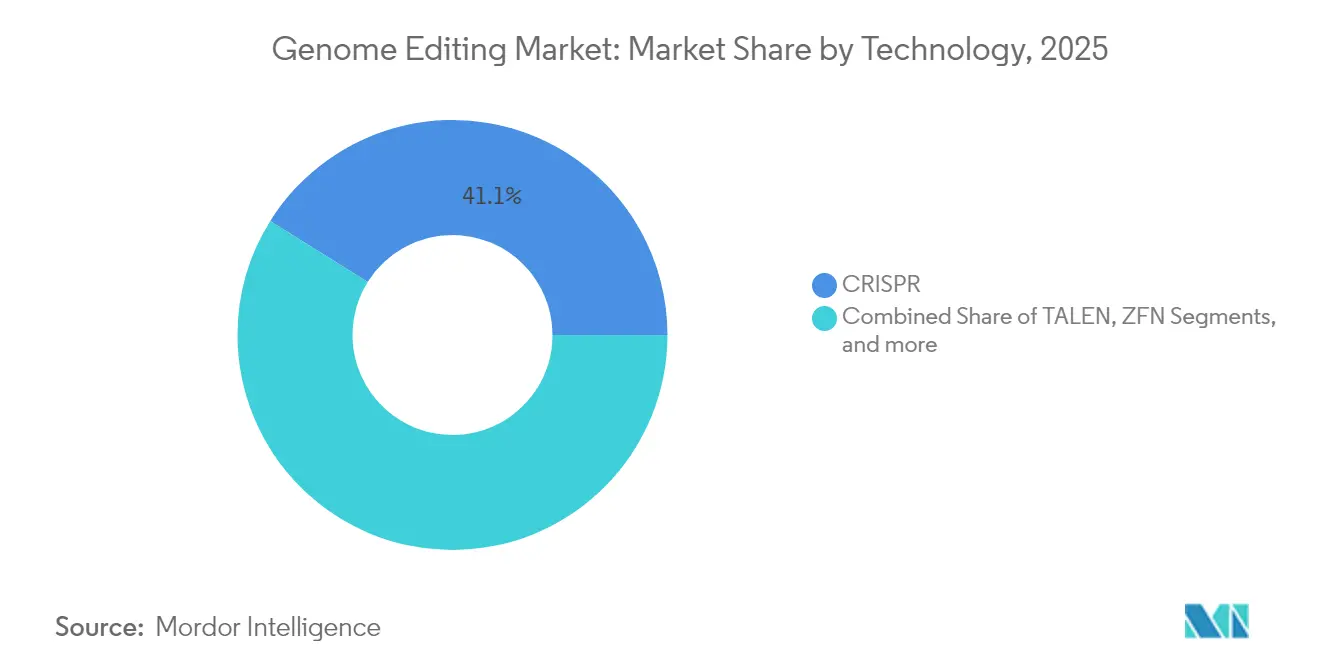

- Nach Technologie führten CRISPR-Plattformen mit einem Marktanteil von 41,10 % im Genomeditierungsmarkt im Jahr 2025; TALEN wird voraussichtlich bis 2031 mit einer CAGR von 19,49 % wachsen.

- Nach Liefermethode entfielen 2025 46,10 % des Umsatzes auf virale Vektoren, während die nicht-virale physikalische Lieferung bis 2031 voraussichtlich mit einer CAGR von 16,21 % wachsen wird.

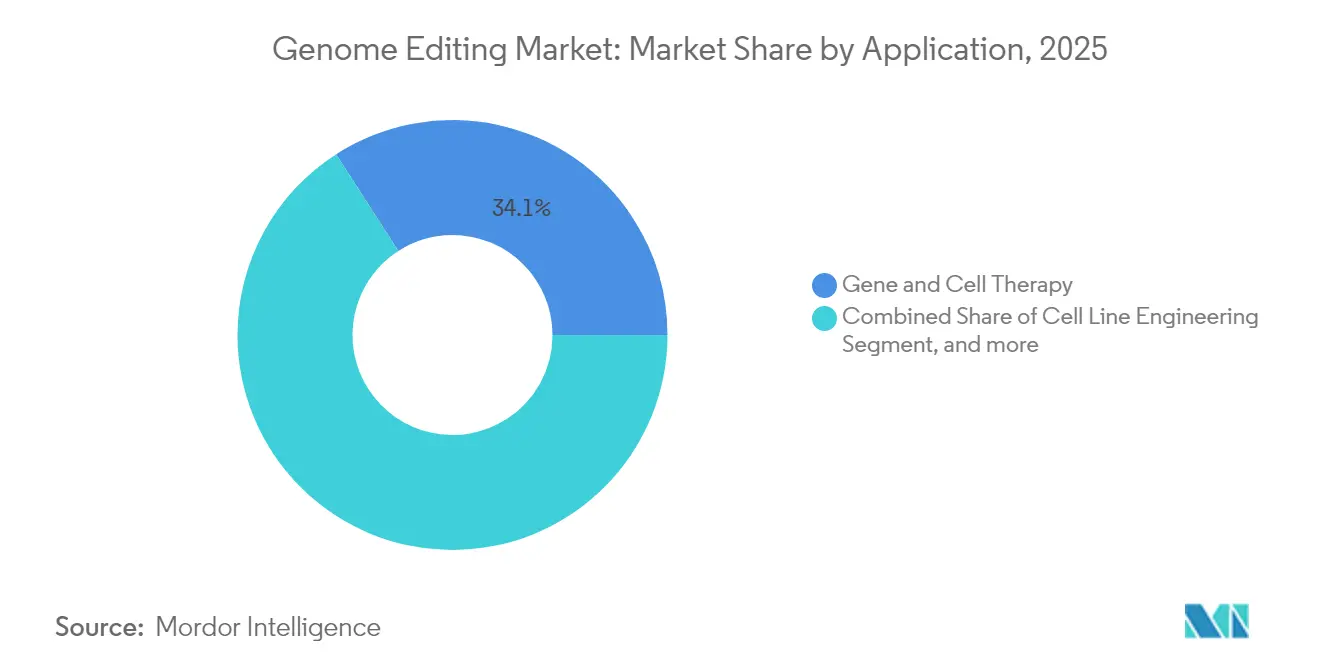

- Nach Anwendung hielt Gen- und Zelltherapie 2025 einen Anteil von 34,10 % an der Größe des Genomeditierungsmarkts, während Diagnostik und synthetische Biologie von 2026 bis 2031 die schnellste CAGR von 16,78 % verzeichnen.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen 2025 einen Anteil von 51,85 % am Genomeditierungsmarkt und wachsen bis 2031 mit einer CAGR von 16,65 %.

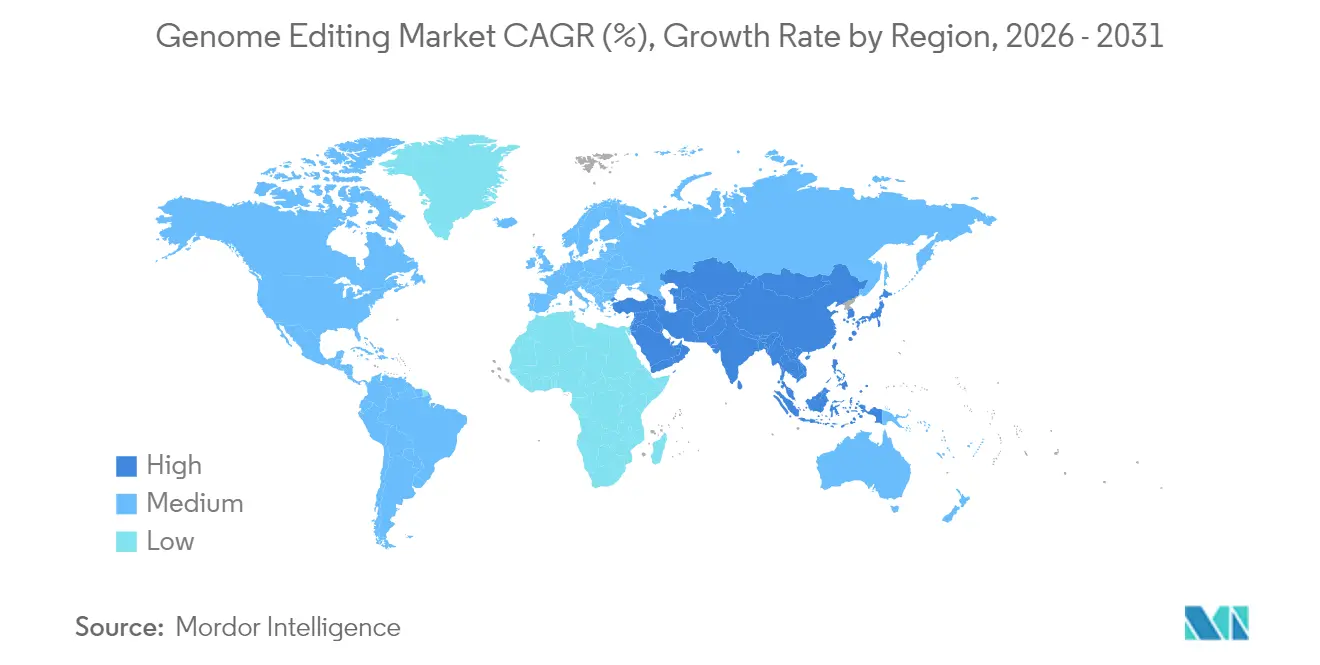

- Nach Region behielt Nordamerika 2025 einen Umsatzanteil von 40,80 %; Asien-Pazifik wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 19,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Genombearbeitungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von CRISPR-Cas-Systemen in klinischen Studien | +3.2% | Global, mit Nordamerika und EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage der Agrarbiotechnologie nach klimaresistenten Nutzpflanzen | +2.8% | Global, mit Asien-Pazifik und Lateinamerika als Kernregionen | Langfristig (≥ 4 Jahre) |

| Anstieg von Risikokapital- und Börsengangsfinanzierungen für Gen-Editing-Start-ups | +2.1% | Nordamerika und EU primär, Asien-Pazifik aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Etablierung von In-vivo-Gen-Editing-Therapeutika für seltene Krankheiten | +2.5% | Global, mit regulatorischen Vorteilen in den USA | Mittelfristig (2–4 Jahre) |

| Automatisierungs- und KI-gestützte Hochdurchsatz-Screening- Plattformen | +1.8% | Global, konzentriert in Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Bioökonomie-Roadmaps in Schwellenländern | +1.4% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von CRISPR-Cas-Systemen in klinischen Studien

Die FDA-Zulassung der ersten CRISPR-Therapie eröffnete eine breitere klinische Erforschung und ermöglichte mehrteilige Umbrella-Studien, die Entwicklungszyklen um bis zu zwei Jahre verkürzen.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt erste CRISPR-basierte Therapie," fda.gov Positive Ergebnisse aus Studien in den Bereichen Hämatologie, Ophthalmologie und solide Tumore unterstreichen die Vielseitigkeit der Plattform und ziehen anhaltende Kapitalzuflüsse an.[2]Alexis Rappaport, "CRISPR-Anwendungen gehen über monogene Erkrankungen hinaus," nature.com Universitäten und Biotechnologieunternehmen skalieren CRISPR-TIL-Protokolle, die vollständige Remissionen bei gastrointestinalen Krebserkrankungen erzielt haben, und gehen damit über monogene Indikationen hinaus.

Wachsende Nachfrage der Agrarbiotechnologie nach klimaresistenten Nutzpflanzen

Genomedierter Reis, dürretoleranter Mais und hitzeresistentes Nutzvieh sind Beispiele für Lösungen, die Klimaschocks abmildern und gleichzeitig den Ertrag aufrechterhalten.[3]US-Landwirtschaftsministerium, "Forschungsförderung zur Risikobewertung in der Biotechnologie," usda.gov Regulatorische Ausnahmen in 16 Rechtsordnungen, in denen keine fremde DNA verbleibt, beschleunigen die Kommerzialisierung und ermöglichen es kleinen Züchtern, in den Genomeditierungsmarkt einzutreten, ohne aufwändige GVO-Hürden überwinden zu müssen. Öffentlich-private Programme lenken CRISPR-Werkzeuge auf die Nährstoffanreicherung von Grundnahrungsmitteln und erweitern die Marktchancen in Entwicklungsregionen.

Anstieg von Risikokapital- und Börsengangsfinanzierungen für Gen-Editing-Start-ups

Trotz eines zyklischen Rückgangs im Jahr 2024 schließen hochwertige Plattformen weiterhin neunstellige Finanzierungsrunden ab und schließen Allianzen, die das Kapital großer Pharmaunternehmen mit agilem Forschung und Entwicklung verbinden. Strategische Investitionen lenken Ressourcen in ultrakompakte CRISPR-Enzyme, KI-gestützte Design-Suiten und programmierbare Integrasen und stärken so die Technologiepipelines.

Etablierung von In-vivo-Gen-Editing-Therapeutika für seltene Krankheiten

Einmalige In-vivo-Programme liefern dauerhaften Proteinabbau, wobei Lipid-Nanopartikel-Systeme eine organspezifische Editierung über die Leber hinaus ermöglichen. Die FDA-Leitlinien priorisieren die beschleunigte Prüfung von Kandidaten für seltene Krankheiten, was Sponsoren dazu veranlasst, Einreichungswarteschlangen mit In-vivo-Produkten zu füllen, die für die Markteinführung später in diesem Jahrzehnt vorgesehen sind.

Hemmfaktorenauswirkungsanalyse des Genombearbeitungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicheres langfristiges Off-Target-Sicherheitsprofil beim Menschen | -2.3% | Global, mit strengerer EU-Aufsicht | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für GMP-konforme Gen-Editing-Produktionsanlagen | -1.9% | Global, akut in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende regulatorische Fragmentierung für editierte Saatgüter | -1.6% | Globaler Handel, EU-US-Divergenz entscheidend | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in fortgeschrittenen molekularbiologischen Kompetenzen | -1.2% | Global, konzentriert in Biotechnologie-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicheres langfristiges Off-Target-Sicherheitsprofil beim Menschen

Ultratiefen-Sequenzierung enthüllt weiterhin Hunderte potenzieller Off-Target-Stellen, was Regulierungsbehörden dazu veranlasst, erweiterte Biodistributions- und Dauerhaftigkeitsstudien zu fordern, bevor Studien in späten Phasen fortgesetzt werden können. Hochpräzise Cas-Varianten und Prime-Editing-Ansätze verringern das Risiko, aber begrenzte langfristige Humandaten halten die Anforderungen an die Nachmarktüberwachung streng, insbesondere in der EU.

Hohe Investitionskosten für GMP-konforme Gen-Editing-Produktionsanlagen

Neubauten erfordern USD 200–500 Millionen und spezialisierte Reinraumdesigns. Obwohl modulare Bauweise das Überschreitungsrisiko reduziert, begrenzt die Kapitalintensität den Markteintritt kleinerer Unternehmen und fördert die Konsolidierung rund um Auftragsfertigungsorganisationen mit bestehenden Standorten. Automatisierung senkt die Kosten pro Charge, erfordert jedoch qualifizierte Bediener, die knapp sind, was die Zeit bis zur Kapazitätssteigerung verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Genombearbeitungsmarkts

Nach Technologie:

CRISPR führt, während TALEN beschleunigtCRISPR erzielte 2025 einen Marktanteil von 41,10 % im Genomeditierungsmarkt, aber TALEN weist eine CAGR von 19,49 % auf, die den Wettbewerbsmix neu gestaltet. Weiterentwickelte KI-Werkzeuge verkürzen die Optimierungszyklen für Leit-RNA drastisch und erweitern den Nuklease-Designraum, was Derivate wie Open-CRISPR mit neuartiger Sequenzhomologie hervorbringt. Basen- und Prime-Editing-Modalitäten gewinnen als sicherheitsorientierte Alternativen an Bedeutung und könnten dedizierte Teilmärkte erschließen, insbesondere in Indikationsbereichen, die empfindlich auf Doppelstrangbruchrisiken reagieren.

Gleichzeitig behalten Zinkfingernukleasen Nischen in hochspezifischen Anwendungen, bei denen die Freiheit des geistigen Eigentums den Durchsatz überwiegt. Meganukleasen und oligonukleotidgerichtete Mutagenese ergänzen das Werkzeugset für industrielle Workflows der synthetischen Biologie. Infolgedessen bündeln Plattformanbieter zunehmend Editierungsmodalitäten mit prädiktiver KI-Software und Screening-Bibliotheken, um breitere Lösungsverkäufe an therapeutische, landwirtschaftliche und industrielle Kunden zu verankern.

Nach Liefermethode:

Virale Vektoren dominieren, nicht-virale Innovation nimmt zuVirale Vektoren generierten 2025 46,10 % des Umsatzes durch vorhersehbare Transduktionseffizienz und einen gut verstandenen regulatorischen Weg, was eine anhaltende Nachfrage in hochwertigen Ex-vivo-Therapien sicherstellt. Dennoch werden nicht-virale physikalische Ansätze mit einer CAGR von 16,21 % wachsen, da Elektroporation, mikrofluidisches Quetschen und gewebespezifische Lipid-Nanopartikel die Immunogenitäts- und Nutzlastgrößenbeschränkungen viraler Systeme überwinden.

Robotergestützte Mikroinjektionsplattformen vervierfachen den Embryo-Editierungsdurchsatz und veranlassen Agrarzüchter, nicht-virale Protokolle in großem Maßstab einzuführen. Ribonukleoprotein-Komplexe liefern transiente Editierungen, die verblassen, bevor die adaptive Immunität ausgelöst wird, was für Programme bei chronischen Erkrankungen attraktiv ist, die wiederholte Dosierungen erfordern. Chemische Träger bleiben für Screening und Forschung relevant, verlieren aber in klinischen Umgebungen gegenüber effizienteren physikalischen Werkzeugen an Boden.

Nach Anwendung:

Therapeutika dominieren weiterhin, während Diagnostik beschleunigtGen- und Zelltherapie hielt 2025 34,10 % des Umsatzes und verankert die meisten kurzfristigen kommerziellen Markteinführungen. Diagnostik wird jedoch eine CAGR von 16,78 % verzeichnen, da CRISPR-Cas13-basierte RNA-Detektionsplattformen in die Märkte für Infektionskrankheiten- und Onkologie-Screening eintreten. Das landwirtschaftliche Nutzpflanzen-Engineering expandiert weiter, da die Klimapolitik resiliente Sorten fördert, obwohl regulatorische Fragmentierung den grenzüberschreitenden Handel verlangsamt. Hochdurchsatz-Wirkstoffforschung und funktionelle Genomik-Screens ziehen stetige Kapitalinvestitionen an und nutzen automatisierte CRISPR-Bibliotheken zur Aufklärung von Krankheitsmechanismen.

Die technologische Konvergenz mit Einzelzell-Multi-Omics verfeinert die Kartierung von Krankheitspfaden, was Therapeutika-Entwicklern ermöglicht, Patienten genauer zu stratifizieren und die Erfolgsquoten klinischer Studien zu steigern. Initiativen der synthetischen Biologie nutzen Genomeditierung, um Lipid-, Enzym- oder Nutrazeutika-Ausbeuten zu steigern und so Ökosysteme der nächsten Generation der Bioproduktion zu unterstützen.

Nach Endnutzer:

Pharmaführerschaft kombiniert mit akademischer PionierarbeitPharma- und Biotechnologieunternehmen hielten 2025 51,85 % der Nachfrage und werden voraussichtlich mit einer CAGR von 16,65 % wachsen, da sich Präzisionsmedizin-Pipelines vervielfachen. Die Genomeditierungsbranche profitiert von akademischen Instituten, die grundlegende Entdeckungen anstoßen und neue Unternehmen ausgründen. Auftragsforschungsorganisationen erfassen die Workflow-Auslagerung von Unternehmen, denen interne Editierungsexpertise fehlt, während Pflanzenzuchtunternehmen skalieren, um Klimaresilienz-Ziele zu erfüllen.

Die kommerzielle Einführung von Behandlungszentren für zugelassene CRISPR-Therapien veranschaulicht den logistischen Aufwand, der erforderlich ist, um Innovationen in den Patientenzugang zu übersetzen. Partnerschaften mit großen Pharmaunternehmen injizieren Kapital und globale Reichweite in aufkommende Plattformen, exemplarisch durch neunstellige Deals, die auf kardiovaskuläre und metabolische Erkrankungen abzielen. Programme zur Personalentwicklung versuchen, die Lücke im molekularbiologischen Talentpool zu schließen, doch enge Arbeitsmärkte bestehen in Biotechnologie-Zentren weiterhin.

Geografische Analyse

Genombearbeitungsmarkt in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 40,80 % und profitiert von umfangreichen Risikokapitalinvestitionen, einer führenden klinischen Studieninfrastruktur und einer unterstützenden FDA-Politik. Bundesweite Biowirtschaftsinitiativen stellen Milliarden-Dollar-Budgets für die Genomik-Forschung und -Entwicklung sowie für die fortschrittliche Fertigung bereit und stärken so die inländischen Lieferketten. Dennoch üben Baukosteninflation und der Mangel an GMP-Fachkräften einen Aufwärtsdruck auf die Betriebskosten neuer Einrichtungen aus.

Genombearbeitungsmarkt in Europa

Europa verbindet erstklassige akademische Forschung mit fragmentierten Vorschriften, die die landwirtschaftliche Kommerzialisierung verlangsamen. Die GMO-Einstufung der EU für die meisten genombearbeiteten Kulturpflanzen steht im Widerspruch zu den permissiveren Haltungen im Vereinigten Königreich und in der Schweiz, was Forderungen nach einer Harmonisierung der Politik auslöst. Gleichzeitig lenken Biotech-Investmentfonds und Horizon-Europe-Fördergelder Ressourcen in therapeutische Programme und sichern so die Forschung und Entwicklung trotz handelspolitischer Unsicherheiten.

Genombearbeitungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,75 %, angetrieben durch chinesische Industriepolitikanreize, die japanische regulatorische Vereinfachung für genombearbeitete Lebensmittel und Australiens RNA-Blaupause, die auf einen Beitrag von 8 Milliarden USD zum BIP abzielt. Indiens risikobasierte Leitlinien schaffen einen beschleunigten Weg für risikoarme Bearbeitungen und fördern die Gründung von Start-ups. Technologietransferbeschränkungen und Patentpool-Verhandlungen werden die Entwicklung ausländischer Marktteilnehmer prägen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Thermo Fisher Scientific nutzt seine Geschäftseinheit Life Sciences Solutions, die einen erheblichen Anteil am Unternehmensumsatz ausmacht, um Reagenzien und Instrumente in den Bereichen Forschung, Diagnostik und Bioprozessierung zu liefern. Merck KGaAs Sigma-Aldrich ergänzt ähnliche Werkzeugportfolios und hält durch Verbrauchsmaterialabonnements eine starke Kundenbindung aufrecht.

Plattforminnovatoren gestalten Marktgrenzen neu. CRISPR Therapeutics wechselte nach dem Start von CASGEVY zur Umsatzgenerierung und treibt nun kardiovaskuläre und onkologische Vermögenswerte voran, während das Unternehmen USD 1,86 Milliarden in bar hält. Intellia Therapeutics priorisiert die In-vivo-Editierung und erwartet, dass seine Liquiditätsreserve nach einer 27-prozentigen Personalumstrukturierung über 2027 hinaus reicht. Die Partnerschaftsaktivität intensiviert sich, exemplarisch durch Regenerons Allianz mit Mammoth Biosciences, die ultrakompakte Nukleasen mit Antikörper-Targeting kombiniert. Patentportfolios bleiben entscheidend; der Zugang zu grundlegenden CRISPR-IP bietet etablierten Unternehmen defensive Schutzwälle, die kleinere Neueinsteiger durch Kreuzlizenzierung oder neuartige Enzymfindung navigieren müssen.

Mittelgroße Auftragsfertigungsorganisationen diversifizieren in Zell- und Gentherapie-Suiten, aber hohe Investitionskosten und variable Auslastung haben bereits Konsolidierungen ausgelöst. Ausgewählte Dienstleister experimentieren mit kontinuierlichen Fertigungslinien, die die Kosten pro Dosis halbieren könnten, sobald die regulatorische Akzeptanz gefestigt ist.

Marktführer der Genomeditierungsbranche

GenScript USA Inc.

Integrated DNA Technologies Inc.

New England Biolabs Inc.

Sangamo Biosciences Inc.

Thermo Fisher Scientific Inc.

GenScript Biotech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Genombearbeitungsmarkts

- Thermo Fisher Scientific

- Merck

- CRISPR Therapeutics AG

- Editas Medicine

- Horizon Discovery

- Intellia Therapeutics Inc.

- Beam Therapeutics Inc.

- Sangamo Therapeutics

- Genscript

- Synthego Corporation

- Takara Bio

- Integrated DNA Technologies

- Lonza Group

- New England Biolabs

- OriGene Technologies

- Caribou Biosciences Inc.

- Bluebird Bio

- Bio-Rad Laboratories

- Agilent Technologies

- QIAGEN

Jüngste Branchenentwicklungen im Genombearbeitungsmarkt

- Mai 2025: CRISPR Therapeutics meldete Phase-1-Erfolg für CTX310 mit einer Triglyzeridreduktion von 82 % und einer LDL-Reduktion von 81 %; über 65 CASGEVY-Behandlungszentren sind nun aktiv.

- Mai 2025: Intellia Therapeutics präsentierte Zwei-Jahres-Daten für Nexiguran Ziclumeran und zeigte einen anhaltenden TTR-Knockdown von 90 % sowie eine Verbesserung der Neuropathie.

- Mai 2025: Forscher der Universität Minnesota erzielten eine vollständige Remission bei einem Patienten mit gastrointestinalem Krebs unter Verwendung von CRISPR-modifizierter TIL-Therapie.

- April 2025: Regeneron und Mammoth Biosciences starteten eine In-vivo-CRISPR-Zusammenarbeit mit Fokus auf Mehrgewebe-Lieferplattformen.

- Januar 2025: Intellia Therapeutics restrukturierte sich, um sich auf NTLA-2002 und Nexiguran Ziclumeran zu konzentrieren, reduzierte die Mitarbeiterzahl um 27 % und verlängerte die Liquiditätsreserve bis 2027.

Genombearbeitungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Genomediting als Umsatz, der aus Reagenzien, Instrumenten, Dienstleistungen und Delivery-Vektoren generiert wird, die eine gezielte Addition, Deletion oder Korrektur von DNA oder RNA in lebenden Organismen für life-science-, medizinische, landwirtschaftliche und industrielle Anwendungen ermöglichen.

Ausschluss aus dem Geltungsbereich: Wir schließen herkömmliche Sequenzierungsverbrauchsmaterialien und eigenständige Gensynthese-Aufträge aus, die nicht mit Editing-Workflows verknüpft sind.

Segmentierungsübersicht

- Nach Technologie

- Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR)

- Transkriptionsaktivator-ähnliche Effektor-Nuklease (TALEN)

- Zinkfinger-Nuklease (ZFN)

- Meganukleasen

- Oligonukleotidgerichtete Mutagenese (ODM)

- Andere Technologien

- Nach Liefermethode

- Virale Vektoren

- Nicht-virale physikalische Methoden

- Nicht-virale chemische Methoden

- Nach Anwendung

- Zelllinien-Engineering

- Gen- und Zelltherapie

- Wirkstoffforschung und funktionelle Genomik

- Landwirtschaftliches Nutzpflanzen-Engineering

- Diagnostik und synthetische Biologie

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und staatliche Forschungsinstitute

- Auftragsforschungsorganisationen

- Landwirtschafts- und Lebensmittelunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team sprach mit Tool-Anbietern, Therapie-Sponsoren, Leitern von Core-Facilities und Regulierungsbehörden auf drei Kontinenten, und diese Gespräche verankerten Adoptionskurven, durchschnittliche Verkaufspreise und klinische Attraktionsraten.

Desk Research

Wir haben NIH-Studienregister, FDA-Biologika-Freigaben, EUROSTAT-Biotechnologiedaten, USDA-Erhebungen zur Akzeptanz genomedierter Nutzpflanzen, ClinicalTrials.gov-Statistiken und WIPO-Patentanmeldungen ausgewertet. Öffentliche 10-K-Berichte von Unternehmen, Investorenpräsentationen und Nachrichten in Dow Jones Factiva lieferten Preis- und Kapazitätssignale, während D&B Hoovers Umsatzaufteilungen bereitstellte. Die genannten Quellen veranschaulichen unseren umfassenderen Literaturbestand.

Marktgrößenbestimmung & Prognose

Wir erstellen ein Top-down-Modell, das mit globalen F&E- und klinischen Ausgaben, genomedierten Anbauflächen und GMP-Vektorproduktion beginnt. Anschließend gleichen wir es mit Stichproben von Lieferantenrechnungen und Channel-Checks ab. Einflussreiche Variablen umfassen aktive CRISPR-Studien, Vektordosis pro Patient, Saatgutlizenzgebühren pro Acre, Venture-Capital-Deal-Wert, regulatorische Genehmigungen und Verschiebungen beim Kit-ASP. Prognosen basieren auf multivariater Regression mit Szenarioanalyse, und fehlende Bottom-up-Zellen werden mit konservativen Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Wir triangulieren Ergebnisse anhand von Import-Export-Codes, Patentzitatgeschwindigkeit und Quartalsergebnissen, und Ausreißer lösen eine erneute Bearbeitung durch leitende Analysten vor der Freigabe aus. Berichtsbaselines werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Warum unsere Genomediting-Baseline einer Prüfung standhält

Laut Mordor Intelligence variieren veröffentlichte Zahlen, weil Herausgeber unterschiedliche Umsatzkategorien, Geografien und Erfolgswahrscheinlichkeiten wählen. Wir behalten einen breiten, aber prüfbaren Geltungsbereich bei und aktualisieren Währungs- und Preisdecks vierteljährlich.

Unterschiede entstehen häufig, wenn andere nur Produktverkäufe zählen, statische Preiskurven anwenden oder davon ausgehen, dass jede Phase-II-Studie erfolgreich ist, während wir Tools, Dienstleistungen und wahrscheinlichkeitsgewichtete Therapieumsätze kombinieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 10,60 Mrd. (2025) | Mordor Intelligence | |

| USD 4,66 Mrd. (2024) | Global Consultancy A | Fokus auf Kits und begrenzte Asiendaten |

| USD 10,80 Mrd. (2025) | Trade Journal B | Aggressiver Pipeline-Erfolg, einzelnes Szenario |

| USD 9,40 Mrd. (2024) | Industry Portal C | Lässt Dienstleistungen aus und verwendet statische Währung |

Unser Vergleich zeigt, dass Mordors disziplinierte Geltungsbereichsentscheidungen, Dual-Path-Validierung und häufige Aktualisierungen eine verlässliche Baseline für strategische Entscheidungen schaffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Genomeditierungsmarkts?

Der Genomeditierungsmarkt wird im Jahr 2026 auf USD 12,29 Milliarden geschätzt.

Wie schnell wird der Genomeditierungsmarkt bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 15,98 % steigen und bis 2031 USD 25,74 Milliarden erreichen.

Welche Technologie hält den größten Marktanteil im Genomeditierungsmarkt?

CRISPR-Plattformen führten 2025 mit einem Anteil von 41,10 %, vor anderen Nuklease-Systemen.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Unterstützende Richtlinien in China, Japan, Australien und Indien fördern eine schnelle Einführung und erzeugen eine prognostizierte CAGR von 19,75 % bis 2031.

Was ist das größte Risiko für die kommerzielle Expansion?

Die grenzüberschreitende regulatorische Fragmentierung, insbesondere für genomedierte Nutzpflanzen, bleibt das primäre Hindernis für den globalen Marktzugang.

Welche Unternehmen setzen das Tempo für Innovationen?

CRISPR Therapeutics, Intellia Therapeutics, Mammoth Biosciences, Thermo Fisher Scientific und Merck KGaA gehören zu den führenden Unternehmen, die jeweils unverwechselbare Plattformen oder integrierte Lösungen vorantreiben.

Seite zuletzt aktualisiert am: