Marktgröße und Marktanteil für vorgefüllte Spritzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.77 Milliarden US-Dollar |

| Marktgröße (2031) | 18.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorgefüllte Spritzen von Mordor Intelligence

Die Marktgröße für vorgefüllte Spritzen wird voraussichtlich von 9,74 Milliarden USD im Jahr 2025 auf 10,77 Milliarden USD im Jahr 2026 steigen und bis 2031 18,12 Milliarden USD erreichen, mit einer CAGR von 10,96 % über den Zeitraum 2026–2031.

Kapazitätsengpässe bei medizinischem Borosilikatglas, die Reifung von Alternativen aus cyclischen Olefinpolymeren sowie strengere Sicherheitsvorschriften definieren die Wettbewerbsdynamik entlang der gesamten Lieferkette neu. Biologische Arzneimittel, die eine Kühlkettenintegrität erfordern, verdrängen Fläschchen-Spritzen-Arbeitsabläufe und verankern eine langfristige Nachfrage nach gebrauchsfertigen Verabreichungsgeräten. Krankenhäuser beschaffen sicherheitstechnisch optimierte Formate, um Vorschriften zur Vermeidung von Nadelstichverletzungen zu erfüllen, während Kostenträger häusliche Versorgungswege fördern, die auf benutzerfreundliche Autoinjektor-Systeme angewiesen sind. Lieferanten, die Nested-Tub-Verpackungen, automatisierte Partikelinspektion und Telemetrie für vernetzte Geräte bündeln, gewinnen langfristige Vereinbarungen mit Pharmaunternehmen der ersten Kategorie.

Wichtigste Erkenntnisse des Berichts

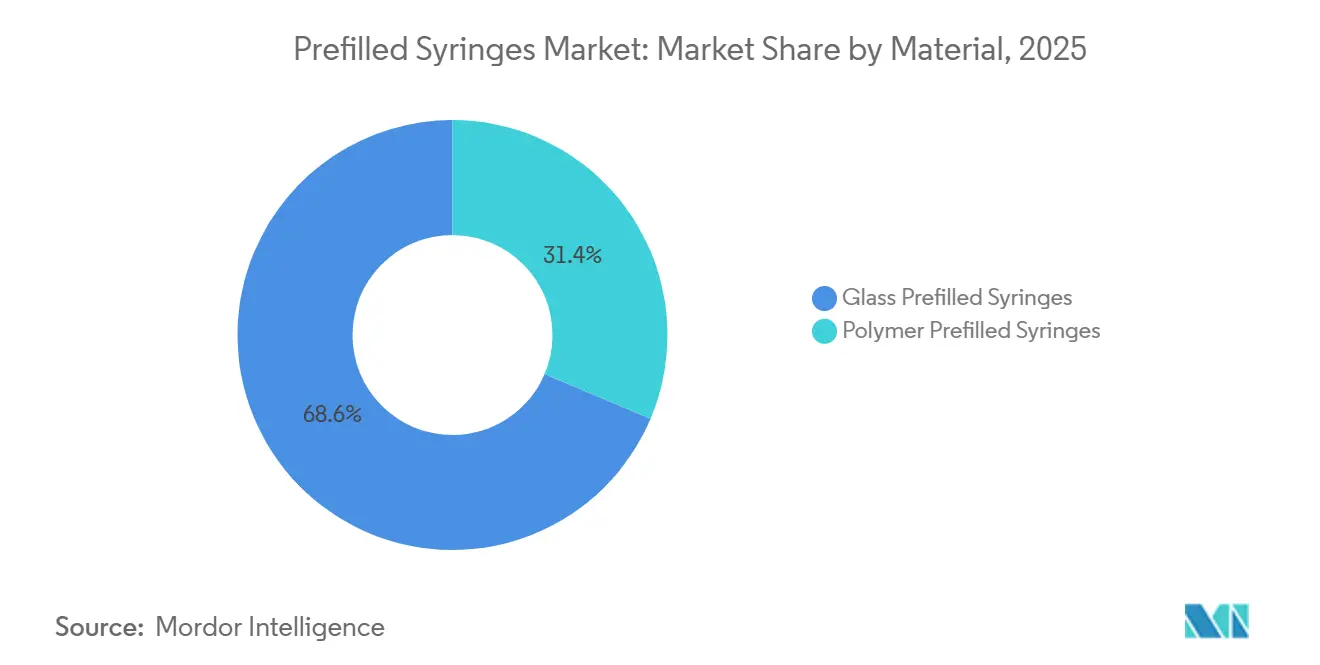

- Nach Material entfiel 2025 ein Umsatzanteil von 68,63 % auf Glas, während Polymer das am schnellsten wachsende Segment mit einer CAGR von 11,06 % bis 2031 darstellt.

- Nach Anwendung führte Diabetes mit einem Marktanteil von 34,76 % am Markt für vorgefüllte Spritzen im Jahr 2025; für Impfstoffe wird bis 2031 eine CAGR von 13,63 % prognostiziert.

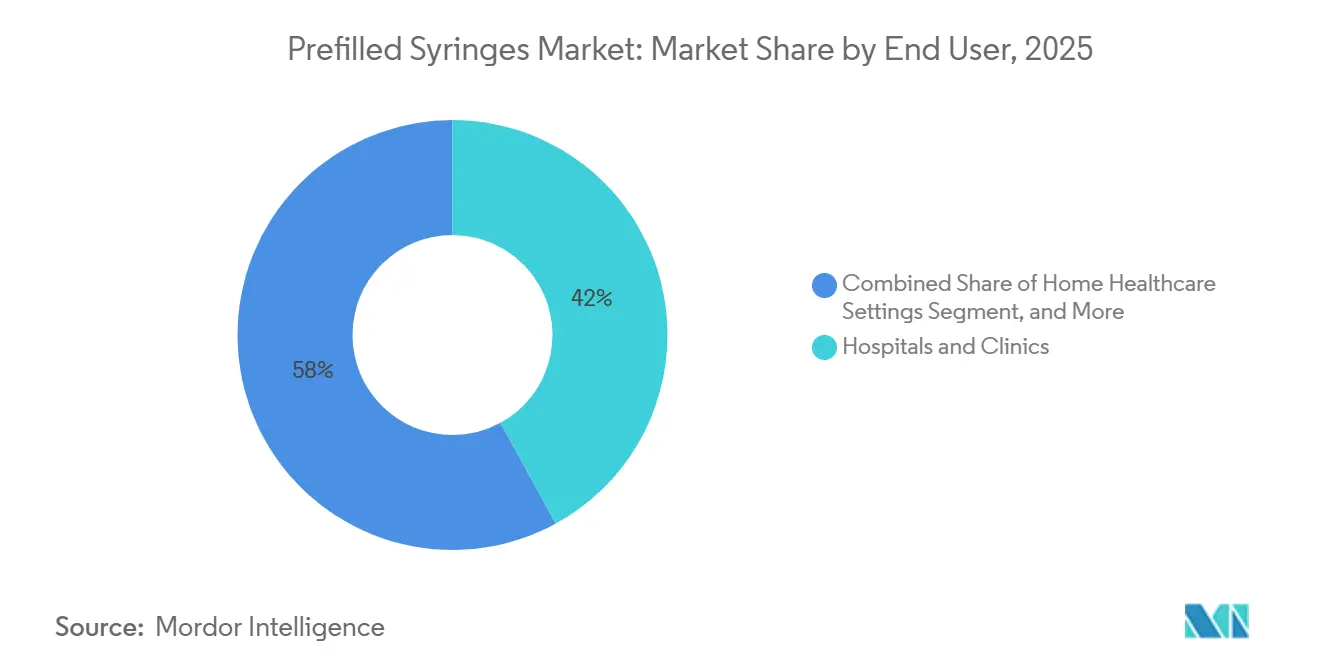

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 42,02 % am Markt für vorgefüllte Spritzen, während die häusliche Pflege mit einer CAGR von 11,92 % wächst.

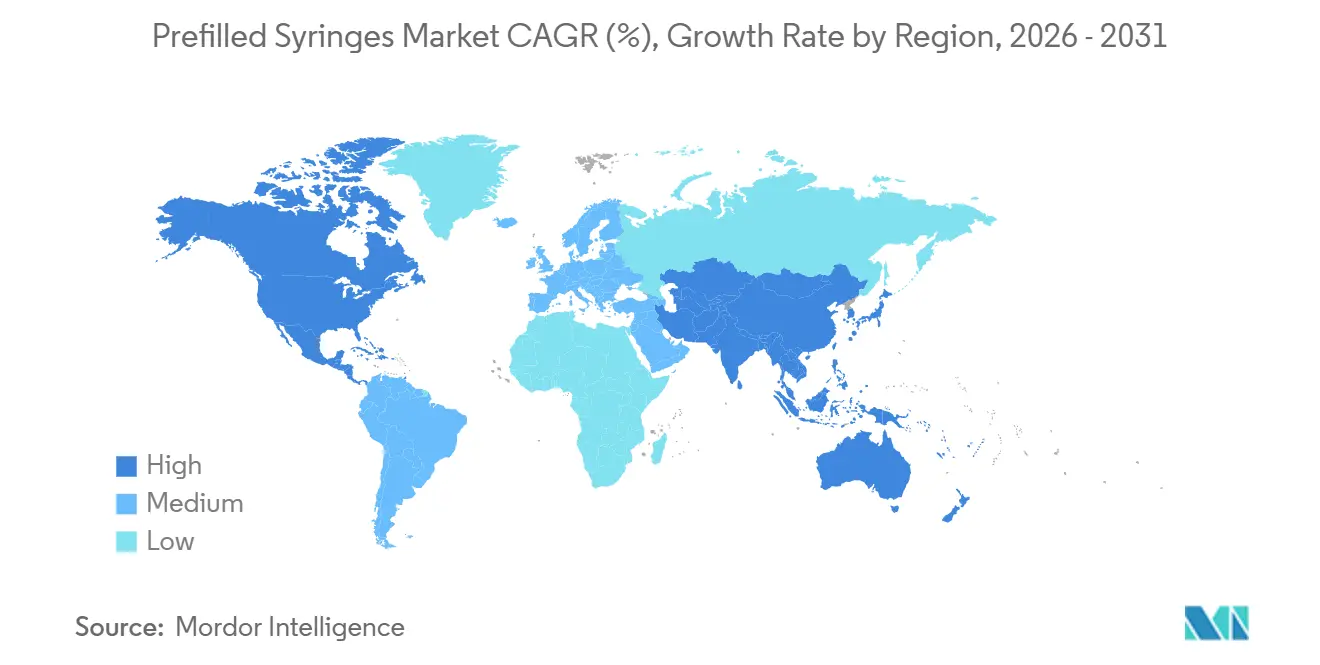

- Nach Geografie entfielen 2025 38,41 % des Wertes auf Nordamerika, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 12,27 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für vorgefüllte Spritzen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | 1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wandel hin zur Selbstverabreichung und zu häuslichen Pflegemodellen | 1.5% | Nordamerika und Europa als Kernmärkte, Ausweitung auf städtische Regionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Pipeline für Biologika/Biosimilars mit Bedarf an gebrauchsfertigen Behältnissen | 2.0% | Global, angeführt von Nordamerika und EU-Produktionszentren | Langfristig (≥ 4 Jahre) |

| Regulatorischer Schwerpunkt auf der Vermeidung von Nadelstichverletzungen | 0.8% | In der EU und Nordamerika vorgeschrieben, schrittweise Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Entstehung vernetzter „intelligenter” Spritzen zur Dosierungsverfolgung | 0.6% | Nordamerika und ausgewählte EU-Märkte, Pilotprogramme in Japan | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsinvestitionen in Polymer-Linien für vorgefüllte Spritzen zur Minderung von Glasengpässen | 1.2% | Global, konzentriert auf Produktionsstandorte in Deutschland, den USA und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten

Die Diabetesprävalenz hat sich zwischen 1990 und 2022 verdoppelt, stieg auf 14,0 % der weltweiten erwachsenen Bevölkerung und trieb wöchentliche GLP-1-Therapien in den Mainstream. Vorgefüllte Spritzen eliminieren Fehler bei der Rekonstitution und verkürzen die Schulungszeit, wodurch die jährlichen Behandlungskosten bei Patienten mit rheumatoider Arthritis im Vergleich zur Verabreichung in Infusionszentren um 8.000–12.000 USD gesenkt werden.[1]Globaler Diabetesbericht 2025, Weltgesundheitsorganisation, who.int Kostenträgerverträge in den Vereinigten Staaten und Deutschland verknüpfen die Erstattung bereits mit Adhärenzmetriken, die von Bluetooth-fähigen Autoinjektor-Systemen erfasst werden, was Herstellern einen Anreiz zum Schutz ihrer Einnahmen durch die Bereitstellung intelligenter Formate bietet. Das Wachstum chronischer Erkrankungen liefert daher einen strukturellen Auftrieb für den Markt für vorgefüllte Spritzen, insbesondere für langwirksame Biologika, die eine präzise Dosierung erfordern. Die Entwicklungspipelines subkutaner Antikörper deuten auf eine dauerhaft stabile Nachfragebasis hin, die über 2031 hinausreicht.

Wandel hin zur Selbstverabreichung und zu häuslichen Pflegemodellen

Die Medicare-Teil-B-Abdeckung wurde 2024 ausgeweitet, um häuslich injizierte Biologika zu unterstützen, und wird bis 2028 schätzungsweise 25–30 % des Volumens spezieller injizierbarer Arzneimittel aus stationären Krankenhausabteilungen verlagern. Telemedizinplattformen in Kombination mit Bluetooth-Autoinjektor-Systemen reduzierten Wiederaufnahmen aufgrund von Nicht-Compliance in US-amerikanischen Pilotprojekten um bis zu 22 %. Europäische Strukturfonds in Höhe von 5 Milliarden EUR sind für die Infrastruktur der häuslichen Pflege vorgesehen und beschleunigen den Export dieser Politik in die EU. Vorgefüllte Formate beseitigen die letzte Hürde der Rekonstitution, senken die Anforderungen an die Fachkenntnisse und ermöglichen Direktvertriebskanäle an Verbraucher. Zusammengenommen erweitern diese Faktoren den adressierbaren Markt für vorgefüllte Spritzen über den Krankenhausbereich hinaus.

Beschleunigung der Pipeline für Biologika/Biosimilars mit Bedarf an gebrauchsfertigen Behältnissen

Das FDA Purple Book verzeichnete bis Ende 2025 48 zugelassene Biosimilars, von denen die meisten in Klonen vorgefüllter Spritzen eingeführt wurden, um die Originalgeräte nachzuahmen und den Wechsel zu fördern.[2]FDA-Leitfaden für Kombinationsprodukte, fda.gov Monoklonale Antikörper sind viskos und scherempfindlich; silikonisierte Glas- oder Cycloolefinpolymer-Spritzen minimieren die Proteinaggregation im Vergleich zur Übertragung aus Fläschchen. Auftragsfertigungsorganisationen haben mit einem Kapazitätswachstum von 15–20 % in den Jahren 2024–2025 reagiert und bevorzugen Isolator-basierte Linien, die schnelle Umrüstungen bei ≤ 400 Einheiten pro Minute unterstützen. Geräteanbieter, die Nested-Tub-Verpackungen anbieten, reduzieren die Linienvorbereitungszeit und verschaffen Biologika-Sponsoren einen Geschwindigkeitsvorteil bei der Markteinführung, der den Burggraben für integrierte Spritzensysteme vertieft. Folglich profitiert der Markt für vorgefüllte Spritzen direkt von jeder neuen Biologika- oder Biosimilar-Zulassung.

Regulatorischer Schwerpunkt auf der Vermeidung von Nadelstichverletzungen

OSHA-Bußgelder für Nichteinhaltung erreichten 2025 15.625 USD pro Verstoß und veranlassten US-amerikanische Krankenhäuser zur Umstellung auf vorgefüllte Spritzen mit passiver Sicherheitsfunktion. Die EU-Richtlinie 2010/32/EU enthält ähnliche Verpflichtungen, doch 23 % der osteuropäischen Einrichtungen hinken bei der Umsetzung aufgrund von Budgetlücken hinterher. Die gemeldeten Nadelstichvorfälle stiegen während des COVID-19-bedingten Personalmangels um 23 %, was die Notwendigkeit des Wechsels zu Schnittwerkzeugen mit automatischen Nadelschutzkappen verstärkte. Krankenhäuser rechtfertigen den Geräteaufpreis von 15–25 % durch die Vermeidung von Postexpositionsprophylaxe, die typischerweise 500–3.000 USD pro Ereignis kostet. Sicherheitsvorschriften bilden daher einen verlässlichen Rückenwind für den Markt für vorgefüllte Spritzen.

Analyse der Hemmnisse des Marktes für vorgefüllte Spritzen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Compliance-Anforderungen für Extrahierbare/Auslaugbare Stoffe, die CMC-Kosten erhöhen | -1.2% | Global, am stärksten ausgeprägt für kleine Biotechnologieunternehmen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei medizinischem Borosilikatglas | -0.9% | Global, mit engster Versorgungslage in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der PFAS- und Silikonöl-Vorschriften mit Auswirkungen auf herkömmliche Schmiermittel | -0.5% | Regulatorischer Fokus in Nordamerika und der EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Umweltprüfung bei der Entsorgung von Einwegkunststoffen | -0.4% | EU führend, mit zunehmendem Druck in Nordamerika und ausgewählten Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Compliance-Anforderungen für Extrahierbare/Auslaugbare Stoffe, die CMC-Kosten erhöhen

ISO 10993-18:2020 schreibt eine umfassende chemische Charakterisierung unter Worst-Case-Temperatur- und Zeitszenarien vor, was CMC-Zeitpläne häufig um 6–9 Monate verlängert.[3]ISO 10993-18:2020, Internationale Organisation für Normung, iso.org Die FDA-Leitlinien legen einen analytischen Schwellenwert von 0,15 µg/Tag fest, oberhalb dessen toxikologische Begründungen obligatorisch sind. Redundante regionale Standards erzwingen doppelte Tests für US-amerikanische, EU- und asiatische Einreichungen und verbrauchen bis zu 12 % der Entwicklungsbudgets mittelgroßer Biosimilar-Unternehmen. Cycloolefinpolymere verfügen nicht über die historische Sicherheitsdatenbank von Glas, sodass Sponsoren noch stärker unter Prüfung stehen und Überprüfungszyklen verlängert werden. Diese Verzögerungen dämpfen das kurzfristige Wachstum des Marktes für vorgefüllte Spritzen, insbesondere für kapitalknapp aufgestellte Biotech-Neueinsteiger.

Lieferkettenengpässe bei medizinischem Borosilikatglas

Die Nachfrage nach Fläschchen monopolisierte die Ofenkapazität bis 2025 und verlängerte die Lieferzeiten für spritzentaugliches Glas auf mehr als 18 Monate. Neue Öfen kosten 216–324 Millionen USD und haben Lebenszyklen von einem Jahrzehnt, was eine schnelle Kapazitätserweiterung einschränkt. Engpässe trieben die Spotpreise um 20–30 % über das Vertragsniveau; Unternehmen ohne langfristige Vereinbarungen wogen die Kosten einer Polymer-Requalifizierung gegen verzögerte Markteinführungen ab. Die konzentrierte Produktion in Deutschland und Japan setzt die Lieferkette Energiepreisschocks und Arbeitskonflikten aus. Diese strukturellen Schwächen begrenzen den kurzfristigen Aufwärtstrend des Marktes für vorgefüllte Spritzen, bis diversifizierte Kapazitäten verfügbar werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für vorgefüllte Spritzen

Nach Material:

Polymer gewinnt angesichts der Fragilität von Glas an BodenGlas entfiel 2025 auf 68,63 % des Umsatzes, was die gefestigte regulatorische Akzeptanz und die ausgereiften Extrahierbarkeitsdaten widerspiegelt. Dennoch signalisiert die CAGR von 11,06 % für Polymer eine entscheidende Verschiebung bei neuen Kapazitätserweiterungen und zukünftigen Markteinführungen, insbesondere für hochviskose monoklonale Antikörper mit Bruchrisiko bei der Betätigung von Autoinjektor-Systemen. Polymer schützt Sponsoren auch vor Rückrufen aufgrund von Glaspartikeln und Borosilikatengpässen, was parallele Validierungsprogramme trotz der anfänglichen Belastung durch Extrahierbarkeitstests vorantreibt. SCHOTT und Gerresheimer sichern sich ab, indem sie Polymerlinien hinzufügen und gleichzeitig die Glasführerschaft aufrechterhalten, was eine Doppelstrategie bestätigt. Diese Maßnahmen stellen sicher, dass der Markt für vorgefüllte Spritzen Lieferantenvielfalt und Kapazitätsresilienz beibehält, auch wenn Glas für sauerstoffempfindliche Impfstoffe mit langer Haltbarkeit unverzichtbar bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Diabetes dominiert, Impfstoffe verzeichnen starkes WachstumDiabetes entfiel 2025 auf 34,76 % des Umsatzes, da GLP-1-Agonisten schnell skaliert wurden und Insulinanaloga stabil blieben. Das Einführungstempo von GLP-1-Klassenerweiterungen deutet auf eine nachhaltige Volumenbasis hin, die bis Mitte des Jahrzehnts ein Drittel des Marktanteils für vorgefüllte Spritzen verankert. RSV- und endemische COVID-19-Kampagnen steigern das Impfstoffvolumen und liefern eine CAGR von 13,63 %, die die Marktgröße für vorgefüllte Spritzen im Bereich Immunisierungen bis 2031 erhöhen wird.

Biosimilars für rheumatoide Arthritis und Antikoagulanzien sorgen für eine stetige Expansion im mittleren einstelligen Bereich, während Fruchtbarkeitsbehandlungen, Immunglobuline und Notfallmedikamente Nischen-, aber lukrative Margen beitragen. Insgesamt begünstigen hochfrequente Dosierungsschemata vernetzte Autoinjektor-Systeme, die Adhärenzdaten in Kostenträger-Dashboards einspeisen, was den Wandel weg von Fläschchenformaten verstärkt.

Nach Endnutzer:

Häusliche Pflege gewinnt an DynamikKrankenhäuser und Kliniken behielten 2025 42,02 % der Ausgaben aufgrund komplexer Biologika mit Kühlkettenanforderungen und strengen Protokollen zur Schnittsicherheit. Dennoch zeigt die CAGR von 11,92 % für die häusliche Pflege eine strukturelle Übergabe der Verwaltung chronischer Erkrankungen an die Patienten. Bis 2031 sind häusliche Umgebungen positioniert, ambulante Zentren zu überholen und fast ein Drittel des Marktes für vorgefüllte Spritzen zu beanspruchen. Änderungen der Medicare-Politik, die Integration von Telemedizin und die Kostenparität zwischen häuslicher Injektion und Klinikbesuchen beschleunigen diesen Trend.

Einzelhandelsapotheken, Langzeitpflege und Betriebskliniken runden das Bild ab, wobei Influenza- und B12-Injektionen ein vorhersehbares jährliches Volumen verankern. Human-Factors-Design – hörbare Klicks, große Griffe und klare Dosierfenster – bleibt entscheidend, um Anwenderfehler an allen Standorten zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für vorgefüllte Spritzen in Nordamerika

Nordamerika erzielte 38,41 % des Umsatzes im Jahr 2025, gestützt durch dichte Biologika-Cluster in New Jersey, North Carolina und Kalifornien sowie durch OSHA-Sicherheitsvorschriften. Es wird erwartet, dass die Medicare-Hausversorgungsabdeckung bis 2028 bis zu 30 % des Volumens an spezialisierten Injektionsmitteln umlenken wird, was die Nachfrage nach patientenzentrierten Geräten festigt. Kanadas regulatorische Gegenseitigkeit und Mexikos CDMO-Erweiterungen verlängern die regionale Lieferkette und unterstützen ein stetiges Wachstum im Markt für vorgefüllte Spritzen.

Markt für vorgefüllte Spritzen in Osteuropa

Zu den regulatorischen Treibern in Europa zählen die EU-Richtlinie 2010/32/EU und die aggressive Biosimilar-Einführung, die die Region als Hochburg für Innovationen von Glas zu Polymer festigen. Strukturfonds in Höhe von 5 Milliarden EUR für Heimversorgungsprogramme bis 2027 werden die dezentralisierte Verabreichung in unterversorgten östlichen Regionen ausweiten, obwohl die uneinheitliche Einhaltung der Vorschriften für scharfe Gegenstände die Akzeptanz weiterhin hemmt.

Markt für vorgefüllte Spritzen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,27 % der Wachstumsmotor. Das Production Linked Incentive-Programm Indiens, Chinas verkürzte Zulassungsfenster für Biosimilars und Japans Erstattungsprämie für vernetzte Geräte verstärken gemeinsam die lokale Fertigung und den Verbrauch. Australien und Südkorea dienen mit ihren strengen regulatorischen Rahmenbedingungen als Brückenköpfe für Pilotprojekte mit intelligenten Geräten, die später auf den gesamten ASEAN-Raum ausgeweitet werden.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Becton, Dickinson und West Pharmaceutical Services nutzen die vertikale Integration über Glasrohre, Elastomere und Inspektionssysteme, um langfristige Lieferverträge zu sichern. BDs Neopak- und Effivax-Linien untermauern ein organisches Wachstum von 5,9 %, unterstützt durch Kapazitätserweiterungen in North Carolina und Irland. West Pharmaceutical Services kombiniert Daikyo-Stopfen mit SmartDose-Wearables und erschließt so die hochmargige Nachfrage nach Kombinationsprodukten.

Auftragsfertigungsorganisationen, insbesondere Vetter Pharma und Catalent, bieten schlüsselfertige Abfüll- und Verpackungslösungen an, die Markteinführungen für Sponsoren ohne eigene aseptische Kapazitäten risikoärmer gestalten. Ihre Investitionen in Isolatorlinien und FlexDirect-Kleinserienmodule begegnen der Biosimilar-Welle. Polymerspezialisten wie SiO2 Materials Science und Stevanato Group treiben Innovationen bei cyclischen Olefinpolymeren voran, unterstützt durch silikonfreie Technologien, die PFAS-Prüfungen umgehen.

Die technologische Differenzierung dreht sich um Nested-Tub-Verpackungen, automatisierte Inspektion subvisibeler Partikel und vernetzte Verschlusskappen. Lieferanten, die ISO-11608-Ergonomie erfüllen und gleichzeitig Telemetrie bündeln, genießen überlegene Preissetzungsmacht. Regionale Produktionsstandorte beeinflussen Käuferentscheidungen in einer Ära der Lieferketten-Risikoreduzierung zusätzlich.

Marktführer im Bereich vorgefüllte Spritzen

Becton Dickinson and Company

West Pharmaceutical Services, Inc.

Gerresheimer AG

Terumo Corporation

SCHOTT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für vorgefüllte Spritzen

- Abbvie

- Amgen

- AptarGroup Inc.

- Baxter

- Beckton Dickinson

- Catalent

- Fresenius

- Gerresheimer

- Johnson & Johnson

- Medtronic

- Nipro

- Novartis

- Pfizer

- Roche

- Sanofi

- SCHOTT

- Smiths Group

- Terumo

- Vetter Pharma International GmbH

- West Pharmaceutical Services

- Ypsomed

Analyse der Unternehmen im Markt für vorgefüllte Spritzen lesen

Jüngste Branchenentwicklungen im Markt für vorgefüllte Spritzen

- April 2025: argenx erhielt die FDA-Zulassung für eine vom Patienten selbst injizierbare vorgefüllte Spritze Vyvgart Hytrulo für generalisierte Myasthenia gravis und CIDP.

- September 2024: BD brachte die Neopak XtraFlow Glasspritze auf den Markt und stellte neue Kapazitäten für die breitere Neopak-Plattform vor.

- Juli 2024: Genentech erhielt die FDA-Zulassung für die vorgefüllte Spritze Vabysmo, den ersten bispezifischen Antikörper in vorgefüllter Form für Netzhauterkrankungen.

- Mai 2024: Hikma Pharmaceuticals führte Midazolam-Injektion, USP, in den Stärken 2 mg/2 mL und 10 mg/2 mL ein und brachte das Produkt in US-amerikanischen Krankenhäusern in einer vorgefüllten Spritze auf den Markt.

Berichtsumfang des globalen Marktes für vorgefüllte Spritzen

Im Rahmen dieses Berichts ist eine vorgefüllte Spritze eine Einzeldosispackung des parenteralen Arzneimittels, an der eine Nadel vom Hersteller befestigt wurde. Vorgefüllte Spritzen bieten eine höhere Patientensicherheit, indem sie das Risiko versehentlicher Nadelstiche und die Exposition gegenüber toxischen Produkten reduzieren, die beim Entnehmen von Medikamenten aus Fläschchen auftreten können.

Der Markt für vorgefüllte Spritzen ist segmentiert nach Material (Glas, Polymer), Anwendung (Diabetes, Rheumatoide Arthritis, Impfstoffe, Antikoagulanzien, Sonstige Anwendungen), Endnutzer (Krankenhäuser & Kliniken, Ambulante Operationszentren, Häusliche Pflegeeinrichtungen, Sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Vorgefüllte Spritzen aus Glas |

| Vorgefüllte Spritzen aus Polymer |

| Diabetes |

| Rheumatoide Arthritis |

| Impfstoffe |

| Antikoagulanzien |

| Sonstige Anwendungen |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Vorgefüllte Spritzen aus Glas | |

| Vorgefüllte Spritzen aus Polymer | ||

| Nach Anwendung | Diabetes | |

| Rheumatoide Arthritis | ||

| Impfstoffe | ||

| Antikoagulanzien | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für vorgefüllte Spritzen im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 18,12 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 10,96 % wachsen.

Welche Anwendung wächst bis 2031 am schnellsten?

Impfstoffe führen das Wachstum mit einer CAGR von 13,63 % an, da RSV- und endemische COVID-19-Impfungen auf vorgefüllte Formate umgestellt werden.

Warum gewinnen Polymerspritzen Marktanteile?

Sie sind bruchsicher, vermeiden Glaspartikelkontaminationen und ermöglichen silikonfreie Designs, was eine CAGR-Einführung von 11,06 % unterstützt.

Wie beeinflusst die Medicare-Politik die Nachfrage?

Teil B erstattet nun häuslich injizierte Biologika und leitet bis 2028 bis zu 30 % des Spezialvolumens von Krankenhäusern in die Patientenhäuser um.

Welche Region weist die höchste zukünftige CAGR auf?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 12,27 % wachsen, angetrieben durch Indiens Anreizprogramme, Chinas schnellere Zulassungen und Japans Prämie für vernetzte Geräte.

Seite zuletzt aktualisiert am: