Dessous-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

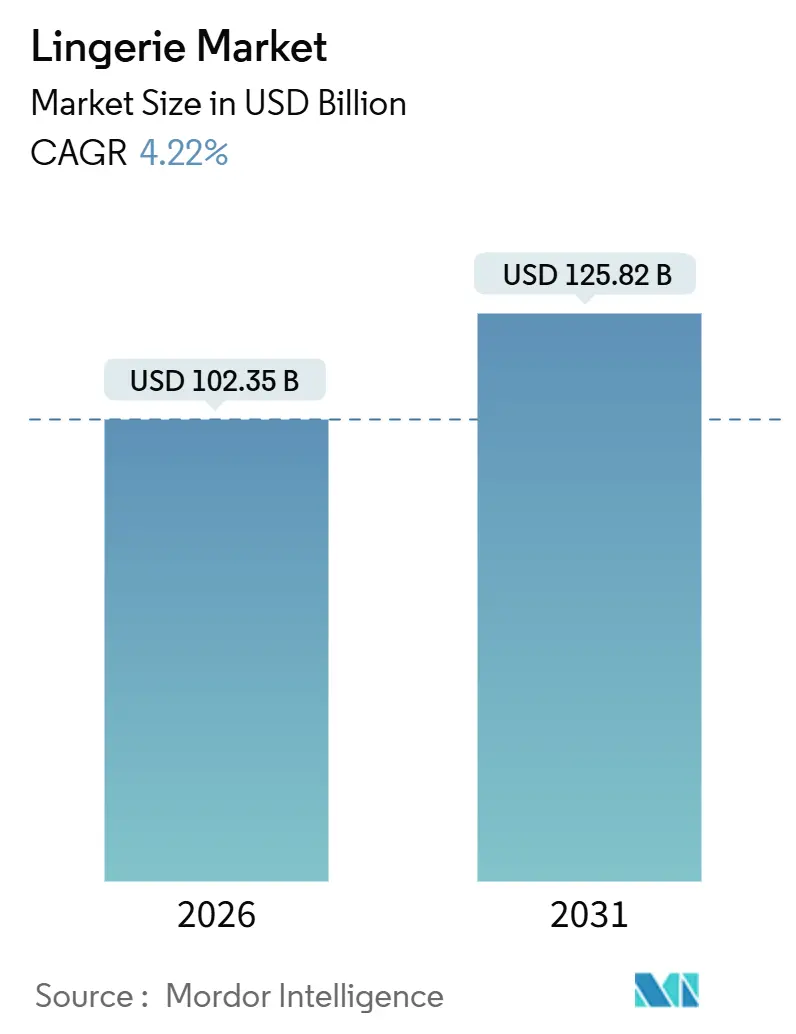

| Marktgröße (2026) | 102.35 Milliarden US-Dollar |

| Marktgröße (2031) | 125.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

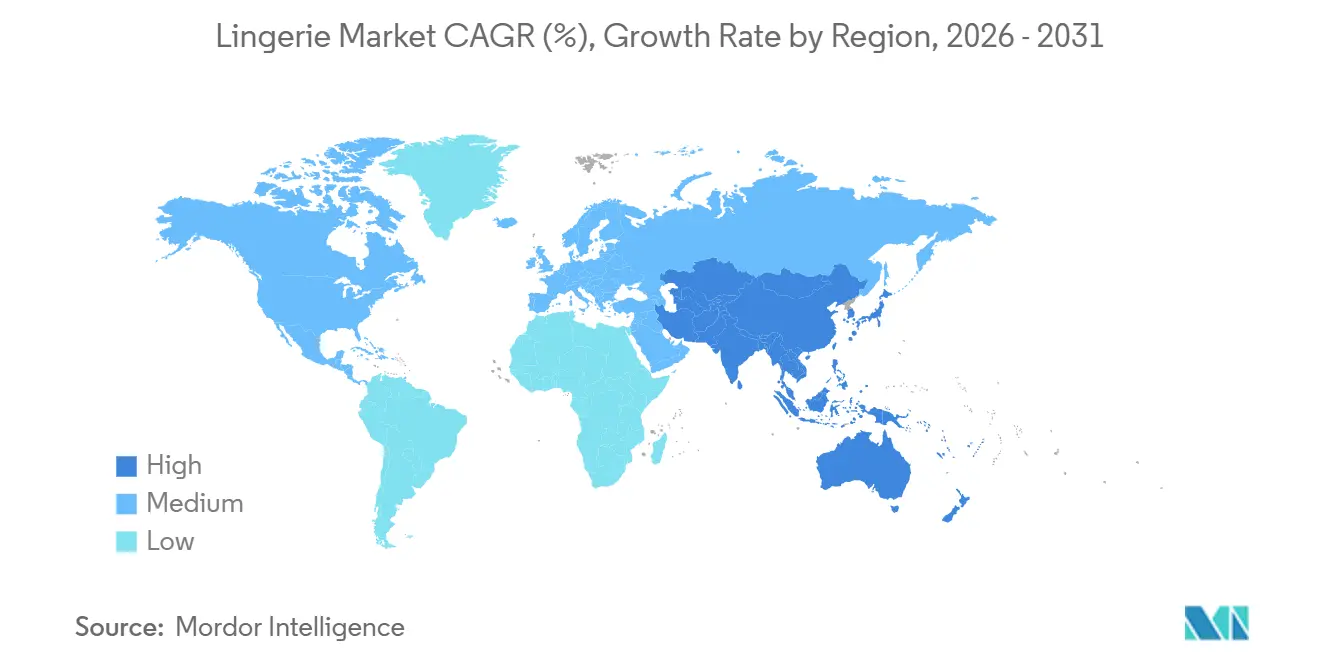

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

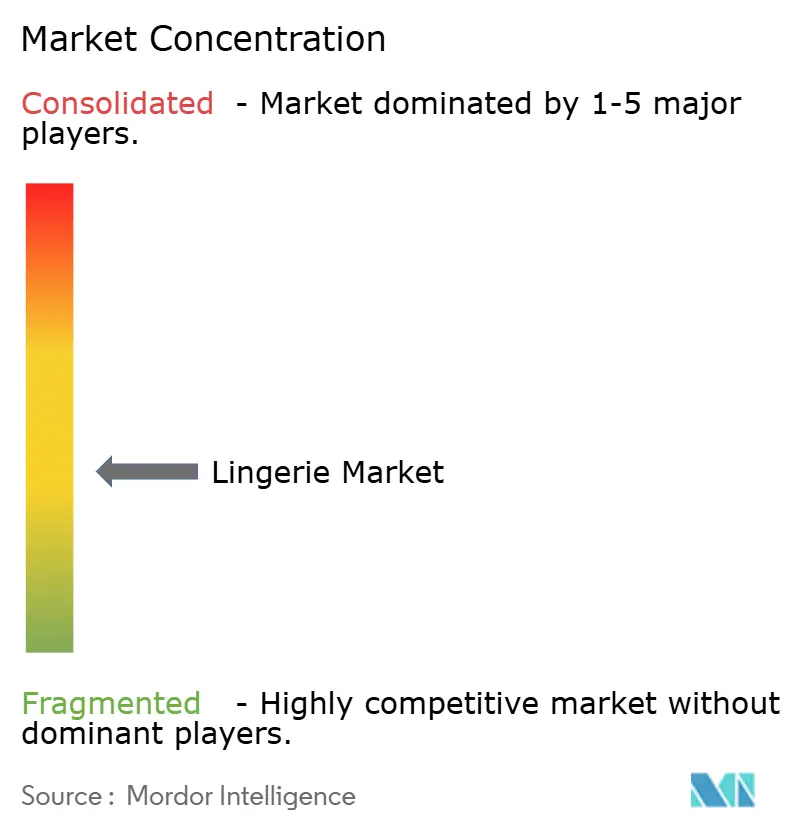

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dessous-Marktanalyse von Mordor Intelligence

Die Größe des Dessous-Marktes beträgt im Jahr 2026 102,35 Milliarden USD und wird voraussichtlich bis 2031 125,82 Milliarden USD erreichen, was einer CAGR von 4,22 % entspricht. Dieses Wachstum wird durch mehrere Schlüsselfaktoren angetrieben, darunter der anhaltende Trend zur Urbanisierung, die zunehmende Erwerbsbeteiligung von Frauen sowie die rasche Einführung virtueller Anprobtechnologien. Diese Faktoren treiben den Dessous-Markt gemeinsam in Richtung margenstärkerer digitaler Vertriebskanäle. Marken konzentrieren sich zunehmend auf Strategien wie die Erweiterung des Größenangebots, die Verwendung recycelbarer Fasern und datengestützte Produkteinführungen, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden. Der Markt steht jedoch vor Herausforderungen, darunter Schwankungen bei den Rohstoffpreisen und die Verbreitung von Fälschungsprodukten, die die Gesamtrentabilität beeinträchtigen. Die Wettbewerbslandschaft befindet sich in einem bedeutenden Wandel: Sie verschiebt sich von traditionellen Kaufhausgängen hin zu Omnichannel-Ökosystemen. In diesen Ökosystemen werden algorithmusgestützte Passformempfehlungen und influencergeführtes Storytelling zu entscheidenden Faktoren für die Kundengewinnung. Die Region Asien-Pazifik bleibt das Epizentrum des Marktwachstums, angetrieben durch steigende verfügbare Einkommen und sich verändernde Verbraucherpräferenzen. Nordamerika und Europa hingegen priorisieren Nachhaltigkeitsinitiativen und nutzen umweltfreundliche Praktiken und Materialien, um Premiumpreise zu rechtfertigen und umweltbewusste Verbraucher anzusprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Büstenhalter im Jahr 2025 mit einem Umsatzanteil von 58,36 %; Büstenhalter im Premiumsegment werden voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen.

- Nach Material machten Synthetikgemische 45,41 % des Umsatzes im Jahr 2025 aus, während recycelte und biobasierte Fasern voraussichtlich bis 2031 jährlich um 9,36 % wachsen werden.

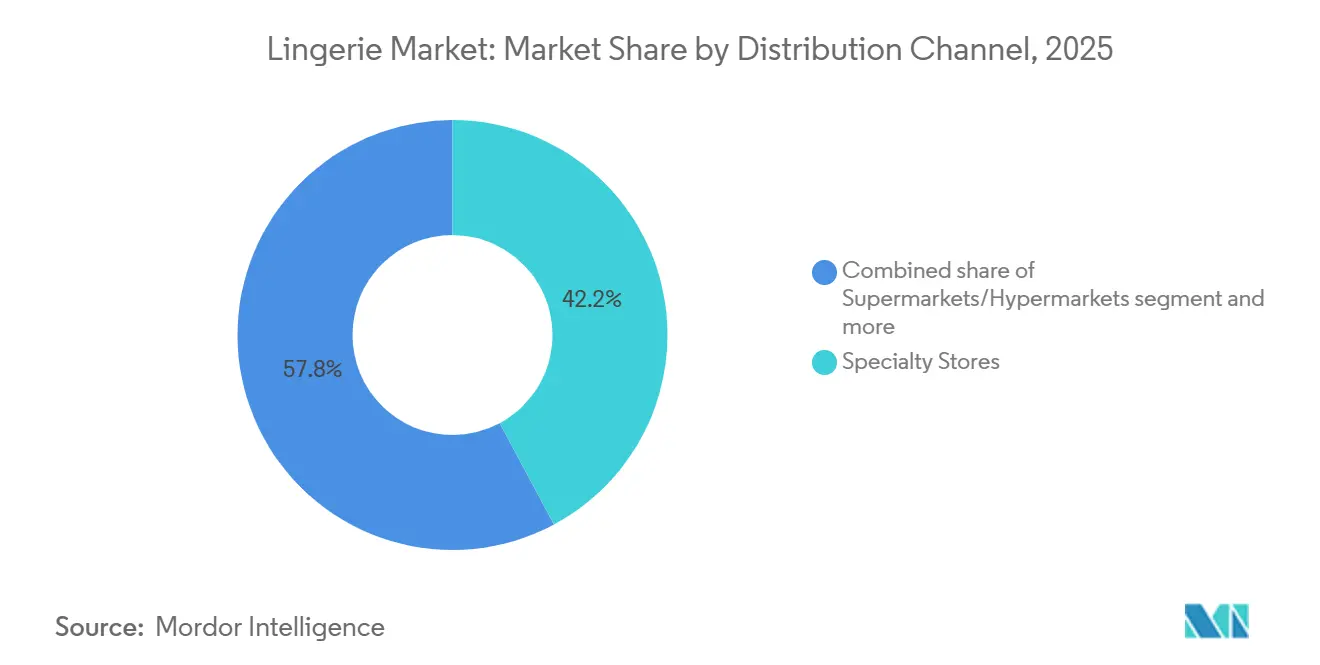

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 42,17 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen wird.

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 62,38 %, und es wird erwartet, dass sie bis 2031 eine CAGR von 10,14 % verzeichnen wird, womit sie alle anderen Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dessous-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Körperpositivitätstrends fördern die Nachfrage nach inklusiven Größen und Stilen | +0.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen unterstützen den Kauf von Premium- und Luxusdessous | +0.7% | Schwerpunkt Asien-Pazifik (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Prominentenempfehlungen und Social-Media-Marketing steigern die Markensichtbarkeit | +0.6% | Global, insbesondere Nordamerika, Europa und urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen wie virtuelle Anprobräume verbessern das Kundenerlebnis | +0.9% | Nordamerika, Europa und Metropolregionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und ethisch hergestellten Dessous beeinflusst Kaufentscheidungen | +0.7% | Europa führt, gefolgt von Nordamerika und urbanem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce verbessert die Zugänglichkeit und Produktvielfalt | +1.0% | Global, mit beschleunigtem Wachstum in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Körperpositivitätstrends fördern die Nachfrage nach inklusiven Größen und Stilen

Körperpositives Messaging hat sich von einem Schwerpunkt des Social-Media-Aktivismus zu einer praktischen Realität innerhalb von Lieferketten entwickelt. Dieser Wandel hat Marken dazu veranlasst, ihre Größenbereiche zu erweitern und Models einzusetzen, die ihre tatsächliche Kundschaft repräsentieren, und sich dabei von traditionellen Laufstegstandards zu entfernen. Im Jahr 2024 führte ThirdLove eine 78-Größen-Matrix ein und nutzte dabei maschinelle Lernalgorithmen, die auf 15 Millionen Passformprofilen trainiert wurden. Dieser Ansatz zielt darauf ab, die idealen Cup-Band-Kombinationen für unterversorgte Körpertypen zu identifizieren. Ebenso erweiterte Savage X Fenty im Jahr 2025 sein Größenangebot auf 4XL. Dieser Schritt wurde durch Prominentenempfehlungen begleitet, die dazu beitrugen, Dessous für Personen mit volleren Figuren zu normalisieren. Diese Veränderungen setzen etablierte Akteure unter Druck, sich anzupassen, indem sie Fertigungsprozesse aktualisieren und Verkaufspersonal neu schulen, was erhebliche kurzfristige Kosten verursacht, die kleinere Marken oft nicht bewältigen können. Darüber hinaus erschwert dieser Wandel das Bestandsmanagement, da Marken eine breitere Größenpalette vorhalten müssen, ohne dass die Verkaufsgeschwindigkeit proportional steigt. Diese Dynamik erhöht den Bedarf an Betriebskapital und das Risiko von Preisabschlägen. Obwohl der regulatorische Einfluss in diesem Bereich minimal bleibt, werden freiwillige Verpflichtungen zur Größenvielfalt zu einer Branchennorm, angetrieben durch den Widerstand der Verbraucher gegen Marken, die als ausgrenzend wahrgenommen werden.

Steigende verfügbare Einkommen unterstützen den Kauf von Premium- und Luxusdessous

Das Premiumdessous-Segment verzeichnet Wachstum, angetrieben durch steigende verfügbare Einkommen in Schwellenmärkten. Laut Daten des Statistischen Amts des Vereinigten Königreichs [1]Statistisches Amt des Vereinigten Königreichs, "Durchschnittliches Haushaltseinkommen", ons.gov.uk aus dem Jahr 2024 betrug das mittlere verfügbare Haushaltseinkommen im Vereinigten Königreich 43.500 GBP. Steigende Haushaltseinkommen in Asien-Pazifik und dem Nahen Osten befeuern die wachsende Nachfrage nach Premiumdessous, im Gegensatz zur Luxusausgabenmüdigkeit in reifen Märkten. Die Verbraucherumfrage von Bank of America aus dem Jahr 2025 hob hervor, dass wohlhabende Käufer in China und Indien Reizwäsche priorisieren und sie sowohl als funktionalen Bedarf als auch als Statuskauf betrachten. Um diesem Trend zu begegnen, führen Marken gestaffelte Kollektionen ein, darunter Massenmarktlinien für höhere Verkaufsvolumina und exklusive limitierte Seiden- oder Spitzenstücke für bessere Margen. Dieser Ansatz hilft Marken, aufstrebende Erstkäufer anzuziehen und gleichzeitig Stammkunden zu halten, die bereit sind, auf höherwertige Produkte umzusteigen. Die Strategie birgt jedoch das Risiko der Markenverwässerung, wenn Premium- und Massenmarktprodukte in denselben Einzelhandelsflächen präsentiert oder über dieselben Marketingkanäle beworben werden. Die Auswirkungen sind besonders bedeutend in städtischen Gebieten, wo das Wachstum des verfügbaren Einkommens die Inflation übersteigt und hochmargige Nachfragenischen innerhalb überwiegend preissensitiver Märkte schafft.

Technologische Innovationen wie virtuelle Anprobräume verbessern das Kundenerlebnis

Virtuelle Anprobtechnologie überwindet ein langjähriges Hindernis im Online-Dessousverkauf: die Schwierigkeit, die Passform vor dem Kauf zu bestimmen. Im Jahr 2024 führte Fit:match 3D-Körperscankioske ein, die in weniger als 30 Sekunden schnell 150 Maße erfassen und Größenempfehlungen mit einer Fehlerquote von nur 2 % im Vergleich zu persönlichen Anproben liefern. Im Jahr 2025 startete Google ein KI-gestütztes virtuelles Anprobwerkzeug, das Dessous auf vom Nutzer hochgeladene Bilder überlagert und dabei individuelle Körperformen, Hauttöne und Lichtverhältnisse berücksichtigt. Adore Me kooperierte Anfang 2026 mit Veesual, um Augmented-Reality-Anproben in seine mobile App zu integrieren. Diese Fortschritte vereinfachen das Online-Einkaufserlebnis und erschließen Märkte in Regionen mit begrenztem Zugang zu physischen Geschäften oder kulturellen Empfindlichkeiten gegenüber persönlichen Anproben. Darüber hinaus generiert die Technologie proprietäre Daten über die Verteilung von Körperformen, die Marken dabei helfen, das Bestandsmanagement und das Produktdesign zu optimieren. Während die Einführung hauptsächlich in Nordamerika und Europa konzentriert ist, aufgrund der hohen Smartphone-Nutzung und einer robusten Breitbandinfrastruktur, werden Pilotprojekte im städtischen Indien und in Südostasien getestet.

Prominentenempfehlungen und Social-Media-Marketing steigern die Markensichtbarkeit

Im Jahr 2024 überarbeitete Victoria's Secret seine Marketingstrategie und wandte sich von seiner eingestellten Angels-Marke ab. Stattdessen startete das Unternehmen Kampagnen mit Gigi Hadid und Hailey Bieber, die auf Authentizität statt auf Fantasie setzten. Ebenso nutzte Rihannas Savage X Fenty im Jahr 2025 Instagram und TikTok und erzielte beeindruckende 1,2 Milliarden Impressionen. Diese Reichweite in sozialen Medien wurde in Direktverkäufe an Verbraucher umgewandelt und umging dabei die Herausforderungen von Großhandelspreisabschlägen. Die Daten verdeutlichen einen klaren Trend: Influencer-Beiträge auf digitalen Kanälen bieten niedrigere Kosten pro Akquisition im Vergleich zu traditionellen Medien wie Fernsehen oder Print. Darüber hinaus ermöglichen Echtzeit-Engagement-Metriken Marken, kreative Inhalte innerhalb von Tagen anzupassen, anstatt auf vierteljährliche Aktualisierungen zu warten. Eine starke Abhängigkeit von Prominentenempfehlungen birgt jedoch Risiken. Das Markenkapital kann durch den persönlichen Ruf eines Markenbotschafters erheblich beeinträchtigt werden, und Algorithmusänderungen auf sozialen Plattformen können die organische Reichweite drastisch reduzieren. Kleinere Marken ohne Zugang zu Prominentenempfehlungen setzen derweil auf Mikro-Influencer. Diese Influencer erzielen zwar niedrigere Honorare, erreichen jedoch höhere Engagement-Raten innerhalb gezielter Nischen-Communities.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Produkte untergraben den Markenwert und das Verbrauchervertrauen | -0.5% | Global, mit höchster Inzidenz in Asien-Pazifik und Online-Marktplätzen | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch lokale und markenlose Anbieter setzt die Preise unter Druck | -0.6% | Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Konservative kulturelle Normen in einigen Märkten hemmen offene Dessouskampagnen | -0.3% | Naher Osten, Südasien und ausgewählte afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Begrenzter Zugang zu qualitativ hochwertigen Dessous in Städten der zweiten und dritten Reihe schränkt das potenzielle Nachfragewachstum ein | -0.4% | Indien, China, Südostasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte untergraben den Markenwert und das Verbrauchervertrauen

Gefälschte Dessous untergraben nicht nur das Markenkapital, sondern stellen auch Sicherheitsrisiken dar. Gefälschte Produkte verwenden häufig minderwertige Materialien, was zu Hautreizungen oder unzureichendem Halt führt. Dieses Problem ist besonders im E-Commerce ausgeprägt, wo visuelle Kontrollen begrenzt sind und Verbraucher oft den Preis über die Echtheit stellen. Im Jahr 2024 meldete der US-amerikanische Zoll- und Grenzschutz die Beschlagnahme von gefälschten Luxusgütern im Wert von fast 5 Milliarden USD, darunter Mode- und Schuhprodukte [2]US-amerikanischer Zoll- und Grenzschutz, "Die Wahrheit hinter Fälschungen", cbp.gov. Das Problem wird auf Online-Marktplätzen verschärft, wo Drittanbieterplattformen häufig gefälschte Dessous zu Discountpreisen anbieten und damit legitime Einzelhändler untergraben. Als Reaktion darauf setzen Marken auf Blockchain-Authentifizierung und QR-Code-Rückverfolgbarkeit zur Bekämpfung von Fälschungen. Diese Lösungen sind jedoch mit zusätzlichen Kosten verbunden und erfordern Verbraucheraufklärung. Darüber hinaus verwischen die zunehmenden Fälschungen die Nachfragesignale für Marken und erschweren es, echte Verschiebungen in den Verbraucherpräferenzen von einer Hinwendung zu günstigeren Imitaten zu unterscheiden. Diese Unklarheit erschwert das Bestandsmanagement und die Entwicklung neuer Produkte.

Intensiver Wettbewerb durch lokale und markenlose Anbieter setzt die Preise unter Druck

Lokale und markenlose Hersteller in Indien, China und Südostasien unterbieten die Preise multinationaler Marken um 30 % bis 40 %. Sie erreichen dies durch niedrigere Arbeitskosten, begrenzte Marketingausgaben und den Direktvertrieb über lokale Einzelhändler. Im Jahr 2024 expandierten Indiens Zivame und Clovia in Städte der zweiten Reihe und boten Baumwoll-BHs zu Preisen zwischen 300 und 500 INR (3,60 bis 6,00 USD) an, deutlich günstiger als die Preisspanne von 800 bis 1.200 INR (9,60 bis 14,40 USD) internationaler Marken. Im Jahr 2025 eroberten lokale Akteure in China 55 % des Massenmarktsegments, indem sie Designs an regionale Präferenzen anpassten und einen schnelleren Lagerumschlag als globale Wettbewerber aufrechterhielten. Diese Preisstrategie setzt multinationale Unternehmen unter Druck, entweder günstige Untermarken einzuführen oder geringere Margen zu akzeptieren, und schränkt gleichzeitig ihre Fähigkeit ein, steigende Inputkosten an die Verbraucher weiterzugeben. Darüber hinaus profitieren markenlose Hersteller von regulatorischen Schlupflöchern, indem sie häufig Sicherheitstests und Arbeitsstandards umgehen, was für regelkonforme Unternehmen zusätzliche Kosten verursacht und ein ungleiches Wettbewerbsumfeld schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Büstenhalter sichern den Umsatz, während Innovationen das Angebot diversifizieren

Büstenhalter machten im Jahr 2025 58,36 % des Umsatzes aus und werden voraussichtlich bis 2031 mit einer Rate von 9,27 % wachsen. Dieses Wachstum wird durch die Einführung erweiterter Größenbereiche und die Verwendung feuchtigkeitsableitender Stoffe angetrieben, was ihre Attraktivität für Aktivkleidung steigert. In den Jahren 2024 und 2025 gewannen bügellose Modelle und Bralettes an Beliebtheit, da der Trend zum Homeoffice anhielt und Verbraucher Komfort gegenüber traditioneller strukturierter Unterstützung bevorzugten. Slips, die zweitgrößte Kategorie, profitierten vom Athleisure-Trend. Nahtlose und hochgeschnittene Designs bei Slips verwischten zunehmend die Grenze zwischen Reizwäsche und Oberbekleidung. Andere Produktkategorien wie Shapewear, Tops und Nachtwäsche haben einen kleineren Marktanteil, ziehen jedoch erhebliche Innovationen an. Die Bemühungen konzentrieren sich besonders auf nachhaltige Materialien und adaptive Designs für Kunden nach der Geburt und nach einer Mastektomie.

Der Wandel hin zu inklusiven Größen verändert die Fertigungsdynamik und -wirtschaft erheblich. Marken müssen nun zwischen 50 und 80 Lagerhaltungseinheiten pro Stil vorhalten, ein erheblicher Anstieg gegenüber dem historischen Bereich von 20 bis 30 Lagerhaltungseinheiten. Dieser Wandel hat zu höheren Lagerhaltungskosten und einem erhöhten Risiko von Preisabschlägen geführt, wenn Nachfrageprognosen ungenau sind, was Herausforderungen für das Bestandsmanagement und die Rentabilität mit sich bringt. Trotz begrenztem regulatorischen Einfluss werden freiwillige Verpflichtungen zur Größenvielfalt im Wettbewerbsumfeld zunehmend wichtiger. Diese Verpflichtungen werden von Verbrauchern als wesentlich angesehen, die Marken, die als ausgrenzend wahrgenommen werden, eher bestrafen. Infolgedessen hat sich inklusive Größengestaltung zu einem entscheidenden Faktor für Marken entwickelt, die ihre Relevanz und Wettbewerbsfähigkeit im Markt aufrechterhalten wollen.

Nach Preissegment: Premiumsegment übertrifft den Massenmarkt trotz Gegenwind im Luxusbereich

Massenmarkt-Dessous machten im Jahr 2025 75,84 % des Umsatzes aus und richten sich an preissensible Verbraucher in Schwellenmärkten sowie budgetbewusste Käufer in entwickelten Volkswirtschaften. Gleichzeitig wird für das Premiumsegment ein Wachstum von 9,62 % prognostiziert. Dieses Wachstum wird durch wohlhabende Käufer angetrieben, die trotz einer allgemeinen Verlangsamung der Luxusausgaben bereit sind, auf höherwertige Produkte umzusteigen. Sowohl in China als auch in Indien nehmen wohlhabende Käufer Reizwäsche zunehmend als sowohl notwendig als auch als Statussymbol wahr. Premiummarken differenzieren sich durch Strategien wie limitierte Stoffe, Prominentenkooperationen und einzigartige Einzelhandelserlebnisse. So eröffnete La Perla beispielsweise 2024 ein Flaggschiffgeschäft in Dubai mit privaten Anprobsuiten und Champagnerservice, das auf vermögende Privatpersonen abzielt, die bereit sind, zwischen 200 und 500 USD pro Stück auszugeben.

Die Kluft zwischen Massenmarkt- und Premiumsegmenten vergrößert sich weiter. Marken führen gestaffelte Kollektionen ein, um beide Segmente anzusprechen, aber dieser Ansatz birgt das Risiko der Markenverwässerung, insbesondere wenn Premium- und Massenmarktprodukte dieselben Einzelhandels- oder Marketingplattformen teilen. Im Jahr 2025 führte Hanesbrands eine Premium-Untermarke ein, die Bio-Baumwolle und Spitze hervorhob und zu einem höheren Preis als seine Kernmarke Hanes angeboten wurde. Die Marke hatte jedoch Schwierigkeiten, ihre Luxusglaubwürdigkeit bei den Verbrauchern zu etablieren. Umgekehrt erkunden Premiummarken wie Chantelle und Calida zugänglichere Preispunkte, um das Volumen aufrechtzuerhalten, stehen jedoch vor Herausforderungen durch Margenkompressionierung, die die Rentabilität beeinträchtigt. Die Widerstandsfähigkeit des Premiumsegments wird seinem vergleichsweise niedrigeren Preispunkt gegenüber Luxushandtaschen oder Schmuck zugeschrieben, was es für jüngere Verbraucher, die Markentreue aufbauen, zu einem zugänglicheren Einstieg in den Luxusbereich macht.

Nach Material: Recycelte Fasern stören die Dominanz synthetischer Materialien

Im Jahr 2025 machten synthetische Materialien – Nylon, Polyester und Elasthan – 45,41 % des Umsatzes aus, aufgrund ihrer Dehnbarkeit, Langlebigkeit und Kostenvorteile. Recycelte und biobasierte Fasern werden jedoch voraussichtlich jährlich um 9,36 % wachsen, angetrieben durch Nachhaltigkeitsvorgaben und zunehmendem Verbraucheraktivismus. Organic Basics erhielt 2025 die GOTS-Zertifizierung für seine gesamte Baumwolllieferkette und gewährleistete damit die Rückverfolgbarkeit vom Anbau bis zum fertigen Kleidungsstück unter Ausschluss schädlicher Farbstoffe. Baumwolle bleibt eine bevorzugte Wahl für alltägliche Grundartikel, insbesondere in wärmeren Klimazonen, wo ihre Atmungsaktivität gegenüber den Leistungsvorteilen von Synthetikfasern bevorzugt wird. Seide und Satin bedienen das Luxussegment und sprechen anlassbezogene Käufe und Geschenke an, obwohl ihr Marktanteil durch Preissensibilität und Pflegeanforderungen begrenzt wird.

Die Europäische Union führt die Ökodesign-Verordnung für nachhaltige Produkte ein, die voraussichtlich 2027 in Kraft treten wird. Diese Verordnung wird Bekleidungsmarken verpflichten, CO₂-Fußabdrücke offenzulegen und Produkte mit Blick auf Recyclingfähigkeit zu gestalten, was den Wandel hin zu biobasierten Materialien beschleunigt. Die höheren Kosten nachhaltiger Materialien begrenzen jedoch deren Einführung in preissensiblen Märkten und zwingen Marken, mit Margenkompressionierung umzugehen. Darüber hinaus verursachen Zertifizierungen Prüfungskosten und Lieferkettenkomplexitäten, die kleinere Akteure benachteiligen und den Marktanteil bei größeren Unternehmen mit mehr Ressourcen konsolidieren. Um Leistung, Nachhaltigkeit und Kosten in Einklang zu bringen, erkunden Marken Mischgewebe, die recyceltes Polyester mit Bio-Baumwolle kombinieren. Ein mangelndes Verbraucherbewusstsein hemmt jedoch die breite Akzeptanz weiterhin.

Nach Vertriebskanal: Fachgeschäfte führen den Marktanteil an, während das E-Commerce-Wachstum anhält

Im Jahr 2025 repräsentierten Fachgeschäfte 42,17 % des Umsatzes und nutzten geschulte Anprobberater und kuratierte Sortimente, um den Bedürfnissen von Kunden gerecht zu werden, die persönlichen Service bevorzugen. Gleichzeitig wird erwartet, dass der Online-Einzelhandel mit einer Rate von 10,02 % wächst, angetrieben durch virtuelle Anprobwerkzeuge und Influencer-Marketing, die das Einkaufserlebnis aus der Ferne vereinfachen. Anfang 2026 kooperierte Adore Me mit Veesual, um Augmented-Reality-Anproben in seine mobile App zu integrieren, was im ersten Quartal zu einer Reduzierung der Rücksendequoten um 18 Prozentpunkte führte. Supermärkte und Hypermärkte sprechen budgetbewusste Käufer an, die nach einfachen Baumwollstilen suchen, während andere Kanäle wie Direktvertrieb und Abonnementboxen Nischensegmente bedienen, die Bequemlichkeit oder kuratierte Angebote priorisieren.

Omnichannel-Strategien verschmelzen zunehmend Vertriebskanäle. Im Jahr 2024 relaunchtete Victoria's Secret seine E-Commerce-Plattform und integrierte KI-gestützte Größenempfehlungen sowie Same-Day-Delivery in Metropolregionen, wodurch erfolgreich Kunden zurückgewonnen wurden, die zu digital-first-Wettbewerbern gewechselt hatten. Das Wachstum des E-Commerce hat jedoch den Preiswettbewerb verschärft, da Verbraucher Produkte schnell über zahlreiche Marken hinweg vergleichen können, was die Gewinnmargen komprimiert und Unternehmen mit überlegener Logistik begünstigt. In ländlichen Gebieten bleiben die Kosten der letzten Meile eine erhebliche Herausforderung, während kleinere Akteure im grenzüberschreitenden E-Commerce auf Hindernisse wie Zölle und Zollprobleme stoßen, die die internationale Expansion behindern. Dieser Wandel hat auch die Kundenakquisitionsbemühungen fragmentiert: Marken müssen nun gleichzeitig für Suchalgorithmen, Social-Media-Plattformen und Influencer-Partnerschaften optimieren, was sowohl die Marketingkomplexität als auch die Kosten erhöht.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Umsatzanteil von 62,38 %, und es wird erwartet, dass sie bis 2031 mit einer Rate von 10,14 % wächst. Dieses Wachstum wird hauptsächlich durch steigende Mittelklasseeinkommen in China und Indien angetrieben. Insbesondere Städte der zweiten und dritten Reihe in diesen Ländern entwickeln sich zu wichtigen Bereichen für die Gewinnung neuer Kunden. Darüber hinaus unterstützt die steigende Erwerbsbeteiligung von Frauen das Marktwachstum. So zeigten beispielsweise Daten des indischen Ministeriums für Statistik und Programmumsetzung einen Anstieg der weiblichen Erwerbsbeteiligung von 33,4 % im April–Juni 2025 auf 33,7 % im Juli–September 2025 [3]Ministerium für Statistik und Programmumsetzung, "PERIODISCHE ARBEITSKRÄFTEERHEBUNG (PLFS)", pib.gov.in. Obwohl die Logistikkosten in Chinas Städten der unteren Reihe höher sind als in Küstenzentren, was Marken davon abhält, vollständige Sortimente anzubieten, begegnen E-Commerce-Plattformen wie Tmall und JD.com diesen Herausforderungen durch subventionierte Lieferung und virtuelle Anprobwerkzeuge. Japans Markt, der früher gereift ist, wird von Marken wie Wacoal und Triumph angeführt. Diese Unternehmen konzentrieren sich auf Innovationen für eine alternde Bevölkerung, wobei Produkte wie breitere Träger und weichere Stoffe in den Jahren 2024 und 2025 an Bedeutung gewannen. Der Markt in Südostasien ist fragmentiert: Indonesien und Thailand bevorzugen lokal bepreiste Marken, während die höheren verfügbaren Einkommen und die Exposition gegenüber westlichen Modetrends in Singapur und Malaysia die Durchdringung des Premiummarktes vorantreiben.

Nordamerika und Europa trugen zusammen rund 30 % des Umsatzes im Jahr 2025 bei. Beide Regionen standen jedoch vor Herausforderungen durch Marktsättigung und sich verändernde Verbraucherpräferenzen. In Europa steigerte ein wachsender Fokus auf Nachhaltigkeit die Nachfrage nach GOTS-zertifizierter Bio-Baumwolle und recyceltem Polyester. Dieser Trend wird voraussichtlich durch die Ökodesign-Verordnung der Europäischen Union für nachhaltige Produkte beschleunigt, die 2027 in Kraft treten soll und CO₂-Fußabdruckoffenlegungen vorschreiben wird. Kanada und Mexiko zeigten unterschiedliche Marktdynamiken: Kanada folgte den Trends der Vereinigten Staaten mit Fokus auf inklusive Größen und digitale Plattformen, während Mexikos Markt zwischen Premiumimporten und lokalen markenlosen Produkten gespalten blieb.

Städtische Zentren in Südamerika, dem Nahen Osten und Afrika trieben den verbleibenden Marktanteil an. Brasiliens Dessous-Markt profitierte von einer starken inländischen Fertigungsbasis und einer kulturellen Vorliebe für kühne Designs. Wirtschaftliche Instabilität und Währungsabwertung schränkten jedoch das Wachstum im Premiumsegment ein. Die Luxusnachfrage im Nahen Osten, gestützt durch hohe Einkommen in den Ländern des Golfkooperationsrats, stand vor Herausforderungen durch konservative kulturelle Normen, die Werbung und Produktsichtbarkeit einschränkten. Infolgedessen verließen sich Marken auf Mundpropaganda und Influencer-Partnerschaften. Südafrikas Markt spiegelte breitere afrikanische Trends wider: Die Durchdringung des organisierten Einzelhandels blieb gering, und Vertriebsherausforderungen in kleineren Städten hinderten Marken daran, latente Nachfrage zu erschließen. Dennoch bot die Einführung des mobilen Handels eine Möglichkeit, unterversorgte Verbraucher zu erreichen.

Wettbewerbslandschaft

Der Dessous-Markt ist mäßig fragmentiert, was ein Wettbewerbsumfeld schafft, in dem etablierte Unternehmen von Skalenvorteilen profitieren, während Nischeninnovationen weiterhin entstehen. Diese Struktur unterstützt die Koexistenz traditioneller und aufstrebender Akteure und fördert Wettbewerb sowie kontinuierliche Produktentwicklung. Das Ökosystem fördert Innovation und gewährleistet gleichzeitig Stabilität durch etablierte Vertriebsnetzwerke und starke Markenbekanntheit. Die wichtigsten Akteure auf dem Markt sind Jockey International Inc., Hanesbrands Inc., Victoria's Secret and Company, Triumph International und PVH Corp.

Erhebliche Chancen bestehen in unterversorgten Segmenten, darunter erweiterte Größen, adaptive Designs für Menschen mit Behinderungen und nachhaltige Produktlinien mit transparenten Lieferketten. Aufstrebende Unternehmen konzentrieren sich auf diese Segmente, indem sie Markenidentitäten rund um spezifische Marktlücken aufbauen, anstatt direkt mit etablierten Akteuren zu konkurrieren. Da sich die Verbraucherpräferenzen in Richtung Inklusivität und Nachhaltigkeit verschieben, bieten diese Nischenmärkte erhebliches Wachstumspotenzial. Unternehmen, die auf diese Bereiche abzielen, entwickeln häufig spezialisiertes Fachwissen und loyale Kundenstämme.

Drei unterschiedliche Strategien prägen die Wettbewerbslandschaft. Etablierte Marken stärken ihre Positionen durch Investitionen in Omnichannel-Infrastrukturen und den Erwerb von Nachhaltigkeitszertifizierungen. Direktvertriebsmarken hingegen nutzen Kundendaten und iterieren Produkte schnell, um Nischenchancen zu nutzen. Fast-Fashion-Einzelhändler wie Inditex's Oysho und Fast Retailing's Uniqlo nutzen ihre Lieferkettengröße, um trendgetriebene Dessous zu wettbewerbsfähigen Preisen anzubieten und damit Wettbewerber im mittleren Preissegment unter Druck zu setzen. Ungenutzte Chancen umfassen adaptive Designs für Kunden nach der Geburt und nach einer Mastektomie, altersinklusive Produkte für ältere Bevölkerungsgruppen sowie zirkuläre Geschäftsmodelle, die die Rückgabe von Kleidungsstücken zum Recycling fördern. Patentanmeldungen in den Jahren 2024 und 2025 heben Fortschritte bei feuchtigkeitsableitenden Stoffen, nahtlosen Konstruktionstechniken und biologisch abbaubaren Elastiken hervor, was einen branchenweiten Wandel hin zu Leistung und Nachhaltigkeit widerspiegelt.

Führende Unternehmen der Dessous-Branche

Jockey International Inc.

Hansbrands Inc.

Triumph International

PVH Corp.

Victoria's Secret and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Shyaway, eine indische Dessous- und Reizwäschemarke, eröffnete ein neues Geschäft im Lulu Mall in Kukatpally, Hyderabad, Indien. Das im ersten Obergeschoss gelegene Geschäft bietet nach eigenen Angaben eine umfassende Kollektion von Dessous für indische Frauen. Das Geschäft verfügt über ein breites Produktsortiment, das auf verschiedene Körpertypen und Stilpräferenzen zugeschnitten ist.

- April 2025: Wacoal India hat seine Frühjahr/Sommer-Kollektion 2025 eingeführt. Die neue Linie umfasst Pastellfarben und integriert perforierte Cups und Reisstrickstoff zur Verbesserung der Belüftung und des Komforts. Die Kollektion legt den Fokus auf Atmungsaktivität und hält dabei die Qualitätsstandards der Marke bei BH- und Slip-Sets aufrecht.

- März 2025: Wacoal brachte seinen neuen Comfortable Cool Underwire Bra auf den Markt, um Frauen mit Wechseljahrsbeschwerden gerecht zu werden, mit Kühlfunktionen, feuchtigkeitsableitendem Stoff und umfassendem Halt.

- Juli 2024: Victoria's Secret brachte Victoria's Secret Dream auf den Markt, eine Kollektion, die Schönheit und Komfort vereint. Die Kollektion umfasst Dream Angels mit Love Cloud Innovation, ForeverStretch-Spitze und Marshmallow-Memory-Foam-BH-Polsterung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Dessousmarkt als alle Unterwäsche, BHs, Slips, Shapewear und verwandte Bekleidungsstücke, die über den stationären oder Online-Handel verkauft werden, bewertet zu Ab-Werk-Preisen vor dem Einzelhandelsaufschlag. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf USD 99,12 Milliarden geschätzt.

Ausschluss aus dem Geltungsbereich: Bademode, Strandmode und Nachtwäsche werden bewusst aus dieser Analyse ausgeklammert, um eine Aufblähung der Kategorie zu vermeiden.

Segmentierungsübersicht

- Nach Produkttyp

- Büstenhalter

- Slips

- Sonstige Produkttypen

- Nach Preissegment

- Massenmarkt

- Premium

- Nach Material

- Baumwolle

- Seide und Satin

- Synthetisch (Nylon, Polyester, Elasthan)

- Recycelte und biobasierte Fasern

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung von Annahmen führen Mordor-Analysten Interviews mit Stoffherstellern, Fachhandelseinkäufern, Logistikdienstleistern und D2C-Gründern in der Region Asien-Pazifik, Europa und Amerika durch. Die Gespräche klären ASP-Verschiebungen, Erweiterungen des Größenspektrums und Online-Konversionsmetriken, die in öffentlichen Daten selten auftauchen.

Desk Research

Wir greifen zunächst auf offene Datensätze zurück, wie z. B. UN Comtrade HS-6212-Versandströme, US-Einzelhandelsindikatoren des U.S. Census, Eurostat PRODCOM-Ergebnisse und nationale Haushaltsausgabenpanels, die es uns ermöglichen, Basisvolumina und Ausgabenmuster in den einzelnen Regionen zu ermitteln. Unternehmens-10-Ks, Investorenpräsentationen und angesehene Branchenportale verfeinern anschließend die durchschnittlichen Verkaufspreise und den Markenmix.

Unser Team nutzt außerdem D&B Hoovers für Unternehmenserlöse, Dow Jones Factiva für die Nachrichtensentimentanalyse und Questel-Patentübersichten, die Innovationen bei Stoffen oder der Passform kennzeichnen. Diese mehrschichtigen Eingaben helfen uns, Nachfrageschwankungen frühzeitig zu erkennen; über die hier aufgeführten Beispiele hinaus wurden zahlreiche weitere Sekundärquellen herangezogen.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die die Ausgaben der Haushalte für Bekleidung durch den Budgetanteil von Dessous filtert und mit den Produktions- sowie Nettoimportzahlen abgleicht. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige ASP × Einheitsdaten verankern den Kanalrealismus und berücksichtigen Lagerüberhänge.

Wesentliche Einflussfaktoren wie die Erwerbsbeteiligung von Frauen, die Durchdringung des E-Commerce, die Preise für Baumwolle und synthetisches Garn sowie regionale Premiumisierungsindizes fließen in eine multivariate Regression mit Szenarioanalyse bis 2030 ein. Wo Länderdatenpunkte fehlen, werden Lücken mithilfe von Nearest-Neighbor-BIP-pro-Kopf-Verhältnissen geglättet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden automatisierten Varianzwarnungen, einer internen Peer-Review im Consumer-Cluster von Mordor sowie abschließenden Freigabegesprächen unterzogen. Berichte werden jährlich aktualisiert; Zolländerungen, Währungsschocks oder bedeutende Markenabgänge lösen Zwischenaktualisierungen aus, und vor der Auslieferung führt ein Analyst den neuesten Datensweep erneut durch.

Warum unsere Dessous-Basislinie das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen Kategorien unterschiedlich abgrenzen, Margen unterschiedlich anwenden und Modelle in unterschiedlichen Zyklen aktualisieren; wir legen diese Faktoren offen, damit Kunden nachvollziehen können, warum Zahlen voneinander abweichen.

Einige Wettbewerber rechnen Nachtwäsche in die Gesamtsummen ein oder konvertieren auf Basis des Einzelhandelswerts, während Mordor an der Ab-Werk-Preisgestaltung festhält und Prognosen jedes Jahr mit neuen Primäreingaben neu kalibriert, wodurch veraltete Impulsbias begrenzt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 99,12 Mrd. (2025) | Mordor Intelligence | - |

| USD 91,17 Mrd. (2023) | Global Consultancy A | Enthält Nachtwäsche; Einzelhandelsumsatzbasis; älteres Basisjahr |

| USD 44,92 Mrd. (2024) | Trade Journal B | Deckt nur BHs ab; schließt den Massenmarkt Asien aus; konservativer ASP-Pfad |

Der Vergleich zeigt, dass Mordors disziplinierter Rahmen, sobald Abweichungen bei Geltungsbereich, Margenebene und Aktualisierungsrhythmus bereinigt sind, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf beobachtbare Variablen zurückführen und ohne proprietäre Tools reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Dessous-Marktes?

Die Größe des Dessous-Marktes beträgt im Jahr 2026 102,35 Milliarden USD und ist auf dem Weg, bis 2031 125,82 Milliarden USD zu erreichen.

Welche Region verzeichnet das schnellste Wachstum bei den Verkäufen von Reizwäsche?

Asien-Pazifik führt das Wachstum an und wird voraussichtlich bis 2031 eine CAGR von 10,14 % verzeichnen, gestützt durch steigende Mittelklasseeinkommen und beschleunigten E-Commerce-Ausbau.

Wie reduzieren Marken passformbedingte Rücksendungen beim Online-Dessousverkauf?

Unternehmen setzen 3D-Körperscankioske und Augmented-Reality-Anprobwerkzeuge ein und reduzieren damit die Rücksendequoten um bis zu 18 Prozentpunkte.

Warum gewinnen recycelte Fasern in der Dessousherstellung an Marktanteil?

Regulatorischer Druck und die Verbrauchernachfrage nach Rückverfolgbarkeit treiben ein jährliches Wachstum von 9,36 % bei recycelten und biobasierten Stoffen an, trotz eines Preisaufschlags von 15 % bis 25 %.

Seite zuletzt aktualisiert am: