Heparin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

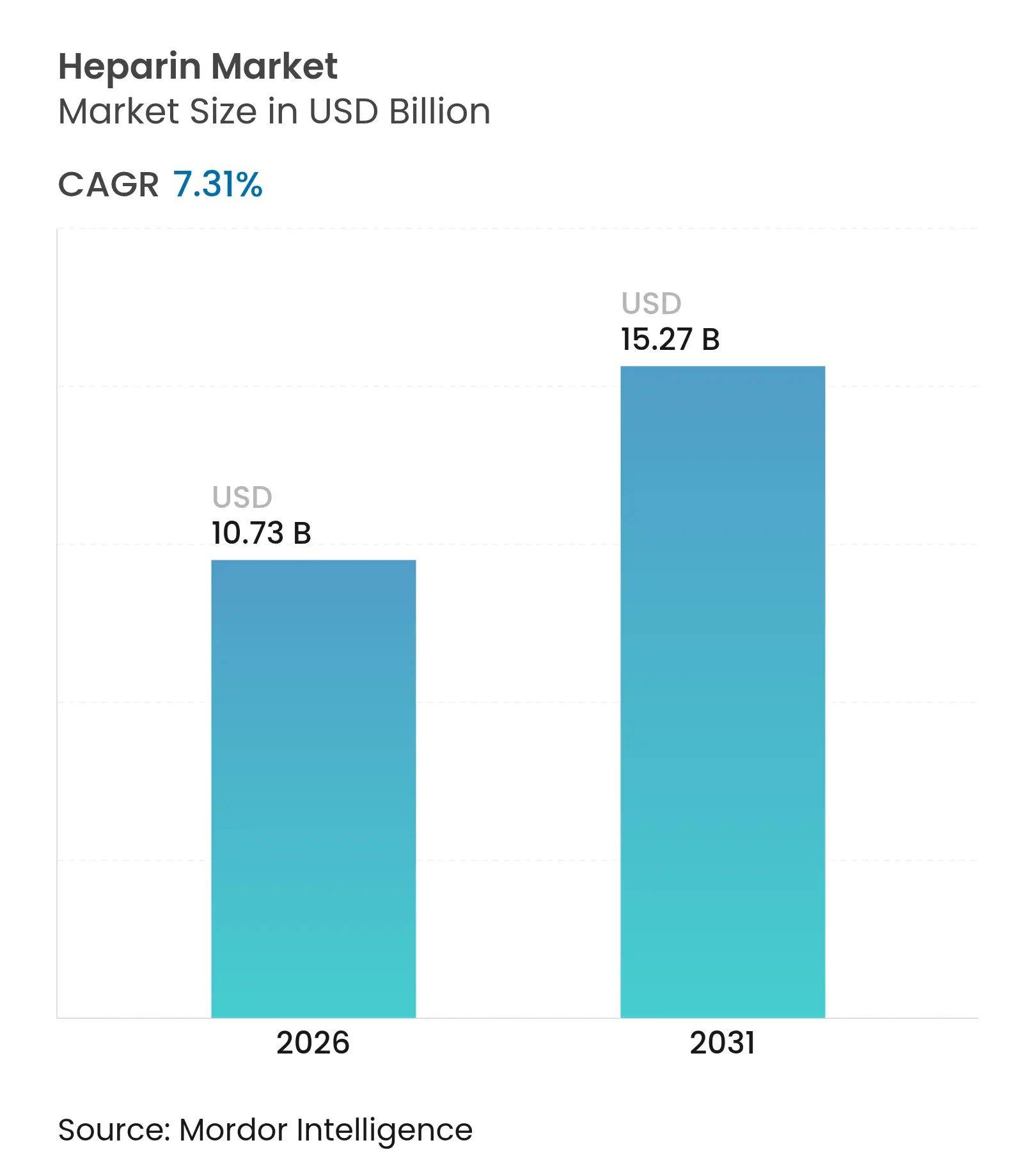

| Marktgröße (2026) | 10.73 Milliarden US-Dollar |

| Marktgröße (2031) | 15.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

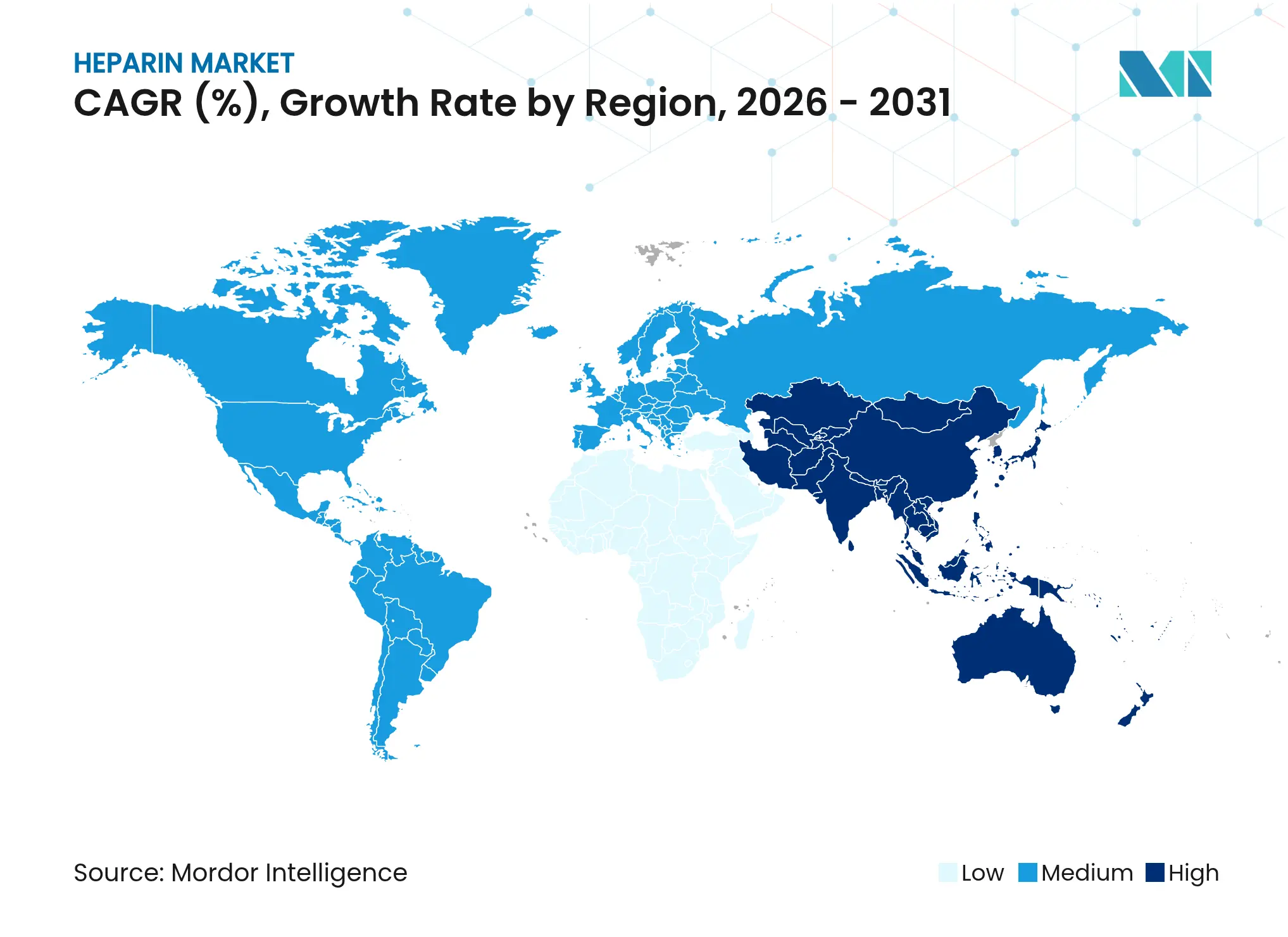

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heparin-Marktanalyse von Mordor Intelligence

Die Heparin-Marktgröße soll von USD 10,04 Milliarden im Jahr 2025 auf USD 10,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,31 % über 2026–2031 USD 15,27 Milliarden erreichen.

Steigende Operationsvolumina, Wachstum bei Dialyseverfahren und breitere Anwendungen in der Onkologieversorgung sowie bei Medizinprodukten halten die Nachfrage stark. Die Diversifizierung der Lieferkette, insbesondere der Übergang zur biosynthetischen Produktion, entwickelt sich zu einer strategischen Priorität, da die durch die Afrikanische Schweinepest bedingten Engpässe die Risiken einer starken Abhängigkeit von porcinen Quellen aufgezeigt haben. Die regulatorische Unterstützung für die Wiedereinführung von Heparin aus Rinderquellen sowie die Finanzierung biotechnologischer Alternativen stärken den Ausblick zusätzlich. Der Wettbewerb konzentriert sich auf die Erweiterung des Portfolios und die geografische Reichweite, während Krankenhäuser das größte Einkaufssegment bleiben.

Wichtigste Erkenntnisse des Berichts

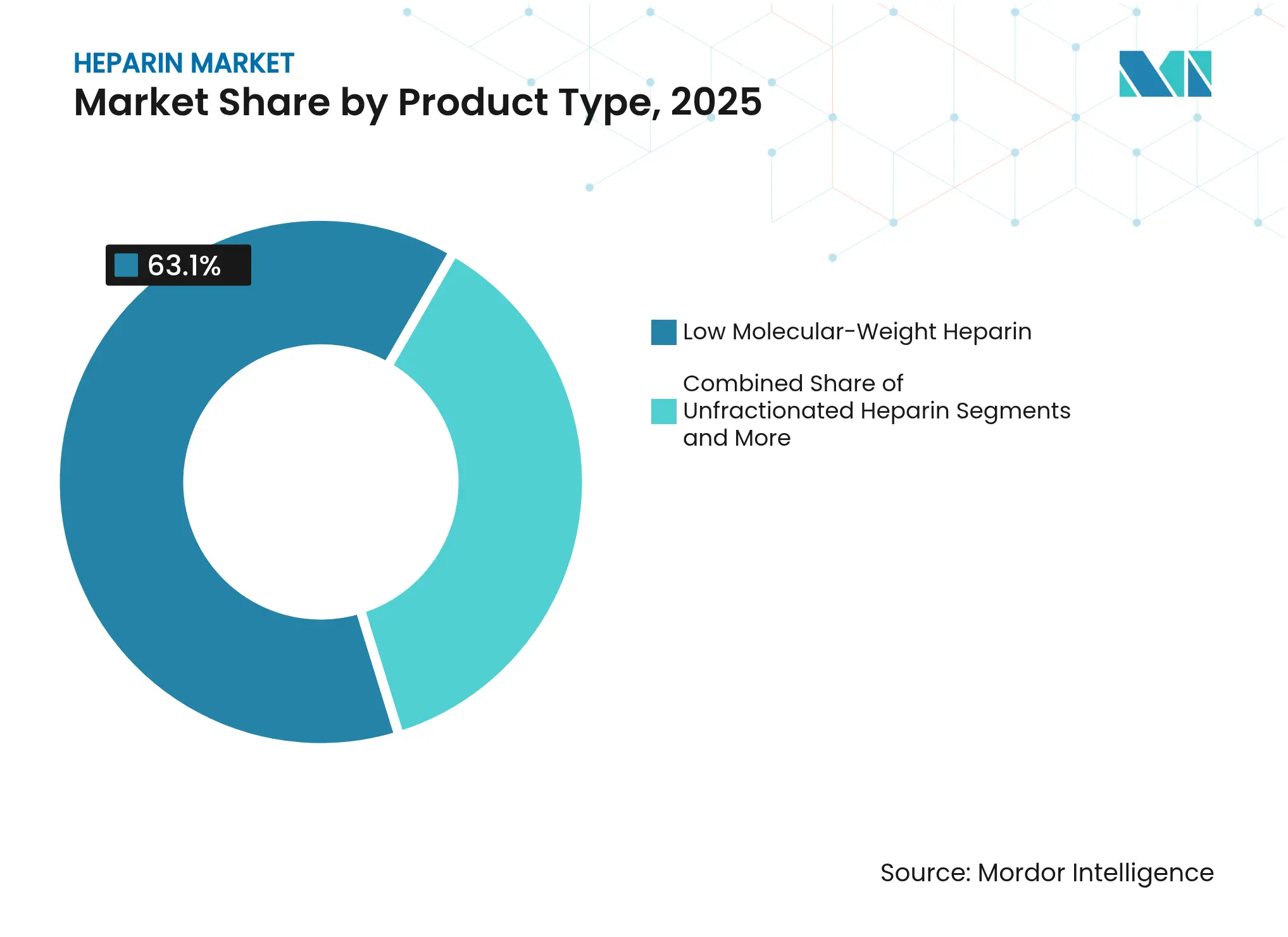

- Nach Produkttyp hielt niedermolekulares Heparin im Jahr 2025 einen Anteil von 63,1 % am Heparin-Markt, während synthetisches/biosynthetisches Heparin bis 2031 mit einer CAGR von 8,40 % wachsen soll.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 87,50 % der Heparin-Marktgröße auf porcines Material; rekombinante mikrobielle Quellen wachsen bis 2031 mit einer CAGR von 9,10 %.

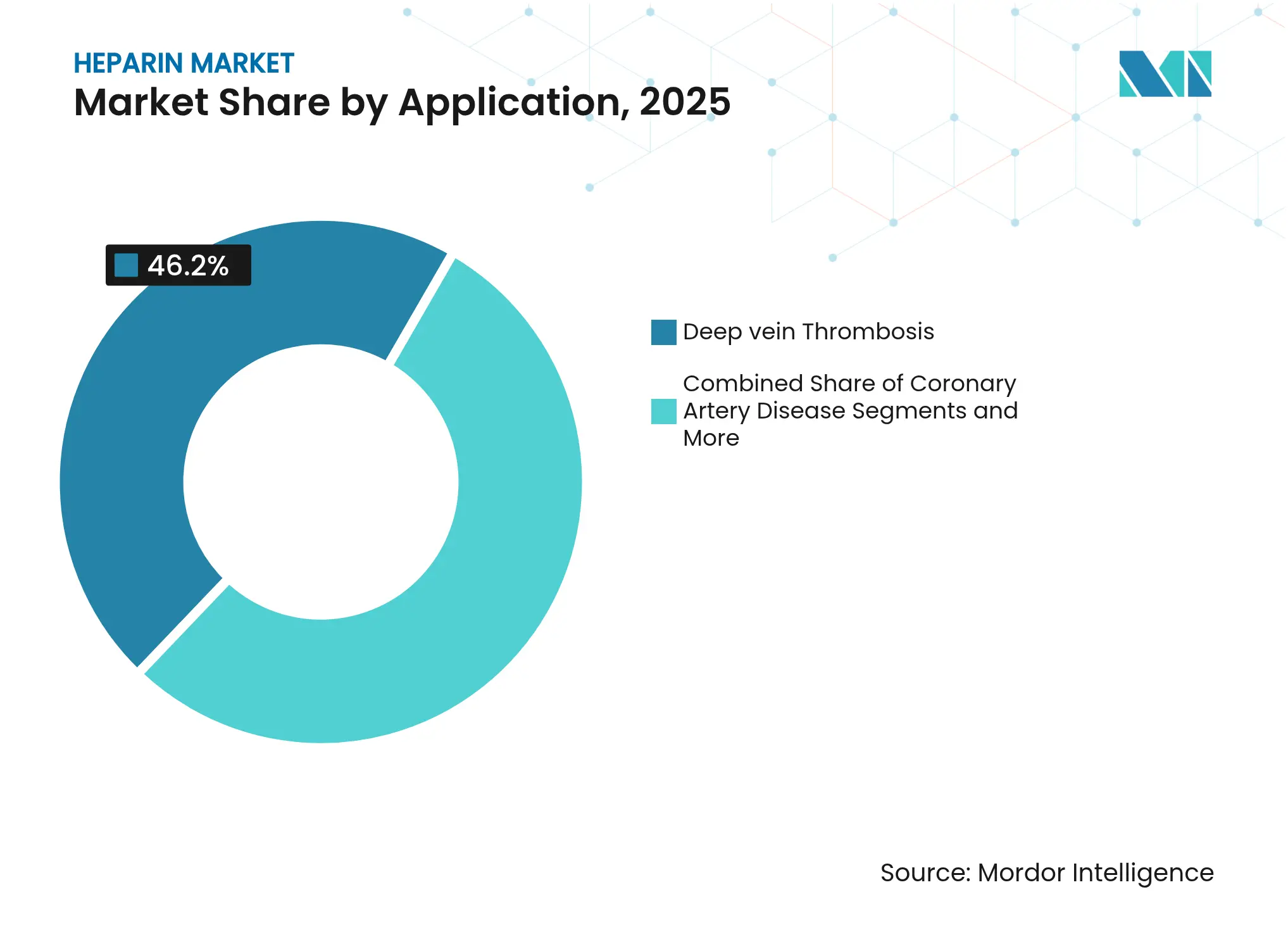

- Nach Anwendung führte tiefe Venenthrombose im Jahr 2025 mit einem Anteil von 46,20 % an der Heparin-Marktgröße, und die Hämodialyse wächst am schnellsten mit einer CAGR von 7,80 %.

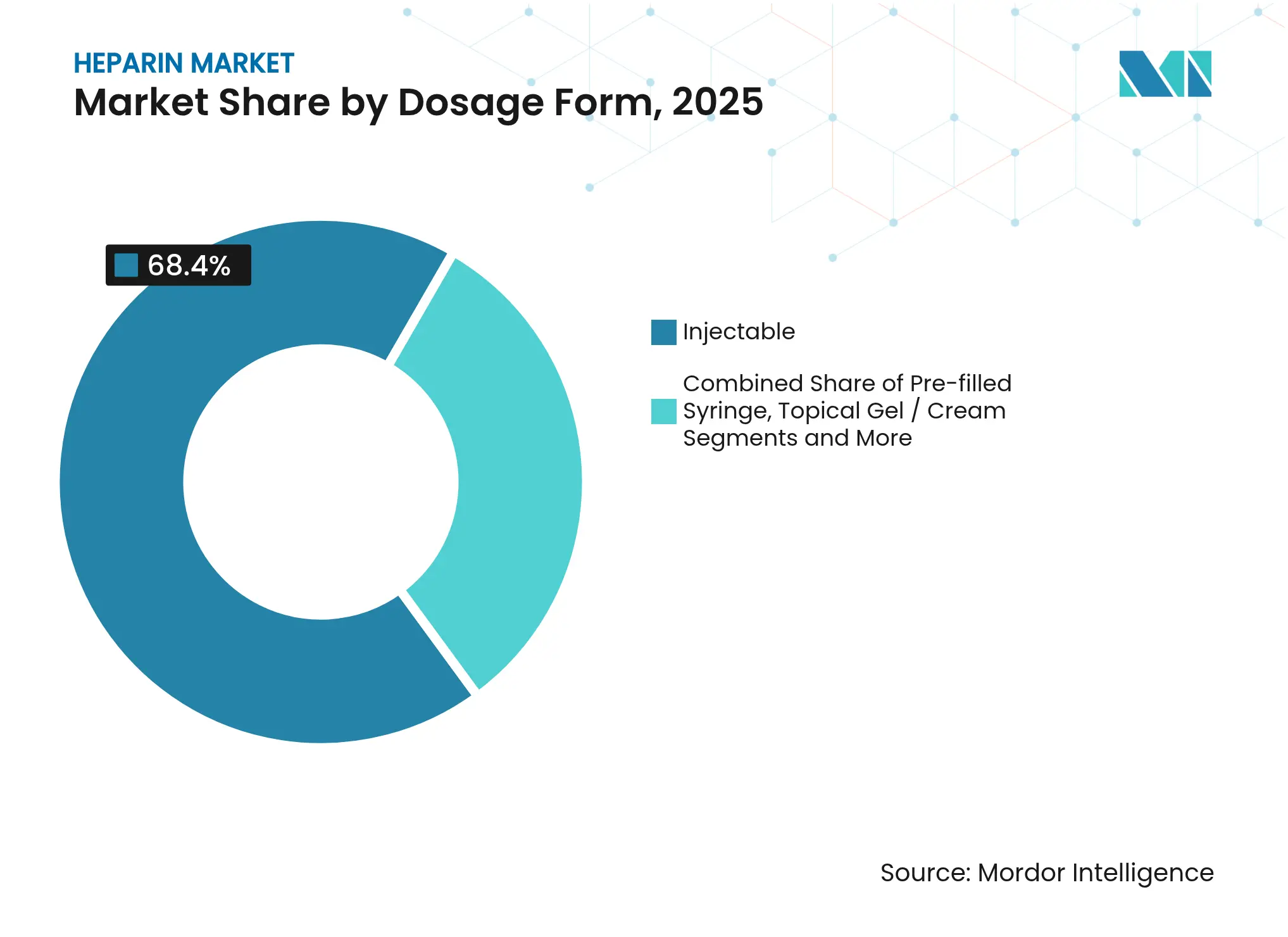

- Nach Darreichungsform erzielten injizierbare Lösungen im Jahr 2025 einen Umsatzanteil von 68,40 %; vorgefüllte Spritzen expandieren mit einer CAGR von 7,40 %.

- Nach Verabreichungsweg entfielen im Jahr 2025 54,60 % der Umsätze auf die subkutane Verabreichung, während die intravenöse Verabreichung bis 2031 mit einer CAGR von 7,09 % wächst.

- Nach Endverbraucher entfielen im Jahr 2025 72,30 % des Umsatzes auf Krankenhäuser, und häusliche Pflegeeinrichtungen verzeichnen mit 8,60 % die höchste CAGR.

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 32,10 %, und dieselbe Region soll bis 2031 mit einer CAGR von 8,19 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Heparin-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Volumina chirurgischer Eingriffe und Dialyseverfahren | +1.7% | Global, mit stärkerer Auswirkung in Nordamerika, Europa und entwickelten Asien-Pazifik-Regionen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von niedermolekularem Heparin in Verbindung mit der Ausweitung biosynthetischer Heparin-Programme | +1.4% | Nordamerika, Europa und entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Krankheitslast bei Zielerkrankungen und alternde Bevölkerung | +1.2% | Global, mit ausgeprägtem Effekt in Regionen mit rasch alternder Bevölkerung (Europa, Nordamerika, Japan, China) | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anwendung bei Medizinprodukten | +0.8% | Nordamerika, Europa und fortgeschrittene Gesundheitsmärkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Anwendung in der Onkologieversorgung | +0.7% | Nordamerika, Europa und aufkommende Anwendungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Heparin in extrakorporalen Membranoxygenierungsverfahren (ECMO) und kardiopulmonalen Bypasskreisläufen | +0.5% | Vorwiegend Nordamerika und Europa, mit wachsender Verbreitung in fortgeschrittenen asiatischen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina chirurgischer Eingriffe und Dialyseverfahren

Kardiovaskuläre und orthopädische Eingriffe nehmen weiter zu, und in beiden Bereichen wird auf prophylaktische Antikoagulation gesetzt, was die Heparin-Nachfrage hochhält. Dialysesitzungen steigen ebenfalls, da die Prävalenz von Nierenerkrankungen im Endstadium zunimmt. Jüngste Studien zeigen, dass heparinbeschichtete Dialysatoren in Kombination mit intermittierendem Kochsalzspülen Gerinnungsereignisse bei Patienten mit hohem Blutungsrisiko vollständig eliminierten. Regionale Antikoagulationstechniken ermöglichen nun eine säure- und heparinfreie Dialyse für ausgewählte Fälle, doch das allgemeine Verfahrenswachstum hält das Volumen bis 2027 aufrecht.

Schnelle Einführung von niedermolekularem Heparin und biosynthetischen Programmen

Kliniker bevorzugen niedermolekulares Heparin aufgrund seiner vorhersehbaren Pharmakokinetik und des begrenzten Überwachungsbedarfs, was stetige Marktanteilsgewinne unterstützt. Parallele Fortschritte bei biotechnologisch hergestelltem Heparin zeigen, dass auf Escherichia coli basierende Systeme Material produzieren, das chemisch mit porcinen Produkten vergleichbar und in niedermolekulares Heparin umwandelbar ist[1]Marc Douaisi, "Synthese von biotechnologisch hergestelltem Heparin, das chemisch und biologisch porcinen Produkten ähnelt," pnas.org. Im Jahr 2025 finanzierte das NHLBI ein Projekt in Höhe von USD 306.656 zur Skalierung der mikrobiellen Produktion, was den Schwung für nicht-tierische Quellen unterstreicht.

Hohe Krankheitslast und alternde Bevölkerung

Vorhofflimmern betrifft schätzungsweise 2 % der Weltbevölkerung und weitaus mehr ältere Menschen, was akute Heparintherapien in Krankenhäusern antreibt. Aktualisierte Leitlinien zur venösen Thromboembolie aus dem Jahr 2024 führten 78 neue perioperative Empfehlungen ein und stärkten routinemäßige Antikoagulationsprotokolle, die in vielen akuten Szenarien Heparin bevorzugen. In Verbindung mit der steigenden Lebenserwartung in Asien-Pazifik und Europa werden sich die Patientenpools über den Prognosehorizont hinweg ausweiten.

Ausweitung der Anwendung bei Medizinprodukten

Gerätehersteller beschichten Gefäßprothesen und Reservoire zunehmend mit immobilisiertem Heparin, um die Hämokompatibilität zu verbessern. Die FDA-Zulassung der GORE PROPATEN Gefäßprothese im März 2024 unterstrich das regulatorische Vertrauen in diese Technologie[2]W. L. Gore & Associates, "GORE PROPATEN Gefäßprothese 510(k) Zusammenfassung," fda.gov. Der im Mai 2024 zugelassene venöse Reservoirbeutel von Medtronic verwendet nicht auslaugendes Heparin, um das Gerinnungsrisiko während der Bypassoperation zu reduzieren. Forschungen zu heparinbindenden Seidenproteinen deuten zudem auf antimikrobielle und antikoagulante Katheter für die Dialyse hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lieferkettenanfälligkeit aufgrund der Abhängigkeit von tierischen Rohstoffen | −1.1% | Global, mit schwerwiegenden Auswirkungen in Regionen, die auf Importe angewiesen sind (Nordamerika, Europa), und in Produktionsregionen (China) | Kurzfristig (≤ 2 Jahre) |

| Risiko und unerwünschte Blutungsereignisse | −0.8% | Global, mit stärkerer Auswirkung in Regionen mit strengerer Pharmakovigilanz (Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen | −0.7% | Nordamerika, Europa und zunehmend in Asien-Pazifik-Märkten, die strengere Vorschriften einführen | Mittelfristig (2–4 Jahre) |

| Therapeutische Verlagerung hin zu direkten oralen Antikoagulanzien bei der Langzeit-Thromboseprophylaxe | −0.9% | Vorwiegend Nordamerika und Europa, mit schrittweiser Einführung in fortgeschrittenen asiatischen Gesundheitsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenanfälligkeit aufgrund tierischer Rohstoffe

Etwa 80 % der Wirkstoffmengen stammen aus China, was die Märkte gegenüber Krankheitsausbrüchen und geopolitischen Maßnahmen exponiert. Die Afrikanische Schweinepest-Krise 2019–2021 verschärfte die Versorgungslage und trieb die Kosten in die Höhe. Im Jahr 2025 ermutigte die FDA zur Verwendung von Heparin aus Rinderquellen zur Diversifizierung der Versorgung und verwies auf verbesserte Reinigungsverfahren, die BSE-Prionen entfernen.

Risiko und unerwünschte Blutungsereignisse

Heparininduzierte Thrombozytopenie betrifft bis zu 5 % der behandelten Patienten und kann zu schwerwiegenden Komplikationen führen. Vergleichsstudien zeigen, dass bovine und porcine Varianten ähnliche Thrombozytenaggregation bei HIT-Antikörpern auslösen[3]Gia Kapur, "Induzierte Thrombozytenaggregation bei porcinem und bovinem Heparin," angiology.org. Direkte orale Antikoagulanzien bieten eine Alternativtherapie und sind in den Hämatologie-Leitlinien 2025 enthalten, was den traditionellen Heparineinsatz unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Niedermolekulares Heparin führt, biosynthetisches Heparin gewinnt

Niedermolekulares Heparin hielt im Jahr 2025 63,1 % der Umsätze, unterstützt durch die einmal tägliche Dosierung, die für den ambulanten Einsatz geeignet ist. Der Heparin-Marktbericht zeigt eine konsistente Umstellung von unfraktioniertem Heparin auf niedermolekulares Heparin in der chirurgischen Prophylaxe und in der Onkologie. Das stetige Volumen des Segments hat Hersteller dazu veranlasst, Spritzenformate für eine sicherere Verabreichung am Krankenbett zu erweitern.

Synthetisches und biosynthetisches Heparin ist die am schnellsten wachsende Produktlinie mit einer CAGR von 8,40 %, was Investitionen in mikrobielle und chemo-enzymatische Verfahren widerspiegelt, die porcine Ausgangsstoffe umgehen. Wenn diese Alternativen Skalierung erreichen, könnten sie den gesamten Heparin-Marktanteil bis zum Ende des Jahrzehnts neu gestalten.

Nach Quelle: Porcin dominiert, Mikrobiell steigt auf

Porcine Mukosa lieferte im Jahr 2025 87,50 % des globalen Wertes und verankert Produktionszentren in Chinas Küstenprovinzen. Die Heparin-Marktgröße für porcine Quellen ist empfindlich gegenüber Herdgesundheitsschocks und Zöllen, die die Kosten für importierende Länder erhöhen. Rekombinante mikrobielle Quellen, die mit einer CAGR von 9,10 % wachsen, ziehen privates Kapital und öffentliche Fördermittel an, die auf Lieferkettenresilienz abzielen.

Bovines Material kehrt nach aktualisierten FDA-Leitlinien, die belegen, dass moderne Reinigungsverfahren BSE-Erreger entfernen, in regulierte Märkte zurück. Frühe Anwender zielen darauf ab, die Volatilität bei porcinen Lieferungen zu glätten und gleichzeitig die pharmakologische Äquivalenz aufrechtzuerhalten.

Nach Darreichungsform: Injizierbare Lösungen dominieren

Injizierbare Lösungen machten im Jahr 2025 68,40 % der Umsätze aus und bestätigen die anhaltende Abhängigkeit von der parenteralen Verabreichung für stationäre Therapien. Vorgefüllte Spritzen sind mit einer CAGR von 7,40 % die am schnellsten wachsende Darreichungsform, begünstigt durch vereinfachte Handhabung und geringeres Kontaminationsrisiko. Fresenius Kabis Simplist-Spritzen unterstreichen, wie Verpackungsinnovationen sowohl die Sicherheit als auch die Akzeptanz fördern.

Topische Gele bedienen Nischenindikationen, profitieren jedoch von der Verfügbarkeit ohne Rezept in Europa und Asien. Heparinbeschichtete Geräte und Depotformulierungen befinden sich noch in der Pilotphase, erweitern jedoch das Darreichungsformspektrum, das dem künftigen Heparin-Marktwachstum zugrunde liegt.

Nach Verabreichungsweg: Subkutan dominiert

Die subkutane Verabreichung trug im Jahr 2025 54,60 % des Wertes bei, da niedermolekulares Heparin prophylaktische Therapien außerhalb des Krankenhauses dominiert. Die Selbstverabreichung durch Patienten unterstützt kürzere Krankenhausaufenthalte und entspricht den Kostendämpfungszielen. Die intravenöse Verabreichung ist für akute Eingriffe unerlässlich und soll mit einer CAGR von 7,09 % wachsen, angetrieben durch den Verfahrensbedarf in der Kardiologie und Herzchirurgie.

Verabreichungsprotokolle passen sich an neue Ablationstechniken und extrakorporale Lebensunterstützung an und stellen sicher, dass beide Wege für den langfristigen Heparin-Markt von zentraler Bedeutung bleiben.

Nach Anwendung: Prävention tiefer Venenthrombose dominiert

Tiefe Venenthrombose machte im Jahr 2025 46,20 % der Umsätze aus, verankert durch leitlinienvorgeschriebene Prophylaxe nach größeren orthopädischen und abdominalen Eingriffen. Der Hämodialyseeinsatz steigt mit einer CAGR von 7,80 %, da die globale Prävalenz von Nierenversagen zunimmt. Neue Dialysatorbeschichtungen reduzieren die systemische Antikoagulation, behalten jedoch Heparin als Eckpfeiler für die Kreislaufdurchgängigkeit bei.

Vorhofflimmereingriffe und akute Koronarsyndrome ergänzen die hochvolumigen Indikationen und halten den Heparin-Markt über klinische Fachgebiete hinweg diversifiziert.

Nach Endverbraucher: Krankenhäuser dominieren, häusliche Pflege expandiert

Krankenhäuser absorbierten im Jahr 2025 72,30 % der Heparinkäufe, wo intensive Überwachung und schnelle Dosistitration entscheidend bleiben. Die häusliche Pflege, die mit einer CAGR von 8,60 % wächst, profitiert jedoch von benutzerfreundlichen Spritzen und telemedizinischer Nachsorge. Ambulante Zentren und Fachkliniken vertiefen die Durchdringung in der Onkologie, Kardiologie und Nephrologie und erweitern die Vertriebskanäle.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 eine beträchtliche Nachfrage, angetrieben durch hohe Volumina chirurgischer Eingriffe und chronische Dialysepatienten. Die Ermutigung der FDA zur bovinen Beschaffung zielt darauf ab, die Versorgung zu stabilisieren, während Zölle auf chinesische Importe Beschaffungsrisiken verdeutlichen. Die Einstufung neuer Heparin-Testsysteme in die Klasse II mit besonderen Kontrollen veranschaulicht das sich verschärfende regulatorische Umfeld.

Asien-Pazifik erzielte im Jahr 2025 32,10 % des globalen Umsatzes und verzeichnete mit 8,19 % die schnellste CAGR im Zeitraum 2026–2031. Chinas Verarbeitungsbasis bleibt unverzichtbar, obwohl jüngste politische Überprüfungen stärkere Forschung und Entwicklung sowie Qualitätsaufsicht fordern, um dauerhafte Wettbewerbsfähigkeit zu gewährleisten. Aufkommende Selbstversorgungsprogramme in Indien und Südostasien zielen darauf ab, die Wirkstoffproduktion zu lokalisieren und damit das regionale Heparin-Marktangebot potenziell auszuweiten.

Europa hält einen stabilen Anteil, da alternde Bevölkerungen und gut finanzierte Gesundheitssysteme einen stetigen Verbrauch unterstützen. EMA-Konformitätsbewertungen für Kombinations-Produkte aus Medizinprodukten und Arzneimitteln setzen strenge Sicherheitsstandards durch. Biosimilar-Zulassungswege unterscheiden sich von der US-amerikanischen Praxis, was Markteinführungszeitpläne und die Wettbewerbsintensität bei niedermolekularen Marken beeinflusst.

Wettbewerbslandschaft

Der Heparin-Markt weist eine moderate Konsolidierung auf, wobei Pfizer, Baxter International und Sanofi die globale Versorgung verankern und breite therapeutische Portfolios pflegen. Asiatische Spezialisten, darunter Hebei Changshan und Shenzhen Hepalink, skalieren Exporte, um inkrementelle Marktanteile zu gewinnen. Strategische Maßnahmen drehen sich um die Lokalisierung der Fertigung, den Abschluss von Liefervereinbarungen und die Einführung vorgefüllter Verabreichungssysteme.

Lieferkettenresilienz ist ein entscheidender Wettbewerbsfaktor. Unternehmen evaluieren doppelte Beschaffung, erhöhte Lagerbestände und interne Bioengineering-Plattformen, um die porcine Volatilität abzusichern. BIOPARINs US-Förderfinanzierung unterstreicht die wachsende institutionelle Unterstützung für mikrobielle Verfahren, die kontrollierte Qualität und geografische Flexibilität versprechen.

Regulatorische Veränderungen prägen den Wettbewerb weiter. Die FDA-Unterstützung für bovine Quellen eröffnet Raum für neue Marktteilnehmer mit Kenntnissen in der Wiederkäuerreinigung, während die differenzierten Biosimilar-Anforderungen der EMA die Folgezulassung im Vergleich zu den USA verlangsamen können. In Verbindung mit verstärkter Aufsicht nach vergangenen Kontaminationsereignissen können Unternehmen, die Rückverfolgbarkeit und analytische Kontrolle nachweisen, dauerhaften Vorteil erlangen.

Führende Unternehmen der Heparin-Branche

Opocrin SpA

Baxter International

B Braun Melsungen AG

Pfizer Inc.

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BIOPARIN sichert sich ein NHLBI STTR-Stipendium in Höhe von USD 306.000 zur Skalierung der Bioproduktion von mikrobiellem Heparin.

- Januar 2025: FDA-Leitlinien fördern die Wiedereinführung von Heparin aus Rinderquellen und signalisieren politische Unterstützung für diversifizierte Rohstoffe.

- August 2024: Baxter ruft eine Charge Heparinnatrium aufgrund erhöhter Endotoxinspiegel zurück; keine unerwünschten Ereignisse gemeldet.

- Mai 2024: Medtronic erhält FDA-Zulassung für einen venösen Reservoirbeutel mit nicht auslaugender Heparinbeschichtung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Heparinmarkt als alle pharmazeutisch-reinen unfraktionierten, niedermolekularen, ultraniedermolekularen und neu entstehenden synthetischen Heparin-APIs sowie fertigen Darreichungsformen, die intravenös oder subkutan zur Prophylaxe und Behandlung thromboembolischer Erkrankungen in Krankenhaus-, Klinik- und Heimversorgungsumgebungen verabreicht werden. Laut Analysten von Mordor Intelligence fallen Nebenartikel wie heparinbeschichtete Geräte, DOACs und veterinärmedizinische Formulierungen außerhalb dieses Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Heparinimprägnierte Katheter, Spüllösungen und andere Antikoagulanzien als Heparin werden in diesem Bericht nicht bemessen.

Segmentierungsübersicht

- Nach Produkt

- Unfraktioniertes Heparin

- Niedermolekulares Heparin (NMH)

- Ultraniedermolekulares Heparin (UNMH)

- Synthetisches / biosynthetisches Heparin

- Nach Quelle

- Porcin

- Bovin

- Rekombinant mikrobiell

- Nach Darreichungsform

- Injizierbare Lösung

- Vorgefüllte Spritze

- Topisches Gel / Creme

- Sonstige

- Nach Verabreichungsweg

- Intravenös

- Subkutan

- Nach Anwendung

- Tiefe Venenthrombose (TVT)

- Vorhofflimmern und Herzinfarkt

- Koronare Herzkrankheit

- Hämodialyse

- Sonstige Anwendungen

- Nach Endverbraucher

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Formulierungsmanager in den Vereinigten Staaten, Einkaufsleiter bei führenden asiatischen Vertrags-API-Herstellern sowie interventionelle Kardiologen in fünf EU-Ländern. Diese Gespräche validierten Annahmen zur durchschnittlichen Tagesdosis, klärten Protokolländerungen nach COVID und ermittelten Benchmarks für Preisüberwälzungsraten, die Sekundärdaten nicht erfassen konnten.

Desk Research

Wir begannen mit der Erfassung der Nachfragegrundlagen anhand offener Datensätze wie dem WHO Global Health Observatory, den UN Population Prospects, der Krankenhausverfahrensserie der Weltbank und dem U.S. CDC National Center for Health Statistics, die zusammen die Prävalenz von VTE, Herzoperationen und Nierendialysesitzungen quantifizieren. Regulatorische und handelsbezogene Signale wurden aus Engpassmeldungen der European Medicines Agency, den Rückrufarchiven der U.S. FDA sowie UN Comtrade-Codes zur Verfolgung von Schweinemukosa-Exporten, die die Rohheparinversorgung untermauern, entnommen.

Um die Umsatzrealität zu überprüfen, extrahierte unser Team aktuelle ASP-Trends für Fläschchen und vorgefüllte Spritzen aus Krankenhausbeschaffungsportalen und triangulierte diese mit Unternehmensfinanz-Snapshots auf D&B Hoovers sowie Nachrichtenmeldungen auf Dow Jones Factiva. Wichtige Erkenntnisse aus den Weißbüchern der International Society on Thrombosis and Haemostasis kontextualisierten zudem die Dosierungsverschiebungen hin zu LMWH. Die aufgeführten Quellen veranschaulichen, erschöpfen jedoch nicht den insgesamt gesichteten Quellenkorpus.

Marktgröße & Prognose

Ein Top-down-Patientenflussmodell wandelt Eingriffvolumina, Dialysezahlen und VTE-Prävalenz in behandelte Patientenpools um, die anschließend mit Therapiedauer und gewichtsangepassten Dosiernormen multipliziert werden. Selektive Bottom-up-Gegenprüfungen, Lieferantenumsatz-Aggregationen und Kanal-ASP-x-Volumen-Stichproben kalibrieren die Gesamtwerte vor der Finalisierung. Zu den wichtigsten verfolgten Variablen zählen die Verfügbarkeit von Schweinemukosa, die LMWH-Durchdringung, Markteinführungen synthetischer Heparin-Pipelines, kardiovaskuläre Operationsraten und regionale Erstattungsobergrenzen. Prognosen bis 2030 stützen sich auf multivariate Regressionen, die mit Szenarioanalysen für Rohstoffschocks kombiniert werden, wobei die Koeffizientenbereiche von unseren Primärexperten geprüft wurden. Datenlücken bei nicht gemeldeten Krankenhauseinkäufen werden durch konservative Auslastungsquoten überbrückt, die aus Sentinel-Einrichtungen abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Jede Iteration durchläuft Varianzprüfungen anhand historischer Preis- und Volumenskorridore, wobei Anomalien zur Überprüfung durch leitende Mitarbeiter eskaliert werden. Modelle werden jährlich aktualisiert; Zwischenkontrollpunkte werden ausgelöst, wenn FDA-Rückrufe, ASF-Ausbrüche oder Leitlinienrevisionen Angebot oder Nachfrage wesentlich verschieben. Ein abschließender Analysedurchgang wird unmittelbar vor dem Versand des Berichts an die Kunden abgeschlossen.

Warum unsere Heparin-Markt-Basislinie unvergleichliches Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Rohstoffannahmen und Aktualisierungsrhythmen wählen. Wir legen diese Einflussfaktoren von vornherein offen, damit Entscheidungsträger erkennen, wie Geltungsbereich und Variablen die Berechnungen beeinflussen.

Zu den wesentlichen Treibern dieser Lücken zählen: Einige Verlage beschränken sich auf LMWH, während unser Geltungsbereich ultraniedermolekulare und synthetische Varianten einschließt; andere frieren Wechselkurse zum Studienbeginn ein, während Mordor rollierende Durchschnitte anwendet; einige stützen sich ausschließlich auf Herstellerumsätze und übersehen nicht gemeldete Krankenhausherstellungsvolumina.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,04 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,21 Mrd. (2024) | Global Consultancy A | Aktualisierungszyklus endet Q1 2024; schließt ultraniedermolekulare Produkte aus |

| USD 7,72 Mrd. (2024) | Regional Consultancy B | Verwendet ausschließlich Herstellerumsätze; lässt topische und Preiseskalator-Anpassungen außer Acht |

| USD 5,40 Mrd. (2024) | Industry Journal C | Erfasst nur Volumina aus Nordamerika und Europa und ignoriert den Absatz im asiatisch-pazifischen Raum |

Der Vergleich zeigt, dass unser disziplinierter Ansatz, sobald Geltungsbereichsbreite, Währungsbehandlung und geografische Vollständigkeit normalisiert sind, eine ausgewogene, transparente Basislinie liefert, die Führungskräfte mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Heparin-Marktes von 2026 bis 2031?

Der Markt soll mit einer CAGR von 7,31 % wachsen und von USD 10,73 Milliarden im Jahr 2026 auf USD 15,27 Milliarden bis 2031 steigen.

Welches Produktsegment hält im Jahr 2025 den größten Heparin-Marktanteil?

Niedermolekulares Heparin führt im Jahr 2025 mit einem Umsatzanteil von 63,1 %.

Wie werden Lieferkettenrisiken in der Heparin-Branche angegangen?

Regulierungsbehörden fördern bovine Beschaffung, während Unternehmen in biosynthetische Produktion investieren, um die Abhängigkeit von porcinen Rohstoffen zu reduzieren.

Warum ist Asien-Pazifik sowohl der größte als auch der am schnellsten wachsende regionale Markt?

Chinas Fertigungsbasis liefert den Großteil der globalen Wirkstoffe, und die regionale Gesundheitsversorgungsexpansion steigert den Verbrauch, was bis 2030 eine regionale CAGR von 8,19 % antreibt.

Welches Endverbrauchersegment wächst am schnellsten?

Häusliche Pflegeeinrichtungen, begünstigt durch vorgefüllte Spritzen mit niedermolekularem Heparin, wachsen mit einer CAGR von 8,60 %, da die Versorgung aus Krankenhäusern verlagert wird.

Wie tragen Medizinprodukte zur Heparin-Nachfrage bei?

Heparinbeschichtungen auf Gefäßprothesen und Reservoiren verbessern die Hämokompatibilität, erschließen neue Umsatzströme und unterstützen das Marktwachstum.

Seite zuletzt aktualisiert am: