Marktgröße und Marktanteil für Einwegspritzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

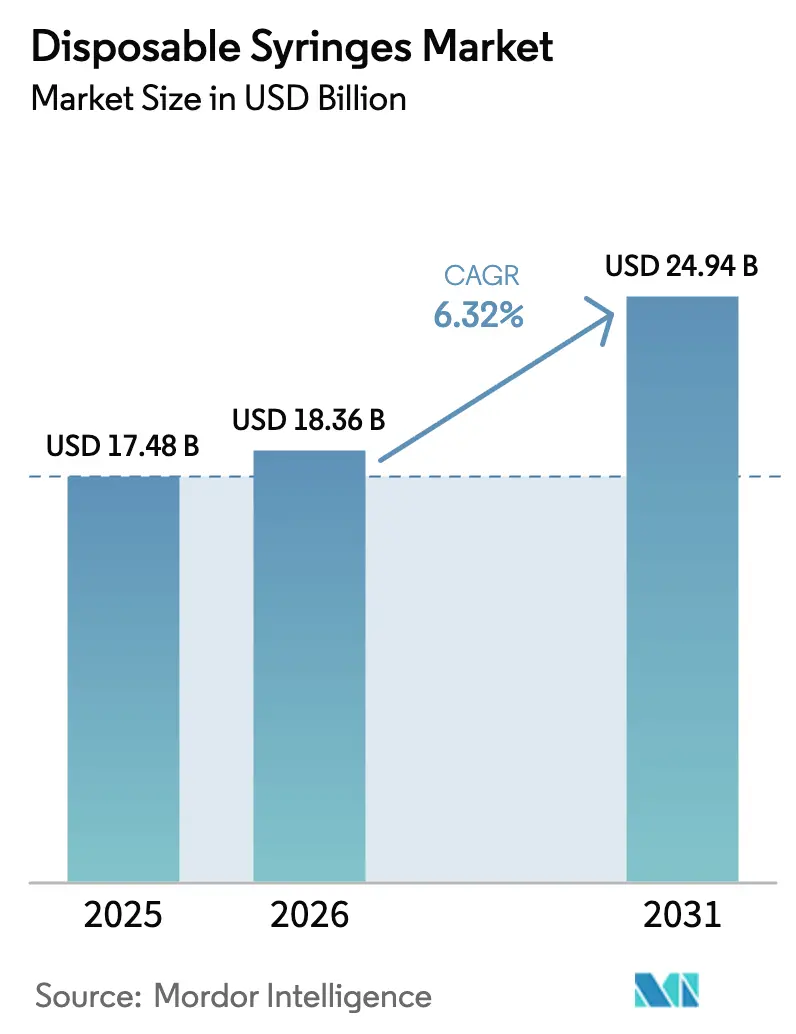

| Marktgröße (2026) | 18.36 Milliarden US-Dollar |

| Marktgröße (2031) | 24.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einwegspritzen von Mordor Intelligence

Die Marktgröße für Einwegspritzen wird voraussichtlich von USD 17,48 Milliarden im Jahr 2025 auf USD 18,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 24,94 Milliarden erreichen, mit einem CAGR von 6,32 % über 2026–2031.

Regulatorische Vorschriften, die Einweg-Sicherheitsmechanismen begünstigen, anhaltende Immunisierungskampagnen in Ländern mit niedrigem und mittlerem Einkommen sowie die verstärkte Nutzung vorgefüllter Formate für Biologika und GLP-1-Rezeptoragonisten bilden die Grundlage des aktuellen Wachstums. Krankenhäuser kaufen nach wie vor die größten Mengen, doch die häusliche Pflege gewinnt an Bedeutung, da Kostenträger Kits zur Selbstverabreichung durch Patienten erstatten und Telemedizin-Plattformen die Therapietreue verfolgen. Auch die Materialauswahl befindet sich im Wandel, da Polypropylen aus Kostengründen dominiert, während erste biologisch abbaubare Mischungen in den Piloteinsatz gehen. Die Wettbewerbsstrategie konzentriert sich nun auf Kapazitätserweiterungen, Linienautomatisierung und differenzierte Sicherheitstechnologien, die die Haftung bei Nadelstichverletzungen senken und Rahmenverträge mit Einkaufsgemeinschaften gewinnen.

Wichtigste Erkenntnisse des Berichts

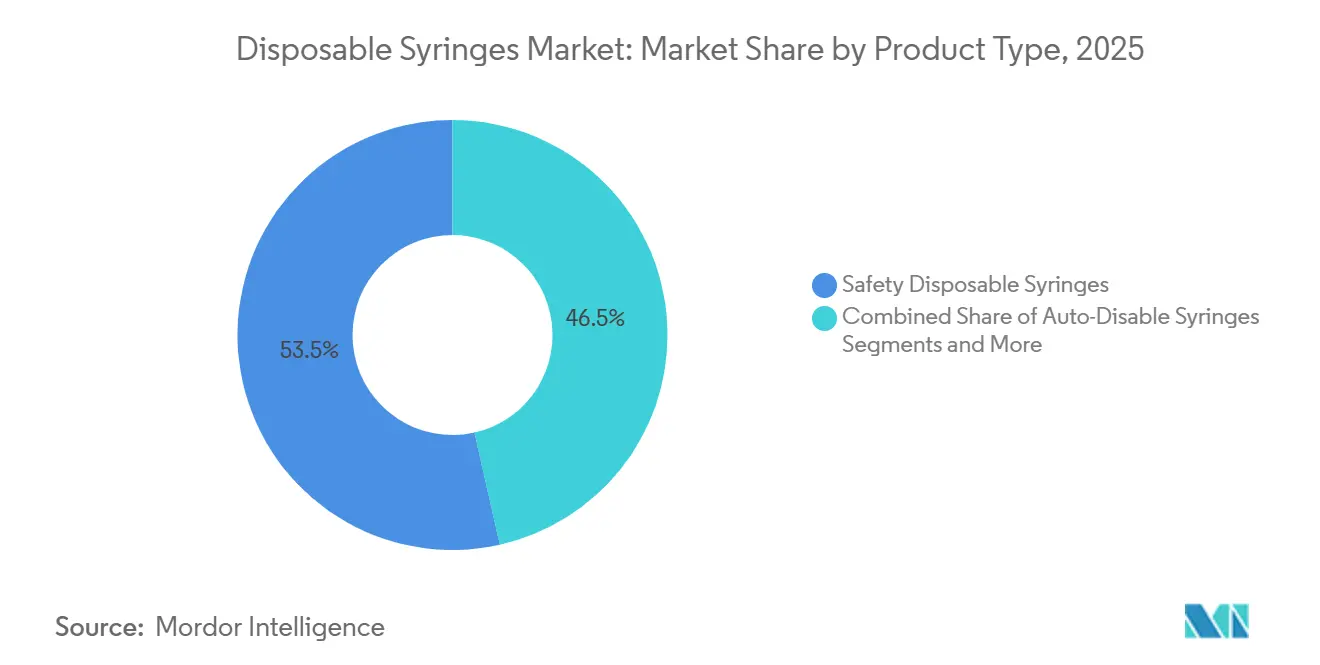

- Nach Produkttyp führten Sicherheits-Einwegspritzen im Jahr 2025 mit einem Umsatzanteil von 53,53 %; Auto-Disable-Designs werden bis 2031 voraussichtlich mit einem CAGR von 9,45 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 62,55 % des Marktvolumens für Einwegspritzen auf therapeutische Injektionen, die bis 2031 mit einem CAGR von 6,1 % wachsen.

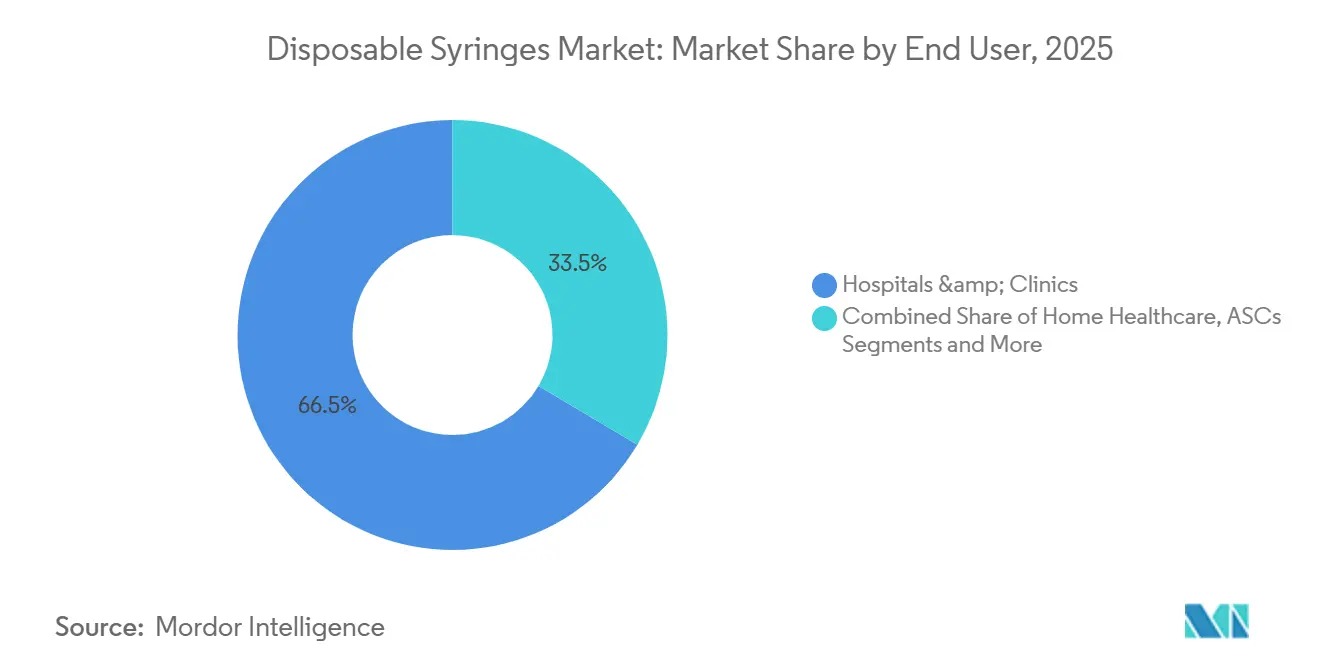

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 66,48 % bei Einwegspritzen, während die häusliche Gesundheitsversorgung mit einem CAGR von 10,57 % bis 2031 die stärkste Expansion verzeichnen soll.

- Nach Material erzielten Kunststoffspritzen im Jahr 2025 einen Umsatzanteil von 86,36 %; biologisch abbaubare Mischungen werden bis 2031 voraussichtlich mit einem CAGR von 9,24 % wachsen.

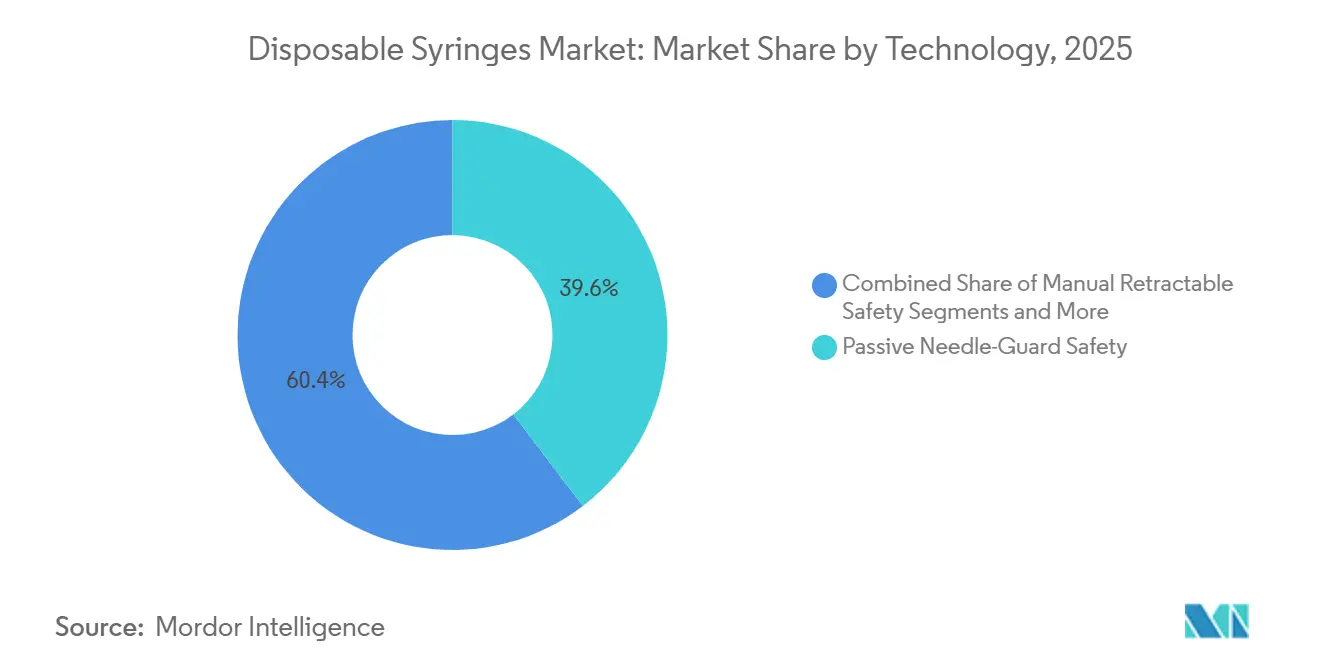

- Nach Technologie repräsentierten passive Nadelschutz-Mechanismen im Jahr 2025 einen Anteil von 39,63 % am Markt für Einwegspritzen; automatische Retraktionssysteme werden bis 2031 einen CAGR von 10,45 % verzeichnen.

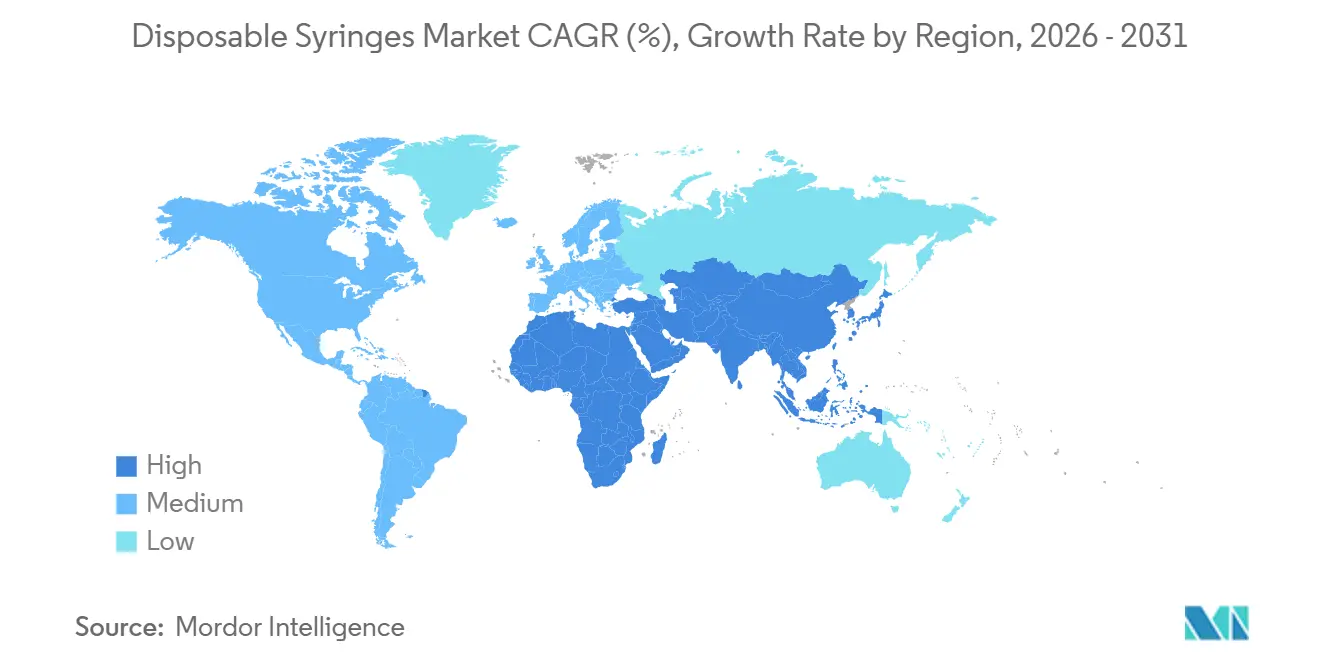

- Nordamerika trug im Jahr 2025 37,12 % zum globalen Umsatz bei; der asiatisch-pazifische Raum ist für das stärkste regionale Wachstum mit einem CAGR von 8,03 % über 2026–2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Einwegspritzen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Immunisierungs- und Auffrischungsprogramme | +1.2% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen, die injizierbare Therapien erfordern | +1.5% | Nordamerika, Europa, Städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorschriften zur Förderung von Einweg-Sicherheitsgeräten | +1.0% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach vorgefüllten und selbst verabreichten Spritzen | +0.9% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Pandemie-Bevorratung und strategische Spritzen-Reserven | +0.6% | Vereinigte Staaten, Kanada, EU, Ausgewählte asiatisch-pazifische Länder | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei biologisch abbaubaren und intelligenten vernetzten Spritzen | +0.4% | EU, Skandinavien, Pilotstandorte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Immunisierungs- und Auffrischungsprogramme

Die Immunisierungsagenda 2030 der WHO zielt auf eine 90-prozentige Abdeckung mit wesentlichen Kinderimpfstoffen ab, ein Ziel, das bis zu 10 Milliarden Einwegspritzen pro Jahr erfordert.[1]Weltgesundheitsorganisation, "Immunisierungsagenda 2030," WHO, who.intDie „Große Aufholjagd” von 2023 mobilisierte USD 500 Millionen an Geberfinanzierung und hob die Lieferungen von Auto-Disable-Spritzen im Jahr 2025 auf über 2 Milliarden Einheiten.[2]Gavi-Sekretariat, "Die Große Aufholjagd," Gavi, gavi.org Auffrischungsprogramme für COVID-19, Influenza und Mpox festigen Einweggeräte als Standardpraxis. Die Versorgungsabteilung von UNICEF verzeichnete 2025 einen Anstieg der Auto-Disable-Bestellungen um 22 %, wobei 65 % in Länder mit niedrigem und mittlerem Einkommen flossen. Pharmaunternehmen bündeln Impfstoffe nun in vorgefüllten Spritzen, wodurch Rekonstituierungsfehler reduziert und die Kühlkettenlogistik gestrafft wird.

Zunehmende Prävalenz chronischer Erkrankungen, die injizierbare Therapien erfordern

Diabetes, rheumatoide Arthritis, Multiple Sklerose und Herz-Kreislauf-Erkrankungen betreffen zusammen mehr als 1,5 Milliarden Menschen, und injizierbare Therapien dominieren neue Behandlungsprotokolle. GLP-1-Agonisten erzielten im Jahr 2025 einen Umsatz von USD 50 Milliarden, was Novo Nordisk und Eli Lilly dazu veranlasste, die Kapazität für vorgefüllte Spritzen um mehr als ein Drittel zu erweitern. Die CDC zählte im Jahr 2024 8,7 Millionen Insulinnutzer in den USA, die jährlich rund 3,2 Milliarden Spritzen verbrauchen. Eine alternde japanische, deutsche und italienische Bevölkerung verstärkt die Nachfrage, da Patienten über 65 Jahre nun 60 % der injizierbaren Verschreibungen halten.

Regulatorische Vorschriften zur Förderung von Einweg-Sicherheitsgeräten

Das US-amerikanische Gesetz zur Sicherheit und Prävention von Nadelstichverletzungen, das 2024 erneuert wurde, verpflichtet bundesfinanzierte Einrichtungen zur Einführung von Sicherheitsschärfen, wobei OSHA-Bußgelder bis zu USD 70.000 pro Verstoß betragen.[3]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Gesetz zur Sicherheit und Prävention von Nadelstichverletzungen," OSHA, osha.gov Die EU-Medizinprodukteverordnung klassifiziert Sicherheitsspritzen als Klasse IIa und setzt ISO-23908-Leistungstests durch. Die WHO-Präqualifikationsaktualisierung von 2024 erfordert Auto-Disable-Funktionen, die Kolben dauerhaft sperren. Die australische Behörde für therapeutische Güter hat 2027 als Stichtag für konventionelle Spritzen in öffentlichen Krankenhäusern festgelegt.

Wachsende Nachfrage nach vorgefüllten und selbst verabreichten Spritzen

Vorgefüllte Formate machten im Jahr 2025 18 % des Volumens an Einwegspritzen aus, aber über 30 % des Umsatzes, da Arzneimittel-Gerät-Kombinationen Aufschläge erzielen. Die BD-Effivax-Plattform, die 2024 eingeführt wurde, integriert einen passiven Nadelschutz und einen farbcodierten Kolben, um Massenimpfabläufe zu erleichtern. West Pharmaceutical Services verzeichnete einen Anstieg der Bestellungen für elastomere Stopfen für hochkonzentrierte Biologika um 40 %. CMS erweiterte 2025 die Erstattung für selbst injizierbare Antikoagulanzien und fügte der jährlichen US-Nachfrage 12 Millionen vorgefüllte Einheiten hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur Entsorgung und zu Kunststoffabfällen | −0.8% | EU, Japan, Südkorea, Kalifornien | Mittelfristig (2–4 Jahre) |

| Hohe Kostensensitivität für Sicherheitsspritzen in einkommensschwachen Umgebungen | −0.6% | Subsahara-Afrika, Südasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Schrittweise Substitution durch Glasspritzen für empfindliche Biologika | −0.5% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Rückrufrisiken durch Kontaminationsereignisse | −0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur Entsorgung und zu Kunststoffabfällen

Die EU-Richtlinie über Einwegkunststoffe veranlasste die Mitgliedstaaten zur Einführung von Systemen der erweiterten Herstellerverantwortung; Frankreich verpflichtet Spritzenhersteller nun zur Finanzierung der Hälfte der kommunalen Sammelstellen für scharfe Gegenstände. Das deutsche Verpackungsgesetz schreibt bis 2028 einen Recyclinganteil von 30 % bei Polypropylen-Medizinprodukten vor. Kalifornien verabschiedete 2025 ein Gesetz zur Verantwortung für Medizinprodukte, das Hersteller zur Durchführung von Rücknahmeprogrammen verpflichtet. Compliance-Kosten drücken die Margen bei konventionellen Hochvolumenspritzen.

Hohe Kostensensitivität für Sicherheitsspritzen in einkommensschwachen Umgebungen

UNICEF zahlte im Jahr 2025 USD 0,08–0,12 für Auto-Disable-Einheiten gegenüber USD 0,05 für konventionelle Designs, ein Aufschlag von 60 %, der Budgets belastet, bei denen die Pro-Kopf-Gesundheitsausgaben unter USD 50 liegen. Die Ko-Finanzierungsregeln von Gavi zwingen Empfängerregierungen, bis 2027 20 % der Gerätekosten zu übernehmen, was die Einführung von Sicherheitsprodukten verzögert. Lokale Hersteller in Indien und China bieten günstigere Designs an, stehen aber vor 24-monatigen WHO-Präqualifikationswarteschlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsmechanismen erzielen Aufschläge, aber Auto-Disable-Designs übertreffen das Wachstum

Sicherheits-Einwegspritzen hielten im Jahr 2025 einen Umsatzanteil von 53,53 %. Auto-Disable-Spritzen, die vor Wiederverwendungsrisiken geschützt und mit WHO-Standards konform sind, werden bis 2031 einen CAGR von 9,45 % erzielen und alle anderen Formate übertreffen. Konventionelle Einheiten bleiben in kostensensiblen Labors bestehen. Retraktierbare Sicherheitsdesigns sprechen Notaufnahmen an, die eine schnelle Entsorgung und geringere Haftung anstreben. Vorgefüllte Geräte erzielen nun trotz geringerer Volumina über 30 % des Umsatzes. Intelligente vernetzte Modelle bleiben im Pilotmaßstab, da die Cybersicherheitsvalidierung die Produktzeitpläne verlängert.

Hersteller investieren in 64-Kavitäten-Formen und automatisierte Montage, um die Stückkosten zu senken. Das BD Integra von Becton, Dickinson and Company hat durch Rahmenverträge mit Einkaufsgemeinschaften 12 % der US-Krankenhausverträge gesichert, was zeigt, wie Merkmalsdifferenzierung Marktanteile gewinnt. Risikokapitalfinanzierungen von USD 120 Millionen in den Jahren 2024–2025 signalisieren das Vertrauen der Investoren in vernetzte Geräte, die Cloud-Analysen zur Therapietreue nutzen könnten.

Nach Anwendung: Therapeutische Injektionen dominieren, aber Immunisierungsvolumina steigen stark an

Therapeutische Injektionen kontrollierten im Jahr 2025 62,55 % des Umsatzes, angetrieben durch Diabetes- und Onkologie-Therapieschemata, die auf subkutane Verabreichung angewiesen sind. Immunisierungsinjektionen werden bis 2031 jährlich um 9,22 % wachsen, da Aufholprogramme pandemiebedingte Lücken schließen. Blutentnahme-Geräte machen einen kleinen Wertanteil aus, werden aber mit hoher Häufigkeit eingesetzt.

Die subkutane Neuformulierung von Blockbuster-monoklonalen Antikörpern fügt jährlich schätzungsweise 500 Millionen Spritzen hinzu. Die Point-of-Care-Mikrobeprobung könnte venöse Entnahmen verdrängen, doch die Einführung bleibt auf ressourcenreiche Kliniken beschränkt.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, aber die häusliche Gesundheitsversorgung beschleunigt sich

Krankenhäuser und Kliniken erzielten im Jahr 2025 dank Eingriffvolumina und gebündelter Beschaffung 66,48 % des Umsatzes. Die häusliche Gesundheitsversorgung wird mit einem CAGR von 10,57 % wachsen, da Versicherer Kits zur Selbstverabreichung und Fernüberwachung erstatten.

Telemedizin-Plattformen integrieren Bluetooth-Spritzendaten, verbessern die Dosierungsverfolgung und reduzieren Wiederaufnahmen. Blutzentren und Diagnoselabore standardisieren Lagerhaltungseinheiten bundesweit über Netzwerke wie Quest Diagnostics, um Preise zu sichern.

Nach Material: Kunststoff dominiert, aber biologisch abbaubare Mischungen entstehen

Kunststoff hielt im Jahr 2025 einen Anteil von 86,36 %, da Polypropylen niedrige Kosten und Kompatibilität mit der Sterilisation bietet. Biologisch abbaubare Mischungen werden aufgrund von EU-Abfallvorschriften und Nachhaltigkeitszielen des NHS um 9,24 % wachsen. Glas gewinnt bei hochwertigen Biologika an Bedeutung, wo Stabilität den Preis überwiegt.

Gerresheimer und Schott pilotieren nun PLA-Spritzen, die innerhalb von 180 Tagen kompostieren. Cycloolefin-Copolymere führen derweil vorgefüllte Segmente aufgrund von Transparenz und geringer Proteinadsorption an.

Nach Technologie/Sicherheitsmechanismus: Passive Schutzvorrichtungen führen, aber automatische Retraktion gewinnt an Dynamik

Passive Nadelschutzgeräte hielten im Jahr 2025 einen Anteil von 39,63 % und werden für ihre Einfachheit geschätzt. Automatische Retraktionssysteme werden einen CAGR von 10,45 % erzielen, da Notfalleinheiten eine freihändige Aktivierung anstreben. Manuelle Retraktionsgeräte hinken hinterher, da sie auf die Compliance der Nutzer angewiesen sind, die Studien zufolge unter dem von der CDC empfohlenen Aktivierungsschwellenwert von 95 % liegt.

Auto-Disable-Spritzen repräsentieren bereits 18 % des globalen Volumens und sind für UNICEF-Ausschreibungen obligatorisch. Passive Schutzvorrichtungen setzen Federhülsen ein, die ISO-23908-Stichtests bestehen. Automatische Retraktion reduziert das Entsorgungsvolumen um 30 % und bietet ein hörbares Klicken zur Bestätigung.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,12 % zum globalen Umsatz bei. Lieferantengesteuerte Bestandsverträge ermöglichen es dem strategischen nationalen Vorrat der USA, 150 Millionen Spritzen auf rollierender Basis zu halten, was eine stabile Auftragsbasis schafft. Die CMS-Erstattung begünstigt sicherheitstechnisch gestaltete Geräte und beschleunigt die Nutzung in der häuslichen Pflege. Kanada erweiterte seinen nationalen strategischen Notfallvorrat im Jahr 2024 auf 80 Millionen Einheiten. Mexikos IMSS beschaffte im Jahr 2025 120 Millionen Spritzen und integrierte lokale Montagebestimmungen zur Förderung der heimischen Industrie.

Der asiatisch-pazifische Raum wird von 2026 bis 2031 mit einem CAGR von 8,03 % prognostiziert. Hindustan Syringes & Medical Devices wird die Auto-Disable-Kapazität nach einer Investition von USD 50 Millionen verdoppeln und zielt auf UNICEF- und WHO-Ausschreibungen ab. Nipros walisische Expansion fügte europäischen Lieferketten 1,2 Milliarden Einheiten hinzu. Chinas NMPA harmonisierte die Standards 2024 mit den WHO-Kriterien und öffnete globale Märkte für lokale Hersteller. Japans alternde Bevölkerung fördert vorgefüllte Geräte für die häusliche Insulinverabreichung und GLP-1-Therapie.

Europa setzt die MDR-Klasse-IIa-Konformität durch und erhöht damit die Eintrittsbarrieren für neue Marktteilnehmer. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien machen zwei Drittel der europäischen Nachfrage aus. Der NHS strebt bis 2030 einen Anteil von 25 % biobasierter Geräte an. Frankreichs Erlass verpflichtet Lieferanten, die Hälfte der Kosten für die Sammlung scharfer Gegenstände zu finanzieren, was die Stückkosten erhöht. Der Nahe Osten und Afrika bauen Kapazitäten auf: GCC-Staaten bestellten im Jahr 2025 80 Millionen Spritzen, während Südafrika einen Vertrag über 150 Millionen Einheiten mit BD abschloss. In Südamerika kaufte Brasiliens SUS 200 Millionen Einheiten, und Argentinien erweiterte die Abdeckung im Rahmen seines Immunisierungsplans 2024.

Wettbewerbslandschaft

Zu den wichtigsten Unternehmen gehören BD, Terumo, B. Braun, Nipro und Gerresheimer, was ein mäßig konzentriertes Feld bestätigt. BDs vertikal integrierte Lieferkette umfasst die Polymercompoundierung bis hin zur automatisierten Inspektion, erzielt Fehlerquoten unter 10 ppm und sichert Vizient- und Premier-Verträge. Novo Nordisk und Eli Lilly integrieren sich rückwärts, um die Versorgung mit vorgefüllten GLP-1-Injektoren zu sichern. Hindustan Syringes & Medical Devices und Poly Medicure unterbieten die Preise bei UNICEF-Ausschreibungen um 20–30 % und nutzen dabei kostengünstige indische Kapazitäten. Gerresheimers neue 64-Kavitäten-Form verkürzt die Zykluszeit um 18 % und veranschaulicht, wie Automatisierung die Kosten senkt. Patentanmeldungen für neuartige Nadelschutzfedern stiegen zwischen 2023 und 2025 um 22 %, was auf anhaltende Forschung und Entwicklung hindeutet. Private-Equity-Fonds zielen auf mittelgroße regionale Akteure ab, um Vertriebsnetze zu konsolidieren und regulatorische Skaleneffekte zu erzielen.

Marktführer im Bereich Einwegspritzen

Becton, Dickinson and Company

Terumo Corporation

Nipro Corporation

Cardinal Health, Inc.

Hindustan Syringes & Medical Devices Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Terumo Medical Corporation führte die SurTract-Sicherheitsspritze mit passiver SafeR-Technologie für US-amerikanische Krankenhäuser, Kliniken und Notfalleinrichtungen ein.

- Januar 2026: West Pharmaceutical Services stellte das West Synchrony vorgefüllbare Spritzensystem auf der CPHI Frankfurt vor; der kommerzielle Rollout ist für Januar 2026 geplant.

- April 2025: Gerresheimer vereinbarte mit der Injecto Group die Lieferung vollständiger silikonöl- und PFAS-freier Spritzensysteme aus Glas und COP.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Einwegspritzen als jedes Einweg-Steril-Hypodermalgerät aus Kunststoff oder Glas, das leer an Gesundheitsdienstleister verkauft oder von Pharmaunternehmen vorgefüllt und unmittelbar nach einem Patientenkontakt entsorgt wird. Wir erfassen Umsätze aus Produktverkäufen, Vermietungen und vertraglichen Liefervereinbarungen.

Anmerkung zum Geltungsbereich: Wir schließen wiederverwendbare Metallspritzen, Pen-Injektoren, Autoinjektoren und implantierbare Arzneimittelverabreichungssysteme aus.

Segmentierungsübersicht

- Nach Produkttyp

- Konventionelle Einwegspritzen

- Sicherheits-Einwegspritzen

- Nicht-retraktierbare Sicherheitsspritzen

- Retraktierbare Sicherheitsspritzen

- Auto-Disable-Spritzen

- Vorgefüllte Einwegspritzen

- Intelligente/vernetzte Einwegspritzen

- Nach Anwendung

- Immunisierungsinjektionen

- Therapeutische Injektionen

- Blutentnahme und Diagnostik

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Blutzentren und Diagnoselabore

- Ambulante Operationszentren

- Häusliche Gesundheitsversorgung

- Nach Material

- Kunststoff (Polypropylen, Polycarbonat, COP/COC)

- Glas

- Biologisch abbaubare/Biopolymer-Mischungen

- Nach Technologie/Sicherheitsmechanismus

- Passiver Nadelschutz

- Manuell retraktierbare Sicherheitsvorrichtung

- Automatisch retraktierbare Sicherheitsvorrichtung

- Auto-Disable-Mechanismus

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Beschaffungsleiter in Krankenhäusern, Infektionskontrollkrankenschwestern und Produktmanager bei Spritzenherstellern in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Angaben zu vertraglich vereinbarten Verkaufspreisen, dem Trend zu einziehbaren Formaten und durchschnittlichen Nachbestellzyklen validierten die Sekundärergebnisse und schlossen Datenlücken.

Desk Research

Zunächst sammelten unsere Analysten Sendungsdaten auf Zollebene, WHO- und UNICEF-Impfdashboards sowie Verfahrensvolumentabellen von Behörden wie den CDC, Eurostat und Indiens MoHFW. Diese Quellen verankerten die Injektionshäufigkeit und die Impfstoffnachfrage. Normen gemäß ISO 7886 und FDA 510(k)-Zulassungen klärten das regulatorische Umfeld, während von Fachleuten begutachtete Studien zu Nadelstichverletzungen die Adoptionskurven für Sicherheitsspritzen beeinflussten. Unternehmensunterlagen, staatliche Haushaltserklärungen und Verbände der Medizinprodukteindustrie lieferten Preisspannen und Kapazitätshinweise, und kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufschlüsselungen der Hersteller. Die genannten Quellen sind illustrativ; viele weitere offene Datensätze wurden auf Konsistenz und Validität geprüft.

Marktgröße & Prognose

Wir haben ein hybrides Top-down- und Bottom-up-Modell entwickelt. Globale Produktions- und Handelsvolumina wurden aus Zolldaten rekonstruiert und anschließend über regionsspezifische durchschnittliche Verkaufspreise, die für den steigenden Anteil an Sicherheitsspritzen angepasst wurden, in Werte umgerechnet. Lieferantenzusammenfassungen und Stichproben aus Krankenhauseinkaufsprüfungen dienten als Bottom-up-Gegenprüfung. Variablen wie nationale Impfdosen, stationäre Aufnahmen, Diabetesprävalenz, Substitutionsverhältnisse von Glas zu Kunststoff und vierteljährliche Währungsbewegungen fließen in eine multivariate Regressionsvorhersage bis 2030 ein. Wo Einheitsdaten unvollständig waren, wurden Lücken durch gewichtete Interpolation vor der abschließenden Triangulation geschlossen.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomalie-Screenings, Varianzprüfungen und mehrstufige Peer-Reviews durch, bevor leitende Analysten die Freigabe erteilen. Wir aktualisieren das Modell alle zwölf Monate, mit Zwischenaktualisierungen, wenn politische Änderungen, Rückrufe oder große Akquisitionen die Marktdynamik wesentlich verändern.

Warum Mordors Basiswert für Einwegspritzen fundierte Entscheidungen ermöglicht

Schätzungen weichen häufig voneinander ab, weil Unternehmen wiederverwendbare Pens einbeziehen, Listenpreise statt tatsächlicher Transaktionspreise verwenden oder Wechselkurse über Jahre hinweg einfrieren. Indem Mordor Intelligence den Geltungsbereich auf Einweg-Hypodermalgeräte beschränkt und ASP- sowie Währungseingaben jährlich aktualisiert, werden solche Verzerrungen reduziert.

Zu den wesentlichen Ursachen für Abweichungen gehören Wettbewerber, die vorgefüllte Formate einmischen, den Krankenhausbedarf Chinas auslassen und einfache CAGR-Trends projizieren, ohne diese an Impfzielen oder regulatorischen Veränderungen zu verankern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Ursache der Abweichung |

|---|---|---|

| USD 17,27 Mrd. (2025) | Mordor Intelligence | Keine |

| USD 15,81 Mrd. (2024) | Global Consultancy A | Enthält vorgefüllte Spritzen und verwendet Listenpreise aus 2023 |

| USD 11,89 Mrd. (2024) | Industry Journal B | Schließt Krankenhausvolumina in China aus; lineare CAGR-Hochrechnung auf Basis von Daten aus 2019 |

Diese Vergleiche zeigen, dass unsere disziplinierte Variablenauswahl, jährliche Aktualisierung und transparente Annahmen eine ausgewogene, nachvollziehbare Grundlage liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Einwegspritzen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einem CAGR von 6,32 % USD 24,94 Milliarden erreichen wird.

Welches Produktsegment wächst am schnellsten?

Auto-Disable-Spritzen werden bis 2031 voraussichtlich jährlich um 9,45 % wachsen, da Immunisierungsbehörden manipulationssichere Designs bevorzugen.

Warum gewinnen vorgefüllte Spritzen Marktanteile?

Sie reduzieren Dosierungsfehler, vereinfachen die Logistik und erfüllen die wachsende Nachfrage nach der Selbstinjektion von Biologika.

Welche Region wird das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird mit einem CAGR von 8,03 % die schnellste Expansion verzeichnen, angetrieben durch den Ausbau der Fertigungskapazitäten in Indien, China und Vietnam.

Wie beeinflussen Nachhaltigkeitsziele die Materialauswahl?

EU- und britische Vorschriften fördern Versuche mit biologisch abbaubaren PLA- und PHA-Spritzen, obwohl Polypropylen vorerst dominant bleibt.

Welche Sicherheitstechnologie steht vor einer raschen Einführung?

Automatisch retraktierbare Mechanismen sind auf einen CAGR von 10,45 % ausgerichtet, da Krankenhäuser einen freihändigen Schutz vor Nadelstichverletzungen anstreben.

Seite zuletzt aktualisiert am: