Marktgröße und -anteil für Steinböden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.99 Milliarden US-Dollar |

| Marktgröße (2031) | 16.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Steinböden von Mordor Intelligence

Die Marktgröße für Steinböden wird voraussichtlich von 13,51 Milliarden USD im Jahr 2025 auf 13,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,52 % über den Zeitraum 2026–2031 voraussichtlich 16,62 Milliarden USD erreichen. Dieser Ausblick ist konsistent mit einer Kategorie, die durch Premiumisierung, technische Spezifikationen und nachhaltige Beschaffung weit mehr als durch Volumenzuwächse wächst, was stabile Preisgestaltung und Produktmix-Upgrades im Markt für Steinböden unterstützt. Die Wettbewerbsdynamik bleibt fragmentiert und begünstigt regionale Spezialisten neben integrierten Lieferanten, die in rückverfolgbare, emissionsarme Gewinnung und Verarbeitung investieren, was die Angebotsabgabe im Markt für Steinböden diszipliniert hält. Produkt- und Prozessinnovationen beschleunigen die Akzeptanz dort, wo Leistung und Compliance wichtig sind, wobei gesinterte und technisch hergestellte Formulierungen die Spezifikationen für stark frequentierte gewerbliche Bodenbeläge erweitern. Umwelt-, Gesundheits- und Sicherheitsaspekte beeinflussen ebenfalls die Entscheidungen, da Naturstein und neuartige siliziumarme technisch hergestellte Oberflächen mit den sich entwickelnden Anforderungen an den Arbeitsschutz und die Luftqualität in großen Bauprogrammen übereinstimmen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Marmor mit einem Anteil von 32,20 % am Markt für Steinböden im Jahr 2025, während technisch hergestellter und Verbundstein bis 2031 voraussichtlich mit einer CAGR von 5,26 % expandieren wird. Diese Zahlen spiegeln eine Mischung aus Stabilität bei traditionellen Anwendungen und Dynamik für technisch hergestellte Formate wider, die Hygiene- und Konsistenzanforderungen in Neubauten und Renovierungen erfüllen.

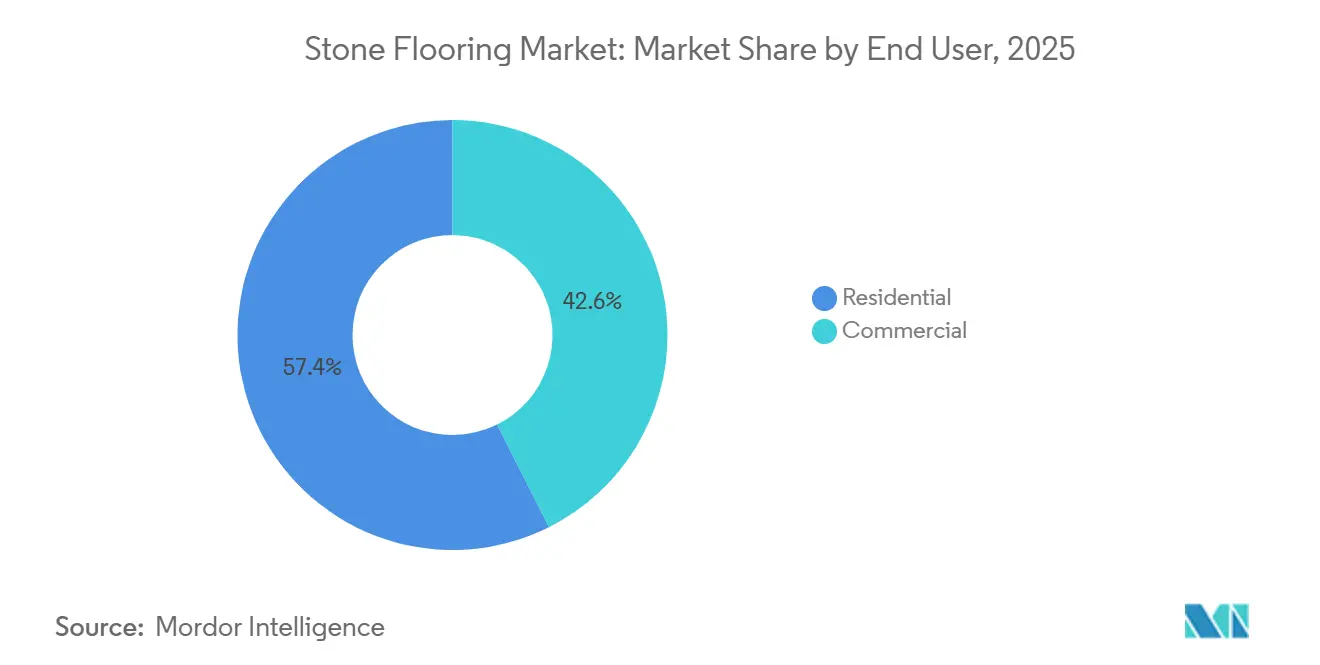

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Anteil von 57,40 % am Markt für Steinböden, während der gewerbliche Bau bis 2031 die höchste prognostizierte CAGR von 6,03 % verzeichnete. Die Nachfrage in Krankenhäusern, im Gastgewerbe und in Unternehmensgebäuden begünstigt langlebige, wartungsarme Steinlösungen, die den Anforderungen an die Nachhaltigkeitsberichterstattung gerecht werden.

- Nach Bautyp behielt der Neubau im Jahr 2025 einen Anteil von 59,05 % am Markt für Steinböden, und Renovierung/Nachrüstung wird bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen. Alternder Wohnungsbestand und Auffrischungszyklen für Markenstandards in gewerblichen Räumen halten die Renovierungsaktivitäten in den wichtigsten städtischen Märkten aufrecht.

- Nach Vertriebskanal hielten B2C/Einzelhandelskunden im Jahr 2025 einen Anteil von 66,60 % am Markt für Steinböden, während B2B/Auftragnehmer/Bauunternehmer bis 2031 voraussichtlich mit einer CAGR von 5,63 % expandieren werden. Von Auftragnehmern geleitete Arbeitsabläufe stützen sich zunehmend auf digitale Werkzeuge und direkte Beziehungen, um die Materialkontinuität termingerecht sicherzustellen.

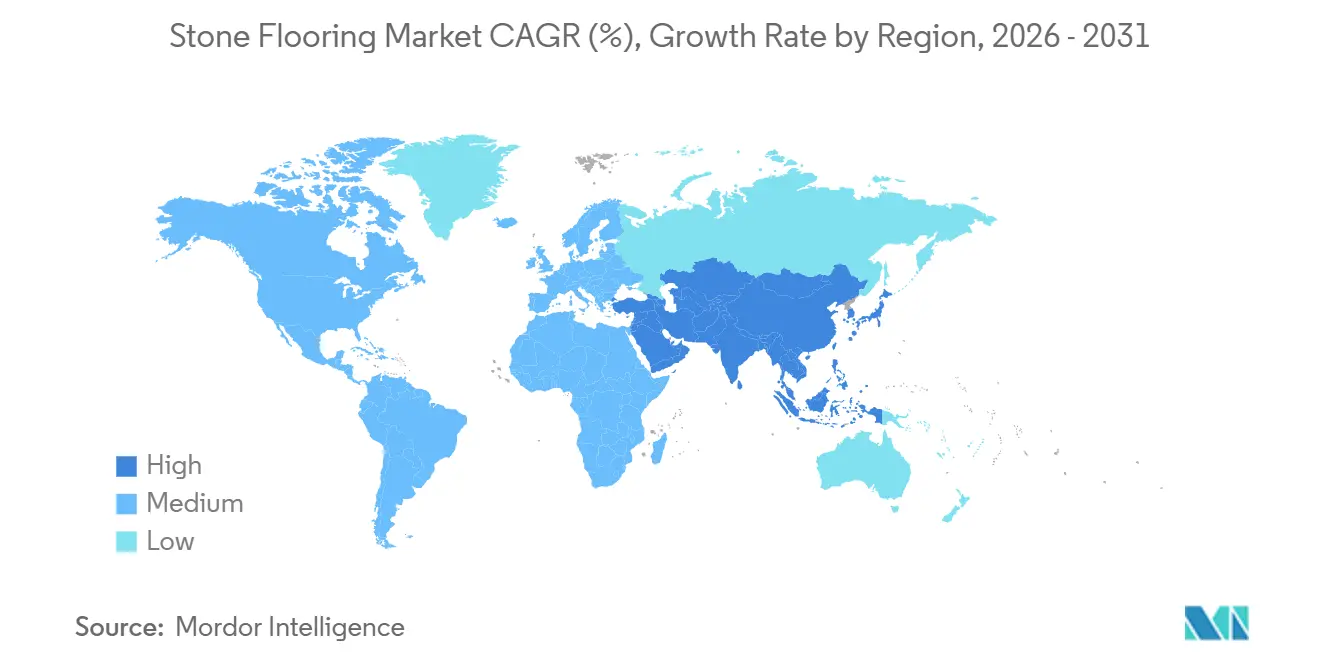

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 41,05 % am Markt für Steinböden im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 4,47 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird. Verarbeitungskapazität, Nähe zu Steinbrüchen und Projektzyklen im Großformat untermauern diese Nachfrageverteilung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Steinböden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Renovierungsaufschwung in entwickelten Märkten: Freisetzung aufgeschobener Ersatzbodenbeläge | +1.2% | Nordamerika und Westeuropa sind am stärksten bei der Nachrüstung von Einfamilienhäusern | Mittelfristig (2–4 Jahre) |

| Asien-Pazifik-Baupipeline und Steinbruchnähe sichern kosteneffiziente Versorgung | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf die Projektbeschaffung im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Trend zu hochwertigen, langlebigen, VOC-armen Bodenbelägen in stark frequentierten Bereichen | +0.7% | Global, angeführt von gewerblichem Gastgewerbe und Gesundheitswesen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verarbeitungsinnovationen (CNC, Wasserstrahl, Harzbehandlungen) erweitern Formate und Ausbeute | +0.5% | Verarbeitungszentren in Europa und Nordamerika, aufkommend in der Türkei und Indien | Langfristig (≥ 4 Jahre) |

| Vorteil des geringen eingebetteten Kohlenstoffs von Naturstein in ESG-gesteuerten Spezifikationen | +0.4% | LEED-Projekte in Nordamerika, EU- Grünes-Bauen-Mandate und Unternehmensverpflichtungen | Langfristig (≥ 4 Jahre) |

| Gesinterte/ultrakompakte Platten erweitern "Stein"-Budgets für stark beanspruchte Bodenbeläge | +0.8% | Global, am stärksten in Asien-Pazifik Neubau und gewerblicher Nachrüstung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsaufschwung in entwickelten Märkten: Freisetzung aufgeschobener Ersatzbodenbeläge

Renovierungs- und Nachrüstungsprogramme in Nordamerika und Westeuropa erschließen weiterhin aufgeschobene Ersatzbodenbeläge in Küchen, Bädern, Fluren und Gemeinschaftsbereichen, was eine stetige Pipeline für hochwertige harte Oberflächen im Markt für Steinböden unterstützt. Eigentümer von Einfamilienhäusern und Investoren im Luxus-Mehrfamilienhausbereich führen Upgrades durch, die langlebige und hygienische Oberflächen priorisieren, oft mit digitaler Designunterstützung und kuratierten Ausstellungen, die das Entscheidungsrisiko reduzieren. Institutionelle Designstandards prägen auch die Produktauswahl, da einige öffentliche Wohnungs- und Mehrfamilienhausrahmen auf Wartungs- und Lebenszykluskosten-Überlegungen verweisen, die die Eignung von Materialien in geförderten Immobilien beeinflussen [1]Quelle: "2025 Multifamily Design & Construction Standards," Connecticut Housing Finance Authority, chfa.org. Gewerbliche Betreiber erneuern weiterhin Lobbys und stark frequentierte Bereiche, um Marken- und Gästeerlebnisziele zu erfüllen, was typischerweise Materialien mit konsistentem Erscheinungsbild, Oberflächenintegrität und dokumentierten Umweltnachweisen im Markt für Steinböden bevorzugt. Lieferanten, die breite lokale Lagerbestände mit Visualisierungstools und zuverlässigen Installationsnetzwerken kombinieren, verbessern die Konversionsraten bei Renovierungsplänen, ein Muster, das bei Distributoren sichtbar ist, die regionale Einrichtungen und e-Commerce-fähige Sortimente ausbauen. Mittelfristig bleibt der Renovierungsimpuls mit Markenstandard-Updates und Eigenkapitalzyklen der Hausbesitzer synchronisiert, was die Renovierung als zuverlässigen Wachstumspfad für den Markt für Steinböden hält.

Asien-Pazifik-Baupipeline und Steinbruchnähe sichern kosteneffiziente Versorgung

Die Führungsposition Asien-Pazifiks im Steinbruchbetrieb, in der Verarbeitung und in der Exportlogistik untermauert einen strukturellen Kostenvorteil, der seine zentrale Rolle im Markt für Steinböden aufrechterhält. Indische Hersteller haben Quarz- und Verbundsteinkapazitäten auf industrialisierten Plattformen ausgebaut, die sowohl inländische Entwickler als auch Exportkanäle beliefern und inkrementelle Versorgung hinzufügen, die die globale Beschaffung diversifiziert. Globale Marken etablieren auch Produktion näher an der nordamerikanischen Nachfrage, um Fracht- und Regulierungsrisiken zu reduzieren, während Asien-Pazifik als Kernknoten in der Rohstoff- und Komponentenbeschaffung erhalten bleibt, was die regionale Verfügbarkeit im Markt für Steinböden ausbalanciert. Parallel dazu kombinieren europäische und nahöstliche Käufer weiterhin lokale Steine mit importierten Marmoren, Graniten und Quarziten, die ästhetische und Leistungsziele für groß angelegte Gastgewerbe- und Bürgerprogramme erfüllen, unterstützt durch etablierte Steinbruch-zu-Hafen-Korridore. Dokumentations- und Zertifizierungspraktiken, die von führenden Steinbrüchen und Werken übernommen wurden, stärken diesen grenzüberschreitenden Handel, indem sie LEED- und EPD-Anforderungen zum Zeitpunkt der Projektspezifikation erfüllen. Die langfristige Relevanz der Versorgung aus Asien-Pazifik wird durch laufende Investitionen in Prozessqualität und Umweltkontrollen weiter stabilisiert, die mit den Käufererwartungen im Markt für Steinböden übereinstimmen.

Trend zu hochwertigen, langlebigen, VOC-armen Bodenbelägen in stark frequentierten Bereichen

Gewerbliche Planer betonen Innenraumluftqualität, Langlebigkeit und überprüfbare Umweltdaten, die zusammen Naturstein und moderne technisch hergestellte Formate im Markt für Steinböden unterstützen. Umweltproduktdeklarationen (EPDs) von Drittparteien zeigen, dass Naturstein keine flüchtigen organischen Verbindungen emittiert und gut dokumentierte Cradle-to-Gate-Eigenschaften aufweist, die zu LEED und ähnlichen Rahmenwerken passen, was ihn zu einer starken Option für Gesundheits-, Gastgewerbe- und öffentliche Einrichtungen macht. Leistungsmerkmale wie Abriebfestigkeit, Punktlasttoleranz und einfache Wartung untermauern Lebenszykluskosten-Vorteile dort, wo Böden konstantem Verkehr und Reinigung ausgesetzt sind, was Stein und fortschrittliche gesinterte Oberflächen gegenüber weniger robusten Alternativen begünstigt. Materialien mit niedrigem kristallinen Siliziumgehalt und verbesserten Verarbeitungsprofilen erleichtern zudem die Compliance bei der Herstellung und Installation. Zusammen treiben diese Spezifikationen die stetige Akzeptanz von Premiumoberflächen in Lobbys, Fluren, Verkehrsknotenpunkten und klinischen Umgebungen voran, wo Langlebigkeit und Compliance am wichtigsten sind.

Gesinterte und ultrakompakte Platten erweitern "Stein"-Budgets für stark beanspruchte Bodenbeläge

Gesinterte und ultrakompakte Platten gewinnen Marktanteile in bodengeeigneten Anwendungen, wo Fleckenbeständigkeit, Kratzfestigkeit und Dimensionsstabilität nicht verhandelbar sind, und erweitern das praktische Optionsfeld im Markt für Steinböden. Europäische Innovatoren haben Vollkörper-Maserung, Großformate und 3D-gedruckte ästhetische Effekte vorangetrieben, die Parität mit Naturstein erreichen und dabei null Porosität und konsistente Leistung auf anspruchsvollen Untergründen bieten. Die Produktionslokalisierung in Nordamerika ermöglicht schnellere Lieferung und engere technische Unterstützung für Architekten und Auftragnehmer, verbessert die Akzeptanzkurven für neue Produktfamilien und erleichtert Renovierungspläne. Schulungsprogramme und Installationsressourcen führender Marken reduzieren Ausführungsbarrieren, indem sie Schneid-, Handhabungs- und Klebeprotokolle für großformatige Platten in gewerblichen Fluren und öffentlichen Bereichen standardisieren. Parallele Fortschritte bei dünnen, verstärkten Natursteinplatten und Hybridbaugruppen erweitern die Optionen für gewichtsbeschränkte Renovierungen, bei denen traditionelle Dicken eine strukturelle Verstärkung erfordern würden. Da mehr Projekte mehrjährige Leistungsdaten ansammeln, werden gesinterte und fortschrittliche Verbundplatten zu einer zuverlässigen Ergänzung zu Naturstein im Markt für Steinböden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Intensiver Wettbewerb durch Porzellan und LVT bei Kosten und Geschwindigkeit | -0.8% | Global, am stärksten bei wohnwirtschaftlichem Value Engineering | Langfristig (≥ 4 Jahre) |

| Genehmigungen, Steinbruchregulierung und Transportkosten | -0.6% | Exportlogistik in Europa, Nordamerika, der Türkei und Indien | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Installateuren | -0.9% | Ballungsräume in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gewichts- und Untergrundeinschränkungen bei Renovierungen | -0.4% | Städtische Renovierungsmärkte und älterer gewerblicher Bestand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch Porzellan und LVT bei Kosten und Installationsgeschwindigkeit

Porzellankacheln und widerstandsfähige LVT bieten Vorteile bei Installationskosten und -geschwindigkeit, die im wertorientierten Wohn- und leichten Gewerbebau schwer zu übertreffen sind, was vollflächige Spezifikationen für höherpreisige Steinsysteme im Markt für Steinböden einschränkt. Digitaldruck und großformatige Porzellanplatten ahmen jetzt natürliche Muster mit hoher Wiedergabetreue nach und bieten unkomplizierte Wartung in belebten Bereichen, eine Kombination, die in budgetbeschränkten Programmen effektiv konkurriert. Widerstandsfähige Plankensysteme sprechen auch bei schnellen Renovierungen an, da sie die Untergrundvorbereitung minimieren und Umschlagzeiten für Immobilieneigentümer und -verwalter beschleunigen. Da Planungsteams Lebenszyklus, Akustik, Feuchtigkeit und Rutschbedarf abwägen, bieten Porzellan und LVT Projektleitern ein flexibles Werkzeugset für nicht repräsentative Bereiche, wo Lookalikes ausreichen und Terminsicherheit vorrangig ist. Dieses langfristige Hemmnis hält Stein auf Gestaltungsbereiche konzentriert, es sei denn, Projekte legen einen Premiumwert auf Langlebigkeit, eingebetteten Kohlenstoff oder Markensignalisierung im Markt für Steinböden.

Mangel an spezialisierten Installateuren erhöht Installationskosten und Zeitpläne

Der verfügbare Pool an erfahrenen Steininstallateuren bleibt in den wichtigsten nordamerikanischen und europäischen Ballungsräumen knapp, was Vorlaufzeiten verlängert und die Installationskosten bei komplexen Steinbodenarbeiten erhöhen kann. Gewerbliche Programme werden angepasst, indem Systeme spezifiziert werden, die Ausrichtung und Handhabung vereinfachen, wie vorgefertigte Granitpflastersteine und leichte Steinplatten, die die Baustellenarbeit rationalisieren und dabei die Designabsicht bewahren. Schulungsressourcen von Distributoren und Herstellern werden ausgebaut, um das Ausführungsrisiko bei großformatigen Platteninstallationen zu reduzieren und die Terminsicherheit für Krankenhaus- und Gastgewerberenovierungen zu verbessern. Die Materialwahl spiegelt auch die Arbeitskräftesituation wider, da Planer Formate und Oberflächen auswählen, die mit verfügbaren Arbeitskräften zuverlässig installiert werden können und dabei Langlebigkeits- und Hygieneziele erreichen. Bis die Ausbildungspipelines breiter werden, wird die Arbeitskräftebeschränkung weiterhin die Projektphasenplanung und Materialentscheidungen im Markt für Steinböden beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Technisch hergestellter und Verbundstein gewinnt, während Marmor seinen Premiumanteil hält

Marmor machte 32,20 % des Segmentumsatzes 2025 aus, was seine anhaltende Rolle in Luxuswohn- und Gastgewerbespezifikationen unterstreicht, während technisch hergestellter und Verbundstein bis 2031 voraussichtlich eine CAGR von 5,26 % verzeichnen wird, was eine stetige Akzeptanz signalisiert, wo hygienische, einheitliche Oberflächen im Markt für Steinböden erforderlich sind. Am oberen Ende verankern Marmorspitzensorten weiterhin die Markenarchitektur für Lobbys und Ausstattungsbereiche, unterstützt von Steinbrüchen und Verarbeitern, die ein konsistentes Erscheinungsbild und eine konsistente Oberfläche über mehrere Standortprogramme hinweg aufrechterhalten. Die Dynamik für gesinterte und technisch hergestellte Zusammensetzungen fällt mit einer breiteren Gesundheits- und Sicherheitsperspektive zusammen, bei der siliziumarme oder neu entwickelte Formulierungen darauf abzielen, sich entwickelnden Berufsstandards beim Schneiden und Veredeln zu entsprechen und dabei Leistung auf dem Boden zu liefern. Produktportfolios, die natürliche, technisch hergestellte und gesinterte Lösungen umfassen, ermöglichen es Planern, Aussehen und Leistung über verschiedene Verkehrszonen hinweg zu kuratieren und dabei im Zeitplan und Budget im Markt für Steinböden zu bleiben. Im Prognosezeitraum werden technisch hergestellte und gesinterte Formate voraussichtlich mehr stark beanspruchte Installationen übernehmen, während Marmor Prestigeplacements behält, die Erbe und Luxus im Markt für Steinböden signalisieren.

Leistungsgesteuerte Auswahlen begünstigen weiterhin Granit, langlebige Kalksteine und Quarzite, wo Abriebfestigkeit und Rutschprofile mit routinemäßiger Reinigung aufrechterhalten werden müssen, und die Steinbodenindustrie profitiert, wenn Lieferanten kalibrierte Dicken anbieten, die mit Untergrundeinschränkungen übereinstimmen. Kategorieübergreifende Beschaffung von Distributoren und vertikal integrierten Steinbrüchen ermöglicht es Gastgewerbeketten, elegante Lobby-Aussagen mit Back-of-House-Widerstandsfähigkeit zu balancieren, und dünne Steininnovationen erweitern die Optionen für Renovierungen, bei denen zusätzliches Gewicht begrenzt ist. Da Schulung und großformatige Handhabung auf Baustellen vertrauter werden, wachsen technisch hergestellte und gesinterte Produkte in Angrenzungsbereiche, die früher von Porzellan dominiert wurden, während Naturstein weiterhin Signaturebereiche für visuelle Kontinuität im Markt für Steinböden verankert. Dieser ausgewogene Ansatz hilft Projektleitern, Beschaffungs-, Design- und Compliance-Ziele innerhalb vorhersehbarer Zeitpläne zu erfüllen, was diversifizierte Produktstrategien im Markt für Steinböden stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Renovierung und Nachrüstung gewinnen durch alternden Bestand und adaptive Wiederverwendung

Neubau erfasste 59,05 % der Umsätze 2025, aber Renovierung und Nachrüstung werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen, was starke Programme in entwickelten Märkten und adaptive Wiederverwendung in städtischen Kernen der Marktgröße für Steinböden widerspiegelt. Renovierungsprogramme in Gastgewerbe, Gesundheitswesen und öffentlichen Gebäuden zielen oft auf Lobby- und Flurrenovierungen ab, die den ersten Eindruck und die Langlebigkeit verbessern, während dünne Stein- und leichte Platten helfen, größere Strukturarbeiten zu vermeiden, wo Untergründe keine traditionellen Dicken tragen können. Für Mehrfamilienhäuser leiten Designstandards die Materialwahl, und einige öffentliche Behörden verweisen auf Pflege, Handhabung und Gewicht als praktische Überlegungen, was Stein in höherwertige oder eigentümerfinanzierte Projekte lenken kann [2]Quelle: "2025 Multifamily Design & Construction Standards," Connecticut Housing Finance Authority, chfa.org. Da Installateure Erfahrung mit großformatigen Systemen und gesinterten Platten sammeln, integrieren gewerbliche Renovierungen leistungsstarken Stein breiter, ohne Zeitpläne im Markt für Steinböden zu verlängern.

Bei Neubauten balancieren Entwickler hochwertige Gemeinschaftsbereiche, die visuelle Konsistenz erfordern, mit Back-of-House-Zonen, die Wartungsfreundlichkeit betonen, was zu Mehrmateriallösungen führt, die von integrierten Distributoren in der Steinbodenindustrie bezogen werden. Bauteams schätzen auch vorhersehbare Vorlaufzeiten und Großlotverfügbarkeit, was Lieferanten mit regionalen Vertriebszentren und Werksstandorten begünstigt, die Hochhaus- oder Campus-Projekte ohne Lieferrisiko versorgen können. Im Prognosezeitraum bleibt die Renovierung ein widerstandsfähiger Nachfragetreiber, wo Ersatzzyklen und ESG-Berichterstattung konvergieren, während der Neubau weiterhin Schlüsselprojekte in Wachstumsregionen liefert, was beide Kanäle für den Markt für Steinböden zentral hält.

Nach Endnutzer: Gewerblicher Bau übertrifft Wohnbereich bei ESG- und Hygienevorschriften

Wohnanwendungen hielten 57,40 % der Segmentnachfrage 2025, untermauert durch Küchen- und Badrenovierungen sowie vollflächige Upgrades, die Ästhetik, Langlebigkeit und Immobilienwert betonen, während der gewerbliche Bau bis 2031 voraussichtlich mit einer CAGR von 6,03 % expandieren wird, da institutionelle Käufer Lebenszyklus- und Compliance-Faktoren in der Marktgröße für Steinböden priorisieren. Im Gesundheitswesen unterstützen nicht poröse fortschrittliche Oberflächen und antimikrobielle Innovationen strenge Reinigungsroutinen, während Lobby- und Flurprogramme im Gastgewerbe Abriebfestigkeit und Designidentität betonen, die hohem Verkehr standhält. Öffentliche und Bildungsprojekte erfordern eine klare Dokumentation der Materialauswirkungen und Wartungspläne, was Steinsystemen entspricht, die durch EPD-Daten und standardisierte Oberflächen unterstützt werden [3]Quelle: "Embodied Carbon and Natural Stone," Natural Stone Institute, naturalstoneinstitute.org. Einzelhandels- und Mischnutzungsflächen kombinieren oft Stein-Gestaltungsbereiche mit anderen harten Oberflächen, um Budgetdisziplin und Verkehrsmuster zu balancieren und dabei Markenkohärenz im Markt für Steinböden aufrechtzuerhalten.

Das Wohnwachstum bleibt im absoluten Volumen wichtig, da Eigentümer von Einfamilien- und Mehrfamilienhäusern aufgeschobene Ersatzzyklen mit hochwertigen Looks und vertrauenswürdiger Markenkuratierung in der Steinbodenindustrie angehen. Die Verfügbarkeit dünner, leichterer Natursteinlösungen und gesinterter Optionen unterstützt mehr Haushalte, wo Untergrundverhältnisse oder Termineinschränkungen früher alternative Materialien begünstigten. Auf den Heimbereich ausgerichtete Distributoren erweitern weiterhin Designunterstützung und digitale Tools für die Fernauswahl, was den Komfort mit Naturstein und lookalike-Oberflächen erhöht, die allgemeine Renovierungsziele im Markt für Steinböden ergänzen. Für gewerbliche Eigentümer überwiegen dokumentierte Leistungs- und Nachhaltigkeitsnachweise häufig die anfänglichen Materialkosten, was Spezifikationen begünstigt, die die langfristigen Gesamtbetriebskosten und die Komplexität der Kohlenstoffberichterstattung im Markt für Steinböden senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B und Auftragnehmer wachsen schneller, da digitale Tools den Einzelhandel disintermediieren

B2C/Einzelhandelskunden hielten 66,60 % des Kanalanteils 2025, was die showroomgeführte Auswahl und Hausbesuche für Hausbesitzer widerspiegelt, während B2B/Auftragnehmer bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden, gestützt auf direkte Beziehungen, Unternehmenspreisgestaltung und digitale Reservierungsabläufe im Markt für Steinböden. Auf den Handel ausgerichtete Distributoren bauen regionale Hubs aus, um die Verfügbarkeit am nächsten Tag für Kernsteine und technisch hergestellte Platten zu gewährleisten, was die Auftragnehmertreue aufrechterhält und komplexe Projekte im Zeitplan hält. Visualisierungstools und kuratierte Produktsortimente bleiben für Verbraucher wichtig, aber professionelle Käufer priorisieren Zuverlässigkeit, Chargenbeständigkeit und technische Unterstützung, die das Vor-Ort-Risiko im Markt für Steinböden senkt.

Da nationale und regionale Programmmanager die Beschaffung über Portfolios konsolidieren, können Distributoren mit Installationsnetzwerken und spezialisierter Schulung größere Anteile standardisierter Auffrischungszyklen in Gastgewerbe, Gesundheitswesen und Einzelhandel in der Steinbodenindustrie erfassen. Produktankündigungen, die natürlichen Stein, Quarz und fortschrittliche gesinterte Linien umfassen, vereinfachen auch das Materialmanagement für Auftragnehmer, die einen einzigen Partner für verschiedene Zonen und Leistungsanforderungen wünschen. Im Prognosezeitraum wird der B2B-Kanal mit seiner Mischung aus Geschwindigkeit, technischer Unterstützung und Preisdisziplin voraussichtlich seine proportionale Rolle weiter ausbauen, während der Einzelhandel hausbesitzergeführte Projekte aufrechterhält, die auf persönliche Designberatung im Markt für Steinböden angewiesen sind.

Geografische Analyse

Asien-Pazifik macht 41,05 % des globalen Umsatzes 2025 aus, was sowohl den großflächigen Verbrauch als auch eine tiefe Basis an Steinbruch- und Verarbeitungskapazitäten widerspiegelt, die regionale Projekte und Exporte unterstützt. Die Kostenwettbewerbsfähigkeit in der Region wird durch die Nähe zwischen Steinbrüchen, Plattenwerken und wichtigen Häfen gestärkt, die zusammen die Lieferkosten für große Bauprogramme komprimieren. Indiens Kapazitätserweiterung bei technisch hergestelltem Stein veranschaulicht diese Dynamik, wobei Pokarna zwei Quarzanlagen in Telangana auf Bretonstone-Technologie mit einer Jahreskapazität von 15 Millionen Quadratfuß betreibt und den Großteil der Produktion nach Nordamerika exportiert, während die inländischen Placements mit steigenden städtischen Einkommen wachsen. Dokumentation und Transparenz sind zunehmend Teil der Ausschreibungsanforderungen, und Branchenverbände stellen Umweltproduktdeklarationen und Nachhaltigkeitsstandards bereit, die Exporteuren helfen, LEED- und ähnliche Programmanforderungen in Nordamerika und Europa zu erfüllen. Diese Fähigkeiten positionieren Asien-Pazifik als größtes Nachfragezentrum und zuverlässige kostengünstige Verarbeitungsplattform, die grenzüberschreitende Projekte bis 2026 und darüber hinaus versorgt.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 4,47 % sein, unterstützt durch eine anhaltende Pipeline von Gastgewerbe-, Bürger- und Mischnutzungsentwicklungen, die hochwertige Natursteine und fortschrittliche Platten in großem Maßstab spezifizieren. Flaggschiffprogramme in den Ländern des Golfkooperationsrats prägen weiterhin die Nachfrage nach hochsichtbaren Bodenbelägen und Verkleidungen in Flughäfen, Hotels, Kulturstätten und Einzelhandelsvierteln, was koordinierte Beschaffung und starke Logistikausführung erfordert. Regionale und internationale Lieferanten stärken Kapazitäten und Vertrieb, um diese Programme zu bedienen, wie bei Steinbruch- und Verarbeitungskonsolidierungen zu sehen ist, die den Durchsatz und die Versorgungszuverlässigkeit für große Ausschreibungen verbessern. Nachhaltigkeitsdokumentation beginnt auch Beschaffungsrahmen zu beeinflussen, und Branchenverbände stellen EPDs und Materialgesundheitsdokumentation bereit, die bei Bedarf in Kundenspezifikationen integriert werden können. Zusammen schaffen diese Faktoren eine klare Wachstumsbahn für Projekte, die langlebige, wartungsarme Oberflächen mit verifizierten Leistungs- und Rückverfolgbarkeitsnachweisen über die gesamte Wertschöpfungskette bevorzugen.

Nordamerika und Europa halten kleinere Anteile als Asien-Pazifik, weisen aber eine stetige Nachfrage auf, die auf Renovierungszyklen, Denkmalpflege und selektivem Neubau in institutionellen und gewerblichen Gebäuden basiert. Öffentliche Ausschreibungen und Unternehmensinterieurs fordern häufig EPD-gestützte Materialien und klare Nachhaltigkeitsdokumentation, was Lieferanten begünstigt, die emissionsarme Verarbeitung nachweisen und verifizierte Cradle-to-Gate-Daten für Stein- und technisch hergestellte Oberflächen bereitstellen können. Die Kapazitätslokalisierung ist auch in Nordamerika erkennbar, mit Investitionen wie dem Standort von Cosentino in Jacksonville, der Vorlaufzeiten verbessert, die Akzeptanz siliziumarmer Produkte unterstützt und mit sich entwickelnden Arbeitsschutzerwartungen bei der Verarbeitung und Installation übereinstimmt. In Europa betonen Lieferantennetzwerke rückverfolgbare Versorgung und zertifizierte Betriebe, die sowohl denkmalgerechte Restaurierungen als auch moderne Leistungsanforderungen in Gastgewerbe und öffentlichen Gebäuden unterstützen. Diese Elemente zusammen erhalten ausgewogene Entwicklungen in beiden Regionen, da Projekteigentümer langfristige Langlebigkeit, dokumentierte Materialauswirkungen und vorhersehbare Lieferung für Renovierungs- und Neubaupläne priorisieren.

Wettbewerbslandschaft

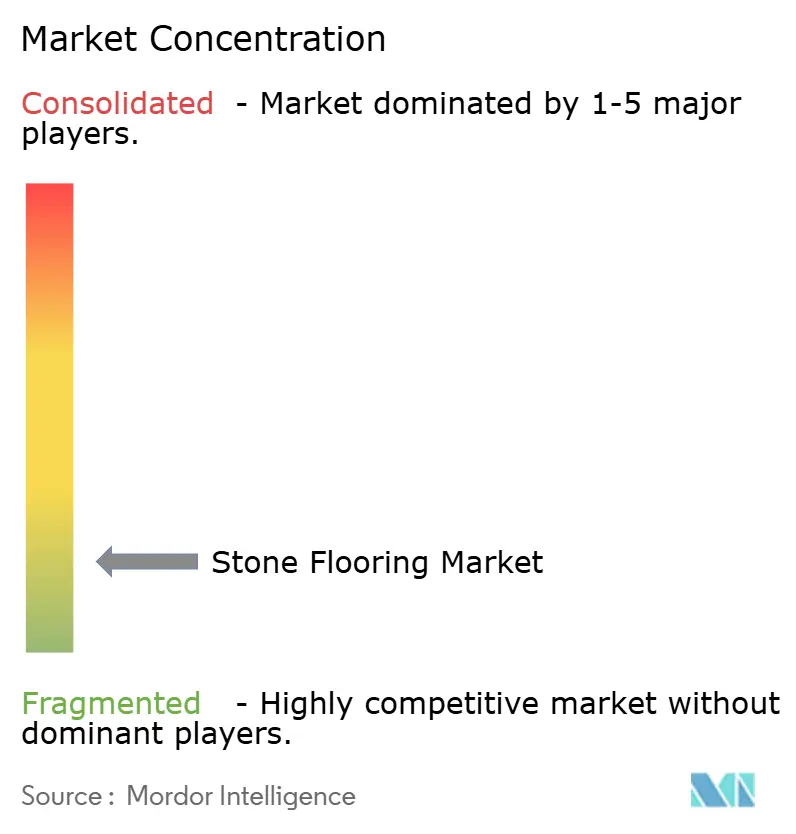

Der Markt für Steinböden ist strukturell fragmentiert, was die Preisgestaltung durch lokalen Wettbewerb und projektbezogene Verhandlungen beeinflusst, anstatt durch zentralisierte Kontrolle. Skalenvorteile entstehen bei Lieferanten, die Steinbruchbetrieb, Verarbeitung, Logistik und Installateurengagement kombinieren und zuverlässige Pipelines für Gastgewerbe- und institutionelle Käufer schaffen, die Chargenbeständigkeit und Liefersicherheit fordern. Mehrkategorie-Distributoren profitieren auch davon, Naturstein mit technisch hergestellten und gesinterten Angeboten zu kombinieren, was die Beschaffung für Portfolioeigentümer und Generalunternehmer im Markt für Steinböden vereinfacht.

Strategische Investitionen gestalten Servicestandorte und Compliance-Positionierung in Nordamerika und Europa um, einschließlich siliziumarmer Produktion, Showroom-Modernisierungen und Schulungsressourcen für großformatige Installation im Markt für Steinböden. Europäische Innovatoren haben auch 3D-Druck- und Durchkörper-Maserungstechniken vorangetrieben, die die ästhetische Lücke zu Naturmarmor schließen und eine breitere Platzierung ultrakompakter Platten in stark beanspruchten Böden ermöglichen. Naturstein-Spezialisten beantworten Renovierungs- und Arbeitskräfteherausforderungen mit leichteren Systemen und Ausrichtungshilfen, um die Installationszeit zu reduzieren und die Akzeptanz dort zu unterstützen, wo Untergrundeinschränkungen oder Arbeitskräftekapazitäten früher den Umfang begrenzten. Öffentliche Bekanntmachungen großer Bodenbelagskonglomerate bestätigen einen anhaltenden Fokus auf Kachel-, Stein- und Luxussegmente, die Widerstandsfähigkeit über Zyklen hinweg bieten, was breitere Vertriebs- und Händler-Ökosysteme im Markt für Steinböden verankert.

Jüngste Fusionen und Übernahmen sowie Kapazitätsbewegungen unterstreichen einen Fokus auf Fertigungsnähe, Designeinfluss und Markenpartnerschaften im Markt für Steinböden. Die Entscheidung einer großen europäischen Marke, fortschrittliche Produktion in Florida aufzubauen, stärkt die nordamerikanische Versorgung und stimmt mit Arbeitsschutzstandards überein, was Spezifikationen und Verarbeitungspraktiken prägt. Schieferproduzenten haben Steinbruch- und Verarbeitungsanlagen in Spanien konsolidiert, um Führung und Skalierung zu stärken und eine konsistente Versorgung für Fassaden- und Bodenprojekte mit Denkmalpflegeanforderungen sicherzustellen. Distributor-Erweiterungen, die regionale Hubs und Nächste-Tag-Service hinzufügen, stärken die Loyalität bei Auftragnehmern, die Zuverlässigkeit und Sortimentsbreite für große und zeitkritische Aufträge im Markt für Steinböden priorisieren.

Marktführer in der Steinbodenindustrie

MSI Surfaces (M S International, Inc.)

Daltile (Mohawk Industries)

Cosentino (Dekton, Silestone)

Levantina Group

Neolith

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cosentino präsentierte die Inlayr Design Technology auf der KBIS 2025, zusammen mit seiner ersten siliziumfreien Oberfläche unter dem Q0-Banner, neuen Dekton-Designs und Deklite-Ultraleicht-4-mm-Platten für hochleistungsfähige Verkleidungs- und Nachrüstungsanforderungen. Das Sortiment stärkt siliziumarme Optionen und reduziert das installierte Gewicht für enge Nachrüstungsrahmen.

- Januar 2026: Arizona Tile veröffentlichte seine Winter-2026-Kollektion und fügte mehrere Quarzite, einen Granit mit Satinoberfläche und ein neues Quarzdesign hinzu, was eine Komplettspezifikation für Wohn- und Gewerbsrenovierungen erweitert, die langlebige, hochwertige Looks suchen.

- November 2025: Arizona Tile stellte neue Quarz- und Natursteinkollektionen vor und erweiterte die Optionen über Preisbänder und Oberflächenoberflächen für verschiedene Projektprofile in den Vereinigten Staaten.

- Juni 2025: Lowe's schloss die Übernahme von Artisan Design Group (ADG) ab und erweiterte seine Design-, Vertriebs- und Installationsdienstleistungskapazitäten für Oberflächenoberflächen im gesamten US-amerikanischen Bau- und Hausbaumarkt.

Globaler Berichtsumfang des Marktes für Steinböden

Steinböden, auch bekannt als Natursteinböden, sind ein Bodenbelagsmaterial aus Naturstein. Natursteinböden werden aus einer Vielzahl von Natursteinmaterialien hergestellt, darunter Granit und Marmor sowie Kalkstein und Travertin.

Der Markt für Steinböden ist nach Produkt, Anwendung, Endnutzer und Region segmentiert. Nach Produkt ist der Markt in Schiefer, Granit, Marmor, Kalkstein, Travertin, Sandstein und andere (gebürstet, Schiefer usw.) segmentiert. Nach Anwendung ist der Markt in Bodenbelag, Wandverkleidung und maßgeschnittene Artikel segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe segmentiert. Nach Region ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Markt für Steinböden in Wertangaben (USD) für alle oben genannten Segmente.

| Marmor |

| Granit |

| Kalkstein und Travertin |

| Schiefer |

| Sandstein |

| Technisch hergestellter/Verbundstein |

| Neubau |

| Renovierung/Nachrüstung |

| Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| Unternehmensbüros | |

| Öffentliche und Regierungsgebäude | |

| Sonstige gewerbliche Nutzer |

| B2C/Einzelhandelskunden | Baumärkte |

| Spezialisierte Bodenbelagsfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer/Bauunternehmer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Marmor | |

| Granit | ||

| Kalkstein und Travertin | ||

| Schiefer | ||

| Sandstein | ||

| Technisch hergestellter/Verbundstein | ||

| Nach Bautyp | Neubau | |

| Renovierung/Nachrüstung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Unternehmensbüros | ||

| Öffentliche und Regierungsgebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | B2C/Einzelhandelskunden | Baumärkte |

| Spezialisierte Bodenbelagsfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer/Bauunternehmer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Steinböden und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Steinböden wird auf 13,99 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 bei einer CAGR von 3,52 % 16,62 Milliarden USD erreichen, unterstützt durch Premiumisierung und compliance-gesteuerte Spezifikationen.

Welche Produktkategorien führen und welche wachsen am schnellsten im Bereich Steinböden?

Marmor führte mit einem Umsatzanteil von 32,20 % im Jahr 2025, während technisch hergestellter und Verbundstein mit einer prognostizierten CAGR von 5,26 % bis 2031 am schnellsten wächst, was den Bedarf an Langlebigkeit und Konsistenz in Neubauten und Renovierungen widerspiegelt.

Welche Endnutzersektoren sind für kurzfristige Einsätze von Steinböden am attraktivsten?

Der Wohnbereich bleibt mit 57,40 % der Nachfrage 2025 der größte, aber der gewerbliche Bau zeigt mit einer CAGR von 6,03 % bis 2031 das schnellste Wachstum aufgrund von Hygiene-, Langlebigkeits- und ESG-Berichterstattungsprioritäten.

Welche Regionen sind für die Nachfrage und das Wachstum im Bereich Steinböden am wichtigsten?

Asien-Pazifik hält 41,05 % des Umsatzes 2025, während der Nahe Osten und Afrika mit einer CAGR von 4,47 % bis 2031 voraussichtlich am schnellsten wachsen werden, verankert durch große Gastgewerbe- und Bürgerprogramme.

Wie verändern Technologie und Nachhaltigkeit die Spezifikationen für Steinböden?

EPD-gestützter Naturstein und siliziumarme gesinterte oder technisch hergestellte Optionen gewinnen mit besserer Langlebigkeit, niedrigen VOC-Werten und verifizierbaren Umweltdaten an Popularität, was die Akzeptanz in Gesundheitswesen, Gastgewerbe und öffentlichen Gebäuden verbessert.

Welche Kanalverschiebungen prägen die Art und Weise, wie Stein spezifiziert und geliefert wird?

B2B- und Auftragnehmerkanäle wachsen schneller aufgrund direkter Beschaffung, regionaler Hubs und Installateurschulung, während der Einzelhandel für hausbesitzergeführte Upgrades, die durch Designtools unterstützt werden, groß bleibt.

Seite zuletzt aktualisiert am: