Marktgröße und Marktanteil für Bodenbeläge im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

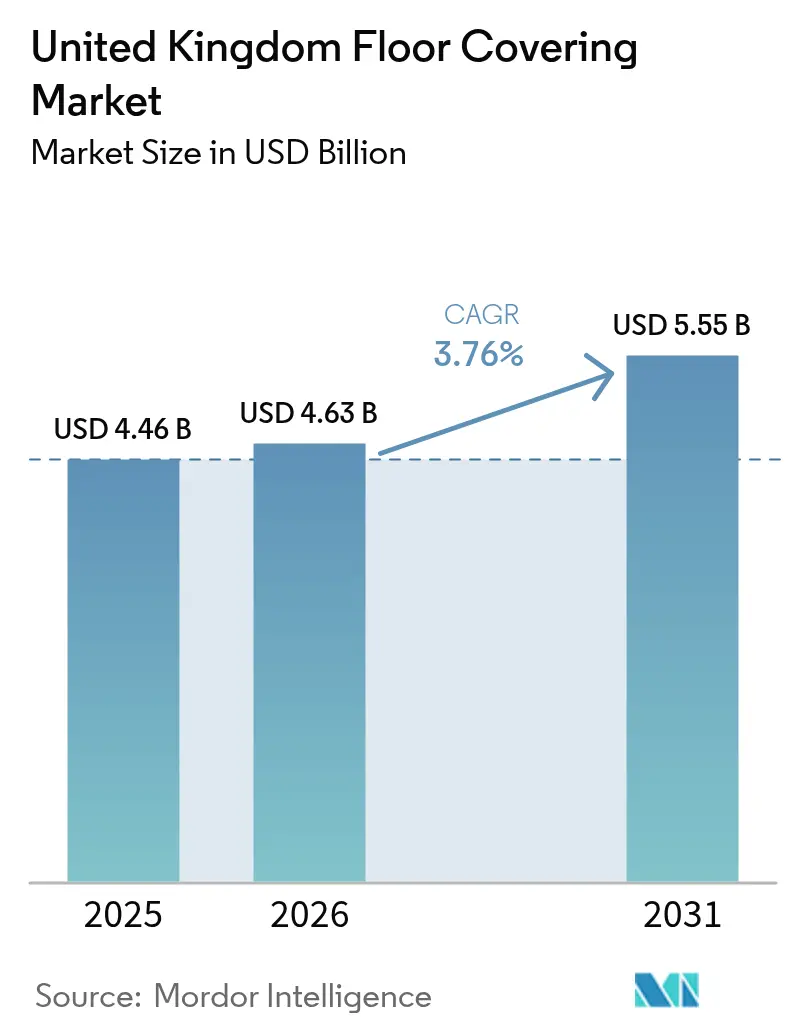

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden US-Dollar |

| Marktgröße (2026) | 4.63 Milliarden US-Dollar |

| Marktgröße (2031) | 5.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

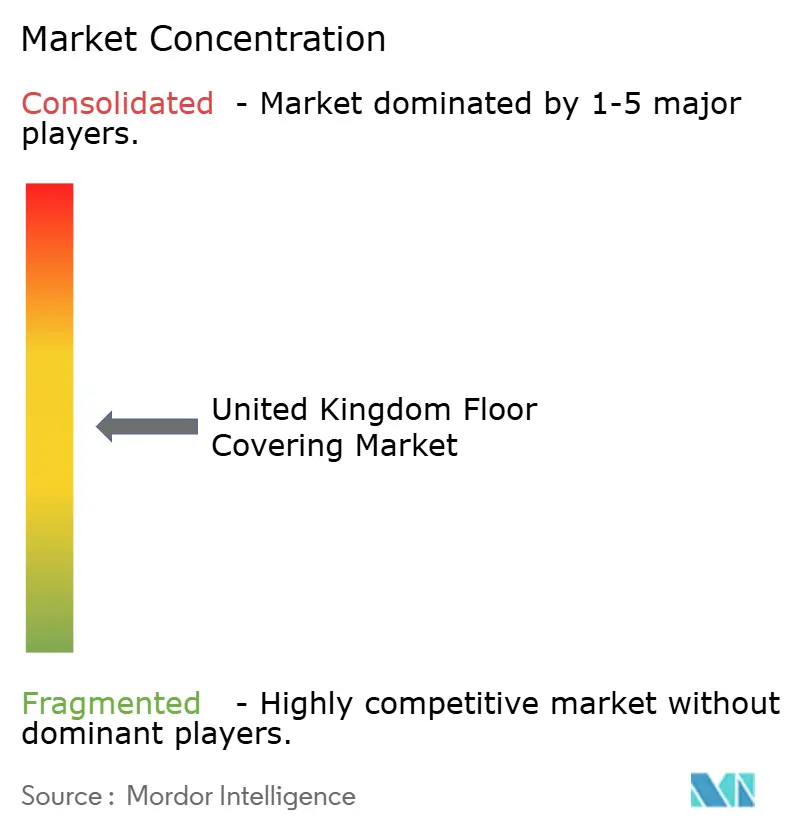

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bodenbeläge im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Bodenbeläge im Vereinigten Königreich erreichte im Jahr 2025 einen Wert von 4,46 Milliarden USD und soll im Jahr 2026 auf 4,63 Milliarden USD ansteigen, um bis 2031 bei einer CAGR von 3,8 % einen Wert von 5,55 Milliarden USD zu erreichen. Das Wachstum im Jahr 2026 spiegelt eine gemessene Expansion wider, da Netto-Null-Wohngebäude-Sanierungen, Pflegeheim-Renovierungen und Hybrid-Büro-Neugestaltungen mit der digitalen Beschaffung und Ausschreibung in Einklang gebracht werden, was die Produktauswahl und die Lieferantenpositionen verändert[1]Redaktionsteam, "Warm Homes Plan und Sanierungsprioritäten," Verband der Meisterbaubetriebe, fmb.org.uk . Nationale Sanierungsprogramme, die sich mit 20 Millionen ungedämmten Böden befassen, und der Warm Homes Plan zur Modernisierung von 5 Millionen Wohnhäusern lenken die Aufmerksamkeit auf Hartbodenbelag-Lösungen, die thermische Leistung mit geringem eingebettetem Kohlenstoff in Einklang bringen, in Übereinstimmung mit dem Zukunftshausstandard 2025. Digitale Ausschreibungsabläufe, die mit BIM und NBS verknüpft sind, sind mittlerweile weit verbreitet, wobei Nachhaltigkeitsziele in Projektbriefings häufig vorkommen, was Lieferanten mit Umweltproduktdeklarations-fähigen Portfolios und robusten Produktdaten begünstigt. Diese Verschiebungen unterstützen elastische Formate wie LVT bei der Renovierung von Gesundheitseinrichtungen und Büros und stärken den Wettbewerbsvorteil für Marken, die Umweltproduktdeklarationen, BIM-Objekte und Rücknahmeprogramme in Angebote für öffentliche Projekte integrieren, bei denen der eingebettete Kohlenstoff zusammen mit den Kosten bewertet wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte nicht-elastischer Bodenbelag mit einem Anteil von 43,0 % am Markt für Bodenbeläge im Vereinigten Königreich im Jahr 2025, während elastischer Bodenbelag bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen wird.

- Nach Bautyp hielt Neubau im Jahr 2025 einen Anteil von 53,8 % am Markt für Bodenbeläge im Vereinigten Königreich, während Renovierung und Ersatz bis 2031 voraussichtlich die höchste CAGR von 4,9 % verzeichnen wird.

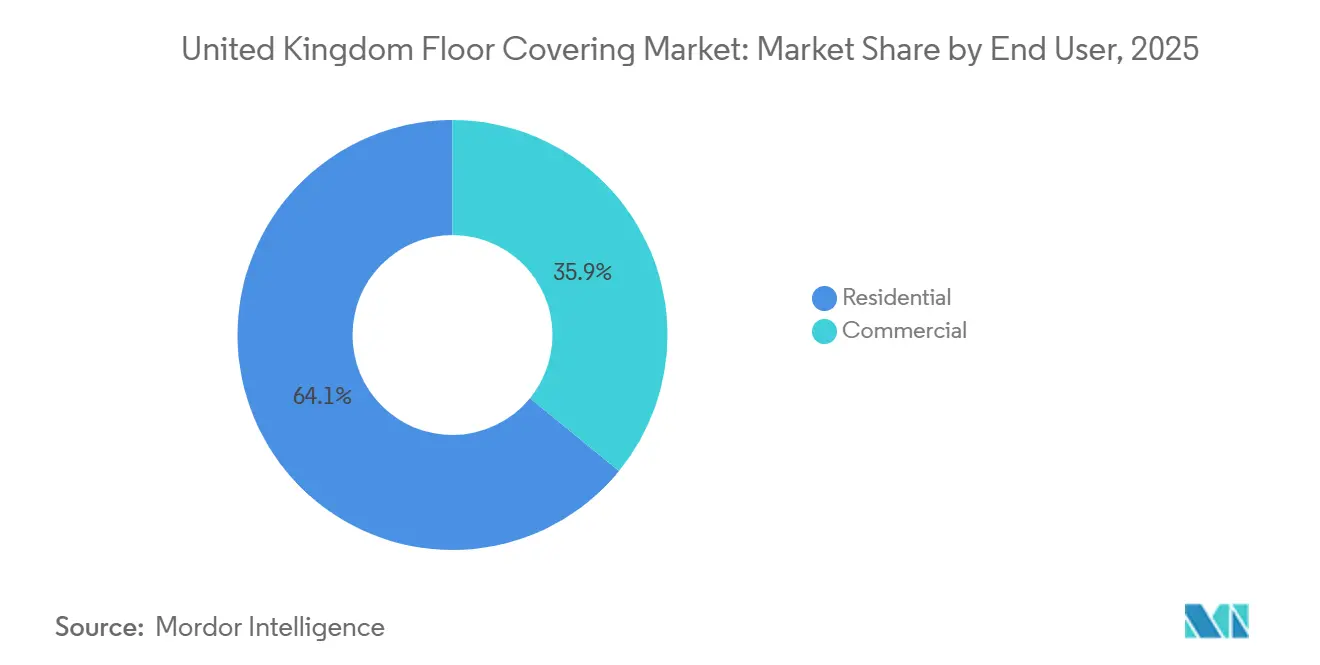

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 64,0 % auf den Wohnbereich, der bis 2031 voraussichtlich mit einer CAGR von 4,4 % wachsen wird.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 66,1 % auf den B2C-Einzelhandel, der bis 2031 voraussichtlich mit einer CAGR von 5,1 % wachsen wird.

- Nach Geografie führte England im Jahr 2025 mit einem Umsatzanteil von 71,6 %, während Schottland bis 2031 voraussichtlich mit einer CAGR von 5,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bodenbeläge im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Wohngebäude-Sanierungsprogramme beschleunigen Bodenbelag-Upgrades | +1.2% | England und Schottland, mit Ausstrahlungseffekten auf Wales und Nordirland, im sozialen Wohnungsbau | Mittelfristig (2–4 Jahre) |

| Wechsel von Teppich zu Hartbodenbelägen aus Hygienegründen und wegen geringem Wartungsaufwand | +0.9% | Global, mit Konzentration auf das gesundheitsintensive England und eine alternde Bevölkerung in Schottland | Kurzfristig (≤ 2 Jahre) |

| Renovierungen von Gesundheitseinrichtungen und Pflegeheimen begünstigen Sicherheit und elastische Bodenbeläge | +0.8% | England, Schottland, Wales, Gesundheitsimmobilien und Pflegestandorte | Mittelfristig (2–4 Jahre) |

| Hybrid-Büro-Neugestaltungen fördern akustische und modulare Bodenbeläge | +0.6% | Städtische Kernbereiche Englands, Tier-1-Städte Schottlands | Kurzfristig (≤ 2 Jahre) |

| Beschaffung mit Fokus auf eingebetteten Kohlenstoff und Anforderungen an Umweltproduktdeklarationen gestalten Materialauswahl neu | +0.7% | National, frühe Gewinne bei öffentlichen Projekten in London, Manchester und Edinburgh | Langfristig (≥ 4 Jahre) |

| BIM- und NBS-gesteuerte digitale Ausschreibung erhöht Erfolge für ausschreibungsbereite Marken | +0.5% | National, konzentriert auf öffentliche und große gewerbliche Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Wohngebäude-Sanierungsprogramme beschleunigen Bodenbelag-Upgrades

Ein großer Wohngebäudebestand mit ungedämmten Böden treibt koordinierte Sanierungsmaßnahmen voran, die sekundäre Bodenbelagsersetzungen auslösen, wenn Dämmarbeiten Unterböden freilegen oder wenn Hausbesitzer sich entscheiden, die Oberflächen im gleichen Projektzeitraum zu verbessern. Der Warm Homes Plan zur Modernisierung von Millionen von Wohnhäusern lenkt die Nachfrage auf Hartbodenbelag-Systeme, die thermische Leistung, Feuchtigkeitstoleranz und Kompatibilität mit Fußbodenheizung in Übereinstimmung mit den Zielen des Zukunftshausstandards 2025 für geringere Betriebsemissionen verbinden. In der Praxis bündeln lokale Programme Wand-, Dachboden- und Bodendämmung mit konformen Belägen, was den Durchsatz für Hersteller verbessert, die U-Wert-Beiträge und eingebetteten Kohlenstoff in Umweltproduktdeklarationen in der Ausschreibungsphase dokumentieren können[2]Redaktionsteam, "Nachhaltigkeits- und Umweltproduktdeklarations-Leitfaden für Bodenbeläge," Verband für Vertragsbodenbeläge, cfa.org.uk. Öffentliche Auftraggeber drängen auf nachweislich kohlenstoffarme Materialien, sodass Lieferanten mit veröffentlichten Kohlenstoffzahlen von der Wiege bis zur Bahre und Rücknahmeprogrammen ihre Angebote stärken und das Risiko bei Rahmenausschreibungen reduzieren. Diese Kräfte erweitern den adressierbaren Markt für elastische und Ingenieurholzlösungen bei sozialen Vermietern und Eigennutzern, was den Markt für Bodenbeläge im Vereinigten Königreich mittelfristig unterstützt. Die Kontinuität der Finanzierung nach den aktuellen Ausgabenfenstern wird das Tempo der jährlichen Installationen beeinflussen, aber die Richtung bleibt für thermisch effiziente Hartbodenbeläge im Markt für Bodenbeläge im Vereinigten Königreich unterstützend.

Wechsel von Teppich zu Hartbodenbelägen aus Hygienegründen und wegen geringem Wartungsaufwand

Nachpandemische Designentscheidungen und Infektionskontrollpraktiken in klinischen Umgebungen verstärken den Wechsel von Breitbahn-Teppich zu nahtlosen, elastischen und modularen Hartbodenbelägen, die schnell gereinigt werden können und Allergenreservoire reduzieren. Offene Wohnhäuser und tierfreundliche Haushalte entscheiden sich ebenfalls für LVT und Laminat wegen der einfachen Pflege und Kompatibilität mit Fußbodenheizung, was den Markt für Bodenbeläge im Vereinigten Königreich in Richtung Hartbodenbeläge in Wohnbereichen im Erdgeschoss umgestaltet. Führende Marken haben ihre Starrkern- und Klick-LVT-Kollektionen aufgefrischt, um Installationsgeschwindigkeit und Wasserbeständigkeit zu verbessern, während sie Holz- und Steinästhetik beibehalten, die für Wohn- und Boutique-Gewerbekäufer attraktiv sind. Gesundheits- und Pflegeeinrichtungen bevorzugen nahtloses Sicherheitsvinyl und Sockelleisten, um Schmutzfallen zu minimieren und Tiefenreinigungsprotokolle zu unterstützen, die von Infektionspräventionsteams gefordert werden, was die elastischen Volumina im Markt für Bodenbeläge im Vereinigten Königreich weiter ausdehnt[3]Redaktionsteam, "Rutschhemmungs-Bewertungswerkzeuge und Leitfaden," Gesundheits- und Sicherheitsbehörde, hse.gov.uk . Da sich diese Präferenzen in langfristigen Ausschreibungen festigen, bleibt Teppich in Schlafzimmern und ausgewählten Gastgewerbe-Anwendungsfällen wichtig, gibt aber in stark frequentierten und klinischen Bereichen im Markt für Bodenbeläge im Vereinigten Königreich Marktanteile an Hartbodenbeläge ab. Hersteller passen antimikrobielle, akustische und rutschhemmende Eigenschaften an, um diesen Anforderungen gerecht zu werden, und richten Produkt-Roadmaps auf Compliance- und Wartungsprioritäten im Jahr 2026 aus.

Renovierungen von Gesundheitseinrichtungen und Pflegeheimen begünstigen Sicherheit und elastische Bodenbeläge

Die Einhaltung der Bauvorschriften Teil M und der Rutschhemmungs-Leitlinien der Gesundheits- und Sicherheitsbehörde drängt Betreiber zu Sicherheitsvinyl und elastischen Systemen mit antimikrobieller Leistung und integrierter Sockelleiste, was diese Einrichtungen zu einer stetigen Käufergruppe macht, selbst wenn der breitere Bau verlangsamt. Die demografische Alterung erhöht das Volumen und die Komplexität der Pflegeversorgung und steigert die Nachfrage nach Oberflächen, die das Sturzrisiko reduzieren und eine effektive Reinigung in Gemeinschaftsräumen und Nasszellen im Markt für Bodenbeläge im Vereinigten Königreich ermöglichen. Modernisierungen von NHS-Immobilien und der Ausbau von Diagnosezentren müssen starken Fußgängerverkehr und chemische Belastung bewältigen, weshalb sie gewerbliche elastische Systeme mit langlebigen Oberflächen spezifizieren, die von technischen Diensten mit Sitz im Vereinigten Königreich unterstützt werden. Elastische Kollektionen mit akustischen Unterlagen, die eine Trittschalldämmung von 18 bis 19 dB erreichen, werden auch für Bildungseinrichtungen und betreutes Wohnen ausgewählt, was Einrichtungen hilft, akustische Richtlinien zu erfüllen, die typischerweise in Schulen verwendet und nun von vielen Projektteams übernommen werden. Lieferanten, die Umweltproduktdeklarationen, BIM-Objekte und Wartungsprotokolle in Einreichungspakete bündeln können, verbessern ihre Vorqualifikationspunkte für Gesundheitsrahmen, was für die Gewinnung von Mehrstandort-Rollouts im Markt für Bodenbeläge im Vereinigten Königreich wesentlich ist. Dieses compliance-verankerte Beschaffungsmuster stabilisiert elastische Volumina und reduziert die Empfindlichkeit gegenüber zyklischen Schwankungen, was den Ausschreibungsimpuls bis 2026 aufrechterhält.

Beschaffung mit Fokus auf eingebetteten Kohlenstoff und Anforderungen an Umweltproduktdeklarationen gestalten Materialauswahl neu

Gesamtlebenszykluskohlenstoffbewertungen und Berichte über eingebetteten Kohlenstoff sind nun in vielen Kommunal- und Zentralregierungsprojekten verankert, was Entscheidungen hin zu Produkten mit von Dritten verifizierten Umweltproduktdeklarationen und geringeren Emissionen von der Wiege bis zur Bahre verlagert. Rahmen- und Ausschreibungsunterlagen fordern häufig A1-A3-Kohlenstoffzahlen und den Nachweis erneuerbarer Energie in der Fertigung, was Lieferanten mit veröffentlichten Daten und im Vereinigten Königreich hergestellten Sortimenten begünstigt, die Lieferung und Offenlegung im Markt für Bodenbeläge im Vereinigten Königreich unterstützen. Hersteller, die geringen eingebetteten Kohlenstoff für elastische und Teppichfliesen-Rückseiten offenlegen oder die kohlenstoffnegative Holz- und Linoleumlinien liefern, werden bei Universitäts-, Kommunal- und NHS-Projekten häufiger in die engere Wahl gezogen. Produktentwicklungsinvestitionen in bio-zugeordnete Inputs und zirkuläre Polymere liefern Umweltproduktdeklarationen, die geringere Lieferkettenemissionen verfolgen, und helfen dabei, BREEAM-Punkte und unternehmenseigene Netto-Null-Ziele bei institutionellen Kunden zu erschließen. Umweltproduktdeklarations-fähige Portfolios reduzieren auch den Verwaltungsaufwand für Auftragnehmer und Architekten, indem sie die Dokumentation vereinfachen und Designs an Planungsanforderungen ausrichten, die Materialkreisläufe und Biodiversitätsnetto-Gewinn-Ziele ansprechen. Dieser Beschaffungsfilter wird voraussichtlich im Laufe der Zeit stärker werden und offenlegungsbereite Marken im Markt für Bodenbeläge im Vereinigten Königreich weiter belohnen, da lokale Behörden die Obergrenzen für eingebetteten Kohlenstoff bei Renovierungen verfeinern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schleppende Wohnimmobilientransaktionen verlängern Ersatzzyklen im Wohnbereich | -0.8% | Hypothekenabhängige Märkte in England und Wales; Schottland ist weniger exponiert | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen und Verzögerungen bei öffentlichen Kapitalinvestitionen | -0.6% | National, akut bei Kommunen mit engeren Reserven | Mittelfristig (2–4 Jahre) |

| UKCA-Kennzeichnung und VOC-Emissionskonformität erhöhen Import- und Testkosten | -0.4% | National, unverhältnismäßige Auswirkungen auf importabhängige Lieferanten | Mittelfristig (2–4 Jahre) |

| Deponiesteuer und Abfallvorschriften erhöhen Entsorgungskosten für abgetragene Bodenbeläge | -0.3% | England und Wales; separate Regelungen in Schottland und Nordirland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schleppende Wohnimmobilientransaktionen verlängern Ersatzzyklen im Wohnbereich

Die Transaktionsaktivität im Jahr 2026 bleibt im Vergleich zum Niveau vor der Pandemie gedämpft, was Vorverkaufsauffrischungen und Nachkauf-Upgrades verzögert, die normalerweise einen Teil der Wohnbodenbelagsnachfrage im Markt für Bodenbeläge im Vereinigten Königreich antreiben[4]Redaktionsteam, "Hypothekenmarkt und Haushaltsfinanzen im Vereinigten Königreich," UK Finance, ukfinance.org.uk . Höhere Hypothekenzinsen schrecken Erstkäufer und Umzugswillige ab, verlängern Ersatzzyklen und reduzieren impulsive Upgrades, die mit Eigentumsänderungen verbunden sind. Dieses Muster belastet die Volumina bei großen B2C-Einzelhändlern und unabhängigen Händlern, die auf aktive Hausumzüge angewiesen sind, während Online-Plattformen, die schnelle Lieferung anbieten, einen größeren Anteil des kleineren aktiven Käuferpools gewinnen. Regionale Unterschiede sind wichtig, da das schottische Eigentumsübertragungssystem und die Haushaltsfinanzen den Rückgang gemildert haben und stetigere transaktionsgebundene Hauskäufe in wichtigen städtischen Märkten unterstützen. Ersatzzyklen verlängern sich für Teppich und einige Einsteiger-Hartbodenbeläge, da Haushalte diskretionäre Renovierungen aufschieben, was die Mischung hin zu Produkten mit längerer Garantie verschiebt, die eine längere Nutzungsdauer im Markt für Bodenbeläge im Vereinigten Königreich rechtfertigen. Dieser kurzfristige Nachfragerückgang wird teilweise durch Sanierungsprogramme und wesentliche Ersetzungen gemildert, wird aber das Aufwärtspotenzial im Jahr 2026 dennoch begrenzen.

Budgetbeschränkungen und Verzögerungen bei öffentlichen Kapitalinvestitionen

Beschaffungsverzögerungen und Profilverschiebungen in öffentlichen Budgets verlangsamen Installationen in Schulen, Krankenhäusern und öffentlichen Gebäuden, was Vergabe- und Ausbaufristen im Markt für Bodenbeläge im Vereinigten Königreich in spätere Jahre verschiebt. Kommunen, die inflationsbedingte Kostenüberschreitungen bewältigen, verschieben nicht dringende Bodenbelagsersetzungen in Teilen ihres Bestands, was einen Rückstau schafft, der sich auflösen könnte, wenn sich die Finanzierungsfenster stabilisieren. Zentrale Mittelzuweisungen in den Jahren 2025 und 2026 priorisierten dringende Kapazitätssteigerungen im Gesundheitswesen und in der Sonderpädagogik, was weniger Ressourcen für die Instandhaltung bestehender Anlagen ließ. Lieferanten, die auf öffentliche Aufträge abzielen, sehen sich längeren Ausschreibungs-zu-Auftrags-Zyklen und stärkerem Value Engineering gegenüber, um enge Budgets zu erfüllen, was die Margen komprimiert und die Angebotsabnutzung erhöht. Auftragnehmer priorisieren Projekte mit höheren Margen und gesicherter Finanzierung, wie Gesundheitseinrichtungen und private Rechenzentren, was Teile der Bildungs- und Bürorenovierungssegmente unterversorgt lässt. Das Ergebnis ist ein langsameres öffentliches Segment im Jahr 2026 mit einer Pipeline, die eine spätere Freisetzung der aufgeschobenen Bodenbelagsnachfrage im Markt für Bodenbeläge im Vereinigten Königreich unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elastische Bodenbeläge übertreffen traditionelle Kategorien

Nicht-elastischer Bodenbelag hielt im Jahr 2025 einen Anteil von 43,0 %, was die anhaltende Nachfrage nach Keramik, Porzellan und Ingenieurholz in Kernanwendungen widerspiegelt, während elastischer Bodenbelag das am schnellsten wachsende Segment ist, mit einer CAGR von 5,9 % von 2026 bis 2031. Die LVT-Einführung in Gesundheits-, Pflege- und Hybrid-Büroumgebungen treibt diese Entwicklung voran, da antimikrobielle Leistung, akustischer Komfort und geringer Wartungsaufwand nun in Ausschreibungen für große Projekte im Markt für Bodenbeläge im Vereinigten Königreich priorisiert werden. Elastisches Vinylboden hält seinen Platz im sozialen Wohnungsbau und in Industrieräumen, wo Budgets eng sind, während Klick-LVT durch Installationsgeschwindigkeit und realistische Designs, die für Renovierungen geeignet sind, Marktanteile gewinnt. Gummi und Kork bleiben Nischenprodukte, bieten aber Wachstumsvektoren in Fitnessstudios, Spielbereichen und nachhaltigkeitsorientierten Wohnprojekten, die Stoßdämpfung und biobasierte Inhalte schätzen. Linoleum gewinnt in kohlenstoffarmen Schulprojekten wieder an Relevanz aufgrund seines biogenen Inhalts und seiner Hygieneeigenschaften, die mit im Vereinigten Königreich hergestellten Linien kombiniert werden, die erneuerbare Energie und kürzere Logistik dokumentieren können. Diese Präferenzen begünstigen elastische Plattformen, die akustische, sicherheits- und hygienebezogene Checklisten im Markt für Bodenbeläge im Vereinigten Königreich erfüllen können.

Teppiche und Teppichböden machen einen wesentlichen Anteil der installierten Böden aus, doch die strukturelle Neigung zu Hartbodenbelägen aus Hygienegründen und wegen des Wartungsaufwands setzt Breitbahn-Teppich in stark frequentierten und klinischen Bereichen weiterhin unter Druck. Premium-Teppich behält seine Zugkraft in luxuriösen Wohnbereichen und Boutique-Gastgewerbe durch markante Muster und Texturen, die als Gestaltungselemente dienen, anstatt als Standardoberflächen für ganze Böden. Innerhalb der nicht-elastischen Porzellankacheln stärken neue Kapazitätsverpflichtungen das Angebot an großformatigen Fliesen für gewerbliche Lobbys und Verkehrsknotenpunkte und festigen ihren Anteil in stark beanspruchten Bereichen. Ingenieurholz expandiert innerhalb der Holzkategorie aufgrund seiner Dimensionsstabilität unter Fußbodenheizung und weil einige Sortimente kohlenstoffnegative Umweltproduktdeklarationen tragen, die für kohlenstoffarme Ausschreibungen attraktiv sind. Laminat bleibt relevant in Miet- und Budget-Neubauten, wo Ersatzgeschwindigkeit entscheidend ist, während Starrkern-LVT Wert zu ähnlichen Preispunkten erfasst und überlegene Wassertoleranz im Markt für Bodenbeläge im Vereinigten Königreich bietet. Nicht-elastische Kategorien bleiben für Küchen-, Bad- und Eingangsbereiche zentral, während elastische Familien die meisten Wachstumsvektoren erfassen, die in Compliance, Akustik und geringem Wartungsaufwand verankert sind.

Nach Bautyp: Renovierung gewinnt an Bedeutung, während Neubau stagniert

Renovierung und Ersatz ist das am schnellsten wachsende Segment mit einer CAGR von 4,9 % von 2026 bis 2031, während Neubau im Jahr 2025 einen Anteil von 53,8 % hielt, da Fertigstellungen und Build-to-Rent-Aktivitäten die Basisvolumina aufrechterhielten. Hypothekenbeschränkungen und vorsichtige Käufer verstärken eine Mentalität des Verbleibens in der eigenen Immobilie, die Hausbesitzer länger in ihren Häusern hält, EPC-Bewertungen und Komfort verbessert und die Nachfrage nach Klick-LVT und Laminat steigert, das über Einzelhandelskanäle im Markt für Bodenbeläge im Vereinigten Königreich ausgewählt wird. Soziale Wohnungsvermieter führen auch materialorientierte Sanierungen durch, um EPC-Band C zu erreichen, was Unterbodenvorbereitungen und Bodenbelagsersetzungen in vielen Immobilien in den Anwendungsbereich bringt. Gewerbliche Renovierungen spiegeln die Hybrid-Arbeitsnachfrage nach modularen, akustisch freundlichen Böden wider, die schnell installiert werden und Konfigurationsänderungen ermöglichen, was den elastischen, modularen Teppichimpuls in Büro-, Lern- und Gesundheitseinrichtungen aufrechterhält. Neubauleistungen waren langsamer, aber die Bodenbelagsausgaben pro Einheit sind in einigen Entwicklungen gestiegen, da Käufer Hartbodenbeläge in Schlüsselräumen anstelle von vollständigen Teppichpaketen bevorzugen. Der Markt für Bodenbeläge im Vereinigten Königreich profitiert von diesem Ausschreibungsaufschwung, auch wenn die Baugenehmigungen nachlassen.

Mit Blick auf die Zukunft haben Renovierungsprojekte weniger regulatorische Auslöser als Neubauten, was bei Genehmigungen und Ausführungsgeschwindigkeit für zeitkritische gewerbliche und öffentliche Anlagen hilft. Öffentliche Rahmen werden weiterhin aufgeschobene Instandhaltung freigeben, insbesondere in Bildungs- und Gesundheitseinrichtungen, wo Bodenbeläge das Ende ihrer Nutzungsdauer erreichen und Projektteams Rücknahme oder Wiederverwendung nutzen können, um Kreislaufziele zu erfüllen. Die Strategien der Hausbauer sind gemischt, wobei einige Annehmlichkeiten und Premium-Oberflächen betonen, um den Wert in langsamer verkaufenden Projekten zu unterstützen, einschließlich einer breiteren Verwendung von LVT in Küchen, Badezimmern und Fluren. Private Vermieter investieren auch in thermische Upgrades, um Energiestandards zu erfüllen, was oft Unterbodenddämmung und neue Beläge umfasst, die einem höheren Mieterwechsel standhalten. Der Markt für Bodenbeläge im Vereinigten Königreich wird weiterhin Einheitsvolumentreiber und Ausschreibungs-Upgrades pro Einheit ausbalancieren, während sich der Zyklus bis 2026 entwickelt. Der Renovierungsmix und die digitale Beschaffung werden bestimmen, welche Lieferanten die meisten elastischen Marktanteilsgewinne erzielen.

Nach Endnutzer: Dominanz des Wohnbereichs mit gewerblicher Widerstandsfähigkeit

Der Wohnbereich machte im Jahr 2025 64,0 % des Wertes aus und soll bis 2031 mit einer CAGR von 4,4 % wachsen, unterstützt durch Sanierungen von Eigennutzern, Upgrades im privaten Mietsektor zur Erfüllung der Mindeststandards für Energieeffizienz und soziale Wohnungsprogramme, die Bodendämmung mit neuen Belägen bündeln. Produktentscheidungen im Wohnbereich betonen Reinigungsfreundlichkeit, Kompatibilität mit Fußbodenheizung und akustische Kontrolle für Mehrfamilienhäuser, was LVT, Laminat und Ingenieurholz in stark genutzten Räumen im Markt für Bodenbeläge im Vereinigten Königreich begünstigt. Soziale Vermieter standardisieren elastische Ausschreibungen in Nasszellen und stark beanspruchten Bereichen, um Ersatzzyklen zu verlängern und die Instandhaltung zu vereinfachen, während sie Rücknahmeoptionen einsetzen, wenn verfügbar, um Kreislaufziele zu erfüllen. Eigennutzer verlassen sich mehr auf Einzelhandelskanäle für die Produktauswahl und Installationsdienstleistungen, während Mieter von vermieterinitiierten Upgrades profitieren, die Lebenszykluskosten verwalten und die Compliance sicherstellen. Diese Muster verankern den Wohnbereich als größten Endnutzer, während die Mischung hin zu elastischen Formaten verschoben wird, die Hygiene- und Nachhaltigkeitserwartungen erfüllen. Der Markt für Bodenbeläge im Vereinigten Königreich passt weiterhin Sortimente und Dienstleistungen an diese Wohnbedürfnisse an.

Die gewerbliche Nachfrage hält einen beträchtlichen Anteil und wächst in einem stetigen Tempo, da Hybrid-Büros, Gastgewerbe und ausgewählte Einzelhandelsformate in Renovierungen investieren, die Langlebigkeit und Akustik priorisieren. Gesundheitswesen und Bildung, die oft über öffentliche Rahmen beschafft werden, gehören zu den am schnellsten wachsenden gewerblichen Segmenten, da die Dienstleistungserbringung expandiert und modernisiert wird und elastische, modulare Systeme erfordert, die durch Umweltproduktdeklarationen und BIM-Daten dokumentiert sind. Industrieböden sind stärker polarisiert, wobei viele Einrichtungen Beton oder Beschichtungen verwenden, während Reinraum-, Lebensmittel- und Pharmabetriebe spezialisierte ESD- und chemikalienbeständige Lösungen benötigen, die Premium-Preise erzielen. Öffentliche Anlagen sehen sich im Jahr 2026 Finanzierungsbeschränkungen gegenüber, aber mehrjährige Rahmen bieten Transparenz und eventuelle Freisetzung aufgeschobener Bodenbeläge in Schulen und öffentlichen Gebäuden. Diese Faktoren verteilen das Wachstum ungleichmäßig, unterstützen aber dennoch eine konsistente Pipeline für Marken, die in elastischen, modularen Kategorien im Markt für Bodenbeläge im Vereinigten Königreich positioniert sind. Die Diversifizierung der Endnutzer bleibt wichtig für die Umsatzstabilität, da sich Wohnzyklen in die entgegengesetzte Richtung von Teilen der gewerblichen Aktivität bewegen können.

Nach Vertriebskanal: Einzelhandel hält stand, aber B2B-Qualitätsprämien bleiben bestehen

B2C-Einzelhandelskanäle beherrschten im Jahr 2025 einen Anteil von 66,1 % und sollen bis 2031 mit einer CAGR von 5,1 % wachsen, angetrieben durch Online-Hubs, Fachgeschäftsservice und Baufachmarkt-Bequemlichkeit für heimwerkerorientierte Käufe. Online-Plattformen, die digitales Stöbern mit regionalen Lagern und Lieferung am nächsten Tag kombinieren, erweitern die Reichweite zu Hausbesitzern und kleinen Handelskonten, verbessern die Verfügbarkeit und verkürzen Lieferzeiten im Markt für Bodenbeläge im Vereinigten Königreich. Baufachmärkte halten einen Anteil bei Heimwerkern, indem sie Klebstoffe, Unterlagen und Werkzeuge bündeln, während Fachgeschäfte eine Premium-Service-Nische aufrechterhalten, die Beratungen zu Hause und kuratierte Designs umfasst. Direktverbrauchermodelle von designorientierten Marken führen weitere Auswahl ein und üben Margendruck auf Zwischenhändler aus, indem sie Fabrikbestellungen mit zertifizierten Verlegenetzwerken kombinieren. Diese Einzelhandelsdynamik erhält den Kernkanal aufrecht, wenn die Transaktionsvolumina nachlassen, da digitale Preisgestaltung und Logistik die Such- und Wechselkosten für Käufer senken. Der Markt für Bodenbeläge im Vereinigten Königreich wird eine anhaltende Online-Durchdringung neben widerstandsfähigen Fachservice-Modellen erleben.

B2B-Auftragnehmer und Händlerkanäle halten den verbleibenden Anteil und wachsen langsamer, dienen aber als Ausschreibungsbeeinflusser, die Bruttomargen durch technischen Support und Projektkredite steigern können. Nationale Hausbauer beziehen direkt von ausgewählten Herstellern unter Volumenvereinbarungen, während regionale Auftragnehmer und Ladenausstatter auf Handelshändler für Logistik, Schulung und Datenblätter angewiesen sind, die die Compliance in Ausschreibungen vereinfachen. Die öffentliche Beschaffung über Rahmen bevorzugt Lieferanten, die Umweltproduktdeklarationen dokumentieren, sozialen Mehrwert liefern und digitale Reifestandards erfüllen können, was direkte Beziehungen zu Herstellern in einen größeren Anteil der Vergaben zieht. Das B2B-Wachstum spiegelt die breitere Verlangsamung bei gewerblichen Starts wider, aber sein strategisches Gewicht ist hoch, da frühzeitiges Engagement mit Architekten und Gebäudetechnik-Teams Entscheidungen bei komplexen Projekten festigen kann. Händler und Hersteller pflegen Handelsrabattstrukturen und Außendienstunterstützung, da diese Investitionen den Durchfluss und die Wiederholungsausschreibung im Markt für Bodenbeläge im Vereinigten Königreich fördern. Im Jahr 2026 wird B2B für komplexe Renovierungen und institutionelle Projekte unverzichtbar bleiben, auch wenn der Einzelhandel mehr Wohnströme aufnimmt.

Geografische Analyse

England machte im Jahr 2025 71,6 % des Wertes aus, unterstützt durch dichte Bautätigkeit, Bürorenovierungen und höhere diskretionäre Ausgaben für Premium-Oberflächen in großen Ballungsräumen. Bevölkerungskonzentration und große Immobilienbestände in London und dem Südosten bilden die Basisnachfrage, während Sanierungsprogramme in nördlichen Stadtregionen elastische Volumina in soziale Wohnungsportfolios lenken. Büromärkte in London, Manchester und Leeds bevorzugen weiterhin akustische modulare Lösungen für Hybrid-Layouts, was elastische und modulare Teppichauswahlen unterstützt. Planungsbedingungen, die akustische Leistung bei Büro-zu-Wohnumwandlungen ansprechen, fördern hochwertigere Lösungen in verbleibenden gewerblichen Böden. Einzelhandels- und Gastgewerbe-Ausbauten variieren je nach Teilmarkt, wobei Outlet- und Convenience-Formate typischerweise langlebige, reinigungsfreundliche Beläge in stark frequentierten Bereichen verwenden. Englands Wachstumstempo verlangsamt sich im Vergleich zu Schottland aufgrund von Wohnliquiditätsbeschränkungen und einer langsameren Erholung der zentralen Bürobelegung, doch die Ausschreibungen pro Einheit neigen zu Hartbodenbelägen in Schlüsselräumen. Diese Faktoren halten den Markt für Bodenbeläge im Vereinigten Königreich in England verankert, mit einem starken Schwerpunkt auf elastischer Leistung und offenlegungsbereiter Dokumentation.

Schottland soll das schnellste Wachstum verzeichnen, mit einer CAGR von 5,1 % bis 2031, da Fintech- und Biowissenschaftsinvestitionen in Edinburgh und Glasgow eine stetige Pipeline von Ausbauten und Renovierungen speisen. Öffentliche Programme mit robusten Energiestandards beschleunigen die Dämmung von Sozialwohnungen und damit verbundene Bodenbelagsersetzungen, während gewerbliche Mieter akustischen Komfort und Wellness-Funktionen in neuen Entwicklungen priorisieren. Pflegeeinrichtungen rüsten auf Sicherheitsvinyl und Sockelinstallationen um, um strenge Infektionskontroll- und Rutschhemmungsziele zu erfüllen, die oft anspruchsvoller sind als englische Leitlinien. Ingenieurholz und Kork profitieren von höheren thermischen Leistungszielen und Zielen für eingebetteten Kohlenstoff in der schottischen Politik, was die Materialauswahl in Wohn- und öffentlichen Anlagen leitet. Modulare Systeme dominieren Büroausbauten der Klasse A aufgrund von Flexibilität und Geschwindigkeit, während elastische Linien Nassbereiche und stark beanspruchte Korridore bedienen. Lieferanten investieren in das Engagement schottischer Architekten, da die frühe Einführung digitaler und Kohlenstoffoffenlegungsstandards in der Region spätere englische Muster beeinflusst. Dies schafft einen sichtbaren Kanal für Produktinnovationen, um den Markt für Bodenbeläge im Vereinigten Königreich zu beeinflussen.

Wales und Nordirland bleiben kleinere Beitragsleister, wachsen aber stetig auf der Grundlage städtischer Revitalisierung und gemischter Nutzungsregenerierung in Cardiff, Swansea, Belfast und Derry. Öffentlich-private Projekte in Freizeit und Gastgewerbe spezifizieren langlebiges LVT und Porzellan für Gemeinschaftsräume, um Sicherheits- und Wartungsanforderungen zu erfüllen, wie sie durch Bauvorschriften und Leitlinien der Gesundheits- und Sicherheitsbehörde definiert werden. Budgetbeschränkungen verlangsamen einige öffentliche Renovierungen, doch stabile Eigennutzerbasen und selektive private Investitionen erhalten eine konsistente Nachfragebasis für Kernkategorien aufrecht. Grenzhandelsüberlegungen betreffen Nordirland direkter, was im Vereinigten Königreich hergestellte Linien für bestimmte Käufer mit engen Zeitplänen attraktiver macht. Soziale Wohnungssanierungsprogramme in Wales unterstützen Bodenbelag-Upgrades mit gebündelten Dämmungsprojekten, wenn auch in einem anderen Maßstab als in England, wo die Volumina auf weniger Hubs verteilt sind. Einzelhandelskanäle in beiden Regionen verlassen sich mehr auf Fachservice und gezielte Logistik, um dezentralisierte Nachfrage zu bedienen. Diese Dynamiken kombinieren sich zu disziplinierten, aber stetigen Möglichkeiten für Lieferanten, die positioniert sind, um compliance- und wartungsorientierte Ausschreibungen im Markt für Bodenbeläge im Vereinigten Königreich zu bedienen.

Wettbewerbslandschaft

Der Markt für Bodenbeläge im Vereinigten Königreich umfasst mehrere große Marken mit starken Offenlegungs-, Fertigungs- und Ausschreibungsfähigkeiten neben einer langen Reihe von Importeuren und Spezialisten, die in definierten Nischen über Design, Service oder Preis konkurrieren. Die Wettbewerbsdifferenzierung konzentriert sich auf Kreislaufdienstleistungen und digitale Ausschreibungen, bei denen Rücknahme, Wiederverwendung und öffentliche sowie Unternehmenskäufer nun die Integration von Umweltproduktdeklarationen schätzen. Die Produktion im Vereinigten Königreich unterstützt Geschwindigkeit und Anpassung für dringende Gesundheits- und Bildungsarbeiten, was ein entscheidender Vorteil für Rahmenprojekte mit komprimierten Lieferzeiten ist. Victoria PLCs Keramikinvestitionen fügen Kapazität für großformatiges Porzellan hinzu, das gewerbliche Anforderungen mit starker Beanspruchung erfüllt, und stärken Skaleneffekte in Vertrieb und Produktmixtiefe. Designorientierte Spezialisten halten Premium-Positionierung durch kuratierte Visuals und direkten Service aufrecht, der einige Einzelhandelszwischenhändler umgeht, um Endkunden zu erreichen.

Strategische Schritte heben Kapitalverpflichtungen, Nachhaltigkeitspositionierung und Marktinnovationen hervor. Victoria PLC hat eine spanische Keramiklinie in Betrieb genommen, um die Produktion zu erweitern und die Margen in höherwertigen Formaten zu verbessern, mit erwarteten gewerblichen Verkäufen im Jahr 2026. Forbo stellt ausgewählte Teppichfliesensortimente im Vereinigten Königreich mit verifizierter erneuerbarer Energie her, was mit öffentlichen Ausschreibungen übereinstimmt, die geringen eingebetteten Kohlenstoff ohne Abhängigkeit von Kompensationen suchen. Shaws Kreislaufplattformen und Wiederverwendungspartnerschaften veranschaulichen, wie Rücknahmedienste zu Beschaffungsdifferenzierern werden, da Abfallkosten steigen und Kunden für Szenarien der erweiterten Herstellerverantwortung planen. Tarketts ReStart-Programm unterstützt ebenfalls Kreislaufverpflichtungen und stützt Ansprüche auf eingebetteten Kohlenstoff durch verifizierte Wege. Auf der Kanalseite hat Likewise Group multikanalige Hubs skaliert, die digitale Bestellung mit regionalen Lagern kombinieren und das Serviceniveau für Einzelhandels- und Handelskunden im gesamten Markt für Bodenbeläge im Vereinigten Königreich verbessern. Diese Schritte zeigen, wie Produkt-, Nachhaltigkeits- und Kanalstrategien integriert werden, um Ausschreibungen und Wiederholungsgeschäfte zu sichern.

Lieferanten mit internen technischen Teams verkürzen Genehmigungszyklen, helfen Kunden, Bauvorschriften und Gesundheitsleitlinien zu erfüllen, und reduzieren das Ausschreibungsrisiko für Auftragnehmer. Die breitesten Wettbewerbsvorteile entstehen dort, wo Marken offenlegungsbereite Umweltproduktdeklarationen, Rücknahmeoptionen, BIM-Objekte und einen Nachweis in der Fertigung im Vereinigten Königreich kombinieren, was zusammen die Rahmenpunkte erhöht und den Wechsel im Markt für Bodenbeläge im Vereinigten Königreich reduziert. Nischeninnovatoren finden noch Raum durch markante Visuals oder spezialisierte Leistung, wie ESD- oder chemikalienbeständige Oberflächen, sehen sich aber im Jahr 2026 höheren Dokumentationserwartungen gegenüber. Die Gesamterzählung ist eine stetige Konsolidierung von Vorteilen bei vertikal integrierten, offenlegungsbereiten und digital versierten Akteuren im Markt für Bodenbeläge im Vereinigten Königreich.

Marktführer für Bodenbeläge im Vereinigten Königreich

Victoria PLC

James Halstead PLC (Polyflor)

Forbo Flooring Systems

Tarkett UK

Karndean Designflooring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Brintons Carpets lancierte die Self Expression Winter 2026 Kollektion (Plaid-Kollektion) von Chefdesignerin Cherise Porretto, die persönliches Erbe durch aufwendige Karomuster feiert, die traditionelle Motive mit zeitgenössischen Farbpaletten verbinden, und stärkt damit die Markenposition in Premium-Wohn- und Gastgewerbe-Teppichsegmenten, wo Design-Herkunft Preisaufschläge erzielt.

- Januar 2026: Karndean Designflooring lancierte LooseLay-Designs auf der SURFACES 2026, fügte 10 holz- und steininspirierte Designs hinzu, darunter hawaiianisches Koa und italienischen Marmor, und kündigte drei neue Design-Ästhetiken (Senti, Luma, Dopa•Mine) für den Frühjahrsstart 2026 an, die auf Wohn- und Boutique-Gewerbeprojekte abzielen, bei denen Installationsgeschwindigkeit und Designflexibilität Ausschreibungsentscheidungen treiben.

- Januar 2026: IVC Commercial lancierte eine dedizierte Wohnwebsite für Vinylboden-Bahnenware, die auf Auftragnehmer für sozialen und erschwinglichen Wohnungsbau abzielt, und vereinfacht die Produktauswahl und technische Ausschreibung für Großprojekte, bei denen Beschaffungseffizienz und Compliance-Dokumentation für die Teilnahme an Rahmenvereinbarungen entscheidend sind.

- November 2025: Victoria PLC nahm die V4 spanische Keramiklinie nach zwei Jahren Entwicklung und 31 Millionen EUR Kapitalaufwand in Betrieb, erreichte eine jährliche Kapazität von 5,0 Millionen Quadratmetern mit erwartetem inkrementellem EBITDA von 15 Millionen EUR bei voller Kapazität, mit gewerblichen Verkäufen ab Januar 2026, und positioniert das Unternehmen als regionalen Keramik-Hub für großformatige Fliesen in gewerblichen und hochwertigen Wohnanwendungen.

Berichtsumfang des Marktes für Bodenbeläge im Vereinigten Königreich

Bodenbelag ist die Anwendung von Abschlussmaterial zur Bildung einer Gehfläche. Er wird aus Textilien, Filzen, Harzen, Gummi oder anderen natürlichen oder künstlichen Substanzen hergestellt.

Der Markt für Bodenbeläge im Vereinigten Königreich ist nach Materialtyp, Endnutzer und Vertriebskanal segmentiert. Nach Materialtyp ist der Markt in Teppiche und Teppichböden, nicht-elastische Bodenbeläge und elastische Bodenbeläge unterteilt. Nach Endnutzer ist der Markt in Wohnbereich und gewerblichen Bereich unterteilt. Nach Vertriebskanal ist der Markt in Auftragnehmer, Fachgeschäfte, Baufachmärkte und andere Vertriebskanäle unterteilt.

Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Teppiche und Teppichböden | |

| Elastischer Bodenbelag | Vinylbahnen und Vinyl-Komposit-Fliesen |

| Luxus-Vinyl-Fliesen (LVT) | |

| Linoleum | |

| Gummibodenbelag | |

| Korkbodenbelag | |

| Nicht-elastischer Bodenbelag | Keramik- und Porzellankacheln |

| Naturstein | |

| Massivholz | |

| Ingenieurholz | |

| Laminat |

| Neubau |

| Renovierung und Ersatz |

| Wohnbereich |

| Gewerblicher Bereich |

| B2C-Einzelhandelskanäle | Baufachmärkte |

| Fachgeschäfte | |

| Online | |

| Andere Vertriebskanäle | |

| B2B-Auftragnehmer und Händler |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkttyp | Teppiche und Teppichböden | |

| Elastischer Bodenbelag | Vinylbahnen und Vinyl-Komposit-Fliesen | |

| Luxus-Vinyl-Fliesen (LVT) | ||

| Linoleum | ||

| Gummibodenbelag | ||

| Korkbodenbelag | ||

| Nicht-elastischer Bodenbelag | Keramik- und Porzellankacheln | |

| Naturstein | ||

| Massivholz | ||

| Ingenieurholz | ||

| Laminat | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblicher Bereich | ||

| Nach Vertriebskanal | B2C-Einzelhandelskanäle | Baufachmärkte |

| Fachgeschäfte | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B-Auftragnehmer und Händler | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bodenbeläge im Vereinigten Königreich und wie sind die Wachstumsaussichten?

Die Marktgröße für Bodenbeläge im Vereinigten Königreich betrug im Jahr 2025 4,46 Milliarden USD und soll bis 2031 bei einer CAGR von 3,76 % bis 2031 einen Wert von 5,55 Milliarden USD erreichen.

Welche Produktkategorien treiben das Wachstum im Markt für Bodenbeläge im Vereinigten Königreich an?

Elastische Formate, insbesondere LVT, treiben das Wachstum aufgrund von Hygiene-, Akustik- und Wartungsvorteilen voran, während nicht-elastische Formate nach Anteil die größten bleiben, angeführt von Keramik, Porzellan und Ingenieurholz.

Wie wirken sich Sanierungsprogramme auf die Nachfrage im Markt für Bodenbeläge im Vereinigten Königreich aus?

Netto-Null- und wärmeorientierte Sanierungsprogramme veranlassen Bodenbelag-Upgrades, die mit thermischen Leistungs- und Zielen für geringen eingebetteten Kohlenstoff gemäß dem Zukunftshausstandard 2025 übereinstimmen.

Welche Endnutzersegmente sind im Jahr 2026 am wichtigsten?

Der Wohnbereich bleibt das größte Segment und soll mit einer CAGR von 4,4 % wachsen, während Gesundheitswesen, Bildung und Bürorenovierungen eine stetige gewerbliche Nachfrage aufrechterhalten.

Welche Rolle spielen Umweltproduktdeklarationen und eingebetteter Kohlenstoff bei der Beschaffung?

Umweltproduktdeklarationen und Offenlegungen zu geringem eingebetteten Kohlenstoff sind nun häufige Ausschreibungsanforderungen, was Hersteller mit verifizierten Daten und Rücknahmeprogrammen bei öffentlichen und institutionellen Projekten begünstigt.

Seite zuletzt aktualisiert am: