Holzboden-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

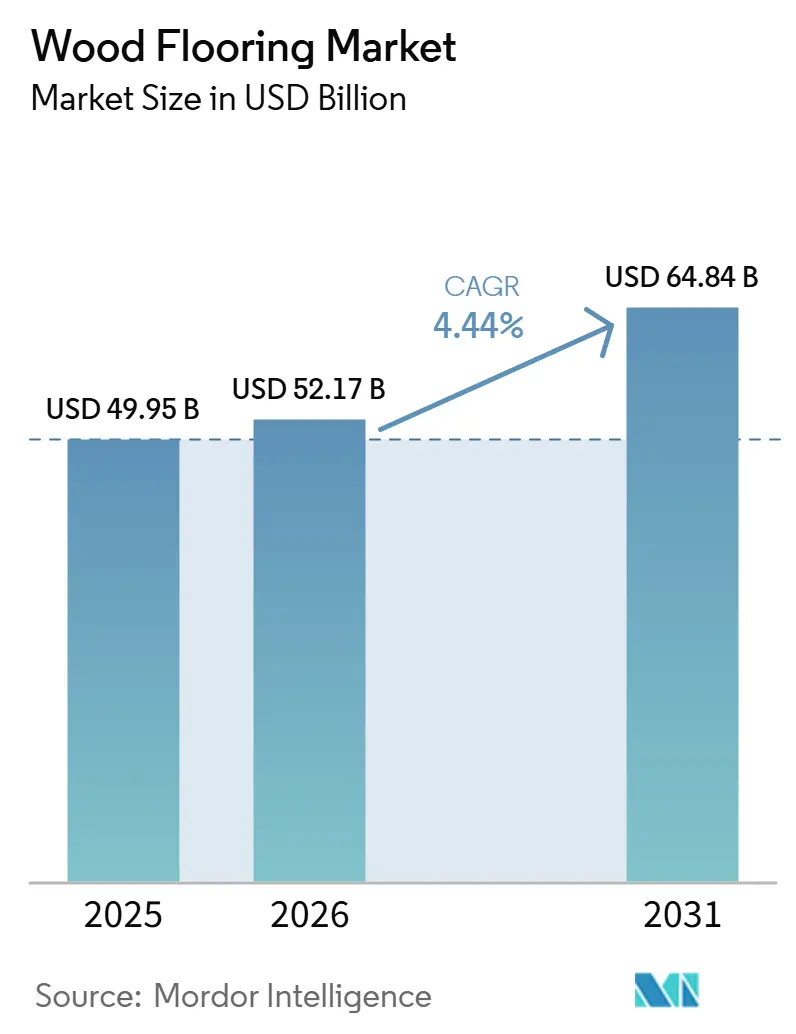

| Marktgröße (2026) | 52.17 Milliarden US-Dollar |

| Marktgröße (2031) | 64.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzboden-Marktanalyse von Mordor Intelligence

Der Holzbodenbelag-Markt wurde im Jahr 2025 auf einen Wert von 49,95 Milliarden USD geschätzt und soll von 52,17 Milliarden USD im Jahr 2026 auf 64,84 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,44% während des Prognosezeitraums (2026-2031). Dieses Wachstumsprofil steht im Einklang mit anhaltenden Renovierungszyklen und der Vorliebe für natürliche Innenräume in Wohn- und Arbeitsräumen, auch wenn die Finanzierungsbedingungen den kurzfristigen Neubau einschränken. Die Einführung von vorfertig bearbeiteten und Mehrschichtprodukten, die die Baustellenzeiten verkürzen, unterstützt die Ersatznachfrage im Wohn- und Gewerbebereich. Die compliance-getriebene Substitution hin zu Mehrschichtdielen mit extrem niedrigen Emissionen stützt weiterhin die Produktmix-Upgrades im Holzbodenbelag-Markt. Der Sektor ist ein bedeutender Arbeitgeber in den Vereinigten Staaten mit geschätzten 45.000 Arbeitsplätzen und einem Beitrag von 4 Milliarden USD zum BIP, was seine Rolle in der regional verteilten Fertigung unterstreicht.

Wichtigste Erkenntnisse des Berichts

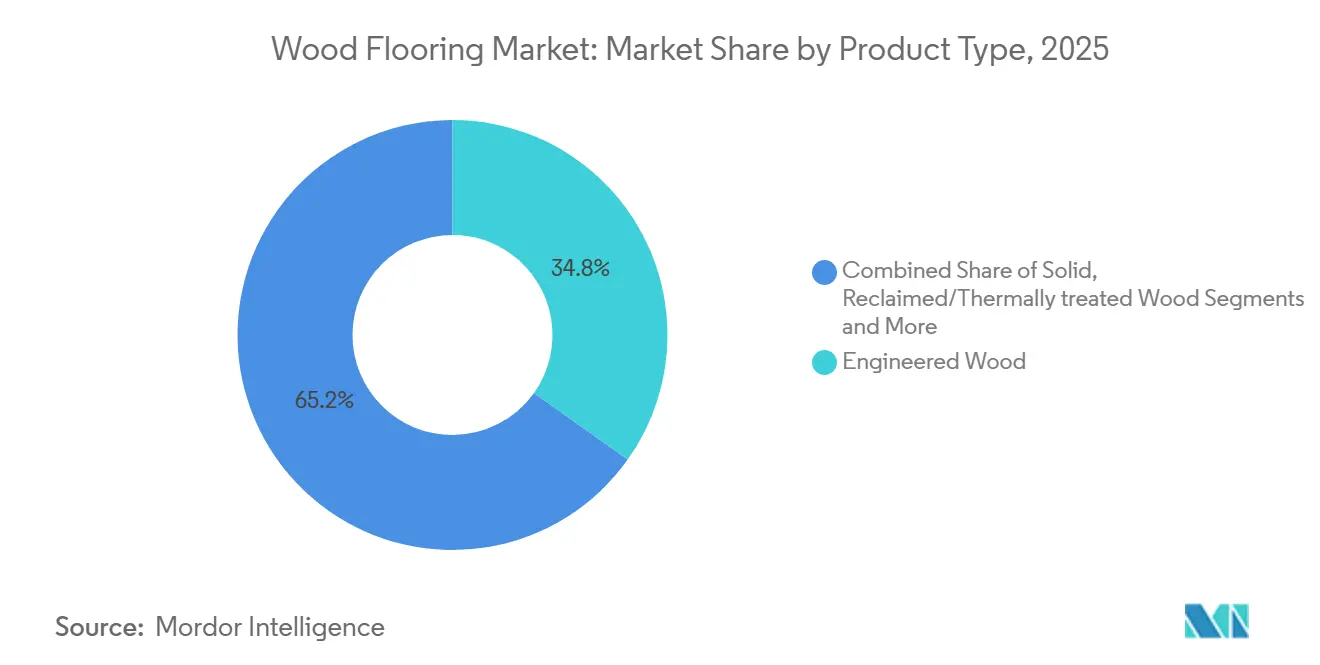

- Nach Produkttyp entfiel auf Mehrschichtholz im Jahr 2025 ein Marktanteil von 34,84% am Holzbodenbelag-Markt; Altholz und thermisch behandeltes Holz werden voraussichtlich bis 2031 mit einem CAGR von 5,27% wachsen.

- Nach Verlegemethode entfiel auf das Nageln im Jahr 2025 ein Marktanteil von 43,38% am Holzbodenbelag-Markt, während Schwimmend- und Klick-Verlegemethoden voraussichtlich den schnellsten CAGR von 5,18% bis 2031 verzeichnen werden.

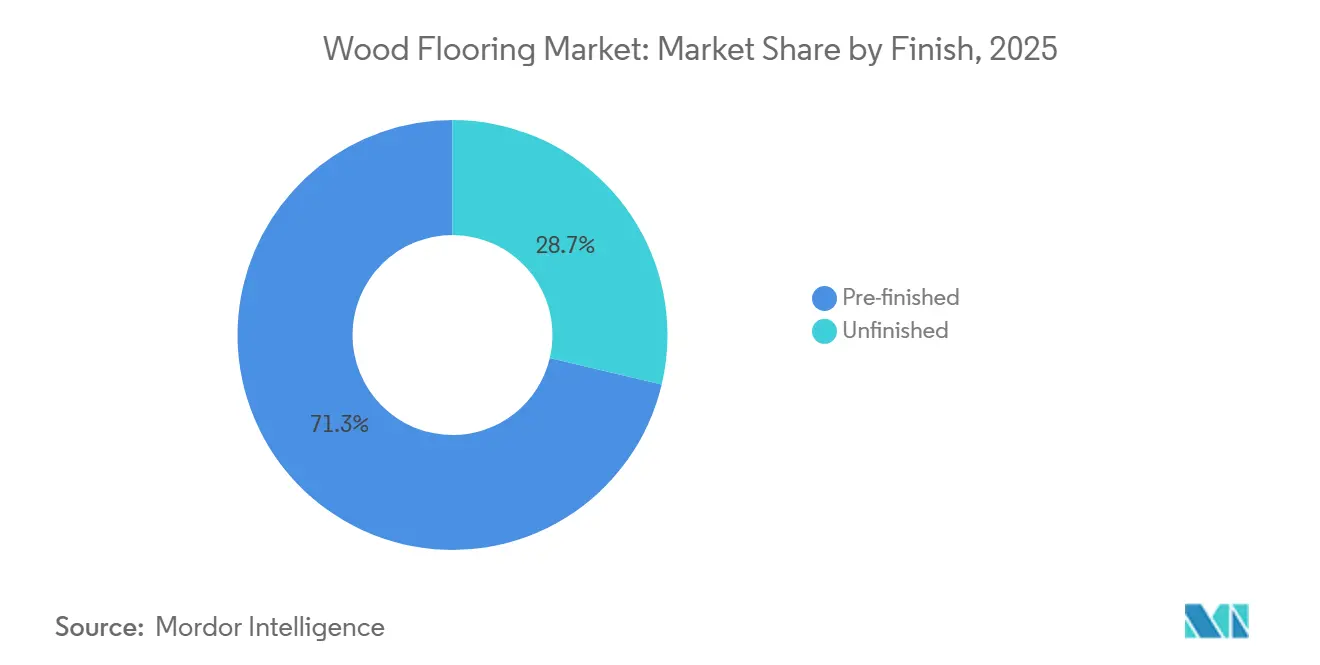

- Nach Oberflächenbehandlung entfiel auf vorfertig bearbeitete Produkte im Jahr 2025 ein Anteil von 71,27% am Holzbodenbelag-Markt und soll bis 2031 mit einem CAGR von 4,68% wachsen.

- Nach Vertriebskanal repräsentierten B2C-Einzelhandelskunden im Jahr 2025 einen Marktanteil von 67,35% am Holzbodenbelag-Markt, während B2B voraussichtlich mit einem CAGR von 4,82% bis 2031 wachsen wird.

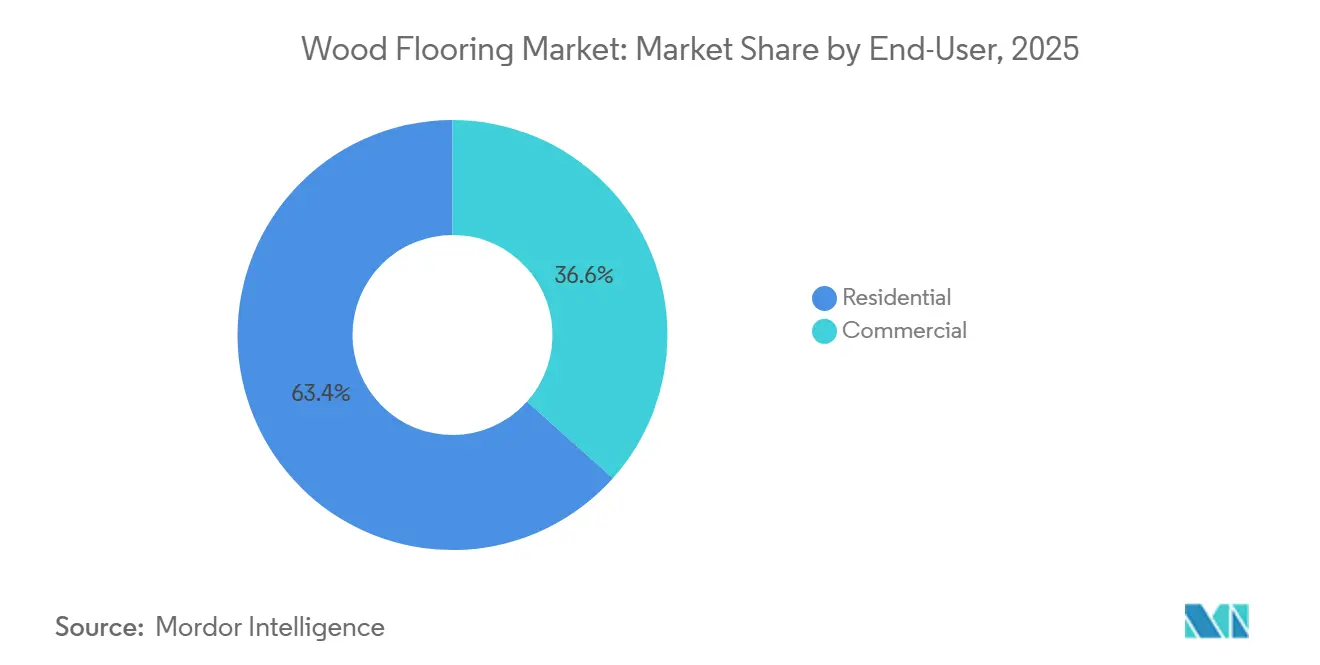

- Nach Endnutzer repräsentierte der Wohnbereich im Jahr 2025 einen Marktanteil von 63,35% am Holzbodenbelag-Markt, während der Gewerbebereich voraussichtlich mit einem CAGR von 5,10% bis 2031 wachsen wird.

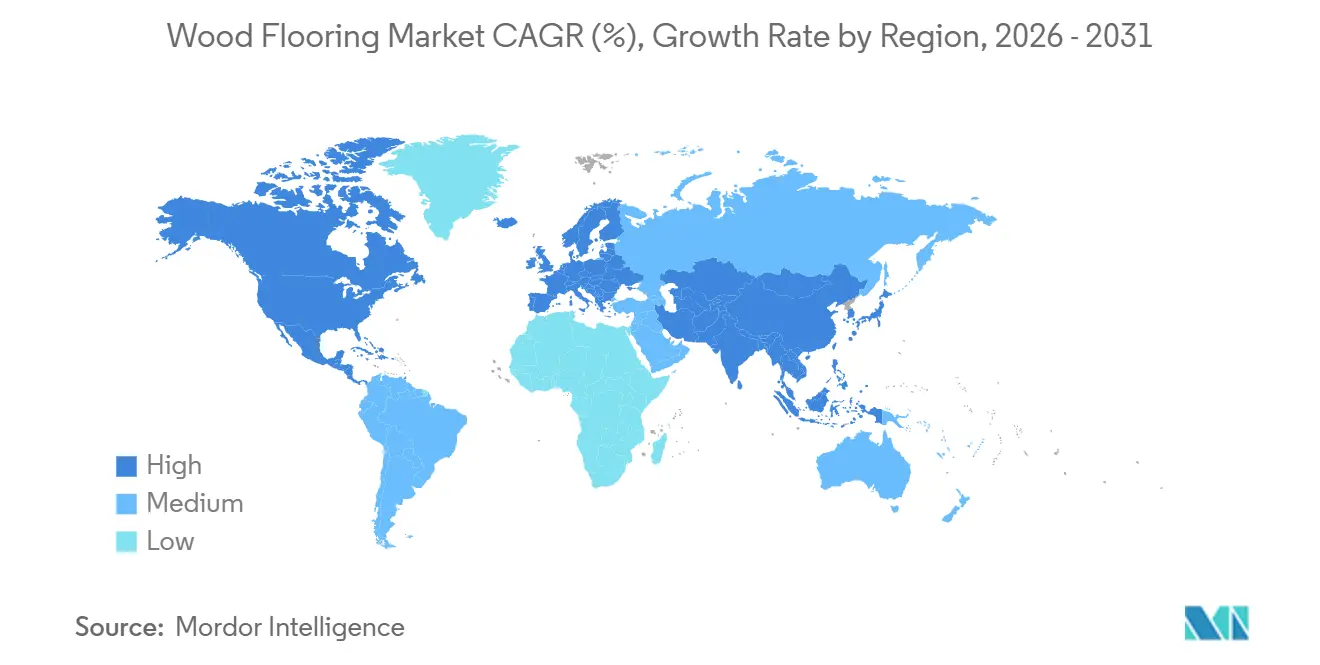

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 31,38% am Holzbodenbelag-Markt, und der asiatisch-pazifische Raum wird voraussichtlich den höchsten regionalen CAGR von 5,48% bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Holzboden-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg FSC-zertifizierter Mehrschichtdielen | +0.7% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Boom bei städtischen Premium-Wohnungen weltweit | +1.0% | Asien-Pazifik als Kernmarkt, sekundäre Gewinne in lateinamerikanischen Metropolen | Kurzfristig (≤ 2 Jahre) |

| Subventionen für Renovierungswellen bei thermisch behandelter Eiche | +0.4% | EU und Nordamerika, Ausstrahlungseffekte auf Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach luxuriösen biophilen Innenräumen mit breiten Massivholzdielen | +0.9% | Global, konzentriert in einkommensstarken städtischen Zentren | Langfristig (≥ 4 Jahre) |

| E-Commerce-AR/VR-Visualisierungstools steigern den DIY-Online-Verkauf | +0.6% | Nordamerika und EU als frühe Anwender, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Massivholz-Büroprojekte schreiben passende Böden vor | +0.5% | Nordamerika und die EU, frühe Gewinne im pazifischen Nordwesten und in Skandinavien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg FSC-zertifizierter (Forest Stewardship Council) Mehrschichtdielen

Die FSC-Zertifizierung ist zu einem Gatekeeper der Lieferkette für Mehrschichtholz geworden, das in institutionellen Projekten und Mehrfamilienprojekten eingesetzt wird, bei denen Einreichungen eine Dokumentation der Lieferkette erfordern. Das Verified-Programm der National Wood Flooring Association, das Luftqualität, Materialzusammensetzung und Arbeitspraktiken prüft, ergänzt die FSC-Zertifizierung in Ausschreibungsspezifikationen, um Compliance-Prüfungen bei öffentlichen und privaten Projekten zu vereinfachen. Die Emissionskonformität ist ein zentraler Enabler, da die Grenzwerte der Umweltschutzbehörde (EPA) gemäß dem Toxic Substances Control Act (TSCA) Titel VI Formaldehyd bei 0,05 ppm für Sperrholzfurnierkerne aus Hartholz begrenzen, was Hersteller mit fabrikseitig kontrollierten Klebstoffen und Kernen adressieren, die eine „TSCA-konforme Mehrschicht”-Positionierung ermöglichen. Käufer in Europa verlangen häufig die FloorScore-Zertifizierung, die 35 VOC (flüchtige organische Verbindungen) bewertet und Produkte für Programme wie LEED v4.1 und WELL qualifiziert. Fabrikseitig vorbehandelte Mehrschichtdielen gewannen 2025 Marktanteile, da vorbehandelte Systeme dazu beitragen, Baustellenzeiten zu verkürzen und gleichzeitig Emissionen durch Oberflächenbehandlungen vor Ort in bewohnten Gebäuden zu vermeiden. Asiatische Exporteure, die Pappel aus Plantagenanbau in Kernfurnieren verwenden, haben historisch gesehen niedrige Einstandskosten erzielt, wobei die gegenseitigen Zölle im Jahr 2025 die zuvor von großen nordamerikanischen Herstellern offengelegten Importkostenvorteile verringert haben.

Boom bei städtischen Premium-Wohnungen weltweit

Städtische Luxustürme in Bengaluru, Jakarta und Mexiko-Stadt schreiben Hartholz oder Mehrschichtholz in Wohnbereichen vor, um Einheiten zu differenzieren, da Entwickler auf Premium-Vermietungs- und Verkaufsergebnisse abzielen. Japans Importe von zusammengesetztem Holzparkett (HS 441871–79) stiegen im November 2024 um etwas mehr als 30 % im Monatsvergleich und etwa 25 % im Jahresvergleich, wobei China und Vietnam zusammen den Großteil der HS-441875-Lieferungen zur Deckung der Nachfrage bei städtischen Eigentumswohnungsrenovierungen lieferten, wie in Handelsdaten berichtet, die aus den Japan Lumber Reports und Marktquellen Anfang 2025 zusammengestellt wurden [1]Marktpreisberichte für japanische Holz- und Holzprodukte | 01. – 15. Februar 2025. Südostasiatische Entwickler bevorzugen tendenziell Mehrschichtdielen gegenüber massivem Hartholz, um Bewegungsrisiken in feuchten Klimazonen zu mindern, während schwimmende Systeme über Beton die Feuchtigkeitskontrolle erleichtern. Regionale Designvorgaben priorisieren natürliche Texturen und helle Töne, was breite Mehrschichtdielen aus Eiche und Hickory begünstigt. Der Holzboden-Markt profitiert weiterhin von ausschreibungsgeführten Projekten, bei denen Hochhausbau hochwertige Oberflächen für Gemeinschaftsbereiche und Einheiten anstrebt. Trotz anhaltender Schwäche bei chinesischen Wohnungsneubauten bis 2024 kompensiert die steigende Premium-Wohnungsaktivität in Indien und Südostasien einen Teil der Nachfrageschwäche in der Region.

Subventionen für Renovierungswellen bei thermisch behandelter Eiche

Öffentliche Programme zur Finanzierung von Heimverbesserungen katalysieren Sanierungsaktivitäten, bei denen Unterbodenarbeiten und Feuchtigkeitssanierungen zu neuen Holzbodeninstallationen führen. Das Targeted Home Improvement Program von New York unterstützte 2025 1.214 Hausbesitzer, und der Arbeitsumfang umfasste häufig Reparaturen, die Häuser für neue Holzböden vorbereiteten[2]NY HCR https://hcr.ny.gov/T-HIP. Thermisch behandelte Eiche ist in Küsten- und Feuchtigkeitsmärkten attraktiv, da die Wärmebehandlung über 200 °C die Hygroskopizität reduziert und die Stabilität erhöht, die von Sanierungskäufern gefordert wird. Die Bedeutung von Eiche im europäischen Parkett blieb 2024 deutlich erkennbar, da die Holzart 83,8 % der gesamten Parkettproduktion ausmachte, wobei thermisch behandelte Varianten in Skandinavien und im Baltikum zunehmend Anwendung fanden. Einzelhandelsrückmeldungen im Jahr 2025 zeigten eine relative Abschwächung bei Antik- und Altholzartikeln, was darauf hindeutet, dass einige Käufer zu thermisch modifizierten Optionen wechseln, die stabile Leistung mit einer zeitgemäßen Ästhetik verbinden. Diese Dynamik sorgt für eine nischige, aber stetige Nachfrage nach thermisch behandelten Optionen im Holzboden-Markt.

E-Commerce-AR/VR-Visualisierungstools steigern den DIY-Online-Verkauf

Investitionen von Einzelhändlern in Visualisierungstools helfen Heimwerkern, schneller Online-Entscheidungen zu treffen und die Konversionsrate für Lager-Mehrschichtprodukte zu verbessern. Im vierten Quartal 2024 planten 58% der unabhängigen Bodenbelaghändler Web- und E-Commerce-Investitionen innerhalb von 12 Monaten, was auf eine anhaltende Expansion des digitalen Kanals hindeutet, die den Holzbodenbelag-Markt speist. Visualisierungstools, die Holzarten, Farbtöne und Dielengrößen auf Raumfotos überlagern, reduzieren die Kaufzurückhaltung und verkürzen die Entscheidungszyklen für typische Hausbesitzer von Wochen auf Tage. Schwimmend verlegte und Klick-Mehrschichtdielen dominieren Online-Angebote, da die Richtlinien der National Wood Flooring Association (NWFA) diese Systeme ohne Spezialwerkzeug erlauben, wenn die Unterbodenebenheit den Toleranzen entspricht. Vertriebsmitglieder innerhalb der National Association of Floor Covering Distributors berichten von Technologie-Upgrades im Lagerverwaltungs- und CRM-Bereich (Customer Relationship Management), die die Auftrags- bis Lieferzeiten auf bis zu 48 Stunden verkürzen. Der kombinierte Effekt ermöglicht es Hausbesitzern, Materialien schneller zu planen, zu bestellen und zu erhalten, was den Renovierungsdurchsatz aufrechterhält, der den Holzbodenbelag-Markt stützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Rohstoffe und Installation | -0.8% | Global, besonders ausgeprägt in Märkten mit hohen Arbeitskosten (Nordamerika, EU, Australien) | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Abholzungsbedenken | -0.5% | Global, am stärksten in Europa und Nordamerika aufgrund strenger Forstvorschriften, Nachhaltigkeitszertifizierungen (FSC/PEFC) und steigender Verbraucherpräferenz für umweltfreundliche Alternativen | Mittel- bis langfristig (3–5+ Jahre) |

| Anfälligkeit gegenüber Feuchtigkeit und Klimabedingungen | -0.4% | Hohe Auswirkung in feuchten und extremen Klimaregionen (Asien-Pazifik, Südamerika, Afrika, Küstenmärkte); moderate Auswirkung in gemäßigten Regionen | Kurz- bis mittelfristig (1–4 Jahre) |

| Starker Wettbewerb durch Alternativen | -0.6% | Global, am ausgeprägtesten in preissensiblen Wohnsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Rohstoffe und Installation

Die Produktionskosten reagieren empfindlich auf die Verfügbarkeit von Hartholzschnittholz und den Mühlenausstoß, was die Margen sowohl für Massivholz- als auch für Mehrschichtlinien beeinflusst. Die Hartholzschnittholzproduktion in den Vereinigten Staaten sank zwischen 2022 und 2024 um 29 %, ein Rückgang, der mit einem Rückgang der Belegschaft um 10 % von etwa 40.000 Arbeitsplätzen und einer damit verbundenen Verringerung des Exportwerts verbunden ist. Die Hersteller haben mit vertikaler Integration reagiert, um die Versorgung zu sichern, einschließlich Sägewerksübernahmen, die die Preisvolatilität bei Holzeinschlag mindern und die Inputs für Holzbodenlinien stabilisieren. Auf der Baustelle erfordern breite Massivholzinstallationen häufig klebstoffunterstützte Nagelmethoden für die Stabilität, was im Vergleich zu schwimmenden Klick-Verbindungs-Mehrschichtsystemen mehr Arbeitszeit erfordert. Die von der NWFA festgelegten Unterbodenebenheiststoleranzen erhöhen die Vorbereitungsanforderungen in älteren Gebäuden, was vor Beginn der Installation zusätzliche Schritte erfordern kann. Diese Bedingungen schaffen kurzfristige Kostenhemmnisse für einige Projekte im Holzboden-Markt, insbesondere in Regionen mit hohen Arbeitskosten.

Starker Wettbewerb durch Alternativen

Konkurrierende Kategorien üben weiterhin Druck auf Echtholz aus. Im Jahr 2025 berichteten zwei Drittel der Befragten der National Wood Flooring Association, dass Luxus-Vinyl-Fliesen/-Dielen in Holzoptik, wasserbeständige Polymerkernangebote und Laminatprodukte den Echtholzverkauf beeinträchtigen[3]Floor Trends https://www.floortrendsmag.com/articles/113164-shaw-industries-evp-on-consumer-buying-trends-regional-markets-and-2025-flooring-industry-outlook. Die von den Europäischen Laminatbodenherstellern erfassten Laminatlieferungen erreichten 2024 313,5 Millionen Quadratmeter, wobei Nordamerika um 8,85 % zulegte und Westeuropa sowie Osteuropa im Jahresvergleich rückläufig waren. Alternative Hartoberflächen werben mit Kratz- und Wasserbeständigkeit sowie einfacher Installation, was preissensible Haushalte in engeren Kreditzyklen anspricht. Gesundheits- und Bildungsprojekte schreiben in klinischen und stark frequentierten Bereichen häufig elastische Produkte vor, was die adressierbare Fläche für Holz in Teilen des gewerblichen Bereichs einschränkt. Kategorieinvestitionen großer Hersteller elastischer Bodenbeläge haben auch die Lieferzeiten durch Nearshoring und Kapazitätserweiterungen verkürzt, was Alternativen in Projektspezifikationen prominent hält. Da sich der Holzboden-Markt anpasst, betonen Hersteller verifizierte niedrige Emissionen, verbesserte Haltbarkeit und schnellere Installationsformate, um Marktanteile zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrschichtholz erschließt Renovierungen im mittleren Marktsegment

Mehrschichtholzböden hielten im Jahr 2025 einen Anteil von 34,84%, angetrieben durch die Eignung für Bodenniveau und unterhalb des Bodenniveaus, was den adressierbaren Bereich des Holzbodenbelag-Markts bei Mehrfamilienhäusern und städtischen Sanierungen erweitert. Altholz und thermisch behandeltes Holz werden voraussichtlich bis 2031 mit einem CAGR von 5,27% wachsen und damit das Tempo unter den Nischenkategorien vorgeben, da Planer Stabilität, Nachhaltigkeit und ästhetische Ziele in Einklang bringen. Die Formaldehyd-Obergrenzen der EPA gemäß TSCA Titel VI sowie die damit verbundenen Bestimmungen für Laminatprodukte, die 2024 in Kraft traten, ermöglichen es Mehrschichtholzproduzenten, konforme Kerne und Klebstoffe unter kontrollierten Fabrikbedingungen zu entwickeln. Der Holzbodenbelag-Markt profitiert davon, da vorfertig bearbeitete Mehrschichtdielen die Emissionen bei der Endbearbeitung vor Ort eliminieren und die Störzeiten für Mieter in bewohnten Gebäuden verkürzen. Massivholz behält seine Beliebtheit bei individuellen Bauten und Restaurierungen, bei denen Viertelschnitt- oder Riftsägeschnitte historische Authentizität und Leistungsanforderungen erfüllen.

Thermisch modifizierte Laubhölzer sprechen Sanierungskäufer in feuchten Klimazonen an, wo die Stabilität einen Aufpreis gegenüber standardmäßig ofengetrocknetem Eichenholz rechtfertigt, und der Holzbodenbelag-Markt spiegelt diese Präferenz in den Nachfragemustern an Küstenregionen wider. Die europäische Parkettproduktion schrumpfte im Jahr 2024 auf 51,5 Millionen Quadratmeter, wobei Eiche 83,8% der verwendeten Holzarten ausmachte und Mehrschichtformate dominierten, was die strukturelle Rolle von Mehrschichtholz in der Region verdeutlicht. Die Bestellmuster der NWFA-Mitglieder im Jahr 2025 zeigen Weißeiche als die am häufigsten spezifizierte heimische Holzart, mit einer Tendenz zu hellen, natürlichen Tönen, die Blendung minimieren und biophile Designprogramme unterstützen. Bei Exportströmen haben die beliebten Kern-Mehrschichtdielen asiatischer Hersteller historisch niedrige Einstandskosten geboten, obwohl die von großen US-amerikanischen Lieferanten im Jahr 2025 bekannt gegebenen Gegenzölle die Importkostenvorteile verringert haben. In diesem Kontext verankern Mehrschichtformate weiterhin den Holzbodenbelag-Markt, wo Compliance, Geschwindigkeit und Stabilität die Spezifikation bestimmen.

Nach Verlegemethode: Schwimmende Systeme erschließen DIY-Wachstum

Das Nageln führte die traditionellen Verlegemethoden mit einem Anteil von 43,38% im Jahr 2025 an und spiegelt die anhaltende Verwendung beim Neubau von Einfamilienhäusern und Sanierungsprojekten auf Holzunterboden wider. Schwimmend verlegte und Klick-Systeme werden voraussichtlich mit dem schnellsten CAGR von 5,18% bis 2031 wachsen, da die Heimwerkerakzeptanz steigt und Betonanwendungen unterhalb des Bodenniveaus nicht eindringende Methoden erfordern. Die NWFA-Richtlinien legen Ebenheitstoleranzen und Dehnungsfugen für schwimmende Verlegungen fest, die es Hausbesitzern und Fachleuten ermöglichen, mit weniger Spezialwerkzeug vorhersehbare Ergebnisse zu erzielen. Kleben bleibt eine wichtige Methode für Gewerbeflächen und für Mehrschichtdielen auf Beton, wo Feuchtigkeitstests und Dampfsperren erforderlich sind, wenn Emissionsraten oder relative Luftfeuchtigkeit die Schwellenwerte überschreiten. Klebe-unterstütztes Nageln wird für breite Massivholzdielen empfohlen, um Verwölbungen entgegenzuwirken, wobei eine längere Verlegezeit für langfristige Stabilität in Kauf genommen wird.

Lose Verlegung bleibt eine Nischenmethode und konzentriert sich tendenziell auf Gewerbeflächen, die einen schnellen Austausch priorisieren. Der Methodenmix des Holzbodenbelag-Markts wird zunehmend durch den Unterbodentyp und die Endnutzungsbedingungen geprägt, weshalb Mehrschichtprodukte mit methodenübergreifender Kompatibilität an Boden gewinnen. Visualisierungstools, die schwimmende Verlegungen in der Vorschau zeigen, helfen Hausbesitzern auch bei der Planung von Übergängen und Raumspannen, was Online-Bestellungen unterstützt. In Vertriebskanälen verbessern Prozessautomatisierung und Bestandstransparenz die Fähigkeit, methodenspezifische Aufträge für Standardprofile in zwei Tagen oder weniger zu erfüllen. Diese Konvergenz von Richtlinien, Tools und Logistik hält schwimmende und hybride Verlegungen auf einem Wachstumspfad im Holzbodenbelag-Markt.

Nach Oberflächenbehandlung: Vorbehandelte Böden dominieren dank VOC-Compliance

Vorfertig bearbeitete Böden hielten im Jahr 2025 einen Anteil von 71,27% und sollen bis 2031 mit einem CAGR von 4,68% wachsen, da Käufer niedrige Emissionen und schnelle Projektabwicklung priorisieren. Werkseitig aufgetragene UV-Systeme eliminieren Schleifstaub und Lackdämpfe vor Ort, ein erheblicher Vorteil für Mehrfamilien- und Gewerbeprojekte mit Belegungseinschränkungen. Die FloorScore-Zertifizierung validiert 35 flüchtige organische Verbindungen, einschließlich Formaldehyd, und unterstützt die Förderfähigkeit für Rahmenprogramme wie LEED v4.1 und WELL im Holzbodenbelag-Markt. Ästhetische Trends bevorzugen matte und niedrig glänzende Oberflächen, die Blendung reduzieren und Mikrokratzer kaschieren, die häufig in offenen Grundrissen spezifiziert werden. Fortschrittliche Verschleißschichten mit Aluminiumoxid- oder Keramikperlen-Zusätzen verlängern die Abriebfestigkeit über typische vor-Ort-fertiggestellte Möglichkeiten hinaus.

Unfertige Böden behalten eine bedeutende Rolle bei hochwertigen individuellen Arbeiten und historischen Sanierungen, bei denen Vor-Ort-Beizen und Porenfüllen für exakte Farb- oder Texturanpassungen erforderlich sind. Die Vor-Ort-Fertigstellung schafft eine monolithische Oberfläche ohne Mikrofasen, die einige Kunden für formelle Räume und Galerien bevorzugen. Hersteller reagieren auch auf Wahrnehmungen zur Langlebigkeit, indem sie verdichtete Hartholzangebote wie AHF's TimberTones einführen, das eine Janka-Härte von über 3.500 bei Hickory erreicht und eine mehrfache Verbesserung der Delle- und Kratzfestigkeit gegenüber standardmäßig ofengetrockneten Optionen beansprucht. Diese Upgrades halten vorfertig bearbeitete Formate im Mittelpunkt des Holzbodenbelag-Markts, da Eigentümer Leistung, Compliance und Geschwindigkeit ohne Einbußen beim Erscheinungsbild anstreben.

Nach Vertriebskanal: B2B gewinnt durch gewerbliche Ausrichtung

B2C-Einzelhandelskunden repräsentierten im Jahr 2025 einen Anteil von 67,35% und umfassten Baumärkte, Fachgeschäfte, Online-Plattformen und andere Einzelhandelskanäle. B2B-Auftragnehmer- und Bauherrenkanäle werden voraussichtlich bis 2031 mit einem CAGR von 4,82% wachsen, da Massivholzbauprojekte und Mehrfamilienentwicklungen Bestellungen direkt an Hersteller und Händler weiterleiten. Baumärkte führen Einstiegs-Klick-Mehrschichtprodukte für die sofortige Abholung, während Fachhändler sich mit breiten Massivholzdielen, individuellen Beizen und geprüften Installationsnetzwerken differenzieren. Im vierten Quartal 2024 planten 58% der unabhängigen Händler kurzfristige E-Commerce-Investitionen, was visualisierungsgesteuerte Verkäufe und Direktlieferungen nach Hause im Holzbodenbelag-Markt unterstützt. Händler erwarten für 2026 stärkere Verkaufsimpulse als Einzelhändler, unterstützt durch Lagerverwaltungs- und CRM-Tools, die Auftrags- bis Lieferzyklen für vorrätige Artikel auf 48 Stunden reduzieren.

Hersteller und Händler berichten, dass größere Gewerbe- und Mehrfamilienprojekte die Auftragsbestände im Vergleich zu kleineren Einzelhandels-Renovierungsaufträgen stabilisieren. Das Gesundheitswesen schuf im Mai 2025 62.000 Arbeitsplätze, ein Indikator, der häufig mit Klinik- und Verwaltungserweiterungen einhergeht, bei denen Holz in nicht-klinischen Bereichen spezifiziert wird. Bildungseinrichtungen setzen weiterhin auf Hartbodenbeläge in Bibliotheken, Auditorien und Gemeinschaftsbereichen, wobei Mehrschichtholz eine Rolle gewinnt, wo Akustik und visuelle Wärme wichtig sind. Mit digitalen Auswahltools und engerer Logistikintegration sind B2B-Plattformen positioniert, um im Holzbodenbelag-Markt inkrementelle Marktanteile zu gewinnen, da die projektbasierte Nachfrage zunimmt.

Nach Endnutzer: Wohnbereichssanierungen treiben das Volumen

Wohnanwendungen repräsentierten im Jahr 2025 63,35% der Nachfrage und umfassten Einfamilienhäuser, Reihenhäuser, Eigentumswohnungen und Apartments, wo Ersatzzyklen und Stilaktualisierungen führend sind. Gewerbliche Endnutzer, einschließlich Gastgewerbe, Gesundheitswesen, Unternehmensbüros, Bildung und Einzelhandel, werden voraussichtlich bis 2031 mit einem CAGR von 5,10% wachsen, da biophile Programme und Holzkonstruktionen an Akzeptanz gewinnen. Küchendesign-Trends für 2026 betonen natürliche Farbpaletten und hellere Holztöne, was die Nachfrage nach breiten Mehrschichtangeboten mit matten Oberflächen verstärkt. Die Wohnungsbaubeginne in den Vereinigten Staaten erreichten im August 2025 eine saisonbereinigte Jahresrate von 1.307.000 Einheiten, was eine Basis struktureller Aktivität bildet, um die herum Sanierungszyklen operieren. Staatliche Programme wie New Yorks T-HIP unterstützten im Jahr 2025 mehr als 1.200 Hausbesitzer bei Hausreparaturen, die häufig Unterbodenkonsolidierung und Feuchtigkeitssanierung umfassen, die Holzinstallationen ermöglichen.

Auf der gewerblichen Seite spezifizieren Gastgewerbe, Bildung und bestimmte Büroprojekte Holz für öffentliche Bereiche, um natürliche Wärme zu vermitteln und sich an wellnessorientierten Innenräumen auszurichten. Massivholzkonstruktionen wie Brettsperrholz und Brettschichtholz helfen dabei, die Auswahl von Bodenbelägen hin zu Hartholz zu lenken, um die visuelle Konsistenz mit freiliegenden Strukturelementen zu wahren. FloorScore-zertifiziertes vorfertig bearbeitetes Hartholz kann zu denselben LEED-Materialgutschriften wie die Holzkonstruktion beitragen, was die Dokumentation für grünes Bauen vereinfacht. Da die Massivholzbauweise in Mehrfamilienhäusern und niedrig- bis mittelhohen Gewerbebauten zunimmt, gewinnt der Holzbodenbelag-Markt Spezifikationszug durch passende visuelle und akustische Pakete. Die Mischung aus Wohnungsersatz und gezielten gewerblichen Ausbauten hält das Endnutzerprofil während des Prognosezeitraums diversifiziert.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Anteil von 31,38%, unterstützt durch anhaltenden Neubau und aktive Sanierungsprogramme, die Mittel in bodenbelagsfertige Reparaturen lenken. Die Wohnungsbaubeginne in den Vereinigten Staaten verzeichneten im August 2025 eine saisonbereinigte Jahresrate von 1.307.000 Einheiten, ein Niveau, das stabile Volumina für Massivholz- und Mehrschichtformate im Holzbodenbelag-Markt unterstützt. Der Hartholzsektor beschäftigt etwa 45.000 Menschen und trägt 4 Milliarden USD zum BIP bei, was die regionale Fertigungsbasis für Holzbodenbeläge unterstreicht. Umfragedaten für 2026 zeigen, dass Händler stärkere Zuwächse als Einzelhändler erwarten, was mit einer Verlagerung hin zu B2B-Projektpipelines übereinstimmt. Staatliche Programme wie New Yorks T-HIP, das im Jahr 2025 1.214 Hausbesitzern half, tragen ebenfalls zur Sanierungsbereitschaft bei, die dem Holzbodenbelag-Markt zugute kommt.

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten regionalen CAGR von 5,48% bis 2031 verzeichnen, angetrieben durch den städtischen Wohnungsbau in Indien, Südostasien und Japan, der hochwertige Innenausstattungen priorisiert. Die chinesischen Wohnungsbaubeginne schrumpften im ersten Halbjahr 2024 um 24%, was die dortige Nachfrage belastete, während die Aussichten in benachbarten Märkten aufgehellt wurden, wo Eigentumswohnungssanierungen und Neubauten fortgesetzt werden. Japans Importe von zusammengesetzten Holzböden stiegen im November 2024 um 30% im Monatsvergleich und um 25% im Jahresvergleich, wobei China 65% und Vietnam 26% der HS-441875-Lieferungen lieferten. Australiens Holzproduktimporte im Jahr 2024-25 erreichten 6,8 Milliarden USD, wobei die vierteljährlichen und jährlichen Preisindizes bis September 2025 stiegen, was auf feste Inputkosten hindeutet. Diese Dynamiken unterstützen Mehrschichtformate und schwimmende Verlegungen in feuchten und betondominierten Märkten im Holzbodenbelag-Markt.

Der europäische Parkettmarkt schrumpfte im Jahr 2024 um 5%, wobei die Produktion in der FEP-Region um 5,3% im Jahresvergleich auf 51,5 Millionen Quadratmeter zurückging, den niedrigsten Output seit den 2000er Jahren. Mehrschichtige Mehrschichtformate machen 83% der Produktion aus, Massivholz 15% und Mosaik 2%, wobei Eiche 83,8% der verwendeten Holzarten ausmacht, was den Technik- und Artenmix verdeutlicht, der den Holzbodenbelag-Markt prägt. Die europäischen Laminatlieferungen beliefen sich im Jahr 2024 auf 313,5 Millionen Quadratmeter, wobei Westeuropa um 2,74% zurückging, Osteuropa um 4,97%, Nordamerika um 8,85% stieg und Lateinamerika um 8,51% stieg, was das Wettbewerbsgeschehen zwischen den Regionen verdeutlicht. In Südamerika erreichten Brasiliens Exporte von Holz, das an Kanten, Enden oder Flächen kontinuierlich bearbeitet wurde, einschließlich Bodenbelägen, im Jahr 2024 für HS-4409-Lieferungen in die Vereinigten Staaten einen Wert von 480,94 Millionen USD, was die anhaltende Nachfrage nach ausgewählten exotischen Holzarten widerspiegelt. Der Nahe Osten und Afrika sind weiterhin stark auf Importe in Hub-Märkte wie die Vereinigten Arabischen Emirate angewiesen, während Südafrikas innerafrikanischer Handel mit fertigem Holzwerk in den Jahren 2024-2025 Schwankungen aufweist, was zuverlässige Lieferketten für regionale Händler wichtig macht.

Wettbewerbslandschaft

Der Holzboden-Markt ist mäßig fragmentiert, wobei die nordamerikanische Führungsposition zwischen Mohawk Industries, Shaw Industries und AHF Products aufgeteilt ist, während europäische Akteure wie Kährs, Tarkett und Barlinek regionale Tiefe besitzen. Im Jahr 2025 berichteten zwei Drittel der NWFA-Befragten von anhaltendem Marktanteilsdruck durch LVT (Luxus-Vinyl-Fliesen/-Dielen), WPC (Holz-Kunststoff-Verbundwerkstoff) und Laminate, was die Preissetzungsmacht und Kanalstrategien beeinflusst. Öffentliche Offenlegungen von Mohawk zeigen für das dritte Quartal 2025 einen Nettoumsatz von 2,8 Mrd. USD, wobei das Unternehmen gegenseitige Zölle auf Mehrschichtholz und Laminat anmerkt, die Beschaffungsentscheidungen neu gestalten. Shaw Industries mit einem Jahresumsatz von über 6 Mrd. USD hat von 2024 bis 2026 rund 90 Mio. USD investiert, um die Kapazität für elastische Bodenbeläge in Georgia zu erweitern, was eine Portfoliobalancierung hin zu wasserdichten Hartformaten veranschaulicht, die mit Holz im Preisband von 5–8 USD pro Quadratfuß konkurrieren. Diese Schritte geben den Ton für ein Wettbewerbsfeld vor, in dem Holz-, Laminat- und elastische Produkte in Optik, Preis und Leistung überlappen.

Strategische Investitionen sind auch in der vorgelagerten Integration und Produktinnovation sichtbar. AHF Products erwarb 2024 zwei Sägewerke in West Virginia, um die Hartholzversorgung zu sichern und die Preisvolatilität beim Holzeinschlag zu mindern, die den Produktionsrückgang 2022–2024 begleitet hat. Das Unternehmen brachte 2025 verdichtetes Hartholz TimberTones auf den Markt mit einer Janka-Härte von über 3.500 bei Hickory und Behauptungen einer mehrfach verbesserten Dellen- und Kratzfestigkeit, eine Positionierung, die darauf abzielt, Haltbarkeitsbedenken gegenüber elastischen Alternativen und stark frequentierten Anwendungen zu begegnen. Mohawks mechanische Verriegelungsplattform Uniclic, die ihren Ursprung im Laminat hat, wird nun in Mehrschichtholz eingesetzt, um werkzeugfreie schwimmende Installationen zu ermöglichen, die die Installateurzeit reduzieren. Europäische Hersteller behalten einen Vorteil bei zertifizierter Forstwirtschaft und Umweltdeklarationen, was die öffentliche Ausschreibung in Skandinavien und Deutschland unterstützt, wo Richtlinien Grundlinien für den eingebetteten Kohlenstoff festlegen.

Kanaldynamiken begünstigen B2B-Wachstum und ausschreibungsgeführte Verkäufe, die mit der Verlagerung des Holzboden-Marktes hin zu Mehrschichtformaten und vorbehandelten Systemen übereinstimmen. Händler erwarten für 2026 stärkere Gewinne als Einzelhändler, unterstützt durch Technologie-Upgrades, die Lieferzeiten für lagerverfügbare Artikel auf zwei Tage verkürzen. NWFA-Daten zeigen, dass Weißeiche 2025 bei der Holzartenauswahl führt, und Bauherren standardisieren weiterhin Oberflächen, die konsistente Mehreinheiten-Rollouts ermöglichen. Da makroökonomische Gegenwinds neue Bürostarts begrenzen, machen Massivholzprojekte einen wachsenden Anteil des holzbasierten Konstruktionswerts aus und helfen dabei, Holz in der Oberflächenpalette für hochsichtbare Projekte zu halten, die Nachhaltigkeit betonen. Diese Muster unterstützen eine Wettbewerbslandschaft, in der Innovation, verifizierte Emissionen und schnelle Auftragserfüllung zentral für die Verteidigung und Erweiterung von Marktanteilen sind.

Marktführer der Holzboden-Branche

Mohawk Industries

Shaw Industries Group

Armstrong World Industries

Mannington Mills Inc.

Barlinek SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AHF Products schloss den Kauf der ehemaligen Wellmade-Produktionsstätte für Hartkernen-Bodenbeläge in Cartersville, Georgia, ab, erweiterte seinen inländischen Produktionsfußabdruck und brachte das 328.000 Quadratfuß große Werk unter seine direkte Kontrolle, um die US-amerikanische Versorgung und Lieferung für Premium-Hartkernen-Produkte zu verbessern.

- August 2025: AHF Products kündigte Pläne an, die Mehrschichtholzoperationen zu konsolidieren und die Produktion im Werk in Somerset, Kentucky, bis Dezember 2025 einzustellen, um die Produktion näher an den Endmärkten zu konzentrieren.

- Juni 2025: AHF Products brachte Armstrong Flooring® TimberTones® Verdichtetes Hartholz auf den Markt, ein neues gewerbliches Bodenbelagsprodukt aus 100 % echtem Hartholz, das ein patentiertes Wärme-und-Druck-Verfahren verwendet, um offene Holzzellen zu schließen und bis zu sechsmal mehr Dellenfestigkeit und viermal mehr Kratzfestigkeit als herkömmliches Hartholz zu liefern, zusammen mit wasserdichter und antimikrobieller Leistung.

- Mai 2025: AHF Products brachte TimberTones Verdichtetes Hartholz mit einer Janka-Härte von über 3.500 für Hickory und Behauptungen von 6-facher Dellen- und 4-facher Kratzfestigkeit gegenüber standardmäßig ofengetrocknetem Hartholz auf den Markt.

Umfang des globalen Holzboden-Marktberichts

Der Holzboden-Markt umfasst die Produktion, den Vertrieb und den Verkauf von Bodenbelagsmaterialien, die hauptsächlich aus Holz hergestellt werden.

Der Holzboden-Markt ist segmentiert nach Produkttyp, Verlegemethode, Oberflächenbehandlung, Vertriebskanal, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Mehrschichtholz, Massivholz, Altholz/thermisch behandeltes Holz und Sonstiges segmentiert. Nach Verlegemethode ist der Markt in Nageln, Kleben, Schwimmend verlegen/Klick-Verbindung und Lose Verlegung segmentiert. Nach Oberflächenbehandlung ist der Markt in Vorbehandelt und Unbehandelt segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandelskunden und B2B/Auftragnehmer/Bauherren segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerblicher Bereich segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Asien-Pazifik, Europa, Lateinamerika und den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Mehrschichtholz |

| Massivholz |

| Altholz / Thermisch behandeltes Holz |

| Sonstiges |

| Nageln |

| Kleben |

| Schwimmend verlegen / Klick-Verbindung |

| Lose Verlegung |

| Vorbehandelt |

| Unbehandelt |

| B2C/Einzelhandelskunden | Baumärkte |

| Fachbodenbelaggeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer/Bauherren |

| Wohnbereich |

| Gewerblicher Bereich |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Mehrschichtholz | |

| Massivholz | ||

| Altholz / Thermisch behandeltes Holz | ||

| Sonstiges | ||

| Nach Verlegemethode | Nageln | |

| Kleben | ||

| Schwimmend verlegen / Klick-Verbindung | ||

| Lose Verlegung | ||

| Nach Oberflächenbehandlung | Vorbehandelt | |

| Unbehandelt | ||

| Nach Vertriebskanal | B2C/Einzelhandelskunden | Baumärkte |

| Fachbodenbelaggeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer/Bauherren | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblicher Bereich | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Holzboden-Markt aktuell und wie sind die Wachstumsaussichten?

Die Größe des Holzbodenbelag-Markts wird für 2026 auf 52,17 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,44% auf 64,84 Milliarden USD wachsen.

Welche Produkttypen führen und wachsen am schnellsten?

Mehrschichtholz ist das größte Segment mit einem Anteil von 34,84% im Jahr 2025, während Altholz und thermisch behandeltes Holz voraussichtlich bis 2031 mit einem CAGR von 5,27% wachsen werden.

Welche Verlegemethoden gewinnen Marktanteile?

Das Nageln bleibt mit einem Anteil von 43,38% im Jahr 2025 bedeutend, aber schwimmende Verlegung und Klick-Systeme werden voraussichtlich aufgrund der Heimwerkerakzeptanz und Betonunterboden am schnellsten mit einem CAGR von 5,18% wachsen.

Warum werden vorbehandelte Böden in Projekten bevorzugt?

Fabrikseitige Oberflächen reduzieren die Vor-Ort-Zeit und Emissionen, häufig unterstützt durch die FloorScore-Zertifizierung, die für LEED- und WELL-Compliance qualifiziert.

Welche Regionen werden das stärkste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 die höchste regionale CAGR von 5,48 % verzeichnen, unterstützt durch städtischen Wohnungsbau und Eigentumswohnungssanierungen.

Wie verschieben sich die Kanäle zwischen Einzelhandel und B2B?

B2C-Einzelhandel repräsentierte im Jahr 2025 einen Anteil von 67,35%, während B2B voraussichtlich schneller mit einem CAGR von 4,82% wachsen wird, getragen von spezifikationsgesteuerten Gewerbe- und Mehrfamilienprojekten.

Seite zuletzt aktualisiert am: