Größe und Marktanteil des ägyptischen Bodenbelagsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

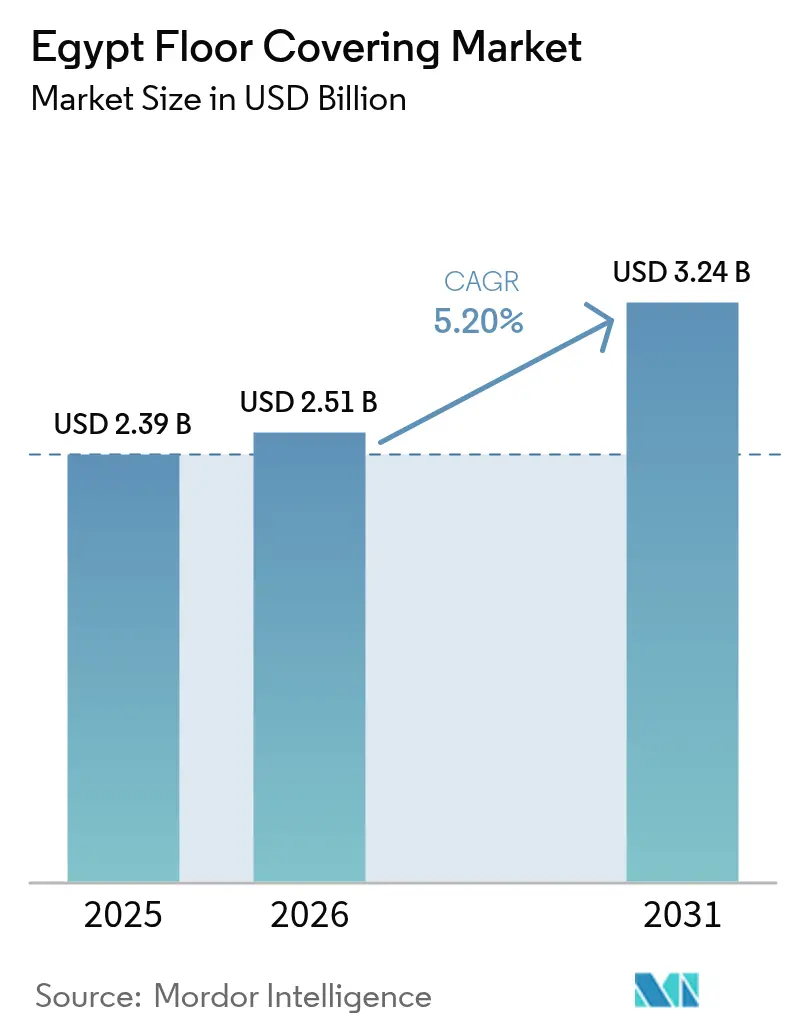

| Marktgröße im Basisjahr (2025) | 2.39 Milliarden US-Dollar |

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 3.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Bodenbelagsmarktes von Mordor Intelligence

Die Größe des ägyptischen Bodenbelagsmarktes wird im Jahr 2026 auf 2,51 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,39 Milliarden USD, mit Prognosen für 2031 von 3,24 Milliarden USD, was einem Wachstum von 5,20 % CAGR über den Zeitraum 2026–2031 entspricht.

Robuste staatliche Wohnungsbauprogramme, der Tourismusboom am Roten Meer und beschleunigte Investitionen in gewerbliche Immobilien verankern die Nachfrage in allen Produktkategorien. Der ägyptische Bodenbelagsmarkt profitiert zudem vom Status des Landes als Afrikas größtem Keramikfliesenproduzenten, was den einheimischen Herstellern einen strukturellen Kostenvorteil verschafft, der sie vor den meisten importbedingten Preisschocks schützt[1]Quelle: Nationales Forschungszentrum für Wohnungsbau und Bauwesen, „Bewertung einiger lokal produzierter ägyptischer Keramikwandfliesen”, tandfonline.com.. Laut dem JLL-Bericht zur Baumarktintelligenz in Ägypten (Q1 2024) verzeichnete die Bautätigkeit in den Jahren 2024–2025 eine CAGR von 8,00 %, gestützt durch rund 515 Milliarden USD an noch nicht vergebenen regionalen Projekten, die schrittweise zur Auftragsvergabe und zum Baubeginn übergehen. Das parallele Wachstum im Gastgewerbe, exemplarisch verdeutlicht durch IHGs Pipeline von 21 Hotels und Hiltons Plan, seine ägyptische Präsenz mehr als zu verdreifachen, zieht weiterhin Premium-Spezifikationen in den Beschaffungsmix. Schließlich halten Ägyptens strategische Lage und regionale Freihandelsabkommen den ägyptischen Bodenbelagsmarkt im Export wettbewerbsfähig, wobei Teppiche und textile Bodenbeläge im Jahr 2023 einen Wert von 28 Millionen USD erreichten, hauptsächlich in afrikanische Nachbarländer.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Teppiche und Läufer im Jahr 2025 einen Marktanteil von 41,12 % am ägyptischen Bodenbelagsmarkt, während elastische Bodenbeläge bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen werden.

- Nach Bautyp entfielen im Jahr 2025 64,02 % der Marktgröße des ägyptischen Bodenbelagsmarktes auf Renovierung und Ersatz; der Neubau soll bis 2031 mit einer CAGR von 7,06 % wachsen.

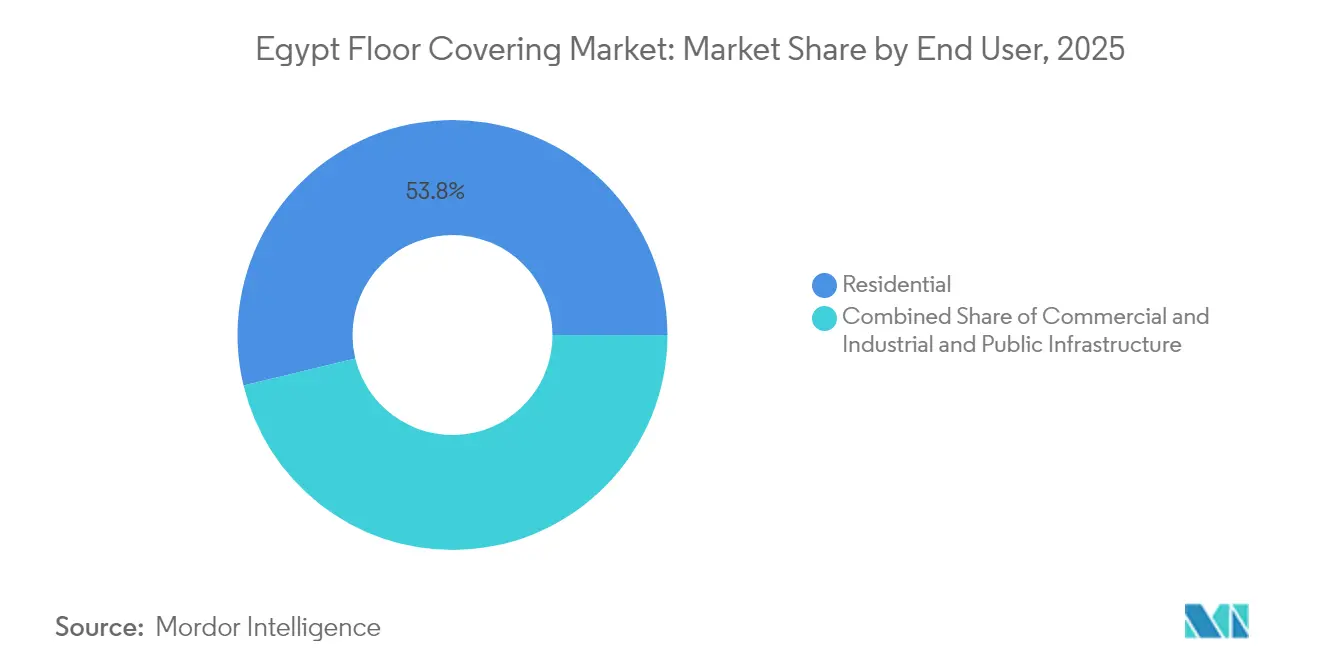

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Anteil von 53,78 %, während gewerbliche Anwendungen mit einer CAGR von 6,55 % bis 2031 wachsen.

- Nach Vertriebskanal dominierte der B2C-Einzelhandel im Jahr 2025 mit einem Wertanteil von 69,34 %, während B2B-Auftragnehmer und -Händler bis 2031 voraussichtlich eine CAGR von 8,22 % erzielen werden.

- Nach Geografie führte Groß-Kairo & Gizeh im Jahr 2025 mit einem Umsatzanteil von 39,86 %, während die Gouvernorate am Roten Meer mit einer CAGR von 8,63 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Führende Unternehmen wie Oriental Weaver, Cleopatra Ceramics, Tarkett S.A., Mohawk Industries und RAK Ceramics halten im Jahr 2024 bedeutende Marktanteile.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ägyptischen Bodenbelagsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau staatlich geförderter Wohnungsbau-Großprojekte | +1.8% | Neue Verwaltungshauptstadt, neue Städte | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Hotel- und Resortmodernisierungen am Roten Meer | +1.2% | Küste des Roten Meeres, Nordküste, Metropolraum Kairo | Kurzfristig (≤ 2 Jahre) |

| Einzelhandels- und Einkaufszentrumexpansion in Städten der zweiten Reihe schafft neue Nachfrage nach Bodenbelägen | +0.9% | Alexandria, Gizeh, Suez-Korridor | Mittelfristig (2–4 Jahre) |

| Klimaresistente, hitzetolerante Materialien gewinnen an Beliebtheit | +0.7% | Oberägypten, Wüstenregionen | Langfristig (≥ 4 Jahre) |

| Umfangreiche Infrastruktur- und Verkehrsknotenentwicklungen | +1.1% | Nationale Korridore, Logistikzonen | Mittelfristig (2–4 Jahre) |

| Wachstum im Bildungsbau und bei Renovierungen | +1.3% | Groß-Kairo, Deltaregion, Assiut | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau staatlich geförderter Wohnungsbau-Großprojekte

Die Neue Verwaltungshauptstadt allein verkörpert eine Investitionsverpflichtung von 45 Milliarden USD, die mehr als 1,5 Millionen m² Bodenbelag für Regierungsgebäude, Wohnanlagen und gemischt genutzte Stadtteile erfordern wird. Ähnliche Stadtzentren, die derzeit in Alamein, Mansoura und der 6. Oktober-Stadt entstehen, betten Bodenbelagsspezifikationen in öffentliche Ausschreibungen ein und garantieren damit effektiv Mengenaufträge für etablierte Fliesen- und elastische Bodenbelagslieferanten. Großeinkäufe ermöglichen es inländischen Produzenten, Energiekosten zu amortisieren und die Brennofentechnologie aufzurüsten, wodurch ein Kostenvorteil pro Quadratmeter zementiert wird, mit dem kleinere regionale Wettbewerber nur schwer mithalten können. Der ägyptische Bodenbelagsmarkt profitiert somit von Skaleneffekten, während öffentliche Beschaffungsregeln lokale Inhalte und schnelle Lieferzeiten betonen, was die Hürden für Importeure erhöht. Auftragnehmer, die in diesen Großprojekten tätig sind, wählen zunehmend klimagerechte Keramikqualitäten und Luxury Vinyl Tile (LVT), das thermische Wechselbeanspruchungen verträgt.

Tourismusgetriebene Hotel- und Resortmodernisierungen am Roten Meer

Hotelketten setzen weiterhin höhere ästhetische und Haltbarkeitsmaßstäbe. IHG und Hilton planen gemeinsam mehr als 40 neue Hotels bis 2030, was kurzfristig einem Bedarf von rund 750.000 m² an Premium-Bodenbelägen entspricht. Projektverantwortliche fordern rutschfeste, salzluftbeständige Oberflächen, die mit minimalen Ausfallzeiten verlegt werden können, was eine Verlagerung hin zu modularem LVT, Porzellanelementen und Naturstein-Verbundwerkstoffen bewirkt. Der ägyptische Bodenbelagsmarkt profitiert davon, weil inländische Fliesenwerke hochauflösende Digitaldrucklinien und Rektifizierungslinien hinzugefügt haben, die es ihnen ermöglichen, Luxusspezifikationen zu Preisen unterhalb von Importpreisen zu liefern. Lieferanten, die ihre Produkte nach LEED- oder EDGE-Umweltstandards zertifizieren können, sichern sich den Status als bevorzugte Lieferanten bei Resortentwicklungen und stärken damit ihren Marktanteil weiter.

Einzelhandels- und Einkaufszentrumexpansion in Städten der zweiten Reihe schafft neue Nachfrage nach Bodenbelägen

Moderne Einzelhandelsflächen in Alexandria, Gizeh und den Gouvernoraten des Suezkanals konzentrieren sich nun auf Einkaufszentrumsprojekte mit einer Fläche von 50.000 bis 100.000 m². Jede Entwicklung weist typischerweise 25 % der Bruttobaufläche für Gemeinschaftsbereiche aus, die hochwertiges Porzellan, Terrazzo oder starres Kernvinyl für stark frequentierte Bereiche erfordern. Entwickler reservieren zudem Sonderzonen für polierte Betonoberflächen oder Mikrozement-Systeme, die zeitgemäße Ästhetik bei niedrigeren Lebenszykluskosten bieten. Da diese Investoren über Kairo hinaus diversifizieren, breitet sich der ägyptische Bodenbelagsmarkt geografisch aus und schafft Vertriebspipelines für Händler mit stadtübergreifender Logistikabdeckung. Parallel dazu integrieren Omnichannel-Einzelhandelsformate Abholbereiche im Geschäft, deren wiederholte Palettenbewegungen strapazierfähige elastische Bodenbeläge erfordern.

Klimaresistente und hitzetolerante Materialien gewinnen an Beliebtheit

Ägyptens extreme Klimabedingungen beschleunigen die Einführung fortschrittlicher Bodenbelagsmaterialien, die für Temperaturschwankungen, UV-Exposition und thermische Ausdehnungsherausforderungen ausgelegt sind. Die wachsende Präferenz für klimaresistente Materialien spiegelt die Lehren aus traditionellen Bodenbelagsversagen in Ägyptens rauer Umgebung wider, wo die Sommertemperaturen 40 °C überschreiten und thermische Wechselbeanspruchungen zu Materialverschlechterungen führen. Luxury Vinyl Tile (LVT) und Stone Plastic Composite (SPC)-Produkte gewinnen aufgrund ihrer Dimensionsstabilität und Beständigkeit gegen thermische Ausdehnung an Bedeutung, insbesondere in gewerblichen Anwendungen, bei denen die Klimatisierungskosten die Temperaturkontrolle teuer machen.[2]Quelle: Floor Daily, „Starres LVT entwickelt sich weiter”, floordaily.net. Das Bekenntnis der Vereinigten Arabischen Emirate zu einer Reduzierung der Kohlenstoffemissionen um 31 % bis 2030 beeinflusst regionale Baustandards, wobei die Führungsrolle Dubais bei LEED-zertifizierten Projekten Ausstrahlungseffekte auf ägyptische Baupraktiken hat. Dieser Trend treibt Innovationen bei lokal beschafften Materialien voran, darunter Bodenbelagslösungen auf Dattelpalmbasis, die auf der Index Dubai 2024 vorgestellt wurden und natürliche Hitzebeständigkeit sowie Nachhaltigkeitsnachweise bieten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsbedingte Volatilität bei importierten Holzkosten | –1.4% | Nationale Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch kostengünstige Keramikfliesen | –0.8% | Preiswerter Wohnungsbau, Masseneinzelhandel | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Fertigungskapazität schränkt großangelegte Exportmöglichkeiten ein | –0.6% | National | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Installateuren außerhalb von Ballungsräumen | –0.5% | Ländliche Gebiete und Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsbedingte Volatilität bei importierten Holzkosten

Die Abwertung des ägyptischen Pfunds gegenüber wichtigen Währungen erzeugt beispiellosen Kostendruck für Bodenbelagshersteller und -händler, die auf importierte Rohstoffe angewiesen sind. Untersuchungen zeigen, dass die Währungsabwertung zu einer Inflation von mehr als 37 % führt, wobei Holzbodenbeläge und Laminatprodukte aufgrund ihrer Importabhängigkeit überproportionale Preissteigerungen erfahren. Die Kaufkraftparitätsmethode legt einen fairen Wechselkurs von 38,5 EGP pro USD nahe, was erheblich von den aktuellen Marktkursen abweicht und anhaltende Unsicherheit für Projektplanung und Preisstrategien schafft. Diese Volatilität zwingt Hersteller dazu, alternative Lieferketten zu erkunden und die Beschaffung inländischer Rohstoffe zu beschleunigen, obwohl Ägyptens begrenzte Forstressourcen die lokale Holzverfügbarkeit einschränken. Die Währungsherausforderung ist besonders akut bei Premium-Wohnprojekten, bei denen importierte Hart- und Ingenieurholzprodukte höhere Margen erzielen, aber zunehmender Preissensibilität von Entwicklern und Endverbrauchern ausgesetzt sind.

Preiswettbewerb durch kostengünstige Keramikfliesen

Ägyptens Position als Afrikas größter Keramikfliesenproduzent hat einen intensiven Preiswettbewerb geschaffen, der die Gewinnmargen entlang der gesamten Bodenbelagswertschöpfungskette unter Druck setzt. Inländische Keramikhersteller profitieren von reichlich vorhandenen kostengünstigen Rohstoffen und einer etablierten Produktionsinfrastruktur, was aggressive Preisstrategien ermöglicht, die importierte Alternativen und inländische Premium-Produkte herausfordern. Die Verfügbarkeit von hochplastischen Tonen als Alternativen zu importiertem Bentonit-Ton senkt die Produktionskosten weiter und steigert die Preiswettbewerbsfähigkeit im Keramiksegment. Dieser Preisdruck zwingt Nicht-Keramik-Bodenbelagshersteller dazu, Mehrwertmerkmale wie einfache Installation, Langlebigkeit und Designflexibilität zu betonen, um Premium-Preise zu rechtfertigen. Die Wettbewerbsintensität ist besonders herausfordernd für elastische Bodenbelagsprodukte, die in kostenempfindlichen Wohn- und Gewerbeanwendungen mit Keramikfliesen konkurrieren müssen, wo ästhetische Präferenzen traditionelle Keramiklösungen begünstigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elastische Innovation fordert traditionelle Dominanz heraus

Teppiche und Läufer behielten im Jahr 2025 einen Marktanteil von 41,12 % am ägyptischen Bodenbelagsmarkt, angetrieben durch kulturelle Affinität und die Skalenvorteile von Oriental Weavers, die 2024 einen Nettogewinn von 2,54 Milliarden EGP erzielten. Elastische Bodenbeläge werden jedoch voraussichtlich eine CAGR von 8,09 % erzielen, was sie bis 2031 zum wichtigsten Störfaktor des ägyptischen Bodenbelagsmarktes macht. Luxury Vinyl Tile und SPC gewinnen im Gesundheitswesen, im Bildungsbereich und im Gastgewerbe an Akzeptanz, wo schnelle Installation und Feuchtigkeitsbeständigkeit höhere Preise überwiegen. Lokal hergestellte Keramik nutzt derweil Kostenführerschaft, breite Stilpaletten und landesweite Vertriebsnetze und verteidigt ihren Anteil im Massenmarkt-Wohnungsbau.

Währungsschocks verdrängen importiertes Hart- und Ingenieurholz, verkleinern das Sortiment und erhöhen die Substitution durch Keramik und SPC. Laminat bleibt ein Mittelpreiskompromiss, obwohl Bedenken hinsichtlich Feuchtigkeitsquellung seine Verbreitung an Küstenstandorten einschränken. Nischen-Kork- und Gummilösungen bedienen Hochleistungsbereiche wie Fitnessstudios und Labore, doch begrenzte lokale Produktion und spezialisierte Installation halten die Volumina bescheiden. Insgesamt spiegeln die Kategorieübergänge eine Balance aus kultureller Präferenz und pragmatischer Anpassung an Ägyptens Klima und Makroökonomie innerhalb des ägyptischen Bodenbelagsmarktes wider.

Nach Bautyp: Renovierungsdominanz verschiebt sich in Richtung Neuentwicklung

Renovierung und Ersatz machten im Jahr 2025 64,02 % der Marktgröße des ägyptischen Bodenbelagsmarktes aus, was die zyklische Modernisierung eines umfangreichen bestehenden Gebäudebestands widerspiegelt. Neubau, angetrieben durch Großprojekte und Wohnungsbauprogramme, wird mit einer CAGR von 7,06 % prognostiziert und erodiert schrittweise die historische Schieflage zugunsten von Renovierungen. Ersatzzyklen bevorzugen typischerweise Klick-Verbund-Elastikfliesen und Dünnbett-Keramik, die Ausfallzeiten minimieren, während Grünfeldentwicklungen integrierte Akustikunterlage, Doppelböden und langlebige Beschichtungen einsetzen.

Tourismus-Großprojekte verbinden beide Dynamiken: Hotelbetreiber modernisieren bestehende Anlagen, während gleichzeitig erhebliche Neubauten beginnen. Staatliche Ausschreibungsrahmen bündeln nun Liefer- und Installationspakete, verlagern das Risiko auf Auftragnehmer und stimulieren das Wachstum des B2B-Kanals. Das Nettoergebnis ist ein ausgewogenerer Opportunitätsmix, wobei Renovierungen noch größer sind, aber Neubauten im ägyptischen Bodenbelagsmarkt zunehmend einflussreicher werden.

Nach Endnutzer: Gewerbliches Wachstum übertrifft die Wohnbasis

Der Wohnbereich hielt im Jahr 2025 53,78 % des Umsatzes, gestützt durch Hypothekensubventionen und demografischen Schwung. Der gewerbliche Bereich sollte jedoch bis 2031 eine CAGR von 6,55 % verzeichnen und damit das Wachstum im Wohnbereich übertreffen, da die Büro- und Einzelhandelsflächen in der Neuen Verwaltungshauptstadt und den Satellitenstädten stark zunehmen. Gastgewerbekorridore am Roten Meer erfordern hochwertige Spezifikationen, die Porzellanbohlen, LVT und gemusterte Teppiche begünstigen, die für häufige Reinigung ausgelegt sind.

Industrie- und öffentliche Infrastrukturnutzer setzen auf antistatisches Vinyl, strapazierfähigen Gummi und Epoxidsysteme, die für Gabelstaplerverkehr und hohe chemische Belastung ausgelegt sind. Die wachsende Aufmerksamkeit für die Innenraumluftqualität in Schulen und Krankenhäusern fördert die Einführung von VOC-armem SPC und antimikrobiellen Teppichen und gestaltet die Produktentwicklungs-Roadmaps innerhalb des ägyptischen Bodenbelagsmarktes neu.

Nach Vertriebskanal: B2B-Wachstum fordert die Dominanz des Einzelhandels heraus

B2C-Einzelhandelskanäle erzielten im Jahr 2025 69,34 % des Umsatzes aufgrund von Ägyptens Netzwerk aus Nachbarschaftshändlern und großen Möbelhäusern. Dennoch werden B2B-Fachauftragnehmer und Projekthändler eine CAGR von 8,22 % erzielen, da die Komplexität von Großprojekten die Beschaffung in Richtung schlüsselfertiger Lösungen drängt. Entwickler in der Neuen Verwaltungshauptstadt unterzeichnen zunehmend Rahmenvereinbarungen, die Lieferung, Installation und Kundendienst abdecken und Unternehmen bevorzugen, die Lagerbestände in der Nähe von Baustellen halten.

Baumärkte beeinflussen weiterhin die Verbraucherentscheidungen bei Wohnungsrenovierungen, während der E-Commerce bei digital versierten Millennials an Bedeutung gewinnt. Hybridmodelle entstehen in gemischt genutzten Stadtteilen, wo Bewohner Böden in Einzelhandels-Designstudios auswählen, die konsolidierte Auftragnehmerbestellungen speisen und die Lieferkettenkoordination im ägyptischen Bodenbelagsmarkt straffen.

Geografische Analyse

Groß-Kairo dominiert die Wertnachfrage, da die Neue Verwaltungshauptstadt staatlich geförderte Budgets in Mehrturmkomplexe lenkt, die 75.000 m² Bodenbeläge pro Regierungskomplex erfordern. Entwickler hier nähern sich Premium-Klasse-A-Büromieten in USD-Begriffen an, was Importe von italienischem Porzellan für repräsentative Eingangshallen rechtfertigt. Am Roten Meer beschleunigen Hurghada und Scharm el-Scheich Gastgewerbemodernisierungen auf der Grundlage von 14,6 Millionen erwarteten Touristenankünften für 2025, was zu kontinuierlichen Zyklen des Korridorteppichaustauschs und der Pooldeckverfliesung führt.

Alexandria und Ägyptens Nordküste profitieren vom Ras El Hekma-Masterplan, bei dem eine von den Vereinigten Arabischen Emiraten unterstützte Investition von 35 Milliarden USD eine Welle von Wohn- und Einzelhandelsstarts auslöst, die bis 2030 25.000 Einheiten liefern sollen. Suezkanal-Städte erweitern Lager- und Logistikflächen, die jeweils durchschnittlich 40.000 m² epoxidbeschichteten Beton jährlich umfassen, sobald Ägypten seine „Trockenhafen”-Strategie einführt. Oberägypten bleibt preissensibel und bezieht von lokalen Keramikproduzenten in Minya, deren Vertriebsradius innerhalb von 300 km liegt, um Frachtkosten zu minimieren. Exportorientierte Fertigungscluster in der Zehnten Ramadan-Stadt und der Sadat-Stadt bedienen afrikanische Märkte im Rahmen der COMESA-Zollpräferenz und bieten dem ägyptischen Bodenbelagsmarkt Devisenpuffer, wenn die Inlandsnachfrage nachlässt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bodenbeläge in Ägypten beginnt mit Rohstoffeinsatz und Zwischenverarbeitung und führt dann über Herstellung, Distribution, Installation bis hin zum Kundendienst nach dem Verkauf. Zu den wichtigsten Einsatzstoffen zählen Tone und Minerale für Keramik und Stein, Polymere und Additive für Vinyl/SPC sowie Garne für Teppiche und Läufer. Große einheimische Akteure verringern das Versorgungsrisiko durch Integration. Beispielsweise unterstützt Oriental Weavers die Nylon-Teppichproduktion über die eigene Garnfabrik King Tut (120 Tonnen/Tag), während große Teppichhersteller wie MAC Carpet mehrere Produktionsstandorte in Tenth of Ramadan City betreiben, darunter freizonengebundene Kapazitäten, die Exportlogistik und Devisenmanagement unterstützen.

Nachgelagert teilt sich der Produktfluss auf B2C-Einzelhandel (Nachbarschaftshändler, Baumärkte, Fachgeschäfte und Online) und B2B-Kanäle (Auftragnehmer, Projekthändler und Rahmenbeschaffung für Großprojekte) auf. Industriezonen und Logistikkorridore prägen die Wettbewerbsfähigkeit, und die SPC-Produktionspräsenz in Spezialparks wie Unispec im Teda Industrial Park in Suez verbessert den Zugang zu Hafeninfrastruktur und Projektkunden. Engpässe konzentrieren sich auf importierte Rohstoffe für Holz und einige chemische Einsatzstoffe, bei denen die Verfügbarkeit von Fremdwährungen und der Zeitpunkt der Zollabfertigung die Anlandekosten und die Lieferzeit beeinflussen können. Eine zweite Einschränkung ist die Verfügbarkeit von Installateuren außerhalb der großen Metropolen, was die Einführung spezifikationssensiblerer Systeme wie LVT/SPC und fortschrittlicher Unterbodenvorbereitungen einschränken kann.

Wettbewerbslandschaft

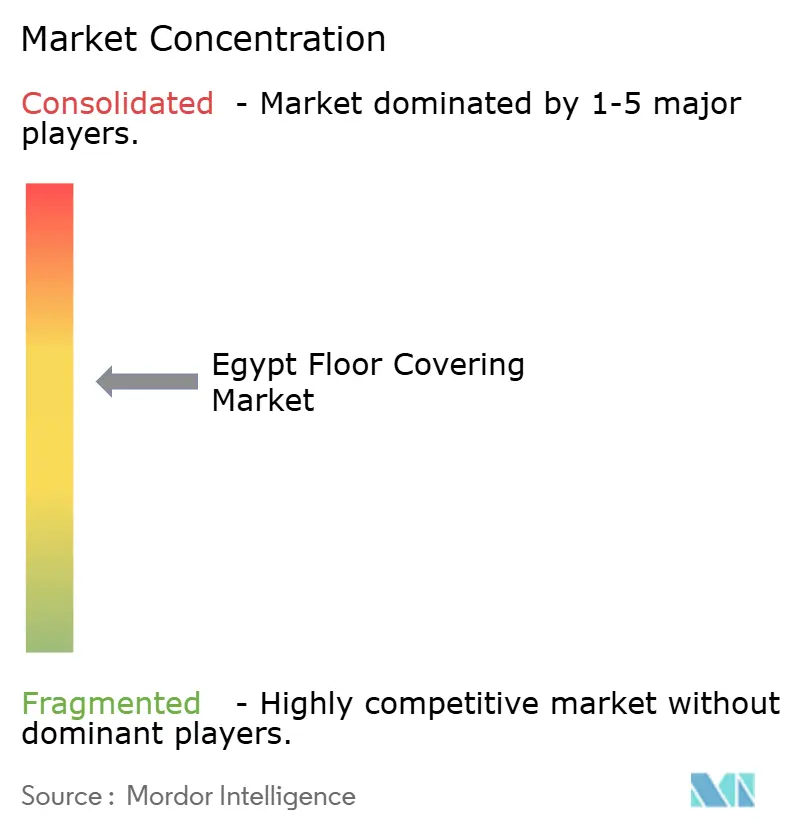

Der ägyptische Bodenbelagsmarkt ist mäßig konzentriert, wobei einige führende Unternehmen einen bedeutenden Marktanteil kontrollieren. Oriental Weavers dominiert aufgrund der Cradle-to-Gate-Integration, globaler Franchising-Kanäle und einer Jahresproduktion von mehr als 109 Millionen m². Cleopatra Ceramics nutzt die Nähe zu Sinai-Tonsteinbrüchen, um Wertkacheln in der MENA-Region zu liefern, während Tarkett die regionale LVT-Nachfrage durch seine strategische Allianz mit Elissa Plastics nutzt. Die technologische Differenzierung konzentriert sich auf digitale Glasur, Tintenstrahlästhetik und In-Line-Qualitätskontrolle mittels KI-gestützter Fehlererkennung.

Nachhaltigkeitsverbesserungen bleiben ein strategisches Schlachtfeld. Cleopatra Ceramics erprobte die Mitverbrennung von Wasserstoff in Biskuitbrennöfen mit dem Ziel einer 15-prozentigen Reduzierung der CO₂-Intensität bis 2027. Tarkett setzte Post-Consumer-PVC-Rücknahmelinien ein, während Marble & Granite City Wasserrückgewinnungskreisläufe einführte, die 95 % des Prozessschlamms recyceln. Fusionen und Übernahmen kreisen um mittelständische Terrazzo-Mosaikproduzenten, die Kapitalzuflüsse zur Modernisierung von Rotationspolierlinien suchen. Unterdessen umwerben europäische Marken ägyptische Auftragshersteller für Eigenmarkenangebote und erweitern so die Produktpalette, ohne Greenfield-Werke zu errichten.

Marktführer der ägyptischen Bodenbelagsbranche

Oriental Weaver

Cleopatra Ceramics

Tarkett S.A

Mohawk Industries

RAK Ceramics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die spezifikationsgetriebene Nachfrage in gemischt genutzten und infrastrukturnahen Entwicklungen schafft Freiraum für Bodenbelagssysteme, die auf Lebenszyklusleistung, Installationsgeschwindigkeit und Wartungseffizienz ausgerichtet sind, insbesondere in Hotellerie, Bildung, Gesundheitswesen und verkehrsnahen Gewerbeflächen. Die Dynamik bei Betrieb und Ausbau rund um die Verkehrsaufwertungen in Groß-Kairo (East Nile Monorail ab Anfang 2026 in Betrieb, fortlaufende Arbeiten an der West Nile Monorail und der Metrolinie 4) unterstützt Chancen für stark belastbare Oberflächen und modulare elastische Systeme. Sie schafft zudem Anknüpfungspunkte für Klebstoff-/Unterlagssysteme, die Auftragnehmer bei stufenweisen Übergaben in der New Administrative Capital und den umliegenden Distrikten skalierbar einsetzen können.

Auf der Angebotsseite schaffen industriepolitische Maßnahmen im Jahr 2026 rund um Stahlschutzmaßnahmen und sich weiterentwickelnde Exportvorschriften zwei praktische Chancenbereiche für Akteure im Bodenbelagsmarkt. Erstens könnte die lokale Beschaffung und Fertigung von metallbasierten Abschlusskomponenten (Profile, Kanten, Treppenkantenprofile, Elemente für Doppelböden) wettbewerbsfähiger werden, da endgültige Schutzmaßnahmen für bestimmte importierte Stahlflachprodukte ab April 2026 in Kraft treten. Zweitens können exportorientierte Hersteller und Lieferanten sich differenzieren, indem sie Fähigkeiten zur Umweltdokumentation gemäß den unter der Resolution Nr. 33 von 2026 eingeführten GOEIC-Anforderungen aufbauen, was den Zugang zu internationalen Käufern stärkt, die im Rahmen der Beschaffung Nachweise zu Emissionen und Compliance verlangen.

Aktuelle Branchenentwicklungen

- Mai 2026: Oriental Weavers führte eine einheitliche digitale Plattform ein, um den E-Commerce konzernweit auszubauen und die Kundenpersonalisierung zu verbessern. Die Initiative stärkt die Direktvertriebsreichweite an Endkunden neben den traditionellen Händlern und kann helfen, den Abverkauf während Renovierungszyklen durch verbesserte Produktauffindbarkeit und Auftragserfassung zu stabilisieren.

- Februar 2025: Premierminister Moustafa Madbouly eröffnete Phase II der Fabrik der Ceramica Cleopatra Group in der Industriezone Ain Sokhna, die 500.000 Quadratmeter umfasst und mit Investitionen von 5 Milliarden EGP unterstützt wird. Die zusätzliche industrielle Fläche unterstützt eine höhere lokale Verfügbarkeit von Keramik- und Feinsteinzeugprodukten, die in Wohn- und Hotelprojekten verwendet werden, und stärkt die inländische Versorgungstiefe gegenüber Importen.

- Dezember 2024: Hilton gab Pläne bekannt, seine Hotelanzahl in Ägypten durch die Hinzufügung von 25 Objekten zu verdreifachen. Diese Pipeline erhöht die kurzfristige Beschaffungsaktivität für hochwertige, hoch belastbare Bodenbeläge in Gästezimmern und öffentlichen Bereichen und unterstützt die Nachfrage nach Feinsteinzeug, modularen elastischen Bodenbelägen und spezifizierten Teppichlösungen entlang wichtiger touristischer Korridore.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Arbeit umfasst der ägyptische Bodenbelagsmarkt den Wert der Produkte zur Bodenbedeckung, die innerhalb Ägyptens verkauft und installiert werden, über Wohn-, Gewerbe- und bauträgergeführte Nachfrage hinweg.

Ausgeschlossener Umfang: Wir schließen Möbel, Bodenpflegechemikalien, als eigenständige Produkte verkaufte Klebstoffe sowie breitere Innendekorationsartikel aus, die nicht als Bodenbeläge verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Teppiche und Läufer

- Elastische Bodenbeläge

- Vinylbahnen und Vinyl-Komposit-Fliesen (VCT)

- Luxury Vinyl Tiles (LVT)

- Linoleum

- Gummibodenbelag

- Korkbodenbelag

- Nicht-elastische Bodenbeläge

- Keramik- und Porzellankacheln

- Naturstein

- Massivholz

- Ingenieurholz

- Laminat

- Elastische Bodenbeläge

- Nach Bautyp

- Neubau

- Renovierung und Ersatz

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie und öffentliche Infrastruktur

- Nach Vertriebskanal

- B2C-Einzelhandelskanäle

- Baumärkte

- Fachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B-Auftragnehmer und -Händler

- B2C-Einzelhandelskanäle

- Nach Geografie

- Groß-Kairo und Gizeh

- Alexandria und Mittelmeerküste

- Nildelta

- Oberägypten

- Suezkanal und Sinai

- Gouvernorate am Roten Meer

- Teppiche und Läufer

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um klare Marktgrenzen festzulegen und das Modell an realen ägyptischen Bau- und Handelssignalen zu verankern, bevor Annahmen ins Feld getragen wurden. Wir haben uns auf öffentliche Quellen wie CAPMAS-Veröffentlichungen, Publikationen der Central Bank of Egypt, UN-Comtrade-Handelsstatistiken, makroökonomische Indikatoren der Weltbank sowie Industriestandards und Fachartikel aus Quellen wie ISO und begutachteten Fachzeitschriften gestützt.

Um diese Signale in eine nutzbare Größenstruktur zu übersetzen, haben wir zudem Unternehmensberichte und Investorenpräsentationen, Importeur- und Distributorenkataloge sowie berichtete Aktualisierungen von angesehenen Presse- und Verbandswebsites zu Baumaterialien und Wohnungsbauaktivität geprüft. Für Preis- und Finanzkonsistenzprüfungen der Unternehmen nutzten wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie für sendungsbasierte Import-Export-Ansichten, wo dies half, Produktverfügbarkeit und Wertebereiche zu validieren. Diese Quellenliste ist beispielhaft, und viele weitere Referenzen wurden verwendet, um Datenpunkte zu sammeln, Lücken abzugleichen und unklare Aufteilungen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit diente dazu zu bestätigen, was in Ägypten tatsächlich als Bodenbelag gezählt wird, und um die Anteile über Produkttypen, Endnutzer und Kanäle hinweg zu prüfen. Wir sprachen mit Herstellern, Importeuren, Distributoren, Installateuren und Großabnehmern, damit Annahmen wie Mixverschiebungen, durchschnittliche Verkaufspreise und Renovierungs- versus Neubaunachfrage korrigiert werden konnten, wenn die Schreibtischsignale nicht ausreichten. Da es sich um einen Landesmarkt handelt, wurden die Eingaben über die wichtigsten Nachfragezentren und Projekttypen validiert, statt sie in globale Regionen aufzuteilen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 43% | |

| Kleinere Akteure: 20% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Das Kernmodell beginnt mit einem Top-down-Ansatz, bei dem Bautätigkeit und Renovierungsnachfrage in einen Bodenbelagsnachfragepool für Ägypten übersetzt werden, der dann mittels kategoriespezifischer Preisbänder in Marktwert umgerechnet wird. Wo möglich, haben wir die Gesamtsumme durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Lieferanten- und Importeur-Aufrollungen aus einer Stichprobe sowie einen einfachen Ansatz aus Volumen mal durchschnittlichem Verkaufspreis für Schlüsselprodukte, um die Gesamtzahl anzupassen.

Zu den im Modell verwendeten Eingaben zählen Trends bei Bauabschlüssen und Genehmigungen, die Intensität von Wohn- versus Gewerbeprojekten, Häufigkeit von Renovierung und Ersatz, Importabhängigkeit nach Produkttyp sowie durchschnittliche Preisentwicklung nach elastischen und nicht elastischen Kategorien. Da Währung und Inflation Wertreihen verzerren können, verfolgten wir die für die Umrechnung verwendeten Wechselkursperioden und stimmten sie mit den in den Interviews erfassten Preisrückmeldungen ab.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Betrachtung, bei der die Bau-Pipeline, Signale zur Haushaltsbildung und Renovierungstätigkeit als Haupttreiber behandelt und dann basierend auf den Erwartungen von Installateuren und Distributoren zu Mixänderungen neu gewichtet wurden. Fehlte eine Bottom-up-Prüfung für eine Nischenkategorie, wurde die Lücke durch anteilsbasierte Zuweisung aus validierten Mixen geschlossen, gefolgt von einer Plausibilitätsprüfung gegenüber Handels- und Kanalindikatoren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, bei denen Modellgesamtsummen mit unabhängigen Signalen wie Importwerttrends, Richtung der Bautätigkeit und beobachteten Preisspannen verglichen werden. Zeigt sich eine große Abweichung, wird der Treiber isoliert, die Annahme überprüft und ein schneller erneuter Kontakt mit der relevanten Befragtengruppe ausgelöst, bevor die Freigabe erfolgt.

Eine zweite Analystenprüfung wird durchgeführt, um Inkonsistenzen über Segmente und Jahre hinweg aufzuspüren, und anschließend wird die gesamte Arbeitsmappe vor der Veröffentlichung auf Rechen- und Einheitenlogik überprüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung, Handelsströme oder Baudynamik verändern können. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit Kunden die aktuellste Ansicht erhalten.

Größe des ägyptischen Bodenbelagsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für ägyptische Bodenbeläge können weit voneinander abweichen, da der Umfang nicht immer identisch ist und Preis- und Währungszeitpunktannahmen den Wert verändern können, selbst wenn das Volumen ähnlich ist. Unterschiede entstehen auch dadurch, wie Unternehmen die Renovierungsnachfrage, Kanalaufschläge behandeln und ob die Zahl nur Produkte oder auch Installationsdienstleistungen umfasst.

Die Vergleichstabelle zeigt eine deutliche Streuung über die Werte des aktuellen Jahres, und im Modell von Mordor Intelligence ist die Zahl an den Produktumsatz mit Bodenbelägen innerhalb Ägyptens gebunden, wobei Produktkategorien und Endnutzernachfrage durch Interviews validiert und dann mit Handels- und Bausignalen für dasselbe Jahr abgestimmt wurden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,39 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,64 Mrd. USD (2026) | Verwendet ein späteres Basisjahr und wendet möglicherweise eine schnellere Preissteigerung an, was den Wert erhöhen kann, selbst wenn das zugrunde liegende Nachfragewachstum ähnlich bleibt. |

| Branchenportal B | 2,27 Mrd. USD (2024) | Stützt sich häufig auf ältere Momentaufnahmen und erfasst Renovierungs- und Ersatzkäufe möglicherweise unzureichend, was den Wert in Jahren mit aktiven Renovierungen verringert. |

Wenn Jahr, Währungszeitpunkt und der erfasste Umfang aufeinander abgestimmt sind, wird ein Großteil der Differenz erklärbar und reproduzierbar. Unser Ansatz hält die Gesamtsumme nachvollziehbar an klare Nachfragetreiber wie Bautätigkeit, Renovierungsanteil und Kategoriepreisgestaltung gebunden, was die endgültige Zahl leichter abstimm- und aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Bodenbelagsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,24 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Elastische Bodenbeläge, angeführt von SPC und LVT, werden bis 2031 mit einer CAGR von 8,09 % prognostiziert.

Was treibt die Bodenbelagsnachfrage am Roten Meer an?

Gastgewerbeprojekte im Wert von 125 Milliarden USD wie Ras El Hekma und Ras Ghamila erfordern langlebige, salzbeständige gewerbliche Bodenbeläge.

Wie wirkt sich die Währungsvolatilität auf Holzbodenbeläge aus?

Die Abwertung des ägyptischen Pfunds hat die Importkosten für Holz um mehr als 50 % erhöht und die Nachfrage auf lokal produzierte Keramik und SPC verlagert.

Wer führt die inländische Wettbewerbslandschaft an?

Oriental Weavers hält einen Anteil von 34 % bei maschinell hergestellten Teppichen, während Cleopatra Ceramics 11,50 % des Keramikfliesenabsatzes kontrolliert.

Wie ist der Ausblick für den B2B-Vertrieb?

B2B-Auftragnehmerkanäle sollen mit einer CAGR von 8,22 % wachsen, da Großprojektentwickler schlüsselfertige Liefer- und Installationsvereinbarungen bevorzugen.

Seite zuletzt aktualisiert am: